Global Polyether Polyols Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.74 Billion

USD

40.18 Billion

2025

2033

USD

28.74 Billion

USD

40.18 Billion

2025

2033

| 2026 –2033 | |

| USD 28.74 Billion | |

| USD 40.18 Billion | |

| % | |

|

Globale Polyetherpolyole Marktsegmentierung, nach Typ (Flexible Foam Polyols, Rigid Foam Polyols, CASE Polyols, and Others), Durch Anwendung (Flexible Foam, Rigid Foam, Beschichtungen, Klebstoffe, Dichtstoffe & Elastomere, and Others), By End User (Furniture & Bedding, Building & Construction, Automotive, Electronics, Footwear, and Forecasts)

PolyetherpolyoleMarktgröße

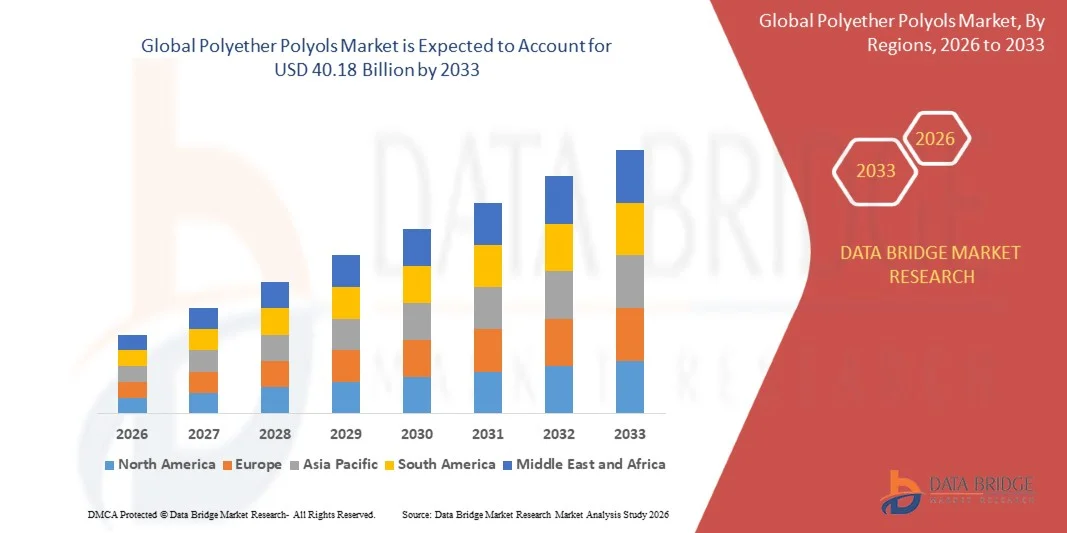

- Die globale Polyetherpolyole Marktgröße wurde bei28,74 Milliarden USD in 2025und wird voraussichtlich erreichen40,18 Milliarden USD bis 2033, beiCAGR von 4,28%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den wachsenden Adoptions- und technologischen Fortschritt in der Polyurethan-Schaum-Herstellung und Spezial-Elastomer-Anwendungen gefördert, was zu einer verstärkten Nutzung von Polyetherpolyolen in Wohn- und Gewerbebereichen führt.

- Darüber hinaus stellt die steigende Nachfrage nach Hochleistungsweichschaum, Hartisoliersystemen und fortschrittlichen CASE-Polyurethan-Anwendungen Polyetherpolyole als modernes Polyol der Wahl für vielfältige Polyurethanpolymersynthese- und Formulierungsanwendungen her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Polyetherpolyollösungen, was das Wachstum der Industrie deutlich steigert.

PolyetherpolyoleMarktanalyse

- Polyetherpolyole, die für ein breites Spektrum an Polyurethanschaum-, Elastomer-, Beschichtungs-, Klebstoff- und Dichtstoffanwendungen eine vielseitige Hydroxyl-terminierte Polyether-Rückgratfunktionalität bieten, sind aufgrund ihrer verbesserten hydrolytischen Stabilität, niedrigen Viskositäts-Verarbeitungsleistung und nahtlosen Integration mit Polyurethan-Polymer-Herstellungsplattformen auf Isocyanatbasis immer wichtigere Komponenten moderner Möbel-, Bau- und Automobilindustrien.

- Die eskalierende Nachfrage nach Polyetherpolyolen wird in erster Linie durch das weit verbreitete Wachstum des Polyurethanschaumsektors für flexible Möbel- und Matratzenanwendungen, die steigende Nachfrage nach Polyurethan-Hartisolierung in Bau- und Baumärkten und die zunehmende Vorliebe für Polyether-basierte CASE-Polyole in Beschichtungs-, Klebstoff- und Elastomerformulierungen gefördert.

- Nordamerika dominierte den Polyetherpolyolmarkt mit dem größten Umsatzanteil von 37,4% im Jahr 2025, gekennzeichnet durch die frühzeitige Einführung fortschrittlicher Polyurethansysteme, hohe Fertigungsfähigkeiten und eine starke Präsenz von Schlüssel-Industrie-Spielern, wobei die USA erhebliches Wachstum im Polyetherpolyolverbrauch erleben, insbesondere in flexiblen Schaum- und Spezialanwendungen von CASE, angetrieben durch Innovationen von etablierten Chemieunternehmen und Spezial-Polyurethan-Formulierern

- Asia-Pacific wird in der Prognosezeit durch zunehmende Industrialisierung, steigende Bautätigkeit und rasch wachsende Nachfrage nach Polyurethanschaumprodukten in Möbel-, Automobil- und Gebäudeanwendungen die am schnellsten wachsende Region im Polyetherpolyolmarkt sein.

- Das Segment Flexible Foam Polyols dominierte 2025 den größten Marktanteil von 47,6%, angetrieben von der massiven weltweiten Skala der flexiblen Polyurethanschaumproduktion für Möbel-, Bett- und Automobilsitzanwendungen

Geltungsbereich undPolyetherpolyole Marktsegmentierung

| Attribute | Polyetherpolyole SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

| Key Market Players | ·BASF SE(Deutschland) ·Dow Chemical Company(US) ·Covestro AG(Deutschland) ·Huntsman Corporation(US) ·Shell Chemicals(Niederlande) · Wanhua Chemical Group Co., Ltd. (China) · Repsol S.A. (Spanien) · Stepan Company (USA) · Carpenter Co. (USA) · Lanxess AG (Deutschland) · Mitsui Chemicals, Inc. (Japan) · Solvay S.A. (Belgien) · Evonik Industries AG (Deutschland) · Tosoh Corporation (Japan) · Sumitomo Chemical Co., Ltd. (Japan) · PCC Rokita SA (Polen) · Oltchim S.A. (Romanien) · Sinopec Gruppe (China) · KPX Chemical (Südkorea) · Nanjing Hongbaoli Co., Ltd. (China) |

| Marktmöglichkeiten | · Erweitern Sie den Einsatz in Rigid-Insulationsschaum und nachhaltige biobasierte Anwendungspolyole · steigende Nachfrage in Schwellenländern |

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Polyetherpolyole Markttrends

„Verbesserte Nachhaltigkeit durch biobasierte Polyolentwicklung und energieeffiziente Isolationssysteme„

- Ein bedeutender und beschleunigender Trend im globalen Polyetherpolyolmarkt ist die vertiefende Integration mit biobasierten Rohstoffplattformen und wachsende Investitionen in nachhaltige Polyurethanschaum- und Dämmsystementwicklung. Diese Fusion aus erneuerbarer Chemie und leistungsfähiger Polyurethan-Technologie ist eine deutliche Neuformulierung des Nachhaltigkeitsprofils und der konkurrenzfähigen Positionierung von Polyetherpolyolherstellern und nachgelagerten Polyurethan-Formulierern

- So hat die BASF SE ihre Sovermol-Linie von biobasierten Polyolen entwickelt, die sich von natürlichen Ölen als nachwachsende Alternativen zu herkömmlichen petrochemischen Polyetherpolyolen für starre Beschichtungs- und Klebstoffanwendungen ableiten. In ähnlicher Weise hat Covestro sein Cardyon-Polyol-Programm vorangetrieben, wobei Kohlendioxid als Comonomer in der Polyolsynthese enthalten ist, um fossile Rohstoffabhängigkeit und Kohlenstofffußabdruck zu reduzieren

- Biobasierte und kohlenstoffarme Polyolentwicklungen ermöglichen Funktionen wie reduzierte Abhängigkeit von Propylenoxid petrochemischen Rohstoffen, verbesserte Nachhaltigkeitsnachweise für das nachgelagerte Polyurethan-Produktmarketing und verbesserte regulatorische Einhaltung der sich entwickelnden globalen Nachhaltigkeitsberichterstattungsanforderungen. So ermöglicht die TEROL Bio-basierte Polyollinie der Huntsman Corporation Formulierungspartnern bis zu 50 % Erneuerbarer Kohlenstoffgehalt in starren Beschichtungs- und Klebstoff-Polyurethananwendungen. Darüber hinaus bieten fortschrittliche Hartschaumpolyol-Formulierungen mit Treibmittelsystemen der nächsten Generation den Herstellern die Möglichkeit, überlegene Wärmedämm-Lambda-Werte in Gebäude- und Bauanwendungen zu erreichen, die immer strengeren globalen Energieeffizienz-Baucode-Anforderungen erfüllen

- Die nahtlose Integration von Polyetherpolyolen der nächsten Generation mit MDI- und TDI-Isocyanatsystemen sowie kompatiblen Additiv- und Verarbeitungshilfsplattformen erleichtert eine breitere Übernahme über das gesamte Spektrum an flexiblen Schaum-, Hartisolier- und Spezialanwendungen von CASE-Polyurethanen. Durch fortschrittliche Polyol-Molekulararchitektur-Design können Formeln Polyurethansysteme mit genau maßgeschneiderter mechanischer Leistung, Schaumzellenstruktur und Wärmedämmungseigenschaften über unterschiedliche Anwendungsanforderungen hinweg entwickeln

- Dieser Trend zu nachhaltigeren, leistungsoptimierten und anwendungsbeschränkten Polyetherpolyolchemien ist die grundsätzliche Neuformulierung der Formulierungserwartungen für die Polyurethanrohstoffbeschaffung. Unternehmen wie Wanhua Chemical entwickeln somit Biokontinentenpolyetherpolyole der nächsten Generation mit verbesserten Erneuerbaren Rohstoffzulassungen und verbesserten flexiblen Schaumleistungsprofilen für Möbel- und Bettmärkte der nächsten Generation

- Die Nachfrage nach Polyetherpolyolen, die eine nahtlose Integration mit bio-basierten und energieeffizienten Polyurethan-Systemplattformen bieten, wächst sowohl im Bau- als auch im Konsumgüterbereich rasant, da die Hersteller Nachhaltigkeit und umfassende Polyurethan-Leistung zunehmend priorisieren

Polyetherpolyole Marktdynamik

Fahrer

„Wachstum aufgrund steigender Bauaktivität und Polyurethanschaum-Adoption“

- Die zunehmende Prävalenz der Energieeffizienzanforderungen im Gebäudebau und die beschleunigte Einführung von Hochleistungs-Polyurethanisolierungen und Weichschaumsystemen sind wesentliche Treiber für den erhöhten Bedarf an Polyetherpolyolen

- So kündigte die Covestro AG im April 2025 eine strategische Kapazitätsausweitung ihrer Polyetherpolyol-Produktion in Asien an, die darauf abzielte, die wachsende Nachfrage aus den Bereichen Möbel, Gebäudeisolierung und Automobilsitze zu decken. Solche Strategien von Schlüsselunternehmen sollen das Wachstum der Polyetherpolyole-Industrie in der Prognosezeit vorantreiben

- Da Bau- und Bauunternehmer zunehmend starre Polyurethan-Isoliersysteme einsetzen, um den strengen Energieeffizienzstandards gerecht zu werden, bieten Polyetherpolyole eine fortschrittliche Formulierungsflexibilität einschließlich abstimmbarer Reaktivitätsprofile, Kompatibilität mit einer breiten Palette von Treibmittelsystemen und die Fähigkeit, überlegene Wärmedämmleistung zu erreichen, was einen überzeugenden Vorteil gegenüber alternativen Dämmstoffchemikalien bietet.

- Darüber hinaus ist die zunehmende Verbraucherpräferenz für hochkomforte Polyurethanschaum in Möbel- und Bettanwendungen und der Wunsch nach fortschrittlicher Sitz- und Geräuschreduktionsleistung in Automobil-Polyurethansystemen eine integrale Komponente dieser hochwertigen Polyurethan-Materialplattformen, die eine nahtlose Integration mit MDI, TDI und Spezial-Isocyanatsystemen bietet.

- Die Funktionalität von Polyetherpolyolen in CASE-Polyurethan-Anwendungen zur Schutzbeschichtungsleistung, elastomere Dichtigkeit, Strukturklebstoffverklebung und thermoplastische Polyurethan-Elastomer-Flexibilität sind wesentliche Faktoren, die ihre Annahme in den Bereichen industrielle und verbraucherorientierte Polyurethan-Materialien fördern. Der Trend zu leistungsgetriebenen Polyurethan-Formulierungen und die zunehmende Verfügbarkeit an anwendungsspezifischen Polyetherpolyol-Typen tragen weiter zum Marktwachstum bei

Zurückhaltung/Challenge

„Betreffend Propylenoxid-Einsatzstoff Volatilität und Umweltvorschriften für Isocyanatsysteme„

- Um die Flüchtigkeit der Propylenoxid-Einsatzkosten der Polyetherpolyol-Produktion zu decken, sowie die umwelt- und gesundheitsrechtliche Kontrolle von Polyurethansystemen auf Isocyanatbasis zu erhöhen, stellen wichtige Herausforderungen für die Versorgungskettenstabilität und das Marktwachstum

- So haben z.B. große Störungen in Propylenoxid-Versorgungsketten, die von petrochemischen Anlagenausfällen und logistischen Zwängen angetrieben werden, historisch erhebliche Polyetherpolyol-Preisschwankungen ausgelöst, wodurch Herausforderungen für die Beschaffungsplanung für nachgelagerte Möbel-, Bau- und Automobil-Polyurethanhersteller entstehen

- Diese Versorgungssicherheitsbedenken durch strategisches Propylenoxid-Inventarmanagement, langfristige Rohstoffversorgungsvereinbarungen und Investitionen in alternative Synthesewege wie die Wasserstoffperoxid-basierte Propylenoxid-Produktion sind für den Aufbau des Kundenvertrauens von entscheidender Bedeutung. Unternehmen wie BASF und Dow Chemical betonen ihre rückständige Integration in die Propylenoxid-Produktion und ihre diversifizierten Beschaffungsstrategien als Schlüsselfaktoren für die Versorgungssicherheit. Darüber hinaus erhöhen die Verschärfung von regulatorischen Rahmenbedingungen um die Expositionsgrenzen von Isocyanaten in Nordamerika und Europa die Anforderungen der technischen Kontrolle und des Arbeitsschutzes für Polyurethan-Systemhersteller unter Verwendung von Polyetherpolyolen. Während moderne geschlossene Spritzschaum- und Hartschaumherstellungsprozesse deutlich verbesserte Arbeitsschutzprofile haben, bleiben die restlichen regulatorischen Compliance-Kosten für kleinere Polyurethan-Systemhersteller ein Faktor

- Während sich die Produktionstechnologien und die Resilienz der Lieferketten kontinuierlich verbessern, kann die Preisempfindlichkeit von Polyetherpolyolen gegenüber vorgelagerten Propylenoxid- und Ethylenoxidmarktbewegungen noch immer eine Beschaffungsunsicherheit schaffen, insbesondere für kleinere Polyurethanhersteller, die an engen Randstrukturen arbeiten.

- Überwindung dieser Herausforderungen durch verstärkte Rohstoffdiversifizierung, Verbrauchererziehung zu sicheren Polyurethan-Handling-Praktiken und die Entwicklung nachhaltigerer und risikoreicherer Polyol- und Polyurethan-System-Formulierungen werden für nachhaltiges Marktwachstum entscheidend sein

Polyetherpolyole Marktbereich

Der Markt wird auf Basis von Typ, Anwendung und Endbenutzer segmentiert.

- Typ

Der Polyetherpolyolmarkt wird auf Basis des Typs zu flexiblen Schaumpolyolen, Rigid Foam Polyolen, CASE Polyolen und anderen segmentiert. Das Segment Flexible Foam Polyols dominierte 2025 den größten Marktanteil von 47,6%, angetrieben von der massiven weltweiten Skala der flexiblen Polyurethanschaumproduktion für Möbel-, Bett- und Automobilsitzanwendungen. Polyurethanschaumformulierer verlassen sich auf flexible Schaumstoffpolyole, um das kontrollierte Reaktivitätsprofil, die Zellstruktur und die durch Komfort- und Dämpfungsanwendungen erforderliche mechanische Dehnungsleistung bereitzustellen. Der Markt sieht auch eine starke Nachfrage nach flexiblen Schaumpolyolen durch ihre breite kommerzielle Verfügbarkeit, wettbewerbsfähige Preise und etablierte regulatorische Akzeptanz auf den globalen Schaumproduktionsmärkten.

Das Segment CASE Polyols wird voraussichtlich die schnellste Wachstumsrate von 11,2% von 2026 bis 2033 bezeugen, die durch eine zunehmende Adoption in Hochleistungs-Polyurethanbeschichtungen, Klebstoffen, Dichtstoffen und Elastomer-Formulierungen in den Bereichen Bau, Automotive und industrielle Instandhaltung gefördert wird. CASE-Polyetherpolyole bieten eine überlegene hydrolytische Stabilität, Tieftemperaturflexibilität und breite chemische Verträglichkeit in anspruchsvollen Outdoor- und Industrie-Polyurethan-Anwendungen, so dass sie die bevorzugte Polyolauswahl für Spezialbeschichtungs-, Dicht- und Klebstoffmärkte.

- Anwendung

Auf Basis der Anwendung wird der Polyetherpolyolmarkt in Flex Foam, Rigid Foam, Beschichtungen, Klebstoffe, Dichtstoffe & Elastomere und andere segmentiert. Das Segment Flex Foam erzielte 2025 den größten Marktanteil von 30%, der von der dominierenden Position des Polyether-basierten Polyurethanschaums in globalen Möbel-, Bett- und Automobilsitzmärkten geprägt war. Die etablierten Leistungsvorteile und das kostengünstige Fertigungsprofil von flexiblen Schaumstoffsystemen auf Polyetherbasis verstärken weiterhin ihre dominante Position in der globalen Polyol-Anforderungsstruktur.

Das Segment Rigid Foam wird von 2026 bis 2033 am schnellsten CAGR erleben, angetrieben durch steigende Nachfrage nach Hochleistungs-Polyurethan-Wärmedämmung in Gebäude und Bau, Kühlkettenlogistik und energieeffiziente Geräteanwendungen. Immer strengere globale Gebäude-Energieeffizienzvorschriften und der starke Wärmedämmleistungsvorteil von Polyurethan-Hartschaumsystemen gegenüber konkurrierenden mineralischen und organischen Dämmstoffen unterstützen die starke Wachstumstrajektorie der Polyetherpolyolnachfrage in Hartschaumanwendungen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Polyetherpolyolmarkt in Möbel & Bettwäsche, Gebäude & Bau, Automotive, Elektronik, Schuhe und andere segmentiert. Das Segment Möbel & Bettwäsche entfiel auf den größten Marktanteil von 22 % im Jahr 2025, angetrieben durch den massiven globalen Maßstab der flexiblen Polyurethanschaumproduktion für Wohn- und Gewerbemöbelsitz- und Matratzenanwendungen. Die weltweite Konsumausgaben der Mittelklasse für hochwertige Möbel und Premium-Schlafprodukte in den Entwicklungsmärkten verstärken ein starkes und anhaltendes Nachfragewachstum für Polyurethan-Weichschaum im Möbel- und Bettwarenbereich.

Das Segment Building & Construction wird von 2026 bis 2033 am schnellsten CAGR erleben, angetrieben durch den wachsenden Einsatz von Polyurethan-Isolationsplatten, Spray-Schaum-Isoliersystemen und strukturellen Polyurethan-Kleb- und Dichtstoffanwendungen auf den globalen Wohn- und Gewerbebaumärkten. Kontinuierliche Verschärfung von Energieeffizienz-Codes und staatlich bedingten Kohlenstoffreduktionszielen in Nordamerika, Europa und Asien beschleunigen die Einführung von Polyurethan-Hartschaumisolierung und erweitern den Polyetherpolyol-Anforderungsbeitrag aus dem Bau- und Bausektor deutlich.

Polyetherpolyole Markt Regionale Analyse

- Nordamerika dominierte den Polyetherpolyolmarkt mit dem größten Umsatzanteil von 37,4% im Jahr 2025, angetrieben durch starke Nachfrage nach Weichschaum-Zwischenprodukten und Spezialanwendungen von CASE-Polyurethan sowie bedeutende Produktionskapazitäten und Technologieinvestitionen führender chemischer Hersteller

- Hersteller in der Region hochwertig die breite Formulierung Vielseitigkeit, etablierte Leistungsbilanz, und reife Supply-Chain-Infrastruktur von Polyetherpolyolen über mehrere hochwertige Polyurethan Endverwendung Sektoren einschließlich Möbel, Bauisolation und Automotive-Sitzungen

- Diese weit verbreitete Adoption wird weiterhin durch einen hohen technischen chemischen Verbrauch, eine technologisch fortschrittliche Polyurethan-Herstellungsbasis und die wachsende Vorliebe für nachhaltige und energieeffiziente Polyetherpolyolplattformen unterstützt, wobei Polyetherpolyole als bevorzugter Baustein sowohl für Wohn- als auch für industrielle Polyurethan-Anwendungen hergestellt werden

US-Polyetherpolyole Marktaufsicht

Der US-Polyetherpolyolmarkt erfasste im Jahr 2025 den größten Umsatzanteil in Nordamerika, der von der starken inländischen flexiblen Polyurethan-Schaum-Herstellungsbasis und dem expandierenden Einsatz von starren Isolationssystemen auf Polyetherbasis in den Bereichen Gewerbe und Wohnbau betrieben wird. Polyurethan-Formulierer priorisieren zunehmend die Entwicklung hochleistungsfähiger Polyetherpolyole, die für energieeffiziente Gebäudeisolierung und fortgeschrittene Automobilinnenanwendungen optimiert sind. Die wachsende Vorliebe für nachhaltige Polyurethan-Materialien, kombiniert mit robuster Nachfrage von Möbel-, Bett- und CASE-Polyurethan-Herstellern, treibt die Polyetherpolyolindustrie weiter voran.

Europa Polyetherpolyole Markt Insight

Der Markt für Polyetherpolyole in Europa soll sich während der gesamten Prognosezeit mit einem beträchtlichen CAGR ausweiten, der vor allem durch strenge EU-Richtlinien zur Energieeffizienz von hochleistungsfähigen Polyurethan-Isoliersystemen und die eskalierende Nachfrage nach nachhaltigen und biobasierten Polyolalternativen in Möbel-, Automobil- und CASE-Polyurethananwendungen getrieben wird. Das Wachstum der grünen Polyurethanchemie Adoption, verbunden mit der Nachfrage nach kohlenstoffreduzierten Polyolen, fördert bedeutende Innovationen in der europäischen Polyurethan-Rohstoff- und Formulierungsindustrie.

U.K. Polyetherpolyole Markt Insight

Der US-Polyetherpolyolmarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der von der eskalierenden Nachfrage nach Hochleistungs-Hart-Polyurethanisolierung in Wohn- und Gewerbebau-Retrofit und neuen Bauanwendungen angetrieben wird. Darüber hinaus ermutigt der zunehmende regulatorische Druck zur Verbesserung der nationalen Baustoff-Energieeffizienz sowohl Großbauunternehmen als auch Spezialisolationsauftragnehmer, den Einsatz von Polyurethan-Hartschaumdämmsystemen zu beschleunigen. Der Schwerpunkt der USK auf der Baudekarbonisierung wird neben der gut ausgebauten Spezialchemie- und Polyurethanherstellungsinfrastruktur weiterhin das Marktwachstum fördern.

Deutschland Polyetherpolyole Markt Insight

Der deutsche Polyetherpolyolmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausdehnen, der durch steigende Nachfrage nach leistungsfähigen Polyurethan-Weichschaum-, Hartisolier- und CASE-Polyurethansystemen in den gut ausgebauten Möbel-, Automobil- und Industriebausektoren des Landes bewirtschaftet wird. Die fortschrittliche Chemie-Industrie-Infrastruktur Deutschlands, kombiniert mit ihrem starken Schwerpunkt auf technologische Innovation, Prozesseffizienz und Nachhaltigkeits-Compliance, fördert die Einführung von Polyetherpolyol-Qualitäten der nächsten Generation auf allen wichtigen Polyurethan-Anwendungsplattformen.

Asien-Pazifik Polyether Polyole Markt Insight

Der asiatisch-pazifische Polyätherpolyolmarkt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 12,1 % wachsen, angetrieben durch schnell expandierende Bautätigkeit, steigende Möbel- und Bettwäscheproduktion, sowie wachstumsstarke Automobilindustrien in Ländern wie China, Indien und Südkorea. Die starke Ausrichtung der Region gegenüber dem inländischen Polyurethan-Rohmaterial und den Systemen zur Herstellung des Kapazitätswachstums, unterstützt durch staatliche Entwicklungsinitiativen und ausländische Direktinvestitionen in der Polyurethan-Produktion, treibt die starke Einführung von Polyetherpolyolen in allen wichtigen Anwendungsbereichen voran.

Japan Polyether Polyole Markt Insight

Der Japan-Polyetherpolyolmarkt gewinnt an Dynamik aufgrund der fortschrittlichen Polyurethanchemie- und Werkstofftechnik-Fähigkeiten, der fortwährenden Investitionen in Hochleistungsanwendungen im Automobil- und Elektronikbereich sowie der Nachfrage nach anwendungsoptimierten Spezialpolyetherpolyolen. Der japanische Markt legt großen Wert auf Polyurethan-Material Präzision und Qualität, und die Annahme von Spezial-Polyether-Polyol-Qualitäten wird durch die zunehmende Raffinesse der inländischen Automobilinnen-, Elektronik-Komponenten-Verkapselung, und Spezial- CASE Polyurethan-Produktionsindustrie angetrieben.

China Polyether Polyole Markt Insight

Der China-Polyetherpolyole-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf den massiven Ausbau der heimischen Polyetherpolyol-Produktionskapazität, den schnell wachsenden flexiblen Schaum- und Hartisolier-Produktionssektoren sowie den Märkten für hochkarätige Automotive- und Appliance-Polyurethane zurückzuführen war. China steht als weltweit größter Hersteller und Verbraucher von Polyetherpolyolen, und die anhaltend starke Binnennachfrage über Möbelschaum, Gebäudeisolierung und Automotive-Sitzsegmente wird durch eine zunehmend wettbewerbsfähige und technologieangepasste lokale Fertigungsbasis unterstützt.

Marktanteil von Polyetherpolyolen

Die Polyetherpolyolindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BASF SE (Deutschland)

- Dow Chemical Company (USA)

- Covestro AG (Deutschland)

- Huntsman Corporation (USA)

- Shell Chemicals (Niederlande)

- Wanhua Chemical Group Co., Ltd. (China)

- Repsol S.A. (Spain)

- Stepan Company (USA)

- Carpenter Co. (USA)

- Lanxess AG (Deutschland)

- Mitsui Chemicals, Inc. (Japan)

- Solvay S.A. (Belgien)

- Evonik Industries AG (Deutschland)

- Tosoh Corporation (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- PCC Rokita SA (Polen)

- Oltchim S.A. (Rumänien)

- Sinopec Gruppe (China)

- KPX Chemical (Südkorea)

- Nanjing Hongbaoli Co., Ltd. (China)

Neueste Entwicklungen im globalen Polyetherpolyolmarkt

- Im April 2023 kündigte die Covestro AG auf ihrer Produktionsstätte Shanghai, China Polyetherpolyole eine strategische Kapazitätserweiterungsinitiative an, die die Versorgungssicherheit für den wachsenden asiatisch-pazifischen Möbelschaum, die starre Isolation und den Kundenstamm der Automobilsitze stärken soll.

- Im März 2023 stellte die BASF SE ihre Polyolplattformerweiterungen auf Basis von Sovermol für starre Beschichtungen und Klebstoff-Polyurethan-Anwendungen der nächsten Generation vor, die es den Formeln ermöglichen sollen, einen höheren Gehalt an erneuerbaren Kohlenstoffen in CASE-Polyurethansystemen mit aufrechterhaltenen Leistungsprofilen zu erzielen, was das Engagement des Unternehmens zur Förderung der nachhaltigen Polyurethan-Rohstoffchemie unterstreicht.

- Im März 2023 kündigte die Wanhua Chemical Group die erfolgreiche Inbetriebnahme eines großen neuen Polyetherpolyol-Produktionskomplexes in China an, der eine der weltweit größten Ein-Site-Polyol-Kapazitätserweiterungen darstellt und die wachsende Inlands- und Exportnachfrage nach Weichschaum-, Hartschaum- und CASE-Polyetherpolyolsorten unterstützt.

- Im Februar 2023 kündigte die Huntsman Corporation eine strategische Handelspartnerschaft mit einem führenden Hersteller von Bauprodukten an, um Polyetherpolyol-basierte starre Sprühschaum-Isoliersysteme der nächsten Generation gemeinsam zu entwickeln, die speziell auf die Anforderungen an die thermische Leistungsfähigkeit und die Maßhaltigkeit moderner energiesparender Bauanwendungen ausgerichtet sind.

- Im Januar 2023 präsentierte Stepan Company eine erweiterte Bio-basierte Polyol-Produktlinie aus natürlichen Ölpolyolen, die speziell für flexible Schaum- und CASE-Polyurethan-Anwendungen entwickelt wurde, die nach den Anforderungen an den Gehalt an erneuerbaren Rohstoffen gefragt sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.