Global Polyisobutylene Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.37 Billion

USD

3.59 Billion

2025

2033

USD

2.37 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.37 Billion | |

| USD 3.59 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyisobutylen nach Molekulargewicht (niedriges, mittleres und hohes Molekulargewicht), Produkt (konventionelles und hochreaktives Polyisobutylen), Anwendung (Reifen, Schmierstoffadditive, Kraftstoffadditive, Hubraummotoren, Kleb- und Dichtstoffe, Industrieschmierstoffe und Sonstiges) und Endverbraucher (Transport, Industrie, Lebensmittel und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Polyisobutylen

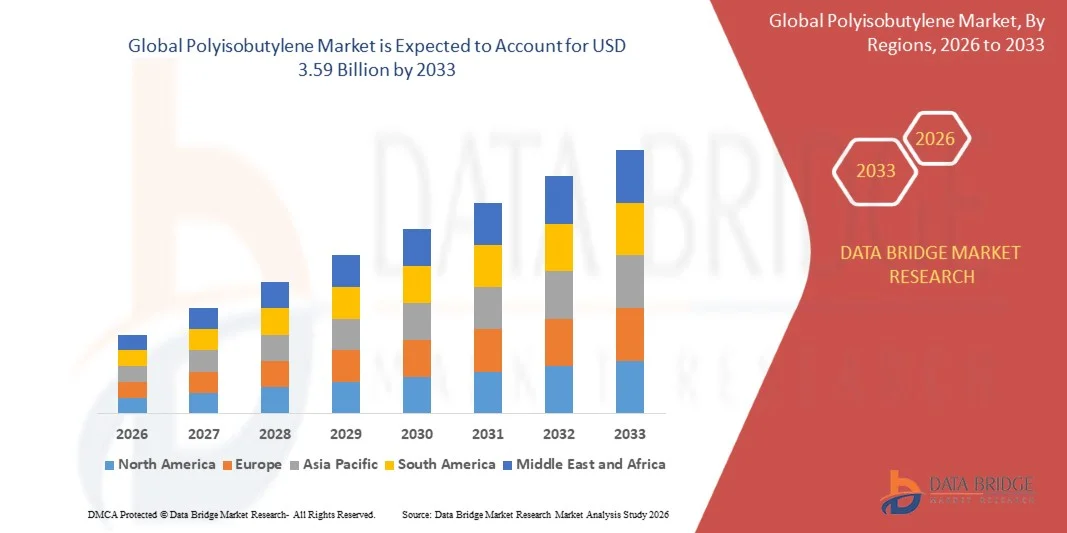

- Der globale Markt für Polyisobutylen hatte im Jahr 2025 einen Wert von 2,37 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,59 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungsschmierstoffen, Kraftstoffadditiven, Klebstoffen und Dichtstoffen in der Automobil-, Industrie- und Baubranche getrieben. Die zunehmenden Anforderungen an verbesserte Haltbarkeit, Effizienz und chemische Stabilität in diesen Anwendungsbereichen beschleunigen die weltweite Verbreitung von Polyisobutylen.

- Darüber hinaus steigern die wachsende Automobilproduktion, die Industrialisierung und der Infrastrukturausbau in Schwellenländern die Nachfrage nach PIB-basierten Produkten. So haben beispielsweise die TPC Group und BASF ihre PIB-Produktionskapazitäten erweitert, um den weltweit steigenden Bedarf an PIB mit mittlerem und hohem Molekulargewicht für Schmierstoffe, Dichtstoffe und Klebstoffe zu decken.

Polyisobutylen -Marktanalyse

- Polyisobutylen, ein vielseitiges synthetisches Polymer, findet aufgrund seines hohen Viskositätsindex, seiner chemischen Stabilität und seiner Feuchtigkeitsbarriereeigenschaften breite Anwendung in Schmierstoffen, Klebstoffen, Dichtstoffen und Körperpflegeprodukten und ist daher für industrielle und Konsumgüteranwendungen unverzichtbar.

- Die wachsende Nachfrage nach Polyisobutylen wird vor allem durch die steigende Automobilproduktion, den zunehmenden Bedarf an pharmazeutischen und kosmetischen Formulierungen sowie die wachsenden Verpackungsanwendungen angetrieben, bedingt durch den Bedarf an leistungsstarken und langlebigen Materiallösungen.

- Der asiatisch-pazifische Raum dominierte den Polyisobutylen-Markt mit einem Anteil von 37,2 % im Jahr 2025, was auf ein starkes Wachstum in der Automobilproduktion, eine steigende Nachfrage nach Schmierstoffen und Kraftstoffadditiven sowie die Präsenz großer chemischer Produktionszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Polyisobutylen-Markt sein, bedingt durch die steigende Nachfrage nach Hochleistungsschmierstoffen, Kraftstoffadditiven und industriellen Dichtungsmitteln.

- Das Segment der hochmolekularen PIBs dominierte den Markt mit einem Marktanteil von 68,7 % im Jahr 2025. Dies ist auf ihre breite Anwendung in Klebstoffen, Dichtstoffen und Gummimodifizierungsanwendungen zurückzuführen, wo überlegene Viskosität und Elastizität entscheidend sind. Hochmolekulare PIBs bieten hervorragende Undurchlässigkeit und Flexibilität und eignen sich daher hervorragend für Anwendungen wie Reifeninnenfutter und Baudichtstoffe. Ihre Fähigkeit, die Haltbarkeit und Beständigkeit gegenüber Umwelteinflüssen zu verbessern, hat ihre Verwendung in verschiedenen Industriezweigen weiter gestärkt.

Berichtsumfang und Marktsegmentierung für Polyisobutylen

|

Attribute |

Polyisobutylen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Polyisobutylen

„Steigende Nachfrage nach Hochleistungsklebstoffen und -dichtstoffen“

- Ein bedeutender Trend auf dem Polyisobutylen-Markt ist die zunehmende Verwendung dieses Polymers in Hochleistungsklebstoffen, Dichtstoffen und Beschichtungen. Dies ist auf seine überlegene chemische Stabilität, seine Feuchtigkeitsbarriereeigenschaften und seine Flexibilität in Branchen wie der Automobil-, Bau- und Verpackungsindustrie zurückzuführen. Durch diese wachsende Anwendung etabliert sich Polyisobutylen als Schlüsselmaterial für Produkte, die eine dauerhafte Haftung und Langlebigkeit erfordern.

- BASF liefert beispielsweise Klebstoffe auf Polyisobutylenbasis für die Automobilmontage und Verpackungslösungen, die die Festigkeit und Umweltbeständigkeit der Produkte verbessern. Solche Anwendungen erhöhen die Zuverlässigkeit von Klebeverbindungen und verlängern die Lebensdauer der Endprodukte.

- Die Nachfrage nach Polyisobutylen in Körperpflegeprodukten steigt, da Formulierungen für Haarstyling-Gels, Lippenbalsam und Hautpflegeprodukte von seinen viskositätsmodifizierenden und filmbildenden Eigenschaften profitieren. Dies stärkt seine Bedeutung als essenzieller Inhaltsstoff in der Kosmetik- und Pharmaindustrie, wo die Produktleistung von entscheidender Bedeutung ist.

- Die Verpackungsindustrie setzt zunehmend Polyisobutylen in flexiblen Verpackungsfolien und feuchtigkeitsbeständigen Schichten ein, um die Barriereeigenschaften gegenüber Gasen und Wasserdampf zu verbessern. Dieser Trend trägt zu einer längeren Haltbarkeit von Lebensmitteln und pharmazeutischen Produkten bei und gewährleistet gleichzeitig die Einhaltung strenger Qualitätsstandards.

- Die industriellen Anwendungen von Polyisobutylen als Schlüsselkomponente in Schmierstoffen, Fetten und Kraftstoffadditiven nehmen stetig zu. Es sorgt für verbesserte thermische Stabilität und geringe Flüchtigkeit. Der Einsatz von Polyisobutylen in diesen Formulierungen steigert die Anlageneffizienz und optimiert die Kraftstoffeffizienz in der Automobil- und Fertigungsindustrie.

- Der Markt verzeichnet ein starkes Wachstum bei fortschrittlichen Dichtungslösungen, in denen Polyisobutylen zur chemischen Beständigkeit und strukturellen Integrität im Bauwesen und in der Schifffahrt beiträgt. Diese zunehmende Verwendung unterstreicht seine strategische Bedeutung für Hochleistungsmateriallösungen in globalen Branchen.

Marktdynamik von Polyisobutylen

Treiber

„Zunehmende Anwendung in der Automobil- und Verpackungsindustrie“

- Die expandierenden Automobil- und Verpackungsbranchen treiben die Nachfrage nach Polyisobutylen an, da es die Kraftstoffeffizienz verbessert, Emissionen reduziert und die Materialbeständigkeit erhöht. Seine Verwendung in Klebstoffen, Dichtstoffen und Schmierstoffen ermöglicht leichte Fahrzeugkomponenten und robuste Verpackungslösungen.

- ExxonMobil produziert beispielsweise Polyisobutylen für Kraftstoffadditive, die die Motorleistung verbessern und den Ölverbrauch in Kraftfahrzeugen reduzieren. Solche Lösungen unterstreichen den Wert des Polymers und fördern dessen kontinuierliche Anwendung in leistungskritischen Branchen.

- Die steigende Produktion flexibler Verpackungsfolien für Pharmazeutika, Lebensmittel und Konsumgüter erhöht den Bedarf an Polyisobutylen-basierten Materialien mit verbesserten Feuchtigkeits- und Sauerstoffbarriereeigenschaften. Diese Anwendungen unterstützen die Einhaltung gesetzlicher Vorschriften und verlängern die Haltbarkeit der Produkte.

- Der zunehmende Fokus auf umweltstabile und chemikalienbeständige Klebstoffe im Automobil- und Industriesektor stärkt das Marktwachstum. Die Fähigkeit von Polyisobutylen, seine Leistungsfähigkeit auch unter Temperaturschwankungen und chemischer Belastung beizubehalten, untermauert seine wachsende Anwendung.

- Die Verwendung von Polyisobutylen in Spezialschmierstoffen und -fetten für Industriemaschinen und Transportmittel nimmt zu und sorgt für einen reibungsloseren Betrieb und geringere Wartungskosten. Dieser Trend unterstützt weiterhin das Marktwachstum durch wertsteigernde Leistungsvorteile.

Zurückhaltung/Herausforderung

„Schwankende Rohstoffpreise und Lieferkettenengpässe“

- Der Polyisobutylenmarkt steht aufgrund der schwankenden Rohstoffverfügbarkeit, insbesondere von C4-Fraktionen aus Erdöl, vor Herausforderungen. Dies wirkt sich auf die Produktionskosten und die Versorgungssicherheit aus. Solche Schwankungen können branchenübergreifend Preisstrategien und langfristige Verträge beeinflussen.

- LyondellBasell berichtete beispielsweise von Produktionskostenschwankungen aufgrund von Preisänderungen beim Rohstoff n-Buten, was sich auf die Versorgung mit Polyisobutylen für Klebstoffe und Kraftstoffadditive auswirkte. Diese Einschränkungen erfordern sorgfältige Beschaffungs- und Risikomanagementstrategien.

- Die Abhängigkeit von petrochemischen Rohstoffen setzt den Markt geopolitischen Spannungen und schwankenden Rohölpreisen aus und beeinflusst somit die gesamte Marktdynamik und Rentabilität.

- Störungen in der Lieferkette, einschließlich logistischer Herausforderungen und Produktionsengpässe, können zu Verzögerungen bei der Lieferung von stark nachgefragten Polyisobutylen-Typen für Automobil- und Verpackungsanwendungen führen.

- Der Markt muss seine betriebliche Effizienz und Lagerhaltungsstrategien kontinuierlich optimieren, um die Auswirkungen der Rohstoffpreisschwankungen abzumildern und eine stetige Versorgung wichtiger Endverbraucherbranchen zu gewährleisten.

Marktübersicht für Polyisobutylen

Der Markt ist segmentiert nach Molekulargewicht, Produkt, Anwendung und Endverbraucher.

• Nach Molekulargewicht

Der Polyisobutylen-Markt wird anhand des Molekulargewichts in niedrigmolekulares, mittelmolekulares und hochmolekulares PIB unterteilt. Das Segment des hochmolekularen PIB dominierte den Markt mit einem Umsatzanteil von 68,7 % im Jahr 2025. Dies ist auf die breite Anwendung in Klebstoffen, Dichtstoffen und Gummimodifizierungsanwendungen zurückzuführen, wo überlegene Viskosität und Elastizität entscheidend sind. Hochmolekulares PIB bietet hervorragende Undurchlässigkeit und Flexibilität und eignet sich daher ideal für Anwendungen wie Reifeninnenschichten und Baudichtstoffe. Seine Fähigkeit, die Haltbarkeit und Beständigkeit gegenüber Umwelteinflüssen zu verbessern, hat seine Anwendung in verschiedenen Industriezweigen weiter gestärkt. Darüber hinaus festigt die steigende Nachfrage aus der Automobil- und Infrastrukturbranche seine führende Position.

Für das Segment der niedermolekularen PIB-Produkte wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage in Schmier- und Kraftstoffadditiven. Niedermolekulare PIB-Produkte bieten hervorragende Dispergier- und Viskositätsmodifizierungseigenschaften und eignen sich daher optimal für moderne Motorenformulierungen zur Verbesserung der Kraftstoffeffizienz und Reduzierung von Emissionen. Der zunehmende regulatorische Fokus auf sauberere Kraftstoffe und Hochleistungsschmierstoffe beschleunigt die Verbreitung von PIB. Die einfache Mischbarkeit und die Kompatibilität mit anderen Additiven erweitern das Anwendungsspektrum zusätzlich. Die steigende Nachfrage aus der Automobil- und Industrieschmierstoffbranche dürfte ein starkes Wachstum in diesem Segment beflügeln.

• Nebenprodukt

Basierend auf dem Produkt wird der Polyisobutylen-Markt in konventionelles und hochreaktives PIB unterteilt. Das Segment des hochreaktiven PIB dominierte den Markt mit dem größten Marktanteil im Jahr 2025. Dies ist auf seine überlegene Reaktivität und Effizienz bei der Herstellung von Dispergiermitteln und Detergenzadditiven für Kraftstoffe und Schmierstoffe zurückzuführen. Hochreaktives PIB ermöglicht eine bessere Funktionalisierung, was die Sauberkeit und Leistung von Motoren verbessert. Seine wachsende Bedeutung für die Einhaltung strenger Emissionsnormen und Kraftstoffeffizienzstandards hat die Nachfrage deutlich gesteigert. Darüber hinaus hat seine weitverbreitete Verwendung in Hochleistungsschmierstoffformulierungen seine Marktposition gestärkt. Fortschritte in der Additivchemie unterstützen die Dominanz dieses Segments zusätzlich.

Das Segment der konventionellen PIB-Produkte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Kosteneffizienz und die breite Anwendbarkeit in verschiedenen Industriezweigen wie Klebstoffen, Dichtstoffen und der Gummiverarbeitung. Konventionelle PIB-Produkte bieten stabile Leistungseigenschaften und eignen sich daher für großtechnische Anwendungen, bei denen eine hohe Reaktivität nicht erforderlich ist. Ihre etablierte Präsenz in traditionellen Fertigungsprozessen stützt weiterhin die Nachfrage. Der zunehmende Infrastrukturausbau und die Bautätigkeit beschleunigen die Verbreitung zusätzlich. Das ausgewogene Verhältnis von Leistung und Kosteneffizienz dürfte in diesem Segment ein stetiges Wachstum bewirken.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Polyisobutylen-Markt in Reifen, Schmierstoffadditive, Kraftstoffadditive, Hubraummotoren, Kleb- und Dichtstoffe, Industrieschmierstoffe und Sonstiges unterteilt. Das Segment der Schmierstoffadditive dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die steigende Nachfrage nach Hochleistungsschmierstoffen in der Automobil- und Industriemaschinenindustrie. Polyisobutylen (PIB) spielt eine entscheidende Rolle bei der Verbesserung der Viskosität, der Oxidationsstabilität und der Ablagerungskontrolle in Schmierstoffen. Die steigende Fahrzeugproduktion und der Bedarf an verbesserter Motoreffizienz haben maßgeblich zum Wachstum dieses Segments beigetragen. Darüber hinaus hat die Tendenz zu längeren Ölwechselintervallen die Bedeutung fortschrittlicher Additivformulierungen verstärkt. Dies hat die Dominanz des Segments der Schmierstoffadditive weiter gefestigt.

Für den Markt für Kraftstoffadditive wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch den zunehmenden Fokus auf Kraftstoffeffizienz und Emissionsreduzierung. Additive auf PIB-Basis tragen zur Sauberkeit des Motors und zur Verbesserung der Verbrennungseffizienz bei, was für moderne Motoren entscheidend ist. Verschärfte Emissionsvorschriften und die wachsende Nutzung saubererer Kraftstoffe beschleunigen die Nachfrage. Auch die Expansion des Automobilsektors in Schwellenländern trägt zum Wachstum bei. Kontinuierliche Innovationen bei Additivtechnologien werden diesen Markt voraussichtlich weiter stärken.

• Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Polyisobutylen-Markt in die Segmente Transport, Industrie, Lebensmittel und Sonstige unterteilt. Das Transportsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, getrieben durch den umfangreichen Einsatz von Polyisobutylen (PIB) in Automobil-Schmierstoffen, Kraftstoffadditiven und der Reifenherstellung. Das Wachstum der Automobilindustrie und die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen haben maßgeblich zur Marktführerschaft dieses Segments beigetragen. Die Rolle von PIB bei der Verbesserung der Motorleistung und -lebensdauer macht es für Transportanwendungen unverzichtbar. Darüber hinaus treiben steigende Fahrzeugproduktion und Wartungsaktivitäten die Nachfrage weiter an. Die starke Integration von PIB in zahlreiche Automobilkomponenten stärkt seine führende Position zusätzlich.

Im Industriesegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Klebstoffen, Dichtstoffen und Industrieschmierstoffen im Fertigungs- und Baugewerbe. Die rasche Industrialisierung und der Infrastrukturausbau sind Schlüsselfaktoren für dieses Wachstum. Eigenschaften von PIB wie chemische Stabilität und Flexibilität machen es für vielfältige industrielle Anwendungen geeignet. Der zunehmende Einsatz in der Maschinenwartung und der verarbeitenden Industrie stützt die Nachfrage zusätzlich. Das kontinuierliche Wachstum der globalen Industrieaktivitäten dürfte die Expansion dieses Segments weiter beschleunigen.

Regionale Analyse des Polyisobutylen-Marktes

- Der asiatisch-pazifische Raum dominierte den Polyisobutylen-Markt mit dem größten Umsatzanteil von 37,2 % im Jahr 2025, angetrieben durch ein starkes Wachstum in der Automobilproduktion, eine steigende Nachfrage nach Schmierstoffen und Kraftstoffadditiven sowie die Präsenz großer chemischer Produktionszentren.

- Das kostengünstige Produktionsumfeld der Region, steigende Investitionen in die petrochemische Infrastruktur und die wachsende Nachfrage nach Hochleistungsmaterialien beschleunigen die Marktexpansion.

- Die rasche Industrialisierung, eine förderliche Regierungspolitik und der wachsende Verbrauch im Transport- und Industriesektor tragen zu einer erhöhten Nachfrage nach Polyisobutylen bei.

Einblicke in den chinesischen Polyisobutylen-Markt

China wird 2025 aufgrund seiner führenden Rolle in der petrochemischen Produktion und seiner umfassenden Fertigungskapazitäten den größten Anteil am Polyisobutylen-Markt im asiatisch-pazifischen Raum halten. Die starke Automobilindustrie des Landes, die hohe Nachfrage nach Schmierstoffen und Kraftstoffadditiven sowie die großflächige Reifenproduktion sind die wichtigsten Wachstumstreiber. Staatliche Förderprogramme für den Industrieausbau und steigende Exporte von Chemieprodukten stärken das Marktwachstum zusätzlich. Zunehmende Investitionen in Raffinerien und Anlagen zur chemischen Verarbeitung kurbeln die Inlandsnachfrage weiterhin an.

Einblick in den indischen Polyisobutylen-Markt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante Industrialisierung, die expandierende Automobilproduktion und die steigende Nachfrage nach Schmierstoffen und Klebstoffen. Staatliche Initiativen zur Förderung der heimischen Produktion und des Infrastrukturausbaus treiben den Verbrauch von Polyisobutylen an. Das Wachstum im Transportsektor und die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen unterstützen die Marktexpansion zusätzlich. Steigende Investitionen in petrochemische Anlagen und Spezialchemikalien tragen ebenfalls zu einem starken Wachstum bei.

Einblick in den europäischen Polyisobutylen-Markt

Der europäische Markt für Polyisobutylen (PIB) wächst stetig, begünstigt durch die starke Nachfrage nach Hochleistungsschmierstoffen, strenge Umweltauflagen und fortschrittliche Fertigungstechnologien. Nachhaltigkeit und Effizienz stehen in der Region im Vordergrund, was zu einem verstärkten Einsatz von PIB in Kraftstoffadditiven und industriellen Anwendungen führt. Die steigende Nachfrage aus der Automobil- und Baubranche trägt zusätzlich zum Marktwachstum bei. Kontinuierliche Innovationen im Bereich Spezialchemikalien fördern die Produktentwicklung branchenübergreifend.

Einblick in den deutschen Polyisobutylen-Markt

Der deutsche Polyisobutylen-Markt wird von seiner etablierten Automobilindustrie, seiner starken chemischen Produktionsbasis und dem Fokus auf hochwertige technische Lösungen angetrieben. Die Nachfrage des Landes nach fortschrittlichen Schmierstoffen, Dichtstoffen und Hochleistungsmaterialien fördert den PIB-Verbrauch. Starke Forschungs- und Entwicklungskapazitäten sowie die Zusammenarbeit zwischen Chemieunternehmen und Industriezweigen unterstützen kontinuierliche Innovationen. Die exportorientierte Produktion stärkt Deutschlands Position auf dem regionalen Markt zusätzlich.

Einblick in den britischen Polyisobutylen-Markt

Der britische Markt profitiert von der Nachfrage aus den Bereichen Fahrzeugwartung, Industrieschmierstoffe und Bauwesen. Der zunehmende Fokus auf Nachhaltigkeit und Effizienz in industriellen Prozessen treibt den Einsatz von Hochleistungschemikalien voran. Wachstum im Infrastrukturausbau und in der Industrie trägt zur steigenden Nachfrage bei. Investitionen in Spezialchemikalien und fortschrittliche Materialanwendungen unterstützen das Marktwachstum zusätzlich.

Einblick in den nordamerikanischen Polyisobutylen-Markt

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungsschmierstoffen, Kraftstoffadditiven und Industriedichtstoffen. Die starke Präsenz der Automobil- und Fertigungsindustrie sowie Fortschritte in der chemischen Verfahrenstechnik kurbeln die Nachfrage an. Der zunehmende Fokus auf Kraftstoffeffizienz und Emissionsreduzierung beschleunigt die Akzeptanz zusätzlich. Steigende Investitionen in petrochemische Anlagen und Raffinerien unterstützen das regionale Wachstum.

Einblicke in den US-amerikanischen Polyisobutylen-Markt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch ihre hochentwickelte petrochemische Industrie und die starke Nachfrage nach Automobil- und Industrieanwendungen. Der Fokus des Landes auf Hochleistungsschmierstoffe, Kraftstoffadditive und Spezialmaterialien treibt den Verbrauch von PIB an. Die Präsenz bedeutender Branchenakteure und gut entwickelte Lieferketten unterstützen das Marktwachstum. Kontinuierliche Innovationen und Investitionen in Raffinerien und die chemische Produktion stärken die Marktposition der USA zusätzlich.

Marktanteil von Polyisobutylen

Die Polyisobutylenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- China Petroleum & Chemical Corporation (China)

- Royal Dutch Shell Plc (UK)

- Eni SpA (Italien)

- Evonik Industries AG (Deutschland)

- Ineos Group AG (UK)

- LANXESS (Deutschland)

- LG Chem (Südkorea)

- LyondellBasell Industries Holdings BV (Niederlande)

- Repsol (Spanien)

- SABIC (Saudi-Arabien)

- Dow (USA)

- TPC Group (USA)

- Formosa Plastics Corporation, USA (US)

- Borealis AG (Österreich)

- Versalis SpA (Italien)

- Kothari Petrochemicals (Indien)

Neueste Entwicklungen auf dem globalen Polyisobutylenmarkt

- Im September 2023 schloss die TPC Group die erste Phase der Erweiterung ihrer Diisobutylen-(DIB)-Produktionskapazität ab und setzte damit einen wichtigen Meilenstein in ihrer Expansionsstrategie. Diese Entwicklung ermöglicht es dem Unternehmen, die weltweit steigende Nachfrage nach DIB zu bedienen, die insbesondere durch den zunehmenden Einsatz von Kältemitteln mit niedrigem Treibhauspotenzial bedingt ist. Die erweiterte Kapazität stärkt die Fähigkeit des Unternehmens, wichtige Zwischenprodukte für umweltkonforme Anwendungen zu liefern. Sie versetzt das Unternehmen zudem in die Lage, sich an die sich wandelnden regulatorischen Standards und Nachhaltigkeitstrends in der chemischen Industrie anzupassen.

- Im August 2023 kündigte BASF eine 25-prozentige Steigerung der Produktionskapazität für ihre mittelmolekularen Polyisobutene der Marke OPPANOL B am Standort Ludwigshafen an. Diese Erweiterung wird durch die weltweit steigende Nachfrage nach hochwertigem PIB für Anwendungen wie Dichtstoffe, Schutzfolien und Batteriematerialien bedingt. Der Schritt stärkt die Fähigkeit von BASF, eine kontinuierliche Versorgung sicherzustellen und den Bedarf der wachsenden Industrie- und Automobilbranche zu decken. Zudem festigt er die Position des Unternehmens im Markt für Spezialchemikalien durch Kapazitätserweiterung und Innovation.

- Im Juli 2023 brachte die Kraton Corporation eine neue Produktreihe von Kleb- und Dichtstoffen auf Polyisobutylenbasis (PIB) auf den Markt, die speziell für Anwendungen in der Automobil- und Bauindustrie entwickelt wurden. Diese Produkte zeichnen sich durch verbesserte Haltbarkeit, Flexibilität und Beständigkeit gegenüber Umwelteinflüssen aus. Die Markteinführung trägt der steigenden Nachfrage nach Hochleistungsmaterialien in verschiedenen Anwendungsbranchen Rechnung und unterstreicht den Fokus des Unternehmens auf Innovation und die Entwicklung fortschrittlicher Polymerlösungen.

- Im Juli 2023 begann Omsky Kauchuk, eine Tochtergesellschaft der Titan Group, mit dem Bau einer 10-Kilotonnen-Polyisobutylen-(PIB)-Produktionsanlage sowie einer technischen Butanverarbeitungsanlage in Omsk. Ziel dieser Initiative ist es, Russlands Importabhängigkeit zu verringern und die heimische Produktionskapazität zu stärken. Die Integration der Butanverarbeitung in die PIB-Herstellung soll die Rohstoffeffizienz und die Betriebsleistung verbessern. Der Einsatz heimischer Technologien trägt zudem zur langfristigen Nachhaltigkeit und zur Stabilität der Lieferkette bei.

- Im März 2023 kündigte Pidilite Industries Pläne zur Herstellung der Schmelzklebstoffe von Jowat in seinem modernen Werk in Vapi, Gujarat, an. Diese Initiative fördert die lokale Produktion, reduziert die Importabhängigkeit und optimiert die Lieferkette. Die Produkte werden unter der Marke Pidilite vertrieben und profitieren dabei von dem starken Vertriebsnetz. Das Unternehmen kann so die steigende Nachfrage in den Bereichen Verpackung, Automobil und Industrie bedienen und gleichzeitig sein Produktportfolio erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.