Global Polyolester Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.53 Billion

USD

2.27 Billion

2024

2032

USD

1.53 Billion

USD

2.27 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.27 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyolester nach Anwendung (Kfz-Kurbelgehäusematerial, Getriebeöle, feuerbeständige Hydraulikflüssigkeiten, Trägerflüssigkeiten, Lebensmittelkontaktmaterial, umweltverträgliche Hydraulikflüssigkeiten und Schmiermittel, Wärmeübertragungsflüssigkeiten, Abschreckmittel, Material für Atemluftkompressoren, Material für Luftkompressoren, Vakuumpumpen, Instrumentenöl, Dichtungsquellmittel, Textilschmiermittel, dielektrische Flüssigkeiten und Bohrflüssigkeiten), Endverbraucher (Lebensmittel und Getränke, Chemie, Maschinenbau, Elektrik und Elektronik, Automobil, Schifffahrt, Luft- und Raumfahrt, Textil, Bergbau, Versorgungsunternehmen, Bauwesen und sonstige Fertigung) – Branchentrends und Prognose bis 2032

Polyolester Marktgröße

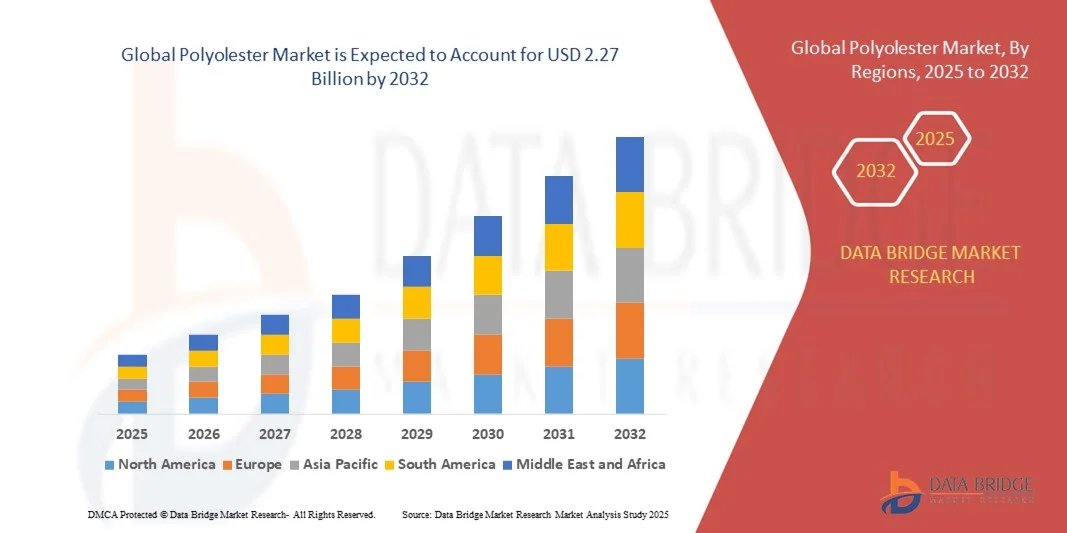

- Der globale Polyolestermarkt hatte im Jahr 2024 einen Wert von 1,53 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 2,27 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,08 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach synthetischen Hochleistungsschmierstoffen in der Kältetechnik, im Automobilbau und in der Industrie vorangetrieben, die durch den Bedarf an Energieeffizienz und längerer Gerätelebensdauer getrieben wird.

- Die zunehmende Verwendung umweltfreundlicher und biologisch abbaubarer Schmierstoffe auf Polyolesterbasis sowie strenge staatliche Vorschriften für Kältemittel und Industrieflüssigkeiten unterstützen die Marktexpansion zusätzlich.

Polyolester-Marktanalyse

- Polyolester werden aufgrund ihrer hervorragenden thermischen Stabilität, chemischen Beständigkeit und Kompatibilität mit HFC-Kältemitteln häufig in synthetischen Kältemittelölen, Automobilschmierstoffen und industriellen Anwendungen eingesetzt.

- Der wachsende Trend zu nachhaltigen und energieeffizienten Heizungs-, Lüftungs- und Klimasystemen sowie Kühlsystemen treibt die Nachfrage nach Polyolester-Schmierstoffen, insbesondere in Nordamerika und Europa.

- Nordamerika dominierte den Polyolester-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Verwendung von synthetischen Hochleistungsschmierstoffen in Industrie-, Automobil- und Kälteanwendungen sowie den zunehmenden Fokus auf Energieeffizienz und Umweltverträglichkeit.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum des globalen Polyolestermarktes erwartet, angetrieben durch die schnelle Urbanisierung, steigende Produktions- und Automobilaktivitäten und einen verstärkten Fokus auf energieeffiziente und umweltfreundliche Schmierstoffe.

- Das Segment der Kurbelgehäusematerialien für Kraftfahrzeuge hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Verwendung von Hochleistungsschmierstoffen in Fahrzeugen und Industriemaschinen zurückzuführen ist. Automobilöle auf Polyolesterbasis bieten überlegene thermische Stabilität, reduzierte Reibung und eine längere Motorlebensdauer und sind daher bei OEMs und Flottenbetreibern die bevorzugte Wahl.

Berichtsumfang und Polyolester-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Polyolester |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Polyolester-Markttrends

Zunehmende Verwendung von Polyolester-Schmierstoffen in Industrie- und Automobilanwendungen

- Der zunehmende Einsatz von Polyolester-Schmierstoffen (POE) verändert die Kältetechnik-, Automobil- und Industrieschmierstoffbranche und bietet leistungsstarke, umweltfreundliche Alternativen. Ihre thermische Stabilität und hervorragende Schmierfähigkeit tragen zu einer verbesserten Maschineneffizienz und geringeren Wartungskosten bei, während gleichzeitig der Energieverbrauch minimiert und die Lebensdauer der Anlagen verlängert wird. Darüber hinaus tragen POE zu geringeren Emissionen und der Einhaltung globaler Umweltstandards bei.

- Die hohe Nachfrage nach synthetischen Schmierstoffen in energieeffizienten Systemen beschleunigt den Einsatz von Polyolesterölen in HLK-, Kälte- und Metallverarbeitungsanwendungen. Diese Produkte sind besonders effektiv in Hochtemperatur- und Hochdruckumgebungen, erhöhen die Systemzuverlässigkeit und reduzieren Ausfallzeiten. Das wachsende Bewusstsein für langfristige Kosteneinsparungen fördert die breitere Akzeptanz bei Industriebetreibern.

- Die einfache Integration und Kompatibilität von Polyolesterölen mit HFC, HFO und anderen synthetischen Kältemitteln machen sie sowohl für gewerbliche als auch für industrielle Anwendungen attraktiv. Hersteller profitieren von einer längeren Lebensdauer der Anlagen, Energieeinsparungen und der Einhaltung von Umweltvorschriften bei gleichzeitiger Reduzierung von Wartungsintervallen und Betriebsunterbrechungen. Die Vielseitigkeit von POEs ermöglicht zudem eine einfachere Anpassung der Formulierung an Spezialmaschinen.

- So berichteten beispielsweise im Jahr 2023 mehrere gewerbliche Kältetechnikunternehmen in den USA von einer verbesserten Kompressorlebensdauer und geringeren Betriebskosten, nachdem sie in ihren Systemen auf Schmierstoffe auf Polyolesterbasis umgestiegen waren. Diese Unternehmen beobachteten zudem eine verbesserte Leistungskonstanz unter unterschiedlichen Betriebsbedingungen und eine geringere Umweltbelastung durch den geringeren Schmierstoffverbrauch. Solche Erfolgsgeschichten beeinflussen die Akzeptanz in ähnlichen Industriesegmenten.

- Während Polyolester-Schmierstoffe in zahlreichen Industriezweigen an Bedeutung gewinnen, hängt ihr Marktwachstum von kontinuierlicher Innovation, Kostenwettbewerbsfähigkeit und Sensibilisierungsinitiativen ab. Um die wachsende Nachfrage optimal zu nutzen, müssen sich die Anbieter auf optimierte Formulierungen, Nachhaltigkeit und technischen Support konzentrieren und gleichzeitig mit den Anlagenherstellern zusammenarbeiten, um eine bessere Produktkompatibilität und Leistungsvergleiche zu erreichen.

Polyolester-Marktdynamik

Treiber

Steigende Nachfrage nach Hochleistungsschmierstoffen und energieeffizienten Systemen

- Der zunehmende Einsatz synthetischer Kältemittel und Hochleistungsmaschinen führt dazu, dass sowohl die Industrie als auch die Automobilindustrie zunehmend Polyolester-Schmierstoffe bevorzugen. POEs bieten im Vergleich zu herkömmlichen Mineralölen eine höhere thermische und oxidative Stabilität, reduzieren das Ausfallrisiko und verbessern die Systemeffizienz. Die zunehmende Bedeutung grüner Technologien steigert ihre Attraktivität in energiebewussten Märkten zusätzlich.

- Hersteller nutzen Polyolesteröle, um die Zuverlässigkeit ihrer Anlagen zu verbessern, Ausfallzeiten zu reduzieren und Umweltauflagen einzuhalten. Strengere Energieeffizienzstandards und weltweite Initiativen für umweltfreundliches Bauen unterstützen diesen Trend zusätzlich und eröffnen neue Geschäftsmöglichkeiten. Die Implementierung vorausschauender Wartungsprogramme treibt zudem die Nachfrage nach hochwertigen synthetischen Schmierstoffen an.

- Regierungsrichtlinien und Umweltvorschriften, die den Einsatz biologisch abbaubarer Schmierstoffe mit niedrigem Treibhauspotenzial fördern, fördern die Marktakzeptanz. Anreize für nachhaltige Industriepraktiken stärken die Nachfrage nach POE-basierten Produkten zusätzlich, da Unternehmen ihren CO2-Fußabdruck reduzieren wollen. Zunehmende Industrieaudits und gesetzliche Compliance-Anforderungen motivieren Unternehmen, auf umweltfreundliche Schmierstoffe umzusteigen.

- So haben beispielsweise im Jahr 2022 mehrere US-Heizungs-, Lüftungs- und Klimatechnikhersteller ihre Systeme auf polyolesterkompatible Schmierstoffe umgestellt, um den aktuellen Kältemittel- und Effizienzstandards zu entsprechen und so die Marktakzeptanz zu steigern. Diese Verbesserungen verbesserten nicht nur die Systemleistung, sondern trugen auch zu langfristiger Kosteneffizienz und Einhaltung gesetzlicher Vorschriften bei. Die positiven Ergebnisse fördern eine breitere Akzeptanz in der Branche.

- Während die industrielle Nachfrage und die regulatorische Unterstützung das Wachstum vorantreiben, müssen Herausforderungen in Bezug auf Kosten, Lieferkette und Bewusstsein bewältigt werden, um eine nachhaltige Akzeptanz zu gewährleisten. Die Beteiligten konzentrieren sich auf Schulungsprogramme, Pilotprojekte und Partnerschaften mit OEMs, um die Akzeptanz zu beschleunigen und den Schmierstoffverbrauch zu optimieren.

Einschränkung/Herausforderung

Hohe Kosten für Polyolester-Schmierstoffe und geringe Bekanntheit in Schwellenländern

- Der höhere Preis von Polyolester-Schmierstoffen im Vergleich zu herkömmlichen Mineralölen schränkt die Zugänglichkeit für kleine und mittlere Unternehmen, insbesondere in Schwellenländern, ein. Diese Kostenbarriere verlangsamt die Einführung trotz technischer Vorteile und verringert die Wettbewerbsfähigkeit kleinerer Unternehmen. Unternehmen benötigen oft erhebliche Vorabinvestitionen für Systemkompatibilität und Mitarbeiterschulung.

- In vielen Regionen fehlt es an geschultem Personal und technischem Wissen, um den Einsatz von POE-Schmierstoffen zu optimieren. Dies führt zu einer suboptimalen Systemleistung und einem geringeren wahrgenommenen Nutzen. Diese Wissenslücke behindert die Marktdurchdringung und kann zu einem frühzeitigen Verzicht auf die POE-Einführung führen. Kontinuierliche technische Unterstützung und Schulungen vor Ort sind unerlässlich, um die Effizienz und Langlebigkeit des Schmierstoffs zu maximieren.

- Lieferkettenbeschränkungen und die uneinheitliche Verfügbarkeit hochwertiger POE-Öle erschweren den Einsatz in abgelegenen oder unterentwickelten Regionen. Saisonale Nachfrageschwankungen und die Abhängigkeit von Importen können die Versorgungssicherheit beeinträchtigen und das Betriebsrisiko erhöhen. Unternehmen stehen vor Herausforderungen in Logistik, Lagerung und Bestandsmanagement, die Systemwartungen oder -upgrades verzögern können.

- So meldeten beispielsweise im Jahr 2023 mehrere Industrieanlagen in Südostasien Verzögerungen bei Systemupgrades aufgrund des eingeschränkten Zugangs zu zertifizierten Polyolesterölen und technischem Know-how. Solche Verzögerungen beeinträchtigten Produktionspläne, erhöhten die Betriebskosten und unterstrichen die Bedeutung lokaler Lieferketten. Die Erfahrungen unterstreichen die Notwendigkeit besserer Vertriebsnetze und regionaler Unterstützung.

- Während sich die Produktformulierungen ständig weiterentwickeln, sind die Bewältigung von Kostenproblemen, die Verbesserung des technischen Supports und die Sensibilisierung des Marktes weiterhin entscheidend, um das volle Wachstumspotenzial des globalen Polyolestermarktes auszuschöpfen. Hersteller und Händler müssen zusammenarbeiten, um kostengünstige und leistungsstarke Optionen anzubieten und Schulungsprogramme bereitzustellen, die Anwender über bewährte Verfahren informieren und so den ROI und die Betriebseffizienz maximieren.

Polyolester-Marktumfang

Der Markt ist nach Anwendung und Endbenutzer segmentiert.

- Nach Anwendung

Der Polyolester-Markt ist nach Anwendung segmentiert in Kurbelgehäusematerialien für Kraftfahrzeuge, Getriebeöle, schwer entflammbare Hydraulikflüssigkeiten, Trägerflüssigkeiten, Lebensmittelkontaktmaterialien, umweltverträgliche Hydraulikflüssigkeiten und Schmiermittel, Wärmeübertragungsflüssigkeiten, Abschreckmittel, Materialien für Atemluftkompressoren, Materialien für Luftkompressoren, Vakuumpumpen, Instrumentenöl, Dichtungsquellmittel, Textilschmierstoffe, dielektrische Flüssigkeiten und Bohrflüssigkeiten. Das Segment Kurbelgehäusematerialien für Kraftfahrzeuge hatte 2024 den größten Marktanteil, getrieben durch die zunehmende Verwendung von Hochleistungsschmierstoffen in Fahrzeugen und Industriemaschinen. Autoöle auf Polyolesterbasis bieten überlegene thermische Stabilität, reduzierte Reibung und eine längere Motorlebensdauer und sind daher eine bevorzugte Wahl bei OEMs und Flottenbetreibern.

Das Segment der Getriebeöle wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach synthetischen Schmierstoffen für Hochgeschwindigkeits- und Schwerlastanwendungen. Polyolester-Getriebeöle bieten verbesserten Verschleißschutz, Oxidationsbeständigkeit und Kompatibilität mit modernen Getriebesystemen. Diese Schmierstoffe finden zunehmend in Industrie- und Automobilanwendungen Anwendung, wo Zuverlässigkeit und verlängerte Wartungsintervalle entscheidend sind.

- Nach Endbenutzer

Der Polyolester-Markt ist nach Endverbrauchern in die Branchen Lebensmittel und Getränke, Chemie, Maschinenbau, Elektrotechnik und Elektronik, Automobil, Schifffahrt, Luft- und Raumfahrt, Textil, Bergbau, Versorgungsunternehmen, Bauwesen und sonstige Fertigung unterteilt. Der Automobilsektor hatte im Jahr 2024 den größten Umsatzanteil, angetrieben durch strenge Emissionsstandards und den Bedarf an energieeffizienten Hochleistungsschmierstoffen. Automobilhersteller integrieren zunehmend POE-Schmierstoffe in Motoren, Getrieben und HLK-Systemen, um die Leistung zu steigern und globale Umweltvorschriften einzuhalten.

Das Endverbrauchersegment Maschinenbau dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Industrialisierung und der Bedarf an zuverlässiger Schmierung in Hochgeschwindigkeits- und Hochtemperaturanlagen. Polyolester-Schmierstoffe sorgen für eine höhere Anlageneffizienz, geringere Ausfallzeiten und eine längere Lebensdauer und sind daher für Betreiber von Industriemaschinen in verschiedenen Branchen äußerst attraktiv.

Regionale Analyse des Polyolester-Marktes

- Nordamerika dominierte den Polyolester-Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Verwendung von synthetischen Hochleistungsschmierstoffen in Industrie-, Automobil- und Kälteanwendungen sowie den zunehmenden Fokus auf Energieeffizienz und Umweltverträglichkeit.

- Endverbraucher in der Region schätzen die überlegene thermische Stabilität, Schmierfähigkeit und Kompatibilität von Polyolesterölen mit HFC, HFO und anderen synthetischen Kältemitteln, was eine längere Lebensdauer der Geräte und geringere Betriebskosten ermöglicht.

- Diese breite Akzeptanz wird durch eine gut ausgebaute industrielle Infrastruktur, hohe Investitionen in die Maschinenwartung und strenge Umweltvorschriften weiter unterstützt, wodurch Polyolester-Schmierstoffe als bevorzugte Wahl für zahlreiche Anwendungen etabliert werden.

Einblicke in den US-Polyolester-Markt

Der US-amerikanische Polyolestermarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die steigende Nachfrage nach energieeffizienten Systemen und fortschrittlichen synthetischen Schmierstoffen. Industrie- und Automobilhersteller setzen zunehmend auf den Einsatz von Polyolesterölen, um die Zuverlässigkeit ihrer Anlagen zu erhöhen und Umweltstandards einzuhalten. Der zunehmende Trend zur Nachrüstung bestehender Maschinen mit POE-kompatiblen Schmierstoffen sowie ein starker technischer Support und Vertriebsnetze treiben das Marktwachstum weiter voran.

Einblicke in den europäischen Polyolester-Markt

Der europäische Polyolestermarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund strenger Energieeffizienzstandards, Umweltvorschriften und der zunehmenden Nutzung synthetischer Kältemittel. Die zunehmende industrielle Automatisierung und Modernisierung von Maschinen fördern den Einsatz von Polyolesterölen in den Bereichen Heizung, Lüftung, Klima, Automobil und Metallverarbeitung. Die Region verzeichnet ein deutliches Wachstum in der Lebensmittel- und Getränkeindustrie, der Chemieindustrie und der Fertigungsindustrie, wobei Polyolesterschmierstoffe sowohl in neue als auch in bestehende Systeme integriert werden.

Einblicke in den britischen Polyolester-Markt

Der britische Polyolester-Markt wird zwischen 2025 und 2032 voraussichtlich stark wachsen. Dies ist auf das wachsende Bewusstsein für umweltfreundliche Schmierstoffe und den Trend zu nachhaltiger Industriepraxis zurückzuführen. Hersteller suchen zunehmend nach leistungsstarken Schmierstofflösungen mit niedrigem Treibhauspotenzial, um gesetzliche Anforderungen zu erfüllen und Wartungskosten zu senken. Darüber hinaus fördert der Fokus des Landes auf ökologische Baustandards und energieeffiziente Maschinen die Akzeptanz in Industrie und Handel.

Polyolester Markteinblick Deutschland

Der deutsche Polyolester-Markt wird voraussichtlich zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen, angetrieben durch technologischen Fortschritt, industrielle Modernisierung und einen verstärkten Fokus auf Nachhaltigkeit. Deutschlands gut ausgebaute industrielle Infrastruktur und die regulatorische Unterstützung für umweltfreundliche Schmierstoffe fördern den Einsatz von Polyolestern in Automobil-, Maschinenbau- und Kältetechnikanwendungen. Die Integration von POE-Ölen in umweltfreundliche Hydraulik- und Wärmeübertragungssysteme gewinnt zunehmend an Bedeutung und entspricht den Erwartungen lokaler Verbraucher und Industrie.

Markteinblicke für Polyolester im asiatisch-pazifischen Raum

Der Polyolestermarkt im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die rasante Industrialisierung, Urbanisierung und steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach synthetischen Schmierstoffen in der Automobil-, Industrie- und Kältetechnik sowie staatliche Initiativen zur Förderung von Energieeffizienz und Umweltschutz beschleunigen die Marktakzeptanz. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums als Produktionszentrum für synthetische Öle die Erschwinglichkeit und Zugänglichkeit für eine breitere industrielle Basis.

Einblicke in den japanischen Polyolester-Markt

Der japanische Polyolester-Markt wird voraussichtlich zwischen 2025 und 2032 stark wachsen, getrieben durch die hohe Technologieakzeptanz, die Urbanisierung und die Nachfrage nach energieeffizienten Maschinen. Die japanische Industrie bevorzugt Polyolester-Schmierstoffe aufgrund ihrer überlegenen thermischen Stabilität, Schmierfähigkeit und Umweltverträglichkeit. Die Integration von POE-Ölen in Heizungs-, Lüftungs- und Klimatechnik, Automobil- und Industriesysteme sowie der Fokus auf Wartungseffizienz und Nachhaltigkeit kurbeln die Nachfrage sowohl im industriellen als auch im kommerziellen Sektor an.

Einblicke in den chinesischen Polyolester-Markt

Der chinesische Polyolester-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die schnelle Industrialisierung, die wachsende Produktionsbasis und die hohe Akzeptanz energieeffizienter Systeme zurückzuführen ist. Polyolester-Schmierstoffe werden aufgrund ihrer Kompatibilität mit synthetischen Kältemitteln und ihrer Fähigkeit, die Lebensdauer der Geräte zu verlängern, zunehmend in der Automobil-, Maschinenbau- und Kältetechnik eingesetzt. Staatliche Unterstützung für nachhaltige Industriepraktiken sowie eine wachsende Zahl inländischer POE-Hersteller fördern die Erschwinglichkeit und Zugänglichkeit und kurbeln das allgemeine Marktwachstum an.

Marktanteil von Polyolester

Die Polyolester-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ZSCHIMMER & SCHWARZ (Deutschland)

- Purinova Sp. z oo (Polen)

- Ultrachem, Inc (USA)

- Calumet Specialty Products Partners, LP (USA)

- Vantage Specialty Chemicals (USA)

- Huntsman International LLC (USA)

- LANXESS (Deutschland)

- Exxon Mobil Corporation (USA)

- Perstorp (Schweden)

- Comstar International Inc (USA)

- Teknor Apex (USA)

- Croda International Plc (Großbritannien)

- DiversiTech Corporation (USA)

- Domus Chemicals (Italien)

- Elé Corporation (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.