Globaler Polyolmarkt, nach Typ (Polyetherpolyole und Polyesterpolyole), Anwendung (flexibler Polyurethanschaum, starrer Polyurethanschaum, Beschichtungen, Klebstoffe und Dichtstoffe, Elastomere und andere), Endverbraucher (Bau, Möbel, Transport, Verpackung, Teppichrücken und andere), Branchentrends und Prognose bis 2030.

Marktanalyse und Größe von Polyolen

Polyole sind organische Verbindungen. Diese organische Verbindung ist eine Verbindung, die Kohlenstoff enthält, der kovalent an andere Atome gebunden ist, insbesondere Kohlenstoff-Kohlenstoff und Kohlenstoff-Wasserstoff. Eine Klasse von Polyolen, die Zuckeralkohole genannt werden, umfasst solche, die aus Zuckern gewonnen werden. Sie können natürlich vorkommen oder industriell hergestellt werden. Die wachsende Nachfrage nach Polyurethanschäumen, die steigende Nachfrage im Bau- und Infrastruktursektor und der zunehmende Fokus auf energieeffiziente Dämmstoffe und nachhaltige Produkte sind die Hauptfaktoren, die den globalen Polyolmarkt antreiben. Umweltvorschriften und Nachhaltigkeitsbedenken sowie die hohen Kosten im Zusammenhang mit Polyolen wirken sich jedoch als hemmende Faktoren für das Wachstum des globalen Polyolmarktes aus. Die steigende Nachfrage nach Polyolen für Verpackungsmaterialien, die Verwendung von Polyolen in Dämmanwendungen und die wachsende Nachfrage nach biobasierten Produkten werden voraussichtlich Chancen für das Wachstum des globalen Polyolmarktes bieten. Schwankungen bei den Rohstoffpreisen sowie technologische Einschränkungen und Leistungsanforderungen schaffen jedoch ein herausforderndes Umfeld für das Wachstum des globalen Polyolmarktes.

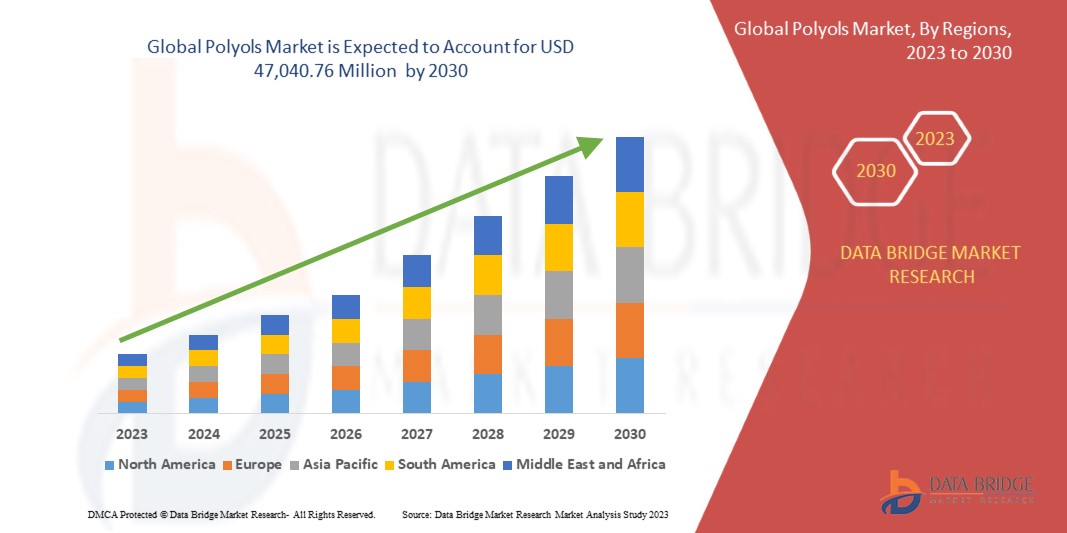

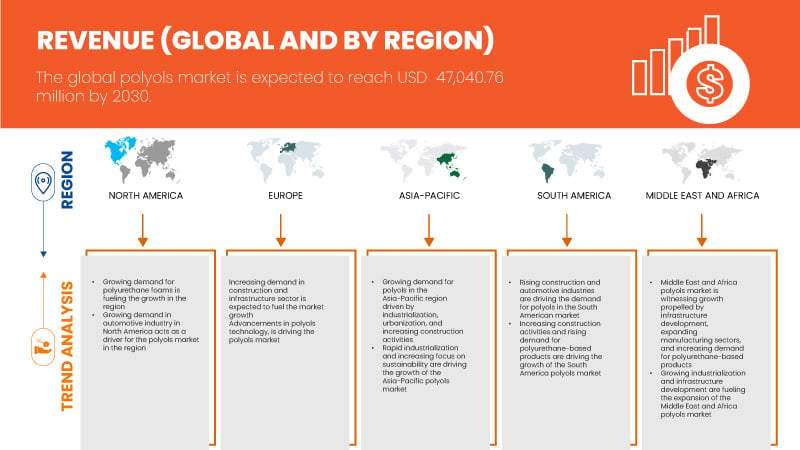

Data Bridge Market Research analysiert, dass der globale Polyolmarkt bis 2030 voraussichtlich einen Wert von 47.040,76 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % während des Prognosezeitraums entspricht. Der Bericht zum globalen Polyolmarkt deckt auch umfassend Preisanalysen, Patentanalysen und technologische Fortschritte ab.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Typ (Polyetherpolyole und Polyesterpolyole), Anwendung (Weichschaumstoff aus Polyurethan, Hartschaumstoff aus Polyurethan, Beschichtungen, Klebstoffe und Dichtungsmittel, Elastomere und andere), Endverbraucher (Bau, Möbel, Transport, Verpackung, Teppichrücken und andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko. Der asiatisch-pazifische Markt ist weiter unterteilt in China, Japan, Südkorea, Indien, Australien und Neuseeland, Singapur, Indonesien, Thailand, Malaysia, Philippinen und den Rest des asiatisch-pazifischen Raums. Der europäische Markt ist weiter unterteilt in Deutschland, Großbritannien, Frankreich, Italien, Niederlande, Spanien, Schweiz, Russland, Türkei, Belgien und den Rest Europas. Der Markt im Nahen Osten und Afrika ist weiter unterteilt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Israel, Ägypten, Südafrika und den Rest des Nahen Ostens und Afrikas. Der südamerikanische Markt ist außerdem weiter unterteilt in Brasilien, Argentinien und den Rest Südamerikas |

|

Abgedeckte Marktteilnehmer |

Huntsman International LLC, Repsol, Biesterfeld AG, DIC CORPORATION, Tosoh Corporation, Arkema, BASF SE, Dow, Cargill, Incorporated, LANXESS, Shell plc, Mitsubishi Chemical Corporation, Vertellus, Wanhua, Stepan Company, Gulshan Polyols Ltd, Perstorp Holding AB (Tochtergesellschaft der PETRONAS Chemicals Group), Emery Oleochemicals LLC, Covestro AG, Coim Group und Shakun Industries, unter anderem |

Marktdefinition

Polyole sind Alkohole mit mehr als einer Hydroxylgruppe und sie stellen einen der wichtigsten Rohstoffe für die Herstellung von Polyurethan dar. Sie werden häufig als Hauptrohstoffe bei der Herstellung verschiedener Produkte wie Polyurethanschäumen , Beschichtungen, Klebstoffen, Dichtungsmitteln, Elastomeren und mehr verwendet. Polyole werden hauptsächlich aus petrochemischen Quellen oder erneuerbaren Ressourcen wie Pflanzenölen und Zuckerderivaten gewonnen. Sie können anhand ihrer chemischen Struktur in verschiedene Typen eingeteilt werden, darunter Polyetherpolyole und Polyesterpolyole. Jeder Typ besitzt spezifische Eigenschaften und ist für unterschiedliche Anwendungen geeignet. Die verschiedenen Polyoltypen sind Polyetherpolyole und Polyesterpolyole. Die Polyole werden in verschiedenen Anwendungen in unterschiedlichen Formen verwendet, wie z. B. flexibler Polyurethanschaum, starrer Polyurethanschaum, Beschichtungen, Klebstoffe und Dichtungsmitteln, Elastomeren und mehr. Polyurethane sind vielseitig, modern und sicher. Sie haben ein riesiges Anwendungsspektrum für die Herstellung aller Arten von Industrieprodukten und Konsumgütern, um unser Leben praktischer, komfortabler und umweltfreundlicher zu machen. Polyurethan besteht aus Kunststoffmaterial und ist in verschiedenen Formen erhältlich. Es kann in verschiedenen Formen, z. B. starr oder flexibel, verwendet werden und wird je nach Material in einer Vielzahl von Anwendungen bevorzugt. Ein solches Polyol ist Repsol, das ein Portfolio von Polyetherpolyolen anbietet, die mit eigener Technologie entwickelt wurden und eine breite Palette an Alternativen bieten.

Globale Polyole Marktdynamik

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage nach Polyurethan-Schäumen

Polyole sind eine der beiden Hauptkomponenten bei der Herstellung von Polyurethanschäumen, die andere Komponente sind Isocyanate. Polyole sind Polymerverbindungen, die mehrere Hydroxyl-(-OH)-Funktionsgruppen enthalten. Sie können aus verschiedenen Quellen gewonnen werden, beispielsweise aus Erdöl, Pflanzenölen oder Polyestern. Beim Herstellungsprozess von Polyurethanschaum reagieren Polyole mit Isocyanaten, um ein Polymernetzwerk zu bilden. Die steigende Nachfrage nach Polyurethanschäumen dürfte den globalen Polyolmarkt ankurbeln. Polyurethanschäume sind vielseitige Materialien, die aufgrund ihrer hervorragenden Isolier-, Dämpfungs- und Haltbarkeitseigenschaften in verschiedenen Branchen wie Bauwesen, Automobilbau, Möbelbau und Verpackung verwendet werden.

Gelegenheit

- Steigende Nachfrage nach Polyolen für Verpackungsmaterialien

Die Verpackungsmaterialien werden verwendet, um Produkte für Lagerung, Vertrieb und Verkauf einzuschließen, zu schützen und aufzubewahren. Verpackungen erfüllen verschiedene Funktionen, darunter die Erhaltung der Qualität und Integrität von Produkten, die Gewährleistung ihrer Sicherheit während des Transports, die Bereitstellung von Informationen für Verbraucher und die Erleichterung der Handhabung und Lagerung. Verpackungsmaterialien können aus einer Vielzahl von Materialien hergestellt werden, darunter Kunststoffe, Papier und Karton, Glas, Metalle und Verbundwerkstoffe. Verpackungsmaterialien spielen eine entscheidende Rolle bei der Gewährleistung der Sicherheit, Konservierung und Präsentation von Produkten. Sie tragen zum Gesamterlebnis der Verbraucher bei und liefern wichtige Informationen über das Produkt, wie z. B. Inhaltsstoffe, Nährwerte und Gebrauchsanweisungen. Effektive Verpackungsmaterialien helfen, Produkte vor Beschädigungen zu schützen, ihre Haltbarkeit zu verlängern und ihre Marktfähigkeit zu verbessern

Einschränkungen/Herausforderungen

- Hohe Kosten im Zusammenhang mit Polyolen

Die Kosten von Polyolen hängen von verschiedenen Faktoren ab, wie etwa Rohstoffen, Herstellungsverfahren und Marktnachfrage. Die Preise der zur Herstellung von Polyolen verwendeten Rohstoffe wie Propylenoxid und Ethylenoxid sind volatil und können häufig schwanken, was zu einer Erhöhung der Produktionskosten von Polyolen führt. Darüber hinaus ist der Produktionsprozess für Polyole komplex und erfordert spezielle Ausrüstung und Fachwissen, was zu höheren Kapital- und Betriebskosten führt.

- Schwankungen der Rohstoffpreise

Die Rohstoffe für die Polyolherstellung können je nach Art des hergestellten Polyols (z. B. Polyetherpolyole und Polyesterpolyole) variieren.

Jüngste Entwicklungen

- Im September 2022 kündigte die Covestro AG die Markteinführung von Polyetherpolyolen auf Basis biozirkulärer Rohstoffe an. Das Unternehmen wird in der Lage sein, selektive Präpolymere für verschiedene Klebstoffanwendungen und ihren Kundenstamm anzubieten. Die Hauptkomponenten für Polyurethane werden auf alternativen Rohstoffen basieren. Dieser Schritt hilft dem Unternehmen, verschiedenen Branchen Ersatzstoffe anzubieten und sein Markenimage auf dem Markt zu stärken.

- Im September 2022 kündigte Wanhua die Einführung einer neuen Chemikalie an, die ein biobasiertes Polyol zur Reduzierung des CO2-Fußabdrucks entwickelt hat. Die neuen Bioprodukte wurden auf den Markt gebracht, um zu einer nachhaltigen Umwelt beizutragen und die Produktionseffizienz zu steigern. Dies wird dem Unternehmen helfen, sein Produktportfolio für das Unternehmen zu erweitern.

Globaler Markt für Polyole

Der globale Polyolmarkt ist in drei wichtige Segmente unterteilt, basierend auf Typ, Anwendung und Endbenutzer. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Polyetherpolyole

- Polyesterpolyole

Auf der Grundlage des Typs ist der globale Polyolmarkt in Polyetherpolyole und Polyesterpolyole segmentiert.

Anwendung

- Flexibler Polyurethanschaum

- Polyurethan-Hartschaum

- Beschichtungen

- Klebstoffe und Dichtstoffe

- Elastomere

- Sonstiges

Auf der Grundlage der Anwendung ist der globale Polyolmarkt in flexiblen Polyurethanschaum, starren Polyurethanschaum, Beschichtungen, Klebstoffe und Dichtstoffe, Elastomere und Sonstiges segmentiert.

Endbenutzer

- Konstruktion

- Möbel

- Transport

- Verpackung

- Teppichrücken

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der globale Polyolmarkt in die Bereiche Bau, Möbel, Transport, Verpackung, Teppichrücken und Sonstiges segmentiert.

Globaler Polyole-Markt – Regionale Analyse/Einblicke

Der globale Polyolmarkt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Anwendung und Endverbrauch wie oben angegeben bereitgestellt.

Auf regionaler Basis ist der globale Polyolmarkt in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten und Afrika unterteilt. Der nordamerikanische Markt ist weiter unterteilt in die USA, Kanada und Mexiko. Der asiatisch-pazifische Markt ist weiter unterteilt in China, Japan, Südkorea, Indien, Australien und Neuseeland, Singapur, Indonesien, Thailand, Malaysia, Philippinen und den Rest des asiatisch-pazifischen Raums. Der europäische Markt ist weiter unterteilt in Deutschland, Großbritannien, Frankreich, Italien, Niederlande, Spanien, Schweiz, Russland, Türkei, Belgien und den Rest von Europa. Der Markt des Nahen Ostens und Afrikas ist weiter unterteilt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Israel, Ägypten, Südafrika und den Rest des Nahen Ostens und Afrikas. Außerdem ist der südamerikanische Markt weiter unterteilt in Brasilien, Argentinien und den Rest von Südamerika.

Der Polyolmarkt im asiatisch-pazifischen Raum dürfte aufgrund der steigenden Verbrauchernachfrage nach Komfort, Bequemlichkeit und verbessertem Lebensstandard ein lukratives Wachstum verzeichnen. China wird voraussichtlich den Polyolmarkt im asiatisch-pazifischen Raum dominieren. Flexible Schäume auf Polyolbasis werden häufig in Matratzen, Möbeln und Autositzen verwendet, um Komfort und Polsterung zu bieten. Da die Verbrauchererwartungen weiter steigen, steigt auch die Nachfrage nach hochwertigen Produkten auf Polyolbasis in der Region. Gemessen am Marktwert sind die USA, China und Japan die drei größten Länder auf dem Markt. Die USA verfügen über eine robuste und fortschrittliche Fertigungsinfrastruktur, die hochmoderne Anlagen und Technologien umfasst. Dies ermöglicht effiziente Produktionsprozesse und gewährleistet hochwertige Polyolprodukte. China verfügt über eine enorme Fertigungskapazität und ist als Fabrik der Welt bekannt. Das Land verfügt über ein riesiges Netzwerk an Produktionsanlagen, qualifizierten Arbeitskräften und kostengünstigen Herstellungsprozessen. Dies ermöglicht China, Polyolprodukte in großen Mengen herzustellen und sowohl die inländische als auch die internationale Nachfrage zu decken. Japan ist für sein technologisches Know-how und seine Innovation in verschiedenen Branchen bekannt. Im Polyolsektor legen japanische Unternehmen einen starken Schwerpunkt auf Forschung und Entwicklung, was zur Entwicklung fortschrittlicher Polyolformulierungen, verbesserter Produktionsprozesse und innovativer Anwendungen führt.

Der regionale Abschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der regionalen Daten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und globale Marktanteilsanalyse für Polyole

Die Wettbewerbslandschaft des globalen Polyolmarktes liefert Einzelheiten zum Wettbewerber. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den globalen Polyolmarkt.

Zu den wichtigsten Akteuren auf dem globalen Polyolmarkt zählen unter anderem Huntsman International LLC, Repsol, Biesterfeld AG, DIC CORPORATION, Tosoh Corporation, Arkema, BASF SE, Dow, Cargill, Incorporated, LANXESS, Shell plc, Mitsubishi Chemical Corporation, Vertellus, Wanhua, Stepan Company, Gulshan Polyols Ltd, Perstorp Holding AB (Tochtergesellschaft der PETRONAS Chemicals Group), Emery Oleochemicals LLC, Covestro AG, Coim Group und Shakun Industries.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL POLYOLS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELLING

2.9 TYPE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 IMPORT-EXPORT DATA

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING DEMAND FOR POLYURETHANE FOAMS

5.1.2 INCREASING DEMAND IN THE CONSTRUCTION AND INFRASTRUCTURE SECTOR

5.1.3 ADVANCEMENTS IN POLYOLS TECHNOLOGY

5.1.4 GROWING DEMAND IN THE AUTOMOTIVE INDUSTRY

5.2 RESTRAINTS

5.2.1 ENVIRONMENTAL REGULATIONS AND SUSTAINABILITY CONCERNS

5.2.2 HIGH COST ASSOCIATED WITH POLYOLS

5.3 OPPORTUNITIES

5.3.1 INCREASING DEMAND FOR POLYOLS FOR PACKAGING MATERIALS

5.3.2 USE OF POLYOLS IN INSULATION APPLICATIONS

5.3.3 INCREASING PARTNERSHIP, ACQUISITION, AND COLLABORATION AMONG MARKET PLAYERS

5.3.4 HIGH DEMAND FOR BIO-BASED AND SUSTAINABLE POLYOLS

5.4 CHALLENGES

5.4.1 FLUCTUATION IN RAW MATERIAL PRICES

5.4.2 TECHNOLOGICAL LIMITATIONS AND PERFORMANCE REQUIREMENTS

6 GLOBAL POLYOLS MARKET, BY TYPE

6.1 OVERVIEW

6.2 POLYETHER POLYOLS

6.3 POLYESTER POLYOLS

7 GLOBAL POLYOLS MARKET, BY APPLICATION

7.1 OVERVIEW

7.2 FLEXIBLE POLYURETHANE FOAM

7.3 RIGID POLYURETHANE FOAM

7.4 COATINGS

7.5 ADHESIVES & SEALANTS

7.6 ELASTOMERS

7.7 OTHERS

8 GLOBAL POLYOLS MARKET, BY END USER

8.1 OVERVIEW

8.2 CONSTRUCTION

8.2.1 POLYETHER POLYOLS

8.2.2 POLYESTER POLYOLS

8.3 FURNITURE

8.3.1 POLYETHER POLYOLS

8.3.2 POLYESTER POLYOLS

8.4 TRANSPORT

8.4.1 POLYETHER POLYOLS

8.4.2 POLYESTER POLYOLS

8.5 PACKAGING

8.5.1 POLYETHER POLYOLS

8.5.2 POLYESTER POLYOLS

8.6 CARPET BACKING

8.6.1 POLYETHER POLYOLS

8.6.2 POLYESTER POLYOLS

8.7 OTHERS

8.7.1 POLYETHER POLYOLS

8.7.2 POLYESTER POLYOLS

9 GLOBAL POLYOLS MARKET, BY REGION

9.1 OVERVIEW

9.2 ASIEN-PAZIFIK

9.2.1 CHINA

9.2.2 JAPAN

9.2.3 SÜDKOREA

9.2.4 INDIEN

9.2.5 AUSTRALIEN UND NEUSEELAND

9.2.6 SINGAPUR

9.2.7 MALAYSIA

9.2.8 THAILAND

9.2.9 INDONESIEN

9.2.10 PHILIPPINEN

9.2.11 RESTLICHER ASIEN-PAZIFIK-RAUM

9.3 NORDAMERIKA

9.3.1 USA

9.3.2 KANADA

9.3.3 MEXIKO

9.4 EUROPA

9.4.1 DEUTSCHLAND

9.4.2 FRANKREICH

9.4.3 ITALIEN

9.4.4 NIEDERLANDE

9.4.5 Vereinigtes Königreich

9.4.6 SPANIEN

9.4.7 BELGIEN

9.4.8 RUSSLAND

9.4.9 SCHWEIZ

9.4.10 TÜRKEI

9.4.11 RESTLICHES EUROPA

9.5 NAHER OSTEN UND AFRIKA

9.5.1 Saudi-Arabien

9.5.2 VAE

9.5.3 ÄGYPTEN

9.5.4 SÜDAFRIKA

9.5.5 ISRAEL

9.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

9.6 SÜDAMERIKA

9.6.1 BRASILIEN

9.6.2 ARGENTINIEN

9.6.3 RESTLICHES SÜDAMERIKA

10 GLOBALER POLYOLMARKT, UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

10.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

10.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

10.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11 SWOT-ANALYSE

12 UNTERNEHMENSPROFILE

12.1 SHELL PLC

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 COVESTRO AG

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 WANHUA

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 LANXESS

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 UNTERNEHMENSAKTIENANALYSE

12.4.4 PRODUKT- UND LÖSUNGSPORTFOLIO

12.4.5 JÜNGSTE ENTWICKLUNGEN

12.5 HUNTSMAN INTERNATIONAL LLC

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 UNTERNEHMENSAKTIENANALYSE

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 ARKEMA

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 Umsatzanalyse

12.6.3 PRODUKTPORTFOLIO

12.6.4 JÜNGSTE ENTWICKLUNG

12.7 BASF SE

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 Umsatzanalyse

12.7.3 PRODUKTPORTFOLIO

12.7.4 JÜNGSTE ENTWICKLUNGEN

12.8 BIESTERFELD AG

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNGEN

12.9 CARGILL, INCORPORATED.

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKT- UND SERVICEPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNG

12.1 COIM-GRUPPE

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 NEUESTE ENTWICKLUNGEN

12.11 DOW

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTE ENTWICKLUNGEN

12.12 DIC CORPORATION

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 Umsatzanalyse

12.12.3 PRODUKTPORTFOLIO

12.12.4 NEUESTE ENTWICKLUNGEN

12.13 EMERY OLEOCHEMICALS LLC

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 PRODUKTPORTFOLIO

12.13.3 NEUESTE ENTWICKLUNGEN

12.14 GULSHAN POLYOLS LTD.

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 Umsatzanalyse

12.14.3 PRODUKTPORTFOLIO

12.14.4 NEUESTE ENTWICKLUNG

12.15 MITSUBISHI CHEMICAL CORPORATION

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 Umsatzanalyse

12.15.3 PRODUKTPORTFOLIO

12.15.4 NEUESTE ENTWICKLUNGEN

12.16 PERSTORP HOLDING AB (TOCHTERGESELLSCHAFT DER PETRONAS CHEMICALS GROUP)

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 Umsatzanalyse

12.16.3 PRODUKTPORTFOLIO

12.16.4 NEUESTE ENTWICKLUNGEN

12.17 REPSOL

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 UMSATZANALYSE

12.17.3 PRODUKTPORTFOLIO

12.17.4 NEUESTE ENTWICKLUNGEN

12.18 SHAKUN INDUSTRIES

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 PRODUKTPORTFOLIO

12.18.3 NEUE ENTWICKLUNG

12.19 STEPAN COMPANY

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 Umsatzanalyse

12.19.3 PRODUKTPORTFOLIO

12.19.4 JÜNGSTE ENTWICKLUNGEN

12.2 TOSOH CORPORATION

12.20.1 UNTERNEHMENSÜBERSICHT

12.20.2 UMSATZANALYSE

12.20.3 PRODUKTPORTFOLIO

12.20.4 NEUESTE ENTWICKLUNG

12.21 VERTELLUS

12.21.1 UNTERNEHMENSÜBERSICHT

12.21.2 PRODUKTPORTFOLIO

12.21.3 JÜNGSTE ENTWICKLUNG

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: GLOBALER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 2: GLOBALER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 3: GLOBALER MARKT FÜR POLYETHERPOLYOLE, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 4: GLOBALER MARKT FÜR POLYETHERPOLYOLE, NACH REGION, 2021–2030 (MT)

TABELLE 5: GLOBALER MARKT FÜR POLYESTERPOLYOLE, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 6: GLOBALER POLYESTERPOLYOLMARKT, NACH REGION, 2021–2030 (MT)

TABELLE 7: GLOBALER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 8: GLOBALER MARKT FÜR FLEXIBLEN POLYURETHANSCHAUM IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 9: GLOBALER MARKT FÜR HARTEN POLYURETHANSCHAUM IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 10: GLOBALER MARKT FÜR BESCHICHTUNGEN IN POLYOLEN, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 11 GLOBALER MARKT FÜR KLEB- UND DICHTSTOFFE IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 12: GLOBALER MARKT FÜR ELASTOMERE IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 13 GLOBALER MARKT FÜR ANDERE POLYOLE, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 14: GLOBALER POLYOLMARKT NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 15 GLOBALER MARKT FÜR BAUWESEN IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 16 GLOBALER MARKT FÜR BAUWESEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 17 GLOBALER MARKT FÜR MÖBEL IN POLYOLEN, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 18 GLOBALER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 19 GLOBALER MARKT FÜR TRANSPORT IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 20 GLOBALER MARKT FÜR POLYOLTRANSPORT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 21 GLOBALER MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 22 GLOBALER MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 23 GLOBALER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 24 GLOBALER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 25: GLOBALER MARKT FÜR ANDERE POLYOLE, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 26 GLOBALER MARKT FÜR ANDERE POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 27 GLOBALER POLYOLMARKT NACH REGION, 2021–2030 (MIO. USD)

TABELLE 28 GLOBALER POLYOLMARKT, NACH REGION, 2021–2030 (MT)

TABELLE 29: POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2021–2030 (MIO. USD)

TABELLE 30: POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2021–2030 (MT)

TABELLE 31: POLYOLMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 32: POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2021–2030 (MT)

TABELLE 33: POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 34: POLYOLMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 35: BAUMARKT IM ASIEN-PAZIFIK-RAUM FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 36: MÖBEL IN POLYOLEN IM ASIEN-PAZIFISCHEN MÄRKTEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 37: TRANSPORT IM POLYOLMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 38: ASIEN-PAZIFIK – MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 39: Asien-Pazifik-Markt für Teppichrücken in Polyolen, nach Typ, 2021–2030 (Mio. USD)

TABELLE 40: ANDERE POLYOLMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 41 CHINA-POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 42 CHINA-POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 43 CHINA-POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 44 CHINA-POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 45 CHINA-MARKT FÜR BAUWESEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 46 CHINA-MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 47 CHINA-MARKT FÜR TRANSPORT AUF POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 48 CHINA-MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 49 CHINA-MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 50 CHINA: ANDERE UNTERNEHMEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 51 JAPANISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 52 JAPANISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 53 JAPANISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 54 JAPANISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 55 JAPANISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 56 JAPANISCHER MARKT FÜR MÖBEL IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 57 JAPANISCHER TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 58 JAPANISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 59 JAPANISCHER MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 60 JAPANISCHE ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 61 SÜDKOREANISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 62 SÜDKOREANISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 63 SÜDKOREA-POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 64 SÜDKOREANISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 65 SÜDKOREA: BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 66 SÜDKOREANISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 67 SÜDKOREA – TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 68 SÜDKOREA: VERPACKUNGEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 69 SÜDKOREA: MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 70 SÜDKOREA: ANDERE PARTNER AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 71: POLYOLMARKT IN INDIEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 72: INDISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 73: INDISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 74: POLYOLMARKT IN INDIEN, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 75: INDISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 76: INDISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 77: INDISCHER TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 78: INDISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABLE 79 INDIA CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 80 INDIA OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 81 AUSTRALIA AND NEW ZEALAND POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 82 AUSTRALIA AND NEW ZEALAND POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 83 AUSTRALIA AND NEW ZEALAND POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 84 AUSTRALIA AND NEW ZEALAND POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 85 AUSTRALIA AND NEW ZEALAND CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 86 AUSTRALIA AND NEW ZEALAND FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 87 AUSTRALIA AND NEW ZEALAND TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 88 AUSTRALIA AND NEW ZEALAND PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 89 AUSTRALIA AND NEW ZEALAND CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 90 AUSTRALIA AND NEW ZEALAND OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 91 SINGAPORE POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 92 SINGAPORE POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 93 SINGAPORE POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 94 SINGAPORE POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 95 SINGAPORE CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 96 SINGAPORE FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 97 SINGAPORE TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 98 SINGAPORE PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 99 SINGAPORE CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 100 SINGAPORE OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 101 MALAYSIA POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 102 MALAYSIA POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 103 MALAYSIA POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 104 MALAYSIA POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 105 MALAYSIA CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 106 MALAYSIA FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 107 MALAYSIA TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 108 MALAYSIA PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 109 MALAYSIA CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 110 MALAYSIA OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 111 THAILAND POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 112 THAILAND POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 113 THAILAND POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 114 THAILAND POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 115 THAILAND CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABELLE 116 THAILAND: MÖBEL IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 117 THAILAND – TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 118 THAILAND: VERPACKUNGEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 119 – THAILAND – MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 120 THAILAND, ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 121 INDONESISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 122 INDONESISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 123 INDONESISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 124: INDONESISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 125 INDONESISCHER MARKT FÜR BAUWESEN IM POLYOLBEREICH, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 126 INDONESISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 127 INDONESISCHER TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 128 INDONESISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 129 INDONESISCHER MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 130 INDONESIEN, ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 131 PHILIPPINEN-POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 132 PHILIPPINISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 133 PHILIPPINEN-POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 134: PHILIPPINEN-POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 135 PHILIPPINEN – BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 136 PHILIPPINEN: MÖBEL IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 137: PHILIPPINEN – TRANSPORT IM POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 138 PHILIPPINEN: VERPACKUNGEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 139 PHILIPPINEN – MARKT FÜR TEPPICHE MIT POLYOLRÜCKEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 140 PHILIPPINEN – ANDERE AKTIEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 141 RESTLICHER POLYOLMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 142 RESTLICHER POLYOLMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2021–2030 (MT)

TABELLE 143: POLYOLMARKT IN NORDAMERIKA, NACH LÄNDERN, 2021–2030 (MIO. USD)

TABELLE 144: POLYOLMARKT IN NORDAMERIKA, NACH LÄNDERN, 2021–2030 (MT)

TABELLE 145: POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 146: POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MT)

TABELLE 147: POLYOLMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 148: POLYOLMARKT IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 149: NORDAMERIKANISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 150: NORDAMERIKANISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 151: TRANSPORT AUF DEM POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 152: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 153: NORDAMERIKANISCHER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 154: ANDERE POLYOLMARKT IN NORDAMERIKA, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 155: US-POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 156 US-POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 157 US-POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 158 US-POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MIO. USD)

TABELLE 159 US-MARKT FÜR BAUWESEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 160 US-MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 161 – US-TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 162 US-MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 163 US-MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 164: ANDERE US-POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 165: KANADISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 166 KANADISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 167 KANADISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 168: KANADISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 169 KANADISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 170 KANADISCHER MARKT FÜR MÖBEL IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 171 KANADISCHER TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 172 KANADISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 173 KANADISCHER MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 174: ANDERE PARTNER AUF DEM POLYOLMARKT IN KANADA, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 175 MEXIKO: POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 176 MEXIKO-POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 177 MEXIKO: POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 178 MEXIKO: POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 179 MEXIKO: BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 180 MEXIKANISCHER MARKT FÜR MÖBEL IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 181 MEXIKO – TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 182 MEXIKO: MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 183 MEXIKO: TEPPICHRÜCKEN IM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 184 MEXIKO: ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 185 EUROPÄISCHER POLYOLMARKT, NACH LÄNDERN, 2021–2030 (MILLIONEN USD)

TABELLE 186 EUROPÄISCHER POLYOLMARKT, NACH LÄNDERN, 2021–2030 (MT)

TABELLE 187 EUROPÄISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 188 EUROPÄISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 189 EUROPÄISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 190 EUROPÄISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 191 EUROPÄISCHER MARKT FÜR BAUWESEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 192 EUROPÄISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 193 EUROPÄISCHER MARKT FÜR TRANSPORT AUF POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 194 EUROPÄISCHER MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABLE 195 EUROPE CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 196 EUROPE OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 197 GERMANY POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 198 GERMANY POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 199 GERMANY POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 200 GERMANY POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 201 GERMANY CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 202 GERMANY FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 203 GERMANY TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 204 GERMANY PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 205 GERMANY CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 206 GERMANY OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 207 FRANCE POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 208 FRANCE POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 209 FRANCE POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 210 FRANCE POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 211 FRANCE CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 212 FRANCE FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 213 FRANCE TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 214 FRANCE PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 215 FRANCE CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 216 FRANCE OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 217 ITALY POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 218 ITALY POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 219 ITALY POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 220 ITALY POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 221 ITALY CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 222 ITALY FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 223 ITALY TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 224 ITALY PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 225 ITALY CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 226 ITALY OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 227 NETHERLANDS POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 228 NETHERLANDS POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 229 NETHERLANDS POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 230 NETHERLANDS POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 231 NETHERLANDS CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 232 NETHERLANDS FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 233 NETHERLANDS TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 234 NETHERLANDS PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 235 NETHERLANDS CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 236 NETHERLANDS OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 237 U.K. POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 238 U.K. POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 239 U.K. POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 240 U.K. POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 241 U.K. CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 242 U.K. FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 243 U.K. TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 244 U.K. PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 245 U.K. CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 246 U.K. OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 247 SPAIN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 248 SPAIN POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 249 SPAIN POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 250 SPAIN POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 251 SPAIN CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 252 SPAIN FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 253 SPAIN TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 254 SPAIN PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 255 SPAIN CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 256 SPAIN OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 257 BELGIUM POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 258 BELGIUM POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 259 BELGIUM POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 260 BELGIUM POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 261 BELGIUM CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 262 BELGIUM FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 263 BELGIUM TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 264 BELGIUM PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 265 BELGIUM CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 266 BELGIUM OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 267 RUSSIA POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 268 RUSSIA POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 269 RUSSIA POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 270 RUSSIA POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 271 RUSSIA CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 272 RUSSIA FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 273 RUSSIA TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 274 RUSSIA PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 275 RUSSIA CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 276 RUSSIA OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 277 SWITZERLAND POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 278 SWITZERLAND POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 279 SWITZERLAND POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 280 SWITZERLAND POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 281 SWITZERLAND CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 282 SWITZERLAND FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 283 SWITZERLAND TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 284 SWITZERLAND PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 285 SWITZERLAND CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 286 SWITZERLAND OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 287 TURKEY POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 288 TURKEY POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 289 TURKEY POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 290 TURKEY POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 291 TURKEY CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 292 TURKEY FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 293 TURKEY TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 294 TURKEY PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 295 TURKEY CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 296 TURKEY OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 297 REST OF EUROPE POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 298 REST OF EUROPE POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 299 MIDDLE EAST AND AFRICA POLYOLS MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 300 MIDDLE EAST AND AFRICA POLYOLS MARKET, BY COUNTRY, 2021-2030 (MT)

TABLE 301 MIDDLE EAST AND AFRICA POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 302 MIDDLE EAST AND AFRICA POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 303 MIDDLE EAST AND AFRICA POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 304 MIDDLE EAST AND AFRICA POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 305 MIDDLE EAST AND AFRICA CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 306 MIDDLE EAST AND AFRICA FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 307 MIDDLE EAST AND AFRICA TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 308 MIDDLE EAST AND AFRICA PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 309 MIDDLE EAST AND AFRICA CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 310 MIDDLE EAST AND AFRICA OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 311 SAUDI ARABIA POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 312 SAUDI ARABIA POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 313 SAUDI ARABIA POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 314 SAUDI ARABIA POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 315 SAUDI ARABIA CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 316 SAUDI ARABIA FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 317 SAUDI ARABIA TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 318 SAUDI ARABIA PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 319 SAUDI ARABIA CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 320 SAUDI ARABIA OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 321 U.A.E. POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 322 U.A.E. POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 323 U.A.E. POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 324 U.A.E. POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 325 U.A.E. CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 326 U.A.E. FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 327 U.A.E. TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 328 U.A.E. PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 329 U.A.E. CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 330 U.A.E. OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 331 EGYPT POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 332 EGYPT POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 333 EGYPT POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 334 EGYPT POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 335 EGYPT CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 336 EGYPT FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 337 EGYPT TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 338 EGYPT PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 339 EGYPT CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 340 EGYPT OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 341 SOUTH AFRICA POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 342 SOUTH AFRICA POLYOLS MARKET, BY TYPE, 2021-2030 (MT)

TABLE 343 SOUTH AFRICA POLYOLS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 344 SOUTH AFRICA POLYOLS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 345 SOUTH AFRICA CONSTRUCTION IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 346 SOUTH AFRICA FURNITURE IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 347 SOUTH AFRICA TRANSPORT IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 348 SOUTH AFRICA PACKAGING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 349 SOUTH AFRICA CARPET BACKING IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 350 SOUTH AFRICA OTHERS IN POLYOLS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABELLE 351 ISRAELISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 352 ISRAELISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 353 ISRAELISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 354 ISRAELISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 355 ISRAELISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 356 ISRAELISCHER MARKT FÜR MÖBEL IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 357 ISRAEL – TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 358 ISRAELISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 359 ISRAELISCHER MARKT FÜR TEPPICHE MIT RÜCKENBELÄGEN AUF POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 360 ISRAEL – ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 361 RESTLICHER POLYOLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 362 SÜDAMERIKANISCHER POLYOLMARKT, NACH LÄNDERN, 2021–2030 (MILLIONEN USD)

TABELLE 363 SÜDAMERIKANISCHER POLYOLMARKT, NACH LÄNDERN, 2021–2030 (MT)

TABELLE 364 SÜDAMERIKANISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 365 SÜDAMERIKANISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 366 SÜDAMERIKANISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 367 SÜDAMERIKANISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 368 SÜDAMERIKANISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 369 SÜDAMERIKANISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 370 SÜDAMERIKANISCHER TRANSPORTMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 371 SÜDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 372 SÜDAMERIKANISCHER MARKT FÜR TEPPICHRÜCKEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 373 SÜDAMERIKANISCHE ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 374: BRASILIENISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 375: BRASILIENISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 376: BRASILIENISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 377: BRASILIENISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 378 BRASILIENISCHER BAUMARKT FÜR POLYOLE, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 379 BRASILIENISCHER MARKT FÜR MÖBEL IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 380: BRASILIEN: TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 381 BRASILIENISCHER MARKT FÜR VERPACKUNGEN IM POLYOL, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 382 BRASILIENISCHER MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 383 BRASILIEN, ANDERE PARTNER AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 384 ARGENTINISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 385 ARGENTINISCHER POLYOLMARKT, NACH TYP, 2021–2030 (MT)

TABELLE 386 ARGENTINISCHER POLYOLMARKT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 387 ARGENTINISCHER POLYOLMARKT, NACH ENDVERBRAUCHER, 2021–2030 (MILLIONEN USD)

TABELLE 388 ARGENTINISCHER MARKT FÜR BAUWESEN IN POLYOLEN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 389 ARGENTINISCHER MARKT FÜR MÖBEL IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 390 ARGENTINIEN – TRANSPORT AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 391 ARGENTINISCHER MARKT FÜR VERPACKUNGEN IN POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 392 ARGENTINISCHER MARKT FÜR TEPPICHRÜCKEN AUF POLYOLEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 393 ARGENTINIEN, ANDERE UNTERNEHMEN AUF DEM POLYOLMARKT, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 394 RESTLICHER POLYOLMARKT SÜDAMERIKAS, NACH TYP, 2021–2030 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 GLOBALER POLYOLMARKT: SEGMENTIERUNG

ABBILDUNG 2 GLOBALER POLYOLMARKT: DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

ABBILDUNG 3 GLOBALER POLYOLMARKT: DROC-ANALYSE

ABBILDUNG 4 GLOBALER POLYOLMARKT: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 GLOBALER POLYOLMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GLOBALER POLYOLMARKT: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 GLOBALER POLYOLMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 GLOBALER POLYOLMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 GLOBALER POLYOLMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 GLOBALER POLYOLMARKT: TYPENKURVE

ABBILDUNG 11 GLOBALER POLYOLMARKT: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 12 GLOBALER POLYOLMARKT: SEGMENTIERUNG

ABBILDUNG 13: ASIEN-PAZIFIK WIRD IM PROGNOSEZEITRAUM 2023 BIS 2030 VORAUSSICHTLICH DOMINIEREN UND DIE AM SCHNELLSTEN WACHSENDE REGION AUF DEM WELTWEITEN POLYOLMARKT SEIN

ABBILDUNG 14: ASIEN-PAZIFIK IST DER AM SCHNELLSTEN WACHSENDE MARKT FÜR HERSTELLER DES GLOBALEN POLYOLMARKTS IM PROGNOSEZEITRAUM 2023 BIS 2030

ABBILDUNG 15: Die steigende Nachfrage im Bau- und Infrastruktursektor wird voraussichtlich ein wichtiger Treiber für das Wachstum des globalen Polyolmarktes im Prognosezeitraum von 2023 bis 2030 sein.

ABBILDUNG 16: POLYETHERPOLYOLE WERDEN VON 2023 BIS 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM WELTWEITEN POLYOLMARKT AUSMACHEN

ABBILDUNG 17 GRAFIK 1: EXPORTDATEN VON LÄNDERN WELTWEIT (VON JANUAR BIS MAI 2023)

ABBILDUNG 18: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES GLOBALEN POLYOLMARKTES

ABBILDUNG 19 GLOBALER POLYOLMARKT: NACH TYP, 2022

ABBILDUNG 20 GLOBALER POLYOLMARKT: NACH ANWENDUNG, 2022

ABBILDUNG 21 GLOBALER POLYOLMARKT: NACH ENDVERBRAUCHER, 2022

ABBILDUNG 22 GLOBALER POLYOLMARKT: ÜBERSICHT (2022)

ABBILDUNG 23 GLOBALER POLYOLMARKT: NACH REGION (2022)

ABBILDUNG 24 GLOBALER POLYOLMARKT: NACH REGION (2023 UND 2030)

ABBILDUNG 25 GLOBALER POLYOLMARKT: NACH REGION (2022 UND 2030)

ABBILDUNG 26 GLOBALER POLYOLMARKT: NACH TYP (2023 UND 2030)

ABBILDUNG 27 POLYOLMARKT IM ASIEN-PAZIFIK: ÜBERSICHT (2022)

ABBILDUNG 28 POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022)

ABBILDUNG 29 POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 30 POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 31 POLYOLMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH TYP (2023–2030)

ABBILDUNG 32: POLYOLMARKT IN NORDAMERIKA: ÜBERSICHT (2022)

ABBILDUNG 33 POLYOLMARKT IN NORDAMERIKA: NACH LÄNDERN (2022)

ABBILDUNG 34 POLYOLMARKT IN NORDAMERIKA: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 35 POLYOLMARKT IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 36 POLYOLMARKT IN NORDAMERIKA: NACH TYP (2023–2030)

ABBILDUNG 37 EUROPÄISCHER POLYOLMARKT: ÜBERSICHT (2022)

ABBILDUNG 38 EUROPÄISCHER POLYOLMARKT: NACH LÄNDERN (2022)

ABBILDUNG 39 EUROPÄISCHER POLYOLMARKT: NACH LÄNDERN (2023 UND 2030)

FIGURE 40 EUROPE POLYOLS MARKET: BY COUNTRY (2022 & 2030)

FIGURE 41 EUROPE POLYOLS MARKET: BY TYPE (2023-2030)

FIGURE 42 MIDDLE EAST AND AFRICA POLYOLS MARKET: SNAPSHOT (2022)

FIGURE 43 MIDDLE EAST AND AFRICA POLYOLS MARKET: BY COUNTRY (2022)

FIGURE 44 MIDDLE EAST AND AFRICA POLYOLS MARKET: BY COUNTRY (2023 & 2030)

FIGURE 45 MIDDLE EAST AND AFRICA POLYOLS MARKET: BY COUNTRY (2022 & 2030)

FIGURE 46 MIDDLE EAST AND AFRICA POLYOLS MARKET: BY TYPE (2023-2030)

FIGURE 47 SOUTH AMERICA POLYOLS MARKET: SNAPSHOT (2022)

FIGURE 48 SOUTH AMERICA POLYOLS MARKET: BY COUNTRY (2022)

FIGURE 49 SOUTH AMERICA POLYOLS MARKET: BY COUNTRY (2023 & 2030)

FIGURE 50 SOUTH AMERICA POLYOLS MARKET: BY COUNTRY (2022 & 2030)

FIGURE 51 SOUTH AMERICA POLYOLS MARKET: BY TYPE (2023-2030)

FIGURE 52 GLOBAL POLYOLS MARKET: COMPANY SHARE 2022(%)

FIGURE 53 NORTH AMERICA POLYOLS MARKET: COMPANY SHARE 2022 (%)

FIGURE 54 EUROPE POLYOLS MARKET: COMPANY SHARE 2022 (%)

FIGURE 55 ASIA-PACIFIC POLYOLS MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.