Global Polyvinylidene Chloride Pvdc Food Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.00 Billion

USD

1.72 Billion

2025

2033

USD

1.00 Billion

USD

1.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.72 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen nach Produkt (PVDC-Latex und PVDC-Harz), Anwendung (Mehrschichtfolie, Einschichtfolie und PVDC-beschichtete Folie), Endverwendung ( MilchprodukteObst und Gemüse , Tiernahrung, Babynahrung, Süßwaren, Fleisch, Geflügel und Meeresfrüchte sowie Sonstiges) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) und wie hoch ist seine Wachstumsrate?

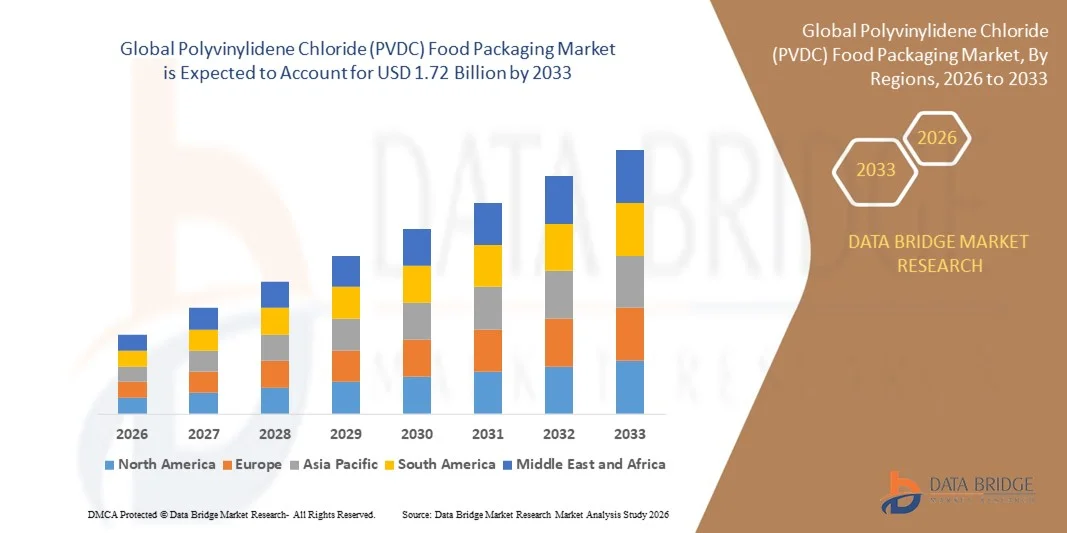

- Der globale Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) hatte im Jahr 2025 einen Wert von 1,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,72 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % im Prognosezeitraum entspricht.

- Das steigende verfügbare Einkommen der Bevölkerung, die rasante Urbanisierung weltweit, die zunehmende Nachfrage nach verpackten Lebensmitteln und Getränken sowie der damit einhergehende steigende Verbrauch von Verpackungsmaterialien in der Gastronomie, das wachsende Bevölkerungswachstum und die steigende Nachfrage nach umweltfreundlichen Lebensmittelverpackungen, beispielsweise für verarbeitetes Fleisch, Käse, Brot, Snacks und Fertiggerichte, sind einige der wichtigsten Faktoren für das Wachstum des Marktes für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen.

Was sind die wichtigsten Erkenntnisse zum Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

- Die steigende Nachfrage der Verbraucher nach flexiblen, einfach zu handhabenden und zu transportierenden Verpackungslösungen sowie der sich wandelnde Lebensstil der Verbraucher werden durch die Schaffung massiver Chancen zum Wachstum des Marktes für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) beitragen.

- Die steigende Nachfrage nach BOPP und die hohen Produktkosten dürften das Wachstum des Marktes für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen voraussichtlich hemmen.

- Nordamerika dominierte 2025 den Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) mit dem größten Umsatzanteil von 41,8 %, angetrieben durch die starke Nachfrage nach hochbarrierefähigen Lebensmittelverpackungen, Fertiggerichten und fortschrittlichen, nachhaltigen Folienlösungen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,62 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Urbanisierung, steigende verfügbare Einkommen und das Wachstum bei verarbeiteten Lebensmitteln und Fertiggerichten in China, Indien, Japan und Südkorea.

- Das Segment der PVDC-Harze dominierte den Markt mit dem größten Umsatzanteil von 58,3 % im Jahr 2025, was auf seine überlegenen Barriereeigenschaften, chemische Stabilität und ausgezeichnete Beständigkeit gegenüber Sauerstoff und Feuchtigkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen

|

Attribute |

Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

Zunehmender Fokus auf nachhaltige, hochbarrierefähige und benutzerfreundliche Verpackungslösungen

- Der Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) erlebt einen deutlichen Wandel hin zu mehr Nachhaltigkeit, verbesserter Barrierewirkung und höherem Benutzerkomfort. Treiber dieser Entwicklung sind globale Initiativen zur Reduzierung von Lebensmittelabfällen, zur Verlängerung der Haltbarkeit und zur Erfüllung umweltbewusster Verbraucherwünsche. Hersteller setzen zunehmend auf recycelbare, monometallische und kompostierbare PVDC-basierte Folien, die den Prinzipien der Kreislaufwirtschaft entsprechen.

- Amcor plc und Berry Global haben beispielsweise PVDC-beschichtete Folien mit hervorragenden Sauerstoff- und Feuchtigkeitsbarriereeigenschaften entwickelt, die eine längere Produktfrische ermöglichen und gleichzeitig mit recycelbaren PET- oder PE-Strukturen kompatibel sind. Diese Innovationen erlauben es Herstellern, die Produktqualität zu erhalten und die Umweltbelastung zu reduzieren.

- Die steigende Nachfrage der Verbraucher nach praktischen, leicht zu öffnenden und wiederverschließbaren Verpackungen treibt die Nachfrage nach PVDC-Folien an, die Funktionalität mit hoher Leistungsfähigkeit vereinen. Fertiggerichte, gekühlte Fleischprodukte und Milchprodukte erfreuen sich einer starken Nachfrage nach diesen Folien.

- Fortschrittliche Mehrschicht-Extrusions-, Beschichtungs- und Versiegelungstechnologien werden in PVDC-Folien integriert, um die Schälbarkeit, die Kontaminationsbeständigkeit und die Gesamtästhetik der Verpackung zu verbessern. Diese Technologien steigern zudem die betriebliche Effizienz beim Verpacken und Abfüllen.

- Der zunehmende Fokus auf leichte, minimalistische Designs und die Einhaltung von Nachhaltigkeitsvorschriften wie der EU-Verpackungsrichtlinie (PPWD) und Initiativen zur erweiterten Herstellerverantwortung (EPR) beschleunigen die Einführung umweltfreundlicher PVDC-Verpackungen.

- Da die Nachfrage nach leistungsstarken, nachhaltigen und verbraucherfreundlichen Verpackungen weiter steigt, werden PVDC-Folien mit recycelbaren und barriereverbessernden Eigenschaften weiterhin der bestimmende Trend auf dem globalen Markt bleiben.

Was sind die wichtigsten Triebkräfte des Marktes für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

- Der steigende Konsum von verpackten, verzehrfertigen und Convenience-Produkten ist ein wesentlicher Treiber des Marktes für PVDC-Lebensmittelverpackungen. Verbraucher legen zunehmend Wert auf Verpackungen, die Frische, Hygiene und Benutzerfreundlichkeit gewährleisten, insbesondere in den Bereichen Milchprodukte, Fleisch und Tiefkühlkost.

- So berichtete beispielsweise die Sealed Air Corporation von einer verstärkten Verwendung von PVDC-beschichteten Cryovac-Folien im Jahr 2025 in Nordamerika und Europa aufgrund der gestiegenen Nachfrage nach verpackten Lebensmitteln und der Anforderungen an eine längere Haltbarkeit.

- Das wachsende Umweltbewusstsein und Nachhaltigkeitsinitiativen veranlassen Hersteller dazu, recycelbare Monomaterial-PVDC-Folien einzusetzen, um Abfall zu reduzieren und die Kreislaufwirtschaft bei Verpackungen zu verbessern.

- Technologische Innovationen in der Polymerchemie, der Co-Extrusion und der Mehrschichtlaminierung haben die Transparenz, die Sauerstoff- und Feuchtigkeitsbarriereeigenschaften sowie die Schälfestigkeit von PVDC-Folien verbessert und sie damit für vielfältige Anwendungen, darunter Lebensmittel-, Pharma- und Gesundheitsverpackungen, geeignet gemacht.

- Die Expansion des E-Commerce, von Hauslieferdiensten und verkaufsfertigen Verpackungen treibt die Nachfrage nach langlebigen, manipulationssicheren und leicht zu öffnenden PVDC-Folien an und unterstützt damit den Wandel des Marktes hin zu verbraucherorientierten Lösungen.

- Kontinuierliche Innovationen bei PVDC-Folienrezepturen, Barriereeigenschaften und Recyclingfähigkeit werden das globale Marktwachstum aufrechterhalten, da die Industrie umweltfreundlichen und leistungsstarken Verpackungen Priorität einräumt.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

- Die hohen Material- und Herstellungskosten von PVDC-Folien stellen eine zentrale Herausforderung für die Marktexpansion dar. Spezialbeschichtungen, Mehrschichtlaminierung und fortschrittliche Extrusionstechnologien erhöhen die Produktionskomplexität und die Kosten.

- Kleinere Verarbeiter im asiatisch-pazifischen Raum und in Europa berichten von Schwierigkeiten im Wettbewerb mit großen multinationalen Herstellern aufgrund von Kostenunterschieden bei herkömmlichen, nicht recycelbaren Folien.

- Uneinheitliche regulatorische Rahmenbedingungen und eingeschränkte Recyclingmöglichkeiten in verschiedenen Regionen behindern eine einheitliche Anwendung. Unterschiede in den Systemen zur Entsorgung von Verpackungsabfällen, insbesondere in den USA, der EU und Asien, erschweren die Implementierung nachhaltiger PVDC-Lösungen.

- Technische Beschränkungen hinsichtlich der Aufrechterhaltung der Barrierefunktion, der Hitzebeständigkeit und der Schälfestigkeit beim Recycling schränken die Skalierbarkeit zusätzlich ein. Hersteller haben oft Schwierigkeiten, Umweltziele mit Produktsicherheit und Haltbarkeitsanforderungen in Einklang zu bringen.

- Die Volatilität der Rohstoffpreise, insbesondere für biobasierte oder spezielle PVDC-Harze, führt zu finanzieller Unsicherheit und schränkt die breite Anwendung durch kleinere Unternehmen ein.

- Führende Marktteilnehmer begegnen diesen Herausforderungen durch strategische Forschung und Entwicklung, Kooperationen und automatisierte Extrusionstechnologien, die die Kosteneffizienz verbessern. Langfristig werden standardisierte Recyclingrahmen und skalierbare PVDC-Innovationen voraussichtlich Hindernisse abbauen und nachhaltiges Wachstum weltweit fördern.

Wie ist der Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) segmentiert?

Der Markt ist nach Produkt , Anwendung und Endverwendung segmentiert .

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen in PVDC-Latex und PVDC-Harz unterteilt. Das Segment PVDC-Harz dominierte den Markt mit einem Umsatzanteil von 58,3 % im Jahr 2025. Dies ist auf die überlegenen Barriereeigenschaften, die chemische Stabilität und die hervorragende Beständigkeit gegenüber Sauerstoff und Feuchtigkeit zurückzuführen, wodurch es sich ideal für anspruchsvolle Lebensmittelverpackungen eignet. PVDC-Harz wird häufig in Mehrschichtfolien für frische und verarbeitete Lebensmittel eingesetzt und gewährleistet so eine längere Haltbarkeit und Produktqualität. Seine Kompatibilität mit recycelbaren und monomolekularen Strukturen hat die Akzeptanz bei Herstellern, die Wert auf Nachhaltigkeit legen, ohne dabei Kompromisse bei der Funktionalität einzugehen, weiter gestärkt.

Für das Segment PVDC-Latex wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach flexiblen Beschichtungen, verbesserter Haftung und kostengünstigen Folienlösungen. PVDC-Latex findet weltweit zunehmend Anwendung in Spezialanwendungen, die leichte, umweltfreundliche und hochbarrierefähige Folienlösungen erfordern.

- Durch Bewerbung

Basierend auf der Anwendung wird der Markt in Mehrschichtfolien, Einschichtfolien und PVDC-beschichtete Folien unterteilt. Das Segment der Mehrschichtfolien dominierte den Markt mit einem Umsatzanteil von 53,9 % im Jahr 2025. Dies ist auf die Möglichkeit zurückzuführen, PVDC mit anderen Polymeren wie PE, PET und PA zu kombinieren, um hochbarrierefähige, heißsiegelfähige und langlebige Folien herzustellen, die sich für verarbeitete Lebensmittel, gekühltes Fleisch und Fertigprodukte eignen. Mehrschichtstrukturen erleichtern zudem die Einhaltung von Recyclinginitiativen und gewährleisten eine längere Haltbarkeit, was sie bei globalen Verpackungsherstellern sehr beliebt macht.

Das Segment der PVDC-beschichteten Folien wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die zunehmende Anwendung in leichten, flexiblen und nachhaltigen Verpackungslösungen. Beschichtete Folien bieten verbesserte Haftung, erhöhte Feuchtigkeits- und Sauerstoffbeständigkeit sowie Kompatibilität mit Druck- und Etikettiertechnologien und eignen sich daher ideal für Verpackungen von Molkereiprodukten, Backwaren und Snacks.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Milchprodukte, Obst und Gemüse, Tiernahrung, Babynahrung, Süßwaren, Fleisch, Geflügel und Meeresfrüchte sowie Sonstiges unterteilt. Das Segment Milchprodukte dominierte den Markt mit dem größten Umsatzanteil von 47,6 % im Jahr 2025. Dies ist auf die weit verbreitete Verwendung von PVDC-Verpackungen zurückzuführen, die die Frische bewahren, Verunreinigungen verhindern und die Haltbarkeit von Milch, Käse, Joghurt und anderen verarbeiteten Milchprodukten verlängern. Die überlegenen Barriere- und Siegeleigenschaften von PVDC in Verbindung mit leichten und flexiblen Folienformaten haben seine weltweite Marktführerschaft im Bereich der Milchverpackungen weiter gestärkt.

Das Segment Babynahrung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach sicheren, manipulationssicheren und umweltfreundlichen Verpackungslösungen für Säuglingsnahrungsprodukte. Hersteller setzen vermehrt auf PVDC-Mehrschicht- und beschichtete Folien, um die Produktintegrität zu gewährleisten, strenge regulatorische Standards einzuhalten und den sich wandelnden Verbrauchererwartungen in Schwellen- und Industrieländern gerecht zu werden.

Welche Region hält den größten Anteil am Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

- Nordamerika dominierte 2025 den Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC) mit dem größten Umsatzanteil von 41,8 %, angetrieben durch die starke Nachfrage nach hochbarrierefähigen Lebensmittelverpackungen, Fertiggerichten und fortschrittlichen, nachhaltigen Folienlösungen.

- Der Fokus der Region auf recycelbare, manipulationssichere und benutzerfreundliche Verpackungsformate fördert deren breite Anwendung in der Lebensmittel-, Milch-, Pharma- und Industriebranche. Strenge regulatorische Rahmenbedingungen, darunter die Standards der US-amerikanischen Food and Drug Administration (FDA) und der kanadischen Food Inspection Agency (CFIA), stärken die Lebensmittelsicherheit, den Schutz der Produkte und die Einhaltung von Nachhaltigkeitsstandards.

- Kontinuierliche Innovationen bei Mehrschichtfolien, abziehbaren Beschichtungen und recycelbaren Monomaterialstrukturen stärken die führende Position Nordamerikas auf dem globalen Markt für PVDC-Lebensmittelverpackungen.

Einblicke in den US-Markt

Die USA werden 2025 den größten Marktanteil in Nordamerika halten, begünstigt durch den steigenden Konsum verpackter Lebensmittel, das Wachstum des E-Commerce und die Nachfrage nach manipulationssicheren Verpackungen. Unternehmen wie Berry Global Inc. (USA) und Amcor plc (Australien) investieren in recycelbare PE- und PET-basierte Folien, um ihre Nachhaltigkeitsziele zu erreichen. Leicht zu öffnende, wiederverschließbare und hochdichte Verpackungen werden in den Bereichen Molkereiprodukte, Backwaren und Fertiggerichte zunehmend eingesetzt und treiben so Innovationen und Marktwachstum voran.

Einblicke in den kanadischen Markt

Kanada leistet einen bedeutenden Beitrag, gestützt auf einen starken Lebensmittelverarbeitungssektor, eine fortschrittliche Recyclinginfrastruktur und Initiativen zur Abschaffung von Einwegplastik bis 2030. Die Nachfrage nach Verpackungen für Fleisch, Milchprodukte und Backwaren ist besonders hoch, wobei leicht abziehbare PVDC-Folien Frische und Sicherheit gewährleisten. Hersteller bringen Verpackungsinnovationen mit Programmen zur erweiterten Herstellerverantwortung (EPR) in Einklang und positionieren Kanada damit als Zentrum für Nachhaltigkeit.

Einblick in den asiatisch-pazifischen Markt für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen

Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,62 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Urbanisierung, steigende verfügbare Einkommen und der wachsende Markt für verarbeitete Lebensmittel und Convenience-Produkte in China, Indien, Japan und Südkorea. Regionale Hersteller setzen zunehmend auf Polyolefin-basierte, biologisch abbaubare und recycelbare Folien, um internationale Nachhaltigkeitsstandards zu erfüllen. Investitionen globaler Unternehmen wie der Mondi Group (Österreich) und Toray Plastics fördern Produktionskapazitäten und technologische Innovationen. Kosteneffiziente Fertigungsmethoden und sich wandelnde Verbraucherpräferenzen machen den asiatisch-pazifischen Raum zur dynamischsten Region für das Wachstum von PVDC-Lebensmittelverpackungen weltweit.

Einblicke in den chinesischen Markt

China entwickelt sich dank seiner starken Produktionsbasis, seiner exportorientierten Lebensmittelindustrie und seines Fokus auf nachhaltige PVDC- und Mehrschichtfolien zu einem regionalen Marktführer. Das wachsende Umweltbewusstsein beschleunigt die Entwicklung biologisch abbaubarer und monokompositer Strukturen und steht im Einklang mit den staatlichen Richtlinien für umweltfreundliche Verpackungen.

Einblicke in den indischen Markt

Indien verzeichnet ein rasantes Wachstum, das durch die Expansion der Konsumgüter-, Lebensmittelverarbeitungs- und Pharmabranche getragen wird. Regierungsinitiativen wie „Make in India“ und das Verbot von Einwegplastik fördern die Nachfrage nach recycelbaren, leichten und wiederverschließbaren PVDC-Folienlösungen. Die Akzeptanz durch aufstrebende Marken und der Ausbau der Einzelhandelsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Einblick in den europäischen Markt für Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungen

Europa verzeichnet ein stetiges Wachstum dank strenger Umweltauflagen und der Einführung recycelbarer Monomaterialfolien gemäß der EU-Verpackungs- und Verpackungsabfallrichtlinie (PPWD). Die steigende Verbrauchernachfrage nach praktischen und umweltfreundlichen Verpackungen, insbesondere bei Fertiggerichten, Milchprodukten und Arzneimitteln, treibt dieses Wachstum an. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei nachhaltigen Verpackungsinnovationen.

Einblick in den deutschen Markt

Deutschland ist mit seiner starken Produktionsbasis und strengen Nachhaltigkeitsvorschriften europaweit führend. Die heimische Produktion steigt aufgrund der Nachfrage nach verpackten Lebensmitteln und Medizinprodukten. Investitionen in Monomaterialstrukturen auf PET- und PE-Basis verbessern die Recyclingfähigkeit und reduzieren Abfall, wodurch Deutschlands Position als Zentrum für umweltfreundliche Verpackungen gestärkt wird.

Einblick in den britischen Markt

Der britische Markt wächst stetig, angetrieben von der Verbrauchernachfrage nach praktischen, nachhaltigen und hochwertigen Verpackungsformaten. Die regulatorische Flexibilität nach dem Brexit ermöglicht Innovationen im Bereich kompostierbarer und recycelbarer, leicht abziehbarer Folien. Zusätzlich wird das Wachstum durch die Branchen Lebensmittellieferung, Pharma und Körperpflege unterstützt, während die Kunststoffverpackungssteuer die Verwendung nachhaltigerer Materialien fördert.

Welche sind die führenden Unternehmen auf dem Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

Die Polyvinylidenchlorid (PVDC)-Lebensmittelverpackungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Innovia Films Ltd (UK)

- Bilcare Limited (Indien)

- Sealed Air (USA)

- Perlen Verpackung (Schweiz)

- Krehalon BV (Niederlande)

- Kureha Corporation (Japan)

- Caprihans India Limited (Indien)

- Marubeni Europe plc (UK)

- TSI (Italien)

- ACG (Indien)

- Cosmo Films Ltd (Indien)

- Interni Film (Italien)

- Jindal Poly Films (Indien)

- SD PACK CO., LTD (Südkorea)

- Toray Plastics (America), Inc. (USA)

- Solvay (Belgien)

- Asahi Kasei Home Products Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Lebensmittelverpackungen aus Polyvinylidenchlorid (PVDC)?

- Im Januar 2024 kündigte die Kureha Corporation eine Investition von 10 Milliarden Yen (ca. 70 Millionen US-Dollar) in Forschung und Entwicklung für PVDC-Materialien der nächsten Generation an. Ziel ist es, die Nachhaltigkeit durch die Entwicklung dünnerer Beschichtungen mit verbesserter Barrierewirkung und besserer Kompatibilität mit der Recyclinginfrastruktur zu steigern. Diese Initiative soll Kurehas Position im Bereich umweltfreundlicher PVDC-Innovationen weltweit stärken.

- Im Oktober 2023 stellte Solvay Diofan Ultra736 vor, eine PVDC-Beschichtung der nächsten Generation für pharmazeutische Blisterfolien. Sie bietet einen extrem hohen Schutz vor Wasserdampf und ist gleichzeitig thermisch formbar. Als wässrige, fluorfreie Dispersion ist sie für den direkten Kontakt mit Arzneimitteln geeignet und bietet eine starke Sauerstoffbarriere, Transparenz und Chemikalienbeständigkeit. Dadurch können Hersteller dünnere und leichtere Verpackungsstrukturen entwickeln, ohne Kompromisse bei der Leistung einzugehen. Diese Produkteinführung unterstreicht Solvays Engagement für fortschrittliche und nachhaltige Verpackungslösungen für die Pharmaindustrie.

- Im April 2022 erwarb Jindal Poly Films, eine hundertprozentige Tochtergesellschaft von Jindal PolyPack, SMI Coated Products und erweiterte damit ihr Angebot an Etiketten und verwandten Produkten. Jindal PolyPack, Betreiber der weltweit größten Produktionsstätten für BOPP- und BOPET-Folien, nutzte diese Akquisition, um seine Marktpräsenz zu stärken und sein Portfolio zu diversifizieren.

- Im April 2022 kündigte Cosmo Films Ltd. Pläne zum Bau einer Produktionsanlage für gegossenes Polypropylen in Aurangabad mit einer Jahreskapazität von 25 Milliarden Tonnen an. Ziel des Projekts ist die Erweiterung der Produktionskapazitäten des Unternehmens. Es wird erwartet, dass die Anlage die Produktionsmöglichkeiten von Cosmo Films verbessert und das Wachstum in stark nachgefragten Verpackungsmärkten unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.