Global Postmenopausal Osteoporosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.24 Billion

USD

16.75 Billion

2025

2033

USD

12.24 Billion

USD

16.75 Billion

2025

2033

| 2026 –2033 | |

| USD 12.24 Billion | |

| USD 16.75 Billion | |

| % | |

|

Globaler Postmenopausaler Osteoporosismarkt, nach Behandlungsart (Vitamin D, Bisphosphonate, Calcitonin, Hormonersatztherapie-Tabletten, Estrogen Antagonist, Parathyroid-Hormon, Kombinationstherapie und andere), Verwaltungsweg (Oral, Parenteral, and Others), End-Users (Hospitals, Homecare, Specialty Distributions),

Postmenopausal Osteoporose MarktÜberblick

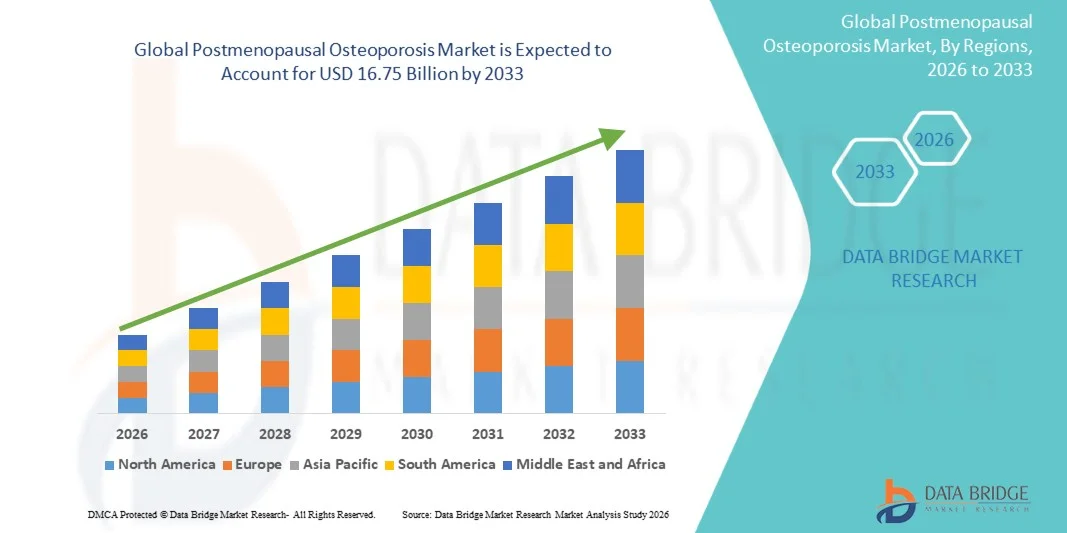

Der Postmenopausal Osteoporosismarkt wurde bei12,24 Milliarden USD in 2025und wird zu erreichen16,75 Milliarden USD bis 2033, in einemCAGR von 4,00% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz der Osteoporose bei alternden Frauen, das zunehmende Bewusstsein in Bezug auf die Knochengesundheit und kontinuierliche Fortschritte in therapeutischen Optionen zur Frakturprävention und langfristigen Krankheitsmanagement getrieben wird.

Die wachsende globale geriatrische weibliche Bevölkerung, verbunden mit hormonellen Veränderungen im Zusammenhang mit Menopause, die den Knochendichteverlust beschleunigen, erhöht die Nachfrage nach effektiven Osteoporosebehandlungen deutlich. Darüber hinaus fördern staatliche Screening-Initiativen, verbesserte diagnostische Technologien und mehr Zugang zu anti-resorptiven und anabolen Therapien die frühe Diagnose und Intervention. Biologische Medikamente, gezielte Therapien und geduldig-freundliche Behandlungssysteme werden zunehmend über Gesundheitssysteme hinweg angenommen, unterstützen eine bessere Behandlungstreue und verbesserte klinische Ergebnisse bei gleichzeitiger Reduzierung der Belastung von Osteoporose-bedingten Brüchen.

Trends und Einblicke

- Nordamerika dominierte den Postmenopausalen Osteoporosemarkt mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch eine hohe Prävalenz von Osteoporose, starke Gesundheitsausgaben, weit verbreitete Screening-Programme und günstige Rückerstattungspolitiken.

- Das Segment Bisphosphonate führte den Markt mit einem Anteil von 38,64% im Jahr 2025, angetrieben von seiner langjährigen Rolle als Erstbehandlung für die postmenopausale Osteoporose und bewährte Wirksamkeit bei der Verringerung des Bruchrisikos.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 5,3% von 2026 bis 2033, die von einer schnell alternden weiblichen Bevölkerung, Verbesserung des Gesundheitszugangs, zunehmendes Bewusstsein für die Knochengesundheit und Erweiterung der Osteoporose-Diagnoseraten in China, Indien und Japan.

- Parathyroid Hormone sind die am schnellsten wachsende Behandlungsart, projiziert, um eine CAGR von 5,9% zu registrieren, reflektieren den Anstieg der Nachfrage nach anabolen Therapien, die aktiv neue Knochenbildung stimulieren anstatt nur Knochenverlust zu verlangsamen

- Das Oral-Segment dominierte den Weg der Applikationskategorie mit einem Umsatzanteil von 57,46% im Jahr 2025, der durch den weit verbreiteten Einsatz von oralen Bisphosphonaten und anderen Osteoporosemedikamenten als primäre Behandlungsoptionen geführt wurde.

- Die Krankenhäuser entfielen auf 46,82% des Marktes, bevorzugt durch ein hohes Volumen an Osteoporose-Diagnose, Behandlung Initiierung und Frakturmanagement-Verfahren, die in Krankenhaus-Einstellungen durchgeführt werden.

- Das Parenteral-Segment ist die am schnellsten wachsende Software-Kategorie, mit einem CAGR von 5,4%, angetrieben durch die zunehmende Annahme von Biologen, monoklonalen Antikörpern, und anabole Osteoporose Therapien durch Injektionen verabreicht.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 12,24 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.75 Milliarden

- Prognose CAGR (2026–2033): 4,00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Postmenopausal Osteoporosis MarktSegment

|

Attribute |

Postmenopausal Osteoporose SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Amgen Inc.(US) ·Eli Lilly und Firma(US) ·Merck & Co., Inc.(US) ·Pfizer Inc(US) ·AbbVie Inc(US) · Radius Health, Inc. (USA) · Viatris Inc. (USA) · Organon & Co. (USA) · Theramex (USA) · UCB (Belgien) · Novartis AG (Schweiz) · F. Hoffmann-La Roche AG (Schweiz) · Sandoz AG (Schweiz) · Bayer AG (Deutschland) · STADA Arzneimittel AG (Deutschland) · Daiichi Sankyo Company, Limited (Japan) · Takeda Pharmaceutical Company Limited (Japan) · Teva Pharmaceutical Industries Ltd. (Israel) · Zydus Lifesciences Limited (Indien) · Dr. Reddys Laboratories Ltd. (Indien) |

|

Marktmöglichkeiten |

· Erweiterung von anabolen und Knochenbautherapien · Wachsende Annahme von AI-gestützten Bruchrisikobewertungs- und Osteoporose-Screening-Programmen · Sensibilisierung für Osteoporose und Entwicklung der Infrastruktur im Gesundheitswesen in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Postmenopausal Osteoporose Markttrends

Trend: Rising Adoption von Biologic und Bone-Building Therapien

Healthcare-Anbieter nehmen zunehmend biologe und anabole Osteoporose-Therapien ein, um die Knochendichte zu verbessern, das Bruchrisiko zu reduzieren und die Anforderungen an die Behandlung bei hochrisikoreichen postmenopausalen Frauen anzugehen. Die Integration personalisierter Behandlungsstrategien ermöglicht ein effektiveres Krankheitsmanagement und unterstützt langfristige Patientenergebnisse. Krankenhäuser und Spezialkliniken nutzen ebenfalls fortschrittliche Therapieoptionen, um schwere Osteoporose-Fälle durch evidenzbasierte Protokolle zu verwalten, während Innovationen in gezielten Therapien Behandlungsansätze schaffen, die sich eng mit individuellen Patientenrisikoprofilen ausrichten.

Zum Beispiel, im Mai 2024, Amgen betonte die fortgesetzte Annahme von Prolia (denosumab) und Evenity (romosozumab) auf den globalen Märkten, Unterstützung von Bruchprävention und Knochengesundheitsmanagement bei postmenopausalen Osteoporose Patienten.

Postmenopausal Osteoporosis Marktdynamik

Schlüsselmarkttreiber: zunehmende Prävalenz der Osteoporose unter Alternden weiblichen Bevölkerungen

Das rasante Wachstum der alternden weiblichen Bevölkerung und die zunehmende Lebenserwartung haben erhebliche Nachfrage nach effektiven Osteoporosetherapien geschaffen, die das Bruchrisiko verringern, die Mobilität erhalten und die Lebensqualität verbessern können. Pharmazeutische Hersteller, Healthcare-Anbieter und öffentliche Gesundheitsorganisationen erweitern Osteoporose-Management-Programme als Kernbestandteil von präventiven Gesundheitsstrategien, unterstützen frühzeitige Interventionen, verbessern die Einhaltung der Behandlung und verringern die langfristige Belastung osteoporotischer Brüche.

So berichtete die Internationale Osteoporose-Stiftung im Oktober 2023, dass Osteoporose- und Fragilitätsbrüche aufgrund der Bevölkerungsalterung weiterhin weltweit ansteigen und die Nachfrage nach langfristigen Osteoporose-Behandlungslösungen verstärken.

Schlüsselrückhaltung/Herausforderung: Langzeitbehandlung Adherence and Medication Persistence Issues

Eine signifikante Zurückhaltung im Postmenopausalen Osteoporosemarkt ist die Herausforderung, die langfristige Patientenhaftung an vorgeschriebenen Therapien zu erhalten. Viele Behandlungsregime erfordern erweiterte Verwaltungszeiten, regelmäßige Überwachung und laufende Lifestyle-Modifikationen und schaffen Barrieren für eine nachhaltige Compliance. Die Belastung der Behandlung erstreckt sich auf die Bedenken bezüglich Nebenwirkungen, Dosierungspläne und Einstellungsraten, wodurch das Krankheitsmanagement für Gesundheitsdienstleister und Patienten, die konsistente therapeutische Ergebnisse in verschiedenen Pflegeeinstellungen suchen, schwierig wird. Zum Beispiel, im Januar 2024, die Ergebnisse der Nationalen Osteoporosis Foundation veröffentlichte betonte anhaltende Medikamentenabbruch Tendenzen bei Osteoporose Patienten, die breitere Einhaltung Herausforderungen beeinflussen langfristige Behandlung Wirksamkeit.

Key Market Opportunity: Erweiterung von Early Screening und Fracture Risk Assessment Programme

Die Ausweitung von Osteoporose-Screening-Initiativen bietet eine bedeutende Marktchance. Fortgeschrittene diagnostische Technologien können die Früherkennung von Krankheiten unterstützen, die Bruchrisikoschichtung verbessern und zeitnah therapeutische Eingriffe in breitere Patientenpopulationen ermöglichen. Die Entwicklung digitaler Gesundheitsplattformen und integrierter Pflegepfade verbessert den Zugang zu Osteoporose-Management-Services, eröffnet Wachstumschancen in den unterhaltsamen Märkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten. So hat Hologic im April 2024 den Zugang zu Knochendensitometrie- und Osteoporose-Bewertungstechnologien weiter ausgebaut, die frühere Diagnose- und Präventionsstrategien für postmenopausale Frauen weltweit unterstützen.

Postmenopausal Osteoporosis Markt Scope

Der postmenopausale Osteoporosemarkt wird auf der Grundlage von Behandlungstyp, Verwaltungsweg, Endverbraucher und Vertriebskanal segmentiert.

- nach Behandlungsart

Der Postmenopausal Osteoporosismarkt wird auf Basis des Behandlungstyps in Vitamin D, Bisphosphonate, Calcitonin, Hormonersatztherapietabletten, Östrogenantagonisten, Parathyroidhormon, Kombinationstherapie und andere segmentiert. Das Segment Bisphosphonate dominierte den Markt mit einem Anteil von 38,64% im Jahr 2025, aufgrund seiner langjährigen Rolle als Erstlinienbehandlung für postmenopausale Osteoporose und nachgewiesener Wirksamkeit bei der Reduzierung des Bruchrisikos. Diese Medikamente sind aufgrund ihrer Erschwinglichkeit, umfangreichen klinischen Beweisen und der breiten Verfügbarkeit in den entwickelten und aufstrebenden Märkten weit verbreitet. Starke Arztpraxis und Aufnahme in wichtige Osteoporose-Behandlungsleitlinien unterstützen ihre weit verbreitete Annahme weiter. Das Segment profitiert auch von der Verfügbarkeit von sowohl Marken- als auch generischen Formulierungen und verbessert die Zugänglichkeit des Patienten. Orale Verwaltung Bequemlichkeit und günstige Rückzahlungsrichtlinien tragen zu hohen Auslastungsraten bei. Der anhaltende Einsatz im langfristigen Osteoporosemanagement verstärkt seine beherrschende Stellung im globalen Markt.

Das Parathyroid-Hormon-Segment wird projiziert, um das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033 zu registrieren, angetrieben durch steigende Nachfrage nach anabolen Therapien, die aktiv neue Knochenbildung stimulieren, anstatt nur Knochenverlust zu verlangsamen. Diese Therapien gewinnen Traktion bei Patienten mit schwerer Osteoporose und bei hohen Bruchgefahr. Das zunehmende Bewusstsein für die Vorteile von Knochenbau-Behandlungen ist die weltweite Annahme von Ärzten. Fortschritte in der biologen Arzneimittelentwicklung und der Ausweitung der klinischen Beweise stärken das Vertrauen in diese Therapien. Auch die Steigerung der Gesundheitsausgaben und ein verbesserter Zugang zu speziellen Osteoporose-Behandlungen unterstützen das Wachstum. Darüber hinaus wird mit zunehmendem Fokus auf personalisierte Medizin und verbesserte Patientenergebnisse erwartet, dass die Segmenterweiterung während der gesamten Prognosezeit beschleunigt wird.

- Durch die Route der Verwaltung

Der Postmenopausal Osteoporosismarkt wird auf der Grundlage des Verwaltungsweges in mündliche, parenterale und andere Segmente unterteilt. Das Oral-Segment führte den Markt mit einem Anteil von 57,46% im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von oralen Bisphosphonaten und anderen Osteoporose-Medikamenten als primäre Behandlungsmöglichkeiten. Orale Therapien bieten Komfort, einfache Selbstverwaltung und geringere Behandlungskosten im Vergleich zu injizierbaren Alternativen. Hohe Patientenakzeptanz und umfangreiche Verfügbarkeit durch Einzelhandel und Krankenhaus-Apotheken unterstützen das Segmentwachstum weiter. Physiker verschreiben häufig orale Medikamente für das früheste Osteoporose-Management aufgrund etablierter Sicherheits- und Wirksamkeitsprofile. Das Segment profitiert auch von einer starken Erstattungsdeckung und generischen Arzneimittelverfügbarkeit. Seine Eignung für Langzeittherapie macht die orale Verabreichung weiterhin die bevorzugte Route weltweit.

Das Parenteral-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,4% von 2026 bis 2033, durch die zunehmende Annahme von Biologen, monoklonalen Antikörpern und anabole Osteoporose Therapien durch Injektionen verabreicht. Diese Behandlungen bieten verbesserte Wirksamkeit für Patienten mit hohem Bruchrisiko und diejenigen, die nicht ausreichend auf orale Medikamente reagieren. Die wachsende Arztpräferenz für gezielte Therapien unterstützt die Nachfrage über spezielle Pflegeeinstellungen. Verbesserungen injizierbare Arzneimittelformulierungen und Patientenhaftungsprogramme beschleunigen die Aufnahme weiter. Die Ausweitung des Zugangs zu fortschrittlichen Osteoporosebehandlungen in Schwellenländern trägt zum Marktwachstum bei. Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein in Bezug auf die Bruchprävention die Nachfrage nach parenteralen Therapien in den kommenden Jahren stärken wird.

- Von End-Users

Der Postmenopausal Osteoporosismarkt wird auf Basis von Endbenutzern in Krankenhäuser, Heimpflege, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 46,28% im Jahr 2025 aufgrund der hohen Menge an Osteoporose-Diagnostik, Behandlung Initiierung und Frakturmanagement-Verfahren, die innerhalb von Krankenhaus-Einstellungen durchgeführt wurden. Krankenhäuser bieten umfassende Betreuung durch fortschrittliche diagnostische Technologien, multidisziplinäre Behandlungsteams und Zugang zu spezialisierten Therapien. Die Verfügbarkeit von Knochendichte-Bewertungs-Diensten und Fraktur-Präventions-Programme erhöht ihre Rolle im Krankheitsmanagement weiter. Patienten mit schwerer Osteoporose und komplexen medizinischen Bedingungen erhalten häufig eine Behandlung durch Krankenhaus-basierte Pflegewege. Starke Rückzahlungsmechanismen und Integration mit Spezialabteilungen unterstützen die Weiterverwendung. Infolgedessen bleiben Krankenhäuser weltweit das führende Endbenutzersegment.

Das Homecare-Segment wird mit einem CAGR von 2026 bis 2033 mit einem CAGR von 5,6% am schnellsten wachsen und wird durch eine zunehmende Präferenz für patientenzentrierte Pflege und langfristiges Krankheitsmanagement außerhalb traditioneller Gesundheitseinrichtungen angetrieben. Fortschritte bei selbstverwalteten Therapien und Remote-Patienten-Monitoring-Technologien machen hausbasierte Osteoporose-Betreuung machbar und effektiver. Ältere Patienten begünstigen aufgrund von Bequemlichkeit und reduzierten Krankenhausbesuchen zunehmend Heimpflegeleistungen. Gesundheitssysteme fördern auch hausbasierte Behandlungsmodelle, um die Gesamtversorgungskosten zu senken. Das zunehmende Bewusstsein für die Einhaltung von Medikamenten und präventive Pflege unterstützt die Segmenterweiterung. Die zunehmende Übernahme von Tele- und digitalen Gesundheitslösungen dürfte das Wachstum in diesem Segment weiter beschleunigen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Postmenopausal Osteoporosis-Markt in Krankenhaus-Apotheke, Online-Apotheke und Einzelhandels-Apotheke segmentiert. Das Segment Retail Pharmacy entfiel auf den größten Marktanteil von 48,83% im Jahr 2025, unterstützt durch die weit verbreitete Verfügbarkeit von Osteoporose-Medikamenten und eine starke Zugänglichkeit der Verbraucher. Retail-Apotheken dienen als primärer Abgabekanal für orale Osteoporose-Behandlungen und Langzeit-Refills. Ihre umfangreiche geografische Präsenz ermöglicht es Patienten, Medikamente bequem und konsequent zuzugreifen. Pharmazeutisch geführte Beratungs- und Medikamentenmanagement-Dienste verbessern die Einhaltung der Behandlung. Auch die Verfügbarkeit von generischen Formulierungen und erstattungserhaltenden Rezepten trägt zur Segmentherrschaft bei. Die starke Integration innerhalb der Gesundheitsversorgungsnetze unterstützt weiterhin die Marktführerschaft.

Das Online-Apotheke-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,2% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Digitalisierung von Gesundheitsdienstleistungen und die wachsende Verbraucherpräferenz für bequeme Medikamentenkaufoptionen. Online-Plattformen bieten einfachen Zugang zu Osteoporose-Behandlungen, Home-Lieferservices und wettbewerbsfähigen Preisstrukturen. Die Steigerung der Internetdurchdringung und der Smartphone-Adoption unterstützen die Expansion in den entwickelten und aufstrebenden Märkten. Patienten, die chronische Bedingungen verwalten, nutzen zunehmend Online-Apotheken für wiederkehrende Rezeptanforderungen. Regulatorische Verbesserungen und sichere digitale Zahlungssysteme stärken das Vertrauen der Verbraucher. Die zunehmende Einführung von E-Apotheken-Plattformen wird voraussichtlich das Segmentwachstum im gesamten Prognosezeitraum deutlich steigern.

Regionale Analyse des Osteoporosemarktes

Nordamerika dominierte den Postmenopausalen Osteoporosemarkt mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch eine hohe Prävalenz von Osteoporose, starke Gesundheitsausgaben, weit verbreitete Screening-Programme und günstige Rückerstattungspolitiken. Die Region profitiert auch von weit verbreiteten Osteoporose-Screening-Programmen, günstigen Rückzahlungsrichtlinien und hohen Annahme von fortgeschrittenen biologen und anabole Therapien. Die zunehmende Prävalenz der Osteoporose bei alternden Frauen, zunehmende Initiativen zur Frakturverhütung und der Ausbau des Zugangs zu diagnostischen Dienstleistungen der Knochendichte treiben den Behandlungsbedarf weiter. Der zunehmende Fokus auf Frühdiagnose, personalisierte Behandlungsansätze und das langfristige Krankheitsmanagement verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Postmenopausal Osteoporosis Markt Insight

Der US postmenopausale Osteoporosemarkt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz der Osteoporose bei alternden Frauen, der zunehmenden Sensibilisierung für die Knochengesundheit und der Ausweitung des Zugangs zu fortschrittlichen Behandlungsoptionen. Die etablierte Gesundheitsinfrastruktur des Landes, zusammen mit der wachsenden Annahme von Biologen, anabole Therapien und Frakturpräventions-Programmen, ist die Nachfrage in Krankenhäusern, Spezialkliniken und Heimpflege-Einstellungen. Darüber hinaus wird der zunehmende Schwerpunkt auf der Frühdiagnose, der Routine-Knochendichte-Screening und der Langzeit-Krankheits-Management die Therapieannahme über Gesundheitsdienstleister und Patientenpopulationen beschleunigen.

Europa Postmenopausal Osteoporosis Markt Einblick

Der Europa postmenopausale Osteoporose-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch starke Gesundheitssysteme, zunehmendes Bewusstsein für die Osteoporoseprävention und hohe Nachfrage nach fortschrittlichen therapeutischen Lösungen getrieben wird. Die weit verbreitete Verwendung von Knochendichte-Screening-Programmen, biologischen Therapien und Frakturrisikobewertungstools unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in die Osteoporoseforschung, verbunden mit günstigen Rückzahlungspolitiken und einer rasch alternden weiblichen Bevölkerung, erhöhen weiterhin die Einführung von Osteoporosebehandlungen in ganz Europa.

US Postmenopausal Osteoporosis Markt Insight

Der US postmenopausale Osteoporose-Markt erlebt ein stetiges Wachstum, unterstützt durch steigendes Bewusstsein für die Knochengesundheit, zunehmende Osteoporose-Screening-Initiativen und erweiterten Zugang zu innovativen Behandlungsoptionen. Zunehmende Investitionen in präventive Gesundheitsprogramme und wachsende Nachfrage nach effektiven Frakturpräventionsstrategien tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von digitalen Gesundheitstechnologien, Patientenüberwachungslösungen und evidenzbasierten Behandlungspfaden die Effizienz des Krankheitsmanagements und positioniert die U.K. als Schlüsselmarkt für Osteoporoseversorgung und Innovation.

Deutschland Postmenopausal Osteoporosis Markt Einblick

Der deutsche postmenopausale Osteoporosemarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz der Pharmaindustrie und der zunehmenden Einführung von Osteoporosetherapien der nächsten Generation stetig. Healthcare-Anbieter, Spezialkliniken und Forschungseinrichtungen nutzen zunehmend fortschrittliche diagnostische Werkzeuge und gezielte Behandlungen für Osteoporosemanagement. Kontinuierliche Fortschritte in den Bereichen Biologik, Knochendichte-Bewertungstechnologien und personalisierte Behandlungsansätze sowie starke Regierungsschwerpunkte auf gesunde Alterung und Bruchprävention treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Postmenopausal Osteoporosis Markt Einblick

Der asiatisch-pazifische postmenopausale Osteoporose-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Lebenserwartung, erweiterten Gesundheitszugang und steigendes Bewusstsein für Osteoporose-Management in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für die Knochengesundheit, die zunehmende Einführung fortschrittlicher Behandlungsoptionen und die zunehmende Nachfrage nach erschwinglichen und effektiven Therapien unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Belastung altersbedingter Knochenerkrankungen und die Ausweitung der Gesundheitsinfrastruktur die Akzeptanz der Osteoporose in städtischen und ländlichen Bevölkerungen.

Japan Postmenopausal Osteoporosis Markt Einblick

Der Japaner postmenopausale Osteoporosemarkt zeigt ein konsequentes Wachstum aufgrund der steigenden Vorherrschaft der Osteoporose bei älteren Frauen, der Steigerung der Gesundheitsinvestitionen und der Ausweitung von Osteoporose-Präventionsinitiativen. Pharmazeutische Unternehmen, Gesundheitsdienstleister und Forschungseinrichtungen übernehmen zunehmend fortschrittliche Therapien und diagnostische Technologien für die Frakturprävention und das Krankheitsmanagement. Darüber hinaus tragen die zunehmende Integration digitaler Gesundheitslösungen und der Fokus des Landes auf gesundes Altern und die Qualität der Lebensverbesserungen zum Marktwachstum bei.

China Postmenopausal Osteoporosis Markt Einblick

Der China postmenopausale Osteoporose-Markt wächst rasant, getrieben von zunehmender Bevölkerungsalterung, wachsender Gesundheitsinfrastruktur und steigender Regierungsfokus auf Osteoporosebewusstsein und Frühdiagnose. Die zunehmende Einführung von biologen Therapien und fortschrittlichen Knochengesundheitsmanagement-Lösungen in Krankenhäusern und Spezialversorgungszentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die Modernisierung des Gesundheitswesens, die zunehmende Sensibilisierung für die Bruchprävention und die rasche Verbesserung der diagnostischen Fähigkeiten China als einer der am schnellsten wachsenden Märkte für postmenopausale Osteoporosebehandlungen weltweit fest.

Postmenopausal Osteoporose Marktanteil

Die postmenopausale Osteoporoseindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amgen Inc. (USA)

- Eli Lilly und Company (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- Radius Health, Inc. (USA)

- Viatris Inc. (USA)

- Organon & Co. (USA)

- Theramex (USA)

- UCB (Belgien)

- Novartis AG (Schweiz)

- Hoffmann-La Roche AG (Schweiz)

- Sandoz AG (Schweiz)

- Bayer AG (Deutschland)

- STADA Arzneimittel AG (Deutschland)

- Daiichi Sankyo Company, Limited (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd.

- Zydus Lifesciences Limited (Indien)

- Reddy’s Laboratories Ltd. (Indien)

Neueste Entwicklungen im Postmenopausal Osteoporosis Markt

- Im November 2025 erhielt Teva Pharmaceuticals die Zulassung der Europäischen Arzneimittel-Agentur (EMA) für Ponlimsi (denosumab biosimilar), eine Biosimilar an Prolia, angegeben für postmenopausale Frauen mit Osteoporose bei hohem Bruchrisiko. Die Zulassung soll den Zugang der Patienten zu kosteneffizienten Osteoporosebehandlungen in ganz Europa erweitern und gleichzeitig den Wettbewerb im Markt für Knochengesundheitstherapien erhöhen.

- Im Mai 2024 kündigte Sandoz an, dass die Europäische Kommission Jubbonti (denosumab biosimilar) für Osteoporose und Knochenerkrankungen indizierte. Die Genehmigung stärkt die Verfügbarkeit kostengünstiger biologischer Alternativen für das Osteoporosemanagement und unterstützt den breiteren Zugang zu frakturpräventions-Therapien für postmenopausale Frauen auf europäischen Märkten

- Im April 2024 gab 16 Bit Inc. bekannt, dass die US FDA De Novo Marketing-Autorisierung für RhoTM, eine AI-fähige Software-Plattform zur Identifizierung von Patienten mit geringer Knochenmineraldichte aus Standard-Röntgen, erteilte. Die Technologie zielt darauf ab, die Osteoporose-Screening und die Früherkennung zu verbessern und Gesundheitsdienstleister dabei zu unterstützen, hochrisikoreiche postmenopausale Frauen zu identifizieren, bevor Frakturen auftreten

- Im April 2023 erhielt Zydus Lifesciences die endgültige US-FDA-Zulassung für Estradiol Transdermal System USP (0.014 mg/Tag), die zur Vorbeugung der postmenopausalen Osteoporose angezeigt wurde. Die Zulassung erweiterte das Frauengesundheitsportfolio des Unternehmens und bot eine zusätzliche hormonbasierte therapeutische Option zur Osteoporoseprävention bei postmenopausalen Frauen

- Im Dezember 2022 kündigte Radius Health an, dass die Europäische Kommission ELADYNOS (abaloparatide) zur Behandlung von Osteoporose bei postmenopausalen Frauen mit erhöhtem Bruchrisiko genehmigte. Als knochenbildende anabole Therapie bietet ELADYNOS eine neuartige Behandlungsoption zur Reduzierung des Bruchrisikos und zur Verbesserung der Knochendichte bei Frauen mit schwerer Osteoporose

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.