Global Powertrain Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.37 Billion

USD

29.14 Billion

2025

2033

USD

23.37 Billion

USD

29.14 Billion

2025

2033

| 2026 –2033 | |

| USD 23.37 Billion | |

| USD 29.14 Billion | |

| % | |

|

Globale Powertrain-Sensor-Marktsegmentierung, nach Sensortyp für ICE-Fahrzeug (Drucksensor, Temperatursensor, Geschwindigkeitssensor, Positionssensor und andere), Kraftstoffart (Diesel- und Benzin), Antriebsstrang-Subsystem (Motor, Getriebe und Abgas), Antriebsart (ICE-Getriebe und EV-Sensor-Getriebe), Fahrzeugtyp (Light-Duty-Fahrzeug und Schwerlastfahrzeug), Elektrofahrzeugtyp (BEV,

Powertrain Sensor MarktÜberblick

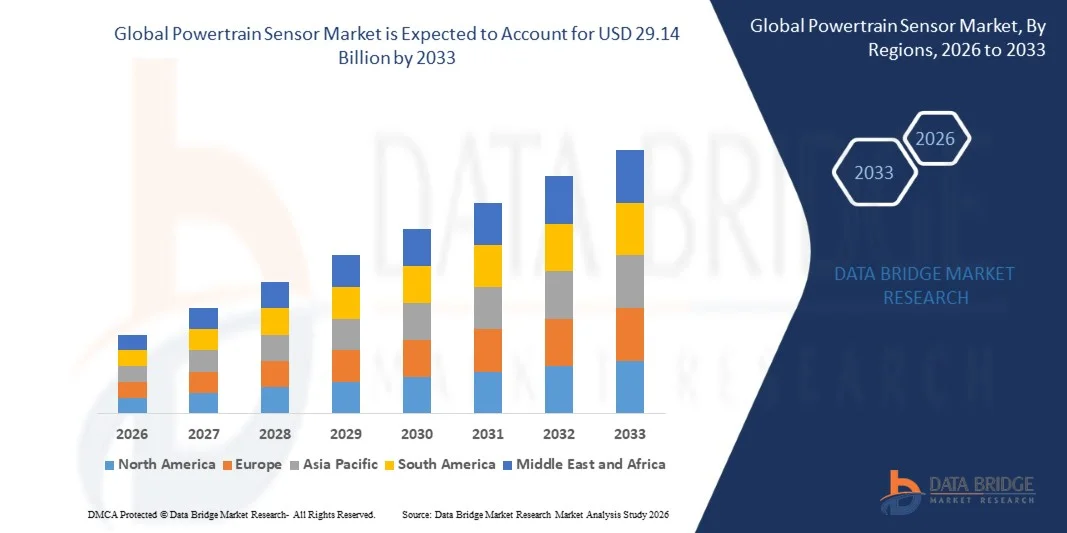

Der Powertrain Sensor Market wurde bei23,37 Milliarden USD im Jahr 2025und wird zu erreichen29,14 Milliarden USD bis 2033, in einemCAGR von 2,80% von 2026 bis 2033. Der Markt zeugt von einem stetigen Wachstum, das durch die Erhöhung der Fahrzeugelektrifizierung, die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die wachsende Nachfrage nach Kraftstoffeffizienz und Emissionskontrolle in den Automobilanwendungen getrieben wird.

Die Erweiterung von Elektro- und Hybridfahrzeugen, verbunden mit strengen globalen Emissionsvorschriften, erhöht die Integration fortschrittlicher Antriebssensoren zur Echtzeitüberwachung von Motorleistung, Getriebeeffizienz und Batteriemanagementsystemen deutlich. Darüber hinaus verbessern kontinuierliche Fortschritte in Sensortechnologien wie Drucksensoren, Temperatursensoren und Geschwindigkeitssensoren die Fahrzeugleistung, Zuverlässigkeit und vorausschauende Wartungsfähigkeiten in Passagier- und Nutzfahrzeugsegmenten.

Trends und Einblicke

- Nordamerika dominierte den Powertrain-Sensormarkt mit dem größten Umsatzanteil von etwa 34,8% im Jahr 2025, unterstützt durch starke Automobilproduktion, frühzeitige Einführung fortschrittlicher Fahrzeugtechnologien und strenge Emissionsvorschriften. Die Region profitiert von einer hohen Durchdringung von vernetzten und hybriden Fahrzeugen, der Fahrnachfrage nach intelligenten Sensorsystemen über Motor-, Getriebe- und Abgasanwendungen.

- Der asiatisch-pazifische Powertrain-Sensormarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Fahrzeugproduktion, steigende Urbanisierung und zunehmende Einwegeinkommen in Ländern wie China, Indien und Japan. Die Region erlebt eine starke Nachfrage sowohl für ICE- als auch für Elektrofahrzeuge, die eine groß angelegte Einführung von Powertrain-Sensoren antreiben.

- Das Segment Drucksensor hielt 2025 den größten Marktanteil von etwa 29,6%, angetrieben durch seinen umfangreichen Einsatz in der Kraftstoffeinspritzsteuerung, Schmierüberwachung und Brennraumdruckoptimierung. Diese Sensoren sind entscheidend für die Verbesserung der Motoreffizienz, die Verringerung der Emissionen und die Einhaltung globaler Regulierungsstandards. Die zunehmende Integration elektronischer Steuergeräte in ICE-Fahrzeuge verstärkt die Nachfrage nach Drucksensorlösungen weiter.

- Das Segment Temperatursensor wird mit einem CAGR von 9,8% von 2026 bis 2033 das schnellste Wachstum registrieren, unterstützt durch den zunehmenden Fokus auf Motorwärmeeffizienz und Emissionsreduktionssysteme. Temperatursensoren sind weit verbreitet in Abgasüberwachungs-, Kühlmittel- und Turboladerschutzanwendungen. Die steigende Nachfrage nach Hochleistungsfahrzeugen und strengeren Emissionsnormen beschleunigen die Übernahme über Automobil-OEM.

- Das Segment Benzin verzeichnete 2025 den größten Marktanteil von rund 54,3 %, was einer höheren weltweiten Fahrzeugproduktion und einem weit verbreiteten Einsatz von Benzinmotoren in kompakten und mittleren Fahrzeugen entspricht. Benzinmotoren setzen zunehmend auf fortschrittliche Sensorsysteme zur Echtzeit-Brennoptimierung und Kraftstoffeffizienzverbesserungen. Darüber hinaus unterstützt die steigende Mobilitätsnachfrage die Segmentherrschaft.

- Das Diesel-Segment wird von 2026 bis 2033 bei einem CAGR von 7,9% stetig wachsen, angetrieben durch starke Annahme in Nutzfahrzeugen, Logistikflotten und Langstreckentransport. Dieselmotoren profitieren deutlich von der Sensorintegration zur Emissionssteuerung und Kraftstoffeffizienzsteigerung. Ein zunehmender Regulierungsdruck für sauberere Dieseltechnologien ist auch eine Förderung der fortschrittlichen Sensor-Bereitstellung.

- Das Segment Motor entfiel auf den größten Marktanteil von etwa 46,7% im Jahr 2025, angetrieben durch hohe Sensorkonzentration für Luft-Kraftstoff-Verhältnisregelung, Zündzeitpunkt und Motorleistungsoptimierung. Moderne Motoren hängen zunehmend von mehreren Sensoren für Echtzeitdiagnose und vorausschauende Wartung ab. Die Ausweitung der Einführung von Turbo- und Hybridmotoren steigert das Segmentwachstum weiter.

- Das Segment Exhaust soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, unterstützt durch die Verschärfung von Emissionsnormen wie Euro- und EPA-Verordnungen. Auspuffsensoren wie Sauerstoff- und NOx-Sensoren spielen bei Emissionsnachbehandlungssystemen eine zentrale Rolle. Die zunehmende Übernahme von Katalysatoren und selektiven katalytischen Reduktionssystemen ist ein weiterer treibender Bedarf.

- Das Segment ICE Propulsion hatte 2025 den größten Marktanteil von rund 71,4 %, angetrieben von der massiven weltweit installierten Basis von Verbrennungsmotoren. Diese Fahrzeuge benötigen eine umfangreiche Sensorintegration für Kraftstoffeffizienz, Motorsteuerung und Emissionsüberwachung. Trotz Elektrifizierungstrends dominieren ICE-Fahrzeuge weiterhin weltweite Flotten, die anhaltende Sensornachfrage.

- Das EV Propulsion-Segment wird das schnellste Wachstum bei einem CAGR von 18,6% von 2026 bis 2033, angetrieben durch schnelle Elektrifizierung und staatliche Anreize zur Unterstützung der Elektromobilität, registrieren. EVs benötigen fortschrittliche Sensoren für Batteriemanagement, Motorsteuerung und thermische Regelung. Steigende Investitionen in EV-Infrastruktur und Batterietechnologie beschleunigen die Sensorinnovation.

- Das Segment Light-Duty Vehicle hielt 2025 den größten Marktanteil von rund 62,9%, unterstützt durch hohe Produktionsmengen von Pkw und leichten Nutzfahrzeugen. Diese Fahrzeuge verwenden weitgehend Sensoren für Motorsteuerung, Sicherheitssysteme und Effizienzoptimierung. Die zunehmende Verbraucherpräferenz für vernetzte und kraftstoffeffiziente Fahrzeuge unterstützt weiterhin die Dominanz.

- Das Segment Heavy-Duty-Fahrzeug wird von 2026 bis 2033 mit einem CAGR von 8,7% wachsen, der durch den Ausbau der Logistik-, Bau- und Gütertransportbranche angetrieben wird. Heavy-Duty-Anwendungen erfordern robuste Sensoren für Haltbarkeit unter extremen Betriebsbedingungen. Die steigenden Anforderungen an die Elektrifizierung der Flotte und die Einhaltung der Emissionsnormen erhöhen die Annahme.

- Das Segment BEV hat 2025 den größten Marktanteil von rund 58,2 % gehalten, der von einer starken globalen Übernahme von vollelektrischen Fahrzeugen und von der Regierung unterstützten Elektrifizierungspolitiken angetrieben wird. BEVs verlassen sich stark auf Sensorsysteme zur Batterieüberwachung, Stromverteilung und Wärmesteuerung. Die Ausweitung der Ladeinfrastruktur unterstützt die Marktherrschaft weiter.

- Das FCEV-Segment soll das schnellste Wachstum bei einem CAGR von 21,3 % von 2026 bis 2033 registrieren, das durch eine zunehmende Investition in Wasserstoff-Brennstofftechnologien angetrieben wird. Brennstoffzellenfahrzeuge benötigen spezialisierte Sensoren für Wasserstofffluss, Druckkontrolle und Sicherheitsüberwachung. Die zunehmende Adoption in widerstandsfähigen und langlebigen Transportanwendungen beschleunigt die Segmenterweiterung.

- Das Segment Temperature Sensor hielt 2025 den größten Marktanteil von rund 26,8%, der durch kritischen Einsatz in Batteriethermomanagementsystemen und elektrische Antriebsstrangeffizienz angetrieben wurde. Diese Sensoren sorgen für sichere Betriebsbedingungen und verhindern Überhitzung in energiereichen Akkupacks. Die EV-Adoption erhöht die Nachfrage nach thermischen Überwachungslösungen deutlich.

- Das Segment Current Sensor wird mit einem CAGR von 19,4% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Notwendigkeit einer präzisen Batteriezustandsüberwachung und Energieoptimierung angetrieben wird. Stromsensoren spielen eine Schlüsselrolle bei der Verwaltung von Ladezyklen und dem Schutz elektrischer Komponenten. Die zunehmende Komplexität der EV-Leistungselektronik erhöht die Übernahme über Automotive-Plattformen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 23.37 Milliarden

- Voraussichtlicher Marktwert (2033): USD 29.14 Milliarden

- Prognose CAGR (2026–2033): 2,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undPowertrain Sensor Marktsegmentierung

|

Attribute |

Powertrain Sensor SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•AG(Deutschland) |

|

Marktmöglichkeiten |

• Steigende Adoption von Elektrofahrzeugen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Powertrain Sensor MarktEntwicklung

Trend: Wachstum bei der Electrification, Advanced Emission Control und Intelligent Vehicle Monitoring Systems

Die zunehmende Nachfrage nach kraftstoffeffizienten, emissionsarmen und softwaregetriebenen Fahrzeugen beschleunigt die Einführung fortschrittlicher Antriebssensoren in Fahrzeugsystemen. Traditionelle mechanische Überwachungsansätze werden durch hochpräzise elektronische Sensoren ersetzt, die Echtzeitdaten über Motorleistung, Übertragungsverhalten und Abgasemissionen liefern, was eine verbesserte Effizienz und Einhaltung globaler Emissionsstandards wie Euro 6 und China VI ermöglicht.

In modernen Elektro- und Hybridfahrzeugen integrieren Hersteller Antriebsstrangsensoren für die Batterieüberwachung, Drehmomentmessung und thermisches Management, beispielsweise in EV-Plattformen führender OEMs wie Tesla und BYD, sind Mehrpunkttemperatur- und Drucksensoren in Batteriepacks und Antriebsstrange eingebettet, um die Sicherheit zu erhöhen und die Lebensdauer der Komponenten zu verlängern. Bei Verbrennungsmotor-Fahrzeugen werden Sauerstoffsensoren und NOx-Sensoren weit verbreitet, um die Verbrennungseffizienz zu optimieren und schädliche Emissionen in Echtzeit zu reduzieren.

Die rasche Expansion autonomer und vernetzter Fahrzeugsysteme erhöht auch die Nachfrage nach intelligenten Sensornetzwerken, die eine vorausschauende Diagnose und Echtzeit-Leistungsoptimierung unterstützen können. Darüber hinaus übernehmen industrielle Automotive-Testumgebungen und Motorsport-Anwendungen weiterhin hochgenaue Powertrain-Sensoren zur Leistungsabstimmung und Haltbarkeitsbewertung. Die zunehmende Validierung durch Automotive-Tests im Jahr 2025 in ganz Europa, die den MEMS-basierten Druck- und Geschwindigkeitssensoren der nächsten Generation integriert, hat unter optimierten Motorlastbedingungen Verbesserungen der Kraftstoffeffizienz von etwa 5–8% gezeigt.

Powertrain Sensor Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach Fahrzeugelektrifizierung Und Emission Compliance

Die Automobilhersteller erhöhen den Regulierungs- und Umweltdruck, um die CO2-Emissionen zu reduzieren und die Kraftstoffeffizienz zu verbessern und die Einführung fortschrittlicher Technologien zur Stromerzeugung voranzutreiben. Regierungen in Regionen ziehen Emissionsnormen an, wie beispielsweise Euro 7-Standards, die in den späten 2020er Jahren umgesetzt werden sollen, und zwingen OEMs, hochpräzise Sensoren zur Echtzeitüberwachung von Verbrennungs- und Abgassystemen zu integrieren.

Autohersteller wie Volkswagen, Toyota und General Motors setzen zunehmend Multi-Sensor-Architekturen in Hybrid- und Elektroantrieben ein, um die Energienutzung zu optimieren und die Fahrzeugleistung zu steigern. So werden beispielsweise in hybriden Fahrzeugplattformen integrierte Drehmoment- und Temperatursensoren eingesetzt, um die Motor- und Elektromotorleistung für einen verbesserten Wirkungsgrad und reduzierten Kraftstoffverbrauch auszugleichen.

Ebenso beschleunigt die zunehmende Einführung von Elektrofahrzeugen die Nachfrage nach Batteriemanagement-Systemsensoren, die Spannung, Strom und thermische Bedingungen überwachen, um die Betriebssicherheit und Leistungsstabilität zu gewährleisten. Industrieeinsatzdaten von 2024 zeigen, dass EV-Plattformen mit fortschrittlichen sensorbasierten Antriebssystemen Energieeffizienzverbesserungen von rund 6–10% im Vergleich zu herkömmlichen Steuerungsarchitekturen erzielen können.

Schlüsselrückhaltung/Herstellung: Hohe Systemkomplexität und Kosten für erweiterte Sensorintegration

Die Integration fortschrittlicher Antriebssensoren erhöht die Gesamtkomplexität des Fahrzeugsystems durch die Notwendigkeit einer Hochgeschwindigkeits-Datenverarbeitung, Kalibriergenauigkeit und Kompatibilität mit elektronischen Steuergeräten. Diese Sensoren erfordern eine präzise Engineering- und häufige Kalibrierung, insbesondere in Hochtemperatur- und Hochschwingungs-Kfz-Umgebungen, was Wartungsanforderungen und betriebliche Herausforderungen erhöht.

Darüber hinaus schaffen hohe Fertigungskosten, die mit MEMS-basierten Sensoren, Halbleitermaterialien und fortschrittlichen Signalverarbeitungseinheiten verbunden sind, Erschwinglichkeitsherausforderungen für Einstiegssegmente und kostensensitive Märkte. Lieferketten Zwänge in der Halbleiterherstellung weitere Auswirkungen Produktionsskalierbarkeit und Preisstabilität.

Industrie-Benchmarken weisen darauf hin, dass fortschrittliche multifunktionale Antriebssysteme die Gesamtkosten für die Fahrzeugelektronik um etwa 8–12% gegenüber herkömmlichen mechanischen Messsystemen erhöhen können, wodurch die Akzeptanz in kostengünstigen Segmenten in Schwellenländern begrenzt wird.

Key Market Opportunity: Integration mit Elektrofahrzeugen und Autonomen Fahrplattformen

Die rasante Expansion von Elektrofahrzeugen, autonomen Fahrsystemen und vernetzten Mobilitätslösungen schafft wichtige Möglichkeiten für eine fortschrittliche Antriebstechnik. Moderne EV-Architekturen erfordern eine präzise Überwachung der Batteriegesundheit, des Motormoments und der thermischen Bedingungen, um eine optimale Leistung und Sicherheit unter unterschiedlichen Fahrbedingungen zu gewährleisten.

Automotive OEMs integrieren zunehmend multifunktionale Antriebsstrangsensoren, beispielsweise in EV-Plattformen der nächsten Generation für Echtzeit-Energiemanagement, regenerative Bremsoptimierung und vorausschauende Wartungsfunktionen. In autonomen Fahrzeugen ermöglichen Sensorfusionssysteme, die Powertrain-Daten mit ADAS-Eingängen kombinieren, eine verbesserte Entscheidungs- und Fahrzeugsteuerungsgenauigkeit.

Darüber hinaus eröffnen Fortschritte in der Halbleiter-basierten Sensorminiaturisierung und drahtlosen Sensortechnologien neue Möglichkeiten für gemeinsame Mobilitätsflotten, Logistikfahrzeuge und intelligente Transportsysteme. Pilot-Einsätze im Jahr 2025 in ganz Südkorea und Deutschland, in denen KI-fähige Antriebssysteme integriert sind, haben vorausschauende Wartungsgenauigkeitsverbesserungen von fast 12–15% unter Beweis gestellt und unerwartete Antriebsfehler und Wartungsausfallzeiten reduziert.

Powertrain Sensor Marktbereich

Der Markt wird auf der Grundlage von Sensortyp für ICE-Fahrzeug, Kraftstofftyp, Antriebsstrang-Teilsystem, Antriebstyp, Fahrzeugtyp, Elektrofahrzeugtyp und Sensortyp für Elektrofahrzeug segmentiert.

• Durch Sensortyp für ICE-Fahrzeug

Auf Basis des Sensortyps für ICE-Fahrzeug wird der Antriebsstrangsensormarkt in Drucksensor, Temperatursensor, Geschwindigkeitssensor, Positionssensor und andere segmentiert. Das Segment Drucksensor hielt 2025 den größten Marktanteil von etwa 29,6%, angetrieben durch seinen umfangreichen Einsatz in der Kraftstoffeinspritzsteuerung, Schmierüberwachung und Brennraumdruckoptimierung. Diese Sensoren sind entscheidend für die Verbesserung der Motoreffizienz, die Verringerung der Emissionen und die Einhaltung globaler Regulierungsstandards. Die zunehmende Integration elektronischer Steuergeräte in ICE-Fahrzeuge verstärkt die Nachfrage nach Drucksensorlösungen weiter.

Das Segment Temperatursensor wird mit einem CAGR von 9,8% von 2026 bis 2033 das schnellste Wachstum registrieren, unterstützt durch den zunehmenden Fokus auf Motorwärmeeffizienz und Emissionsreduktionssysteme. Temperatursensoren sind weit verbreitet in Abgasüberwachungs-, Kühlmittel- und Turboladerschutzanwendungen. Die steigende Nachfrage nach Hochleistungsfahrzeugen und strengeren Emissionsnormen beschleunigen die Übernahme über Automobil-OEM.

• Nach Kraftstoffart

Auf der Grundlage des Kraftstofftyps wird der Markt in Diesel und Benzin segmentiert. Das Segment Benzin verzeichnete 2025 den größten Marktanteil von rund 54,3 %, was einer höheren weltweiten Fahrzeugproduktion und einem weit verbreiteten Einsatz von Benzinmotoren in kompakten und mittleren Fahrzeugen entspricht. Benzinmotoren setzen zunehmend auf fortschrittliche Sensorsysteme zur Echtzeit-Brennoptimierung und Kraftstoffeffizienzverbesserungen. Darüber hinaus unterstützt die steigende Mobilitätsnachfrage die Segmentherrschaft.

Das Diesel-Segment wird von 2026 bis 2033 bei einem CAGR von 7,9% stetig wachsen, angetrieben durch starke Annahme in Nutzfahrzeugen, Logistikflotten und Langstreckentransport. Dieselmotoren profitieren deutlich von der Sensorintegration zur Emissionssteuerung und Kraftstoffeffizienzsteigerung. Ein zunehmender Regulierungsdruck für sauberere Dieseltechnologien ist auch eine Förderung der fortschrittlichen Sensor-Bereitstellung.

• Von Powertrain Subsystem

Auf Basis des Antriebsstrang-Teilsystems wird der Markt in Motor, Getriebe und Auspuff segmentiert. Das Segment Motor entfiel auf den größten Marktanteil von etwa 46,7% im Jahr 2025, angetrieben durch hohe Sensorkonzentration für Luft-Kraftstoff-Verhältnisregelung, Zündzeitpunkt und Motorleistungsoptimierung. Moderne Motoren hängen zunehmend von mehreren Sensoren für Echtzeitdiagnose und vorausschauende Wartung ab. Die Ausweitung der Einführung von Turbo- und Hybridmotoren steigert das Segmentwachstum weiter.

Das Segment Exhaust soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, unterstützt durch die Verschärfung von Emissionsnormen wie Euro- und EPA-Verordnungen. Auspuffsensoren wie Sauerstoff- und NOx-Sensoren spielen bei Emissionsnachbehandlungssystemen eine zentrale Rolle. Die zunehmende Übernahme von Katalysatoren und selektiven katalytischen Reduktionssystemen ist ein weiterer treibender Bedarf.

• Durch Antriebsart

Auf der Grundlage der Antriebsart wird der Markt zu ICE Propulsion und EV Propulsion segmentiert. Das Segment ICE Propulsion hatte 2025 den größten Marktanteil von rund 71,4 %, angetrieben von der massiven weltweit installierten Basis von Verbrennungsmotoren. Diese Fahrzeuge benötigen eine umfangreiche Sensorintegration für Kraftstoffeffizienz, Motorsteuerung und Emissionsüberwachung. Trotz Elektrifizierungstrends dominieren ICE-Fahrzeuge weiterhin weltweite Flotten, die anhaltende Sensornachfrage.

Das EV Propulsion-Segment wird das schnellste Wachstum bei einem CAGR von 18,6% von 2026 bis 2033, angetrieben durch schnelle Elektrifizierung und staatliche Anreize zur Unterstützung der Elektromobilität, registrieren. EVs benötigen fortschrittliche Sensoren für Batteriemanagement, Motorsteuerung und thermische Regelung. Steigende Investitionen in EV-Infrastruktur und Batterietechnologie beschleunigen die Sensorinnovation.

• Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Markt in Leichtfahrzeug und Schwerlastfahrzeug segmentiert. Das Segment Light-Duty Vehicle hielt 2025 den größten Marktanteil von rund 62,9%, unterstützt durch hohe Produktionsmengen von Pkw und leichten Nutzfahrzeugen. Diese Fahrzeuge verwenden weitgehend Sensoren für Motorsteuerung, Sicherheitssysteme und Effizienzoptimierung. Die zunehmende Verbraucherpräferenz für vernetzte und kraftstoffeffiziente Fahrzeuge unterstützt weiterhin die Dominanz.

Das Segment Heavy-Duty-Fahrzeug wird von 2026 bis 2033 mit einem CAGR von 8,7% wachsen, der durch den Ausbau der Logistik-, Bau- und Gütertransportbranche angetrieben wird. Heavy-Duty-Anwendungen erfordern robuste Sensoren für Haltbarkeit unter extremen Betriebsbedingungen. Die steigenden Anforderungen an die Elektrifizierung der Flotte und die Einhaltung der Emissionsnormen erhöhen die Annahme.

• Durch Elektrofahrzeug

Auf Basis des Elektrofahrzeugtyps wird der Markt in BEV, PHEV und FCEV segmentiert. Das Segment BEV hat 2025 den größten Marktanteil von rund 58,2 % gehalten, der von einer starken globalen Übernahme von vollelektrischen Fahrzeugen und von der Regierung unterstützten Elektrifizierungspolitiken angetrieben wird. BEVs verlassen sich stark auf Sensorsysteme zur Batterieüberwachung, Stromverteilung und Wärmesteuerung. Die Ausweitung der Ladeinfrastruktur unterstützt die Marktherrschaft weiter.

Das FCEV-Segment soll das schnellste Wachstum bei einem CAGR von 21,3 % von 2026 bis 2033 registrieren, das durch eine zunehmende Investition in Wasserstoff-Brennstofftechnologien angetrieben wird. Brennstoffzellenfahrzeuge benötigen spezialisierte Sensoren für Wasserstofffluss, Druckkontrolle und Sicherheitsüberwachung. Die zunehmende Adoption in widerstandsfähigen und langlebigen Transportanwendungen beschleunigt die Segmenterweiterung.

• Sensortyp für Elektrofahrzeug

Auf Basis des Sensortyps für Elektrofahrzeug wird der Markt in Geschwindigkeitssensor, Temperatursensor, Drucksensor, Positionssensor, Stromsensor, Spannungssensor und andere segmentiert. Das Segment Temperature Sensor hielt 2025 den größten Marktanteil von rund 26,8%, der durch kritischen Einsatz in Batteriethermomanagementsystemen und elektrische Antriebsstrangeffizienz angetrieben wurde. Diese Sensoren sorgen für sichere Betriebsbedingungen und verhindern Überhitzung in energiereichen Akkupacks. Die EV-Adoption erhöht die Nachfrage nach thermischen Überwachungslösungen deutlich.

Das Segment Current Sensor wird mit einem CAGR von 19,4% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Notwendigkeit einer präzisen Batteriezustandsüberwachung und Energieoptimierung angetrieben wird. Stromsensoren spielen eine Schlüsselrolle bei der Verwaltung von Ladezyklen und dem Schutz elektrischer Komponenten. Die zunehmende Komplexität der EV-Leistungselektronik erhöht die Übernahme über Automotive-Plattformen.

Powertrain Sensor MarktRegionale Analyse

Nordamerika Powertrain Sensor Market Insight

Nordamerika dominierte den Powertrain-Sensormarkt mit dem größten Umsatzanteil von etwa 34,8% im Jahr 2025, unterstützt durch starke Automobilproduktion, frühzeitige Einführung fortschrittlicher Fahrzeugtechnologien und strenge Emissionsvorschriften. Die Region profitiert von einer hohen Durchdringung von vernetzten und hybriden Fahrzeugen, der Fahrnachfrage nach intelligenten Sensorsystemen über Motor-, Getriebe- und Abgasanwendungen. Die zunehmenden Investitionen in die Fahrzeugelektrifizierung und autonome Fahrtechnologien stärken die Markterweiterung weiter. Darüber hinaus unterstützt das Vorhandensein von großen Automobil-OEMs und Technologie-Anbietern kontinuierliche Innovation in der Sensorintegration für verbesserte Fahrzeugleistung und Effizienz.

US Powertrain Sensor Market Insight

Der US-Powertrain-Sensormarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch eine rasche Übernahme von kraftstoffeffizienten und emissionskonformen Fahrzeugen getrieben wurde. Verbraucher und Flottenbetreiber priorisieren zunehmend fortschrittliche Motorenmanagementsysteme, erhöhen die Nachfrage nach Druck-, Temperatur- und Positionssensoren. Die zunehmende Verschiebung in Richtung Hybrid- und Elektrofahrzeuge beschleunigt die Sensor-Einstellung über Batterie- und Antriebssysteme. Zudem tragen starke FuE-Investitionen in die Automobilelektronik und die Integration von KI-basierten Diagnosen maßgeblich zum Marktwachstum bei.

Europa Powertrain Sensor Market Insight

Der Europa-Powertrain-Sensormarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch strenge Emissionsvorschriften wie Euro-Standards und den schnellen Übergang zur Elektromobilität. Der starke Fokus der Region auf Nachhaltigkeit und Kraftstoffeffizienz erhöht die Einführung fortschrittlicher Sensortechnologien in ICE- und EV-Plattformen. Auch die steigende Nachfrage nach vernetzten Fahrzeugen und intelligenten Mobilitätslösungen unterstützt die Markterweiterung. Darüber hinaus integrieren Automobilhersteller zunehmend Multisensor-Architekturen zur Verbesserung der Fahrzeugsicherheit, -leistung und -konformität.

U.K. Powertrain Sensor Market Insight

Der US-Powertrain-Sensormarkt wird mit einem starken Tempo von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Übernahme von Hybridfahrzeugen und die steigende Nachfrage nach emissionsarmen Transportlösungen. Die zunehmende Verbraucherpräferenz für fortschrittliche Fahrzeugdiagnostik und vorausschauende Wartung unterstützt die Sensorintegration über Automobilsysteme hinweg. Darüber hinaus sind staatliche Initiativen zur Förderung von Elektrifizierung und intelligenter Mobilität ermutigen OEMs, Powertrain-Sensortechnologien der nächsten Generation zu übernehmen. Die Erweiterung der vernetzten Fahrzeuginfrastruktur trägt ebenfalls zum Marktwachstum bei.

Deutschland Powertrain Sensor Market Insight

Der deutsche Powertrain-Sensormarkt wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, unterstützt von der starken Automobilproduktionsbasis und der Führung in der Ingenieurinnovation. Die Nachfrage nach hochpräzisen Sensoren steigt aufgrund der schnellen Verschiebung in Richtung Elektro- und Hybridantrieb. Deutsche OEMs investieren stark in fortschrittliche Sensorsysteme, um die Effizienz, die Emissionsregelung und die Antriebsstrangoptimierung zu verbessern. Darüber hinaus beschleunigt der Fokus des Landes auf Industrie 4.0 und Smart Manufacturing die Integration intelligenter Automobilsensorlösungen.

Asia-Pacific Powertrain Sensor Market Insight

Der asiatisch-pazifische Powertrain-Sensormarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Fahrzeugproduktion, steigende Urbanisierung und zunehmende Einwegeinkommen in Ländern wie China, Indien und Japan. Die Region erlebt eine starke Nachfrage sowohl für ICE- als auch für Elektrofahrzeuge, die eine groß angelegte Einführung von Powertrain-Sensoren antreiben. Regierungsinitiativen zur Förderung der Elektromobilität und des intelligenten Verkehrs beschleunigen die Markterweiterung. Darüber hinaus dient Asia-Pacific als wichtiger Fertigungsstandort für Automobilbauteile, was die Erreichbarkeit und Zugänglichkeit fortschrittlicher Sensortechnologien verbessert.

Japan Powertrain Sensor Market Insight

Der Japan-Powertrain-Sensormarkt wird von 2026 bis 2033 stetig wachsen, angetrieben durch den starken Fokus des Landes auf die Automobilinnovation und die hohe Nachfrage nach kraftstoffeffizienten Fahrzeugen. Japans fortschrittliche Automobilindustrie betont Präzisionstechnik und führt zu einem weit verbreiteten Einsatz von Hochleistungssensoren in Motor- und Hybridsystemen. Die zunehmende Übernahme von Elektrofahrzeugen und Hybrid-Elektrofahrzeugen erhöht den Sensorbedarf weiter. Darüber hinaus verbessert die Integration von intelligenten Diagnosen und IoT-fähigen Automobilsystemen die Gesamtmarktentwicklung.

China Powertrain Sensor Markt Insight

Der China Powertrain-Sensor-Markt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch Hochfahrzeugproduktion, schnelle Elektrifizierung und starke inländische Fertigungsmöglichkeiten. Das wachsende Elektrofahrzeug-Ökosystem des Landes erhöht die Nachfrage nach fortschrittlichen Sensorsystemen, die in Batterie-, Motor- und Strommanagementanwendungen eingesetzt werden. Die Regierungspolitik, die neue Energieträger und intelligente Mobilität fördert, wird weiter vorangetrieben. Darüber hinaus stärkt das Vorhandensein von großformatigen OEMs und kostengünstiger Fertigungsinfrastruktur Chinas Führung auf dem regionalen Markt.

Powertrain Sensor Markt teilen

Die Powertrain Sensor Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Continental AG (Deutschland)

• Robert Bosch GmbH (Deutschland)

• DENSO CORPORATION (Japan)

• HELLA GmbH & Co. KGaA (Deutschland)

• VALEO SERVICE (Frankreich)

• Mitsubishi Electric Automotive America Inc. (USA)

• Infineon Technologies AG (Deutschland)

• Texas Instruments Incorporated (USA)

• NXP Halbleiter (Niederlande)

• TE Connectivity (US)

• Littelfuse, Inc. (USA)

• Allegro MicroSystems, Inc. (USA)

• TDK-Micronas GmbH (Deutschland)

• Melexis (Belgien)

HYUNDAI KEFICO Corporation (Südkorea)

• PCB Piezotronics, Inc. (US)

• Kyocera (Japan)

• Murata Manufacturing Co., Ltd (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.