Global Precision Diagnostics Service Platforms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.12 Billion

USD

8.46 Billion

2025

2033

USD

2.12 Billion

USD

8.46 Billion

2025

2033

| 2026 –2033 | |

| USD 2.12 Billion | |

| USD 8.46 Billion | |

| % | |

|

Global Precision Diagnostics Service Platforms Market Segmentation, Nach Servicetyp (Genetic Testing Services, Molecular Diagnostics Services, Biomarker-Based Testing Services, Companion Diagnostics Services), End User (Hospitals & Diagnostic Laboratories, Research & Academic Institute, Pharma & Biotechnology Companies und Spezialkliniken)- Industrietrends und Prognose bis 2033

Präzisionsdiagnostik Service Plattformen MarktÜberblick

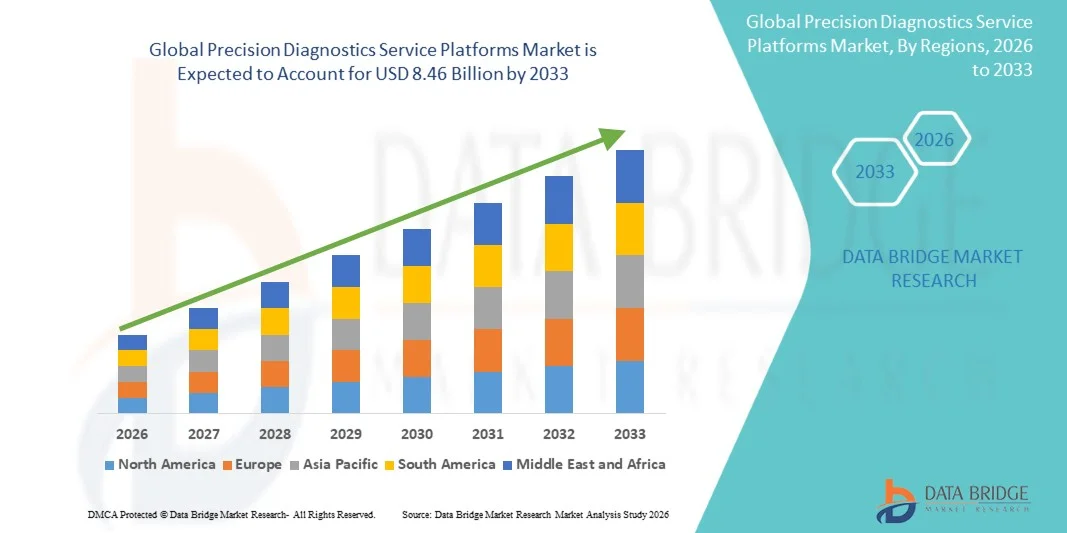

Der Precision Diagnostics Service Platforms Markt wurde auf2,12 Mrd. USD im Jahr 2025und wird zu erreichen8,46 Milliarden USD bis 2033, in einemCAGR von 18,90 % von 2026 bis 2033. Der Precision Diagnostics Service Platforms Market erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage nach frühen, präzisen und personalisierten Krankheitserkennungslösungen sowie schnelle Fortschritte in der molekularen Diagnostik, Biomarker-Analyse und AI-fähigen Diagnoseplattformen verursacht wird. Die zunehmende Prävalenz von chronischen Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und genetischen Bedingungen erhöht die Einführung von Präzisionsdiagnostik über Gesundheitssysteme weltweit.

Die zunehmende Umstellung auf personalisierte Medizin, kombiniert mit Fortschritten in der genomischen Sequenzierung, der flüssigen Biopsietechnologien und der bioinformatikgetriebenen diagnostischen Interpretation, beschleunigt die Markterweiterung weiter. Krankenhäuser, diagnostische Labore und Pharmaunternehmen integrieren zunehmend Präzisionsdiagnostikplattformen, um die Behandlungsauswahl, Patientenergebnisse und klinische Entscheidungseffizienz zu verbessern. Darüber hinaus stärken steigende Gesundheitsausgaben, unterstützende Regierungsinitiativen für Präzisionsmedizin-Programme und die Ausweitung des Einsatzes von Begleitdiagnostik in der Drogenentwicklung das Marktwachstum. Die Integration von Cloud-basierten Diagnoseplattformen, AI-powered Analytics und Echtzeit-Dateninterpretationstools transformiert traditionelle diagnostische Workflows in effizientere, skalierbare und datengesteuerte Systeme in globalen Gesundheitsnetzwerken.

Trends und Einblicke

- Nordamerika dominierte den Precision Diagnostics Service Platforms Market mit dem größten Umsatzanteil von 34,62% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Einführung genomischer und molekularer Diagnostiktechnologien und signifikante Investitionen in präzise Medizinprogramme. Die Präsenz führender Diagnostikunternehmen, etablierte Labornetze und günstige Rückerstattungsrahmen stärken die regionale Dominanz weiter.

- Das Segment Molecular Diagnostics Services führte den Markt mit einem Anteil von 42,18 % im Jahr 2025, der durch die steigende Nachfrage nach Früh- und genauer Erkennung von Krankheiten, den weit verbreiteten Einsatz in der Onkologie und infektiösen Krankheitstests und die zunehmende Integration von KI-basierten diagnostischen Interpretationstools in klinischen Workflows verursacht wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, erweiterte diagnostische Labornetze, zunehmende Annahme von Präzisionsmedizin und wachsende Prävalenz von chronischen und genetischen Erkrankungen in China, Indien und Japan bewirtschaftet wird.

- Das Segment Companion Diagnostics Services wird voraussichtlich der am schnellsten wachsende Servicetyp sein, der eine CAGR von 8,3% registriert, die durch den schnellen Ausbau gezielter Therapien in der Onkologie und die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und diagnostischen Plattformanbietern angetrieben wird.

- Das Segment Hospitals & Diagnostic Laboratories dominierte die Endbenutzer-Kategorie mit einem Umsatzanteil von 48,76% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der starken Einführung fortschrittlicher Diagnostiktechnologien und der steigenden Nachfrage nach zentralisierten Hochdurchsatztests.

- Das Segment Pharma & Biotechnology Companies wird voraussichtlich die am schnellsten wachsende Endbenutzerkategorie sein, die einen CAGR von 8,5% registriert, der durch steigenden Einsatz von Präzisionsdiagnostik in der Arzneimittelentwicklung, klinischen Studien und begleitenden diagnostischen Integration für gezielte Therapien angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.12 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8,46 Milliarden

- Prognose CAGR (2026–2033): 18,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Precision Diagnostics Service Plattformen MarktSegment

|

Attribute |

Precision Diagnostics Service Plattformen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Illumina Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau von AI-getriebenen Diagnoseplattformen · Wachstum in Companion Diagnostics für gezielte Therapien · Ausbau der Gesundheitsmärkte und Genomic Testing Infrastructure |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Precision Diagnostics Service Plattformen Markttrends

Trend: Wachstum in AI-Driven Personalisierte und Data-Centric Healthcare Diagnostics

Der Precision Diagnostics Service Platforms Market zeigt ein starkes Wachstum, das durch die zunehmende Annahme von KI-fähigen genomischen Analysen, der Sequenzierung der nächsten Generation (NGS) und biomarkerbasierten Tests in klinischen und Forschungseinstellungen verursacht wird. Healthcare-Anbieter verschieben sich zunehmend auf datengesteuerte diagnostische Ökosysteme, die eine Früherkennung und personalisierte Behandlungsplanung ermöglichen. So haben Illuminas Sequenzierungsplattformen große genomische Initiativen wie Krebs auf Bevölkerungsebene und seltene Krankheiten ermöglicht, was die Diagnosegenauigkeit deutlich verbessert. Darüber hinaus verbessern Cloud-basierte Diagnoseplattformen und interoperable Gesundheitsdatensysteme den Echtzeit-Zugang zu geduldigen genomischen und klinischen Daten und unterstützen weltweit die Präzisionsmedizin-Adoption in Krankenhäusern und Laboren.

Precision Diagnostics Service Plattformen Marktdynamik

Key Market Driver: Steigende Annahme von Präzisionsmedizin und Genomische Tests im Krankheitsmanagement

Die rasche Expansion von Präzisionsmedizinprogrammen und die zunehmende Prävalenz von Krebs, Herz-Kreislauf-Erkrankungen und seltenen genetischen Erkrankungen sind wichtige Treiber des globalen Marktes. Laut globalen Onkologie-Datentrends werden Krebsfälle voraussichtlich bis 2040 jährlich 29 Millionen übertreffen, was die Nachfrage nach molekularer und begleitender Diagnostik deutlich erhöht. Pharmazeutische Unternehmen und diagnostische Anbieter arbeiten zunehmend daran, biomarkerbasierte Tests in klinische Studien und gezielte Therapieentwicklung zu integrieren. Die Roche-Stiftungsmedizin-Plattform ist zum Beispiel für eine umfassende genomische Profilierung in der Onkologie weit verbreitet und ermöglicht eine Therapieauswahl basierend auf Tumor-spezifischen Mutationen. Der zunehmende Einsatz von flüssigen Biopsietechnologien und Sequenzierung der nächsten Generation verbessert die nicht-invasiven Früherkennungs- und Krankheitsüberwachungsfunktionen.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche diagnostische Technologien und eingeschränkte Erreichbarkeit in Schwellenländern

Eine große Herausforderung im Präzisionsdiagnostikmarkt sind die hohen Kosten für fortgeschrittene genomische Sequenziersysteme, molekulare Testplattformen und damit verbundene Bioinformatik-Infrastruktur. Vollständige genomische Sequenzierung und fortgeschrittene Biomarker-Analyse kann immer noch Hunderte bis Tausende von Dollar pro Patient kosten, abhängig von der Testkomplexität, Begrenzung der Einführung in kostensensitive Gesundheitssysteme. Darüber hinaus beschränken begrenzte Rückzahlungspolitiken in mehreren Entwicklungsregionen den Zugang zum Patienten zu fortschrittlichen Diagnosediensten. Kleinere diagnostische Labore stellen auch Herausforderungen im Zusammenhang mit Infrastrukturanforderungen, qualifizierten Arbeitskräftemangel und Datenmanagement-Komplexitäten. Der Mangel an standardisierten regulatorischen Rahmenbedingungen für die genomische Dateninterpretation in Ländern verlangsamt die breite Akzeptanz weiter.

Key Market Opportunity: Erweiterung von AI-Integrated Diagnostic Platforms und Global Precision Medicine Initiatives

Die Integration von künstlicher Intelligenz mit Präzisionsdiagnostik schafft erhebliche Marktchancen, indem komplexe genomische und klinische Datensätze schneller und genauer interpretiert werden. AI-getriebene Plattformen können Multi-Omics-Daten analysieren, Krankheitsbiomarker identifizieren und die klinische Entscheidungsfindung in Echtzeit unterstützen. Groß angelegte Initiativen wie das US-Forschungsprogramm „All of Us“ und das UK Biobank-Projekt beschleunigen die Nachfrage nach fortschrittlichen diagnostischen Analyseplattformen. Darüber hinaus treibt die Erweiterung der nationalen genomischen Programme in China, Indien und dem Nahen Osten Investitionen in die Sequenzierung von Infrastruktur- und Diagnosedatenplattformen. Die zunehmende Verschiebung in Richtung dezentraler Diagnostik, Cloud-basierte Laborsysteme und telemedicin-enabled-Tests eröffnet weltweit neue Wege für skalierbare und zugängliche Präzisionsversorgungslösungen.

Precision Diagnostics Service Plattformen Markt Scope

Der Precision Diagnostics Service Platforms Markt wird auf Basis von Service-Typ und Endbenutzer segmentiert.

- Nach Servicetyp

Der Precision Diagnostics Service Platforms Market wird auf Basis von Service-Typen in Gentests, Molekulardiagnostikdienstleistungen, biomarkerbasierte Testdienste und Begleitdiagnostik-Services segmentiert. Das Segment Molecular Diagnostics Services dominierte den Markt mit einem Umsatzanteil von 42,18 % im Jahr 2025, der durch die zunehmende Nachfrage nach Früherkrankungen, die weit verbreitete Adoption in der Onkologie und infektiösen Krankheitstests und eine starke Integration von AI-fähigen diagnostischen Interpretationstools in klinischen Workflows verursacht wurde. Hohe Akzeptanz durch Krankenhäuser und diagnostische Labore für genaue, schnelle und skalierbare Testlösungen verstärkt die Dominanz dieses Segments weltweit.

Das Segment Companion Diagnostics Services wird von 2026 bis 2033 mit einer CAGR von 8,3 % am schnellsten wachsen und durch steigende Nachfrage nach gezielten Therapien in der Onkologie und der Präzisionsmedizin getrieben. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und diagnostischen Plattformanbietern zur Identifizierung patientenspezifischer Biomarker für die Drogenreaktion beschleunigt die Adoption. Die Ausweitung der klinischen Studien für personalisierte Therapien und regulatorische Zulassungen für biomarkergebundene Medikamente steigern das Wachstum auf den entwickelten und aufstrebenden Gesundheitsmärkten.

- Mit dem Endbenutzer

Der Precision Diagnostics Service Platforms Market wird auf Basis des Endbenutzers in Krankenhäuser und diagnostische Labore, Forschungs- und akademische Institute, Pharma- und Biotechnologie-Unternehmen und Spezialkliniken segmentiert. Das Segment Hospitals & Diagnostic Laboratories dominierte den Markt mit einem Umsatzanteil von 48,76% im Jahr 2025 aufgrund des hohen Patientenzuflusses, der starken Einführung molekularer und genomischer Testtechnologien und der steigenden Nachfrage nach zentralisierten hochdurchsatzdiagnostischen Diensten. Das Vorhandensein moderner Laborinfrastruktur und der zunehmende Einsatz von Präzisions-Medizin-Workflows verstärkt die führende Position dieses Segments.

Das Segment Pharma & Biotechnology Companies wird voraussichtlich das am schnellsten wachsende Unternehmen sein, das eine CAGR von 8,5% von 2026 bis 2033 registriert, die durch eine zunehmende Integration der Präzisionsdiagnostik in der Medikamentenentdeckung, klinischen Studien und der Begleitdiagnostik entwickelt wird. Die zunehmende Verwendung genomischer Profilierung für die Patientenschichtung und Biomarkeridentifizierung beschleunigt die Adoption. Die zunehmenden Investitionen in gezielte Therapieentwicklung und personalisierte Arzneimittelpipelines verstärken die Nachfrage nach fortschrittlichen diagnostischen Serviceplattformen weltweit.

Precision Diagnostics Service Plattformen Markt Regionale Analyse

Nordamerika dominierte den Precision Diagnostics Service Platforms Market mit dem größten Umsatzanteil von 34,62% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Einführung genomischer und molekularer Diagnostiktechnologien und signifikante Investitionen in präzise Medizinprogramme. Die Präsenz führender Diagnostikunternehmen, etablierte Labornetze und günstige Rückerstattungsrahmen stärken die regionale Dominanz weiter. Die Region profitiert auch von einer hohen Integration von AI-getriebenen diagnostischen Plattformen, einer weit verbreiteten Einführung der Sequenzierung der nächsten Generation (NGS) und einer zunehmenden Verwendung von biomarkerbasierten Tests über Onkologie, Infektionskrankheiten und seltene genetische Störungen. Die Zusammenarbeit zwischen Pharmaunternehmen und diagnostischen Dienstleistern erweitern die klinische Anwendung der Präzisionsdiagnostik in den USA und Kanada.

US Precision Diagnostics Service Platforms Market Insight

Der US Precision Diagnostics Service Platforms Markt zeigt starkes Wachstum durch steigende Investitionen in Präzisionsmedizin-Initiativen, genomische Sequenzierungsprogramme und fortgeschrittene molekulare Diagnostik-Infrastruktur. Das starke Biotechnologie-Ökosystem des Landes, zusammen mit der raschen Einführung von KI-fähigen diagnostischen Interpretationstools und Cloud-basierten Laborplattformen, treibt die Nachfrage in Krankenhäusern, diagnostischen Labors und Pharmaunternehmen. Darüber hinaus wird der zunehmende Fokus auf Früherkennung, Krebs-Screening-Programme und personalisierte Behandlungswege die Annahme von Präzisionsdiagnostiklösungen bundesweit beschleunigen.

Europa Precision Diagnostics Service Platforms Market Insight

DieEuropa Precision Diagnostics Service Plattformen Marktnach wie vor ein wichtiger Beitrag zum globalen Umsatz, der 2025 einen erheblichen Anteil ausmacht, unterstützt durch starke Gesundheitssysteme, fortschrittliche diagnostische Infrastruktur und schnelle Einführung von Präzisionsmedizin-Technologien. Die Region profitiert von etablierten genomischen und molekulardiagnostischen Fähigkeiten, starken regulatorischen Rahmenbedingungen unter der Europäischen Arzneimittel-Agentur (EMA) und einer zunehmenden Integration von AI-fähigen diagnostischen Plattformen in Krankenhäusern, Labors und Forschungseinrichtungen. Die zunehmenden Investitionen in personalisierte Medizinprogramme und die Ausweitung von klinischen Forschungsnetzwerken in Ländern wie Frankreich, Italien und den Nordics verstärken die Markterweiterung in ganz Europa. Die weit verbreitete Übernahme fortschrittlicher Diagnose-Service-Plattformen in der Onkologie, Seltenerkrankungen-Screening und Infektionskrankheiten-Management treibt auch die Nachfrage in öffentlichen und privaten Gesundheitssystemen. Darüber hinaus unterstützt die starke Betonung Europas auf die Früherkennung von Krankheiten, präventive Gesundheitsstrategien und grenzüberschreitende Gesundheitsinitiativen weiterhin ein anhaltendes Marktwachstum. Die zunehmende Zusammenarbeit zwischen Biotech-Firmen, diagnostischen Laboren und akademischen Institutionen beschleunigt die Innovation in der Präzisionsdiagnostik in der gesamten Region weiter.

U.K. Precision Diagnostics Service Platforms Market Insight

Der US Precision Diagnostics Service Platforms Markt zeigt ein stetiges Wachstum, das durch eine starke Annahme von genomischen Testprogrammen, die Erweiterung des National Health Service (NHS) Präzisionsmedizin-Initiativen und die zunehmende Verwendung fortgeschrittener molekularer Diagnostik in klinischen Workflows getrieben wird. Steigende Investitionen in frühe Krebserkennungsprogramme, seltene Krankheitsdiagnose und Pharmakogenomik verstärken die Nachfrage nach hochgenauen Diagnoseplattformen.

Darüber hinaus beschleunigt das starke Forschungs-Ökosystem der USA, das von Institutionen wie Genomics England und führenden akademischen Krankenhäusern unterstützt wird, Innovationen in der AI-getriebenen Diagnostik und biomarkerbasierten Tests. Die zunehmenden Partnerschaften zwischen Gesundheitsdienstleistern und diagnostischen Technologieunternehmen verbessern den Zugang zu fortschrittlichen Testlösungen und positionieren die U.K. als ein wichtiger Innovationskern in der europäischen Präzisionsdiagnostiklandschaft.

Deutschland Precision Diagnostics Service Platforms Market Insight

Der deutsche Precision Diagnostics Service Platforms-Markt wächst stetig, unterstützt von der starken Gesundheitsinfrastruktur, fortschrittlichen Labornetzwerken und der Führung in der biomedizinischen Forschung. Der robuste Pharma- und Biotechnologie-Sektor Deutschlands ist ein wichtiger Treiber der Nachfrage nach molekularen Diagnostik, genetischen Tests und Begleitdiagnostikdienstleistungen, insbesondere im Onkologie- und chronischen Krankheitsmanagement.

Die staatlich unterstützten Modernisierungsprogramme für die Gesundheitsversorgung und die starke Finanzierung der Präzisionsmedizinforschung beschleunigen die Einführung fortschrittlicher Diagnoseplattformen weiter. Darüber hinaus verbessert der Fokus Deutschlands auf die digitale Gesundheitstransformation, einschließlich AI-gestützter Diagnostik und integrierter Laborinformationssysteme, Effizienz und Genauigkeit in klinischen Arbeitsabläufen. Die Präsenz führender Diagnostikunternehmen und Forschungsinstitute verstärkt weiterhin die Position Deutschlands als wichtiger europäischer Hub für die Innovation der Präzisionsdiagnostik.

Asia-Pacific Precision Diagnostics Service Platforms Market Insight

Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, erweiterte diagnostische Labornetze, zunehmende Annahme von Präzisionsmedizin und wachsende Prävalenz von chronischen und genetischen Erkrankungen in China, Indien und Japan bewirtschaftet wird. Eine rasche Entwicklung der Gesundheitsinfrastruktur, staatliche genomische Forschungsinitiativen und ein zunehmendes Bewusstsein für die Früherkennung von Krankheiten unterstützen die regionale Markterweiterung.

Japan Precision Diagnostics Service Plattformen Markt Insight

Der Japan Precision Diagnostics Service Platforms Markt zeigt ein stetiges Wachstum, das durch die zunehmende Einführung fortschrittlicher genomischer Sequenzierungstechnologien, steigender Krebs-Screening-Programme und starke Konzentration auf personalisierte Medizin angetrieben wird. Healthcare-Anbieter und Forschungseinrichtungen integrieren zunehmend molekulare Diagnostik und AI-basierte diagnostische Analytik, um die Früherkennung und Behandlungsgenauigkeit zu verbessern. Die alternde Bevölkerung und die hohe Belastung chronischer Krankheiten treiben die Nachfrage nach fortschrittlichen Präzisionsdiagnostikdienstleistungen weiter.

China Precision Diagnostics Service Plattformen Markt Insight

Der China Precision Diagnostics Service Platforms Markt expandiert aufgrund einer starken staatlichen Unterstützung für Präzisionsmedizin, steigender Investitionen in die Digitalisierung der Gesundheitsversorgung und zunehmender Einsatz von groß angelegten genomischen Sequenzierungsprogrammen. Die zunehmende Übernahme von AI-fähigen diagnostischen Plattformen, die Erweiterung der Krankenhaus-Laborinfrastruktur und die steigende Prävalenz von Krebs und genetischen Störungen erhöhen den Marktbedarf deutlich. Darüber hinaus beschleunigen Kooperationen zwischen heimischen Biotech-Firmen und globalen Diagnostikunternehmen den Technologietransfer und die Innovation im Ökosystem der Präzisionsdiagnostik des Landes.

Precision Diagnostics Service Plattformen Marktanteil

Die Precision Diagnostics Service Platforms Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Illumina Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Qiagen N.V. (Niederlands)

- Bio-Rad Laboratories Inc. (USA)

- Agilent Technologies Inc. (USA)

- Danaher Corporation (USA)

- Abbott Laboratories (USA)

- Siemens Healthineers AG (Deutschland)

- PerkinElmer Inc. (USA)

- Guardant Health Inc. (USA)

- Foundation Medicine Inc. (USA)

- Exact Sciences Corporation (USA)

- Myriad Genetics Inc. (USA)

- BGI Genomics Co. Ltd. (China)

- SOPHiA GENETICS SA (Schweiz)

- Invitae Corporation (USA)

- Natera Inc. (USA)

- GE HealthCare Technologies Inc. (USA)

Neueste Entwicklungen in der Präzisionsdiagnostik Service Plattformen Markt

- Im Juni 2021 absolvierte Illumina seinen Erwerb von GRAIL, einem Krebs-Detektionsunternehmen, das mehrere Krebs-Früherkennungsplattformen entwickelt. Die Akquisition verstärkte Illuminas Position in der flüssigen Biopsie- und Präzisions-Onkologie-Diagnostik durch die Integration von GRAILs Galleri-Test-Entwicklungsfähigkeiten mit Illuminas Sequenzierungsplattformen der nächsten Generation (NGS). Der Deal markierte eine der bedeutendsten Konsolidierungen im Bereich der Präzisionsdiagnostik und unterstreicht die wachsende Bedeutung von Frühkrebserkennungstechnologien

- Im September 2022 kündigte Illumina die Sequenziersysteme NovaSeq X und NovaSeq X Plus an, deren hochdurchsatzgenomische Plattformen der nächsten Generation. Diese Systeme wurden entwickelt, um die Sequencing-Kosten deutlich zu reduzieren und gleichzeitig Geschwindigkeit und Genauigkeit für eine groß angelegte genomische Analyse zu erhöhen. Die Einführung verstärkte Illuminas Führung in der Präzisionsdiagnostik-Infrastruktur und ermöglichte eine breitere Einführung von bevölkerungssächlichen Sequenzierungs- und klinischen Genomikanwendungen

- Im Januar 2023 startete Illumina offiziell die NovaSeq X Serie weltweit für klinische und Forschungsanwendungen. Die Plattform führte eine verbesserte Fließzellchemie und eine verbesserte Automatisierung ein, wodurch schnellere Turnaround-Zeiten für genomische Sequenzierung in der Onkologie, seltene Krankheitsdiagnose und reproduktive Gesundheit ermöglicht werden. Dieser Start unterstützte den Ausbau von Präzisionsmedizinprogrammen weltweit

- Im März 2023 erteilte die US Food and Drug Administration (FDA) Breakthrough Device Designation an Guardant Healths Shield Bluttest für die Darmkrebsvorsorge. Die Benennung beschleunigte die Entwicklung und den regulatorischen Weg dieser flüssigbiopsienbasierten diagnostischen Plattform, was die zunehmende Annahme nicht-invasiver Präzisionsdiagnostiken für Früherkennungs- und Bevölkerungsvorsorgeprogramme widerspiegelt.

- Im Mai 2023 erweiterte Thermo Fisher Scientific sein Präzisionsdiagnostik-Portfolio durch Erweiterungen seiner Ion Torrent Genexus Dx Integrated Sequencer-Plattform. Das System-Upgrade konzentrierte sich auf die Verbesserung der Automatisierung, die Verringerung der Einschaltzeiten und die schnelle molekulare Diagnostik-Workflows für Infektionskrankheiten, Onkologie und geerbte genetische Bedingungen, die Stärkung der Verwendung in klinischen Labors

- Im Oktober 2024 kündigte Roche Fortschritte in seinem digitalen Pathologie- und Molekulardiagnostik-Ökosystem durch Erweiterung seiner navify- und Cobas-Diagnoseplattformen an. Diese Verbesserungen zielten darauf ab, die Integration von Labordaten, AI-getriebene Entscheidungsunterstützung und Workflow-Automatisierung in klinischen Labors zu verbessern und die Position von Roche in der digitalen und Präzisionsdiagnostik-Transformation zu stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.