Global Primary Lymphedema Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

220.88 Million

USD

455.86 Million

2025

2033

USD

220.88 Million

USD

455.86 Million

2025

2033

| 2026 –2033 | |

| USD 220.88 Million | |

| USD 455.86 Million | |

| % | |

|

Marktsegmentierung für die Behandlung des primären Lymphödems weltweit nach Behandlungsart (Kompressionstherapie, manuelle Lymphdrainage, pneumatische Kompressionsgeräte, chirurgische Eingriffe und medikamentöse Behandlungen), Altersgruppe (Kinder, Erwachsene und Senioren) und Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege und Rehabilitationszentren) – Branchentrends und Prognose bis 2033

Marktgröße der primären Lymphödembehandlung

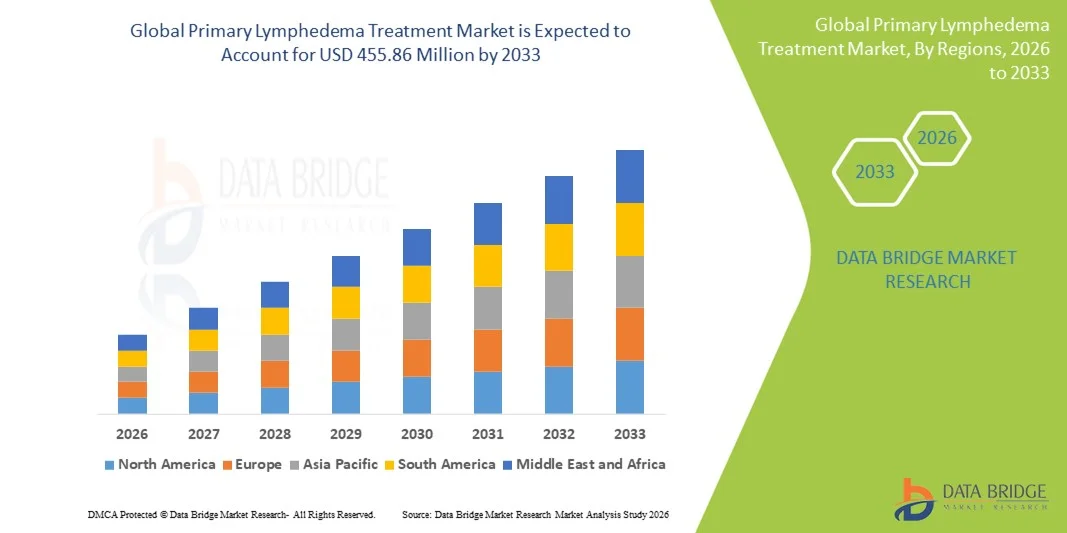

- Der globale Markt für die Behandlung von primärem Lymphödem hatte im Jahr 2025 einen Wert von 220,88 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 455,86 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,48 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Lympherkrankungen, das steigende Bewusstsein für Früherkennung und Behandlung sowie technologische Fortschritte bei den Therapieoptionen angetrieben, was zu verbesserten Patientenergebnissen sowohl im klinischen als auch im häuslichen Pflegebereich führt.

- Darüber hinaus treibt die steigende Nachfrage der Patienten nach effektiven, minimalinvasiven und integrierten Therapielösungen die Akzeptanz von Behandlungsmethoden für das primäre Lymphödem voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse zur primären Lymphödembehandlung

- Primäre Lymphödemtherapien, die therapeutische Interventionen bei Erkrankungen des Lymphsystems bieten, gewinnen aufgrund ihrer Fähigkeit, die Mobilität der Patienten zu verbessern, Schwellungen zu reduzieren und Komplikationen vorzubeugen, sowohl im klinischen Bereich als auch in der häuslichen Pflege zunehmend an Bedeutung.

- Die steigende Nachfrage nach primärer Lymphödemtherapie wird vor allem durch die zunehmende Verbreitung von Lympherkrankungen, das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal sowie die verstärkte Anwendung fortschrittlicher Therapieverfahren und -geräte angetrieben.

- Nordamerika dominierte den Markt für die primäre Lymphödembehandlung mit dem größten Umsatzanteil von 44,45 % im Jahr 2025. Charakteristisch hierfür waren eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für Lympherkrankungen und die Präsenz wichtiger Pharma- und Medizintechnikunternehmen. Die USA trugen den größten Teil zu diesem Anteil bei, was auf proaktive Gesundheitspolitiken und die zunehmende Akzeptanz fortschrittlicher Therapien durch die Patienten zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von primärem Lymphödem sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung von Lympherkrankungen, der Ausbau der Gesundheitseinrichtungen und das wachsende Bewusstsein für Behandlungsmöglichkeiten in Ländern wie China, Indien und Japan.

- Das Segment der Erwachsenen erzielte 2025 mit 54,6 % den größten Umsatzanteil, was auf die höhere Prävalenz des primären Lymphödems bei Erwachsenen zurückzuführen ist, einschließlich lebensstil- und erblicher Faktoren.

Berichtsumfang und Marktsegmentierung der primären Lymphödembehandlung

|

Attribute |

Primäre Lymphödembehandlung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Cardinal Health (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung des primären Lymphödems

Zunehmende Anwendung minimalinvasiver und zielgerichteter Therapien

- Ein bedeutender Trend auf dem globalen Markt für die Behandlung des primären Lymphödems ist die zunehmende Anwendung minimalinvasiver Therapien und gezielter Behandlungsansätze, die die Patientenergebnisse verbessern und gleichzeitig die Genesungszeit verkürzen.

- Beispielsweise hob das Nationale Lymphödem-Netzwerk im Juni 2023 die erfolgreichen Ergebnisse der pneumatischen Kompressionstherapie bei Patienten im Frühstadium hervor und ermutigte so zu einer breiteren klinischen Anwendung.

- Patienten und Gesundheitsdienstleister bevorzugen zunehmend Techniken wie die manuelle Lymphdrainage, pneumatische Kompressionsgeräte und gezielte pharmakologische Interventionen zur Behandlung von Lymphödemen im Frühstadium.

- Diese modernen Ansätze werden durch Fortschritte in der diagnostischen Bildgebung und der Lymphknotenkartierung unterstützt und ermöglichen so präzisere und personalisierte Behandlungspläne.

- Dieser Trend spiegelt auch das wachsende Bewusstsein der Patienten für nicht-operative Behandlungsoptionen und Geräte für die Heimtherapie wider, was zu einer verbesserten Therapietreue und Lebensqualität beiträgt.

- Darüber hinaus ermöglicht die Integration von Physiotherapieprogrammen und fortschrittlicher Kompressionstherapie eine ganzheitlichere Versorgung von Patienten mit primärem Lymphödem.

- Gesundheitsdienstleister investieren aktiv in Patientenaufklärungsprogramme, um frühzeitiges Eingreifen und eine konsequente Behandlung zu fördern und so die Anwendung umfassender Behandlungsprotokolle voranzutreiben.

- Der Wandel hin zu patientenzentrierten Behandlungslösungen verändert die klinische Praxis und legt den Schwerpunkt auf Behandlungsergebnisse, Komfort und langfristiges Krankheitsmanagement.

Marktdynamik der primären Lymphödembehandlung

Treiber

Zunehmende Verbreitung von Lymphödemen und wachsendes Gesundheitsbewusstsein

- Die weltweit zunehmende Verbreitung des primären Lymphödems ist ein wesentlicher Treiber für das Marktwachstum. Faktoren wie genetische Veranlagung, die alternde Bevölkerung und steigende Adipositasraten tragen zu höheren Inzidenzraten bei.

- Zudem führt das wachsende Bewusstsein für die Krankheit bei medizinischem Fachpersonal und Patienten zu einer früheren Diagnose und einem proaktiveren Management.

- Beispielsweise veröffentlichte im März 2024 ein globales klinisches Konsortium neue Leitlinien zur Früherkennung und Behandlung des primären Lymphödems, wobei standardisierte Behandlungspfade und präventive Strategien im Vordergrund standen.

- Die Verfügbarkeit von Kostenerstattungshilfen und Versicherungsschutz für Lymphödemtherapien in wichtigen Märkten erleichtert den Zugang zur Behandlung zusätzlich.

- Forschung und klinische Studien mit Schwerpunkt auf neuartigen pharmakologischen Wirkstoffen und lymphatisch zielgerichteten Therapien erweitern das Behandlungsspektrum und steigern die Akzeptanzraten.

- Der Ausbau der Krankenhausinfrastruktur, der Lymphkliniken und der spezialisierten Behandlungszentren in aufstrebenden Regionen unterstützt ebenfalls die Marktexpansion.

- Patientenbetreuungsprogramme und Sensibilisierungskampagnen von Gesundheitsorganisationen fördern ein rechtzeitiges Eingreifen und eine konsequente Nachsorge, was voraussichtlich das Marktwachstum im Prognosezeitraum ankurbeln wird.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Schwellenländern

- Die vergleichsweise hohen Kosten fortgeschrittener Therapien für primäre Lymphödeme, einschließlich Kompressionsstrümpfen, pneumatischen Geräten und pharmakologischen Interventionen, stellen eine Herausforderung für deren breite Anwendung dar, insbesondere in preissensiblen Märkten.

- Beispielsweise haben Patienten in einkommensschwachen Regionen oft nur eingeschränkten Zugang zu spezialisierten Kliniken und qualifizierten Gesundheitsfachkräften, was die Behandlungsverfügbarkeit einschränkt.

- Die Bewältigung dieser Herausforderungen erfordert die Entwicklung kosteneffizienter Behandlungslösungen, die lokale Fertigung von Kompressions- und Medizinprodukten sowie den Ausbau der Gesundheitsinfrastruktur.

- Aufklärungskampagnen und Initiativen zur Patientenschulung sind notwendig, um Hindernisse im Zusammenhang mit verzögerter Diagnose und unzureichenden Selbstmanagementpraktiken zu überwinden.

- Obwohl ein allmählicher Rückgang der Gerätekosten und Therapiepakete zu beobachten ist, bleibt die wahrgenommene Bezahlbarkeit der Behandlung für einen erheblichen Teil der Zielgruppe ein Problem.

- Die Überwindung dieser Hindernisse durch staatliche Initiativen, öffentlich-private Partnerschaften und innovative Bereitstellungsmodelle wird für die Aufrechterhaltung des Marktwachstums von entscheidender Bedeutung sein.

Marktübersicht zur Behandlung des primären Lymphödems

Der Markt ist segmentiert nach Behandlungsart, Altersgruppe und Endnutzer.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für die Behandlung von primärem Lymphödem in Kompressionstherapie, manuelle Lymphdrainage, pneumatische Kompressionsgeräte, chirurgische Eingriffe und medikamentöse Therapien unterteilt. Das Segment der Kompressionstherapie dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025. Gründe hierfür sind die nicht-invasive Natur der Therapie, ihre gut belegte klinische Wirksamkeit und die weltweite Empfehlung durch Ärzte. Patienten bevorzugen die Kompressionstherapie, da sie Schwellungen reduziert, den Lymphfluss verbessert und die Lebensqualität steigert, ohne dass chirurgische Eingriffe erforderlich sind. Die Verfügbarkeit moderner Kompressionskleidung in verschiedenen Größen und Druckklassen fördert die Akzeptanz zusätzlich. Krankenhäuser und Kliniken empfehlen die Kompressionstherapie häufig als Erstlinienbehandlung. Zunehmende Aufklärungsprogramme und die Kostenübernahme für Kompressionsgeräte durch die Krankenkassen in Industrieländern tragen ebenfalls zur Marktführerschaft bei. Die hohe Patientencompliance ist auf die einfache Anwendung und die minimalen Nebenwirkungen zurückzuführen. Das Segment profitiert von der weltweit steigenden Prävalenz von Lymphödemen, insbesondere bei Erwachsenen und älteren Menschen. Die wachsende Nachfrage nach Heimtherapie-Sets und telemedizinischer Unterstützung treibt das kontinuierliche Umsatzwachstum an. Technologische Innovationen wie verstellbare und tragbare Kompressionssysteme verstärken die Akzeptanz zusätzlich.

Das Segment der pneumatischen Kompressionsgeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Fortschritte bei automatisierten, tragbaren Geräten für den Heimgebrauch. Pneumatische Geräte ermöglichen eine kontrollierte Lymphdrainage und verbessern die Therapietreue der Patienten, wodurch sie sich ideal für Erwachsene und ältere Menschen eignen. Die Integration von App-gesteuerten und Bluetooth-fähigen Geräten unterstützt die Echtzeitüberwachung und die individuelle Anpassung der Therapie. Das wachsende Bewusstsein für die Vorteile einer frühzeitigen Intervention und die zunehmende Nutzung der Heimtherapie tragen zu diesem rasanten Wachstum bei. Krankenhäuser, Kliniken und ambulante Pflegedienste empfehlen diese Geräte vermehrt sowohl für die primäre als auch für die sekundäre Lymphödembehandlung. Das Segment wird zudem durch staatliche Initiativen zur Förderung des Managements chronischer Erkrankungen und zur Kostenerstattung weiter gestärkt. Verstärkte Forschung zur Wirksamkeit der Geräte und zur Patientensicherheit stärkt das Vertrauen der medizinischen Fachkräfte. Der Markt verzeichnet steigende Investitionen der Hersteller, um die Tragbarkeit und Benutzerfreundlichkeit der Geräte zu verbessern.

- Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt in Kinder, Erwachsene und Senioren unterteilt. Das Segment der Erwachsenen erzielte 2025 mit 54,6 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz des primären Lymphödems bei Erwachsenen zurückzuführen, die unter anderem durch Lebensstil und erbliche Faktoren bedingt ist. Erwachsene haben Zugang zu einem breiteren Spektrum an Behandlungsmöglichkeiten wie Kompressionstherapie, pneumatischen Geräten und manueller Lymphdrainage. Aufklärungsprogramme und ärztlich geleitete Interventionen für Erwachsene tragen zur anhaltenden Marktführerschaft bei. Die Akzeptanz wird zusätzlich durch betriebliche Gesundheitsförderungsprogramme und Krankenversicherungsschutz unterstützt. Erwachsene suchen außerdem nach langfristigen Behandlungsoptionen, um ein Fortschreiten der Erkrankung zu verhindern. Das Segment profitiert vom steigenden verfügbaren Einkommen in entwickelten Regionen. Gesundheitsdienstleister konzentrieren sich auf Prävention und Patientenschulung für Erwachsene. Die zunehmende Verbreitung von Therapiesets für den Heimgebrauch für Erwachsene fördert die einfache Anwendung und die Therapietreue. Klinische Studien, die die Wirksamkeit der Behandlungen belegen, bestärken die Präferenz dieses Segments zusätzlich.

Das Segment Geriatrie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die weltweit wachsende ältere Bevölkerung und die altersbedingte Verschlechterung des Lymphsystems. Geriatrische Patienten profitieren von nicht-invasiven Therapien für den Heimgebrauch, die eine selbstständige Versorgung ermöglichen. Ein gesteigertes Bewusstsein für Früherkennung und präventive Therapien fördert die rasche Akzeptanz dieser Behandlungen. Tragbare pneumatische Kompressionsgeräte und benutzerfreundliche Kompressionskleidung verbessern die Therapietreue älterer Menschen. Der Ausbau der häuslichen Pflege in Schwellenländern unterstützt das Wachstum. Staatliche Gesundheitsprogramme für ältere Menschen fördern das Lymphödemmanagement. Die Nutzung von Telemedizin und virtuellen Beratungsdiensten verbessert den Zugang zu diesen Leistungen. Klinische Leitlinien empfehlen proaktive Interventionen für ältere Patienten. Die Kostenübernahme für geriatrische Therapien durch die Krankenkassen wird ausgeweitet. Der zunehmende Fokus auf die Verbesserung der Lebensqualität älterer Erwachsener treibt die Nachfrage an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Rehabilitationszentren unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 48,3 %. Dies ist auf die Verfügbarkeit umfassender Behandlungsleistungen, fortschrittlicher Diagnoseeinrichtungen und spezialisiertem Klinikpersonal zurückzuführen. Krankenhäuser werden bevorzugt bei schweren Fällen eingesetzt, die eine Kombination aus Therapien, chirurgischen Eingriffen und kontinuierlicher Überwachung erfordern. Der Ausbau von Krankenhausnetzwerken in Schwellenländern trägt zur Marktführerschaft bei. Patienten vertrauen Krankenhäusern aufgrund ihrer effektiven Behandlungsergebnisse und der multidisziplinären Versorgung. Krankenhäuser profitieren zudem von Kostenerstattungen der Krankenkassen für fortschrittliche Therapien. Die Integration von Rehabilitationseinheiten in Krankenhäuser stärkt die Therapietreue der Patienten. Aufklärungskampagnen und Früherkennungsprogramme fördern die Inanspruchnahme von Krankenhausleistungen. Krankenhäuser dienen häufig als Überweisungszentren für die häusliche Pflege. Klinische Studien und Forschungsaktivitäten in Krankenhäusern fördern die Anwendung von Behandlungen zusätzlich. Das Segment erzielt weiterhin hohe Umsätze aufgrund der weltweit steigenden Prävalenz von Lymphödemen.

Das Segment der häuslichen Lymphödemtherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % am schnellsten wachsen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Therapien zu Hause, die Mobilität pneumatischer Geräte und die einfache Selbstbehandlung. Häusliche Lymphödemtherapie ermöglicht flexible Terminplanung, reduziert Krankenhausaufenthalte und erhöht den Patientenkomfort. Die Integration von Telemedizin unterstützt die Überwachung und virtuelle Beratung der Patienten. Die zunehmende Verbreitung häuslicher Lymphödemtherapie wird durch das wachsende Bewusstsein der Patienten, staatliche Förderprogramme und Erstattungspolitiken begünstigt. Das Segment verzeichnet ein rasantes Wachstum bei Erwachsenen und älteren Menschen. Technologische Fortschritte bei tragbaren Geräten und benutzerfreundlichen Sets verbessern die Therapietreue. Hersteller bringen einfach zu bedienende Heimtherapielösungen mit einstellbarer Kompression auf den Markt. Der wachsende Fokus auf Prävention und Früherkennung steigert die Nachfrage zusätzlich. Häusliche Lymphödemtherapie bietet kostengünstige und komfortable Behandlungsmöglichkeiten für die Langzeitbehandlung.

Regionale Marktanalyse für die primäre Lymphödembehandlung

- Nordamerika dominierte im Jahr 2025 den Markt für die primäre Lymphödembehandlung mit dem größten Umsatzanteil von 44,45 %.

- Gekennzeichnet durch eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für Lympherkrankungen und die Präsenz wichtiger Pharma- und Medizintechnikunternehmen

- Den größten Anteil an diesem Marktanteil haben proaktive Gesundheitspolitiken und die zunehmende Akzeptanz fortschrittlicher Therapien durch die Patienten.

Markteinblicke für die Behandlung von primärem Lymphödem in den USA:

Der US-amerikanische Markt für die Behandlung von primärem Lymphödem wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Gründe hierfür sind die zunehmende Anwendung fortschrittlicher Therapieoptionen, die Verfügbarkeit spezialisierter Kliniken und verstärkte Aufklärungsprogramme für Patienten und medizinisches Fachpersonal. Steigende Kostenerstattungen für Lymphödemtherapien und innovative Medizinprodukte fördern das Marktwachstum zusätzlich.

Markteinblicke zur Behandlung des primären Lymphödems in Europa:

Der europäische Markt für die Behandlung des primären Lymphödems wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind starke regulatorische Rahmenbedingungen für die Patientenversorgung, staatliche Aufklärungskampagnen und technologische Fortschritte bei den Behandlungsoptionen. Steigende Investitionen in die Gesundheitsinfrastruktur in Ländern wie Deutschland, Großbritannien und Frankreich fördern die Anwendung fortschrittlicher Lymphödemtherapien.

Markteinblicke zur Behandlung von primärem Lymphödem in Großbritannien:

Der Markt für die Behandlung von primärem Lymphödem in Großbritannien wird voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die steigende Inzidenz von Lympherkrankungen, das wachsende Bewusstsein für die Bedeutung einer frühzeitigen Behandlung und die Präsenz spezialisierter Gesundheitseinrichtungen, die fortschrittliche Therapien anbieten. Starke öffentliche und private Initiativen im Gesundheitswesen fördern zudem die Akzeptanz der Behandlungsangebote durch die Patienten.

Markteinblicke zur Behandlung des primären Lymphödems in Deutschland: Der

deutsche Markt für die Behandlung des primären Lymphödems wird voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind gut etablierte Gesundheitssysteme, ein hohes Patientenbewusstsein sowie die kontinuierliche Entwicklung innovativer Therapien und Medizinprodukte. Der Fokus auf Prävention und Rehabilitationsprogramme trägt zusätzlich zum Marktwachstum bei.

Markteinblicke für die Behandlung von primärem Lymphödem im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von primärem Lymphödem im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Prävalenz von Lymphödemen, die Expansion spezialisierter Kliniken und das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung tragen ebenfalls zum Marktwachstum bei.

Markteinblicke zur Behandlung des primären Lymphödems in Japan:

Der japanische Markt für die Behandlung des primären Lymphödems gewinnt aufgrund der alternden Bevölkerung, hoher Gesundheitsausgaben und des zunehmenden Fokus auf Rehabilitationsleistungen an Dynamik. Fortschrittliche Therapien und ein gestiegenes Patientenbewusstsein fördern die Akzeptanz sowohl in stationären als auch in klinischen Behandlungszentren.

Markteinblicke in den chinesischen Markt für die Behandlung von primärem Lymphödem:

Der chinesische Markt für die Behandlung von primärem Lymphödem wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind die steigende Inzidenz von Lympherkrankungen, staatliche Initiativen zur Verbesserung des Gesundheitswesens, die rasche Urbanisierung und der zunehmende Zugang zu fortschrittlichen Therapien und spezialisierten Gesundheitseinrichtungen.

Marktanteil der primären Lymphödembehandlung

Die Branche der primären Lymphödembehandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Cardinal Health (USA)

• Mölnlycke Health Care (Schweden)

• Huntleigh Healthcare (Großbritannien)

• ConvaTec (USA)

• Kinetic Concepts (USA)

• BSN Medical (Deutschland)

• Hy-Tape (USA)

• Medline Industries (USA)

• Smith & Nephew (Großbritannien)

• 3M Healthcare (USA)

• CooperSurgical (USA)

• Blount International (USA)

• Velcro Companies (USA)

• Alloga Healthcare (USA)

• Braun Melsungen (Deutschland)

• BD (Becton, Dickinson and Company) (USA)

• Hartmann Group (Deutschland)

• Swing Medical (Großbritannien)

• Coloplast (Dänemark)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von primärem Lymphödem

- Im Oktober 2022 gab Koya Medical die Markteinführung seines aktiven dynamischen Kompressionssystems „Dayspring“ in den USA zur Behandlung von Lymphödemen und Venenerkrankungen der unteren Extremitäten bekannt – die erste nicht-pneumatische aktive Kompressionstherapie mit FDA-Zulassung. Dies markiert einen Wandel hin zu aktiveren, patientenfreundlicheren Therapien, die potenziell die Therapietreue erhöhen und die Behandlungsmöglichkeiten über herkömmliche statische Kompressionsstrümpfe hinaus erweitern.

- Im April 2023 erhielt AIROS Medical, Inc. die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die Vermarktung eines neuen peristaltischen pneumatischen Kompressionsgeräts (mit Rumpfstrumpfhosen) zur Behandlung von Lymphödemen. Diese Zulassung stellt eine bedeutende Innovation dar: Durch die Kombination von pneumatischer Kompression mit Rumpfstützkleidung könnte das Gerät von AIROS den Flüssigkeitsabfluss effektiver verbessern als die herkömmliche Kompression nur an den Extremitäten und somit potenziell die Behandlungsergebnisse für Patienten verbessern.

- Im Mai 2025 startete das Institute for Advanced Reconstruction (IFAR) gemeinsam mit einem Forschungspartner eine wegweisende prospektive Studie, die untersucht, ob GLP-1-Rezeptoragonisten (die üblicherweise bei Diabetes und zur Gewichtsreduktion eingesetzt werden) zur Behandlung von Lymphödemen umfunktioniert werden können. Angesichts des Mangels an zugelassenen medikamentösen Therapien für primäre Lymphödeme könnte diese Studie – im Erfolgsfall – einen Durchbruch hin zu einer medikamentösen Therapie jenseits der Kompression darstellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.