Global Proactive Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.55 Billion

USD

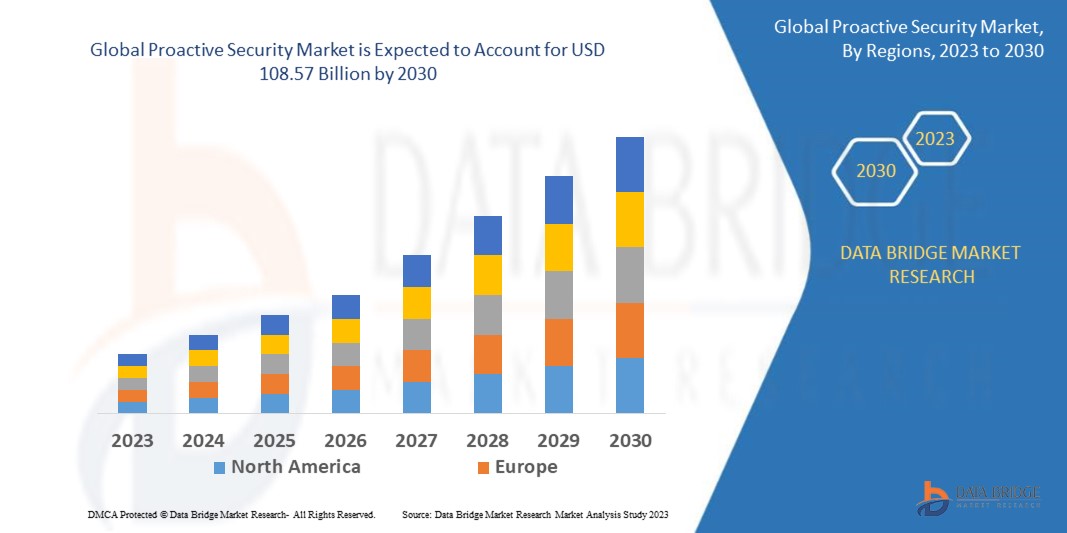

108.57 Billion

2022

2030

USD

32.55 Billion

USD

108.57 Billion

2022

2030

| 2023 –2030 | |

| USD 32.55 Billion | |

| USD 108.57 Billion | |

| % | |

|

Globaler Markt für proaktive Sicherheit, nach Komponente (Lösungen, Dienstleistungen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen; Regierung und Verteidigung, Einzelhandel und E-Commerce, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Energie und Versorgung, Fertigung, Sonstige) – Branchentrends und Prognose bis 2030.

Marktanalyse und Größe proaktiver Sicherheit

Die steigende Zahl von Datenschutzverletzungen und Cyberangriffen ist ein wichtiger Faktor, der den Markt für proaktive Sicherheit positiv beeinflusst. Da Unternehmen ihre Geschäftstätigkeit digitalisieren, steigt der Bedarf an proaktiven Sicherheitsmaßnahmen. Dies führt zu einer erhöhten Nachfrage nach proaktiven Sicherheitslösungen wie Sicherheitsanalysen, Bedrohungsinformationen und Incident Response. Darüber hinaus investieren Unternehmen in proaktive Sicherheitslösungen wie Sicherheitsüberwachung und -analyse, Risiko- und Schwachstellenbewertung sowie erweiterten Malware-Schutz, um Gefahren im Vorfeld zu verhindern. Dies dürfte den Markt für proaktive Sicherheit stärken.

Data Bridge Market Research prognostiziert, dass der Markt für proaktive Sicherheit bis 2030 voraussichtlich 108,57 Milliarden US-Dollar erreichen wird, verglichen mit 32,55 Milliarden US-Dollar im Jahr 2022, was einer jährlichen Wachstumsrate von 16,25 % im Prognosezeitraum entspricht. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und eine PESTLE-Analyse.

Marktumfang und -segmentierung für proaktive Sicherheit

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Komponente (Lösungen, Dienstleistungen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen; Regierung und Verteidigung, Einzelhandel und E-Commerce, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Energie und Versorgung, Fertigung, Sonstige) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Israel, Ägypten, Südafrika, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

IBM (USA), Capgemini (Frankreich), Cisco Systems Inc. (USA), Palo Alto Networks (USA), Securonix (USA), LogRhythm, Inc. (Großbritannien), Rapid7 (USA), Broadcom (USA), Imperva (USA), FireEye, Inc. (USA), McAfee, LLC (USA), Oracle (USA), AT&T Intellectual Property. (USA), Fujitsu (Japan), Trustwave Holdings, Inc. (USA), RSA Security LLC (USA), BlackBerry Limited (Kanada) |

|

Marktchancen |

|

Marktdefinition

Proaktive Sicherheit dient der Prävention schwerwiegender Cybersicherheitsvorfälle, bevor diese eintreten. Unternehmen können ihre wichtigen Informationen mit proaktiven Sicherheitslösungen effizient vor Datenlecks schützen. Proaktive Sicherheit hilft Unternehmen, Sicherheitslücken einfach zu beheben, ihre Sicherheitsinfrastruktur zu optimieren und alle Sicherheitsprodukte von einer einzigen Plattform aus zu steuern.

Globaler Markt für proaktive Sicherheit

Treiber

- Eine wachsende Zahl von Cyberangriffen erweitert den Marktumfang

Die steigende Zahl von Cyberangriffen, Sicherheitsverletzungen und anderen Cyberbedrohungen dürfte die Nachfrage nach proaktiver Sicherheit erhöhen. Zunehmende Datenlecks, die hohe Wiederherstellungskosten verursachen, und die zunehmende Anzahl vernetzter Geräte in Unternehmen aufgrund der IoT-Implementierung haben Unternehmen dazu veranlasst, auf proaktive Sicherheitslösungen umzusteigen.

- Steigende Nachfrage nach proaktiver Sicherheit im BFSI-Sektor

Der Finanzdienstleistungssektor (BFSI) zählt zu den am schnellsten wachsenden Sektoren im Markt für proaktive Sicherheit, da BFSI-Unternehmen strenge regulatorische und rechtliche Anforderungen an die Informationssicherheit erfüllen müssen. Laut Daten der Financial Conduct Authority (FCA) stieg die Zahl der Cyberangriffe auf Finanzdienstleistungsunternehmen im Jahr 2018 um mehr als 80 Prozent. Da sich Cyberangriffe direkt auf das Marktwachstum auswirken, werden Finanzdienstleister ihre Sicherheitslösungen voraussichtlich durch proaktive Sicherheitsmaßnahmen stärken. Dieser Faktor dürfte das Marktwachstum weiter vorantreiben.

Gelegenheiten

- Zunehmende Durchdringung der Cloud-Technologie

Die zunehmende Nutzung von Cloud-Technologie wird die Nachfrage nach proaktiver Sicherheit erhöhen und im Prognosezeitraum umfangreiche Marktwachstumschancen schaffen. Cloudbasierte Lösungen zur Identitätsprüfung ermöglichen Unternehmen, Kosten zu senken und gleichzeitig ihre Geschäftssicherheit zu verbessern. Mit der Weiterentwicklung der Cloud-Technologie digitalisieren Unternehmen, und strenge Vorschriften wie PCI DSS, DSGVO und andere werden eingeführt, um IT-Systeme vor Hackerangriffen und Datenschutzverletzungen zu schützen. Aufgrund dieser Compliance-Vorgaben und Vorschriften implementieren Unternehmen effiziente Sicherheitslösungen, und der Markt für proaktive Sicherheit wird in den kommenden Jahren rasant wachsen.

- Steigende Nachfrage nach Lösungen für das Risiko- und Schwachstellenmanagement

Die Risiko- und Schwachstellenmanagement-Lösung dürfte lukrative Marktwachstumschancen schaffen. Risiko- und Schwachstellenmanagement unterstützt Unternehmen dabei, die aktuelle Cybersicherheitslage ihrer Informationsinfrastruktur und -systeme zu ermitteln. Risiko- und Schwachstellenmanagement-Lösungen, wie beispielsweise proaktive Sicherheitslösungen, verzeichnen ein enormes Wachstum, da sie Orientierung bei der Bewertung von Risiken im Zusammenhang mit sich entwickelnden Bedrohungen und Sicherheitslücken bieten. Die steigende Nachfrage nach Risiko- und Schwachstellenmanagement-Lösungen fördert daher das Marktwachstum.

Einschränkungen

- Komplexitäten im Zusammenhang mit der Implementierung proaktiver Sicherheit

Die Komplexität der Implementierung proaktiver Sicherheit ist ein wesentlicher Faktor, der das Wachstum des Marktes für proaktive Sicherheit hemmt. Die größten Herausforderungen bestehen darin, einen umfassenden Überblick über alle Assets zu erhalten, die Sicherheitslösungen präzise zu vernetzen und vieles mehr. Diese Faktoren können das Marktwachstum im Prognosezeitraum hemmen.

- Unzureichendes Bewusstsein für die Vorteile proaktiver Sicherheitssysteme

Mangelndes Bewusstsein für die Vorteile proaktiver Sicherheitssysteme könnte die Einführung proaktiver Sicherheitssysteme und -lösungen im Prognosezeitraum behindern. Die Vorteile eines proaktiven Sicherheitssystems ermöglichen es Teams, Aufgaben kompetenter zu organisieren, was zu einer deutlich schnelleren Risikominderung führt. Daher dürften diese Faktoren das Wachstum des proaktiven Sicherheitsmarktes maßgeblich hemmen.

Dieser Marktbericht zur proaktiven Sicherheit enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriewachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für proaktive Sicherheit zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Jüngste Entwicklung

- Im Jahr 2019 gab Cygilant die Fusion mit dem AT&T Cybersecurity Partner Program bekannt, um AlienVault USM Anywhere-Kunden mit Managed Security Services zu unterstützen. Im Rahmen des AT&T Cybersecurity-Programms stellt Cygilant engagierte Cybersecurity-Berater bereit, die sich umfassend mit den Systemen, Compliance-Anforderungen, Prozessen und Sicherheitszielen der Kunden vertraut machen.

- 2019 stellte RSA die neueste Version seiner marktführenden SIEM-Lösung RSA NetWitness Platform vor. Diese nutzt Machine-Learning-Modelle (ML) auf Basis umfassender Endpunktbeobachtungen, um Anomalien im Nutzerverhalten schnell zu erkennen. Diese Ankündigung unterstützt Kunden bei der einheitlichen Steuerung digitaler Risiken.

Globaler Marktumfang für proaktive Sicherheit

Der Markt für proaktive Sicherheit ist nach Komponenten, Unternehmensgröße und Branche segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Komponente

- Lösungen

- Risiko- und Schwachstellenmanagement

- Erweiterter Malware-Schutz

- Sicherheitsanalysen

- Sicherheitsüberwachung

- Sicherheitsorchestrierung

- Angriffssimulation.

- Leistungen

- Professionelle Dienstleistungen

- Schulungs- und Bildungsdienstleistungen

- Support- und Wartungsservices

- Beratungsleistungen

- Design- und Integrationsservices

- Verwaltete Dienste

Unternehmensgröße

- Große Unternehmen

- Kleine und mittlere Unternehmen

Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgung

- Herstellung

- Sonstiges

- Reisen und Gastgewerbe

- Medien und Unterhaltung

- Ausbildung

Regionale Analyse/Einblicke des proaktiven Sicherheitsmarktes

Der Markt für proaktive Sicherheit wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponente, Unternehmensgröße und Branche bereitgestellt, wie oben angegeben.

Die im Marktbericht zur proaktiven Sicherheit abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Israel, Ägypten, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil Südamerikas.

Nordamerika dominiert den Markt für proaktive Sicherheit aufgrund der zunehmenden Zahl von Cyberangriffen in dieser Region. Darüber hinaus wird die zunehmende Nutzung fortschrittlicher Technologien und Cybersicherheitslösungen das Marktwachstum in dieser Region weiter ankurbeln.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2023–2030 weiterhin die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da in zahlreichen Unternehmen dieser Region zunehmend fortschrittliche Dienste eingesetzt werden. Darüber hinaus wird die steigende Nachfrage nach Cloud-basierten Lösungen das Marktwachstum in dieser Region weiter ankurbeln.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und proaktive Sicherheit Marktanteilsanalyse

Die Wettbewerbslandschaft im Markt für proaktive Sicherheit liefert detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Markt für proaktive Sicherheit.

Zu den wichtigsten Akteuren auf dem Markt für proaktive Sicherheit zählen:

- IBM (USA)

- Capgemini (Frankreich)

- Cisco Systems Inc. (USA)

- Palo Alto Networks (USA)

- Securonix (USA)

- LogRhythm, Inc. (Großbritannien)

- Rapid7 (USA)

- Broadcom (USA)

- Imperva (USA)

- FireEye, Inc. USA)

- McAfee, LLC (USA)

- Oracle (USA)

- Geistiges Eigentum von AT&T. (USA)

- Fujitsu (Japan)

- Trustwave Holdings, Inc. (USA)

- RSA Security LLC (USA)

- BlackBerry Limited (Kanada)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR PROAKTIVE SICHERHEIT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR PROAKTIVE SICHERHEIT

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE LANDSCHAFT

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 UNTERNEHMENSVERGLEICHSANALYSE

5.6 WICHTIGE STRATEGISCHE INITIATIVEN

5.7 Patentanalyse

6. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, DURCH ANGEBOT

6.1 ÜBERBLICK

6.2 LÖSUNG

6.2.1 SICHERHEITSÜBERWACHUNG

6.2.2 SICHERHEITSANALYSE

6.2.3 RISIKO- UND SCHWACHSTELLENMANAGEMENT

6.2.4 ANGRIFFSSIMULATION

6.2.5 SICHERHEITSORCESTRATION

6.2.6 ERWEITERTER MALWARE-SCHUTZ (AMP)

6.2.7 VIDEOMANAGEMENTSYSTEM

6.2.7.1. DURCH TECHNOLOGIE

6.2.7.1.1. Analogbasiertes VMS

6.2.7.1.2. IP-BASIERTES VMS

6.3 DIENSTLEISTUNGEN

6.3.1 MANAGED SERVICES

6.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.2.1. BERATUNG

6.3.2.2. ENTWURF

6.3.2.3. AUS- UND WEITERBILDUNG

6.3.2.4. INTEGRATION UND UMSETZUNG

6.3.2.5. SUPPORT UND WARTUNG

7. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, NACH EINSATZMODELL

7.1 ÜBERSICHT

7.2 CLOUD

7.3 VOR ORT

8. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 GROSSUNTERNEHMEN

8.2.1 NACH BEREITSTELLUNGSMODELL

8.2.1.1. CLOUD

8.2.1.2. VOR ORT

8.3 KLEINE UND MITTLERE UNTERNEHMEN (KMU)

8.3.1 NACH BEREITSTELLUNGSMODELL

8.3.1.1. CLOUD

8.3.1.2. VOR ORT

9. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, NACH ENDBENUTZER

9.1 ÜBERSICHT

9.2 REGIERUNG UND VERTEIDIGUNG

9.2.1 Durch das Anbieten

9.2.1.1. LÖSUNG

9.2.1.1.1. SICHERHEITSÜBERWACHUNG

9.2.1.1.2. SICHERHEITSANALYSEN

9.2.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.2.1.1.4. ANGRIFFSSIMULATION

9.2.1.1.5. SICHERHEITSORCESTRATION

9.2.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.2.1.1.7. VIDEOMANAGEMENTSYSTEM

9.2.1.2. DIENSTLEISTUNGEN

9.2.1.2.1. Managed Services

9.2.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.3 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

9.3.1 DURCH ANGEBOT

9.3.1.1. LÖSUNG

9.3.1.1.1. SICHERHEITSÜBERWACHUNG

9.3.1.1.2. SICHERHEITSANALYSEN

9.3.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.3.1.1.4. ANGRIFFSSIMULATION

9.3.1.1.5. SICHERHEITSORCESTRATION

9.3.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.3.1.1.7. VIDEOMANAGEMENTSYSTEM

9.3.1.2. DIENSTLEISTUNGEN

9.3.1.2.1. Managed Services

9.3.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.4 IT UND TELEKOMMUNIKATION

9.4.1 DURCH ANGEBOT

9.4.1.1. LÖSUNG

9.4.1.1.1. SICHERHEITSÜBERWACHUNG

9.4.1.1.2. SICHERHEITSANALYSEN

9.4.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.4.1.1.4. ANGRIFFSSIMULATION

9.4.1.1.5. SICHERHEITSORCESTRATION

9.4.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.4.1.1.7. VIDEOMANAGEMENTSYSTEM

9.4.1.2. DIENSTLEISTUNGEN

9.4.1.2.1. VERWALTETE DIENSTE

9.4.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.5 HERSTELLUNG

9.5.1 DURCH ANGEBOT

9.5.1.1. LÖSUNG

9.5.1.1.1. SICHERHEITSÜBERWACHUNG

9.5.1.1.2. SICHERHEITSANALYSEN

9.5.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.5.1.1.4. ANGRIFFSSIMULATION

9.5.1.1.5. SICHERHEITSORCESTRATION

9.5.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.5.1.1.7. VIDEOMANAGEMENTSYSTEM

9.5.1.2. DIENSTLEISTUNGEN

9.5.1.2.1. MANAGED SERVICES

9.5.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.6 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN

9.6.1 DURCH ANGEBOT

9.6.1.1. LÖSUNG

9.6.1.1.1. SICHERHEITSÜBERWACHUNG

9.6.1.1.2. SICHERHEITSANALYSEN

9.6.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.6.1.1.4. ANGRIFFSSIMULATION

9.6.1.1.5. SICHERHEITSORCESTRATION

9.6.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.6.1.1.7. VIDEOMANAGEMENTSYSTEM

9.6.1.2. DIENSTLEISTUNGEN

9.6.1.2.1. VERWALTETE DIENSTE

9.6.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.7 EINZELHANDEL UND E-COMMERCE

9.7.1 DURCH ANGEBOT

9.7.1.1. LÖSUNG

9.7.1.1.1. SICHERHEITSÜBERWACHUNG

9.7.1.1.2. SICHERHEITSANALYSEN

9.7.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.7.1.1.4. ANGRIFFSSIMULATION

9.7.1.1.5. SICHERHEITSORCESTRATION

9.7.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.7.1.1.7. VIDEOMANAGEMENTSYSTEM

9.7.1.2. DIENSTLEISTUNGEN

9.7.1.2.1. VERWALTETE DIENSTE

9.7.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.8 MEDIEN UND UNTERHALTUNG

9.8.1 DURCH ANGEBOT

9.8.1.1. LÖSUNG

9.8.1.1.1. SICHERHEITSÜBERWACHUNG

9.8.1.1.2. SICHERHEITSANALYSEN

9.8.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.8.1.1.4. ANGRIFFSSIMULATION

9.8.1.1.5. SICHERHEITSORCESTRATION

9.8.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.8.1.1.7. VIDEOMANAGEMENTSYSTEM

9.8.1.2. DIENSTLEISTUNGEN

9.8.1.2.1. VERWALTETE DIENSTE

9.8.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.9 ENERGIE UND VERSORGUNG

9.9.1 DURCH ANGEBOT

9.9.1.1. LÖSUNG

9.9.1.1.1. SICHERHEITSÜBERWACHUNG

9.9.1.1.2. SICHERHEITSANALYSEN

9.9.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.9.1.1.4. ANGRIFFSSIMULATION

9.9.1.1.5. SICHERHEITSORCESTRATION

9.9.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.9.1.1.7. VIDEOMANAGEMENTSYSTEM

9.9.1.2. DIENSTLEISTUNGEN

9.9.1.2.1. VERWALTETE DIENSTE

9.9.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.10 REISEN UND GASTFREUNDSCHAFT

9.10.1 DURCH ANGEBOT

9.10.1.1. LÖSUNG

9.10.1.1.1. SICHERHEITSÜBERWACHUNG

9.10.1.1.2. SICHERHEITSANALYSEN

9.10.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.10.1.1.4. ANGRIFFSSIMULATION

9.10.1.1.5. SICHERHEITSORCESTRATION

9.10.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.10.1.1.7. VIDEOMANAGEMENTSYSTEM

9.10.1.2. DIENSTLEISTUNGEN

9.10.1.2.1. VERWALTETE DIENSTE

9.10.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.11 BILDUNG

9.11.1 DURCH ANGEBOT

9.11.1.1. LÖSUNG

9.11.1.1.1. SICHERHEITSÜBERWACHUNG

9.11.1.1.2. SICHERHEITSANALYSEN

9.11.1.1.3. RISIKO- UND SCHWACHSTELLENMANAGEMENT

9.11.1.1.4. ANGRIFFSSIMULATION

9.11.1.1.5. SICHERHEITSORCESTRATION

9.11.1.1.6. ERWEITERTER MALWARE-SCHUTZ (AMP)

9.11.1.1.7. VIDEOMANAGEMENTSYSTEM

9.11.1.2. DIENSTLEISTUNGEN

9.11.1.2.1. VERWALTETE DIENSTE

9.11.1.2.2. PROFESSIONELLE DIENSTLEISTUNGEN

9.12 SONSTIGES

10. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, NACH REGIONEN

10.1 GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 Nordamerika

10.1.1.1. USA

10.1.1.2. KANADA (EINSCHLIESSLICH ONTARIO)

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. SCHWEDEN

10.1.2.12. DÄNEMARK

10.1.2.13. POLEN

10.1.2.14. RESTLICHES EUROPA

10.1.3 ASIEN-PAZIFIK

10.1.3.1. JAPAN

10.1.3.2. CHINA

10.1.3.3. SÜDKOREA

10.1.3.4. INDIEN

10.1.3.5. AUSTRALIEN UND NEUSEELAND

10.1.3.6. SINGAPUR

10.1.3.7. THAILAND

10.1.3.8. MALAYSIA

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. TAIWAN

10.1.3.12. VIETNAM

10.1.3.13. RESTLICHER ASIEN-PAZIFIK-RAUM

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. RESTLICHES SÜDAMERIKA

10.1.5 NAHER OSTEN UND AFRIKA

10.1.5.1. SÜDAFRIKA

10.1.5.2. Saudi-Arabien

10.1.5.3. ÄGYPTEN

10.1.5.4. ISRAEL

10.1.5.5. KUWAIT

10.1.5.6. KATAR

10.1.5.7. RESTLICHER NAHER OSTEN UND AFRIKA

10.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER VORSCHRIFTEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, SWOT-ANALYSE

13. GLOBALER MARKT FÜR PROAKTIVE SICHERHEIT, FIRMENPROFIL

13.1 IBM

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 PRODUKTPORTFOLIO

13.1.4 JÜNGSTE ENTWICKLUNGEN

13.2 CISCO

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 PRODUKTPORTFOLIO

13.2.4 JÜNGSTE ENTWICKLUNGEN

13.3 MCAFEE, LLC

13.3.1 UNTERNEHMENSÜBERSICHT;IA;

13.3.2 Umsatzanalyse

13.3.3 PRODUKTPORTFOLIO

13.3.4 JÜNGSTE ENTWICKLUNGEN

13.4 PALO ALTO NETWORKS

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 PRODUKTPORTFOLIO

13.4.4 JÜNGSTE ENTWICKLUNGEN

13.5 SECURONIX

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 PRODUKTPORTFOLIO

13.5.4 JÜNGSTE ENTWICKLUNGEN

13.6 LOGRHYTHM, INC.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 Umsatzanalyse

13.6.3 PRODUKTPORTFOLIO

13.6.4 JÜNGSTE ENTWICKLUNGEN

13.7 RAPID7

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 JÜNGSTE ENTWICKLUNGEN

13.8 FIREEYE, INC

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 JÜNGSTE ENTWICKLUNGEN

13.9 ORACLE

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 PRODUKTPORTFOLIO

13.9.4 NEUESTE ENTWICKLUNGEN

13.10 DELL, INC.

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 Umsatzanalyse

13.10.3 PRODUKTPORTFOLIO

13.10.4 NEUESTE ENTWICKLUNGEN

13.11 QUALYS, INC.

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 Umsatzanalyse

13.11.3 PRODUKTPORTFOLIO

13.11.4 NEUESTE ENTWICKLUNGEN

13.12 Bedrohungsverbindung

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 Umsatzanalyse

13.12.3 PRODUKTPORTFOLIO

13.12.4 NEUESTE ENTWICKLUNGEN

13.13 TRUSTWAVE HOLDINGS, INC.

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 Umsatzanalyse

13.13.3 PRODUKTPORTFOLIO

13.13.4 NEUESTE ENTWICKLUNGEN

13.14 ALIENVAULT, INC. (AT&T CYBERSECURITY)

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 Umsatzanalyse

13.14.3 PRODUKTPORTFOLIO

13.14.4 NEUESTE ENTWICKLUNGEN

13.15 FIREMON, LLC.

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 Umsatzanalyse

13.15.3 PRODUKTPORTFOLIO

13.15.4 NEUESTE ENTWICKLUNGEN

13.16 FUJITSU

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 Umsatzanalyse

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE ENTWICKLUNGEN

13.17 DELINEA

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 PRODUKTPORTFOLIO

13.17.4 NEUESTE ENTWICKLUNGEN

13.18 SWIMLANE INC.

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 PRODUKTPORTFOLIO

13.18.4 JÜNGSTE ENTWICKLUNGEN

13.19 SKYBOX SECURITY, INC.

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 Umsatzanalyse

13.19.3 PRODUKTPORTFOLIO

13.19.4 JÜNGSTE ENTWICKLUNGEN

13.20 SOFTSYS HOSTING

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 Umsatzanalyse

13.20.3 PRODUKTPORTFOLIO

13.20.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14. ZUGEHÖRIGE BERICHTE

15. FRAGEBOGEN

16. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.