Global Produce Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.18 Billion

USD

59.81 Billion

2025

2033

USD

40.18 Billion

USD

59.81 Billion

2025

2033

| 2026 –2033 | |

| USD 40.18 Billion | |

| USD 59.81 Billion | |

| % | |

|

Global Produce Packaging Market Segmentation, Nach Verpackungsart (Corrugated Boxes, Bags und Liners, Kunststoffbehälter, Trays und andere), Anwendung (Food Getreide, Gemüse und Früchte), Endbenutzer (Growers und Versender, Repackers und Einzelhandelsgeschäfte)- Industrietrends und Prognosen bis 2033

Produktion VerpackungsmarktÜberblick

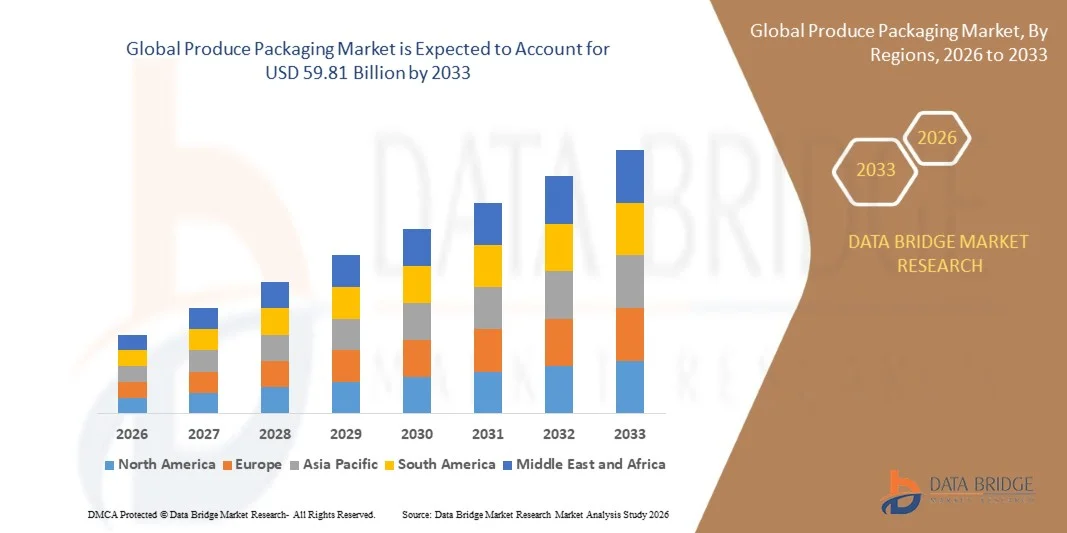

Der Produce Packaging Market wurde bei40,18 Mrd. USD im Jahr 2025und wird zu erreichen59,81 Mrd. USD bis 2033, in einemCAGR von 5,10 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch den zunehmenden Konsum von frischem Obst und Gemüse, die steigende Nachfrage nach sicheren und nachhaltigen Lebensmittelverpackungslösungen und die rasche Expansion von organisierten Einzelhandels- und E-Commerce-Verkaufskanälen getrieben wird. Die zunehmende Betonung auf die Reduzierung von Lebensmittelabfällen, die Verlängerung der Haltbarkeit und die Erhaltung der Produktqualität während des Transports und der Lagerung trägt weltweit zur weiteren Markterweiterung bei.

Der zunehmende globale Handel mit frischen Produkten, kombiniert mit strengeren Lebensmittelsicherheitsvorschriften und der Entwicklung von Verbraucherpräferenzen für Komfort und Nachhaltigkeit, ermutigt Züchter, Lebensmittelverarbeiter und Einzelhändler, fortschrittliche Verpackungslösungen zu übernehmen. Moderne Verpackungsformate wie recycelbare Behälter, atmungsaktive Folien, Muscheln, Puppen und modifizierte Atmosphärenverpackungen ersetzen in vielen Märkten zunehmend konventionelle Verpackungsmethoden. Diese Lösungen helfen, vor physikalischen Beschädigungen, Feuchtigkeitsverlusten und mikrobiellen Verunreinigungen zu schützen und dabei Frische und Sehreize zu erhalten. Darüber hinaus ermöglichen die Fortschritte in biologisch abbaubaren Materialien, intelligente Verpackungstechnologien und umweltfreundliche Verpackungsdesigns den Herstellern, Nachhaltigkeitsziele zu erreichen und gleichzeitig die Effizienz der Lieferkette zu verbessern und gleichzeitig erhebliche Wachstumschancen in den entwickelten und Schwellenländern zu schaffen.

Trends und Einblicke

- Nordamerika dominierte den Produktions-Verpackungsmarkt mit dem größten Umsatzanteil von 35,8% im Jahr 2025, unterstützt durch starke Nachfrage nach verpackten Frischobst und Gemüse, fortschrittliche Kühlketteninfrastruktur und strenge Lebensmittelsicherheitsvorschriften.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 8,1% von 2026 bis 2033 aufnimmt. Wachstum wird durch schnelle Urbanisierung, steigende Einwegeinkommen, Erweiterung von Supermarkt- und E-Commerce-Holzplattformen und Verbesserung der Kaltkettenlogistik in Schwellenländern vorangetrieben.

- Das Segment Corrugated Boxes hatte 2025 den größten Marktanteil von rund 38,6%, der durch seinen weit verbreiteten Einsatz bei der Beförderung von frischem Obst, Gemüse und Lebensmittelkörnern über die nationalen und internationalen Lieferketten getrieben wurde. Wellpappe Verpackung bietet eine überlegene Stapelfestigkeit, Lüftung, Wirtschaftlichkeit und Wiederverwertbarkeit, so dass es die bevorzugte Lösung für Züchter, Exporteure und Einzelhändler. Die zunehmende Frischproduktexporte und die steigende Nachfrage nach nachhaltigen Verpackungslösungen unterstützen weiterhin die Segmentherrschaft.

- Das Segment Plastic Containers wird von 2026 bis 2033 am schnellsten auf einem CAGR von 7,9% registriert, der durch die zunehmende Annahme von leichten, transparenten und schützenden Verpackungsformaten für frische Produkte angetrieben wird. Kunststoff-Container bieten eine verbesserte Produktsichtbarkeit, Feuchtigkeitsbeständigkeit und Schadensschutz während Transport und Einzelhandel Display. Die steigende Nachfrage nach Clamshell-Verpackungen, recycelbaren PET-Behältern und modifizierten Atmosphären-Verpackungsanwendungen beschleunigt die Segmenterweiterung auf entwickelten und aufstrebenden Märkten.

- Das Segment Fruits hielt 2025 den größten Marktanteil von rund 44,3 %, der durch hohe Verpackungsanforderungen an Beeren, Äpfel, Zitrusfrüchte, Trauben und tropische Früchte verursacht wurde. Frische Früchte benötigen Schutzverpackungslösungen, um die Brutalität zu minimieren, die Haltbarkeit zu verlängern und die visuelle Attraktivität in den Vertriebskanälen zu erhalten. Das Wachstum des internationalen Obsthandels und die steigende Nachfrage der Verbraucher nach frischen und verpackten Obstprodukten stärken weiterhin das Segmentwachstum.

- Das Segment Vegetables wird das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033, angetrieben durch den Verbrauch von frischem Gemüse, Salatmischungen und Convenience Food-Produkten, registrieren. Einzelhändler und Lebensmittelunternehmer übernehmen zunehmend fortschrittliche Verpackungstechnologien, um Frische zu erhalten und die Verderblichkeit zu reduzieren. Die Sensibilisierung für die Gesundheit und die Ausweitung der organisierten Lebensmitteleinzelhandelskanäle trägt weiter zum Segmentwachstum bei.

- Das Segment Growers and Shippers verzeichnete 2025 den größten Marktanteil von rund 47,8%, was auf die steigende Nachfrage nach Massentransportverpackungen und exportorientierten Produkthandlingslösungen zurückzuführen ist. Growers und Exporteure benötigen dauerhafte, belüftete und kostengünstige Verpackungssysteme, die beim Ernten, Lagern und Ferntransport Produkte schützen können. Die Expansion des globalen Agrarhandels und die Zunahme der Frischproduktexporte unterstützen weiterhin die Segmentführung.

- Das Segment Retail Stores wird das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach verbrauchertauglichen Verpackungen, nachhaltigen Verpackungsformaten und verbesserte Produktpräsentation, registrieren. Supermärkte, Hypermärkte und Spezialketten investieren zunehmend in attraktive und recycelbare Produkte, um die Kundenerfahrung zu verbessern und Lebensmittelabfälle zu reduzieren. Die zunehmende Durchdringung moderner Einzelhandelsformate und E-Commerce-Kräfte beschleunigt die Segmenterweiterung weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 40,18 Milliarden

- Voraussichtlicher Marktwert (2033): USD 59,81 Milliarden

- Prognose CAGR (2026–2033): 5,10 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Verpackungsmarkts produzieren

|

Attribute |

Herstellung von VerpackungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·durch Verpackungsart: Wellboxen, Taschen und Liner, Kunststoffbehälter, Trays und andere ·Anwendung: Lebensmittelkörner, Gemüse und Früchte ·Mit dem Endbenutzer: Growers und Versender, Repackers und Einzelhandelsgeschäfte |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Amcor plc(Schweiz) |

|

Marktmöglichkeiten |

• Steigende Annahme nachhaltiger und biologisch abbaubarer Verpackungslösungen • Ausbau von Fresh Produce E-Commerce und Cold Chain Distribution Networks |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Produktion VerpackungsmarktEntwicklung

Trend: Steigende Annahme nachhaltiger und intelligenter frischer Verpackungslösungen

Die steigende Nachfrage nach nachhaltigen, leichten und lagerlebensverlängernden Verpackungslösungen in der globalen Frischobst- und Gemüseindustrie verändert den Produktionsmarkt. Herkömmliche Verpackungsmaterialien stehen vor wachsender Kontrolle durch Umweltbelange, Plastikmüllverordnungen und wechselnde Verbraucherpräferenzen, ermutigende Züchter, Händler und Einzelhändler, wiederverwertbare, biologisch abbaubare, kompostierbare und intelligente Verpackungsalternativen mit verbesserten Nachhaltigkeitsprofilen anzunehmen.

Wichtige Lebensmitteleinzelhändler und -lieferanten implementieren zunehmend recycelbare PET-Clamshells, faserbasierte Tabletts und kompostierbare Filme, um Umweltauswirkungen zu reduzieren und gleichzeitig Produktneuheit zu erhalten. So haben führende Supermarktketten in ganz Nordamerika und Europa den Einsatz von recycelbaren Verpackungen für Beeren, grünen Grüns und frisch geschnittene Produkte erweitert, um den Nachhaltigkeitsverpflichtungen und den Erwartungen der Verbraucher gerecht zu werden. Modifizierte Atmosphären-Verpackungen (MAP)-Technologien gewinnen auch an Zugkraft, indem sie die Haltbarkeit verlängern und den Spoiler während des Transports und der Lagerung reduzieren.

Das rasante Wachstum von Online-Kräftigungsplattformen und grenzüberschreitenden Frischwarenhandel erhöht die Nachfrage nach Verpackungslösungen, die Haltbarkeit, Rückverfolgbarkeit und Produktschutz bieten. Darüber hinaus werden intelligente Verpackungstechnologien mit Frischeindikatoren, QR-basierten Rückverfolgbarkeitssystemen und temperaturüberwachenden Etiketten zur Verbesserung der Sichtbarkeit der Lieferkette und der Lebensmittelsicherheit angenommen. Im Jahr 2025 berichteten mehrere große Exporteure in Europa nach der Implementierung von fortschrittlichen atmungsaktiven Folienverpackungssystemen für frisches Obst und Gemüse während des Ferntransports.

Produktion von Verpackungsmarktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Frischproduzieren Erhaltung und Lebensmittelabbau

Die Reduzierung der Lebensmittelabfälle ist für Regierungen, Einzelhändler und Lebensmittelversorgungskettenbetreiber weltweit eine große Priorität geworden. Frisches Obst und Gemüse sind sehr verderblich und verletzlich gegen Feuchtigkeitsverlust, Verunreinigungen und körperliche Schäden während des Transports und der Lagerung, wodurch eine starke Nachfrage nach Verpackungslösungen, die die Produktqualität und die Haltbarkeit gewährleisten können.

Die Herstellung von Züchtern, Lebensmittelverarbeitern und Einzelhändlern setzt zunehmend fortschrittliche Verpackungsformate wie modifizierte Atmosphärenverpackungen, entlüftete Behälter, saugfähige Pads und atmungsaktive Folien ein, um die Verderbheit zu minimieren und die Frische zu verbessern. So übernehmen beispielsweise Beerenproduzenten und blattförmige Gemüselieferanten leistungsstarke Clamshell-Verpackungssysteme, um Produktschäden zu reduzieren und Qualität in den gesamten Vertriebsnetzen zu erhalten. Einzelhandelsketten investieren auch in Verpackungsinnovationen, um Lagerverluste zu reduzieren und die Kundenzufriedenheit zu verbessern.

In ähnlicher Weise fördern globale Initiativen zur Reduzierung der Lebensmittelverschwendung die Einführung von Verpackungstechnologien, die die Lagerbedingungen optimieren und die Produkt Langlebigkeit verbessern. Industriestudien, die im Laufe des Jahres 2024 in den großen Produktionsvertriebsnetzen in Nordamerika und Europa durchgeführt wurden, zeigten, dass fortschrittliche Produktverpackungslösungen im Vergleich zu herkömmlichen Verpackungsmethoden die Verluste nach der Ernte um etwa 15–25 % reduzierten, was eine verbesserte Effizienz und Rentabilität der Lieferkette unterstützt.

Key Restraint/Challenge: Rising Raw Materialkosten und Nachhaltigkeit Compliance Drucke

Die Verpackungsindustrie steht vor steigenden Herausforderungen im Zusammenhang mit den volatilen Rohstoffpreisen und den sich entwickelnden Umweltvorschriften. Die Hersteller stehen unter Druck auf die Balance von Leistung, Kosteneffizienz und Nachhaltigkeitsanforderungen, während sie auf recycelbare und biologisch abbaubare Verpackungsmaterialien übergehen.

Die Kosten für Pappe, recycelte Kunststoffe, biobasierte Polymere und Spezialverpackungsfolien haben sich in den letzten Jahren deutlich erhöht, was die Gesamtkosten der Verpackungsproduktion beeinflusst. Darüber hinaus erfordert die Einhaltung von Verpackungsabfällen, erweiterte Produzentverantwortungsprogramme und Einweg-Kunststoff-Einschränkungen kontinuierliche Investitionen in Produktneugestaltung und Materialinnovation. Kleinere Verpackungshersteller haben oft Schwierigkeiten, diese zusätzlichen Kosten zu absorbieren und gleichzeitig wettbewerbsfähige Preise zu halten.

Darüber hinaus ist das Erreichen einer optimalen Leistung aus nachhaltigen Materialien in hochfeuchtigen und erweiterten Lageranwendungen eine Herausforderung. Im Laufe des Jahres 2024 durchgeführte kommerzielle Bewertungen ergaben, dass bestimmte biologisch abbaubare Verpackungsmaterialien kürzere Haltbarkeitszyklen und höhere Produktionskosten als herkömmliche Kunststoffalternativen zeigten, wodurch Adoptionsbarrieren für kostensensitive Produkte Lieferanten und Händler geschaffen wurden.

Key Market Opportunity: Erweiterung der E-Commerce-Kräfte und nachhaltige Verpackungsinnovationen

Das rasante Wachstum des Online-Food-Einzelhandels, der Direkt-zu-Verbraucher-Produkte-Lieferservices und des internationalen Frisch-Food-Handels schaffen erhebliche Möglichkeiten für fortschrittliche Verpackungslösungen. Frische Produkte, die über E-Commerce-Kanäle verteilt werden, erfordern einen verbesserten Schutz, Temperaturstabilität und Haltbarkeitsmanagement in zunehmend komplexeren Logistiknetzwerken.

Einzelhändler und Verpackungshersteller entwickeln innovative Verpackungsformate, z.B. isolierte Behälter, recycelbare Schutzböden und intelligente Frische-Monitoring-Systeme, um die wachsende Nachfrage nach hauseigenen Obst und Gemüse zu unterstützen. In den Verbrauchermärkten steigt die Präferenz für umweltverträgliche Verpackungen beschleunigt die Annahme kompostierbarer Materialien, geformter Faserverpackungen und pflanzenbasierter Folien. Nachhaltige Verpackungsinitiativen, die von großen Lebensmitteleinzelhändlern gestartet werden, fördern die Investitionen in die Verpackungstechnologien der nächsten Generation.

Darüber hinaus verbessern Fortschritte in der aktiven Verpackung, antimikrobielle Beschichtungen und intelligente Etikettierungstechnologien die Transparenz der Produkte für die Konservierungs- und Lieferkette. Im Jahr 2025 wurden im Rahmen von Pilotprojekten, die im Bereich der Frischwarenversorgungsketten durchgeführt wurden, Verderbrücke von etwa 18–25 % und Verbesserungen der Logistikeffizienz von über 15 % nach der Implementierung von intelligenten Verpackungssystemen mit Frischeüberwachung und Echtzeit-Nachverfolgbarkeitsfunktionen gemeldet.

Herstellung von Verpackungsmarkt Scope

Der Markt wird auf der Grundlage von Verpackungstyp, Anwendung und Endbenutzer segmentiert.

- durch Verpackungsart

Auf der Grundlage des Verpackungstyps wird der Produktionsverpackungsmarkt in Wellboxen, Taschen und Liner, Kunststoffbehälter, Trays und andere segmentiert. Das Segment Corrugated Boxes hatte 2025 den größten Marktanteil von rund 38,6%, der durch seinen weit verbreiteten Einsatz bei der Beförderung von frischem Obst, Gemüse und Lebensmittelkörnern über die nationalen und internationalen Lieferketten getrieben wurde. Wellpappe Verpackung bietet eine überlegene Stapelfestigkeit, Lüftung, Wirtschaftlichkeit und Wiederverwertbarkeit, so dass es die bevorzugte Lösung für Züchter, Exporteure und Einzelhändler. Die zunehmende Frischproduktexporte und die steigende Nachfrage nach nachhaltigen Verpackungslösungen unterstützen weiterhin die Segmentherrschaft.

Das Segment Plastic Containers wird von 2026 bis 2033 am schnellsten auf einem CAGR von 7,9% registriert, der durch die zunehmende Annahme von leichten, transparenten und schützenden Verpackungsformaten für frische Produkte angetrieben wird. Kunststoff-Container bieten eine verbesserte Produktsichtbarkeit, Feuchtigkeitsbeständigkeit und Schadensschutz während Transport und Einzelhandel Display. Die steigende Nachfrage nach Clamshell-Verpackungen, recycelbaren PET-Behältern und modifizierten Atmosphären-Verpackungsanwendungen beschleunigt die Segmenterweiterung auf entwickelten und aufstrebenden Märkten.

- Anwendung

Auf der Grundlage der Anwendung wird der Produktionsverpackungsmarkt in Lebensmittelkörner, Gemüse und Früchte segmentiert. Das Segment Fruits hielt 2025 den größten Marktanteil von rund 44,3 %, der durch hohe Verpackungsanforderungen an Beeren, Äpfel, Zitrusfrüchte, Trauben und tropische Früchte verursacht wurde. Frische Früchte benötigen Schutzverpackungslösungen, um die Brutalität zu minimieren, die Haltbarkeit zu verlängern und die visuelle Attraktivität in den Vertriebskanälen zu erhalten. Das Wachstum des internationalen Obsthandels und die steigende Nachfrage der Verbraucher nach frischen und verpackten Obstprodukten stärken weiterhin das Segmentwachstum.

Das Segment Vegetables wird das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033, angetrieben durch den Verbrauch von frischem Gemüse, Salatmischungen und Convenience Food-Produkten, registrieren. Einzelhändler und Lebensmittelunternehmer übernehmen zunehmend fortschrittliche Verpackungstechnologien, um Frische zu erhalten und die Verderblichkeit zu reduzieren. Die Sensibilisierung für die Gesundheit und die Ausweitung der organisierten Lebensmitteleinzelhandelskanäle trägt weiter zum Segmentwachstum bei.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Produktverpackungsmarkt in Growers und Shippers, Repackers und Retail Stores segmentiert. Das Segment Growers and Shippers verzeichnete 2025 den größten Marktanteil von rund 47,8%, was auf die steigende Nachfrage nach Massentransportverpackungen und exportorientierten Produkthandlingslösungen zurückzuführen ist. Growers und Exporteure benötigen dauerhafte, belüftete und kostengünstige Verpackungssysteme, die beim Ernten, Lagern und Ferntransport Produkte schützen können. Die Expansion des globalen Agrarhandels und die Zunahme der Frischproduktexporte unterstützen weiterhin die Segmentführung.

Das Segment Retail Stores wird das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach verbrauchertauglichen Verpackungen, nachhaltigen Verpackungsformaten und verbesserte Produktpräsentation, registrieren. Supermärkte, Hypermärkte und Spezialketten investieren zunehmend in attraktive und recycelbare Produkte, um die Kundenerfahrung zu verbessern und Lebensmittelabfälle zu reduzieren. Die zunehmende Durchdringung moderner Einzelhandelsformate und E-Commerce-Kräfte beschleunigt die Segmenterweiterung weltweit.

Produktion VerpackungsmarktRegionale Analyse

Nordamerika produzieren Verpackungsmarkt Einblick

Nordamerika dominierte den Produktions-Verpackungsmarkt mit dem größten Umsatzanteil von 35,8% im Jahr 2025, unterstützt durch starke Nachfrage nach verpackten Frischobst und Gemüse, fortschrittliche Kühlketteninfrastruktur und strenge Lebensmittelsicherheitsvorschriften. Produzieren Sie Lieferanten und Einzelhändler in der Region hochwertig Verpackungslösungen, die Haltbarkeit verlängern, Lebensmittelabfälle reduzieren und Produktqualität während Transport und Lagerung erhalten. Die weit verbreitete Annahme nachhaltiger Verpackungsmaterialien, kombiniert mit wachsender Verbraucherpräferenz für Bequemlichkeit und Frische, verstärkt weiterhin das Marktwachstum im Einzelhandel und im Lebensmittelbereich.

U.S. Produce Packaging Market Insight

Der US-amerikanische Verpackungsmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch den zunehmenden Verbrauch von Frischprodukten und den Ausbau von organisierten Vertriebsnetzen im Einzelhandel getrieben wurde. Lebensmitteleinzelhandel priorisieren zunehmend Verpackungslösungen, die die Frische, Rückverfolgbarkeit und den Produktschutz verbessern. Die wachsende Nachfrage nach Fertigfrüchten, verpackten Salaten und Frischgemüse, kombiniert mit steigender Annahme von recycelbaren und kompostierbaren Verpackungsmaterialien, treibt die Branche weiter voran. Darüber hinaus trägt das rasche Wachstum der Online-Lieferdienste maßgeblich zur Markterweiterung bei.

Europa produziert Verpackungsmarkt Insight

Der europäische Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Umweltvorschriften und steigende Nachfrage nach nachhaltigen Lebensmittelverpackungslösungen. Der Fokus der Region auf die Reduzierung von Verpackungsabfällen und die Verbesserung der Kreislaufwirtschaftspraktiken beschleunigt die Annahme von recycelbaren, biologisch abbaubaren und faserbasierten Verpackungsmaterialien. Die europäischen Verbraucher suchen zunehmend nach umweltverträglichen Verpackungsformaten, während die Einzelhändler weiterhin in innovative Verpackungstechnologien investieren. Der Markt erlebt starkes Wachstum in den Bereichen frisches Obst, Gemüse und Bio-Produkte.

U.K. Produktion von Verpackungsmarkt Einblick

Der US-amerikanische Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach nachhaltiger Verpackung und steigenden Verbrauch an verpackten Frischprodukten getrieben wird. Die Händler ersetzen die konventionelle Kunststoffverpackung aktiv durch recycelbare und kompostierbare Alternativen, um Nachhaltigkeitsverpflichtungen und regulatorische Anforderungen zu erfüllen. Darüber hinaus ermutigt die wachsende Nachfrage nach Bequemlichkeitsnahrung, frischen Produkten und erstklassigen verpackten Obst und Gemüse eine breitere Übernahme fortschrittlicher Verpackungslösungen im ganzen Land.

Deutschland produziert Verpackungsmarkt Insight

Der deutsche Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch das zunehmende Bewusstsein für nachhaltige Verpackungspraktiken und die starke Nachfrage nach umweltfreundlichen Verpackungslösungen gefördert wird. Deutschlands etablierter Lebensmitteleinzelhandel und die Betonung auf die Abfallreduktion unterstützen die Annahme recyclebarer und wiederverwendbarer Verpackungsformate. Die Integration innovativer Verpackungstechnologien zur Verbesserung der Produktneuheit und zur Verringerung der Verderblichkeit wird immer häufiger. Die starke Verbraucherpräferenz für nachhaltige Produkte unterstützt weiterhin das Marktwachstum.

Asien-Pazifik produzieren Verpackungsmarkt Einblick

Der asiatisch-pazifische Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen und steigenden Verbrauch von verpackten frischen Lebensmitteln. Ausbau von Supermarktnetzen, Verbesserung der Kaltkettenlogistik und wachsender Frischproduktexporte sind die Nachfrage nach fortschrittlichen Verpackungslösungen in der gesamten Region. Darüber hinaus beschleunigen zunehmende Regierungsinitiativen zur Reduzierung von Lebensmittelabfällen und zur Verbesserung der Lebensmittelsicherheit die Einführung moderner Verpackungstechnologien.

Japan produziert Verpackungsmarkt Einblick

Der Japan-Produktions-Verpackungsmarkt wird durch den starken Fokus des Landes auf Lebensmittelqualität, Sicherheit und Produktpräsentation von 2026 bis 2033 die schnellste Wachstumsrate beobachten. Die japanischen Verbraucher legen großen Wert auf Frische und Bequemlichkeit und fördern den weit verbreiteten Einsatz von hochwertigen Verpackungslösungen. Die Annahme von leistungsstarken Verpackungsmaterialien, intelligenten Etikettiertechnologien und frischheitserhaltenden Verpackungsformaten nimmt im Einzelhandel zu. Darüber hinaus unterstützt die wachsende Nachfrage nach verpackten Frischobst und Gemüse unter den städtischen Verbrauchern die Markterweiterung.

China produziert Verpackungsmarkt Insight

Der China-Produktions-Verpackungsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf den wachsenden Lebensmitteleinzelhandel, die wachsende Bevölkerung der Mittelklasse und die steigende Nachfrage nach verpackten Frischprodukten zurückzuführen ist. China stellt einen der weltweit größten Obst- und Gemüsemärkte dar und schafft eine erhebliche Nachfrage nach effizienten Verpackungslösungen in der gesamten Inlands- und Exportversorgungskette. Das rasante Wachstum von E-Commerce-Kräftigungsplattformen, die Verbesserung der Kältekette-Infrastruktur und die steigende Übernahme nachhaltiger Verpackungsmaterialien sind zentrale Faktoren, die das Marktwachstum in China vorantreiben.

Produktion von Verpackungsmarktanteilen

Die Produce Packaging Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Amcor plc (Schweiz)

• Bemis Company Inc. (USA)

• Tetra Laval International SA (Schweiz)

• Mondi plc (USA)

• WestRock Company (USA)

• BASF SE (Deutschland)

• Sonoco Products Company (USA)

• Smurfit Kappa Group plc (Irland)

• Sealed Air Corporation (USA)

• Huhtamaki Oyj (Finnland)

• Gerresheimer AG (Deutschland)

• Ball Corporation (US)

• Ardagh Gruppe S.A. (Luxemburg)

• Crown Holdings, Inc. (USA)

• DS Smith plc (USA)

• Berry Global Inc. (USA)

• Reynolds Verpackung (US)

• Genpak LLC (USA)

• DuPont (US)

• Evergreen Packaging LLC (USA)

Neueste Entwicklungen in der Produktion Verpackungsmarkt

- Im Januar 2026 kündigte Amcor (AU) eine Erweiterung seiner Bioplastik-Anlage Wisconsin an, eine Initiative zur Kapazitätsverbesserung, die darauf abzielt, die Produktion von PLA-basierten Produkten um 50 % bis zum Q3 2026 zu steigern und gleichzeitig ein Kreislaufsystem zu integrieren. Diese Entwicklung soll die Effizienz der Lieferkette stärken, die Verwertung von recyceltem Material verbessern und die Position von Amcor in nachhaltiger Verpackung von Frischprodukten in Nordamerika stärken.

- Im Dezember 2025 hat Sealed Air (US) den Erwerb eines flexiblen Verpackungskonverters in Brasilien abgeschlossen, eine strategische Expansionsbewegung, die darauf abzielt, die jährliche Beutelproduktionskapazität um etwa 12.000 Tonnen in der Nähe von wichtigen fruchtproduzierenden Regionen zu erhöhen. Diese Akquisition wird die regionale Versorgungsreaktion verbessern, die Logistikkosten senken und die Wettbewerbsfähigkeit von Sealed Air in lateinamerikanischen Produktionsmärkten verbessern.

- Im November 2025 startete Mondi plc (U.K.) in Zusammenarbeit mit den großen Einzelhändlern Tesco, Carrefour und Rewe, einem kommerziellen Rollout, der darauf abzielt, Kunststoffböden durch recycelbare faserbasierte Alternativen zu ersetzen. Diese Initiative soll den Einzelhandel mit nachhaltiger Verpackung beschleunigen und die Führung von Mondi bei umweltfreundlichen Verpackungslösungen stärken.

- Im September 2025 führte die Berry Global Inc. (USA) eine neue Reihe kompostierbarer Verpackungslösungen für Obst und Gemüse ein, eine Produktinnovationsinitiative, die sich auf die Reduzierung von Kunststoffabfällen in der Frischprodukt-Versorgungskette konzentriert. Diese Markteinführung wird erwartet, dass Nachhaltigkeitsfokussierte Einzelhändler und Verbraucher gewinnen und den Marktanteil von Berry Global im Bereich biologisch abbaubare Verpackungen erweitern.

- Amcor plc (AU) hat im August 2025 eine Partnerschaft mit einem landwirtschaftlichen Technologieunternehmen zur Entwicklung biologisch abbaubarer Verpackungslösungen für frische Produkte, einem kollaborativen Innovationsanstrengung zur Verbesserung der Nachhaltigkeit und der Einhaltung von Umweltvorschriften eingegangen. Diese Initiative soll das Produktportfolio von Amcor verbessern und seine Positionierung in umweltfreundlichen Verpackungen in globalen Einzelhandelsnetzen stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.