Global Prostate Cancer Nuclear Medicine Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

605.78 Million

USD

1,468.04 Million

2025

2033

USD

605.78 Million

USD

1,468.04 Million

2025

2033

| 2026 –2033 | |

| USD 605.78 Million | |

| USD 1,468.04 Million | |

| % | |

|

Global Prostate Cancer Nuclear Medicine Diagnostics Market, Nach Typ (Eine Photon Emission Computed Tomography (SPECT) und Photon Emission Computed Tomography (PET)), Produkt (F-18, C11 und GA 68 PSMA), Anwendung (Hospitals, Kliniken und andere)- Industrietrends und Prognose bis 2033

Prostata Krebs Kernmedizin Diagnostik MarktÜberblick

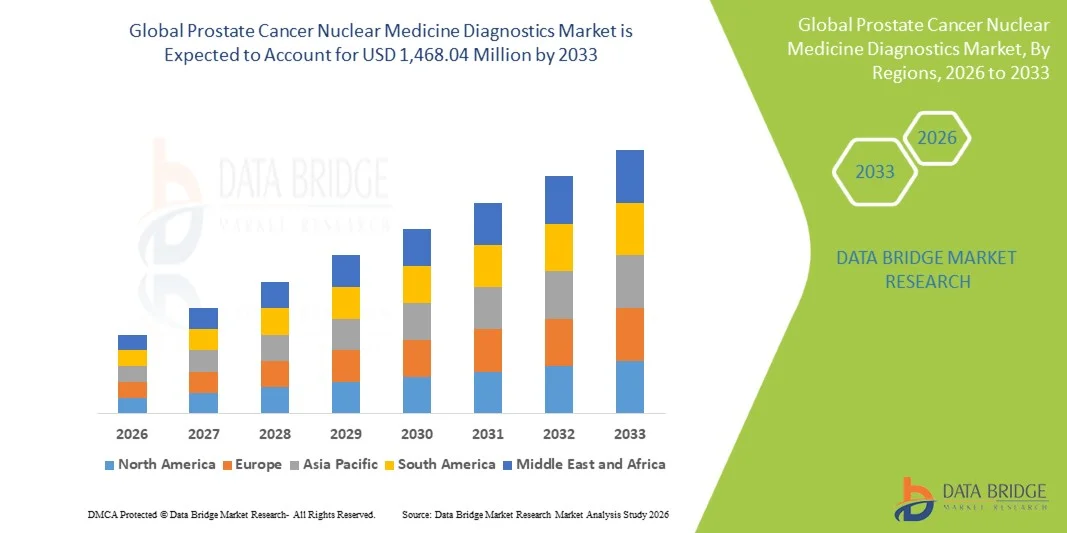

Der Prostatakrebs Nuklearmedizin Diagnostics Markt wurde auf605,78 Mio. USD im Jahr 2025und wird zu erreichen1,468,04 Mio. USD bis 2033, in einemCAGR von 11,70% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die zunehmende globale Prävalenz von Prostatakrebs, die zunehmende Annahme von PET/CT und PET/MRI-Bildgebungsmodalitäten und die zunehmende klinische Präferenz für die frühe und präzise molekulare Diagnose verursacht wird. Fortschritte bei Radiotracern, wie z.B. PSMA-zielgerichteten Bildverarbeitungsmitteln, erhöhen die Diagnosegenauigkeit und die Transformation der Krankheitsplanung und -behandlungsplanung.

Die zunehmende Belastung von Prostatakrebs bei alternden männlichen Bevölkerungen sowie eine verbesserte Gesundheitsinfrastruktur und der Ausbau des Zugangs zu nuklearen bildgebenden Einrichtungen erhöht die Marktakzeptanz deutlich. Darüber hinaus ist eine starke klinische Validierung der PSMA PET-Bildgebung bei der Erkennung von rezidivierendem und metastasierendem Prostatakrebs die Förderung breiter regulatorischer Zulassungen und die Integration in Onkologierichtlinien. Die zunehmenden Investitionen in die nuklearmedizinische Infrastruktur und die Umstellung auf personalisierte Onkologiediagnostik beschleunigen auch den Einsatz fortschrittlicher Bildgebungstechniken in Krankenhäusern und spezialisierten Krebszentren weltweit.

Trends und Einblicke

- Nordamerika dominierte den Prostate Cancer Nuclear Medicine Diagnostics Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch hohe Prostatakrebsprävalenz, fortgeschrittene PET-Imaging-Infrastruktur und starke Rückerstattungsrahmen für nuklearmedizinische Verfahren.

- Das Segment Positron Emission Computed Tomography (PET) führte den Markt mit einem Anteil von 72,6% im Jahr 2025, angetrieben durch seine überlegene diagnostische Genauigkeit, höhere Empfindlichkeit und Fähigkeit, Prostatakrebs in einem frühen molekularen Stadium

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 8,1% von 2026 bis 2033 sein, die durch steigende Krebsinzidenz, Verbesserung des Gesundheitszugangs und Erweiterung von Investitionen in nuklearen Bildgebungsanlagen in ganz China, Indien und Japan betrieben wird.

- Single Photon Emission Computed Tomography (SPECT) sind der am schnellsten wachsende Simulationstyp, der eine CAGR von 7,1% registriert, was den Anstieg der relativ niedrigen Kosten und die größere Zugänglichkeit in ressourcenbelasteten Gesundheitssystemen widerspiegelt.

- Das Segment Ga-68 PSMA dominierte die Produktkategorie mit einem Umsatzanteil von 48,3% im Jahr 2025, was durch seine hohe diagnostische Genauigkeit, starke Tumorspezifität und hervorragende Fähigkeit zur Erkennung von Prostatakrebsläsionen auch bei niedrigen PSA-Spiegeln führte.

- Das Krankenhaus entfiel auf 64,1% des Marktes, bevorzugt durch den hohen Patientenzufluss, die Verfügbarkeit fortschrittlicher PET/CT- und PET/MRI-Systeme und die starke Integration der Kernmedizin in Onkologie-Pflegewege.

- Das Segment F-18 ist die am schnellsten wachsende Produktkategorie, mit einem CAGR von 8,9%, angetrieben durch seine längere Halbwertszeit, überlegene Bildqualität und die Fähigkeit, zentralisierte Produktion und breitere Vertriebsnetze zu unterstützen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 605.78 Millionen

- Voraussichtlicher Marktwert (2033): USD 1.468.04 Millionen

- Prognose CAGR (2026–2033): 11.70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Prostatakrebs Nuklearmedizin Diagnostik MarktSegment

|

Attribute |

Prostatakrebs Nuklearmedizin Diagnostik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Siemens Healthineers AG(Deutschland) ·GE HealthCare(US) ·Koninklijke Philips N.V(Niederlande) ·CANON MEDICAL SYSTEME CORPORATION(Japan) ·Bildgebung von Bracco. (Italien) · Bayer AG (Deutschland) · Novartis AG (Schweiz) · Lantheus Holdings, Inc. (USA) · Telix Pharmaceuticals Limited (Australien) · Kurium Pharma (Frankreich) · Eckert & Ziegler SE (Deutschland) · Nordic Nanovector ASA (Norwegen) · ITM Isotope Technologies Munich SE (Deutschland) · Blue Earth Diagnostics Ltd (U.K.) · Fortgeschrittene Accelerator-Anwendungen (Frankreich) · Kardinal Health, Inc. (USA) · Nihon Medi-Physics Co., Ltd. (Japan) · SOFIE Biowissenschaften (USA) |

|

Marktmöglichkeiten |

· Schnelle Erweiterung von PSMA-gezielten PET-Trägern · Wachsende Übernahme von Hybrid-PET/MRI-Systemen in Onkologiezentren · Investitionen in die Zyklotroneninfrastruktur und die lokale Radiohandelsproduktion |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Prostatakrebs Nuklearmedizin Diagnostik Markttrends

Trend: Erweiterung der PSMA PET-Imaging in der klinischen Onkologie

PSMA-targeted PET-Bildgebung wird aufgrund seiner überlegenen Fähigkeit, sowohl primäre Tumore als auch metastasierende Läsionen frühzeitig zu erkennen, schnell zu einem Kernstandard in der Prostatakrebsdiagnose. Im Vergleich zu herkömmlichen CT- und Knochenscans bietet PSMA PET deutlich höhere Genauigkeit, was zu einer besseren Inszenierung der Präzision und einer verbesserten Behandlungsplanung in der Onkologiepraxis führt. Krankenhäuser und Krebszentren werden zunehmend PSMA-basierte Bildgebung in Routinediagnostik-Workflows einbetten, insbesondere für hochrisiko- und rezidive Prostatakrebsfälle.

So zeigt die zunehmende klinische Adoption von Radiotracern wie Gallium-68 PSMA-11 und Fluorine-18 DCFPyL in Nordamerika und Europa, wie sich die Nuklearmedizin in Richtung hochzielgerichteter molekularer Bildgebung verlagert, die Nachweisraten auch bei niedrigen PSA-Spiegeln verbessert und frühere therapeutische Interventionsentscheidungen ermöglicht.

Prostatakrebs Nuklearmedizin Diagnostik Marktdynamik

Key Market Driver: Steigende Nachfrage nach Früh- und Präzise Krebserkennung

Die zunehmende globale Inzidenz von Prostatakrebs, insbesondere bei alternden männlichen Populationen, treibt eine starke Nachfrage nach hochgenauen und nicht-invasiven diagnostischen Lösungen. Die nuklearmedizinischen Techniken wie PET/CT und PET/MRI gewinnen an Vorliebe, da sie es Klinikern ermöglichen, die Tumorbiologie auf molekularer Ebene zu visualisieren, anstatt sich nur auf anatomische Veränderungen zu verlassen. Dies verbessert die Früherkennung, Instandsetzungsgenauigkeit und Behandlungsüberwachung.

So wird z.B. die PSMA PET-Bildgebung bei Patienten mit biochemischer Rekursion nach Prostatektomie oder Strahlentherapie zunehmend eingesetzt, so dass Kliniker mikroskopische metastasierende Erkrankung erkennen können, dass die traditionelle Bildgebung oft nicht identifiziert wird, wodurch die Patientenmanagementergebnisse und die personalisierte Behandlungsplanung deutlich verbessert werden.

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Erreichbarkeit der Advanced Imaging

Trotz starker klinischer Vorteile ist die Einführung von Prostatakrebs-Kernarznei-Diagnostik durch hohe Kapital- und Betriebskosten eingeschränkt. PET/CT und PET/MRI-Systeme erfordern erhebliche Investitionen, zusammen mit teuren Radiotracern, Zyklotronenanlagen und spezialisierte Infrastruktur für die funkpharmazeutische Handhabung. Diese Kostenschranken begrenzen die Annahme in kleineren Krankenhäusern und aufstrebenden Gesundheitssystemen.

So führt z.B. in vielen Entwicklungsländern Asiens, Afrikas und Teilen Lateinamerikas die begrenzte Verfügbarkeit von PSMA PET-Scannern und die zentralisierte Radiotracer-Produktion zu langen Wartezeiten, hohen Out-of-Pocket-Aufwendungen für Patienten und reduzierten Zugang zu fortschrittlicher Diagnostik-Bildgebung und verlangsamt die Marktdurchdringung trotz steigender Krankheitslast.

Key Market Opportunity: Erweiterung der Radiopharmazeutischen Produktions- und Vertriebsnetze

Die zunehmende Entwicklung der lokalisierten radiopharmazeutischen Fertigungs- und Vertriebsinfrastruktur bietet eine große Chance für die Markterweiterung. Da die meisten PET-Tracker kurze Halbzeiten haben, sind effiziente regionale Produktions- und Lieferketten unerlässlich, um eine rechtzeitige diagnostische Abbildung zu gewährleisten. Investitionen in Zyklotronen, automatisierte Syntheseeinheiten und Krankenhaus-basierte Radiopharmazeutika verbessern die Zugänglichkeit und verringern die Abhängigkeit von Importen.

So ermöglicht die zunehmende Einrichtung regionaler PSMA-Tracer-Produktionszentren in Europa und Asien-Pazifik die Verfügbarkeit von Scans am selben Tag oder am nächsten Tag, die Reduzierung logistischer Verzögerungen, die Senkung der Kosten und die deutliche Verbesserung des Zugangs zu fortgeschrittenen Prostatakrebs-Diagnostik in städtischen und halbstädtischen Gesundheitseinrichtungen.

Prostata Krebs Nuklearmedizin Diagnostik Markt Scope

Der Markt für Prostatakrebs-Kernarzneimitteldiagnostik wird auf Basis von Typ, Produkt und Anwendung segmentiert

- Typ

Der Prostata Cancer Nuclear Medicine Diagnostics Market wird auf Basis des Typs in Single Photon Emission Computed Tomography (SPECT) und Positron Emission Computed Tomography (PET) segmentiert. Das PET-Segment dominierte den Markt mit einem Anteil von 72,6% im Jahr 2025, angetrieben durch seine überlegene Empfindlichkeit, höhere räumliche Auflösung und starke Fähigkeit, frühe metastasierende und wiederkehrende Prostatakrebs zu erkennen. Die PET-Bildgebung liefert funktionelle und molekulare Erkenntnisse, die die Staginggenauigkeit im Vergleich zu SPECT deutlich verbessern. Die weit verbreitete Integration mit CT- und MRI-Systemen verbessert die Diagnosegenauigkeit und die klinische Workflow-Effizienz. Die zunehmende Übernahme von PSMA PET-Tracern hat seine klinische Relevanz in der Onkologie weiter gestärkt. Auch die starke Unterstützung und Erstattung in entwickelten Märkten verstärken ihre Dominanz. Kontinuierliche technologische Weiterentwicklungen in hybriden Bildgebungssystemen erweitern die Nutzung in Krankenhäusern und Diagnosezentren weiter.

Das SPECT-Segment ist das am schnellsten wachsende Unternehmen, das eine CAGR von 7,1% von 2026 bis 2033 registriert, die durch seine relativ geringeren Kosten und die breitere Zugänglichkeit in ressourcenschonenden Gesundheitssystemen angetrieben wird. SPECT bleibt weit verbreitet für grundlegende Knochenscans bei Prostatakrebspatienten, insbesondere in Regionen, in denen die PET-Infrastruktur begrenzt ist. Kontinuierliche Verbesserungen in der SPECT-Bildgebungsauflösung und hybriden SPECT/CT-Systemen erhöhen die Diagnoseleistung. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern unterstützt die Adoption. Auch die zunehmende Nachfrage nach kostengünstigen diagnostischen Alternativen trägt zum Wachstum bei. Darüber hinaus bleibt SPECT in vielen Sekundarkrankenhäusern nach wie vor eine wichtige richtungsweisende nukleare bildgebende Modalität, die seine rasche Expansion in Entwicklungsregionen aufrechterhält.

- Nach Produkt

Auf Basis des Produkts wird der Markt in F-18, C-11 und Ga-68 PSMA-Radiotracers segmentiert. Das Segment Ga-68 PSMA dominierte den Markt mit einem Anteil von 48,3% im Jahr 2025, aufgrund seiner hohen diagnostischen Genauigkeit, starken Tumorspezifität und ausgezeichneten Fähigkeit, Prostatakrebsläsionen auch bei niedrigen PSA-Werten zu erkennen. Die generatorische Produktion ermöglicht die Vor-Ort-Verfügbarkeit, ohne dass Zyklotrone erforderlich sind, was es für klinikumbasierte Bildgebungszentren sehr praktisch macht. Die weit verbreitete klinische Adoption in Europa und Nordamerika unterstützt weiter ihre Führungsposition. Die Aufnahme in wichtige Onkologierichtlinien und starke regulatorische Zulassungen haben ihren Standardeinsatz in der PSMA PET-Bildgebung verstärkt. Seine Effizienz bei der Verbesserung der Staging- und Recurrence-Ergebnisse macht es in der klinischen Praxis sehr bevorzugt. Die kontinuierliche Erweiterung der PSMA-basierten Diagnostikprotokolle verstärkt seine Dominanz in nuklearmedizinischen Arbeitsabläufen.

Das F-18-Segment ist das am schnellsten wachsende, mit einem CAGR von 8,9% von 2026 bis 2033, angetrieben durch seine längere Halbwertszeit, überlegene Bildqualität und Fähigkeit, zentralisierte Produktion und breitere Vertriebsnetze zu unterstützen. F-18-markierte PSMA-Tracker ermöglichen eine groß angelegte kommerzielle Verteilung und eignen sich daher hervorragend für Regionen mit eingeschränkter Radiopharmazie-Infrastruktur. Die zunehmende Übernahme der F-18 PSMA PET-Bildgebung in Nordamerika und Asien-Pazifik beschleunigt das Wachstum. Starke klinische Leistung bei der Erkennung sowohl primärer als auch metastasierender Prostatakrebs erhöht die medizinische Vorliebe. Die Ausweitung der Investitionen in Zyklotronanlagen und die Herstellung von Radiotracer unterstützen die Annahme. Darüber hinaus machen F-18-Tracker eine verbesserte Logistik und eine breitere Zugänglichkeit im Vergleich zu Ga-68 einen entscheidenden Wachstumstreiber in der globalen Nuklearmedizindiagnostik.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Krankenhäuser, Kliniken und andere (diagnostische Bildgebungszentren, Forschungsinstitute und akademische Zentren) segmentiert. Das Hospital-Segment dominierte den Markt mit einem Anteil von 64,1% im Jahr 2025, angetrieben durch den hohen Patientenzufluss, die Verfügbarkeit von fortschrittlichen PET/CT- und PET/MRI-Systemen, und eine starke Integration der Kernmedizin in Onkologie-Pfadwege. Krankenhäuser dienen als primäre Zentren für komplexe Prostatakrebsdiagnose, Inszenierung und Behandlungsplanung. Die Präsenz von multidisziplinären Krebs-Pflegeteams verbessert die klinische Entscheidungsfindung und Diagnosegenauigkeit. Favorable Erstattungssysteme in entwickelten Regionen stärken die Akzeptanz auf Krankenhausbasis weiter. Kontinuierliche Investitionen in fortgeschrittene Bildgebungsinfrastrukturen erhöhen die betriebliche Effizienz. Krankenhäuser profitieren auch von etablierten radiopharmazeutischen Lieferketten und geschulten Nuklearmedizin-Spezialisten. Ihre Rolle als Referral-Hubs sorgt für konsequente diagnostische Volumen in Regionen.

Das Segment „Andere“ (Diagnostische Bildgebungszentren und Forschungsinstitute) ist der am schnellsten wachsende, mit einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch die zunehmende Dezentralisierung fortschrittlicher Bildgebungsdienste und steigender Nachfrage nach ambulanten Diagnoseeinrichtungen. Unabhängige Bildgebungszentren erweitern den Zugang zu PSMA PET-Scans, insbesondere in Regionen mit eingeschränkter Krankenhauskapazität. Forschungsinstitute übernehmen zunehmend nukleare Bildgebung für klinische Studien und theranostische Forschungsanwendungen. Geringere Wartezeiten und Kosteneffizienz ziehen eine wachsende Anzahl von Patienten an. Die Ausweitung der Kooperationen zwischen Pharmaunternehmen und akademischen Zentren beschleunigt die Innovation in der radiopharmazeutischen Entwicklung. Mobile und Satelliten-PET/CT-Einheiten verbessern den Zugang in halbstädtischen und unterbewahrten Regionen. Der zunehmende Fokus auf die Früherkennung und personalisierte Medizin erhöht das Wachstum in diesem Segment weiter.

Prostata Krebs Kernmedizin Diagnostik Markt Regionale Analyse

Nordamerika dominierte den Prostate Cancer Nuclear Medicine Diagnostics Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch hohe Prostatakrebsprävalenz, fortgeschrittene PET-Imaging-Infrastruktur und starke Rückerstattungsrahmen für nuklearmedizinische Verfahren. Die Region profitiert auch von der frühzeitigen Einführung von PSMA PET-Bildgebung, einer starken Präsenz führender radiopharmazeutischer Unternehmen und etablierter Onkologieversorgungsnetze. Die zunehmende klinische Integration der Präzisionsdiagnostik, der zunehmende Einsatz von PSMA-Tracern der nächsten Generation sowie steigende Investitionen in molekulare Bildgebungstechnologien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Prostate Cancer Nuclear Medicine Diagnostics Market Insight

Der US-amerikanische Prostatakrebs-Kernarzneimittel-Diagnostikmarkt zeigt starkes Wachstum aufgrund hoher Prostatakrebsprävalenz, fortgeschrittener PET/CT- und PET/MRI-Infrastruktur und einer starken Rückerstattungsunterstützung für Nuklearmedizinverfahren. Das etablierte Onkologie-Ökosystem des Landes, die frühe Annahme der PSMA PET-Bildgebung und die Präsenz führender radiopharmazeutischer Unternehmen treiben die Nachfrage in Krankenhäusern und Krebszentren. Darüber hinaus wird die zunehmende Betonung auf Präzisions-Cologie, die Ausweitung des klinischen Einsatzes von PSMA-Tracern der nächsten Generation und die zunehmende Investition in theranostische Ansätze beschleunigen die Marktakzeptanz in diagnostischen und Forschungsanwendungen.

Europa Prostata Krebs Kernmedizin Diagnostik Markt Insight

Der europäische Markt für Prostatakrebs-Kernarzneimittel-Diagnostik ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die von einer starken Gesundheitsinfrastruktur, einer weit verbreiteten Einführung von PSMA PET-Imaging und unterstützenden regulatorischen Rahmenbedingungen für Radiopharmazeutika angetrieben werden. Die Region profitiert von fortgeschrittenen nuklearmedizinischen Einrichtungen, starken Forschungskooperationen und einer hohen Integration der molekularen Bildgebung in Onkologie-Pfadwege. Steigende Investitionen in Radiotracer der nächsten Generation, wachsender Einsatz von PET/CT bei der Prostatakrebsinszenierung und starke klinische Leitlinie unterstützen weiterhin die Markterweiterung in ganz Europa.

U.K. Prostatakrebs Nuklearmedizin Diagnostik Markt Insight

Der US-amerikanische Prostatakrebs-Kernarzneimittel-Diagnostikmarkt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Annahme von PSMA PET-Imaging in öffentlichen Gesundheitssystemen und steigende Investitionen in die nuklearmedizinische Infrastruktur. Die wachsende Nachfrage nach Früh- und genauer Prostatakrebsdiagnostik treibt die Integration von PET/CT in klinische Wege. Darüber hinaus stellen die Erweiterung der radiopharmazeutischen Produktionskapazitäten, die starke klinische Forschungsaktivität und die zunehmende Fokussierung auf die Präzisionsdiagnostik die USA als Schlüsselfaktor innerhalb des europäischen Marktes dar.

Deutschland Prostatakrebs Nuklearmedizin Diagnostik Markt Insight

Der Markt für Prostatakrebs-Kernarzneimitteldiagnostik erweitert sich aufgrund starker klinischer Forschungskapazitäten, fortgeschrittener Krankenhausinfrastruktur und hoher Einführung von PET-basierten Bildgebungstechnologien stetig. Deutsche Gesundheitseinrichtungen nutzen zunehmend PSMA PET zur Inszenierung, Recurrenzerkennung und Therapieüberwachung bei Prostatakrebspatienten. Kontinuierliche Investitionen in radiopharmazeutische Innovation, starke Zusammenarbeit zwischen akademischen Zentren und Branchenakteuren und wachsender Fokus auf molekularer Bildgebungsgenauigkeit treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Prostata Krebs Kernmedizin Diagnostik Markt Insight

Der asiatisch-pazifische Prostatakrebs-Kernarznei-Diagnostik-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Prostatakrebs-Inzidenz, Verbesserung der Gesundheitsinfrastruktur und zunehmende Einführung fortschrittlicher Bildgebungstechnologien in China, Indien und Japan. Das zunehmende Bewusstsein für die Früherkennung von Krebs, die Ausweitung von nuklearmedizinischen Einrichtungen und steigende Investitionen in PET/CT-Systeme unterstützen die regionale Markterweiterung. Die zunehmende Regierung konzentriert sich zudem auf die Modernisierung des Gesundheitswesens und die zunehmende Verfügbarkeit von Radiotracern beschleunigt die Adoption in städtischen und halbstädtischen Gesundheitszentren.

Japan Prostata Krebs Kernmedizin Diagnostik Markt Insight

Der japanische Markt für Prostatakrebs-Kernarzneimittel-Diagnostik zeigt durch eine starke technologische Annahme in der Gesundheitsversorgung, hochwertige Bildgebungsinfrastruktur und eine zunehmende Nutzung der PSMA PET-Bildgebung in der Onkologie-Krankheit. Japanische Krankenhäuser und Forschungsinstitute integrieren aktiv fortschrittliche nukleare Medizintechniken zur Früherkennung und Therapieüberwachung. Darüber hinaus tragen zunehmender Fokus auf Präzisionsmedizin, starke regulatorische Unterstützung für Radiopharmazeutika und kontinuierliche Innovation in Bildgebungstechnologien zur Markterweiterung in Japan bei.

China Prostata Krebs Kernmedizin Diagnostik Markt Insight

Der Markt für Prostatakrebs-Kernarzneimittel-Diagnostik wächst rasant, angetrieben durch die Erhöhung der Prostatakrebs-Inzidenz, die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Einführung von PET/CT-Bildgebungssystemen. Starke staatliche Investitionen in die Onkologieversorgung, die wachsende Einrichtung von nuklearmedizinischen Abteilungen und die zunehmende Verfügbarkeit von PSMA-Radiotracern erhöhen die Marktnachfrage erheblich. Darüber hinaus sind schnelle technologische Weiterentwicklungen, die Erweiterung der radiopharmazeutischen Produktionskapazitäten und das zunehmende Bewusstsein für die Frühkrebserkennung China als einer der am schnellsten wachsenden Märkte weltweit positioniert.

Prostatakrebs Nuklearmedizin Diagnostik Marktanteil

Die Prostatakrebs-Kernarzneimitteldiagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Bracco Imaging S.p.A. (Italien)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- Lantheus Holdings, Inc. (USA)

- Telix Pharmaceuticals Limited (Australien)

- Curium Pharma (Frankreich)

- Eckert & Ziegler SE (Deutschland)

- Nordischer Nanovector ASA (Norwegen)

- ITM Isotope Technologies Munich SE (Deutschland)

- Blue Earth Diagnostics Ltd (U.K.)

- Advanced Accelerator Applications (Frankreich)

- Kardinal Health, Inc. (USA)

- Nihon Medi-Physics Co., Ltd. (Japan)

- SOFIE Biowissenschaften (USA)

Aktuelle Entwicklungen im Prostatakrebs Nuklearmedizin Diagnostikmarkt

- Im Januar 2025 erhielt Novartis die FDA-Zulassung für eine erweiterte Indikation von Pluvicto (Lu-177 PSMA-Therapie), die den Einsatz in früheren Behandlungslinien für metastasierende kastrationsresistente Prostatakrebspatienten ermöglicht. Durch diese Erweiterung wurde die Bedeutung der PSMA PET-Bildgebung für die frühere Patientenidentifikations- und Behandlungsplanung erhöht. Sie verstärkte die Integration von diagnostischen und therapeutischen Nuklearmedizinanwendungen in die Onkologie. Die weiter beschleunigte Nachfrage nach PSMA-basierten Bildgebungsworkflows in Krankenhäusern und Krebszentren

- Im Juni 2023 aktualisierte das National Comprehensive Cancer Network (NCCN) seine klinischen Leitlinien für Prostatakrebs, um PSMA PET-Bildgebung als bevorzugte Modalität für die Staging- und biochemische Recurrence-Bewertung zu empfehlen. Dies markierte eine große klinische Verschiebung von konventionellen CT- und Knochenscan-basierten Diagnostiken in Richtung fortgeschrittener molekularer Bildgebung. Das Update erhöhte das Vertrauen des Arztes und die Annahme von PSMA PET in die Entscheidungsfindung der routinemäßigen Onkologie. Darüber hinaus unterstützte sie eine breitere Akzeptanz der Rückzahlung im Gesundheitswesen

- Im März 2022 kündigte Novartis die FDA-Zulassung von Pluvicto (Lu-177 vipivotide tetraxetan), der ersten gezielten Radioligand-Therapie für PSMA-positive metastasierende kastrationsbeständige Prostatakrebs an. Obwohl ein therapeutisches Produkt, ist es direkt mit der nuklearmedizinischen Diagnostik verbunden, da PSMA PET-Bildgebung für die Patientenauswahl erforderlich ist. Die Genehmigung markierte einen wichtigen Meilenstein in der Theranostik, die Integration von Diagnose und gezielte Behandlung innerhalb der Kernmedizin-Workflows. Es erhöht die Nachfrage nach PSMA PET-Bildgebungsinfrastruktur und Radiotracer-Verfügbarkeit

- Im Dezember 2021 kündigte Telix Pharmaceuticals die FDA-Zulassung von Illuccix (Gallium Ga-68 PSMA-11 Kit) an, die die Vorbereitung von PSMA PET-Bildgebungsmitteln für die Prostatakrebsdiagnostik ermöglicht. Die Genehmigung erweiterte den Zugang zu generatorbasierten Radiotracern, reduzierte Abhängigkeit von der Cyclotron-Infrastruktur und verbessert die Verfügbarkeit in nuklearmedizinischen Abteilungen. Illuccix spielte eine Schlüsselrolle bei der Skalierung von PSMA PET-Bildgebung über mehrere klinische Einstellungen hinweg. Die Entwicklung unterstützte die breitere Einführung von Präzisions-Onkologie-Diagnostik in städtischen und regionalen Gesundheitseinrichtungen

- Im Mai 2021 erhielt Lantheus die US-FDA-Zulassung für Pylarify (piflufolastat F 18), einen PSMA-gezielten PET-Imaging-Agent zur Prostatakrebserkennung. Der Start markierte eine große Weiterentwicklung der nuklearmedizinischen Diagnostik, indem es eine hochgenaue Identifizierung von Prostatakrebsläsionen sowohl in Erstinszenierungen als auch in Wiederholungsfällen ermöglichte. Pylarifys F-18-Isotop bot eine längere Halbwertszeit, was eine breitere Verteilung und verbesserte Zugänglichkeit gegenüber früheren Tracern ermöglichte. Seine Zulassung beschleunigte die Verschiebung zur molekularen Bildgebung in der Routine-Onkologie-Praxis deutlich. Die Entwicklung verstärkte die PSMA PET-Adoption in Krankenhäusern und Bildgebungszentren in den USA

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.