Global Protective Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Schutzverpackungen nach Produkttyp (flexibel, starr, halbstarr), Material (Kunststoffe, Papier & Pappe, Schaumstoff, Metall, Sonstige), Anwendung (Polsterung, Verpackung, Hohlraumfüllung, Blockierung & Abstützung, Isolierung, Sonstige), Endverbraucher (Automobilindustrie (2900), Industrie, Handel (Einzelhandel) (4700), Logistik (4900), Sonstige), Vertriebskanal (direkt, indirekt) – Branchentrends und Prognose bis 2033

Was ist die Schutzverpackung Markt Größe und Wachstum Rate

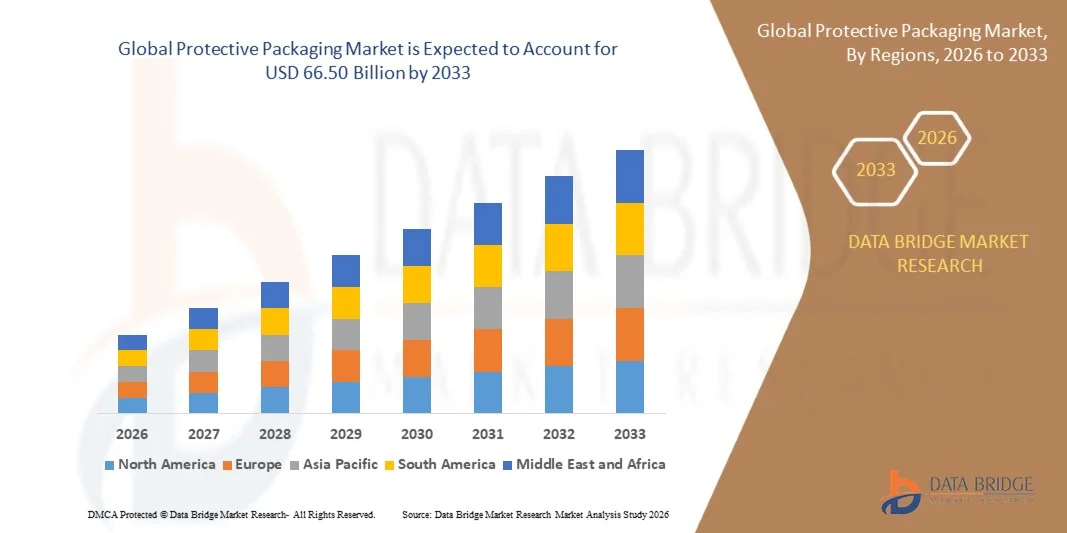

- Wie pro Data Bridge Market Research Analysis Die globale Marktgröße für Schutzverpackungen wurde geschätzt66,50 Milliarden USD bis 2033von40,43 Milliarden USD in 2025, wächst mitCAGR von 6,5%während des Prognosezeitraums

- Der globale Schutzverpackungsmarkt zeigt ein stetiges Wachstum, unterstützt durch eine starke Nachfrage aus Endverbraucher-Industrien wie Chemikalien, Lebensmittel & Getränke, Baumaterialien und Landwirtschaft, die durch einen erhöhten Bedarf an sicheren Handhabung, Lagerung und Transport von Waren angetrieben wird.

- Die weltweite Handels- und Exporttätigkeit sowie das Wachstum in der Massentransport- und Querregionenlogistik tragen maßgeblich zur Erweiterung von Schutzverpackungslösungen in der gesamten Region bei.

- Fortschritte in der Lagerautomatisierung, in digitalen Inventarsystemen und in der spezialisierten Logistik-Infrastruktur, einschließlich temperaturgesteuerter Lagerung, verklebten Lagern und integrierten Vertriebszentren, verbessern die betriebliche Effizienz und unterstützen die Marktskalierbarkeit.

Marktgröße und Prognose

- Globaler Marktwert (2025):66,50 Mrd. USD

- Voraussichtlicher Marktwert (2033):40,43 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.5%

Schutzverpackungsmarktanalyse

- Der Schutzverpackungsmarkt hat ein stetiges Wachstum, das von steigender Nachfrage aus Industrien wie Lebensmittel & Getränken, Chemikalien, Pharmazie, Elektronik und Industriegütern angetrieben wird, wo die Produktsicherheit bei Lagerung und Transport entscheidend ist.

- Nordamerika dominiert den Markt, mit 39,84% Anteil, unterstützt durch seine starke Fertigungsbasis, fortschrittliche Logistik-Infrastruktur und hohe Exportaktivitäten in ganz Global.

- Asia-Pacific ist der am schnellsten wachsende regionale Markt, mit einem robusten CAGR von 7,8%. Die rasche Industrialisierung, der Ausbau des E-Commerce und die steigende Exporttätigkeit in Ländern wie China, Indien und Südostasien sind wichtige Wachstumstreiber. Die Region profitiert von der steigenden Nachfrage nach Schutzverpackungen in Elektronik, Konsumgütern und Automobilkomponenten.

- Das Segment Flexible Schutzverpackungen führt den Markt und hält aufgrund seiner Wirtschaftlichkeit, Leichtigkeit, Handhabung und Eignung für vielfältige Anwendungen einen Anteil von 66,71%.

- Die zunehmende Übernahme fortschrittlicher Logistiklösungen, Lagerautomatisierung und E-Commerce-Vertriebsnetzwerke beschleunigt die Nachfrage nach leistungsstarken Schutzverpackungslösungen.

- Die zunehmende Betonung auf Nachhaltigkeit, recycelbare Materialien und die Einhaltung regulatorischer Standards, zusammen mit Wertschöpfungsverpackungen, verstärkt das langfristige Marktwachstum.

Bericht Umfang und Schutzverpackung Marktsegmentierung

|

Attribute |

Schutzverpackung Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Schutzverpackungsmarkt

„Integration von Smart & Advanced Technologies„

- Intelligente Tracking-Technologien wie RFID, QR-Codes und IoT-fähige Sensoren werden zunehmend in Schutzverpackungen integriert, um Echtzeit-Tracking von Sendungen zu ermöglichen, die Inventarsicht zu verbessern und Verlust oder Diebstahl während des Transports zu reduzieren.

- In Verpackungen eingebettete Condition-Monitoring-Lösungen helfen Temperatur, Feuchtigkeit, Schock und Vibration zu verfolgen, um die Produktintegrität zu gewährleisten – insbesondere für empfindliche Waren wie Elektronik, Pharma und Lebensmittel.

- Automatisierung und Robotik in Verpackungslinien verbessern die Effizienz durch die Verbesserung der Verpackungsgeschwindigkeit, Konsistenz und Genauigkeit und reduzieren die Arbeitsabhängigkeit und die Betriebskosten.

- Erweiterte Materialien und intelligente Dämpfungssysteme werden entwickelt, um erhöhte Schlagzähigkeit, adaptiver Schutz und optimierte Materialnutzung zu gewährleisten, leichte und nachhaltige Verpackungsziele zu unterstützen.

- Die digitale Integration mit Logistik- und Lagermanagementsystemen (WMS) ermöglicht datengesteuerte Entscheidungsfindung, vorausschauende Wartung und nahtlose Koordination über Lieferketten und verbessert die Gesamtbetriebsleistung.

Für das Gericht

- Im April 2025 hat Sonoco den Erwerb des flexiblen Verpackungsgeschäfts von TC Transcontinental abgeschlossen und seine flexiblen und automatisierten Verpackungsfähigkeiten verbessert, was Sonocos tech-enabled-Angebote und Schutzlösungen-Portfolio erweitert.

- Im März 2024 unterzeichnete Sealed Air eine strategische Partnerschaft mit der DHL Supply Chain, um nachhaltigere Schutzverpackungslösungen über das weltweite Logistiknetz von DHL zu entwickeln und sich auf Effizienz und reduzierte Umweltauswirkungen zu konzentrieren.

- Im Februar 2025 hat Flexible Packaging Partners den Erwerb von New Tech Plastics, einem Blasfolienhersteller, abgeschlossen, so dass das Unternehmen Fertigungskapazitäten skalieren und erweiterte, benutzerdefinierte Schutzlösungen für Industriekunden einführen kann.

- Im November 2025 kündigte Alexander Watson Associates (AWA) die Akquisition des Active & Intelligent Packaging Industry Association (AIPIA) an, sein intelligentes Verpackungs-Know-how, Analyse- und Service-Angebote zu erweitern – die Position im intelligenten/verbundenenen Verpackungsraum zu stärken.

Schutzverpackungsmarktdynamik

Fahrer

„Wachstum im internationalen Handel“

- Der wachsende internationale Handel erhöht die Nachfrage nach Schutzverpackungen, da die Unternehmen höhere Mengen an Waren über längere und komplexere Lieferketten bewegen. Exporteure liefern Produkte über mehrere Handhabungspunkte wie Häfen, Lagerhallen, Zolleinrichtungen und Vertriebszentren, was das Risiko von Auswirkungen, Vibrationen, Kompression und Umweltbelastung erhöht.

- Schutzverpackungen helfen Unternehmen, Produktschäden zu verhindern, Rücksendungen zu reduzieren und Qualitätsstandards zu erhalten, während Waren über See, Luft, Schiene und Straße über Grenzen hinweg reisen. Der grenzüberschreitende Handel treibt auch die Hersteller dazu, unterschiedliche regulatorische, Kennzeichnungs- und Sicherheitsanforderungen in verschiedenen Ländern einzuhalten.

- Schutzverpackungslösungen unterstützen diese Anforderungen durch die Bereitstellung von Tamperbeständigkeit, Feuchtigkeitsregelung, Wärmedämmung und Kontaminationsprävention, insbesondere für Pharma-, Elektronik-, Automobilkomponenten und Lebensmittelprodukte.

Rechtssachen

- Im Oktober 2024 revidierte die Welthandelsorganisation (WTO) ihre Prognose für das Wachstum des Welthandels in 2024 auf 2,7%, leicht von der vorherigen Schätzung von 2,6% und auf 3,0% in 2025.

- Im November 2025 werden laut Presseinformationsbüro die Gesamtexporte Indiens (Merchandise und Services kombiniert) für November 2025 auf 73,99 Mrd. USD geschätzt, was ein positives Wachstum von 15,52% gegenüber November 2024 verzeichnet.

- Im November 2025 berichtete das Nationale Statistikamt von Vietnam, dass der Gesamtumsatz bis Ende November um 840 Mrd. USD lag, um 17,2 Prozent von einem Jahr zuvor. Die Exporte erreichten mehr als 430 Milliarden USD, ein 16,1 Prozent Gewinn, der bereits das Gesamtjahr 2024 erreichte.

- Im November 2025 erreichte der Wert des gesamten britischen Handels in den 12 Monaten bis Ende September 2025 nach Angaben des Amtes für Nationale Statistik (ONS) 2,518,47 Mrd. USD, in den letzten 12 Monaten 5,1%.

Zurückhaltung/Challenge

„Volatilität im Rohstoff“

- Die Volatilität der Rohstoffpreise erschwert die Nachfrage nach Schutzverpackungen, da häufige Kostenschwankungen die Produktionsbudgets und Preisstrategien stören. Sudden Erhöhung der Zellstoff-, Papier- und Harzpreise erhöhen die Produktionskosten für Schutzverpackungshersteller, was sie dazu zwingt, die Produktpreise für Endverbraucher zu erhöhen.

- Viele Kunden, vor allem kleine und mittlere Unternehmen, reagieren durch die Reduzierung der Verpackungsnutzung, die Verschiebung auf minderwertige Materialien oder die Verzögerung von Beschaffungsentscheidungen, die die Nachfrage direkt unterdrücken. Unstabile Rohstoffpreise schaffen auch Unsicherheit über Lieferketten und entmutigen langfristige Investitionen in fortschrittliche Schutzverpackungslösungen. Die Hersteller kämpfen, um Verträge zu schließen, Gewinnmargen zu halten und Kapazitätserweiterung zu planen, wenn sich die Kosten der Eingabe unvorhersehbar ändern.

- Dadurch priorisieren Unternehmen die Kostenkontrolle über die Verpackungsleistung und die Nachhaltigkeitssteigerungen, was die Annahme hochwertiger Schutzverpackungsprodukte verlangsamt und das Gesamtmarktwachstum zurückhält.

Rechtssachen

- Im Oktober 2024 berichtete The Times of India, dass Kraftpapier, ein Schlüsselrohstoff für Wellpappe, „in den letzten drei Monaten um mehr als 20% gerockt“, wodurch die Hersteller von Wellpappe einen hohen Kostendruck aufwiesen.

- Im Februar 2025 stellte der Papier- und Zellstoffzeit-Newsletter fest, dass die Abschreibung der indischen Rupie und die steigenden globalen Zellstoffpreise (Weichholzzellstoff, zitiert um USD 890/ton) die Kosten für importierte Rohstoffe für lokale Papierhersteller deutlich erhöht.

- Im März 2021 berichtete The Economic Times, dass die indischen Wellbox-Hersteller einer Rohstoffkrise gegenüber standen, da die Kraftpapierpreise in den letzten Monaten stark gestiegen waren, angetrieben durch erhöhte Zellstoff- und Papierexporte nach China, wodurch ein erheblicher Kostendruck auf Verpackungslieferanten herrschte.

- Im Juli 2022 berichtete das Tissue World Magazine, dass in Global der Preis von eucalyptus auf USD 1.380 pro Tonne steigen wird, während es in Nordamerika seine Preise um USD 40 pro Tonne erhöhen wird, was bedeutet, dass die Kosten für eine Tonne Eucalyptuszellstoff jetzt USD 1.610 sein werden.

Schutzverpackung Marktbereich

Der globale Schutzverpackungsmarkt ist in fünf bemerkenswerte Segmente unterteilt, die auf Produkttyp, Material, Anwendung, Endbenutzer, Distribution Channel basieren.

Nach Produkttyp

Auf Basis des Produkttyps wird der globale Schutzverpackungsmarkt in Flexibel, Rigid, Semi-Rigid segmentiert.

Das Segment Flexibel wird den Markt mit 66,83% Marktanteil dominieren und mit dem höchsten CAGR von 6,7% aufgrund seiner weit verbreiteten Annahme in der E-Commerce-, Logistik- und Konsumgüterindustrie, angetrieben durch seine Leichtigkeit, Kosteneffizienz und Vielseitigkeit. Flexible Schutzverpackungslösungen wie Luftkissen, Blasenumschlingung, Schaumstoffumschlingungen, Papierfüller und Dämpfungsumhüllungen bieten effektive Stoßdämpfungs- und Leerfüllfähigkeiten und reduzieren das Gesamtpaketgewicht und Transportkosten. Das rasante Wachstum des Online-Handels und der Direktversand hat die Nachfrage nach flexiblen Verpackungen deutlich erhöht, da diese Materialien einfach zu bedienen, skalierbar und an Produkte unterschiedlicher Formen und Größe anpassbar sind.

Von den Materialien

Auf der Basis Material wird der globale Schutzverpackungsmarkt in Kunststoffe, Papier & Karton, Schaum, Metall, Andere segmentiert.

Das Segment Plastics wird durch seine überlegene Haltbarkeit, Vielseitigkeit und Wirtschaftlichkeit in einer Vielzahl von Anwendungen mit 41,32% Marktanteil und CAGR von 6,9% dominieren. Kunststoffe wie Polyethylen (PE), Polypropylen (PP), Polyurethan (PU) und Polyvinylchlorid (PVC) bieten eine ausgezeichnete Dämpfung, Schlagzähigkeit, Feuchtigkeitsschutz und Flexibilität, so dass sie sich hervorragend für den Schutz von Produkten während des Transports und der Lagerung eignen. Diese Materialien sind weit verbreitet in flexiblen Verpackungsformaten wie Luftkissen, Blasenumschlag und Schutzfolien sowie in starren und halbstarren Lösungen, die die Nachfrage in den Bereichen E-Commerce, Elektronik, Automotive, Pharma und Industrie unterstützen. Kunststoffe ermöglichen auch leichte Verpackungen, die die Versandkosten senken und die Logistikeffizienz verbessern.

Anwendung

Auf Basis der Anwendung wird der globale Schutzverpackungsmarkt in Kissen, Wrapping, Void Filling, Blocking & Bracing, Insulation, Andere segmentiert.

Das Segment Cushioning wird mit 39,01% Marktanteil CAGR von 7,0% durch wachsende Notwendigkeit, Produkte vor Schock, Vibration und Schlagschäden in immer komplexeren Lieferketten zu schützen, den Markt dominieren. Kissing-Lösungen sind weit verbreitet in Branchen wie E-Commerce, Elektronik, Konsumgüter, Pharmazeutika und Automotive, wo die Vermeidung von Bruch und Produktrückgängen eine entscheidende Priorität ist. Die schnelle Erweiterung der Online-Händler- und Heimzustellungsdienste hat die Nachfrage nach effektiven Polstermaterialien deutlich erhöht, die Gegenstände während mehrerer Handhabungsstufen und der Lieferung von Lastenkilometern schützen können. Kussstoffe wie Blasenumschlag, Schaumstoffeinsätze, Luftkissen und geformte Zellstoff bieten einen anpassungsfähigen Schutz für Produkte verschiedener Formen, Größen und Gewichte, wodurch sie sehr vielseitig und kostengünstig.

Durch die Endverwendung

Auf Basis von End User wird der globale Schutzverpackungsmarkt in Automotive (2900), Industry, Trade (Retail) (4700), Logistics (4900), Others segmentiert.

Das Segment Automotive (2900) wird mit einem Marktanteil von 36,00 % und einem Marktanteil von 7,2 % aufgrund des hohen Wertes, der Komplexität und der Sensibilität von Automobilkomponenten und -systemen, die einen robusten Schutz während Transport und Lagerung erfordern, den Markt dominieren. Automobilhersteller und -lieferanten handhaben eine breite Palette von Teilen, darunter Motoren, Getriebe, elektronische Module, Karosseriepaneele und Präzisionskomponenten, die alle gegen Schock, Vibration, Feuchtigkeit und Korrosion anfällig sind. Schutzverpackungslösungen wie Formschalen, Schaumstoffblöcke, Wellpappe und individuelle Polsterung sind unerlässlich, um Beschädigungen zu verhindern, Bauteilintegrität zu gewährleisten und Just-in-time-Herstellungsvorgänge zu gewährleisten. Das Wachstum von Elektrofahrzeugen und fortschrittlicher Automobilelektronik erhöht die Nachfrage nach spezialisierten Schutzverpackungen mit verbesserten Dämpfungs- und Isolationseigenschaften.

Durch den Verteilerkanal

Auf Basis von Distribution Channel wird der globale Schutzverpackungsmarkt in Direct und Indirect segmentiert.

Das Direct-Segment wird mit 66,11% Marktanteil und CAGR von 6,4% aufgrund der zunehmenden Präferenz von Herstellern und großen Endverbrauchern für die direkte Beschaffung von Verpackungsanbietern den Markt dominieren. Direkte Kanäle ermöglichen eine bessere Anpassung, konsequente Qualitätskontrolle und eine engere Zusammenarbeit zwischen Verpackungsherstellern und Endverbraucherindustrien wie Automotive, Elektronik, Pharma und E-Commerce. Durch den Direktverkauf können Kunden maßgeschneiderte Schutzverpackungslösungen erhalten, die auf spezifische Produktabmessungen, Schutzanforderungen und Nachhaltigkeitsziele ausgerichtet sind, was besonders für hochvolumige und hochwertige Sendungen von Bedeutung ist.

Schutzverpackung Markt Regionale Analyse

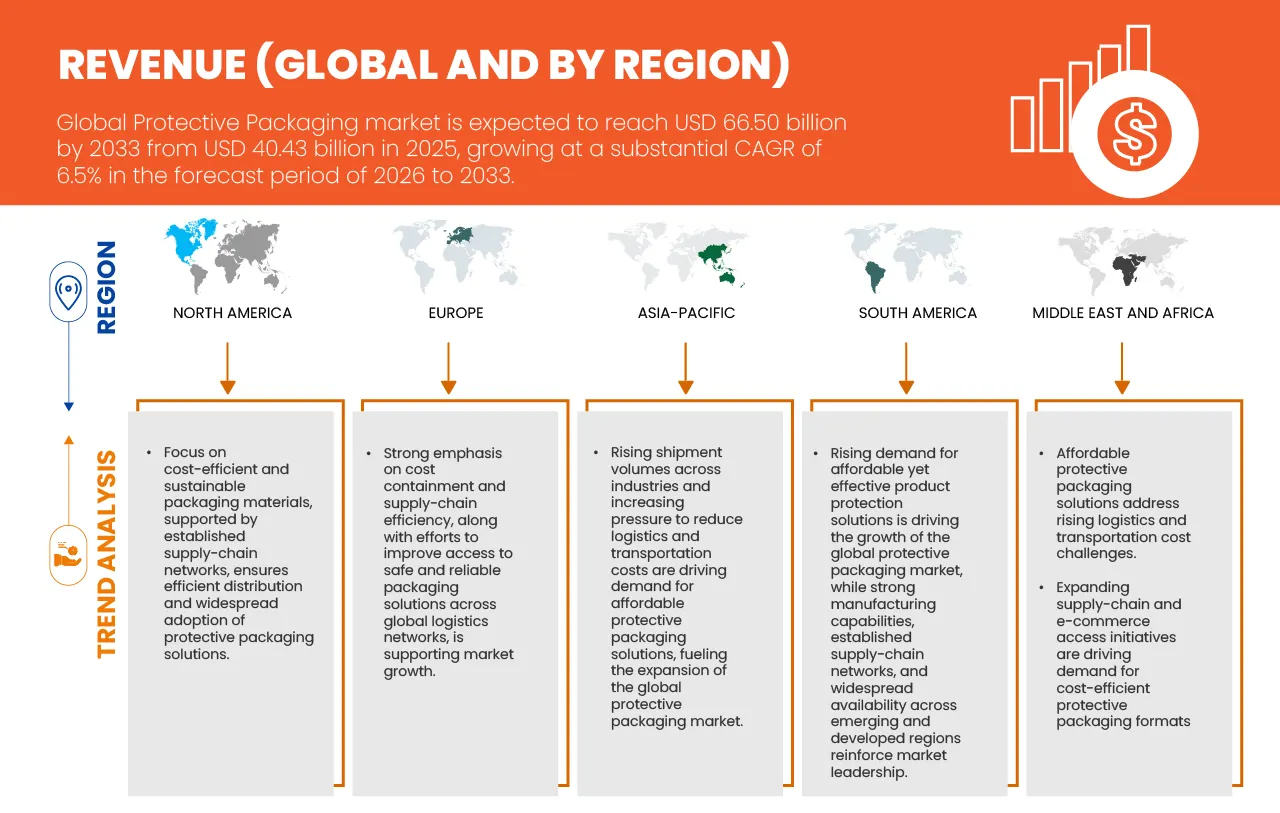

- Nordamerika ist nach wie vor der größte regionale Markt für Schutzverpackungen, der 2025 39,84% Anteil ausmacht und bis 2033 USD 25,51 Milliarden erreicht. Der stetige CAGR der Region von 6,0 % von 2026–2033 spiegelt die reife, aber widerstandsfähige Nachfrage wider, die durch starke E-Commerce-Pension, fortschrittliche Logistik-Infrastruktur und hohen Verbrauch an Elektronik, Pharma und Lebensmittelprodukten getrieben wird. Nachhaltigkeitsinitiativen prägen die Produktinnovation mit einer verstärkten Einführung recycelbarer und leichter Schutzmaterialien. Die USA dominieren die regionale Nachfrage aufgrund von großen Fertigungs- und Vertriebsnetzen, während Kanada durch wachsende industrielle Exporte beiträgt. Trotz Marktreife unterstützt die laufende Automatisierung im Lager- und steigenden grenzüberschreitenden Handel weiterhin ein konsequentes Wachstum.

- Europa repräsentiert den zweitgrößten Markt, der 2025 einen Anteil von 25,97% hält und bis 2033 16,36 Milliarden US-Dollar erreichte und mit einem CAGR von 5,8% zugenommen hatte. Das Wachstum wird durch eine starke regulatorische Betonung auf nachhaltige und recycelbare Verpackungslösungen unterstützt, insbesondere unter den EU-Umweltrichtlinien. Die Nachfrage wird durch Lebensmittel- und Getränke-, Pharma- und Automotive-Sektoren getrieben, wobei die Schutzverpackung die Produktsicherheit und Compliance gewährleistet. Westeuropa führt durch fortgeschrittene Fertigungsbasen, während Osteuropa als kostengünstiger Produktions- und Logistikstandort auftaucht. Obwohl das Wachstum vergleichsweise moderat ist, hält die Innovation in biologisch abbaubaren Materialien und kreisförmigen Verpackungssystemen die Markterweiterung in der gesamten Region fort.

Südamerika Schutzverpackung Markt Einblick

Südamerika wird voraussichtlich bis 2033 USD 5,63 Mrd. erreichen, was mit einem gesunden CAGR von 7,4% zunimmt und 2025 einen Marktanteil von 7,93% ausmacht. Das Wachstum wird durch den Ausbau der Agrarexporte, der Lebensmittelindustrie und die Verbesserung der Logistikinfrastruktur gefördert. Länder wie Brasilien und Argentinien führen aufgrund starker exportorientierter Volkswirtschaften, die eine effektive Schutzverpackung für die Transitsicherheit erfordern, regionale Nachfrage. Das E-Commerce-Wachstum trägt auch zur verstärkten Nutzung von Polster- und Leerfüllmaterialien bei. Die Marktentwicklung ist jedoch durch wirtschaftliche Volatilitäts- und Infrastrukturlücken etwas eingeschränkt. Auch die steigende industrielle Aktivität und die Handelsintegration sollen bis 2033 ein anhaltendes Wachstum fördern.

Naher Osten und Afrika Schutzverpackung Markt Insight

Der Markt für Mittlerer Osten und Afrika wird bis 2033 auf 3,46 Mrd. USD prognostiziert, was mit einem CAGR von 7,1 % zugenommen hat. Das Wachstum wird durch den Ausbau des Handels, die zunehmende Industrialisierung und die steigende Nachfrage nach verpackten Nahrungsmitteln, Arzneimitteln und Konsumgütern getrieben. Golfländer profitieren von starken Logistikzentren und Import-Export-Aktivitäten, während die afrikanischen Märkte durch die Verbesserung der Lieferketten und Urbanisierung unterstützt werden. Die Nachfrage nach Schutzverpackungen nimmt zu, da sich die Hersteller auf die Reduzierung von Produktschäden beim Ferntransport konzentrieren. Obwohl der Markt relativ klein bleibt, bieten laufende Infrastrukturinvestitionen und Diversifizierung regionaler Volkswirtschaften starke langfristige Wachstumschancen.

Asien-Pazifik Schutzverpackung Markt Einblick

Asia-Pacific ist der am schnellsten wachsende regionale Markt, mit einem robusten CAGR von 7,8% und einem projizierten Wert von 15,55 Milliarden USD bis 2033, mit 21,28% Anteil am 2025. Die rasche Industrialisierung, der Ausbau des E-Commerce und die steigende Exporttätigkeit in Ländern wie China, Indien und Südostasien sind wichtige Wachstumstreiber. Die Region profitiert von der steigenden Nachfrage nach Schutzverpackungen in Elektronik, Konsumgütern und Automobilkomponenten. Eine kostengünstige Fertigung und eine wachsende mittlere Bevölkerung unterstützen das Volumenwachstum. Während die Nachhaltigkeitsakzeptanz nach Ländern unterschiedlich ist, beschleunigt die zunehmende Regierungsorientierung der Abfallreduktion den Wandel hin zu umweltfreundlichen Schutzverpackungslösungen.

China Schutzverpackung Markt Insight

China führt den asiatisch-pazifischen Schutzverpackungsmarkt, der von seinen expandierenden Industrie-, Fertigungs- und E-Commerce-Sektoren angetrieben wird. Starke Nachfrage aus der Chemie-, Lebensmittel- und Getränkeindustrie, der Elektronik- und Bauindustrie sowie Investitionen in die Lagerautomation, die intelligente Logistik und flexible Verpackungslösungen treiben ein schnelles Wachstum und machen China zum am schnellsten wachsenden Markt in der Region.

Indien Schutzverpackung Markt Einblick

Indien-Schutzverpackungsmarkt wächst stetig, angetrieben durch den Ausbau der Industrie-, Lebensmittel- und Getränke-, Pharma- und E-Commerce-Sektoren. Die steigende Nachfrage nach Schüttguthandling, sicheren Lager- und flexiblen Verpackungslösungen sowie Investitionen in moderne Logistik, Lagerautomatisierung und Wertschöpfungsdienstleistungen unterstützen das Marktwachstum und verbessern die Effizienz der Lieferkette.

Australien Schutzverpackung Markt Insight

Der Schutzverpackungsmarkt Australiens zeigt ein stetiges Wachstum, das von der Nachfrage aus den Bereichen Chemikalien, Lebensmittel und Getränke, Pharma und Industrie angetrieben wird. Der Markt wird unterstützt durch die Erhöhung der E-Commerce-Aktivitäten, des Massentransportbedarfs und die Einführung flexibler und automatisierter Verpackungslösungen sowie Investitionen in moderne Lagerhaltung, Logistikinfrastruktur und preisgünstige Schutzdienstleistungen

Südafrika Schutzverpackung Markt Insight

Der Südafrika-Schutzverpackungsmarkt wächst aufgrund steigender E-Commerce, industriellem Wachstum und der Notwendigkeit eines sicheren Produkttransports in Branchen wie Lebensmittel & Getränke, Elektronik und Pharma. Die Nachfrage nach Lösungen wie Bubble Wrap, Wellpappe und Polstermaterialien wird durch verstärkte Online-Einzelhandels- und Logistikaktivitäten gefördert. Nachhaltigkeitstrends drängen Hersteller auf recycelbare und biologisch abbaubare Materialien, wobei Kosten- und Regulierungsdrucke weiterhin Herausforderungen bleiben. Zu den wichtigsten Akteuren gehören globale und lokale Unternehmen, die in Schutzmaterialien innovieren. Das Wachstum des Marktes wird durch den Ausbau der Online-Shopping- und Logistikinfrastruktur unterstützt, mit regionalen Hubs wie Gauteng führender Adoption.

Ägypten Schutzverpackung Markt Einblick

Der ägyptische Schutzverpackungsmarkt wächst als E-Commerce, Industrieproduktion und Logistik fordern sichere Transitlösungen wie Polsterung, Poster und Leerefüllungen, wobei Schutzverpackungen als Schlüsselproduktsegment in der expandierenden E-Commerce-Verpackungsindustrie Ägyptens entstehen. Steigende Online-Einzelhandels-, Lebensmittel- und Getränkelieferungen sowie die Elektronik-Verteilung treiben die Nachfrage nach wirksamen Schutzmaterialien. Ein begrenzter Zugang zu fortschrittlichen Schutzmaterialien, schwankende Rohstoffkosten und Infrastruktur-Herausforderungen beschränken die Markteffizienz. Weitere Innovationen, strategische Partnerschaften und Investitionen in moderne Schutztechnologien sind für die Erfüllung der sich entwickelnden Bedürfnisse der ägyptischen Lieferketten von entscheidender Bedeutung.

Deutschland Schutzverpackung Markt Insight

Deutschland dominiert den europäischen Schutzverpackungsmarkt mit einem Anteil von 23,30%, der durch seine starke industrielle Basis in den Bereichen Chemikalien, Pharmazeutika, Lebensmittel und Getränke, Bau und Agro-Produkte angetrieben wird. Die Nachfrage wird durch Schüttung Anforderungen an Pulver, Trockenwaren und empfindliche Materialien, mit FIBCs, flexiblen Verpackungen und fortschrittlichen Dämpfungslösungen, die weit verbreitet sind, betankt. Das Land profitiert von gut ausgebauten Logistiknetzwerken, modernen Lagerhaltungs- und strengen Regulierungsstandards, um eine sichere Lagerung und den Transport zu gewährleisten. Darüber hinaus unterstützt der wachsende Trend von automatisierten Verpackungen, intelligenten Schutzlösungen und Mehrwertdiensten die operative Effizienz und stärkt die Position Deutschlands als führender Beitrag zum europäischen Schutzverpackungsmarkt.

Welche sind die Top-Unternehmen im Schutzverpackungsmarkt

Die Schutzverpackungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AbrisoJiffy (Niederlands)

- ASH Automated Packaging Systems Inc. (USA)

- Atlas Roofing Corporation (USA)

- BASF (Deutschland)

- Blaue Box Verpackung (US)

- Crown Holdings, Inc. (USA)

- Dow Inc. (USA)

- FlexiPack (Indien)

- Huhtamaki (Finnland)

- Internationales Papier (US)

- IPG – Intertape Polymer Group (USA)

- Mondi Group (Vereinigtes Königreich)

- NEFAB Group (Schweden)

- Novolex (USA)

- Oasis Industries (USA)

- Packaging Corporation of America (USA)

- Packman Packaging Private Limited (Indien)

- Packtek (Kanada)

- Pregis LLC (USA)

- ProAmpac (USA)

- Pro-Pac Packaging Limited (Australien)

- Ranpak (USA)

- Versiegelte Luft (US)

- Smurfit Westrock (Insel)

- Sonoco Products Company (USA)

- Storopack Hans Reichenecker GmbH (Deutschland)

- UFP Technologies, Inc. (USA)

- Universal Schutzverpackung, Inc. (US)

- Veritiv Operating Company (USA)

Neueste Entwicklungen im globalen Schutzverpackungsmarkt

- Im September 2025 wird die Sealed Air Corporation ihre Strategie als One-Stop-Shop für Erfüllungsoperationen mit dem Start der AUTOBAG 850HB Hybrid Bagging Machine vorantreiben, einem neuen automatisierten Bagging-System, das entwickelt wurde, um sowohl Poly- als auch Papierposter zu betreiben.

- Im November 2025 eröffnete Smurfit Westrock die erste Haft- und klinische Verpackungsanlage, die Irlands Rolle am Vorfeld der globalen Gesundheitsversorgung verstärkte. Mehr als 40 Mio. € wurden in den brandneuen Standort investiert, der Verpackungslösungen für klinische Studien und regulierte Pharmaverpackungen bietet.

- Im September 2025 hat Smurfit Westrock sein 150. Design2Market-Projekt abgeschlossen. Design2Market ist der Pionier des beschleunigten Entwicklungsprozesses von Smurfit Westrock, der darauf abzielt, die Reise vom Produktdesign bis zur Verfügbarkeit im Markt zu beschleunigen.

- Im September 2024 hat Marigold Health Foods mit Sonoco, einem weltweit führenden Anbieter nachhaltiger Verpackungslösungen, zusammengearbeitet, um eine neue, voll recycelbare Verpackungslösung für eine Reihe von pflanzlichen Nahrungsmitteln, einschließlich Stockwürfeln, Saucen und Fleisch- und Fischalternativen, einzuführen. Diese innovative Verpackung zeichnet sich durch eine deutliche Weiterentwicklung der nachhaltigen Lebensmittelverpackung für Verbraucher und Branchen aus.

- Im Oktober 2024 präsentiert Sonoco die neueste Papierverpackungsinnovation mit voll recycelbaren 95% Papierdosen. Diese nachhaltigere Lösung ersetzt den konventionellen Metallboden durch einen faserbasierten Boden, wodurch der gesamte Kannenkörper in Haushalten im Vereinigten Königreich und im Festland Global vollständig recycelbar ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.