Global Pseudobulbar Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.74 Billion

USD

5.58 Billion

2025

2033

USD

2.74 Billion

USD

5.58 Billion

2025

2033

| 2026 –2033 | |

| USD 2.74 Billion | |

| USD 5.58 Billion | |

| % | |

|

Globale Pseudobulbar-Behandlungsmarktsegmentierung, nach Drogentyp (Präscription Drugs and Over-the-Counter Drugs), Behandlungsart (Medizin, Arbeitstherapie, and Others), Verwaltungsroute (Oral, Parenteral und andere), Dosierungsform (Tablets, Injections, and Others), End-Users (Hospitals, Specialty Clinics, Homecare Distribution,

Pseudobulbar BehandlungsmarktÜberblick

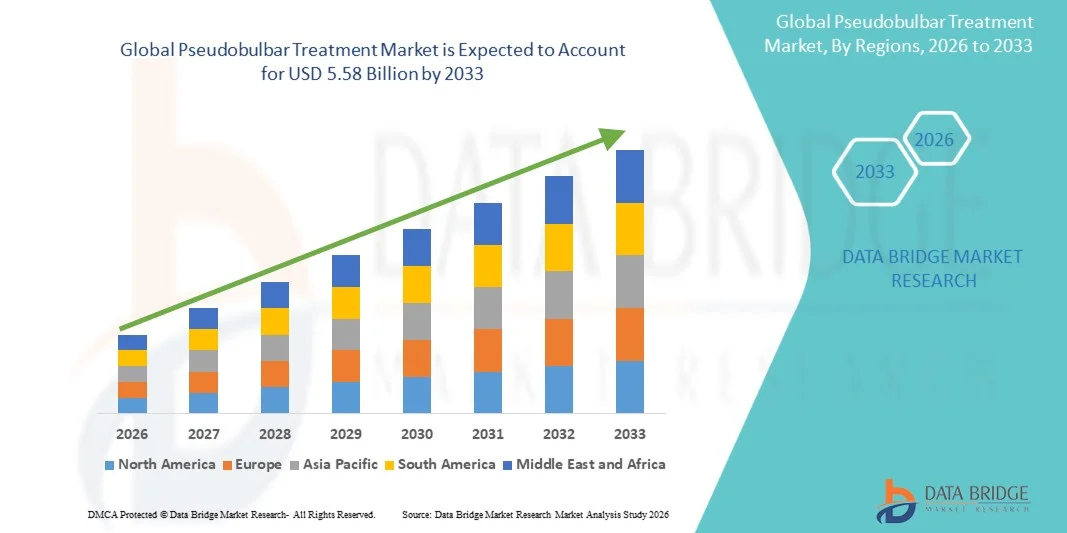

Der Pseudobulbar-Behandlungsmarkt wurde bei2,74 Milliarden USD im Jahr 2025und wird zu erreichen5,58 Milliarden USD bis 2033, in einemCAGR von 9,30% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Prävalenz neurologischer Störungen wie Multiple Sklerose, amyotrophe laterale Sklerose (ALS), Schlaganfallkomplikationen und traumatische Hirnverletzungen, die alle stark mit Pseudobulbar-Wirkung (PBA) verbunden sind. Das zunehmende Bewusstsein bei Neurologen in Bezug auf emotionale Dysregulationsstörungen verbessert die Diagnostikraten und erweitert die Therapieannahme in Krankenhäusern und Spezialkliniken. Die wachsende Verfügbarkeit von FDA-genehmigten Therapien wie Dextromethorphan/Chinidin (Nuedexta) hat deutlich verbesserte Symptommanagement und Patientenqualität des Lebens. Die weltweit wachsende geriatrische Bevölkerung erhöht die Belastung neurodegenerativer Erkrankungen im Zusammenhang mit PBA. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern verbessert den Zugang zur neurologischen Versorgung und Spezialbehandlung. Die zunehmende klinische Forschung konzentriert sich auf zentrale Nervensystem (CNS) Störungen unterstützt die Entwicklung von Arzneimitteln Pipelines. Die zunehmende Einführung von Antidepressiva und Off-Label-Therapien unterstützt weiterhin den Behandlungsbedarf. Eine verbesserte Rückerstattungsdeckung in entwickelten Märkten erhöht den Patientenzugang zu Markentherapien. Sensibilisierungskampagnen durch Neurologieverbände reduzieren die Unterdiagnostik von PBA. Die zunehmende Zulassung von Krankenhausneurologie unterstützt die Markterweiterung. Insgesamt sind die wachsende Krankheitslast und die therapeutischen Fortschritte wichtige Wachstumstreiber.

Die zunehmende Diagnose der zugrunde liegenden neurologischen Bedingungen kombiniert mit einer verbesserten Abschirmung von emotionalen Dysregulationsstörungen beschleunigt das Marktwachstum weiter. Steigende Häufigkeit von Schlaganfall und neurodegenerativen Erkrankungen weltweit schaffen einen größeren Patientenpool, der ein langfristiges symptomatisches Management erfordert. Die zunehmende Adoption gezielter Therapien wie Sigma-1 Rezeptor-Agonisten und Serotonin-Pfadmodulatoren verbessert die Behandlungsergebnisse. Die Erweiterung neurologisch fokussierter Spezialzentren erhöht die frühe Diagnose und Therapieinitiation. Technologische Fortschritte in CNS-Drogenliefersystemen verbessern die therapeutische Wirksamkeit. Die zunehmende Nutzung von Tele-neurologie und digitalen Gesundheitsplattformen unterstützt die Ferndiagnose und Patientenüberwachung. Pharmazeutische Unternehmen investieren stark in die seltene neurologische Störung Drogenentwicklung. Klinische Studien zur Erkundung neuartiger Neuromodulatoren erweitern sich weltweit. Die wachsende Arztpräferenz für Kombinationstherapien verbessert die Symptom-Kontrollraten. Die Sensibilisierung für Patienten und Pflegepersonen verringert Stigma, das mit emotionalen Ausbrüchen verbunden ist. Die zunehmende Zusammenarbeit zwischen akademischen Instituten und Pharmaunternehmen beschleunigt die Innovation. Insgesamt treiben expandierende Diagnoseraten und therapeutische Innovation ein anhaltendes Marktwachstum.

Trends und Einblicke

- Nordamerika dominierte den Pseudobulbar-Behandlungsmarkt mit dem größten Umsatzanteil von 38,26% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungspolitiken, hohe Diagnoseraten neurologischer Störungen wie ALS, Multiple Sklerose, Schlaganfall und traumatische Hirnverletzungen, sowie das Vorhandensein führender Neurologiezentren und Spezialkliniken. Die Region profitiert auch von einer starken Annahme von zugelassenen Therapien wie Dextromethorphan-Chinidin, einer zunehmenden Verwendung von Antidepressiva für symptomatisches Management und einer zunehmenden Wahrnehmung von Pseudobulbar-Beeinflussungen bei Klinikern, die zur Früherkennung und Therapieaufnahme beitragen.

- Das Segment Injections dominierte den Markt mit einem Anteil von 67% im Jahr 2025, aufgrund der Dominanz von biologen Therapien, die über injizierbare Routen verabreicht wurden.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch steigende Häufigkeit neurologischer Störungen, Verbesserung der Gesundheitsinfrastruktur, zunehmendes Bewusstsein für Pseudobulbar-Beeinflussung und Erweiterung des Zugangs zu neurologischer Versorgung in Ländern wie China, Indien und Japan betrieben wird. Die steigenden Gesundheitsausgaben, der Ausbau von Krankenhausnetzen und eine verbesserte Diagnose von Schlaganfall- und MS-bedingten Komplikationen beschleunigen das regionale Marktwachstum weiter.

- Verschreibungsdrogen dominierten den Markt mit einem Anteil von 72,18 % im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von zugelassenen Therapien wie Dextromethorphan-Chinidin und Off-Label-Antidepressiva verwendet für symptomatische Verwaltung von Pseudobulbar-Beeinflussung.

- Die Medikamente dominierten den Markt mit einem Anteil von 78,45 % im Jahr 2025, der durch starke Abhängigkeit von der pharmakologischen Behandlung als primärer Ansatz für die Verwaltung emotionaler Labilität im Zusammenhang mit neurologischen Bedingungen getrieben wurde. Die Arbeitstherapie spielt auch eine unterstützende Rolle bei der Patientenrehabilitation und Verhaltensmanagement.

- Tabletten dominierten den Markt mit einem Anteil von 71.03% im Jahr 2025, unterstützt durch die hohe Verfügbarkeit von oralen Festdosis-Medikamenten und die einfache langfristige Ambulanz.

- Krankenhäuser dominierten den Markt mit einem Anteil von 54,67% im Jahr 2025, angetrieben durch hohe Diagnoseraten, Zugang zu Neurologen und die Verfügbarkeit von verschreibungspflichtigen Therapien für neurologische Bedingungen. Auch Spezialkliniken wachsen aufgrund zunehmender Fokussierung auf die langfristige neurologische Versorgung stetig.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,74 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.58 Milliarden

- Prognose CAGR (2026–2033): 9,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Pseudobulbar BehandlungsmarktSegment

|

Attribute |

Pseudobulbar Behandlung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Pfizer Inc. (USA) · Avanir Pharmaceuticals (USA) · Otsuka Pharmaceutical Co., Ltd. (Japan) · Teva Pharmaceutical Industries Ltd. (Israel) · Sun Pharmaceutical Industries Ltd. (Indien) · Viatris Inc. (USA) · Novartis AG (Schweiz) · Johnson & Johnson (Janssen Pharmaceuticals) (US) · Merck & Co., Inc. (USA) · Bristol Myers Squibb (USA) · Eli Lilly und Company (USA) · AbbVie Inc. (USA) · Roche Holding AG (Schweiz) · AstraZeneca plc (USA) · Sanofi S.A. (Frankreich) · Amneal Pharmaceuticals Inc. (USA) · Lupin Limited (Indien) · Dr. Reddys Laboratories Ltd. (Indien) · Alkem Laboratories Ltd. (Indien) · Cipla Ltd. (Indien) · H. Lundbeck A/S (Dänemark) · Hetero Labs Ltd. (Indien) · Zydus Lifesciences Ltd. (Indien) · Eisai Co., Ltd. (Japan) · Sumitomo Pharma Co., Ltd. (Japan) · Bausch Health Companies Inc. (Kanada) · Amgen Inc. (USA) · Neurokrine Biosciences, Inc. (USA) · ACADIA Pharmaceuticals Inc. (USA) · Biogen Inc. (USA) · Aurobindo Pharma Ltd. (Indien) · Torrent Pharmaceuticals Ltd. (Indien) · Glenmark Pharmaceuticals Ltd. (Indien) · Intas Pharmaceuticals Ltd. (Indien) |

|

Marktmöglichkeiten |

· Ausbau der gezielten CNS-Therapeutik und neuartige Drogenentwicklung · Erhöhung der Adoption digitaler Neurologie und Telemedizin-basierter Diagnose · steigende Nachfrage in der Alterung Bevölkerung und Erweiterung neurologischer Störungen Burden |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Pseudobulbar Behandlungsmarkt Trends

Trend: Rising Adoption von gezielten pharmakologischen Therapien für Pseudobulbar Affect (PBA)

Der Pseudobulbar-Behandlungsmarkt zeigt eine zunehmende Verschiebung in Richtung gezielter pharmakologischer Verwaltung von Pseudobulbar-Beeinflussungen im Zusammenhang mit neurologischen Bedingungen wieamyotrophe laterale Sklerose (ALS), multiple Sklerose (MS), Schlaganfall und traumatische Hirnverletzung (TBI). Die einzige FDA-genehmigte Therapie speziell für PBA angegeben,Dextromethorphan-quinidin (Nuedexta), weiterhin weit verbreitet sein, mit klinischen Studien zeigen signifikante Reduktion von unkontrollierten lachenden und weinenden Episoden bei betroffenen Patienten. Auch die zunehmende Off-Label-Nutzung von Antidepressiva wie SSRIs und trizyklischen Antidepressiva trägt zu einer breiteren symptomatischen Verwaltung bei. Neurologen erkennen PBA zunehmend als eigenständige neurologische Erkrankung und nicht als psychiatrische Erkrankung, verbessern die Diagnoseraten und die Therapieannahme weltweit.

Pseudobulbar Behandlungsmarktdynamik

Key Market Driver: Rising Prevalence of Neurological Disorders Associated with PBA

Die zunehmende globale Belastung neurologischer Störungen wie Schlaganfall, Multiple Sklerose, Parkinson-Krankheit und ALS ist ein wichtiger Treiber des Pseudobulbar-Behandlungsmarktes. Schlag allein wirkt über12 Millionen Menschen jährlich weltweit, und ein signifikanter Anteil der post-stroke-Patienten entwickeln Pseudobulbar beeinflussen Symptome. Auch verbesserte Überlebensraten bei neurodegenerativen Bedingungen haben den Patientenpool erhöht, der ein langfristiges symptomatisches Management erfordert.

Das zunehmende Bewusstsein bei Neurologen und primären Pflegeärzten, zusammen mit einer verbesserten diagnostischen Erkennung von emotionalen Labilitätssymptomen, beschleunigt die Therapieannahme. Klinische Richtlinien in Nordamerika und Europa empfehlen zunehmend pharmakologische Interventionen für mittel- bis schwere PBA, die die Nachfrage nach zugelassenen Therapien weiter stärken.

Schlüsselrückhaltung/Herausforderung: Unterdiagnostik und Überwindung mit Psychiatriestörungen

Eine zentrale Herausforderung am Markt ist die Unterdiagnostik und Fehlklassifizierung von Pseudobulenzen, da Symptome oft mit Depressionen, bipolaren Störungen oder anderen psychiatrischen Zuständen verwechselt werden. Dies führt zu einer verzögerten oder unangemessenen Behandlungsinitiierung.

Darüber hinaus beschränken begrenztes Bewusstsein in Entwicklungsregionen und fehlende standardisierte diagnostische Werkzeuge die Früherkennung von PBA-Patienten. Auch in entwickelten Gesundheitssystemen trägt die Variabilität der klinischen Erkennung unter den allgemeinen Praktizierenden gegen Neurologen zu unkonsistenten Behandlungsraten bei. Kostenerwägungen für Branded Therapien wie Dextromethorphan-Chinidin begrenzen auch die Zugänglichkeit in Niedrigeinkommenspopulationen, trotz seiner nachgewiesenen klinischen Wirksamkeit.

Key Market Opportunity: Erweiterung der Neurologie Care Infrastruktur und Kombinationstherapie Ansätze

Der Pseudobulbar-Behandlungsmarkt bietet starke Wachstumschancen durch Erweiterung der Neurologie-Pflege-Infrastruktur und zunehmende Integration multidisziplinärer Behandlungsansätze. Die zunehmende Einrichtung von Schlaganfallrehabilitationszentren, Neurorehabilitationskliniken und langfristigen Pflegeeinrichtungen verbessert den Diagnose- und Behandlungszugang für PBA-Patienten.

Forschung erweitert sich auchSerotonin-modulierende Mittel und Glutamatwegtherapien, mit dem Ziel, die emotionale Regulation bei neurologischen Patienten zu verbessern. Die zunehmende Nutzung digitaler Neurologie-Tools, telemedicinbasierter psychiatrisch-neurologischer Bewertungen und verbesserter posttaktischer Pflegepfade in Ländern wie den USA, Deutschland, Japan und China erweitern die Barrierefreiheit der Behandlung. Darüber hinaus sollen die steigenden Gesundheitsausgaben in Schwellenländern und die Verbesserung der Versicherungsdeckung für neurologische Erkrankungen in den kommenden Jahren die Annahme von zugelassenen und Off-Label-Therapien deutlich erhöhen, wodurch eine starke Wachstumsaussicht für den Pseudobulbar-Behandlungsmarkt entsteht.

Pseudobulbar Behandlung Markt Scope

Der Pseudobulbar Behandlungsmarkt wird auf Basis von Simulationstyp, Fahrzeugtyp, Trainingsanwendung, Endbenutzer, Hardwarekomponenten, Softwarekomponenten, Trainingsmodus, Integration & Konnektivität, Bereitstellung und Support & Services segmentiert.

- Typ

Auf Basis des Typs wird der globale Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt in Neuromyelitis Optica Spectrum Disorder mit Aquaporin-4 Antikörpern und Neuromyelitis Optica Spectrum Disorder ohne Aquaporin-4 Antikörper segmentiert. Das Segment Neuromyelitis Optica Spectrum Disorder mit Aquaporin-4 Antibodies dominierte den Markt mit einem Anteil von 35% im Jahr 2025, aufgrund seiner höheren diagnostischen Prävalenz und starken klinischen Assoziation mit schweren relapsing neurologischen Symptomen. Dieser Subtyp ist in der klinischen Praxis durch fortgeschrittene Antikörper-Tests weit verbreitet, wodurch gezielte biologische Therapien und verbesserte Behandlungsergebnisse ermöglicht werden. Das zunehmende Bewusstsein bei Neurologen und eine verbesserte Diagnosegenauigkeit durch serologische Tests verstärken die Segmentherrschaft. Darüber hinaus beschleunigt die zunehmende Einführung von FDA-genehmigten gezielten Therapien für AQP4-positive Patienten die Therapieaufnahme weltweit. Die Ausweitung der klinischen Forschung, die sich auf Antikörper-vermittelte entzündliche Mechanismen konzentriert, trägt ebenfalls zu einem höheren Marktanteil bei. Darüber hinaus verbessern zunehmende Programme auf Krankenhausbasis die Früherkennungsraten. Pharmaunternehmen konzentrieren sich zunehmend auf Präzisionstherapien für diesen Subtyp. Eine verbesserte Erstattungsdeckung für biologe Behandlungen unterstützt das Wachstum.

Das Segment Neuromyelitis Optica Spectrum Disorder ohne Aquaporin-4 Antibodies soll mit einem CAGR von 6% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Anerkennung seronegativer NMOSD-Fälle angetrieben wird. Fortschritte in der diagnostischen Bildgebung und Biomarkerforschung verbessern die Identifizierung von Antikörper-negativen Patienten. Die Ausweitung klinischer Studien auf alternative Immunwege unterstützen die Therapieinnovation. Das zunehmende Bewusstsein der Ärzte für atypische NMOSD-Präsentationen erhöht die Diagnoseraten. Darüber hinaus verbessert die zunehmende Verwendung von MRT-basierten Bestätigungstechniken die klinische Klassifikation. Ungeachtet des medizinischen Bedarfs bei seronegativen Patienten fahren pharmazeutische FuE-Investitionen. Die Entwicklung breiterer immunsuppressiver Therapien unterstützt die Segmenterweiterung. Auch die Erhöhung der Gesundheitsausgaben in Schwellenländern trägt zum Wachstum bei. Die Annahme personalisierter Neurologie-Behandlungsansätze beschleunigt die Nachfrage weiter.

- nach Behandlungsart

Auf Basis des Behandlungstyps wird der globale NMOSD-Markt in die Medication, Plasma Exchange Therapy und Immunoglobulin Therapy segmentiert. Das Medication-Segment dominierte den Markt mit einem Anteil von X67 % im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Immunsuppressiva und monoklonalen Antikörpern für die Langzeitrezidivierung. Drogen wie Eculizumab, Inebilizumab und Satralizumab werden zunehmend als Erstlinientherapien eingesetzt. Steigende Vorliebe für gezielte biologische Medikamente ist die Verbesserung der Behandlungsergebnisse und die Verringerung der Rezidivfrequenz. Erweiterung der Zulassungen von neuartigen Biologen stärken die Dominanz der Medikamente. Das zunehmende Krankenhausrezept für die Instandhaltungstherapie unterstützt das Segmentwachstum weiter. Starke klinische Leitlinien, die eine Frühimmuntherapie-Initiierung empfehlen, erhöhen die Annahme. Pharmazeutische Innovation in Ergänzungstherapien erhöht die Wirksamkeit. Das zunehmende Bewusstsein der Patienten über die Krankheitsverhütung unterstützt auch die Markterweiterung. Eine verbesserte Versicherungsdeckung für Biologik erhöht die Zugänglichkeit.

Das Segment Plasma Exchange Therapy wird aufgrund seiner Wirksamkeit bei der Bewältigung akuter NMOSD-Angriffe mit einem CAGR von 5 % von 2026 bis 2033 am schnellsten wachsen. Die zunehmende Verwendung bei Steroid-refraktären Patienten ist die Annahme. Krankenhäuser erweitern die Apheresis-Infrastruktur, um neurologische Notfallversorgung zu unterstützen. Die steigende Häufigkeit schwerer Rückfallfälle erhöht die Nachfrage. Klinische Richtlinien, die den Plasmaaustausch für akute Angriffe empfehlen, verstärken die Auslastung. Technologische Verbesserungen in Apheresis-Systemen verbessern Sicherheit und Effizienz. Die wachsende Verfügbarkeit von spezialisierten Neurologiezentren verbessert den Zugang. Die zunehmende medizinische Vorliebe für schnelle Symptom-Kontroll-Therapien unterstützt das Wachstum. Die Ausweitung kritischer Pflegemöglichkeiten in Schwellenregionen beschleunigt die Adoption weiter.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in Oral, Parenteral und Andere segmentiert. Das Segment Parenteral dominierte den Markt mit einem Anteil von 25 % im Jahr 2025 aufgrund der weit verbreiteten Verwendung von injizierbaren Biologen und monoklonalen Antikörpern im NMOSD-Management. Am weitesten fortgeschrittene Therapien, die Immunpfade ansprechen, werden intravenös oder subkutan verabreicht. Krankenhäuser bevorzugen parenterale Medikamente für eine schnellere Bioverfügbarkeit und kontrollierte Dosierung. Die zunehmende Einführung von Krankenhaus-basierten Infusionstherapien treibt die Segmentherrschaft an. Die steigende Verfügbarkeit von selbstinjizierbaren Biologen verbessert die Patientenkonformität. Starke Pipeline an injizierbaren Immuntherapien unterstützt das Wachstum. Klinische Vorliebe für eine rasche therapeutische Wirkung in akuten Fällen verstärkt die Nachfrage. Die Erweiterung der Infusionszentren-Infrastruktur erhöht die Annahme. Die Versicherungsdeckung für biologe Injektionen erhöht die Zugänglichkeit.

Das Oral-Segment wird voraussichtlich die schnellste CAGR von 8.00% von 2026 bis 2033 registrieren, die durch eine zunehmende Entwicklung oraler immunmodulatorischer Therapien angetrieben wird. Pharmaunternehmen konzentrieren sich auf bequeme langfristige Behandlungsoptionen. Die steigende Patientenpräferenz für nicht-invasive Verabreichung unterstützt das Wachstum. Die Ausweitung der klinischen Studien für orale Kleinmolekül-Medikamente beschleunigt die Innovation. Verbesserte Compliance-Raten mit oralen Therapien erhöhen die Nachfrage. Das wachsende ambulante Management von NMOSD unterstützt die Adoption. Fortschritte in der Blut-Hirn-Barriere durchdringende Medikamente erhöhen die Wirksamkeit. Auch die zunehmende Zugänglichkeit der Gesundheitsversorgung in Schwellenländern trägt zum Wachstum bei.

- Von Dosage Formular

Auf Basis der Dosierungsform wird der Markt in Tabletten, Injektionen und andere segmentiert. Das Segment Injections dominierte den Markt mit einem Anteil von 67% im Jahr 2025, aufgrund der Dominanz von biologen Therapien, die über injizierbare Routen verabreicht wurden. Die meisten monoklonalen Antikörperbehandlungen für NMOSD sind in injizierbaren Formulierungen erhältlich. Krankenhäuser bevorzugen Injektionen für akute und Pflegebehandlungsphasen. Schnelle therapeutische Wirkung von injizierbaren Medikamenten unterstützt Dominanz. Die zunehmende Annahme subkutaner Biologik verbessert den Patientenkomfort. Starke klinische Wirksamkeit von injizierbaren Immuntherapien ist der Einsatz. Die Erweiterung der Biologik-Pipeline verstärkt die Segmentführung. Die steigenden Infusionspraktiken im Krankenhaus unterstützen die Nachfrage. Eine verbesserte Erstattungspolitik für injizierbare Biologik verstärkt die Annahme.

Das Segment "Tablets" wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8.00% von 2026 bis 2033 beobachten, das durch die zunehmende Entwicklung von oralen Kleinmolekül-Immuntherapien angetrieben wird. Patientenpräferenz für eine bequeme häusliche Behandlung beschleunigt die Nachfrage. Die zunehmende Verschiebung in Richtung Ambulanz unterstützt die Adoption. Pharmazeutische R&D in oralen Immunmodulatoren expandiert schnell. Verbesserte Drogensicherheitsprofile erhöhen die Akzeptanz. Der Ausbau des Zugangs in Entwicklungsregionen verstärkt das Wachstum. Der zunehmende Fokus auf die Langzeit-Wartungstherapie ist die Unterstützung der Tablet-Nutzung. Verbesserte Einhaltung gegenüber Injektionen ist ein weiterer Fahrbedarf.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der Markt in Krankenhäuser, Spezialkliniken, Homecare und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 34% im Jahr 2025, aufgrund eines hohen Patientenzuflusses für Diagnose, akutes Rezidivmanagement und biologe Infusionstherapien. Krankenhäuser bieten fortschrittliche diagnostische Bildgebung und Antikörper-Testeinrichtungen. Die Verfügbarkeit von Neurologiespezialisten unterstützt die Behandlungsgenauigkeit. Die steigenden Spitalisierungsraten bei akuten NMOSD-Angriffen sind gefragt. Starke Infrastruktur für den Plasmaaustausch und die biologe Infusion verstärken die Dominanz. Die staatliche Gesundheitsförderung unterstützt die Krankenhausbehandlung. Die steigende Präferenz für die multidisziplinäre Versorgung erhöht die Adoption. Die Ausweitung der tertiären Pflegezentren verstärkt das Segmentwachstum.

Das Segment Specialty Clinics wird von 2026 bis 2033 den schnellsten CAGR von 5,6% erleben, der durch steigende Nachfrage nach ambulanter Neurologie bedingt ist. Die zunehmende Verschiebung in Richtung dezentraler Gesundheitsversorgung unterstützt das Wachstum. Spezialkliniken bieten eine schnellere Diagnose und personalisierte Behandlungspläne. Die Erhöhung der Verfügbarkeit von Neurologen in der Privatpraxis erhöht die Annahme. Eine kostengünstige Behandlung im Vergleich zu Krankenhäusern treibt Patientenpräferenz. Die Ausweitung der klinikbasierten Infusionsdienste unterstützt das Wachstum. Das Bewusstsein für NMOSD verbessert die ambulanten Besuche. Das Wachstum der privaten Gesundheitsinfrastruktur beschleunigt die Segmenterweiterung weiter.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Hospital Pharmacy, Retail Pharmacy, Online Pharmacy und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 56% im Jahr 2025, aufgrund der hohen Abhängigkeit von der Krankenhaus-basierten Medikamentenabgabe für Biologen und akute Therapien. Die meisten NMOSD-Behandlungen werden unter Krankenhausüberwachung verabreicht. Die starke Integration mit stationären Pflegesystemen unterstützt die Dominanz. Die Verfügbarkeit hochwertiger Biologik in Krankenhaus-Apotheken verstärkt den Gebrauch. Die zunehmende infusionsbasierte Behandlungszyklen erhöht die Nachfrage. Die strenge Rezeptsteuerung in Krankenhauseinstellungen ist die Verteilung der Fahrt. Die steigenden Krankenhauszulassungen für das Rezidivmanagement unterstützen das Wachstum. Regierungsförderprogramme stärken die Segmentführung weiter.

Das Online-Apotheke-Segment wird von 2026 bis 2033 die schnellste CAGR von 6,8% erleben, die durch eine zunehmende digitale Gesundheitsannahme angetrieben wird. Die steigende Nachfrage nach der Heimlieferung von Pflegemedikamenten unterstützt das Wachstum. Die Erweiterung von Telemedizin-Plattformen ermöglicht Remote-Rezepte. Die zunehmende Patientenpräferenz für Komfort beschleunigt die Adoption. Das zunehmende Eindringen von E-Apotheken-Plattformen in aufstrebende Märkte fördert den Zugang. Verbesserte regulatorische Rahmenbedingungen für Online-Drogenverkäufe unterstützen die Expansion. Die Digitalisierung von Versorgungsketten im Gesundheitswesen verstärkt die Verteilungseffizienz. Der Anstieg des chronischen Krankheitsmanagements zu Hause ist eine weitere Nachfrage.

Pseudobulbar Behandlungsmarkt Regionale Analyse

Nordamerika dominierte den Pseudobulbar-Behandlungsmarkt und entfiel auf den größten Umsatzanteil von 38,26% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Rückzahlungspolitik, hohe Diagnoseraten neurologischer Störungen wie ALS, Multiple Sklerose, Schlaganfall und traumatische Hirnverletzung, und das Vorhandensein führender Neurologiezentren und Spezialkliniken. Die Region profitiert auch von einer starken Annahme von zugelassenen Therapien wie Dextromethorphan-quinidin, einer zunehmenden Verwendung von SSRIs und anderen Antidepressiva für symptomatisches Management und einer zunehmenden Sensibilisierung für Pseudobulbar-Beeinflussungen bei Klinikern, die die Früherkennung und Therapieaufnahme über Gesundheitssysteme verbessern.

US Pseudobulbar Behandlung Markt Insight

Der US-amerikanische Pseudobulbar-Behandlungsmarkt zeigt starkes Wachstum durch hohe Prävalenz neurologischer Störungen wie Schlaganfall, ALS, Multiple Sklerose und traumatische Hirnverletzungen, die stark mit Pseudobulbar-Wirkung verbunden sind. Das Land profitiert von einer fortschrittlichen Neurologie-Pflege-Infrastruktur, einer starken Versicherungsabdeckung und einer weit verbreiteten Verfügbarkeit von FDA-genehmigten Therapie-Dextromethorphan-quinidin (Nuedexta). Das zunehmende Bewusstsein bei Neurologen und Rehabilitationsspezialisten verbessert die Diagnostikraten, während starke klinische Forschungsaktivitäten bei neurodegenerativen und posttakten emotionalen Störungen die Therapieinnovation und -akzeptanz weiter unterstützen.

Europa Pseudobulbar Behandlungsmarkt Einblick

Der europäische Pseudobulbar-Behandlungsmarkt ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der von etablierten Gesundheitssystemen, steigender neurologischer Krankheitslast und zunehmendem Zugang zu fortschrittlichen pharmakologischen Therapien in Ländern wie Deutschland, Frankreich und den USA getragen wird. Die Region profitiert von strukturierten Neurologie-Pfaden, einer verbesserten Erkennung von Pseudobulbar-Beeinflussungen bei post-takten und neurodegenerativen Patienten und einer expandierenden Verwendung von Antidepressiva und Kombinationspharmakotherapie zur Symptombekämpfung. Starke klinische Forschungsbeteiligung an neurologischen Störungen unterstützt die Markterweiterung in ganz Europa.

U.K. Pseudobulbar Behandlung Markt Insight

Der US-amerikanische Pseudobulbar-Behandlungsmarkt erlebt durch die hohe Belastung von Schlaganfall und neurodegenerativen Störungen und starke diagnostische Fähigkeiten im National Health Service (NHS) ein stetiges Wachstum. Die zunehmende Erkennung von Pseudobulenzen bei Neurologen und Rehabilitationsspezialisten verbessert die Frühdiagnose und Behandlung. Das Land profitiert von dem Zugang zu fortgeschrittenen pharmakologischen Therapien, einschließlich Dextromethorphan-quinidin und Antidepressiva, die für symptomatisches Management verwendet werden, zusammen mit einer starken Beteiligung an neurologischen Forschung und klinischen Studien, die sich auf posttaktische und motorneuronenerkranke emotionale Störungen konzentriert.

Deutschland Pseudobulbar Behandlungsmarkt Einblick

Der deutsche Pseudobulbar-Behandlungsmarkt wächst aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, einer starken Neurologiespezialisierung und einer hohen Prävalenz neurologischer Zustände wie Schlaganfall, Multipler Sklerose und Parkinson-Krankheit stetig. Krankenhäuser und Spezial-Neurologie-Zentren konzentrieren sich zunehmend auf die frühe Identifizierung von Pseudobulbar-Beeinflussungen und die Annahme von evidenzbasierten pharmakologischen Behandlungen. Starke Rückerstattungssysteme, Zugang zu innovativen neurologischen Medikamenten und aktive Beteiligung an europäischen klinischen Forschungsinitiativen unterstützen das Marktwachstum in Deutschland weiter.

Asia-Pacific Pseudobulbar Behandlung Markt Insight

Der asiatisch-pazifische Pseudobulbar-Behandlungsmarkt wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, angetrieben durch steigende Häufigkeit neurologischer Störungen, Verbesserung der Gesundheitsinfrastruktur, zunehmendes Bewusstsein für Pseudobulbar-Beeinflussung und Erweiterung des Zugangs zur neurologischen Versorgung in China, Indien und Japan. Die steigenden Gesundheitsausgaben, die Ausweitung von Krankenhausnetzen und eine verbesserte Diagnose von schlagartigen und multiplen Sklerose-bedingten Komplikationen beschleunigen das regionale Marktwachstum weiter. Darüber hinaus unterstützen die zunehmende Einführung von antidepressiven Therapien und die Verbesserung des Zugangs zu Neurologiespezialisten die Therapieaufnahme in Schwellenländern.

Japan Pseudobulbar Behandlungsmarkt Einblick

Der japanische Pseudobulbar-Behandlungsmarkt zeigt ein stetiges Wachstum aufgrund seiner alternden Bevölkerung, einer zunehmenden Belastung neurodegenerativer Störungen und einer starken Neurologieversorgungsinfrastruktur. Krankenhäuser und Spezial-Neurologie-Zentren erkennen zunehmend Pseudobulbar-Wirkung bei Patienten mit Schlaganfall, ALS und Parkinson-Krankheit, was zu verbesserten Diagnoseraten führt. Das fortschrittliche Gesundheitssystem des Landes und der starke Zugang zu pharmakologischen Therapien, einschließlich Antidepressiva und anerkannte neurologische Behandlungen, unterstützen weiterhin die Markterweiterung.

China Pseudobulbar Behandlungsmarkt Einblick

Der China Pseudobulbar-Behandlungsmarkt wächst rasant, getrieben von steigendem Auftreten neurologischer Störungen, wachsender Gesundheitsinfrastruktur und zunehmendem Bewusstsein für Pseudobulbar-Beeinflussungen bei Klinikern. Der verbesserte Zugang zu diagnostischen Bildgebungs- und neurologischen Bewertungstools unterstützt die frühere Identifizierung von Patienten mit posttakten und neurodegenerativen Komplikationen. Darüber hinaus stärken die Expansion von Krankenhausnetzwerken, steigende Gesundheitsausgaben und die zunehmende Verfügbarkeit von Antidepressiv-basierten Therapien das Marktwachstum und positionieren China als einer der am schnellsten wachsenden neurologischen Behandlungsmärkte von NMOSD weltweit.

Pseudobulbar Behandlungsmarkt Anteil

Die Pseudobulbar-Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- Avanir Pharmaceuticals (USA)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd. (Indien)

- Viatris Inc. (USA)

- Novartis AG (Schweiz)

- Johnson & Johnson (Janssen Pharmaceuticals) (US)

- Merck & Co., Inc. (USA)

- Bristol Myers Squibb (USA)

Neueste Entwicklungen im Pseudobulbar Behandlungsmarkt

- Im Oktober 2021 erweiterte Avanir Pharmaceuticals (Otsuka Holdings) die klinische Forschung über Dextromethorphan/Chinidin (Nuedexta) für breitere neuropsychiatrische Indikationen, einschließlich Agitation und affektive Dysregulation bei neurologischen Erkrankungen. Das Unternehmen hat erweiterte Anwendungen jenseits von Pseudobulbar-Beeinflussung weiter ausgewertet und seinen Sigma-1-Rezeptor-Agonisten und NMDA-Antagonistenmechanismus genutzt. Diese Entwicklung spiegelt das wachsende Interesse an der Repositionierung von PBA-Therapien für verwandte neurologische und Verhaltensbedingungen wie ALS und multiple Sklerose–assoziierte Symptome

- Im Mai 2022 betonte die US-FDA-gestützte klinische und pharmakologische Forschung den erweiterten Einsatz von dextromethorphanbasierten Kombinationstherapien für zentrale Nervensystemstörungen, einschließlich Pseudobulbar-Beeinflussung und verwandten Stimmungsdysregulationsbedingungen. Die Periode markierte auch erhöhte klinische Aufmerksamkeit zur Optimierung von serotonergischen und glutamatergischen Modulationstherapien für emotionale Inkontinenz bei neurodegenerativen Erkrankungen

- Im August 2022 erhielt Axsome Therapeutics die FDA-Zulassung für Dextromethorphan/Bupropion (Auvelity) für große depressive Störungen und markiert einen bedeutenden Meilenstein für dextromethorphanbasierte neuropsychiatrische Drogenplattformen. Obwohl nicht direkt für PBA angegeben, verstärkte diese Genehmigung die umfassendere therapeutische Validierung von Dextromethorphan-Apotheke, unterstützte erneutes FuE-Interesse an Pseudobulbar-Beeinflussungen und damit verbundenen emotionalen Dysregulationsstörungen

- Im November 2022 verstärkten peer-reviewed klinische Publikationen die therapeutische Wirksamkeit von Dextromethorphan/Chinidin (Nuedexta) bei der Reduzierung von Pseudobulbar beeinflussen Episoden, was eine signifikante Reduzierung der Folgefrequenz bei ALS und multiplen Sklerose-Patienten zeigt. Diese Ergebnisse verstärkten ihre Position als die einzige FDA-genehmigte Therapie speziell auf PBA-Symptome

- Im Oktober 2025 wirken sich die klinischen Neurologiereferenzen als anhaltender, ungeeigneter medizinischer Bedarf in ALS-, Multipler Sklerose- und Demenzpopulationen aus, wobei der Zugang zu FDA-genehmigten Therapien kontinuierlich verbessert und die Frühdiagnoseraten erweitert werden. Die anhaltende Abhängigkeit von Dextromethorphan/Chinidin, da die Ecksteintherapie einen begrenzten Wettbewerb widerspiegelt, aber die wachsende Forschung an serotonergische und NMDA-modulierende Mittel der nächsten Generation

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.