Global Pterygium Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

343.30 Million

USD

555.48 Million

2025

2033

USD

343.30 Million

USD

555.48 Million

2025

2033

| 2026 –2033 | |

| USD 343.30 Million | |

| USD 555.48 Million | |

| % | |

|

Segmentierung des globalen Marktes für Pterygium-Medikamente nach Krankheitstyp (progressives und atrophisches Pterygium), Stadium (Stadium 2, 3, 1 und 4), Behandlung (künstliche Tränen/topische Gleitmittel und steroidhaltige Augentropfen), Darreichungsform (Augentropfen, Augensalben und Sonstige), Bezugsart (verschreibungspflichtig und rezeptfrei), Bevölkerungsgruppe (ältere Menschen und Erwachsene), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige), Vertriebskanal (Apotheken, Krankenhausapotheken, Online-Apotheken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Pterygium-Medikamente

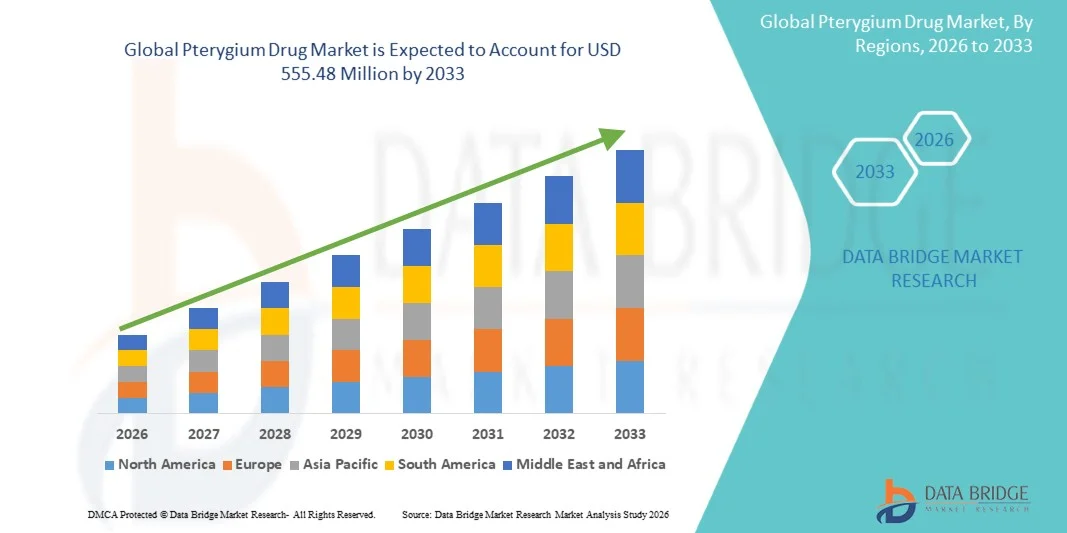

- Der globale Markt für Pterygium-Medikamente hatte im Jahr 2025 einen Wert von 343,30 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 555,48 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Pterygium, die steigende Belastung durch Umweltrisikofaktoren wie UV-Strahlung und Staub sowie das wachsende Bewusstsein für Früherkennung und Behandlung angetrieben, was zu einer höheren Nachfrage nach wirksamen Therapielösungen führt.

- Darüber hinaus tragen die zunehmende Fokussierung auf nicht-operative Behandlungsmethoden, Fortschritte in der Entwicklung entzündungshemmender und antifibrotischer Medikamente sowie die steigende Präferenz der Patienten für minimalinvasive Eingriffe dazu bei, dass Pterygium-Medikamente zu unverzichtbaren Bestandteilen der ophthalmologischen Behandlung werden. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Pterygium-Medikamenten und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für Pterygium-Medikamente

- Pterygium-Medikamente, darunter entzündungshemmende Mittel, Gleitmittel und neuartige antifibrotische Therapien, gewinnen in der Augenheilkunde zunehmend an Bedeutung, da sie zur Linderung der Symptome, zur Reduzierung von Rezidiven und zur Verbesserung der Patientenergebnisse sowohl im Frühstadium als auch nach einer Operation beitragen.

- Die steigende Nachfrage nach Medikamenten gegen Pterygium wird vor allem durch die zunehmende UV-Strahlung, die steigende Prävalenz von Augenerkrankungen in tropischen und subtropischen Regionen sowie das wachsende Bewusstsein für Früherkennung und nicht-operative Behandlungsmöglichkeiten bedingt.

- Nordamerika dominierte den Markt für Pterygium-Medikamente mit dem größten Umsatzanteil von rund 37,9 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, höhere Diagnosequoten und die starke Präsenz von Herstellern ophthalmologischer Arzneimittel zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Pterygium-Medikamente sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 %. Treiber dieses Wachstums sind die zunehmende Patientenzahl, das steigende Bewusstsein für Augengesundheit und der wachsende Zugang zur augenärztlichen Versorgung in Ländern wie China, Indien und Südostasien.

- Das Segment der Augentropfen dominierte 2025 mit einem Marktanteil von 66,4 % den Markt und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die einfache Anwendung und die weit verbreitete klinische Präferenz.

Berichtsumfang und Marktsegmentierung für Pterygium-Medikamente

|

Attribute |

Pterygium-Medikamente: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Novartis AG (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für Pterygium-Medikamente

„ Zunehmende Anwendung pharmakologischer Behandlungen und minimalinvasiver Therapien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Pterygium-Medikamente ist die zunehmende Hinwendung zu medikamentöser Therapie und minimalinvasiven Behandlungsansätzen mit dem Ziel, Rezidivraten zu senken und die Behandlungsergebnisse zu verbessern. Dieser Trend wird durch das wachsende Bewusstsein für die Behandlung im Frühstadium und die Grenzen der alleinigen chirurgischen Entfernung vorangetrieben.

- Beispielsweise erweiterte die Novartis AG im Jahr 2024 ihre Forschung zu entzündungshemmenden ophthalmischen Formulierungen, die auf Pterygium-bedingte Entzündungen abzielen, und unterstrich damit den zunehmenden Fokus auf medikamentöse Interventionen bei Erkrankungen der Augenoberfläche.

- Der Markt verzeichnet eine steigende Nachfrage nach entzündungshemmenden Medikamenten, befeuchtenden Augentropfen und Immunmodulatoren, die dazu beitragen, Reizungen, Rötungen und das Fortschreiten des Pterygiums zu lindern.

- Die zunehmende Präferenz der Patienten für nicht-operative Behandlungsmethoden, insbesondere im Frühstadium von Erkrankungen, unterstützt das Wachstum medikamentöser Therapien.

- Fortschritte bei ophthalmischen Arzneimittelverabreichungssystemen, wie z. B. Augentropfen mit verzögerter Wirkstofffreisetzung und auf Nanotechnologie basierende Formulierungen, verbessern die Wirksamkeit der Medikamente und die Therapietreue der Patienten.

- Die Integration von Kombinationstherapien, einschließlich Kortikosteroiden und Anti-VEGF-Wirkstoffen, gewinnt zunehmend an Bedeutung, um das Wiederauftreten von Erkrankungen nach chirurgischen Eingriffen zu minimieren.

- Pharmaunternehmen investieren in die Entwicklung gezielter Therapien, die auf die zugrunde liegenden entzündlichen und degenerativen Prozesse im Zusammenhang mit Pterygium abzielen.

- Zunehmende Aufklärungskampagnen von Gesundheitsorganisationen in Bezug auf Augengesundheit und UV-Schutz fördern eine frühzeitige Diagnose und die Inanspruchnahme von Behandlungsmethoden.

- Die zunehmende Verbreitung von Augenerkrankungen aufgrund von Umweltfaktoren wie UV-Strahlung, Staub und Umweltverschmutzung beschleunigt die Nachfrage nach wirksamen medikamentösen Therapien zusätzlich.

- Dieser Trend hin zu präventiver Versorgung, verbesserten Arzneimittelformulierungen und patientenzentrierten Behandlungsansätzen verändert die globale Marktlandschaft für Pterygium-Medikamente.

Marktdynamik der Pterygium-Medikamente

Treiber

„Zunehmende Verbreitung von Augenerkrankungen und wachsendes Bewusstsein für die Augengesundheit“

- Die zunehmende Verbreitung von Pterygium und anderen Augenerkrankungen, insbesondere in Regionen mit hoher UV-Strahlung, ist ein wesentlicher Wachstumstreiber für den Markt für Pterygium-Medikamente. Das steigende Bewusstsein für Augengesundheit und frühzeitige Behandlung trägt zusätzlich zur Marktexpansion bei.

- Beispielsweise hob die Weltgesundheitsorganisation im Jahr 2025 die weltweit zunehmende Belastung durch vermeidbare Augenkrankheiten hervor und betonte die Notwendigkeit frühzeitiger Intervention und Behandlungslösungen, einschließlich pharmakologischer Therapien.

- Die zunehmende Exposition gegenüber Umweltrisikofaktoren wie Sonnenlicht, Wind und Staub trägt weltweit zu einer höheren Inzidenz von Pterygium bei.

- Das wachsende Bewusstsein der Patienten für die Bedeutung von Früherkennung und Behandlung fördert den Einsatz von medikamentösen Therapien zur effektiven Linderung der Symptome.

- Die wachsende Zahl älterer Menschen, die anfälliger für Augenerkrankungen sind, treibt die Nachfrage nach Pterygium-Medikamenten zusätzlich an.

- Ein verbesserter Zugang zu augenärztlicher Versorgung und Diagnoseeinrichtungen ermöglicht eine rechtzeitige Behandlung und steigert die Verschreibungsraten.

- Steigende Gesundheitsausgaben in Entwicklungs- und Industrieländern fördern die Einführung fortschrittlicher ophthalmologischer Behandlungen.

- Der Ausbau der Vertriebskanäle für Arzneimittel, einschließlich Apotheken und Online-Plattformen, verbessert die Verfügbarkeit von Medikamenten.

- Die laufenden Forschungs- und Entwicklungsaktivitäten führen zur Einführung effektiverer und zielgerichteterer Therapien.

- Unterstützende Regierungsinitiativen und auf die Augenversorgung ausgerichtete Programme des öffentlichen Gesundheitswesens beschleunigen das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

„ Begrenzte Wirksamkeit von Medikamenten in fortgeschrittenen Fällen und hohe Behandlungskosten “

- Die begrenzte Wirksamkeit medikamentöser Therapien in fortgeschrittenen Stadien des Pterygiums stellt weiterhin eine erhebliche Herausforderung dar, da in schweren Fällen häufig ein chirurgischer Eingriff erforderlich ist, was den gesamten Umfang der medikamentösen Behandlung einschränkt.

- Beispielsweise zeigen klinische Beobachtungen und ophthalmologische Studien, dass Gleitmittel und entzündungshemmende Medikamente zwar die Symptome lindern, aber das fibrovaskuläre Wachstum nicht vollständig verhindern, was bei bestimmten Patienten zu einem Wiederauftreten der Erkrankung führt.

- Die hohen Kosten, die mit fortschrittlichen ophthalmischen Präparaten und Kombinationstherapien verbunden sind, können insbesondere in Regionen mit niedrigem und mittlerem Einkommen eine Hürde darstellen.

- Mangelndes Bewusstsein in ländlichen und unterentwickelten Gebieten kann Diagnose und Behandlung verzögern und die Marktdurchdringung einschränken.

- Mögliche Nebenwirkungen bei Langzeitanwendung von Kortikosteroiden, wie z. B. ein erhöhter Augeninnendruck, können deren Anwendung einschränken.

- Die Variabilität der Behandlungsergebnisse bei verschiedenen Patientengruppen kann das Vertrauen der Ärzte in medikamentöse Therapieansätze beeinträchtigen.

- Die begrenzte Verfügbarkeit von gezielten Therapien, die speziell für die Behandlung von Pterygium zugelassen sind, stellt weiterhin eine wichtige Marktlücke dar.

- Regulatorische Hürden und lange Zulassungszeiten für neue Augenmedikamente können die Markteinführung verlangsamen.

- Die mangelnde Therapietreue der Patienten bei längerfristigen Behandlungsplänen kann die Wirksamkeit der Therapie beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch Innovationen in der Arzneimittelentwicklung, verbesserte Bezahlbarkeit und gesteigertes Bewusstsein wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktübersicht für Pterygium-Medikamente

Der Markt ist segmentiert nach Krankheitsart, Stadium, Behandlung, Darreichungsform, Kaufart, Bevölkerungsgruppe, Endverbraucher und Vertriebskanal.

• Nach Krankheitsart

Basierend auf der Krankheitsform ist der Markt für Pterygium-Medikamente in progressives und atrophisches Pterygium unterteilt. Das Segment des progressiven Pterygiums dominierte 2025 mit einem Marktanteil von 57,6 %, was auf den höheren Schweregrad und den Bedarf an aktiver medizinischer Intervention zurückzuführen ist. Patienten mit progressivem Pterygium benötigen aufgrund der zunehmenden Hornhautinvasion und Sehbeeinträchtigung oft eine kontinuierliche Behandlung. Augenärzte priorisieren die frühzeitige Behandlung in progressiven Fällen, um Komplikationen vorzubeugen. Das steigende Bewusstsein für Augengesundheit und Früherkennung trägt zum Wachstum dieses Segments bei. Krankenhäuser und Fachkliniken verzeichnen einen höheren Patientenandrang bei progressiven Fällen. Die weltweit zunehmende UV-Strahlung begünstigt die Verbreitung. Die Nachfrage nach einer effektiven medikamentösen Therapie fördert die Anwendung. Pharmaunternehmen konzentrieren sich auf gezielte Therapien für progressive Stadien. Die Integration bildgebender Diagnostik verbessert die Erkennungsraten. Staatliche Gesundheitsprogramme zur Förderung der Augengesundheit verbessern den Zugang zur Behandlung. Die wachsende Zahl älterer Menschen treibt die Nachfrage zusätzlich an. Das Segment profitiert von einer höheren Therapietreue und wiederholten Verschreibungen.

Für das Segment des atrophischen Pterygiums wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Früherkennung und präventive Behandlungsansätze. Das steigende Bewusstsein der Patienten führt zu einer früheren ärztlichen Konsultation. Die Verwendung von Augentropfen und milden Therapien unterstützt das Wachstum dieses Segments. Technologische Fortschritte in der ophthalmologischen Diagnostik verbessern die Erkennung. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern beschleunigt das Wachstum. Ärzte empfehlen eine frühzeitige Behandlung, um ein Fortschreiten in schwere Stadien zu verhindern. Der Ausbau ambulanter ophthalmologischer Leistungen fördert die Inanspruchnahme der Therapie. Zunehmende Umweltfaktoren wie Staub und Luftverschmutzung tragen zur Verbreitung bei. Pharmaunternehmen entwickeln milde und Erhaltungstherapien für atrophische Fälle. Staatliche Initiativen zur Augengesundheit unterstützen die Früherkennung. Die zunehmende Nutzung von Telemedizin verbessert die Zugänglichkeit. Der steigende Einsatz von rezeptfreien Produkten unterstützt das Wachstum dieses Segments zusätzlich.

• Nach Phasen

Basierend auf den Krankheitsstadien ist der Markt für Pterygium-Medikamente in Stadium 1, Stadium 2, Stadium 3 und Stadium 4 unterteilt. Das Segment Stadium 2 dominierte 2025 mit einem Marktanteil von 34,8 % den größten Umsatzanteil. Dies ist auf die höhere Diagnosequote in diesem mittleren Stadium zurückzuführen, in dem die Symptome deutlicher sichtbar werden. Patienten in Stadium 2 leiden häufig unter Reizungen, Rötungen und leichten Sehstörungen, was eine ärztliche Konsultation erforderlich macht. Dieses Stadium stellt einen kritischen Punkt dar, an dem die medikamentöse Behandlung am wirksamsten ist, was zu einer höheren Medikamentenakzeptanz führt. Ein gesteigertes Bewusstsein und regelmäßige Augenuntersuchungen tragen zur Früherkennung im mittleren Stadium bei. Das Segment profitiert zudem von der Verfügbarkeit wirksamer topischer Therapien, die das Fortschreiten der Erkrankung kontrollieren können. Ärzte empfehlen in diesem Stadium häufig eine medikamentöse Behandlung, um einen chirurgischen Eingriff zu vermeiden. Die zunehmende Belastung durch Staub und UV-Strahlung erhöht die Häufigkeit von Fällen im Stadium 2. Die Dominanz dieses Segments wird außerdem durch den verbesserten Zugang zur augenärztlichen Versorgung unterstützt. Auch die steigende Therapietreue der Patienten trägt dazu bei. Darüber hinaus fördert die Kostenübernahme für eine frühzeitige Behandlung durch die Krankenkassen die Akzeptanz der Medikamente. Diese Faktoren zusammen erhalten seine führende Position aufrecht.

Für das Segment Stadium 3 wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Progression unbehandelter Fälle und die verzögerte Diagnose in Entwicklungsländern. Stadium 3 ist mit ausgeprägteren Symptomen, einschließlich erheblicher Sehbeeinträchtigungen, verbunden, was zu einem höheren Behandlungsbedarf führt. Die steigende Belastung durch fortgeschrittene Augenerkrankungen trägt zum Wachstum dieses Segments bei. Patienten in diesem Stadium benötigen häufig neben einer chirurgischen Behandlung auch eine aggressive medikamentöse Therapie. Das wachsende Bewusstsein für Komplikationen fördert die Inanspruchnahme von Behandlungen. Technologische Fortschritte in der diagnostischen Bildgebung ermöglichen eine bessere Identifizierung fortgeschrittener Stadien. Das Segment profitiert zudem von der wachsenden Gesundheitsinfrastruktur in Schwellenländern. Darüber hinaus ist die wachsende ältere Bevölkerung anfälliger für fortgeschrittene Stadien. Pharmazeutische Innovationen, die auf schwere Entzündungen abzielen, unterstützen das Wachstum. Auch staatliche Initiativen zur Förderung der Augengesundheit tragen dazu bei. Diese Faktoren zusammen treiben die rasante Expansion dieses Segments voran.

• Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Pterygium-Medikamente in künstliche Tränen/topische Gleitmittel und steroidhaltige Augentropfen unterteilt. Das Segment der künstlichen Tränen/topischen Gleitmittel dominierte 2025 mit einem Marktanteil von 61,2 %, was auf die weitverbreitete Anwendung zur Linderung von Symptomen und zur Langzeitbehandlung zurückzuführen ist. Diese Behandlungen werden häufig bei Trockenheit, Reizung und Entzündung verschrieben. Patienten bevorzugen Gleitmittel aufgrund der einfachen Anwendung und der minimalen Nebenwirkungen. Die hohe Verfügbarkeit in Apotheken und Online-Apotheken fördert die Zugänglichkeit. Augenärzte empfehlen Gleitmittel als Therapie der ersten Wahl. Die zunehmende Belastung durch Umweltreizstoffe steigert die Nachfrage. Pharmaunternehmen bieten eine breite Palette von Formulierungen an, um den Bedürfnissen der Patienten gerecht zu werden. Das wachsende Bewusstsein für präventive Augenpflege trägt zur Akzeptanz bei. Gleitmittel werden sowohl in frühen als auch in fortgeschrittenen Stadien häufig eingesetzt. Die zunehmende Verfügbarkeit rezeptfreier Produkte verbessert die Marktdurchdringung. Die wachsende Zahl älterer Menschen unterstützt die Nachfrage nach regelmäßiger Anwendung. Das Segment profitiert von Erschwinglichkeit und wiederholten Käufen.

Für das Segment der steroidhaltigen Augentropfen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an entzündungshemmender Behandlung bei fortgeschrittenen Fällen. Steroide lindern Entzündungen und Rötungen schnell. Ärzte verschreiben steroidhaltige Tropfen bei mittelschweren bis schweren Erkrankungen. Zunehmende klinische Forschung an verbesserten Steroidformulierungen fördert die Anwendung. Die Entwicklung sichererer und nebenwirkungsärmerer Varianten verbessert die Patientenakzeptanz. Krankenhäuser und Fachkliniken treiben das Verschreibungswachstum an. Die steigende Prävalenz schwerer Pterygium-Fälle stützt die Nachfrage. Pharmaunternehmen konzentrieren sich auf Kombinationstherapien für bessere Behandlungsergebnisse. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern beschleunigt den Zugang. Das gestiegene Bewusstsein der Patienten für wirksame Behandlungsoptionen erhöht die Anwendungshäufigkeit. Zulassungen neuer Formulierungen unterstützen das Marktwachstum. Die wachsende Nachfrage nach zielgerichteten Therapien stärkt das Segment zusätzlich.

• Durch Formulierung

Basierend auf der Darreichungsform wird der Markt für Pterygium-Medikamente in Augentropfen, Augensalben und Sonstige unterteilt. Das Segment der Augentropfen dominierte 2025 mit einem Marktanteil von 66,4 %, was auf die einfache Anwendung und die weit verbreitete klinische Präferenz zurückzuführen ist. Augentropfen eignen sich sowohl für die Kurzzeit- als auch für die Langzeitbehandlung. Patienten bevorzugen Tropfen aufgrund der schnellen Absorption und des geringen Unbehagens. Die hohe Verfügbarkeit in Apotheken verbessert die Zugänglichkeit. Pharmaunternehmen konzentrieren sich auf fortschrittliche Tropfenformulierungen mit verbesserter Stabilität. Die steigende Nachfrage nach konservierungsmittelfreien Tropfen fördert das Wachstum. Augenärzte verschreiben Tropfen häufig als primäre Therapie. Die zunehmende Prävalenz von Augenerkrankungen steigert die Anwendung. Technologische Fortschritte bei Tropfenapplikationssystemen verbessern die Compliance. Das wachsende Bewusstsein für Augengesundheit fördert die Akzeptanz. Augentropfen sind für alle Altersgruppen geeignet, was die Marktdurchdringung erhöht. Starke Vertriebsnetze gewährleisten eine kontinuierliche weltweite Verfügbarkeit.

Für das Segment der Augensalben wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung bei schweren Fällen und insbesondere bei nächtlicher Anwendung. Salben gewährleisten einen verlängerten Wirkstoffkontakt mit der Augenoberfläche. Ärzte empfehlen Salben für fortgeschrittene Fälle, die eine anhaltende Linderung erfordern. Die zunehmende Anwendung in Krankenhäusern fördert das Wachstum. Pharmazeutische Innovationen verbessern die Konsistenz und Wirksamkeit der Formulierungen. Die steigende Nachfrage nach Kombinationspräparaten steigert die Anwendung. Patienten mit chronischen Symptomen bevorzugen Salben für eine lang anhaltende Linderung. Das Wachstum von Fachkliniken erhöht die Verschreibungsraten. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern unterstützt die Anwendung. Das zunehmende Bewusstsein für alternative Formulierungen trägt zur Marktexpansion bei. Verbesserte Verpackungen und Applikationssysteme erhöhen den Anwendungskomfort. Die steigende Prävalenz schwerer Pterygium-Erkrankungen beschleunigt das Wachstum zusätzlich.

• Nach Kaufart

Basierend auf der Bezugsart ist der Markt für Pterygium-Medikamente in verschreibungspflichtige und rezeptfreie (OTC) Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte 2025 mit einem Marktanteil von 63,7 %, was auf den Bedarf an ärztlicher Überwachung und präziser Diagnose zurückzuführen ist. Die meisten steroidbasierten und fortgeschrittenen Behandlungen erfordern ein ärztliches Rezept. Krankenhäuser und Fachkliniken treiben das Verschreibungsvolumen an. Ärzte gewährleisten die korrekte Dosierung und Überwachung. Ein wachsendes Bewusstsein für Augengesundheit fördert die Inanspruchnahme ärztlicher Hilfe. Pharmaunternehmen kooperieren mit Gesundheitsdienstleistern, um die Akzeptanz ihrer Produkte zu steigern. Regulatorische Rahmenbedingungen unterstützen den verschreibungspflichtigen Vertrieb. Die zunehmende Häufigkeit mittelschwerer bis schwerer Fälle steigert die Nachfrage. Die Integration in Gesundheitssysteme gewährleistet die Verfügbarkeit. Das Vertrauen der Patienten in verschriebene Medikamente verbessert die Therapietreue. Eine erweiterte Krankenversicherung unterstützt die Nutzung verschreibungspflichtiger Medikamente. Das Wachstum ophthalmologischer Leistungen stärkt dieses Segment.

Für das Segment der rezeptfreien Medikamente (OTC) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach Selbstmedikation und der einfache Zugang zu Gleitmitteln. OTC-Produkte sind im Einzelhandel und online weit verbreitet erhältlich. Patienten nutzen OTC-Produkte bei leichten Symptomen und zur Prävention. Zunehmende Aufklärungskampagnen fördern die Selbstmedikation. Der Ausbau von E-Commerce-Plattformen verbessert die Verfügbarkeit. Pharmaunternehmen investieren in das Marketing von OTC-Produkten. Die zunehmende Urbanisierung und veränderte Lebensstile steigern die Nachfrage. In Schwellenländern ist eine schnelle Akzeptanz aufgrund der Erschwinglichkeit zu beobachten. Zulassungen für OTC-Produkte unterstützen das Wachstum. Komfort und Kosteneffizienz bestimmen die Verbraucherpräferenz. Die zunehmende Anwendung in der Frühphase der Behandlung beschleunigt die Expansion.

• Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt für Pterygium-Medikamente in die Segmente Senioren und Erwachsene unterteilt. Das Segment der Senioren dominierte 2025 mit einem Marktanteil von 58,9 %, was auf die höhere Prävalenz von Augenerkrankungen in dieser Bevölkerungsgruppe zurückzuführen ist. Ältere Menschen sind aufgrund der längeren UV-Exposition anfälliger für Pterygium. Die weltweit zunehmende Alterung der Bevölkerung fördert das Wachstum dieses Segments. Gesundheitsdienstleister priorisieren die Behandlung älterer Patienten. Die Verfügbarkeit spezialisierter augenärztlicher Versorgung erhöht die Akzeptanz. Staatliche Gesundheitsprogramme für die Altenpflege verbessern den Zugang zur Versorgung. Das steigende Bewusstsein älterer Erwachsener trägt zur Diagnose bei. Pharmaunternehmen konzentrieren sich auf altersgerechte Formulierungen. Krankenhäuser berichten von einem höheren Patientenaufkommen in der geriatrischen Gruppe. Die zunehmende Belastung durch chronische Krankheiten unterstützt die regelmäßige Behandlung. Technologische Fortschritte verbessern die Behandlungsergebnisse. Das Segment profitiert von einer konsequenten Medikamenteneinnahme.

Für das Segment der Erwachsenen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Belastung durch Umweltfaktoren wie UV-Strahlung, Staub und Luftverschmutzung. Längere Bildschirmzeiten und veränderte Lebensgewohnheiten tragen zu Augenerkrankungen bei. Aufklärungskampagnen fördern die Früherkennung bei Erwachsenen. Der Ausbau von Programmen zur betrieblichen Gesundheitsförderung unterstützt die Behandlung. Ein verbesserter Zugang zur Gesundheitsversorgung in städtischen Gebieten steigert die Inanspruchnahme von Behandlungen. Pharmaunternehmen richten sich mit präventiven Therapien gezielt an Erwachsene. Die steigende Nachfrage nach rezeptfreien Produkten unterstützt das Wachstum. Technologische Fortschritte in der Diagnostik verbessern die Erkennungsraten. Ein wachsendes Gesundheitsbewusstsein fördert die Inanspruchnahme von Behandlungen. Der Ausbau telemedizinischer Dienstleistungen verbessert die Zugänglichkeit. Die wachsende Erwerbsbevölkerung beschleunigt die Nachfrage zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Pterygium-Medikamente in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 49,6 % den größten Umsatzanteil, was auf die Verfügbarkeit fortschrittlicher Diagnoseverfahren und spezialisierter Augenärzte zurückzuführen ist. Krankenhäuser behandeln mittelschwere bis schwere Fälle effektiv. Das steigende Vertrauen der Patienten in die stationäre Behandlung fördert das Wachstum. Die Integration in Versicherungssysteme verbessert die Zugänglichkeit. Krankenhäuser bieten eine umfassende Versorgung einschließlich Diagnose und Therapie. Staatliche Gesundheitsprogramme stärken die Krankenhausinfrastruktur. Zunehmende klinische Studien im Krankenhausumfeld fördern die Anwendung neuer Therapien. Fortschrittliche Bildgebungs- und Behandlungstechnologien verbessern die Behandlungsergebnisse. Die Zusammenarbeit mit Pharmaunternehmen unterstützt die Einführung neuer Therapien. Der Ausbau von Krankenhausnetzwerken in Schwellenländern treibt das Wachstum an. Kontinuierliche medizinische Weiterbildung verbessert die Behandlungsqualität. Das Segment profitiert von einem hohen Patientenaufkommen und einer starken Servicekompetenz.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Behandlungen und Selbstverabreichung zu Hause. Patienten bevorzugen die häusliche Pflege aufgrund ihrer Bequemlichkeit und Kosteneffizienz. Telemedizinische Plattformen bieten Beratung und Überwachung. Die zunehmende Nutzung von rezeptfreien und einfach anzuwendenden Medikamenten fördert das Wachstum. Pharmaunternehmen entwickeln benutzerfreundliche Darreichungsformen. Die wachsende Zahl älterer Menschen treibt die Nachfrage nach Lösungen für die häusliche Pflege an. Der Ausbau digitaler Gesundheitstools verbessert die Patienteneinbindung. In Schwellenländern ist die Akzeptanz aufgrund des begrenzten Zugangs zu Krankenhäusern besonders hoch. Die Kostenübernahme für die häusliche Pflege durch die Krankenkassen unterstützt das Wachstum. Aufklärungsprogramme für Patienten fördern das Selbstmanagement. Die steigende Nachfrage nach telemedizinischen Leistungen beschleunigt die Expansion.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Pterygium-Medikamente in Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken und Sonstige unterteilt. Krankenhausapotheken dominierten 2025 mit einem Marktanteil von 52,8 % den größten Umsatzanteil, bedingt durch den direkten Zugang zu verschriebenen Medikamenten und die klinische Überwachung. Krankenhausapotheken gewährleisten die sachgemäße Lagerung und Handhabung von Augenmedikamenten. Die Integration in die Krankenhaussysteme verbessert die Patientenversorgung. Ärzte bevorzugen die Medikamentenabgabe im Krankenhaus für kritische Behandlungen. Steigende Krankenhausbesuche fördern das Wachstum dieses Segments. Pharmaunternehmen kooperieren mit Krankenhäusern im Bereich des Vertriebs. Die Einhaltung regulatorischer Vorgaben gewährleistet Qualität und Sicherheit. Die Verfügbarkeit fortschrittlicher Therapien stärkt die Marktführerschaft. Patientenberatung verbessert die Therapietreue. Der Ausbau der Krankenhausinfrastruktur verbessert die Zugänglichkeit. Starke Lieferkettennetzwerke gewährleisten die Verfügbarkeit.

Für den Bereich der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und die steigende Nutzung von E-Commerce. Online-Plattformen bieten bequemen Zugang zu Medikamenten. Patienten bevorzugen die Lieferung nach Hause und wettbewerbsfähige Preise. Die steigende Verbreitung von Smartphones und Internetdiensten fördert dieses Wachstum. Die Integration mit Telemedizin-Diensten steigert die Akzeptanz. Pharmaunternehmen kooperieren mit E-Commerce-Plattformen im Vertrieb. Der Ausbau von Logistiknetzwerken verbessert die Liefereffizienz. Das Bewusstsein für Online-Gesundheitsdienste erhöht deren Nutzung. Schwellenländer zeigen eine rasante Verbreitung digitaler Plattformen. Sichere Zahlungs- und Rezeptprüfungssysteme stärken das Vertrauen. Die wachsende Nachfrage nach Therapiemanagement für chronische Erkrankungen beschleunigt die Expansion.

Regionale Analyse des Pterygium-Medikamentenmarktes

- Nordamerika dominierte 2025 den Markt für Pterygium-Medikamente mit dem größten Umsatzanteil von rund 37,9 % . Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, höhere Diagnosequoten und die starke Präsenz von Herstellern ophthalmologischer Arzneimittel zurückzuführen. So erweiterte beispielsweise Bausch + Lomb 2024 sein Portfolio an ophthalmologischen Produkten in den USA und verbesserte damit die Verfügbarkeit von verschreibungspflichtigen Augentropfen und entzündungshemmenden Behandlungen für Erkrankungen der Augenoberfläche, einschließlich Pterygium. Die Region profitiert von einem gut etablierten Netzwerk an Augenärzten und Augenkliniken, das eine frühzeitige Diagnose und rechtzeitige Behandlung ermöglicht.

- Hohe Gesundheitsausgaben und günstige Erstattungspolitiken fördern die Anwendung fortschrittlicher pharmakologischer Therapien. Ein wachsendes Bewusstsein für Augengesundheit und UV-Schutz trägt zu einer frühzeitigen Inanspruchnahme von Behandlungen bei. Die Präsenz führender Pharmaunternehmen treibt kontinuierliche Forschungs- und Entwicklungsaktivitäten voran.

- Die zunehmende Anwendung von Kombinationstherapien, einschließlich Gleitmitteln und Kortikosteroiden, trägt zu besseren Behandlungsergebnissen bei. Eine leistungsstarke Infrastruktur für klinische Forschung ermöglicht die Einführung innovativer Augenmedikamente. Die steigende Prävalenz von Augenerkrankungen aufgrund der alternden Bevölkerung verstärkt die Nachfrage nach Behandlungen zusätzlich. Digitale Gesundheitsplattformen und teleophthalmologische Dienste verbessern den Zugang zur Versorgung und fördern das Marktwachstum.

Einblick in den US-amerikanischen Markt für Pterygium-Medikamente

Der US-amerikanische Markt für Pterygium-Medikamente erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind fortschrittliche Forschungs- und Entwicklungskapazitäten, ein hohes Bewusstsein für die Erkrankung und eine starke Gesundheitsinfrastruktur. So stärkte beispielsweise Alcon Inc. 2025 sein Vertriebsnetz für ophthalmologische Medikamente in den USA und verbesserte damit den Zugang zu entzündungshemmenden und befeuchtenden Augenbehandlungen. Das Land profitiert von einer hohen Dichte an Augenärzten und spezialisierten Augenzentren, was eine frühzeitige Diagnose und Behandlung gewährleistet. Die zunehmende Verbreitung von Augenerkrankungen, die mit Umwelteinflüssen und dem Alterungsprozess zusammenhängen, steigert die Nachfrage nach wirksamen Therapien. Eine gute Krankenversicherung und entsprechende Erstattungssysteme fördern die Inanspruchnahme der Behandlungen zusätzlich. Der vermehrte Einsatz von verschreibungspflichtigen Augentropfen und Medikamenten zur postoperativen Versorgung trägt zum Marktwachstum bei. Laufende klinische Studien und Innovationen in der Ophthalmologie eröffnen neue Therapieoptionen. Patientenaufklärungsprogramme und digitale Gesundheitstools verbessern die Therapietreue. Die Expansion von stationären und Online-Apotheken verbessert die Verfügbarkeit von Medikamenten.

Einblick in den europäischen Markt für Pterygium-Medikamente

Der europäische Markt für Pterygium-Medikamente wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind fortschrittliche Gesundheitssysteme, ein steigendes Bewusstsein für Augenerkrankungen und die wachsende Nachfrage nach wirksamen Therapien. So erweiterte beispielsweise die Novartis AG im Jahr 2024 ihr Portfolio im Bereich Ophthalmologie in wichtigen europäischen Ländern und verbesserte damit den Zugang zu entzündungshemmenden Augenbehandlungen. Die Region profitiert von starken regulatorischen Rahmenbedingungen und staatlicher Gesundheitsförderung. Die zunehmende Verbreitung von Augenerkrankungen aufgrund der alternden Bevölkerung trägt zum Nachfragewachstum bei. Hohe Investitionen in Forschung und Innovation fördern die Entwicklung fortschrittlicher Therapien. Der Ausbau von Augenkliniken und spezialisierten Behandlungszentren verbessert den Patientenzugang. Ein wachsendes Bewusstsein für präventive Augenbehandlungen fördert die Früherkennung. Günstige Erstattungspolitiken unterstützen die Medikamenteneinnahme. Der zunehmende Einsatz von Kombinationstherapien steigert die Behandlungseffektivität.

Einblick in den britischen Markt für Pterygium-Medikamente

Der britische Markt für Pterygium-Medikamente wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur und das zunehmende Bewusstsein für Augengesundheit. So erweiterte der National Health Service (NHS) im Jahr 2023 den Zugang zu augenärztlichen Behandlungen durch Krankenhaus- und ambulante Versorgungsprogramme und förderte damit die Früherkennung und Behandlung von Augenerkrankungen. Die steigende Nachfrage nach wirksamen und erschwinglichen Therapien treibt das Marktwachstum an. Die zunehmende Anwendung von verschreibungspflichtigen Augentropfen und entzündungshemmenden Medikamenten verbessert die Behandlungsergebnisse. Die wachsende Zahl älterer Menschen trägt zu einer höheren Krankheitsprävalenz bei. Starke staatliche Initiativen zur Verbesserung der Augengesundheit unterstützen das Marktwachstum. Der Ausbau telemedizinischer Dienste verbessert den Zugang zu augenärztlichen Konsultationen. Die zunehmende Verfügbarkeit von Biosimilars trägt zu deren Bezahlbarkeit bei. Klinische Forschungsaktivitäten fördern die Entwicklung neuer Therapien.

Einblick in den deutschen Markt für Pterygium-Medikamente

Der deutsche Markt für Pterygium-Medikamente wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur und ein starker Fokus auf Innovation. So investierte die Bayer AG beispielsweise auch 2024 weiterhin in die ophthalmologische Forschung und förderte damit die Entwicklung wirksamer Therapien für Erkrankungen der Augenoberfläche. Ein wachsendes Bewusstsein für Augengesundheit begünstigt Früherkennung und -behandlung. Hohe Gesundheitsausgaben ermöglichen den Zugang zu fortschrittlichen Therapien. Ein starkes Ärztenetzwerk gewährleistet eine effektive Behandlung. Die zunehmende Verbreitung altersbedingter Augenerkrankungen treibt die Nachfrage an. Staatliche Erstattungspolitiken unterstützen den Zugang der Patienten zu Medikamenten. Der Ausbau spezialisierter Augenzentren verbessert die Verfügbarkeit von Behandlungen. Die Anwendung innovativer Verabreichungssysteme erhöht die Therapietreue der Patienten.

Einblick in den asiatisch-pazifischen Markt für Pterygium-Medikamente

Der asiatisch-pazifische Markt für Pterygium-Medikamente wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 %. Treiber dieses Wachstums sind die steigende Patientenzahl, das wachsende Bewusstsein für Augengesundheit und der verbesserte Zugang zur augenärztlichen Versorgung. So erweiterte beispielsweise Sun Pharmaceutical Industries Ltd. im Jahr 2025 ihr Angebot an ophthalmologischen Produkten in Indien und Südostasien und verbesserte damit den Zugang zu erschwinglichen Behandlungen. Die zunehmende Belastung durch Umweltrisikofaktoren wie UV-Strahlung und Umweltverschmutzung trägt zur Verbreitung der Erkrankung bei. Steigende Investitionen im Gesundheitswesen und eine verbesserte Infrastruktur verbessern die Zugänglichkeit von Behandlungen. Intensivere Aufklärungskampagnen fördern die Früherkennung und -behandlung. Der Ausbau pharmazeutischer Vertriebsnetze verbessert die Verfügbarkeit von Medikamenten. Steigende verfügbare Einkommen ermöglichen es Patienten, auf fortschrittliche Behandlungen zuzugreifen. Das Wachstum im Medizintourismus unterstützt die regionale Marktentwicklung. Die steigende Anzahl von Augenärzten und Augenzentren verbessert die Patientenversorgung. Staatliche Initiativen zur Förderung der Augengesundheit beschleunigen das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Pterygium-Medikamente

Der japanische Markt für Pterygium-Medikamente gewinnt aufgrund des steigenden Gesundheitsbewusstseins, der alternden Bevölkerung und der Nachfrage nach fortschrittlichen ophthalmologischen Therapien an Dynamik. So erweiterte beispielsweise die Santen Pharmaceutical Co., Ltd. im Jahr 2024 ihr Portfolio an ophthalmologischen Medikamenten und unterstützte damit die Behandlung von Erkrankungen der Augenoberfläche. Hohe Gesundheitsstandards gewährleisten eine frühzeitige Diagnose und ein effektives Management. Eine umfassende Krankenversicherung verbessert den Zugang der Patienten zu Therapien. Die zunehmende Anwendung fortschrittlicher Arzneimittelformulierungen verbessert die Behandlungsergebnisse. Der Ausbau der klinischen Forschung fördert Innovationen. Der wachsende Einsatz digitaler Gesundheitslösungen verbessert die Überwachung und die Therapietreue. Staatliche Förderprogramme für das Management chronischer Erkrankungen treiben das Marktwachstum an.

Einblick in den chinesischen Markt für Pterygium-Medikamente

Der chinesische Markt für Pterygium-Medikamente erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die große Patientenzahl des Landes, den verbesserten Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für die Erkrankung zurückzuführen. So erweiterte beispielsweise die China Resources Pharmaceutical Group 2024 den Vertrieb von Augenmedikamenten in städtischen und ländlichen Gebieten und verbesserte damit die Zugänglichkeit der Behandlung. Die rasche Urbanisierung und Umweltfaktoren erhöhen die Prävalenz der Erkrankung. Die wachsende Mittelschicht macht Behandlungen erschwinglicher. Staatliche Gesundheitsreformen fördern den Zugang zu augenärztlichen Leistungen. Der Ausbau von Krankenhäusern und Fachkliniken verbessert die Patientenversorgung. Verstärkte klinische Forschung unterstützt die Entwicklung neuer Medikamente. Intensivere Aufklärungskampagnen fördern die Früherkennung. Die Verfügbarkeit erschwinglicher Generika steigert die Marktdurchdringung.

Marktanteil von Pterygium-Medikamenten

Die Pterygium-Arzneimittelindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Novartis AG (Schweiz)

• Bausch Health Companies Inc. (Kanada)

• Alcon Inc. (Schweiz)

• Pfizer Inc. (USA)

• Sun Pharmaceutical Industries Ltd. (Indien)

• Santen Pharmaceutical Co., Ltd. (Japan)

• Johnson & Johnson Vision (USA)

• Regeneron Pharmaceuticals, Inc. (USA)

• Roche Holding AG (Schweiz)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Aurobindo Pharma Limited (Indien)

• Cipla Limited (Indien)

• FDC Limited (Indien)

• Akorn, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Pterygium-Medikamente

- Im August 2022 berichteten Forscher und Augenkliniken über die zunehmende klinische Anwendung topischer entzündungshemmender und immunmodulatorischer Therapien wie Cyclosporin A als Zusatzbehandlung nach Pterygium-Operationen. Dabei zeigten sich im Vergleich zu herkömmlichen Ansätzen verbesserte Ergebnisse hinsichtlich der Reduzierung von Rezidivraten und Entzündungen.

- Im März 2023 unterstrichen klinische Studien den zunehmenden Einsatz von Anti-VEGF-Therapien und Kombinationsbehandlungen neben der chirurgischen Entfernung. Dies spiegelt einen Wandel hin zu pharmakologischen Strategien wider, die darauf abzielen, Rezidive zu minimieren und die Langzeitwirksamkeit der Behandlung zu verbessern.

- Im Juli 2023 betonten Forschungsinitiativen im Bereich der Ophthalmologie die zunehmende Anwendung von Mitomycin-C-basierter Begleittherapie bei der Behandlung von Pterygium, wobei Dosierungsprotokolle und Applikationstechniken kontinuierlich verbessert werden, um die Sicherheit zu erhöhen und gleichzeitig die starke antifibrotische Wirkung aufrechtzuerhalten.

- Im April 2024 wiesen Branchenberichte auf eine beschleunigte Entwicklung neuartiger Arzneimittelverabreichungssysteme hin, darunter okuläre Formulierungen mit verzögerter Wirkstofffreisetzung und gezielte topische Therapien, mit dem Ziel, die Bioverfügbarkeit von Arzneimitteln zu verbessern und die Dosierungshäufigkeit bei der Pterygium-Behandlung zu reduzieren.

- Im Juni 2025 hob eine Marktanalyse hervor, dass große Pharmaunternehmen im Bereich der Augenheilkunde wie Alcon, Novartis und Bausch Health verstärkt in Forschung und Entwicklung investieren werden, um fortschrittliche entzündungshemmende und antifibrotische Arzneimitteltherapien zu entwickeln. Dies soll Innovationen vorantreiben und die therapeutische Pipeline für die Pterygium-Behandlung erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.