Global Pulse Dye Laser Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.58 Billion

USD

10.78 Billion

2025

2033

USD

4.58 Billion

USD

10.78 Billion

2025

2033

| 2026 –2033 | |

| USD 4.58 Billion | |

| USD 10.78 Billion | |

| % | |

|

Globale Marktsegmentierung für gepulste Farbstofflaser (PDL) nach Typ (Standalone-Laser und Multiplattform-Laser), Anwendung (Haarentfernung, Hautverjüngung, Gefäßläsionen, Akne und Narben, Entfernung von Pigmentläsionen und Tätowierungen, Bein- und Krampfadern und Sonstiges), Endnutzer (Krankenhäuser, Hautpflegekliniken und kosmetisch-chirurgische Zentren) – Branchentrends und Prognose bis 2033

Marktgröße für gepulste Farbstofflaser

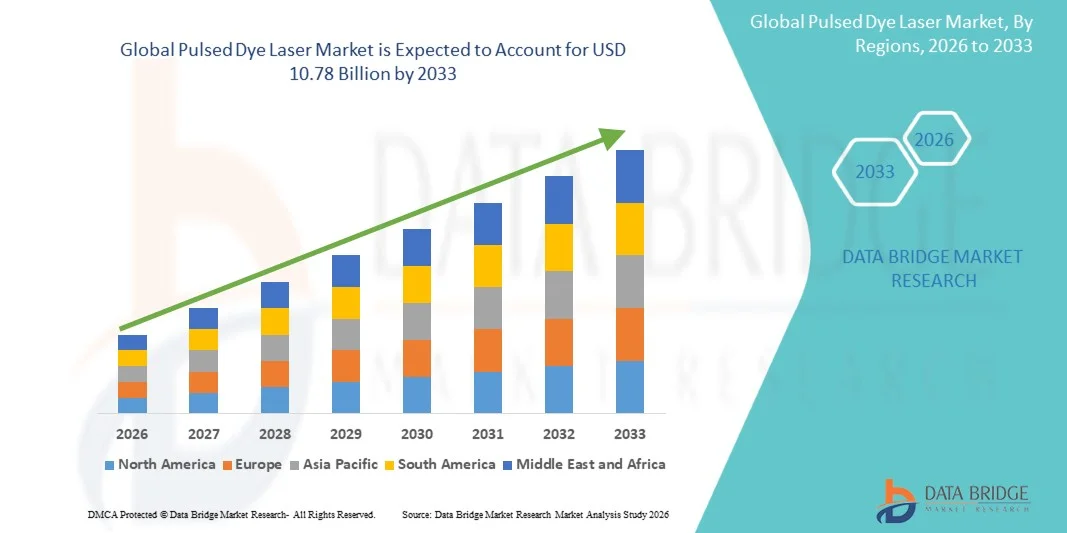

- Der globale Markt für gepulste Farbstofflaser hatte im Jahr 2025 einen Wert von 4,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vaskulärer und dermatologischer Erkrankungen wie Feuermale, Hämangiome und Rosacea angetrieben, was die Anwendung von gepulsten Farbstofflaserlösungen in der klinischen und kosmetischen Dermatologie fördert.

- Darüber hinaus führt die steigende Nachfrage nach nicht-invasiven, präzisen und effektiven Hautbehandlungslösungen dazu, dass gepulste Farbstofflasersysteme zur bevorzugten Wahl für Dermatologen und Kosmetiker werden, was das Marktwachstum erheblich ankurbelt.

Marktanalyse für gepulste Farbstofflaser

- Gepulste Farbstofflaser, die häufig zur Behandlung von Gefäßläsionen, Pigmentläsionen und verschiedenen dermatologischen Erkrankungen eingesetzt werden, entwickeln sich aufgrund ihrer Präzision, Sicherheit und nicht-invasiven Behandlungsmöglichkeiten zunehmend zu unverzichtbaren Instrumenten in der medizinischen und kosmetischen Dermatologie.

- Die steigende Nachfrage nach gepulsten Farbstofflasern wird in erster Linie durch die zunehmende Verbreitung von Hauterkrankungen, das wachsende Bewusstsein für kosmetische dermatologische Behandlungen und die steigende Präferenz für nicht-invasive, effektive Hauttherapien angetrieben.

- Nordamerika dominierte den Markt für gepulste Farbstofflaser mit dem größten Umsatzanteil von 37,8 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz ästhetischer und dermatologischer Verfahren sowie eine starke Präsenz wichtiger Branchenakteure in den USA zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für gepulste Farbstofflaser sein, was auf steigende verfügbare Einkommen, zunehmende Urbanisierung und ein wachsendes Bewusstsein für dermatologische und kosmetische Behandlungen in Ländern wie China, Indien und Japan zurückzuführen ist.

- Das Segment der Standalone-Laser dominierte 2025 mit einem Marktanteil von 52,6 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren ihr spezielles Design für vaskuläre und dermatologische Behandlungen, ihre hohe Präzision und ihre gleichbleibende Leistung.

Berichtsumfang und Marktsegmentierung für gepulste Farbstofflaser

|

Attribute |

Wichtige Markteinblicke in gepulste Farbstofflaser |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Candela Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für gepulste Farbstofflaser

„ Technologische Fortschritte bei Lasersystemen und Präzisionsbehandlungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für gepulste Farbstofflaser ist die Entwicklung fortschrittlicher Lasersysteme mit verbesserter Präzision, reduzierten Nebenwirkungen und multifunktionalen Einsatzmöglichkeiten. Moderne Systeme sind in der Lage, spezifische Gefäß- und Pigmentläsionen mit minimaler Schädigung des umliegenden Gewebes zu behandeln.

- Der gepulste Farbstofflaser Vbeam Prima von Candela bietet beispielsweise eine höhere Pulsenergiekontrolle und einstellbare Wellenlängen, wodurch Dermatologen ein breiteres Spektrum an Hauterkrankungen wie Feuermale, Rosacea und Hämangiome effektiver behandeln können.

- Die zunehmende Integration von Kühltechnologien und Echtzeit-Hautüberwachung in gepulste Farbstofflaser verbessert den Patientenkomfort und die Behandlungssicherheit. Diese Innovationen tragen dazu bei, Rötungen, Schmerzen und Erholungszeit nach der Behandlung zu reduzieren und die Eingriffe somit patientenfreundlicher zu gestalten.

- Der Trend zu kompakten und tragbaren Lasergeräten erweitert auch die klinischen Anwendungsmöglichkeiten in dermatologischen Kliniken, Krankenhäusern und ästhetischen Zentren und ermöglicht es so auch kleineren Einrichtungen, leistungsstarke Behandlungen anzubieten.

- Darüber hinaus ermöglichen Verbesserungen bei der softwaregesteuerten Pulsmodulation und den anpassbaren Behandlungsparametern den Ärzten, Therapien auf die individuellen Bedürfnisse der Patienten abzustimmen und so die Wirksamkeit und die Behandlungsergebnisse zu verbessern.

- Insgesamt setzen diese technologischen Fortschritte höhere Standards für die Patientenversorgung und erweitern die Anwendung von gepulsten Farbstofflasersystemen in der klinischen und kosmetischen Dermatologie.

Marktdynamik des gepulsten Farbstofflasers

Treiber

„Steigende Nachfrage nach dermatologischen und kosmetischen Behandlungen“

- Das wachsende Bewusstsein für dermatologische Gesundheit und ästhetische Verbesserungen ist ein wichtiger Treiber des Marktes für gepulste Farbstofflaser. Patienten suchen zunehmend nach nicht-invasiven Verfahren für Erkrankungen wie Gefäßläsionen, Narbenbehandlung, Rosacea und Hautverjüngung.

- Syneron Candela berichtete beispielsweise von einem Anstieg der Vbeam-Pulslaserbehandlungen in kosmetischen Kliniken in den USA im Jahr 2024, was die steigende Nachfrage der Patienten nach minimalinvasiven Hauttherapien widerspiegelt.

- Fortschritte bei klinischen Anwendungen, darunter die Behandlung von Aknenarben, Dehnungsstreifen und Pigmentstörungen, erweitern die Marktreichweite von gepulsten Farbstofflasersystemen.

- Der Trend hin zu personalisierter Dermatologie und maßgeschneiderten Behandlungsprotokollen treibt die Akzeptanz in Krankenhäusern, ästhetischen Zentren und spezialisierten dermatologischen Kliniken weiter voran.

- Steigende verfügbare Einkommen und die wachsende Beliebtheit kosmetischer Eingriffe sowohl in entwickelten als auch in Schwellenländern tragen ebenfalls zur verstärkten Nutzung gepulster Farbstofflaser weltweit bei.

Zurückhaltung/Herausforderung

„ Hohe Gerätekosten, komplexer Wartungsaufwand und regulatorische Beschränkungen “

- Die vergleichsweise hohen Anschaffungskosten von gepulsten Farbstofflasersystemen stellen nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere bei kleineren Kliniken und kostenbewussten Gesundheitsdienstleistern. Fortschrittliche Systeme mit multifunktionalen Möglichkeiten, präziser Pulssteuerung und integrierter Kühltechnologie erfordern oft beträchtliche Anfangsinvestitionen, was die Verfügbarkeit in Schwellenländern einschränken kann.

- Beispielsweise können Premium-Geräte wie Candela Vbeam Prima oder Quanta Discovery PDL Zehntausende von Dollar kosten, was es für kleinere dermatologische Zentren oder ästhetische Kliniken schwierig macht, sie in ihr Behandlungsangebot aufzunehmen.

- Die laufenden Wartungs- und Kalibrierungsanforderungen für gepulste Farbstofflaser tragen zusätzlich zu den Betriebskosten bei. Regelmäßige Wartung, der Austausch von Laserkomponenten und Software-Updates sind notwendig, um eine gleichbleibende Leistung und Patientensicherheit zu gewährleisten, was für Gesundheitsdienstleister eine zusätzliche finanzielle und logistische Belastung darstellt.

- Regulatorische Auflagen und Zertifizierungsanforderungen stellen ebenfalls Herausforderungen dar. Gepulste Farbstofflasersysteme müssen in verschiedenen Ländern strenge Vorschriften für Medizinprodukte und Sicherheitsstandards erfüllen, und die Zulassung kann zeitaufwändig sein, insbesondere bei neueren oder innovativen Modellen.

- Fachliche Expertise und die Schulung der Anwender sind für die effektive und sichere Anwendung von gepulsten Farbstofflasersystemen unerlässlich. Der Mangel an qualifizierten Dermatologen oder in Laserverfahren geschulten Technikern kann in einigen Regionen die Verbreitung einschränken, insbesondere in Entwicklungsländern oder kleineren Kliniken.

- Auch das geringe Bewusstsein in Schwellenländern kann das Wachstum bremsen. Zwar steigt das Bewusstsein für nicht-invasive ästhetische und therapeutische Behandlungen weltweit, doch fehlt es Patienten und medizinischem Fachpersonal in bestimmten Regionen möglicherweise noch an ausreichendem Wissen über die Vorteile des gepulsten Farbstofflasers, was die Nachfrage verringert.

- Die Konkurrenz durch alternative Behandlungsmethoden wie IPL-Systeme (Intense Pulsed Light), fraktionierte CO₂-Laser und andere minimalinvasive Therapien kann potenzielle Anwender ablenken, insbesondere wenn diese Alternativen als kostengünstiger oder vielseitiger wahrgenommen werden.

Marktübersicht für gepulste Farbstofflaser

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

• Nach Typ

Basierend auf dem Lasertyp ist der globale Markt für gepulste Farbstofflaser (PDL) in Standalone-Laser und Multiplattform-Laser unterteilt. Standalone-Laser dominierten 2025 mit einem Marktanteil von 52,6 % den größten Umsatzanteil. Dies ist auf ihre spezielle Konstruktion für vaskuläre und dermatologische Behandlungen, ihre hohe Präzision und ihre konstante Leistung zurückzuführen. Krankenhäuser und dermatologische Kliniken bevorzugen Standalone-Laser für gezielte Anwendungen wie die Behandlung von Gefäßläsionen und Narbenreduktion aufgrund ihrer Zuverlässigkeit und Wartungsfreundlichkeit. Diese Laser bieten hohe Pulsenergie, individuell anpassbare Einstellungen und verbesserte Patientenergebnisse, was ihre breite Anwendung fördert. Darüber hinaus ermutigt die Verfügbarkeit etablierter Marken und Serviceleistungen Kliniker, in Standalone-Geräte zu investieren. Das Segment profitiert von der zunehmenden Verbreitung kosmetischer dermatologischer Eingriffe und dem weltweit steigenden Bewusstsein für Hautgesundheit und Ästhetik. Standalone-Laser sind zudem für geschultes Fachpersonal einfacher zu bedienen und erfordern im Vergleich zu komplexen Multiplattform-Systemen oft geringere Anfangsinvestitionen, was ihren Marktanteil weiter stärkt.

Das Segment der Multiplattform-Laser wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach vielseitigen Systemen, die mehrere dermatologische und ästhetische Behandlungen durchführen können. Mit diesen Systemen können Kliniken verschiedene Indikationen wie Gefäßläsionen, Pigmentstörungen, Aknenarben und Haarentfernung mit nur einem Gerät behandeln. Ihre Flexibilität reduziert die Investitionskosten für Kliniken und erhöht den Patientenkomfort. Technologische Fortschritte bei Kühlsystemen, Pulsmodulation und Wellenlängenoptimierung fördern ebenfalls die Verbreitung von Multiplattform-Lasern. Kliniken für kosmetische Chirurgie und Hautpflege bevorzugen Multiplattform-Laser für die Behandlung großer Patientenzahlen und ein erweitertes Leistungsangebot. Der Trend zur Konsolidierung von Kliniken und zu multifunktionalen Geräten beflügelt das Wachstum zusätzlich, insbesondere in Schwellenländern mit steigendem verfügbaren Einkommen und wachsender Nachfrage nach ästhetischen Behandlungen.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der globale Markt für gepulste Farbstofflaser (PDL) in Haarentfernung, Hautverjüngung, Gefäßläsionen, Akne und Narben, Entfernung von Pigmentflecken und Tätowierungen, Behandlung von Bein- und Krampfadern sowie Sonstiges unterteilt. Das Segment der Gefäßläsionen dominierte 2025 mit einem Marktanteil von 41,3 % den größten Umsatzanteil, bedingt durch die hohe Prävalenz von Gefäßerkrankungen der Haut wie Rosacea, Feuermalen und Besenreisern. PDL-Behandlungen ermöglichen eine präzise Behandlung von Blutgefäßen bei minimaler Schädigung des umliegenden Gewebes und erzielen so effektive und sichere klinische Ergebnisse. Krankenhäuser und dermatologische Kliniken setzen bei Gefäßbehandlungen auf PDL aufgrund der hohen Wirksamkeit, der kurzen Ausfallzeit und der Präferenz der Patienten für nicht-invasive Lösungen. Das wachsende Bewusstsein für kosmetische Dermatologie und die steigende Anzahl dermatologischer Kliniken weltweit tragen zusätzlich zur Marktführerschaft dieses Segments bei. Darüber hinaus verbessern laufende Innovationen bei der Anpassung der Laserwellenlänge und der Pulsdauer die Behandlungseffektivität bei verschiedenen Gefäßerkrankungen und fördern so die Akzeptanz.

Das Segment der Hautverjüngung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach Anti-Aging- und ästhetischen Behandlungen. Hautverjüngungsverfahren mit dem PDL-Laser reduzieren feine Linien, Falten und Altersflecken und fördern gleichzeitig die Kollagenproduktion. Kosmetische Kliniken und chirurgische Zentren setzen diese Verfahren aufgrund ihrer minimalen Invasivität, der kurzen Erholungszeit und der hohen Patientenzufriedenheit zunehmend ein. Der Trend zu präventiver und ästhetischer Dermatologie in Verbindung mit steigendem verfügbaren Einkommen in Schwellenländern unterstützt das Marktwachstum. Technologische Fortschritte wie verbesserte Pulsmodulation, Kühlmechanismen und Kombinationstherapien mit anderen Lasertypen fördern ebenfalls die zunehmende Anwendung des PDL-Lasers in der Hautverjüngung.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für gepulste Farbstofflaser (PDL) in Krankenhäuser, Hautkliniken und Zentren für kosmetische Chirurgie unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,8 % den größten Marktanteil, was auf die Integration von PDL-Systemen in dermatologische und gefäßchirurgische Abteilungen zurückzuführen ist. Krankenhäuser bevorzugen PDL aufgrund seiner hohen Präzision, Zuverlässigkeit und Vielseitigkeit bei der Behandlung von Gefäßläsionen, Pigmentläsionen und Narben. Die Verfügbarkeit von qualifiziertem Fachpersonal, eine moderne Infrastruktur und das Vertrauen der Patienten in Behandlungen im Krankenhaus tragen zur Dominanz dieses Segments bei. Darüber hinaus wird die Nutzung in Krankenhäusern durch die Kostenübernahme bestimmter gefäßchirurgischer und dermatologischer Eingriffe durch die Krankenkassen in einigen Regionen weiter gefördert.

Für den Bereich der Hautpflegekliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven ästhetischen Eingriffen und ambulanten kosmetischen Behandlungen. Kliniken bevorzugen PDL-Systeme für Verfahren wie Haarentfernung, Hautverjüngung und die Behandlung pigmentierter Läsionen, da diese kostengünstiger sind, kürzere Behandlungszeiten ermöglichen und einen hohen Patientendurchsatz gewährleisten. Auch der wachsende Medizintourismus im Bereich der Dermatologie und ästhetischer Behandlungen trägt zur Expansion dieses Segments bei. Das zunehmende Bewusstsein für minimalinvasive kosmetische Behandlungen und der Ausbau von Kliniknetzwerken in urbanen und stadtnahen Gebieten sind wichtige Faktoren, die die weltweite Verbreitung von PDL in Hautpflegekliniken fördern.

Regionale Analyse des Marktes für gepulste Farbstofflaser

- Nordamerika dominierte den Markt für gepulste Farbstofflaser mit dem größten Umsatzanteil von 37,8 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz ästhetischer und dermatologischer Verfahren sowie eine starke Präsenz wichtiger Branchenakteure in den USA zurückzuführen ist.

- Krankenhäuser, dermatologische Kliniken und Forschungseinrichtungen setzen zunehmend gepulste Farbstofflasersysteme für Behandlungen wie die Entfernung von Gefäßläsionen, die Narbenbehandlung und die Hautverjüngung ein.

- Die breite Akzeptanz wird zusätzlich durch steigende Investitionen in die kosmetische Dermatologie, ein wachsendes Bewusstsein der Patienten für nicht-invasive Behandlungen und strenge regulatorische Standards zur Gewährleistung von Gerätesicherheit und -wirksamkeit unterstützt. Führende Kliniken und Forschungszentren integrieren diese Laser in dermatologische Routineverfahren, um die Behandlungsergebnisse und die betriebliche Effizienz zu verbessern.

Einblick in den US-amerikanischen Markt für gepulste Farbstofflaser

Der US-amerikanische Markt für gepulste Farbstofflaser erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind der fortschrittliche Dermatologiesektor des Landes und die steigende Nachfrage der Patienten nach ästhetischen und therapeutischen Behandlungen. Krankenhäuser, spezialisierte Hautkliniken und Forschungslabore setzen gepulste Farbstofflaser häufig zur Behandlung von Erkrankungen wie Feuermalen, Rosacea, Hämangiomen und Aknenarben ein. Die Präsenz bedeutender Branchenakteure und die kontinuierlichen technologischen Fortschritte bei Lasersystemen beflügeln das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für gepulste Farbstofflaser

Der europäische Markt für gepulste Farbstofflaser wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende Nutzung ästhetischer und dermatologischer Behandlungen, das steigende Bewusstsein für kosmetische Eingriffe und die gut ausgebaute Gesundheitsinfrastruktur. Krankenhäuser, dermatologische Zentren und Forschungseinrichtungen in Europa setzen gepulste Farbstofflasersysteme für therapeutische und kosmetische Anwendungen ein. Der wachsende Fokus auf Hautgesundheit in Verbindung mit Investitionen in fortschrittliche Lasertechnologien treibt das Marktwachstum sowohl im klinischen als auch im kosmetischen Bereich voran.

Einblick in den britischen Markt für gepulste Farbstofflaser

Der britische Markt für gepulste Farbstofflaser wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach dermatologischen und kosmetischen Behandlungen in Krankenhäusern, Kliniken und Forschungseinrichtungen. Das wachsende Bewusstsein der Patienten für nicht-invasive Hauttherapien und die zunehmenden Investitionen in dermatologische Leistungen fördern die Verbreitung von gepulsten Farbstofflasersystemen. Darüber hinaus dürften das fortschrittliche Gesundheitssystem Großbritanniens und die regulatorische Unterstützung für ästhetische Eingriffe das Marktwachstum zusätzlich ankurbeln.

Einblick in den deutschen Markt für gepulste Farbstofflaser

Der deutsche Markt für gepulste Farbstofflaser wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche dermatologische Verfahren und die forschungsbasierte Anwendung von Lasertechnologien. Krankenhäuser, kosmetische Dermatologiezentren und Forschungsinstitute setzen gepulste Farbstofflaser sowohl für therapeutische als auch für kosmetische Behandlungen ein. Der zunehmende Fokus auf Patientensicherheit, Präzisionsverfahren und minimalinvasive dermatologische Lösungen trägt zusätzlich zum Marktwachstum bei.

Einblick in den Markt für gepulste Farbstofflaser im asiatisch-pazifischen Raum

Der Markt für gepulste Farbstofflaser im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende verfügbare Einkommen, zunehmende Urbanisierung und ein wachsendes Bewusstsein für dermatologische und kosmetische Behandlungen in Ländern wie China, Indien und Japan. Krankenhäuser, dermatologische Kliniken und ästhetische Zentren setzen vermehrt auf gepulste Farbstofflasersysteme für Behandlungen von Gefäßläsionen bis hin zur Hautverjüngung. Der rasche Ausbau der Gesundheitsinfrastruktur, staatliche Förderung moderner dermatologischer Leistungen und steigende Investitionen in kosmetische und therapeutische Lasertechnologien treiben das Marktwachstum in der Region zusätzlich an. Erschwingliche und technologisch fortschrittliche Lasersysteme verbessern zudem die Zugänglichkeit und ermöglichen es einem breiteren Patientenkreis, von nicht-invasiven dermatologischen Behandlungen zu profitieren.

Einblick in den japanischen Markt für gepulste Farbstofflaser

Der japanische Markt für gepulste Farbstofflaser gewinnt zunehmend an Dynamik, bedingt durch den starken Fokus des Landes auf fortschrittliche Gesundheitsversorgung, ästhetische Behandlungen und die forschungsbasierte Anwendung dermatologischer Technologien. Krankenhäuser und dermatologische Zentren setzen gepulste Farbstofflaser vermehrt zur Behandlung von Gefäß- und Pigmentläsionen ein. Darüber hinaus tragen das hohe Gesundheitsbewusstsein der japanischen Patienten, die steigende Nachfrage nach kosmetischen Eingriffen und die fortschrittliche medizinische Infrastruktur zum anhaltenden Marktwachstum bei.

Einblick in den chinesischen Markt für gepulste Farbstofflaser

Der chinesische Markt für gepulste Farbstofflaser wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für ästhetische und dermatologische Behandlungen. Krankenhäuser, dermatologische Kliniken und Forschungsinstitute treiben die Verbreitung durch den verstärkten Einsatz gepulster Farbstofflaser für therapeutische und kosmetische Anwendungen voran. Darüber hinaus sind die wachsende heimische Produktion fortschrittlicher Lasersysteme und staatliche Initiativen zur Förderung moderner dermatologischer Verfahren Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil des gepulsten Farbstofflasers

Die Branche der gepulsten Farbstofflaser wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Candela Corporation (USA)

• Lumenis Ltd. (Israel)

• Cutera, Inc. (USA)

• Cynosure, Inc. (USA)

• Alma Lasers (Israel)

• Sciton, Inc. (USA)

• Asclepion Laser Technologies GmbH (Deutschland)

• Quanta System SpA (Italien)

• Fotona doo (Slowenien)

• Lutronic Corporation (Südkorea)

• Bison Medical Co., Ltd. (China)

• Shanghai Junheng Medical Equipment Co., Ltd. (China)

• Shanghai Fosun Pharmaceutical Group Co., Ltd. (China)

• DEKA MELASrl (Italien)

• Beijing Lasertech Co., Ltd. (China)

• Reliant Technologies, Inc. (USA)

• Zimmer MedizinSysteme GmbH (Deutschland)

• Hoya ConBio (USA)

• Shenzhen Meiyume Technology Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für gepulste Farbstofflaser

- Im April 2025 stellte Candela Medical Inc. die Vbeam Pro Laserplattform vor, ein Zweiwellenlängengerät, das einen gepulsten Farbstofflaser mit 595 nm Wellenlänge und einen Nd:YAG-Laser mit 1064 nm Wellenlänge kombiniert. Es wurde für die Behandlung eines breiten Spektrums vaskulärer und dermatologischer Erkrankungen entwickelt und bietet im Vergleich zu früheren Modellen eine verbesserte Genauigkeit, Flexibilität und Behandlungseffizienz.

- Im April 2025 präsentierten Forscher auf der Jahrestagung der American Society for Laser Medicine and Surgery (ASLMS) Belege dafür, dass Gesichtsbehandlungen mit gepulsten Farbstofflasern (PDL) die Entwicklung von Keratinozytenkarzinomen reduzieren können. Diese Daten basieren auf klinischen Beobachtungen und unterstreichen neue therapeutische Erkenntnisse, die über traditionelle kosmetische Anwendungen hinausgehen.

- Im August 2023 gab Lumenis die Übernahme eines spezialisierten Lasertechnologieunternehmens bekannt, das sich auf die Entwicklung von gepulsten Farbstofflasern der nächsten Generation konzentriert. Dieser strategische Schritt dient der Stärkung der Forschungs- und Entwicklungskapazitäten und der Erweiterung des Produktportfolios im Bereich fortschrittlicher Laserbehandlungen.

- Im September 2023 brachte Candela Medical, ein führender Anbieter ästhetischer und medizinischer Lasersysteme, die neueste Generation seiner gepulsten Farbstofflasertechnologie auf den Markt. Diese verfügt über verbesserte Energieabgabesysteme und individuell anpassbare Behandlungsprotokolle, die die Behandlungseffektivität und die betriebliche Effizienz in dermatologischen Anwendungen steigern sollen. Die neue Plattform für gepulste Farbstofflaser zielt darauf ab, überlegene klinische Ergebnisse bei Gefäßläsionen und anderen Hauterkrankungen zu erzielen und Candelas Marktposition zu stärken.

- Im Juni 2023 erhielt der gepulste Farbstofflaser mit einer Wellenlänge von 595 nm die FDA-Zulassung zur Behandlung von Feuermalen und infantilen Hämangiomen bei Kindern. Dies erweitert die klinischen Indikationen für diese Lasertechnologie bei jungen Patienten und unterstreicht die regulatorischen Fortschritte bei Anwendungen von gepulsten Farbstofflasern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.