Global Rabies Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.00 Billion

USD

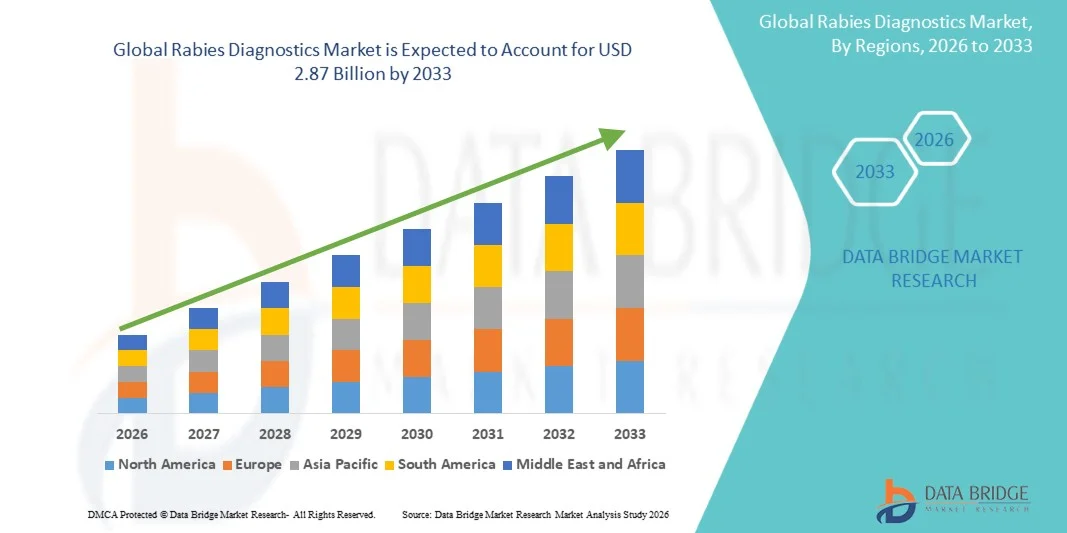

2.87 Billion

2025

2033

USD

2.00 Billion

USD

2.87 Billion

2025

2033

| 2026 –2033 | |

| USD 2.00 Billion | |

| USD 2.87 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Tollwutdiagnostik nach Diagnoseverfahren (Fluoreszenz-Antikörpertest, immunhistochemischer Test, Amplifikationsverfahren, histologische Untersuchung und serologische Tests), Technologie (ELISA/Immunhistochemie, Chromatographieverfahren, PCR und andere) und Endnutzern (Krankenhäuser, Diagnosezentren, onkologische Palliativkliniken und Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Tollwutdiagnostika

- Der globale Markt für Tollwutdiagnostik hatte im Jahr 2025 einen Wert von 2,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,62 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Tollwutinfektionen und den wachsenden Bedarf an genauer und frühzeitiger Krankheitserkennung angetrieben, was zu einer verstärkten Nutzung fortschrittlicher Tollwutdiagnosetechnologien in Krankenhäusern, Diagnoselaboren und Tierkliniken führt.

- Darüber hinaus tragen zunehmende staatliche Initiativen zur Überwachung und Bekämpfung von Tollwut sowie ein wachsendes Bewusstsein für Zoonosen und die öffentliche Gesundheitssicherheit dazu bei, dass die Tollwutdiagnostik zu einem entscheidenden Bestandteil des Infektionsmanagements wird. Diese Faktoren beschleunigen die Verbreitung von Tollwutdiagnostik- Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Tollwutdiagnostika

- Die Tollwutdiagnostik, die fortschrittliche Labortechniken zum Nachweis von Tollwutvirusinfektionen bei Menschen und Tieren umfasst, wird aufgrund ihrer Fähigkeit, Tollwutinfektionen schnell und genau zu identifizieren, zu einem immer wichtigeren Bestandteil der modernen Überwachung von Infektionskrankheiten und der veterinärmedizinischen Diagnostik.

- Die steigende Nachfrage nach Tollwutdiagnostik wird in erster Linie durch die weltweit zunehmende Belastung durch Tollwutfälle, das wachsende Bewusstsein für Zoonosen und die zunehmende Umsetzung nationaler Tollwutbekämpfungs- und Überwachungsprogramme in entwickelten und Schwellenländern angetrieben.

- Nordamerika dominierte 2025 den Markt für Tollwutdiagnostik mit dem größten Umsatzanteil von rund 40,8 %. Dies ist auf eine fortschrittliche Infrastruktur im Gesundheitswesen und der Veterinärdiagnostik, leistungsstarke öffentliche Gesundheitsüberwachungssysteme und die Präsenz führender Anbieter von Diagnosetechnologien zurückzuführen. In den USA ist ein deutliches Wachstum bei Tollwutdiagnostiktests in öffentlichen Gesundheitslaboren, Tierkliniken und Forschungseinrichtungen zu verzeichnen, bedingt durch verstärkte Überwachungsinitiativen und staatlich geförderte Tollwutpräventionsprogramme.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Tollwutdiagnostik sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,4 % verzeichnen. Treiber dieses Wachstums sind die steigende Tollwutinzidenz in mehreren Ländern, der Ausbau der veterinärmedizinischen Infrastruktur und zunehmende staatliche Initiativen zur Tollwutbekämpfung in Ländern wie Indien, China und Südostasien.

- Das Segment ELISA/Immunhistochemie dominierte 2025 mit einem Marktanteil von rund 42,1 % den Markt, was auf die weitverbreitete Anwendung in klinischen Laboren und Forschungseinrichtungen zum Nachweis von Tollwutvirus-Antigenen und -Antikörpern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Tollwutdiagnostik

|

Attribute |

Wichtige Markteinblicke in die Tollwutdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Thermo Fisher Scientific Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Tollwutdiagnostika

„ Zunehmende Nutzung von Schnell- und Molekulardiagnostiktechnologien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Tollwutdiagnostik ist die zunehmende Verbreitung fortschrittlicher molekularer und schneller Diagnoseverfahren, die eine schnellere und genauere Erkennung von Tollwutinfektionen bei Mensch und Tier ermöglichen. Diese Technologien werden vermehrt in klinischen Laboren, Tierkliniken und öffentlichen Gesundheitseinrichtungen eingesetzt, um die Krankheitsüberwachung und Früherkennung zu verbessern.

- Beispielsweise bieten die von Thermo Fisher Scientific und Bio-Rad Laboratories entwickelten diagnostischen Tests fortschrittliche PCR-basierte Lösungen, die es Laboren ermöglichen, das genetische Material des Tollwutvirus mit hoher Sensitivität und Genauigkeit nachzuweisen.

- Molekulardiagnostische Verfahren wie die Reverse-Transkriptase-Polymerase-Kettenreaktion (RT-PCR) und die Echtzeit-PCR finden zunehmend Anwendung, da sie im Vergleich zu herkömmlichen Diagnosemethoden schnelle und zuverlässige Ergebnisse liefern. Diese Technologien ermöglichen es medizinischem Fachpersonal und Veterinärmedizinern, Infektionen schnell zu erkennen, was für eine rechtzeitige Behandlung und die Eindämmung der Krankheitsausbreitung entscheidend ist.

- Darüber hinaus revolutioniert die Entwicklung tragbarer Diagnostik-Kits und patientennaher Testlösungen die Tollwutüberwachung in abgelegenen und ressourcenarmen Regionen. Diese Diagnoseinstrumente ermöglichen es Tierärzten und Mitarbeitern des öffentlichen Gesundheitswesens, Tests außerhalb zentraler Labore durchzuführen und so die Reaktionszeiten bei Verdachtsfällen von Ausbrüchen zu verbessern.

- Die Integration fortschrittlicher Diagnosetechnologien in globale Krankheitsüberwachungsprogramme stärkt auch die Bemühungen zur Tollwutüberwachung. Organisationen des öffentlichen Gesundheitswesens nutzen zunehmend moderne Diagnoseplattformen, um die Genauigkeit der Berichterstattung zu verbessern und Infektionstrends in verschiedenen Regionen zu verfolgen.

- Da Regierungen und internationale Gesundheitsorganisationen ihre Bemühungen zur weltweiten Ausrottung der Tollwut verstärken, wird erwartet, dass die Nachfrage nach schnellen, genauen und skalierbaren Diagnoselösungen im gesamten Gesundheits- und Veterinärbereich weiter steigen wird.

Marktdynamik der Tollwutdiagnostik

Treiber

„Zunehmende Verbreitung von Tollwut und wachsender Fokus auf die Krankheitsüberwachung“

- Die zunehmende Häufigkeit von Tollwutinfektionen in mehreren Entwicklungs- und Schwellenländern, verbunden mit einem weltweit wachsenden Bewusstsein für Zoonosen, treibt das Wachstum des Marktes für Tollwutdiagnostik maßgeblich an. Die Früherkennung einer Tollwutinfektion ist für eine rechtzeitige Postexpositionsprophylaxe und ein wirksames Krankheitsmanagement unerlässlich.

- Beispielsweise fördern globale Gesundheitsinitiativen unter der Leitung von Organisationen wie der Weltgesundheitsorganisation (WHO) und der Weltorganisation für Tiergesundheit (OIE) groß angelegte Tollwutüberwachungsprogramme und diagnostische Tests, um das globale Ziel der Beseitigung von durch Hunde übertragenen Tollwuttodesfällen zu unterstützen.

- Zunehmende staatliche Initiativen zur Stärkung der veterinärmedizinischen Infrastruktur und der Programme zur Krankheitsüberwachung fördern die Einführung fortschrittlicher Diagnosetechnologien in Tierkliniken und öffentlichen Gesundheitslaboren.

- Darüber hinaus verbessert die zunehmende Zusammenarbeit zwischen internationalen Gesundheitsorganisationen, Forschungseinrichtungen und Veterinärdiensten den Zugang zu Tollwut-Diagnostikinstrumenten und Laborinfrastruktur in Risikogebieten.

- Das wachsende öffentliche Bewusstsein für von Tieren übertragene Krankheiten und die zunehmenden Impfprogramme für Haustiere und Nutztiere tragen ebenfalls zur Nachfrage nach zuverlässigen Diagnoselösungen zur Früherkennung von Infektionen bei.

- Zudem fördern zunehmende Investitionen in die Infrastruktur des Gesundheitswesens und die Forschung zu Infektionskrankheiten die Entwicklung und den weltweiten Einsatz fortschrittlicher Tollwutdiagnosetechnologien.

Zurückhaltung/Herausforderung

„ Begrenzte Diagnoseinfrastruktur in Entwicklungsländern “

- Der eingeschränkte Zugang zu moderner Laborinfrastruktur und Diagnosetechnologien in vielen Entwicklungs- und ländlichen Regionen stellt weiterhin eine zentrale Herausforderung dar, die die breite Anwendung von Tollwutdiagnostik behindert. In vielen Regionen mit hoher Tollwutprävalenz fehlen adäquate Testeinrichtungen und geschultes Laborpersonal.

- Berichte der Weltgesundheitsorganisation zeigen beispielsweise, dass mehrere Länder in Afrika und Teilen Asiens aufgrund begrenzter Gesundheitsressourcen vor erheblichen Herausforderungen beim Aufbau zuverlässiger Tollwutüberwachungs- und Diagnosesysteme stehen.

- In vielen ländlichen Gebieten können der Mangel an moderner Laborausrüstung und die Schwierigkeiten beim Transport biologischer Proben die Diagnose verzögern, was eine rechtzeitige Behandlung und die Eindämmung der Krankheit behindern kann.

- Zudem können die Kosten für moderne molekulardiagnostische Geräte und Reagenzien die Anwendung in ressourcenarmen Gesundheitssystemen und veterinärmedizinischen Laboren einschränken.

- Unzureichendes Wissen über die Diagnose von Tollwut und begrenzte Schulungen bei medizinischem Fachpersonal und Tierärzten können sich ebenfalls auf die korrekte Erkennung und Meldung von Tollwutfällen auswirken.

- Die Bewältigung dieser Herausforderungen erfordert erhöhte staatliche Investitionen in die diagnostische Infrastruktur, erweiterte Ausbildungsprogramme für medizinisches Fachpersonal und einen verbesserten Zugang zu erschwinglichen Tollwut-Diagnosetechnologien weltweit.

Marktübersicht für Tollwutdiagnostika

Der Markt für Tollwutdiagnostik ist nach Diagnoseverfahren, Technologie und Endnutzer segmentiert.

• Durch diagnostische Methoden

Basierend auf der Diagnosemethode ist der Markt für Tollwutdiagnostik in Fluoreszenz-Antikörper-Tests, immunhistochemische Tests, Amplifikationsverfahren, histologische Untersuchungen und serologische Tests unterteilt. Das Segment der Fluoreszenz-Antikörper-Tests dominierte 2025 mit einem Marktanteil von ca. 38,7 %, da es als Goldstandard für den Tollwutnachweis gilt. Diese Technik wird in Laboren häufig zum direkten Nachweis von Tollwutvirus-Antigenen in Hirngewebeproben mit hoher Spezifität und Sensitivität eingesetzt. Öffentliche Gesundheitslabore und veterinärmedizinische Diagnosezentren nutzen diesen Test aufgrund seiner Zuverlässigkeit und der kurzen Bearbeitungszeit häufig. Die steigende Zahl von Tollwutinfektionen bei Tieren und Menschen, insbesondere in Entwicklungsländern, hat die Nachfrage nach präzisen Diagnoseverfahren deutlich erhöht. Staatliche Gesundheitsbehörden und Seuchenüberwachungsprogramme empfehlen den Fluoreszenz-Antikörper-Test ebenfalls als primäre Diagnosemethode zur Tollwutbestätigung. Fortschritte in der Fluoreszenzmikroskopie und bei den diagnostischen Reagenzien haben die Testgenauigkeit und die Laboreffizienz weiter verbessert. Darüber hinaus unterstützen die Verfügbarkeit standardisierter Testprotokolle und geschulter Laborfachkräfte die weltweite Verbreitung dieser Methode. Nordamerika und Europa dominieren dieses Segment aufgrund ihrer gut ausgebauten diagnostischen Infrastruktur und strengen Krankheitsüberwachungssysteme. Das zunehmende Bewusstsein für Zoonosen und verbesserte veterinärmedizinische Versorgungssysteme tragen zusätzlich zum Wachstum dieses Segments bei. Die breite Akzeptanz von Fluoreszenz-Antikörpertests in Forschung und klinischer Diagnostik sichert deren anhaltende Marktführerschaft.

Das Segment der Amplifikationsmethoden wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung molekulardiagnostischer Technologien wie der Polymerase-Kettenreaktion (PCR). Amplifikationsbasierte Verfahren ermöglichen den hochsensitiven Nachweis von Tollwutvirus-Erbgut selbst in geringen Probenmengen. Diese Methoden sind besonders nützlich für die Früherkennung und die Bestätigungsdiagnose in komplexen klinischen Fällen. Fortschritte in der Molekularbiologie und die Verfügbarkeit automatisierter PCR-Plattformen haben die Geschwindigkeit und Zuverlässigkeit der Diagnostik deutlich verbessert. Krankenhäuser, Forschungslabore und Diagnosezentren integrieren zunehmend amplifikationsbasierte Tests in ihre routinemäßigen Tollwutdiagnostikprotokolle. Die steigende Nachfrage nach schneller und präziser molekularer Diagnostik in der Infektionsüberwachung unterstützt das Wachstum dieses Segments zusätzlich. Darüber hinaus fördert der zunehmende Fokus auf die Prävention von Zoonosenausbrüchen und die Verbesserung der Vorsorgemaßnahmen im Bereich der öffentlichen Gesundheit die Einführung fortschrittlicher Diagnoseverfahren. Steigende Investitionen in die molekulardiagnostische Infrastruktur in Schwellenländern beschleunigen die Verbreitung dieser Verfahren ebenfalls. Darüber hinaus erweitern technologische Verbesserungen bei Nukleinsäureamplifikationstechniken und tragbaren Diagnoseplattformen den Einsatz molekularer Diagnostik im Feld und in der patientennahen Versorgung.

• Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Tollwutdiagnostik in ELISA/Immunhistochemie, Chromatographie, PCR und Sonstige unterteilt. Das Segment ELISA/Immunhistochemie dominierte 2025 mit einem Marktanteil von ca. 42,1 % und erzielte damit den größten Umsatz. Dies ist auf die weitverbreitete Anwendung in klinischen Laboren und Forschungseinrichtungen zum Nachweis von Tollwutvirus-Antigenen und -Antikörpern zurückzuführen. ELISA-basierte Diagnosetests sind hochzuverlässig und ermöglichen die gleichzeitige Verarbeitung einer großen Anzahl von Proben, wodurch sie sich für Massenscreenings und epidemiologische Studien eignen. Auch immunhistochemische Verfahren werden häufig zur Visualisierung von Tollwutvirus-Antigenen in infizierten Gewebeproben eingesetzt. Krankenhäuser und veterinärmedizinische Diagnoselabore nutzen diese Technologien aufgrund ihrer Genauigkeit und Kosteneffizienz. Die steigende Nachfrage nach immunologisch basierten Diagnostik-Kits zur Erkennung von Infektionskrankheiten trägt zusätzlich zum Wachstum dieses Segments bei. Technologische Fortschritte bei enzymgebundenen Immunoassays haben die Sensitivität, Reproduzierbarkeit und Testeffizienz verbessert. Staatliche Gesundheitsbehörden und Organisationen zur Seuchenüberwachung nutzen ELISA-basierte Tests ebenfalls für groß angelegte Tollwutüberwachungsprogramme. Der zunehmende Fokus auf die Bekämpfung von Zoonosen und der weltweite Ausbau der veterinärmedizinischen Diagnostikinfrastruktur tragen zusätzlich zur dominanten Stellung dieses Segments bei. Darüber hinaus steigern verbesserte Laborautomatisierung und digitale Analysesysteme die Effizienz von ELISA- und immunhistochemischen Verfahren.

Für das PCR-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen molekulardiagnostischen Technologien, die Tollwutviren mit hoher Sensitivität und Spezifität nachweisen können. PCR-basierte Tests ermöglichen die schnelle Amplifikation und den Nachweis viralen genetischen Materials und somit eine präzise Diagnose selbst in frühen Infektionsstadien. Forschungslabore und spezialisierte Diagnostikzentren setzen zunehmend auf PCR-Plattformen für die Bestätigungsdiagnostik von Tollwut und epidemiologische Studien. Technologische Fortschritte bei der Echtzeit-PCR und automatisierten molekulardiagnostischen Systemen haben die Testgeschwindigkeit und -zuverlässigkeit verbessert. Steigende Investitionen in die molekulardiagnostische Infrastruktur und die Modernisierung von Laboren fördern das Wachstum dieses Segments zusätzlich. Auch der weltweit zunehmende Fokus auf die Verbesserung der Erkennung von Infektionskrankheiten und die Pandemievorsorge beschleunigt die Anwendung. Darüber hinaus erweitert die wachsende Verfügbarkeit tragbarer PCR-Geräte und patientennaher molekulardiagnostischer Verfahren den Einsatz PCR-basierter Tollwutdiagnostik in abgelegenen und ressourcenarmen Gebieten.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Tollwutdiagnostik in Krankenhäuser, Diagnosezentren, onkologische Palliativkliniken und Apotheken unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von ca. 45,3 % den größten Umsatzanteil. Dies ist auf die hohe Anzahl an Tollwutverdachtsfällen zurückzuführen, die in Krankenhäusern diagnostiziert und behandelt werden. Krankenhäuser verfügen über eine moderne Laborinfrastruktur, qualifiziertes medizinisches Fachpersonal und spezialisierte Diagnoseeinrichtungen, die für eine präzise Krankheitserkennung erforderlich sind. Patienten mit Symptomen einer Tollwutinfektion werden in der Regel zur Bestätigungsdiagnostik und sofortigen medizinischen Behandlung in Krankenhäuser überwiesen. Die zunehmende Verbreitung von Tollwutinfektionen, insbesondere in Regionen mit vielen Tierbissen, hat die Nachfrage nach diagnostischen Leistungen in Krankenhauslaboren deutlich erhöht. Krankenhäuser spielen zudem eine entscheidende Rolle bei der Krankheitsüberwachung, der Meldung von Fällen und der Patientenversorgung in Zusammenarbeit mit den Gesundheitsbehörden. Die Verfügbarkeit moderner Diagnosegeräte und integrierter Gesundheitssysteme unterstützt effiziente Test- und Behandlungsabläufe. Darüber hinaus beteiligen sich Krankenhäuser häufig an Forschungsprojekten und klinischen Studien zur Verbesserung von Strategien zur Tollwuterkennung und -prävention. Steigende Investitionen im Gesundheitswesen und der weltweite Ausbau der Krankenhausinfrastruktur stärken die Marktführerschaft dieses Segments zusätzlich.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten Diagnoseleistungen und Labortests. Unabhängige Diagnoselabore und Bildgebungszentren erweitern ihre Kapazitäten für die Testung von Infektionskrankheiten, einschließlich Tollwutdiagnostik. Diese Einrichtungen bieten effiziente Testverfahren, kürzere Wartezeiten und fortschrittliche Diagnosetechnologien und sind daher sowohl für Patienten als auch für Gesundheitsdienstleister attraktiv. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und der verbesserte Zugang zu Labortests tragen zu höheren Patientenzahlen in Diagnosezentren bei. Technologische Fortschritte in der Molekulardiagnostik und bei Immunoassays verbessern die Testkapazitäten dieser Einrichtungen zusätzlich. Auch der Ausbau privater Gesundheitsdienstleister und Labornetzwerke in Schwellenländern treibt das Wachstum dieses Segments an. Darüber hinaus stärken Partnerschaften zwischen Krankenhäusern, Gesundheitsbehörden und privaten Diagnoselaboren die Krankheitsüberwachung und die diagnostischen Kapazitäten weltweit.

Regionale Analyse des Marktes für Tollwutdiagnostik

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 40,8 % den Markt für Tollwutdiagnostik. Dies ist auf eine fortschrittliche Infrastruktur im Gesundheitswesen und der Veterinärdiagnostik, leistungsstarke Systeme zur Überwachung der öffentlichen Gesundheit und die Präsenz führender Anbieter von Diagnosetechnologien zurückzuführen. Die Region verfügt über etablierte Labornetzwerke, staatlich geförderte Programme zur Krankheitsüberwachung und eine enge Zusammenarbeit zwischen Gesundheitseinrichtungen und Veterinärbehörden, was die Tollwuterkennung und -überwachung erheblich stärkt. Darüber hinaus fördern steigende Investitionen in die Diagnostik von Infektionskrankheiten und die zunehmende Verbreitung molekularer Diagnosetechnologien in öffentlichen Gesundheitslaboren das regionale Marktwachstum zusätzlich.

- Öffentliche Gesundheitsbehörden und Veterinärinstitutionen in der gesamten Region legen zunehmend Wert auf Früherkennung und Überwachung von Tollwut, um die Krankheitsübertragung zu reduzieren und Präventionsstrategien zu unterstützen. So fördern beispielsweise Organisationen wie die Centers for Disease Control and Prevention (CDC) und die Weltgesundheitsorganisation (WHO) aktiv die Tollwutüberwachung, Labortests und Impfkampagnen zur Bekämpfung von Tollwutinfektionen bei Mensch und Tier.

- Darüber hinaus fördern der zunehmende Fokus auf die Überwachung von Zoonosen und die wachsende Zusammenarbeit zwischen Gesundheitsbehörden und Forschungseinrichtungen die Einführung fortschrittlicher Tollwutdiagnostiktechnologien in Krankenhäusern, Tierkliniken und spezialisierten Diagnostiklaboren. Die steigende Verfügbarkeit molekularer Diagnoseverfahren, die verbesserte Laborinfrastruktur und das wachsende Bewusstsein für die Früherkennung der Krankheit tragen ebenfalls zur Expansion des Marktes für Tollwutdiagnostik in Nordamerika bei.

Einblick in den US-Markt für Tollwutdiagnostik

Der US-amerikanische Markt für Tollwutdiagnostik erzielte 2025 mit rund 81 % den größten Umsatzanteil in Nordamerika. Haupttreiber waren die starke öffentliche Gesundheitsinfrastruktur, umfassende Programme zur Krankheitsüberwachung und die weite Verbreitung moderner Diagnostiklabore. Die USA verfügen über ein hochentwickeltes Gesundheits- und Veterinärdiagnostiksystem, das die schnelle Erkennung und Meldung von Tollwutfällen ermöglicht. Steigende Investitionen in die Infektionsforschung, die Präsenz führender Biotechnologie- und Diagnostikunternehmen sowie der zunehmende Einsatz molekularer Diagnosetechnologien wie PCR-basierter Tests stärken das Marktwachstum zusätzlich. Laufende staatliche Initiativen zur Tollwutbekämpfung und Tierimpfprogramme fördern weiterhin den Ausbau der Tollwutdiagnostik in Tierkliniken, Forschungslaboren und öffentlichen Gesundheitseinrichtungen.

Einblick in den europäischen Markt für Tollwutdiagnostik

Der europäische Markt für Tollwutdiagnostik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch eine starke öffentliche Gesundheitspolitik, fortschrittliche veterinärmedizinische Systeme und ein zunehmendes Bewusstsein für Zoonosen. Viele europäische Länder unterhalten strenge Tollwutüberwachungsprogramme und Impfpflichten für Tiere, was die Nachfrage nach zuverlässigen Diagnosetechnologien erhöht. Steigende Investitionen in Laborinfrastruktur und Programme zur Überwachung von Infektionskrankheiten stärken zudem die diagnostischen Kapazitäten in der gesamten Region. Kooperationsinitiativen zwischen Forschungseinrichtungen, veterinärmedizinischen Organisationen und Gesundheitsbehörden fördern außerdem die Entwicklung und Anwendung fortschrittlicher Tollwutdiagnostik in Kliniken, veterinärmedizinischen Laboren und Forschungszentren.

Einblick in den britischen Markt für Tollwutdiagnostik

Der britische Markt für Tollwutdiagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die leistungsstarken Systeme zur Überwachung der öffentlichen Gesundheit und das Bestreben des Landes, seinen tollwutfreien Status durch strenge Überwachungs- und Importkontrollrichtlinien aufrechtzuerhalten. Regierungsbehörden und Veterinärämter überwachen die potenziellen Tollwutrisiken im Zusammenhang mit Wildtieren und dem internationalen Tiertransport genau. Darüber hinaus fördern die fortschrittliche Gesundheitsinfrastruktur und die etablierten Forschungseinrichtungen des Landes die Anwendung moderner Diagnosetechnologien zur Erkennung von Infektionskrankheiten. Kontinuierliche Forschungsaktivitäten in der Virologie und der Überwachung von Zoonosen tragen zusätzlich zum Ausbau der Tollwutdiagnostikkapazitäten in ganz Großbritannien bei.

Einblick in den deutschen Markt für Tollwutdiagnostik

Der deutsche Markt für Tollwutdiagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch das starke biomedizinische Forschungsökosystem des Landes, die gut ausgebaute veterinärmedizinische Infrastruktur und die steigenden Investitionen in die Diagnostik von Infektionskrankheiten. Deutschland beherbergt mehrere führende Forschungsinstitute und Biotechnologieunternehmen, die aktiv an der Entwicklung fortschrittlicher Diagnoseverfahren für Virusinfektionen arbeiten. Darüber hinaus tragen die strengen Tiergesundheitsvorschriften und die leistungsfähigen Seuchenüberwachungssysteme des Landes zur anhaltenden Nachfrage nach präzisen Tollwutdiagnostiktests in Tierarztpraxen, öffentlichen Gesundheitslaboren und akademischen Forschungseinrichtungen bei.

Einblick in den Markt für Tollwutdiagnostik im asiatisch-pazifischen Raum

Der Markt für Tollwutdiagnostik im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,4 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigenden Tollwutfälle in mehreren Ländern, der Ausbau der veterinärmedizinischen Infrastruktur und zunehmende staatliche Initiativen zur Tollwutbekämpfung. Das rasante Bevölkerungswachstum, das wachsende Bewusstsein für Zoonosen und die steigenden Investitionen in das Gesundheitswesen und die Veterinärmedizin stärken die diagnostischen Kapazitäten in der gesamten Region erheblich. Regierungen und internationale Gesundheitsorganisationen starten zudem groß angelegte Impf- und Überwachungsprogramme, um die tollwutbedingte Sterblichkeit zu senken. Daher wird erwartet, dass die Nachfrage nach fortschrittlichen Diagnosetechnologien in Krankenhäusern, Tierkliniken und Forschungslaboren im asiatisch-pazifischen Raum deutlich steigen wird.

Einblick in den japanischen Markt für Tollwutdiagnostik

Der japanische Markt für Tollwutdiagnostik gewinnt aufgrund der leistungsstarken Gesundheitsinfrastruktur, der fortschrittlichen Forschungskapazitäten und der strengen Tierseuchenbekämpfungspolitik des Landes zunehmend an Bedeutung. Obwohl Tollwutfälle in Japan nach wie vor extrem selten sind, werden kontinuierliche Überwachungs- und Kontrollprogramme durchgeführt, um potenzielle Ausbrüche zu verhindern. Der hochentwickelte biomedizinische Forschungssektor des Landes unterstützt die Entwicklung und Anwendung hochentwickelter Diagnosetechnologien zum Nachweis von Infektionskrankheiten. Darüber hinaus tragen staatliche Maßnahmen zur Krankheitsprävention, Labortests und internationalen Tierquarantänebestimmungen zu einer anhaltenden Nachfrage nach Tollwutdiagnostik in Japan bei.

Einblick in den chinesischen Markt für Tollwutdiagnostik

Der chinesische Markt für Tollwutdiagnostik erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die große Bevölkerung Chinas, die zunehmende Verbreitung von Tollwut in bestimmten ländlichen Gebieten und den Ausbau der veterinärmedizinischen Infrastruktur zurückzuführen. China verstärkt aktiv die Tollwutüberwachung und Impfprogramme, um die Infektionsraten zu senken und die öffentliche Gesundheitssicherheit zu verbessern. Steigende staatliche Investitionen in die Gesundheitsinfrastruktur, der Ausbau von Diagnoselaboren und die zunehmende Anwendung molekularer Diagnosetechnologien fördern das Marktwachstum zusätzlich. Darüber hinaus verbessern Kooperationen zwischen öffentlichen Gesundheitsbehörden, Forschungseinrichtungen und Veterinärbehörden den Zugang zu Tollwutdiagnostik in städtischen und ländlichen Regionen des Landes.

Marktanteil der Tollwutdiagnostik

Die Branche der Tollwutdiagnostik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Thermo Fisher Scientific Inc. (USA)

• Merck KGaA (Deutschland)

• Bio-Rad Laboratories, Inc. (USA)

• BD (USA)

• Abbott (USA)

• Agilent Technologies, Inc. (USA)

• QIAGEN NV (Niederlande)

• Roche Diagnostics (Schweiz)

• Siemens Healthineers AG (Deutschland)

• Danaher Corporation (USA)

• Zoetis Inc. (USA)

• IDEXX Laboratories, Inc. (USA)

• Mindray Bio-Medical Electronics Co., Ltd. (China)

• GenScript Biotech Corporation (China)

• Fujifilm Holdings Corporation (Japan)

• Shimadzu Corporation (Japan)

• Hologic, Inc. (USA)

• PerkinElmer Inc. (USA)

• Charles River Laboratories (USA)

• Lonza Group AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Tollwutdiagnostik

- Im Mai 2022 kündigte Bio-Rad Laboratories die Markteinführung des CFX Duet Real-Time PCR Systems an, einer molekulardiagnostischen Plattform für hochempfindliche Nukleinsäure-Nachweisverfahren, darunter auch solche zur Identifizierung von Tollwutviren. Das System zeichnet sich durch verbesserte thermische Leistung, Gradientenfunktionalität und optimierte optische Detektionsmöglichkeiten aus und ermöglicht Laboren die Entwicklung zuverlässigerer quantitativer PCR-basierter Tollwut-Diagnostiktests sowie die Stärkung von Überwachungsprogrammen für Infektionskrankheiten.

- Im März 2023 führte IDEXX Laboratories einen Schnelltest zur Tollwutdiagnostik ein, der in etwa 30 Minuten Ergebnisse für veterinärmedizinische und klinische Labore liefert. Der Test wurde entwickelt, um die Tollwuterkennung zu beschleunigen und die Entscheidungsfindung in der Tiergesundheitsdiagnostik zu verbessern, insbesondere in Tierarztpraxen und Überwachungsprogrammen zur Bekämpfung von Zoonosen.

- Im Februar 2024 brachte BioStone Animal Health den AsurDx Tollwut-Antikörpertest auf den Markt, einen ELISA-basierten Diagnosetest zum Nachweis tollwutvirusspezifischer Antikörper in Serumproben von Säugetieren. Der Test ermöglicht eine schnelle und kostengünstige Bestimmung des Immunstatus von Tieren und hilft festzustellen, ob eine zusätzliche Impfung erforderlich ist, um den Schutz vor einer Tollwutinfektion aufrechtzuerhalten.

- Im Juni 2024 erweiterte Zoetis sein Portfolio im Bereich der Tollwutdiagnostik durch die Übernahme eines Unternehmens für molekulare Diagnostik und stärkte damit seine Kompetenzen im Bereich fortschrittlicher Technologien zur Erkennung von Tierkrankheiten. Ziel der Übernahme war die Verbesserung der Genauigkeit von Tollwut- und Zoonosetests sowie der Ausbau der diagnostischen Dienstleistungen in veterinärmedizinischen Laboren weltweit.

- Im Januar 2025 ging Thermo Fisher Scientific eine Partnerschaft mit einer globalen Gesundheitsorganisation ein, um in unterversorgten Regionen Lösungen zur Tollwutdiagnostik bereitzustellen und so groß angelegte Überwachungs- und Bekämpfungsprogramme für Tollwut zu unterstützen. Die Initiative konzentrierte sich darauf, den Zugang zu präzisen Diagnosetests in Regionen mit begrenzter Laborinfrastruktur zu verbessern und die globalen Bemühungen zur Ausrottung der Tollwut zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.