Global Radar System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.94 Billion

USD

53.01 Billion

2025

2033

USD

31.94 Billion

USD

53.01 Billion

2025

2033

| 2026 –2033 | |

| USD 31.94 Billion | |

| USD 53.01 Billion | |

| % | |

|

Global Radar System Market, By Technology (Pulsed Radar und CW Radar), Component (Antenne, Transmitter und Receiver), Range (Short Range Radars, Medium Range Radars, und Long Range Radars), Anwendung (Naval, Ground, Space-Based, Air, Automotive, Aviation, Industrial, Weather Monitoring, and Others), Frequenzband (HF Band, V/UHF Band

RadarsystemmarktÜberblick

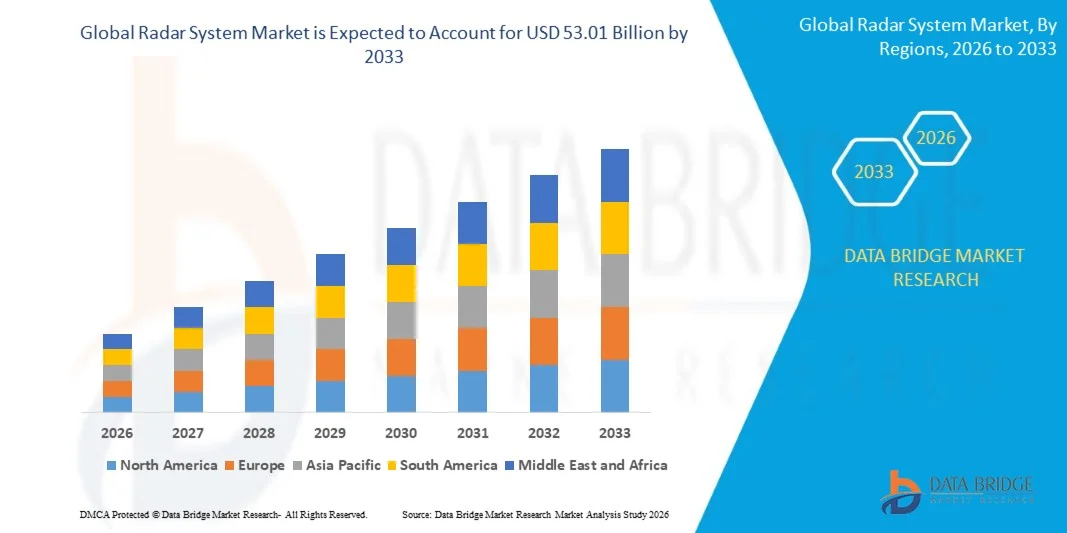

Der Radarsystemmarkt wurde beiUSD 31.94 Milliarden in 2025und wird zu erreichenUSD 53.01 Milliarden von 2033, in einemCAGR von 6,54% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch steigende Programme zur Verteidigungsmodernisierung, steigende Nachfrage nach fortschrittlichen Überwachungs- und Bedrohungserkennungssystemen und wachsender Übernahme von Radartechnologien in Luftfahrt-, Automobil- und Seeanwendungen getrieben wird. Die Ausweitung des Einsatzes von Phased-Arrays und aktiven elektronisch abgetasteten Array-Radarsystemen sowie Fortschritte bei der Signalverarbeitung und der elektronischen Warfare-Fähigkeit unterstützen die Markterweiterung in wichtigen Regionen weiter.

Der zunehmende globale Fokus auf die Stärkung der nationalen Sicherheit und die Verbesserung des Situationsbewusstseins, verbunden mit steigenden geopolitischen Spannungen, ist es, Regierungen und Verteidigungsagenturen zu ermutigen, stark in Radarsysteme der nächsten Generation zu investieren. Fortgeschrittene Radartechnologien werden zunehmend für Luftabwehr-, Grenzüberwachungs-, Seesicherheits-, Wetterüberwachungs- und autonome Mobilitätsanwendungen eingesetzt, um die Erkennungsgenauigkeit und Betriebseffizienz zu verbessern. Kontinuierliche Innovationen in KI-fähigen Radarsystemen und wachsende Integration von Radarsensoren in vernetzte und autonome Plattformen beschleunigen die Marktentwicklung weiter.

Trends und Einblicke

- Nordamerika dominierte den Radar-Systemmarkt mit dem größten Umsatzanteil von 40% im Jahr 2025, unterstützt durch hohe Verteidigungsausgaben, umfangreiche Bereitstellung von fortschrittlichen Überwachungstechnologien und starke Investitionen in Luft- und Raumfahrt- und Heimatsicherheitsprogramme

- Das gepulste Radarsegment führte den Markt mit einem Anteil von 68,4% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Verteidigungsüberwachung, Luftverkehrskontrolle und Langzeit-Zielerfassung Anwendungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,5% von 2026 bis 2033 sein, die durch steigende Verteidigungsbudgets, die Ausweitung der Luft- und Raumfahrtaktivitäten und die steigende Nachfrage nach Grenzüberwachungskapazitäten befeuert wird

- Millimetric-Band sind der am schnellsten wachsende Frequenzbandtyp, der von 2026 bis 2033 eine CAGR von 13,2% registriert, unterstützt durch die zunehmende Adoption in Fahrzeugradar- und Hochfrequenz-Sensoranwendungen

- Das Segment Synthetische Blendenradar dominierte die Kategorie Fahrzeugradaren mit einem Umsatzanteil von 61,3 % im Jahr 2025, der von seinem umfangreichen Einsatz in luftgestützten Überwachungs-, Erdbeobachtungs- und militärischen Aufklärungsmissionen geleitet wurde.

- Langstreckenradaren entfielen auf 46,2% des Marktes im Jahr 2025, bevorzugt durch umfangreiche Nutzung in Luftschutz-, Seeüberwachungs- und Raketenerkennungsanwendungen

- Das Automotive-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 12,5% von 2026 bis 2033, angetrieben durch zunehmendes Eindringen von fortschrittlichen Fahrerassistenzsystemen und autonomen Fahrzeugtechnologien

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 31.94 Milliarden

- Voraussichtlicher Marktwert (2033): USD 53.01 Milliarden

- Prognose CAGR (2026–2033): 6,54%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und RadarsystemmarktSegment

|

Attribute |

Radarsystem SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Lockheed Martin Corporation(US) · Rockwell Collins, Inc. (US) · Saab AB (Schweden) · Honeywell International Inc. (US) · General Dynamics Corporation (US) · Rheinmetall AG (Deutschland) ·BAE Systeme. (UK) ·Northrop Grumman Corporation(US) ·Raytheon Technologies(US) ·Thales Group(Frankreich) · Reutech Radarsysteme. (Südafrika) · IAI (Indien) · Airbus S.A.S. (Frankreich) · L3Harris Technologies, Inc. (US) · Infineon Technologies AG (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau des Fahrzeugradars für Autonome Fahrzeuge · steigende Nachfrage nach raumbasierten Radar- und Erdbeobachtungssystemen · Ausbau der Küsten- und Seeüberwachungs-Radarnetze |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Trends auf dem Markt

Trend: Wachsende Annahme von AESA und Phased Array Radar Technologies

Radarhersteller und -verteidigungsagenturen übernehmen zunehmend Active Electronically Scanned Array (AESA) und phased Array-Technologien zur Verbesserung der Zielerkennung, Verfolgungsgenauigkeit und der elektronischen Kriegsführung. Diese fortschrittlichen Systeme bieten eine schnellere Strahllenkung, einen größeren Widerstand gegen das Verklemmen und einen verbesserten Multi-Target-Eingriff im Vergleich zu herkömmlichen mechanisch abgetasteten Radaren. Die steigenden Anforderungen an Luftabwehrsysteme der nächsten Generation, Marineüberwachungsplattformen und Kampfflugzeuge beschleunigen den Einsatz in militärischen und Luftfahrtanwendungen. Steigende Investitionen in digitale Radararchitekturen unterstützen den Technologiefortschritt.

Unternehmen wie RTX's Raytheon stellten im September 2025 das APG-82(V)X GaN-basierte AESA-Radar vor, das verbesserte Reichweiten- und Verarbeitungsmöglichkeiten für fortgeschrittene Kampfflugzeuganwendungen bietet und die zunehmende Verschiebung auf elektronisch abgetastete Radarsysteme hervorhebt.

Radarsystem Marktdynamik

Key Market Driver: Rising Defense Modernisierung und Überwachung Investitionen

Die zunehmenden geopolitischen Spannungen und die zunehmenden Sicherheitsbedrohungen treiben weltweit Investitionen in fortschrittliche Radartechnologien. Regierungen erweitern Verteidigungsbudgets und die Verbesserung der Luftabwehr, Raketendetektion, Meeresüberwachung und Grenzsicherheit, um die nationale Sicherheit zu stärken. Die wachsende Nachfrage nach Frühwarnsystemen und das integrierte Schlachtfeldbewusstsein beschleunigen die Beschaffung von anspruchsvollen Radarplattformen. Kontinuierliche Fortschritte bei der KI-fähigen Signalverarbeitung und elektronischen Warfare-Technologien erhöhen die Leistung des Radarsystems.

Nach Angaben des Stockholm International Peace Research Institute (SIPRI) erreichten die weltweiten Militärausgaben im Jahr 2024 rund USD 2,72 Billionen, während Organisationen wie das US-Verteidigungsministerium weiterhin stark in Radarfunktionen der nächsten Generation investieren. Im Juni 2025 sicherte Raytheon einen Vertrag von USD 536 Millionen von der US-Marine für die SPY-6-Radarfamilie und unterstützte den Ausbau fortschrittlicher Seeüberwachungssysteme.

Key Restraint/Challenge: Hohe Entwicklungs- und Bereitstellungskosten für fortgeschrittene Radarsysteme

Eine große Herausforderung im Radarsystem-Markt ist die wesentliche Investition, die für die Entwicklung, den Einsatz und die Wartung von fortschrittlichen Radarplattformen erforderlich ist. Hochleistungsradarsysteme benötigen ausgeklügelte Halbleiter, phasengesteuerte Antennen, digitale Signalprozessoren und komplexe Softwarearchitekturen, was zu erhöhten Produktionskosten führt. Die Integration mit militärischen Flugzeugen, Schiffen und Raketenabwehrsystemen erhöht die Gesamtausgaben und die Umsetzungszeiträume. Lange Beschaffungszyklen und strenge Prüfanforderungen begrenzen auch die schnelle Annahme.

Das von HENSOLDT und Indra gemeinsam entwickelte Programm „European Common Radar System Mark 1 (ECRS Mk1)“ zeigt die Komplexität und bedeutende Investitionen der Radartechnologien der nächsten Generation, die nach umfangreichen Entwicklungsanstrengungen im Juni 2025 erreicht wurden.

Key Market Opportunity: Rising Deployment of Coastal and Maritime Surveillance Radar Networks

Die zunehmenden Bedenken hinsichtlich der Seesicherheit, der illegalen Fischerei, des Schmuggels und des Schutzes strategischer Seerouten schaffen erhebliche Chancen für den Radarsystemmarkt. Die Regierungen erweitern die Infrastruktur zur Überwachung der Küsten und stärken die Möglichkeiten zur Überwachung der Seeschifffahrten, um die Situationswahrnehmung in den Gewässern zu verbessern. Fortschritte in Langstreckenradarsystemen, AI-fähige Zielerkennung und integrierte Kommandosysteme verbessern die betriebliche Effizienz und Deckung. Die wachsenden Investitionen in unbemannte maritime Plattformen und intelligente Überwachungsnetze unterstützen die Markterweiterung.

Organisationen wie die US-Marine und zahlreiche Indo-Pazifische Verteidigungsagenturen erhöhen Investitionen in maritime Überwachungstechnologien. Im Oktober 2025 begann RTX's Raytheon die erste Produktion des SharpSight Multi-Domain-Überwachungsradars und unterstützte die wachsende Nachfrage nach fortschrittlichen Küsten- und Seeüberwachungsfunktionen für Verteidigungs- und Sicherheitsanwendungen.

Radarsystem Marktbereich

Der Radarsystemmarkt wird auf Basis von Technik, Bauteil, Reichweite, Anwendung, Frequenzband und Fahrzeugradaren segmentiert.

- Von der Technik

Auf Basis der Technik wird der Radarsystemmarkt in Pulsed Radar und CW Radar segmentiert. Das Segment Pulsed Radar dominierte den Markt mit dem größten Anteil von 68,4% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Verteidigungsüberwachung, Luftverkehrskontrolle und Langzeit-Zielerfassung Anwendungen. Die Technologie bietet überlegene Mess- und Zieldiskriminierungsfunktionen, sodass sie sich hervorragend für militärische und Luftfahrtbetriebe eignet. Die kontinuierliche Modernisierung der Verteidigungsinfrastruktur und die zunehmende Beschaffung fortschrittlicher Radarplattformen unterstützen das Segmentwachstum. Seine Fähigkeit, effektiv unter ungünstigen Wetterbedingungen zu arbeiten, erhöht die Annahme. Starke Investitionen in Phased Array-Systeme der nächsten Generation verstärken weiterhin die führende Position des Segments.

Das CW Radar-Segment soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 registrieren, das von steigendem Einsatz in Fahrzeugsicherheitssystemen und industriellen Überwachungsanwendungen angetrieben wird. Kontinuierliche Wellenradartechnologie bietet eine genaue Geschwindigkeitsmessung und erweiterte Objekterkennungsfähigkeiten für kurze Umgebungen. Die zunehmende Übernahme von adaptiven Kreuzfahrten, Kollisionsvermeidungssystemen und intelligenten Fertigungslösungen beschleunigt die Nachfrage. Fortschritte bei der Signalverarbeitung sind die Verbesserung der Erkennungseffizienz und die Reduzierung der Systemkomplexität. Die zunehmende Integration von Radarsensoren in autonome Mobilitätsplattformen unterstützt die Markterweiterung.

- Von der Komponente

Auf Basis der Komponente wird der Radarsystemmarkt in Antenne, Transmitter und Receiver segmentiert. Das Segment Antenna dominierte den Markt mit einem Anteil von 41,8% im Jahr 2025, unterstützt von der kritischen Rolle von Antennensystemen bei der Bestimmung der Radargenauigkeit, Abdeckung und Leistung. Die Rising-Bereitstellung elektronisch gescannter Array-Antennen über Verteidigungs- und Luftfahrtanwendungen trägt zum Segmentwachstum bei. Erweiterte Antennentechnologien bieten verbesserte Zielverfolgung und verbesserte Signalübertragungsfähigkeiten. Die steigenden Investitionen in Marine- und Luftüberwachungssysteme verstärken die Nachfrage. Kontinuierliche Innovationen in kompakten und leichten Antennendesigns unterstützen die dominante Position des Segments weiter.

Das Segment Receiver wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochempfindlichen Radarsystemen in den Bereichen Verteidigung und Automotive, registrieren. Fortgeschrittene Empfänger verbessern die Effizienz der Signalverarbeitung und ermöglichen eine genaue Erkennung von Low-Signatur-Zielen. Die zunehmende Nutzung digitaler Radararchitekturen ermutigt die Einführung anspruchsvoller Empfängertechnologien. Verbesserungen bei der Geräuschreduktion und der Frequenzmanagementfähigkeiten erhöhen die Gesamtleistung des Systems. Die Ausweitung des Einsatzes autonomer Plattformen und intelligenter Sensoranwendungen beschleunigt das Segmentwachstum.

- Von Range

Auf Basis der Reichweite wird der Radarsystemmarkt in Short Range Radars, Medium Range Radars und Long Range Radars segmentiert. Das Segment Long Range Radars dominierte den Markt mit dem größten Anteil von 46,2% im Jahr 2025, angetrieben durch umfangreiche Nutzung in Luftschutz-, Seeüberwachungs- und Raketenerkennungsanwendungen. Diese Systeme bieten eine breit angelegte Abdeckung und unterstützen frühzeitige Warnfunktionen, die für nationale Sicherheitsmaßnahmen erforderlich sind. Zunehmende Investitionen in die Grenzüberwachung und strategische Verteidigungsmodernisierungsprogramme unterstützen die Nachfrage. Technologische Fortschritte in Phased Array und digitalen Strahlformungstechnologien verbessern die Leistung. Kontinuierliche Anforderung für ein verbessertes Situationsbewusstsein verstärkt die Segmentführung weiter.

Das Segment Short Range Radars wird mit einem CAGR von 10,1 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch den Ausbau der Übernahme in den Bereichen Automotive-Sicherheitssysteme und industrielle Automatisierungsanwendungen vorangetrieben wird. Die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen erhöht den Einsatz von Kurzstreckenradarsensoren. Diese Systeme bieten präzise Objekterkennungs- und Hindernisvermeidbarkeiten in überlasteten Umgebungen. Fortschritte in kompakten Radarmodulen und Halbleitertechnologien verbessern die Effizienz und senken die Kosten. Die zunehmende Entwicklung autonomer Fahrzeuge beschleunigt die Segmenterweiterung weiter.

- Anwendung

Auf Basis der Anwendung wird der Radarsystemmarkt in Marine, Boden, Raumfahrt-Based, Luft, Automotive, Luftfahrt, Industrie, Wetterüberwachung und andere segmentiert. Das Segment Air dominierte den Markt mit einem Anteil von 29,7% im Jahr 2025, unterstützt durch umfangreiche Bereitstellung von Radarsystemen in Kampfflugzeugen, Überwachungsflugzeugen und Luftschutznetzen. Die steigenden Verteidigungsausgaben und die zunehmende Beschaffung von fortschrittlichen Flugzeugplattformen tragen zum Segmentwachstum bei. Airborne Radarsysteme bieten überlegene Zielerkennungs-, Tracking- und Navigationsmöglichkeiten für militärische und zivile Anwendungen. Kontinuierliche Fortschritte bei AESA-Radartechnologien erhöhen die betriebliche Effizienz. Die zunehmende Betonung auf Luftraumsicherheit und Situationsbewusstsein verstärkt die Segmentherrschaft weiter.

Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 12,5% von 2026 bis 2033 registrieren, das durch die zunehmende Durchdringung fortschrittlicher Fahrerassistenzsysteme und autonomer Fahrzeugtechnologien angetrieben wird. Automotive-Radarsysteme unterstützen Kollisionsvermeidung, adaptive Kreuzfahrtsteuerung und Blind-Spot-Erkennungsfunktionen. Stringent Fahrzeugsicherheitsvorschriften und steigender Verbrauchernachfrage nach intelligenten Mobilitätslösungen beschleunigen die Annahme. Technologische Entwicklungen in kompakten Radarsensoren verbessern die Genauigkeit und Erschwinglichkeit. Die Erweiterung der elektrischen und autonomen Fahrzeugproduktion unterstützt das Segmentwachstum weiter.

- Von der Frequenzband

Auf Basis des Frequenzbandes wird der Radarsystemmarkt in HF Band, V/UHF Band, L Band, S Band, C Band, X Band, K/KU/KA Band und Millimetric Band segmentiert. Das Segment X Band dominierte den Markt mit dem größten Anteil von 31.5% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Verteidigungs-, Luftfahrt-, Seeüberwachungs- und Wetterüberwachungsanwendungen. X Band Radarsysteme bieten hochauflösende Bildgebung und genaue Zielverfolgungsfunktionen. Der zunehmende Einsatz auf Schiffen und Flugzeugplattformen unterstützt die Segmenterweiterung. Fortschritte in der Signalverarbeitung und in Phased Array Technologien verbessern die betriebliche Effizienz. Die starke Nachfrage nach Präzisionsüberwachungslösungen verstärkt weiterhin die führende Position des Segments.

Das Segment Millimetric Band wird das schnellste Wachstum bei einem CAGR von 13,2% von 2026 bis 2033, angetrieben durch eine zunehmende Adoption in Fahrzeugradar- und Hochfrequenz-Sensing-Anwendungen, registrieren. Millimeter-Wellentechnologien bieten verbesserte Genauigkeit und schnellere Reaktionszeiten für autonome Systeme. Der Einsatz von ADAS-Technologien und industriellen Automatisierungslösungen beschleunigt die Nachfrage. Kontinuierliche Fortschritte in Halbleiterbauelementen verbessern die Systemleistung und senken die Kosten. Die Erweiterung von Anwendungen in intelligenter Mobilität und intelligenter Infrastruktur treibt das Segmentwachstum weiter voran.

- Von Fahrzeugradaren

Auf Basis von Fahrzeugradaren wird der Radarsystemmarkt zu Synthetic Aperture Radar und Maritime Patrol Radar segmentiert. Das Segment Synthetic Aperture Radar dominierte den Markt mit einem Anteil von 61,3% im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz in luftgestützten Überwachungs-, Erdbeobachtungs- und militärischen Aufklärungsmissionen. Die Technologie bietet eine hochauflösende Bildgebung unabhängig von Wetterbedingungen oder Tageszeit. Zunehmende Investitionen in raumbasierte Überwachungs- und Informationssammlungen unterstützen die Nachfrage. Fortschritte in der Bildverarbeitung und Sensortechnologien verbessern die betriebliche Wirksamkeit. Die steigenden Anforderungen an die Präzisionsüberwachung verstärken weiterhin die dominante Position des Segments.

Das Segment Maritime Patrol Radar wird das schnellste Wachstum bei einem CAGR von 9,7% von 2026 bis 2033, angetrieben durch den zunehmenden Fokus auf maritime Sicherheit und Küstenüberwachung. Die zunehmenden Bedenken hinsichtlich illegaler Fischerei, des Schmuggels und der territorialen Überwachung fördern den Einsatz fortschrittlicher maritimer Radarsysteme. Diese Systeme bieten eine verbesserte Zielerkennung und Verfolgungsfähigkeit in großen ozeanischen Regionen. Steigende Marine Modernisierungsprogramme und expandierende Investitionen in maritime Patrouillenflugzeuge beschleunigen die Annahme. Die zunehmende Betonung auf den Schutz strategischer Seerouten trägt zum Segmentwachstum bei.

Regionale Analyse des Radarsystems

Nordamerika dominierte den Radarsystemmarkt und entfiel auf den größten Umsatzanteil von 40 % im Jahr 2025, der durch hohe Verteidigungsausgaben, umfangreiche Bereitstellung fortschrittlicher Überwachungstechnologien und starke Investitionen in Luft- und Raumfahrt- und Heimatsicherheitsprogramme angetrieben wurde. Die Region profitiert von der Präsenz führender Verteidiger und kontinuierliche Modernisierung der militärischen Infrastruktur. Die zunehmende Nachfrage nach Luftabwehrsystemen, maritimen Überwachungs- und Wetterüberwachungslösungen unterstützt die Markterweiterung. Schnelle Fortschritte in Phased Array-Radar- und KI-fähigen Zielerkennungstechnologien erhöhen die operativen Fähigkeiten weiter. Darüber hinaus stärken starke Regierungsförderung und technologische Innovation die Führungsposition Nordamerikas im globalen Markt.

US Radar System Markt Insight

Der US-Radarsystemmarkt erlebt ein starkes Wachstum, das durch steigende Investitionen in die Verteidigungsmodernisierung, den Ausbau fortschrittlicher Luft- und Raketenabwehrsysteme und den Ausbau von Anwendungen in den Bereichen Luft- und Raumfahrt und Heimatsicherheit verursacht wird. Militäragenturen verbessern die Überwachungs- und Zielverfolgungsfunktionen aktiv, um sich mit wachsenden Sicherheitsbedrohungen zu befassen. Die starke Präsenz von großen Verteidigungsherstellern und fortschrittlicher Forschungsinfrastruktur unterstützt technologische Fortschritte. Die zunehmende Übernahme von AESA-Radartechnologien und Kampfsystemen der nächsten Generation beschleunigt die Nachfrage. Darüber hinaus unterstützen zunehmende Investitionen in autonome Plattformen und raumbasierte Überwachung das Marktwachstum in den USA weiter.

Kanada Radar System Markt Insight

Der Kanada-Radarsystemmarkt zeigt ein stetiges Wachstum, das durch zunehmende Investitionen in Grenzüberwachung, Seesicherheit und Flugverkehrsmanagement-Infrastruktur unterstützt wird. Regierungsinitiativen zur Stärkung der nationalen Verteidigungsfähigkeiten fördern den Einsatz fortschrittlicher Radartechnologien. Das weite geografische Gebiet des Landes und der wachsende Fokus auf die Arktis-Überwachung schaffen zusätzliche Nachfrage nach Langstreckenradarsystemen. Die zunehmende Übernahme von Wetterüberwachungs- und Luftfahrtradarlösungen trägt zur Markterweiterung bei. Darüber hinaus unterstützt die kontinuierliche Modernisierung der Verteidigungs- und Luftraumfähigkeiten ein langfristiges Wachstum in Kanada.

Europa Radar System Markt Einblick

Der europäische Radarsystemmarkt wächst stetig, da die Programme zur Verteidigungsmodernisierung, steigende Investitionen in die Luftraumsicherheit und die zunehmende Einführung fortschrittlicher Überwachungstechnologien stetig vorangetrieben werden. Die Region profitiert von einer starken Luft- und Raumfahrtproduktion und einer verstärkten Zusammenarbeit zwischen den NATO-Mitgliedstaaten. Die Nachfrage nach Radarsystemen über Schiffs-, Luftfahrt- und Grenzschutzanwendungen steigt weiter. Technologische Fortschritte in digitalen Radararchitekturen und elektronischen Kriegsführungen unterstützen Innovation. Die zunehmende Betonung auf die Stärkung der regionalen Verteidigungsbereitschaft trägt weiter zu Marktwachstum in ganz Europa bei.

U.K. Radar System Markt Insight

Der US-Radarsystemmarkt wächst stetig, getrieben von steigenden Investitionen in die Militärmodernisierung, zunehmendem Fokus auf die maritime Sicherheit und starke Luftfahrtindustriefähigkeiten. Verteidigungsagenturen arbeiten aktiv an fortschrittlichen Radarsystemen, um die Überwachungs- und Bedrohungserkennungsfähigkeit zu verbessern. Das etablierte Ökosystem der Verteidigungsherstellung unterstützt kontinuierliche Innovation in Radartechnologien. Die wachsende Nachfrage nach Luftverkehrskontroll- und Wetterüberwachungssystemen verstärkt die Markterweiterung. Darüber hinaus unterstützen zunehmende Investitionen in Kampfflugzeuge und Marineplattformen der nächsten Generation ein langfristiges Wachstum in den USA.

Deutschland Radarsystem Marktaufsicht

Der deutsche Radarsystemmarkt expandiert durch steigende Verteidigungsausgaben, starke industrielle Fähigkeiten und wachsende Nachfrage nach fortschrittlichen Überwachungssystemen. Die Automobil- und Raumfahrtbranchen des Landes übernehmen aktiv Radartechnologien für Sicherheits- und Navigationsanwendungen. Steigende Investitionen in die Luftabwehr- und elektronische Kriegsführungsfähigkeiten beschleunigen den Einsatz anspruchsvoller Radarplattformen. Starke Betonung auf technologische Innovation und Digitalisierung unterstützt die Entwicklung fortschrittlicher Sensorlösungen. Darüber hinaus treibt die zunehmende Beteiligung an europäischen Verteidigungsinitiativen das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Radar System Markt Einblick

Der asiatisch-pazifische Radarsystemmarkt soll mit einem CAGR von 9,5% von 2026 bis 2033 das schnellste Wachstum registrieren, das von steigenden Verteidigungsbudgets, wachsender Luft- und Raumfahrtaktivitäten und steigender Nachfrage nach Grenzüberwachungsfunktionen angetrieben wird. Die rasche Industrialisierung und die zunehmende Einführung von Fahrzeugradartechnologien tragen maßgeblich zur Markterweiterung bei. Länder wie China, Indien, Japan und Südkorea investieren stark in einheimische Radarentwicklungs- und Militärmodernisierungsprogramme. Der zunehmende Einsatz von Wetterüberwachungssystemen und Flugverkehrsmanagementinfrastruktur unterstützt das Wachstum weiter. Zudem beschleunigen steigende geopolitische Spannungen und Fortschritte in der elektronischen Kriegsführung Technologien die regionale Markterweiterung.

Japan Radar System Markt Einblick

Der japanische Radarsystemmarkt zeigt ein stetiges Wachstum, das durch zunehmende Investitionen in Verteidigungskapazitäten, starkes technologisches Know-how und wachsende Nachfrage nach fortschrittlichen maritimen Überwachungssystemen unterstützt wird. Das Land modernisiert aktiv seine Luftschutzinfrastruktur, um die nationale Sicherheitsbereitschaft zu verbessern. Die zunehmende Übernahme von Radartechnologien in den Bereichen Luft- und Raumfahrt und Wetterüberwachung unterstützt die Marktentwicklung. Japans fortschrittliche Elektronikindustrie ermöglicht kontinuierliche Innovation in Radarkomponenten und Signalverarbeitungstechnologien. Darüber hinaus stärkt der zunehmende Fokus auf autonome Mobilität und intelligente Transportsysteme die Nachfrage in Japan.

China Radar System Markt Einblick

Der China-Radarsystemmarkt wächst aufgrund der Ausweitung der Verteidigungsausgaben, der steigenden Investitionen in in indigene Militärtechnologien und des starken Wachstums in den Bereichen Luft- und Raumfahrt und Raumfahrt. Das Land arbeitet aktiv an fortschrittlichen Radarsystemen für Luftabwehr-, Schiffsüberwachungs- und Raketenerkennungsanwendungen. Kontinuierliche Fortschritte in Phased Array und elektronischen Warfare-Technologien erhöhen die operativen Fähigkeiten. Die zunehmende Übernahme von Fahrzeugradar- und Industriesensorlösungen unterstützt die Markterweiterung. Darüber hinaus treibt die zunehmende Betonung auf die Stärkung der nationalen Sicherheit und der technologischen Selbsthaltung in China ein erhebliches Wachstum.

Marktanteil des Radarsystems

Die Radarsystemindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Lockheed Martin Corporation. (US)

- Rockwell Collins, Inc. (US)

- Saab AB (Schweden)

- Honeywell International Inc. (US)

- General Dynamics Corporation (US)

- Rheinmetall AG (Deutschland)

- BAE Systems. (UK)

- Northrop Grumman Corporation. (US)

- Raytheon Technologies. (US)

- Thales Group (Frankreich)

- Reutech Radarsysteme. (Südafrika)

- IAI (Indien)

- Airbus S.A.S. (Frankreich)

- L3Harris Technologies, Inc. (US)

- Infineon Technologies AG (Deutschland)

Neueste Entwicklungen im Radarsystemmarkt

- Im Oktober 2025 startete der Raytheon von RTX die erste Produktion des SharpSight Multi-Domain-Überwachungsradars, um den Radarsystemmarkt durch die Einführung fortschrittlicher Überwachungsfunktionen für den Land- und Seeverkehr zu stärken. Die Kompatibilität des Systems mit bemannten und unbemannten Plattformen erweitert die Einsatzmöglichkeiten und unterstützt die wachsende Nachfrage nach flexiblen Radartechnologien der nächsten Generation

- Im September 2025 stellte RTXs Raytheon das APG-82(V)X Gallium-Nitrid-basierte AESA-Radar vor, das den Markt mit verbesserter Erkennungspalette, schnelleren Verarbeitungsfunktionen und einer stärkeren elektronischen Warfare-Performance verbessert. Der Start beschleunigt den Übergang zu leistungsstarken Radararchitekturen und ermutigt weitere Investitionen in fortschrittliche Radarsysteme

- Im Juni 2025 fertigten HENSOLDT und Indra die Produktion der ersten ECRS Mk1 AESA Radarsysteme für das Eurofighter-Programm ab und trugen zum Marktwachstum bei, indem sie die militärischen Radartechnologien der nächsten Generation in Europa vorantreiben. Der Meilenstein unterstützt die Initiativen der Verteidigungsmodernisierung und erhöht die Nachfrage nach elektronisch gescannten Array-Radarlösungen

- Im Juni 2025 sicherte Raytheon einen Vertrag von USD 536 Millionen von der US-Marine für die SPY-6-Radarfamilie, um den Radarsystemmarkt zu stärken, indem er umfangreiche Bereitstellungen und Upgrades von fortschrittlichen maritimen Radarsystemen unterstützte. Der Vertrag stärkt langfristige Einnahmemöglichkeiten für Verteidigungsradarhersteller und treibt kontinuierliche technologische Fortschritte bei der Marineüberwachung

- Im Februar 2025 haben Raphe mPhibr und HENSOLDT eine Partnerschaft zur Entwicklung der MIMO-basierten Landehilfe-Radartechnologie aufgenommen, die den Markt positiv beeinflusst, indem sie Innovationen in der Flugzeugnavigation und in unbemannten Luftsystemen fördern. Die Zusammenarbeit unterstützt die Entwicklung von indigenen Radarfunktionen und erweitert die Möglichkeiten für fortgeschrittene Luftfahrtradaranwendungen in Schwellenländern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.