Global Radiation Dose Optimisation Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

241.76 Million

USD

682.44 Million

2025

2033

USD

241.76 Million

USD

682.44 Million

2025

2033

| 2026 –2033 | |

| USD 241.76 Million | |

| USD 682.44 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für Software zur Optimierung der Strahlendosis nach Komponenten (Software, Automatisierung, manuelle Verfahren, Dienstleistungen, Schulung und Support), Modalität (Computertomographie und Nuklearmedizin), Anwendung (Onkologie, Kardiologie und Orthopädie) und Endnutzer (Krankenhäuser und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Software zur Optimierung der Strahlendosis

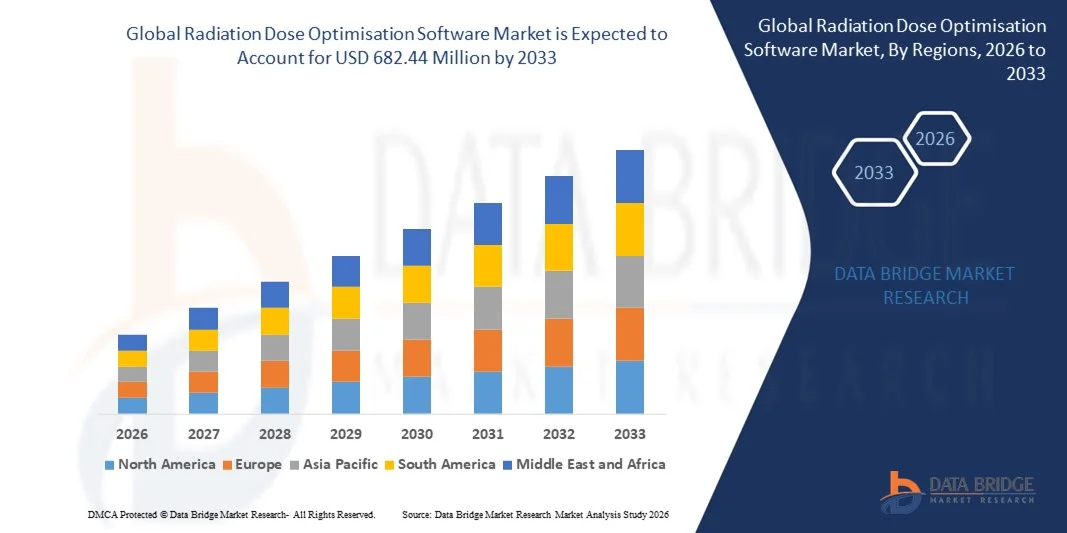

- Der globale Markt für Software zur Optimierung der Strahlendosis hatte im Jahr 2025 einen Wert von 241,76 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 682,44 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung bildgebender Diagnoseverfahren wie CT-Scans, Fluoroskopie und interventioneller Radiologie angetrieben, wodurch der Bedarf an Überwachung und Reduzierung der Strahlenbelastung steigt.

- Die zunehmende regulatorische Betonung der Patientensicherheit und der Strahlendosisüberwachung sowie die strengen Compliance-Anforderungen im Gesundheitswesen beschleunigen die Einführung von Software zur Dosisoptimierung.

Marktanalyse für Software zur Optimierung der Strahlendosis

- Der Markt verzeichnet eine starke Nachfrage, da Gesundheitsdienstleister zunehmend Wert auf die Verbesserung der Patientensicherheit, die Steigerung der Bildqualität und die Einhaltung der Strahlenschutzstandards legen.

- Kontinuierliche technologische Fortschritte, darunter cloudbasierte Plattformen und KI-gestützte Dosismanagementsysteme, verbessern die Workflow-Effizienz und unterstützen die breite Anwendung in Krankenhäusern und diagnostischen Bildgebungszentren.

- Nordamerika dominierte 2025 den Markt für Software zur Optimierung der Strahlendosis mit dem größten Umsatzanteil. Gründe hierfür waren die starke Präsenz einer fortschrittlichen Gesundheitsinfrastruktur, die zunehmende Verbreitung von bildgebenden Diagnosesystemen und die strengen regulatorischen Anforderungen an die Strahlensicherheit.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Software zur Optimierung der Strahlendosis verzeichnet . Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und staatliche Initiativen zur Unterstützung der digitalen Transformation des Gesundheitswesens.

- Das Softwaresegment hielt 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung spezialisierter Dosisüberwachungsplattformen, die die Echtzeit-Erfassung, -Analyse und -Berichterstattung der Strahlenexposition ermöglichen. Diese Softwarelösungen unterstützen Gesundheitsdienstleister bei der Verbesserung der Patientensicherheit, der Sicherstellung der Einhaltung gesetzlicher Vorschriften und der Optimierung von Bildgebungsprotokollen und sind daher für moderne radiologische Abteilungen unverzichtbar.

Berichtsumfang und Marktsegmentierung für Software zur Optimierung der Strahlendosis

|

Attribute |

Software zur Optimierung der Strahlendosis: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Software zur Optimierung der Strahlendosis

Zunehmende Nutzung KI-gestützter und cloudbasierter Dosierungsmanagementlösungen

- Die zunehmende Integration von künstlicher Intelligenz und Cloud-Computing prägt den Markt für Software zur Optimierung der Strahlendosis maßgeblich, da Gesundheitsdienstleister verstärkt nach automatisierten Tools suchen, um die Strahlenbelastung von Patienten zu überwachen, zu analysieren und zu reduzieren. Diese Lösungen tragen dazu bei, die diagnostische Genauigkeit zu verbessern, die Arbeitsabläufe effizienter zu gestalten und die Einhaltung von Strahlenschutzstandards zu gewährleisten. Dieser Trend fördert die Akzeptanz in Krankenhäusern, radiologischen Zentren und diagnostischen Einrichtungen und ermutigt Anbieter zur Entwicklung fortschrittlicher und skalierbarer Softwareplattformen.

- Die steigende Nachfrage nach effizientem Workflow-Management in der Radiologie und Patientensicherheit hat die Implementierung von Dosisoptimierungssoftware in CT-, Fluoroskopie- und interventionellen Bildgebungsverfahren beschleunigt. Gesundheitsdienstleister investieren aktiv in digitale Gesundheitstechnologien, um die betriebliche Effizienz zu steigern und die Risiken übermäßiger Strahlenbelastung zu reduzieren. Dies hat auch zu Kooperationen zwischen Softwareentwicklern und Gesundheitseinrichtungen geführt, um die Systemintegration und die klinische Leistungsfähigkeit zu verbessern.

- Die digitale Transformation im Gesundheitswesen und der Trend hin zu cloudbasierter Infrastruktur beeinflussen Kaufentscheidungen. Organisationen priorisieren skalierbare, Echtzeit-fähige und fernzugängliche Plattformen zur Dosisüberwachung. Diese Faktoren unterstützen Gesundheitsdienstleister dabei, die Compliance-Berichterstattung zu verbessern, Bildgebungsprotokolle zu optimieren und die Patientenergebnisse zu steigern. Unternehmen legen zunehmend Wert auf Interoperabilität und Analysefunktionen, um ihre Wettbewerbsposition zu stärken und die Akzeptanz ihrer Lösungen zu erhöhen.

- Beispielsweise erweiterten GE HealthCare in den USA und Siemens Healthineers in Deutschland im Jahr 2024 ihre Softwareportfolios für das Strahlendosismanagement um fortschrittliche Analysen und Cloud-Funktionen. Diese Lösungen wurden eingeführt, um Gesundheitsdienstleister bei der Verbesserung der Dosiserfassung, der Einhaltung gesetzlicher Bestimmungen und der Effizienz ihrer Arbeitsabläufe zu unterstützen. Die Plattformen wurden in Krankenhäusern und Diagnosezentren flächendeckend implementiert und trugen so zu einer höheren betrieblichen Effizienz und Patientensicherheit bei.

- Die Nutzung von Software zur Optimierung der Strahlendosis nimmt zwar zu, nachhaltiges Marktwachstum hängt jedoch von kontinuierlicher technologischer Innovation, der Integration mit bildgebenden Geräten und einer kosteneffizienten Implementierung ab. Softwareanbieter konzentrieren sich daher auf die Verbesserung der KI-Funktionen, die Optimierung der Interoperabilität und die Einhaltung sich entwickelnder regulatorischer Standards, um eine breitere Anwendung zu ermöglichen.

Marktdynamik von Software zur Optimierung der Strahlendosis

Treiber

Zunehmender Fokus auf Patientensicherheit und Strahlenexpositionsüberwachung

- Der zunehmende Fokus auf Patientensicherheit und Strahlenschutz treibt das Wachstum des Marktes für Software zur Strahlendosisoptimierung maßgeblich an. Gesundheitsdienstleister setzen vermehrt auf Lösungen zur Dosisüberwachung, um Strahlenrisiken zu minimieren, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die diagnostische Genauigkeit zu verbessern. Dieser Trend fördert auch Investitionen in fortschrittliche Dosismanagement-Technologien und Analyseplattformen.

- Die zunehmende Nutzung bildgebender Diagnoseverfahren wie CT, Mammographie und Durchleuchtung trägt zum Marktwachstum bei. Software zur Optimierung der Strahlendosis unterstützt medizinische Fachkräfte bei der Überwachung der Strahlenbelastung, der Optimierung von Bildgebungsprotokollen und der Verbesserung der Patientenergebnisse. Die steigende Prävalenz chronischer Erkrankungen und der wachsende Bedarf an bildgebender Diagnostik verstärken die Nachfrage zusätzlich.

- Organisationen im Gesundheitswesen implementieren aktiv Lösungen für das Dosismanagement durch Initiativen zur digitalen Transformation, Programme zur Einhaltung gesetzlicher Bestimmungen und Strategien zur Patientensicherheit. Diese Bemühungen werden durch zunehmende staatliche Vorschriften und Qualitätsstandards im Bereich Strahlenschutz unterstützt. Partnerschaften zwischen Gesundheitsdienstleistern und Softwareunternehmen verbessern zudem die Systemleistung und die Akzeptanz der Systeme.

- Beispielsweise erweiterten Philips Healthcare in den Niederlanden und Canon Medical Systems Corporation in Japan im Jahr 2023 die Integration ihrer Dosismanagement-Software in Bildgebungssysteme. Diese Erweiterung erfolgte aufgrund der steigenden Nachfrage nach automatisierten Lösungen zur Strahlenüberwachung und -einhaltung. Beide Unternehmen hoben die verbesserte Patientensicherheit und die effizienteren Arbeitsabläufe als wesentliche Vorteile hervor.

- Obwohl verstärkte Initiativen zur Patientensicherheit das Marktwachstum fördern, hängt eine breite Akzeptanz von Kostenfaktoren, Systemintegration und Schulungsbedarf ab. Kontinuierliche Investitionen in die IT-Infrastruktur des Gesundheitswesens und in fortschrittliche Analytik sind unerlässlich für eine nachhaltige Marktexpansion.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Die hohen Kosten für die Implementierung von Software zur Optimierung der Strahlendosis stellen weiterhin eine zentrale Herausforderung dar, insbesondere für kleine und mittlere Gesundheitseinrichtungen. Anfangsinvestitionen, Softwarelizenzen und Infrastruktur-Upgrades tragen zu einer erhöhten finanziellen Belastung bei. Die Integration in bestehende Bildgebungssysteme kann zudem die betriebliche Komplexität erhöhen.

- Begrenzte technische Expertise und geringe Schulungsanforderungen können die Akzeptanz, insbesondere in sich entwickelnden Gesundheitssystemen, einschränken. Gesundheitsdienstleister stehen möglicherweise vor Herausforderungen bei der Implementierung, Verwaltung und Wartung fortschrittlicher Dosisüberwachungssysteme. Dies kann die Akzeptanzrate verlangsamen und Initiativen zur digitalen Transformation verzögern.

- Systemkompatibilität und Interoperabilität beeinträchtigen ebenfalls das Marktwachstum, da Gesundheitseinrichtungen mehrere Bildgebungsgeräte und IT-Systeme einsetzen. Die Gewährleistung einer nahtlosen Integration und konsistenten Leistung erfordert zusätzliche Investitionen und technischen Support. Datensicherheit und Compliance-Anforderungen erhöhen die Implementierungskomplexität zusätzlich.

- Beispielsweise berichteten Gesundheitsdienstleister in Indien und Brasilien im Jahr 2024 von einer langsameren Einführung aufgrund hoher Implementierungskosten und Integrationsschwierigkeiten mit bestehenden Bildgebungssystemen. Budgetbeschränkungen und der Mangel an Fachkräften stellten zusätzliche Hürden dar. Diese Faktoren begrenzten auch die Einführung in kleineren Diagnosezentren.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Softwarelösungen, verbesserte Interoperabilität und optimierte Schulungsprogramme. Die Zusammenarbeit zwischen Softwareanbietern, Gesundheitsorganisationen und Aufsichtsbehörden kann die Akzeptanz fördern. Darüber hinaus sind Fortschritte bei cloudbasierten Bereitstellungen und skalierbaren Plattformen entscheidend für die Verbesserung der Zugänglichkeit und das langfristige Wachstum des globalen Marktes für Software zur Strahlendosisoptimierung.

Marktübersicht für Software zur Optimierung der Strahlendosis

Der Markt ist segmentiert nach Komponente, Modalität, Anwendung und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Software zur Optimierung der Strahlendosis in Software, Automatisierung, manuelle Verfahren, Dienstleistungen, Schulung und Support unterteilt. Das Softwaresegment wird 2025 den größten Marktanteil halten, bedingt durch die zunehmende Nutzung dedizierter Dosisüberwachungsplattformen, die die Echtzeit-Erfassung, -Analyse und -Berichterstattung der Strahlenexposition ermöglichen. Diese Softwarelösungen unterstützen Gesundheitsdienstleister dabei, die Patientensicherheit zu verbessern, die Einhaltung gesetzlicher Bestimmungen sicherzustellen und Bildgebungsprotokolle zu optimieren. Sie sind daher für moderne radiologische Abteilungen unverzichtbar.

Im Dienstleistungssegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die steigende Nachfrage nach Implementierungs-, Integrations-, Schulungs- und Wartungsdienstleistungen. Gesundheitseinrichtungen verlassen sich zunehmend auf Dienstleister, um eine effiziente Implementierung, Systemoptimierung und Mitarbeiterschulung zu gewährleisten. Dies trägt dazu bei, die Effektivität und Benutzerfreundlichkeit von Lösungen zur Dosisoptimierung zu maximieren.

- Nach Modalität

Basierend auf der Modalität ist der Markt für Software zur Strahlendosisoptimierung in Computertomographie (CT) und Nuklearmedizin unterteilt. Das CT-Segment erzielte 2025 den größten Marktanteil, bedingt durch die hohe Anzahl an CT-Untersuchungen und die vergleichsweise höheren Strahlendosen bei CT-Scans. Software zur Dosisoptimierung spielt eine entscheidende Rolle bei der Überwachung und Reduzierung der Strahlenexposition bei gleichzeitiger Aufrechterhaltung der diagnostischen Bildqualität, was ihre breite Anwendung in der CT-Bildgebung unterstützt.

Der Bereich Nuklearmedizin wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz nuklearmedizinischer Bildgebung zur Krankheitsdiagnose und Therapiekontrolle. Der Bedarf an präziser Dosisverfolgung und die Einhaltung regulatorischer Vorgaben veranlassen Gesundheitsdienstleister, fortschrittliche Dosismanagementlösungen in der Nuklearmedizin einzusetzen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Software zur Strahlendosisoptimierung in Onkologie, Kardiologie und Orthopädie unterteilt. Das Segment Onkologie hielt 2025 den größten Marktanteil, bedingt durch den weitverbreiteten Einsatz von Bildgebungsverfahren wie CT und nuklearmedizinischer Bildgebung zur Krebsdiagnose, Behandlungsplanung und -überwachung. Software zur Dosisoptimierung trägt dazu bei, die Strahlenbelastung für Krebspatienten, die wiederholte Bildgebung benötigen, zu minimieren und ist daher in der Onkologie weit verbreitet.

Im Bereich der Kardiologie wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch den zunehmenden Einsatz von Fluoroskopie und interventioneller Bildgebung bei Herzoperationen. Gesundheitsdienstleister setzen Software zur Dosisoptimierung ein, um die Patientensicherheit zu verbessern und ein optimales Strahlenmanagement bei komplexen kardiovaskulären Eingriffen zu gewährleisten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Software zur Strahlendosisoptimierung in Krankenhäuser und Sonstige unterteilt. Das Segment Krankenhäuser hielt 2025 den größten Marktanteil, bedingt durch die hohe Anzahl diagnostischer Bildgebungsverfahren und die Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur. Krankenhäuser sind Hauptanwender von Software zur Dosisoptimierung, da sie Patientensicherheit, die Einhaltung gesetzlicher Bestimmungen und effiziente Arbeitsabläufe priorisieren.

Das Segment „Sonstige“ dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von Dosismanagementlösungen in diagnostischen Bildgebungszentren und Fachkliniken. Diese Einrichtungen implementieren fortschrittliche Software, um die Sicherheit bei der Bildgebung zu erhöhen, die betriebliche Effizienz zu verbessern und die sich weiterentwickelnden Strahlenschutzstandards einzuhalten.

Marktanalyse für Software zur Optimierung der Strahlendosis

- Nordamerika dominierte 2025 den Markt für Software zur Optimierung der Strahlendosis mit dem größten Umsatzanteil. Gründe hierfür waren die starke Präsenz einer fortschrittlichen Gesundheitsinfrastruktur, die zunehmende Verbreitung von bildgebenden Diagnosesystemen und die strengen regulatorischen Anforderungen an die Strahlensicherheit.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf Patientensicherheit, die Einhaltung gesetzlicher Vorschriften und effiziente Arbeitsabläufe und fördern daher die Einführung fortschrittlicher Plattformen zur Dosisüberwachung und -optimierung in Krankenhäusern und Bildgebungszentren.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, die rasche digitale Transformation und die Präsenz führender Medizintechnikunternehmen unterstützt, wodurch sich Software zur Optimierung der Strahlendosis als unverzichtbare Lösung für moderne radiologische Praxen etabliert hat.

Markteinblicke in US-Software zur Optimierung der Strahlendosis

Der US-amerikanische Markt für Software zur Optimierung der Strahlendosis erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasche Verbreitung von IT-Lösungen im Gesundheitswesen und der zunehmende Einsatz bildgebender Diagnoseverfahren. Gesundheitsdienstleister konzentrieren sich verstärkt auf die Verbesserung der Patientensicherheit und die Einhaltung der Strahlenschutzbestimmungen. Die zunehmende Integration KI-basierter Bildgebungsplattformen, cloudbasierter Dosisüberwachungssysteme und fortschrittlicher Analysetools beschleunigt das Marktwachstum zusätzlich. Strenge staatliche Regulierungen und kontinuierliche technologische Innovationen fördern zudem die breite Anwendung in Gesundheitseinrichtungen.

Einblick in den europäischen Markt für Software zur Optimierung der Strahlendosis

Europa wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, vor allem aufgrund strenger regulatorischer Rahmenbedingungen im Strahlenschutz und eines zunehmenden Fokus auf Patientensicherheit. Die steigende Nutzung digitaler Gesundheitstechnologien und die zunehmenden Bildgebungsvolumina ermutigen Gesundheitsdienstleister zur Implementierung von Software zur Dosisoptimierung. Darüber hinaus fördern wachsende Investitionen in die Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für die Risiken der Strahlenexposition die regionale Marktexpansion in Krankenhäusern und Diagnosezentren.

Markteinblicke in britische Software zur Optimierung der Strahlendosis

Der britische Markt für Software zur Optimierung der Strahlendosis wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung digitaler Radiologielösungen und der starke regulatorische Fokus auf Strahlenschutz. Gesundheitsdienstleister implementieren aktiv Dosisüberwachungsplattformen, um die Patientenversorgung zu verbessern und die Einhaltung der Strahlenschutzbestimmungen zu erhöhen. Darüber hinaus fördern das fortschrittliche Gesundheitssystem des Landes und die wachsende Nutzung KI-gestützter Medizintechnologien das Marktwachstum.

Einblick in den deutschen Markt für Software zur Optimierung der Strahlendosis

Der deutsche Markt für Software zur Optimierung der Strahlendosis wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf fortschrittliche medizinische Bildgebung und Patientensicherheit. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der starke Fokus auf technologische Innovationen fördern die Einführung fortschrittlicher Dosismanagementlösungen. Darüber hinaus tragen die zunehmende Integration digitaler Gesundheitsplattformen und die Einhaltung regulatorischer Vorgaben weiter zum Marktwachstum bei.

Markteinblicke für Software zur Optimierung der Strahlendosis im asiatisch-pazifischen Raum

Der Markt für Software zur Optimierung der Strahlendosis im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl diagnostischer Bildgebungsverfahren und das wachsende Bewusstsein für Strahlenschutz. Die zunehmende Nutzung fortschrittlicher IT-Systeme im Gesundheitswesen, unterstützt durch staatliche Initiativen und Programme zur Modernisierung des Gesundheitswesens, beschleunigt das Marktwachstum. Darüber hinaus trägt die steigende Anzahl von Krankenhäusern und Diagnosezentren zu einer breiteren Akzeptanz bei.

Einblick in den japanischen Markt für Software zur Optimierung der Strahlendosis

Der japanische Markt für Software zur Optimierung der Strahlendosis wird aufgrund der fortschrittlichen Gesundheitstechnologien des Landes und des starken Fokus auf Patientensicherheit voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gesundheitsdienstleister setzen vermehrt fortschrittliche Dosisüberwachungssysteme ein, um die diagnostische Effizienz zu verbessern und Strahlenrisiken zu reduzieren. Darüber hinaus trägt die zunehmende Nutzung KI-basierter Bildgebungstechnologien und digitaler Gesundheitsplattformen zum Marktwachstum bei.

Markteinblicke in China: Software zur Optimierung der Strahlendosis

Der chinesische Markt für Software zur Optimierung der Strahlendosis wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung bildgebender Diagnosesysteme zurückzuführen. China entwickelt sich zu einem bedeutenden Markt für Gesundheitstechnologie, da Krankenhäuser vermehrt fortschrittliche Softwarelösungen implementieren, um die Patientensicherheit und die betriebliche Effizienz zu verbessern. Der wachsende Fokus auf die Modernisierung des Gesundheitswesens und die digitale Transformation beschleunigt das Marktwachstum zusätzlich.

Marktanteil der Software zur Optimierung der Strahlendosis

Die Branche der Software zur Optimierung der Strahlendosis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bayer AG (Deutschland)

- General Electric Company (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthcare GmbH (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- Canon Inc. (Japan)

- PACSHealth, LLC (USA)

- Sectra AB (Schweden)

- Bracco Imaging SpA (Italien)

- Qaelum (Belgien)

- Agfa-Gevaert-Gruppe (Belgien)

- Novarad Corporation (USA)

- Volpara Health Limited (Neuseeland)

- Guerbet (Frankreich)

- Medsquare (Frankreich)

- Medic Vision Imaging Solutions, Ltd (Israel)

- INFINITT Healthcare Co., Ltd (Südkorea)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.