Global Radiopharmaceutical Cdmo Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.18 Billion

USD

6.26 Billion

2025

2033

USD

2.18 Billion

USD

6.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.18 Billion | |

| USD 6.26 Billion | |

| % | |

|

Global Radiopharmaceutical CDMO Market Segmentation, Nach Service-Typ (Radiopharmazeutische Entwicklungsdienstleistungen, Radiopharmazeutische Fertigungsdienstleistungen, Verpackungs- und Distributionsdienstleistungen), Radioisotop-Typ (Diagnostische Radioisotope, Therapeutische Radioisotope, Theranostic Radioisotopes), Endbenutzer (Pharmaceutical & Biotechnology Companies, Research Institute & Academic Organizations, Hospitals & Nuclear Medicines)- Industrietrends und Prognosen bis 2033

Radiopharmazeutische CDMO MarktÜberblick

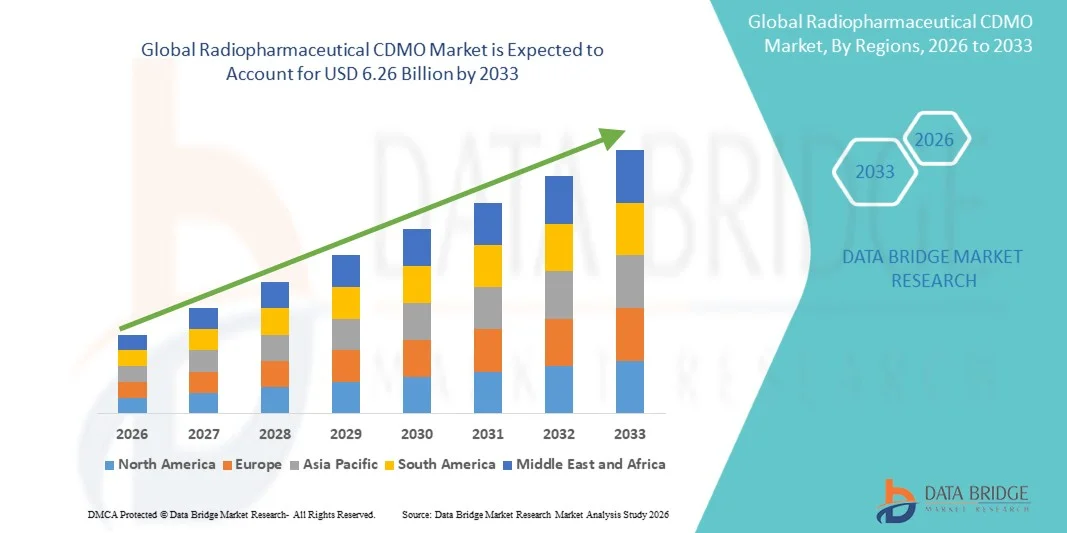

Der Radiopharmazeutische CDMO-Markt wurde bei2,18 Mrd. USD im Jahr 2025und wird zu erreichen6,26 Milliarden USD bis 2033, in einemCAGR von 14,10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage nach ausgelagerten radiopharmazeutischen Entwicklungs- und Fertigungsdienstleistungen, die zunehmende Übernahme von zielgerichteten radiopharmazeutischen Therapien und wachsende Investitionen in nuklearmedizinische Infrastruktur und Präzisions-Onkologie verursacht wird. Die Erweiterung von pharmazeutischen und biotechnologischen Pipelines, kombiniert mit der zunehmenden Komplexität der radiopharmazeutischen Produktion, ermutigt Unternehmen, mit spezialisierten CDMO-Anbietern für kostengünstige Entwicklung, regulatorische Unterstützung und skalierbare Fertigungsmöglichkeiten zusammenzuarbeiten.

Die steigende Prävalenz von Krebs und anderen chronischen Krankheiten sowie Fortschritte bei der diagnostischen Bildgebung und therapeutischen Radiopharmazeutika beschleunigen die Nachfrage nach zuverlässigen CDMO-Partnern. Radiopharmazeutische CDMOs ermöglichen es Pharmaunternehmen, Herausforderungen im Zusammenhang mit radioaktivem Material Handling, spezialisierten Einrichtungen, regulatorischen Compliance und Supply Chain Management zu überwinden. Die zunehmende Einführung personalisierter Medizin, Theranostik und Radioisotoptechnologie der nächsten Generation unterstützt die Markterweiterung in Nordamerika, Europa und aufstrebenden Gesundheitsmärkten weiter.

Trends und Einblicke

- Nordamerika dominierte den Radiopharmazeutischen CDMO-Markt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt von fortgeschrittener nuklearer Medizin-Infrastruktur, starke Präsenz von radiopharmazeutischen Herstellern, zunehmendem Outsourcing von Pharmaunternehmen, sowie bedeutende Investitionen in Präzisions-Onkologie und gezielte radiopharmazeutische Therapien. Die Region profitiert von etablierten regulatorischen Rahmenbedingungen, der Erweiterung der Nuklearmedizin und der wachsenden Nachfrage nach spezialisierten CDMO-Partnern, die Entwicklungs-, Fertigungs- und Vertriebsfähigkeiten bieten.

- DieSegment der radiopharmazeutischen Produktionsdienstleistungen dominierte den Markt mit einem Anteil von 48,62% an 2025,aufgrund der zunehmenden Auslagerung komplexer radioaktiver Drogenproduktionsaktivitäten durch Pharma- und Biotechnologie-Unternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 10,1% von 2026 bis 2033 sein, die durch zunehmende Krebsinzidenz, Ausweitung der nuklearmedizinischen Infrastruktur, steigende Investitionen in radiopharmazeutische Produktionsanlagen und wachsende Übernahme fortschrittlicher diagnosischer und therapeutischer Bildgebungstechnologien in China, Indien, Japan und Südkorea betrieben wird.

- Das Segment Pharma- und Biotechnologie dominierte den Markt von End User mit einem Anteil von 55,6% im Jahr 2025, aufgrund der zunehmenden Abhängigkeit von spezialisierten CDMO-Anbietern für die radiopharmazeutische Entwicklung, regulatorische Unterstützung, Fertigungsskala-up und globale Distribution. Die zunehmende Investition in radiopharmazeutische Pipelines durch Biotech- und Pharmaunternehmen beschleunigt die Outsourcing-Aktivitäten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.18 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.26 Milliarden

- Prognose CAGR (2026–2033): 14,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Radiopharmazeutischer CDMO-MarktSegment

|

Attribute |

Radiopharmazeutische CDMO SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Serviceart:Radiopharmazeutische Entwicklungsdienstleistungen, Radiopharmazeutische Fertigungsdienstleistungen, Verpackungs- und Vertriebsdienstleistungen ·Von Radioisotope Typ:Diagnostische Radioisotope, Therapeutische Radioisotope, Theranostische Radioisotope ·Von End User:Pharma- und Biotechnologie-Unternehmen, Forschungsinstitute & akademische Organisationen, Krankenhäuser & Nuklearmedizin Zentren |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Curium Pharma (Frankreich) |

|

Marktmöglichkeiten |

· Erweiterung der gezielten Radiopharmazeutischen Therapien und Theranostik · wachsende Nachfrage nach spezialisierter Radiopharmazeutischer Fertigungsinfrastruktur · Integration von fortschrittlichen Technologien und Expansion in Schwellenmärkte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Radiopharmazeutische CDMO Markttrends

Trend: Rising Outsourcing von Radiopharmazeutischen Entwicklungs- und Fertigungsaktivitäten

Der Radiopharmazeutische CDMO-Markt erlebt einen bedeutenden Wandel in Richtung Outsourcing, da Pharma- und Biotechnologie-Unternehmen zunehmend mit spezialisierten Vertragsentwicklungs- und Fertigungsorganisationen zusammenarbeiten, um radiopharmazeutische Innovation und Kommerzialisierung zu beschleunigen. Die Komplexität des Umgangs mit radioaktiven Materialien, strenge regulatorische Anforderungen, spezialisierte GMP-Anlagen und die Notwendigkeit fortschrittlicher Isotopenproduktionskapazitäten fördern Unternehmen auf erfahrene CDMO-Partner verlassen. Die zunehmende Übernahme zielgerichteter radiopharmazeutischer Therapien, insbesondere in der Onkologie, erhöht die Nachfrage nach spezialisierter Produktionsunterstützung. Radioisotope wie lutetium-177 und actinium-225 gewinnen aufgrund ihrer Anwendungen in der Präzisionskrebsbehandlung und theranostischen Ansätzen Aufmerksamkeit. In den letzten Jahren haben Unternehmen erweiterte pharmazeutische Produktionskapazitäten, investiert in Isotopen-Versorgungsketten, und entwickelte fortschrittliche Fertigungsinfrastruktur, um die wachsende klinische Pipeline von radiopharmazeutischen Produkten zu unterstützen.

Radiopharmazeutische CDMO Marktdynamik

Key Market Driver: steigende Nachfrage nach gezielten radioaktiven Therapien und Anwendungen der Nuklearmedizin

Die steigende Prävalenz von Krebs und die zunehmende Annahme personalisierter Medikamente sind wichtige Faktoren, die die Nachfrage nach radiopharmazeutischen CDMO-Diensten treiben. Pharma- und Biotechnologie-Unternehmen investieren stark in Radioligand-Therapien und gezielte Radionuklid-Behandlungen, die spezialisierte Fertigungs-, Verpackungs- und Vertriebsfähigkeiten erfordern. Die Erweiterung der Kernmedizinzentren, die verstärkte Übernahme der PET- und SPECT-Bildgebung und die wachsende klinische Entwicklung der therapeutischen Radioisotope schaffen erhebliche Möglichkeiten für CDMO-Anbieter. So haben beispielsweise die Zulassung und Kommerzialisierung zielgerichteter radiopharmazeutischer Therapien auf der Basis von lutetium-177 beschleunigte Investitionen in spezialisierte Fertigungsanlagen und weltweite Supply Chain-Fähigkeiten. Unternehmen arbeiten zunehmend mit CDMOs zusammen, um die Komplexität der Produktion zu überwinden, die Einhaltung der Vorschriften zu gewährleisten und die globale Vermarktung von radiopharmazeutischen Produkten zu unterstützen.

Key Restraint/Challenge: komplexe Fertigungsanforderungen und regulatorische Herausforderungen

Eine große Herausforderung für den Radiopharmazeutischen CDMO-Markt ist die Komplexität, die mit radioaktivem Material Handling, Herstellung und Vertrieb verbunden ist. Radiopharmazeutische Produktion erfordert hoch spezialisierte Einrichtungen, strenge Strahlensicherheitsprotokolle, regulatorische Zulassungen und Fachkompetenz. Darüber hinaus schafft die kurze Halbwertszeit vieler Radioisotope logistische Herausforderungen in Bezug auf Produktionsplanung, Lagerung, Transport und rechtzeitige Lieferung an Gesundheitseinrichtungen. Hohe Investitionsanforderungen an Zyklotronen, Isotopen-Produktionssysteme, heiße Zellen und GMP-Produktionsinfrastruktur können den Eintritt für kleinere Unternehmen begrenzen. Die ständige regulatorische Compliance in verschiedenen Regionen erhöht auch die operative Komplexität für CDMO-Anbieter.

Schlüsselmarkterweiterung von Theranostics und Advanced Radioisotope Manufacturing Platforms

Die Integration fortschrittlicher Radioisotop-Technologien, Präzisions-Onkologie und theranostic Ansätze bietet erhebliche Wachstumschancen für den radiopharmazeutischen CDMO-Markt. Theranostische Radioisotope ermöglichen die gleichzeitige Diagnose und gezielte Behandlung, unterstützen das personalisierte Patientenmanagement und verbesserte therapeutische Ergebnisse. CDMO-Unternehmen investieren zunehmend in fortschrittliche Fertigungsplattformen, Isotopenproduktionsfähigkeiten und globale Vertriebsnetze, um die wachsende Nachfrage nach radiopharmazeutischen Therapien zu unterstützen. So schaffen beispielsweise zunehmende Investitionen in die Actinium-225 Produktion, lutetium-177 Angebotserweiterung und Radioligand-Therapie-Pipeline der nächsten Generation neue Möglichkeiten für spezialisierte CDMO-Anbieter. Das anhaltende Wachstum von Onkologie-fokussierten pharmazeutischen Pipelines und der Ausbau der nuklearmedizinischen Infrastruktur in Nordamerika, Europa und Asien-Pazifik sollen die Übernahme von radiopharmazeutischen CDMO-Diensten bis 2033 beschleunigen.

Radiopharmazeutische CDMO Markt Scope

DieRadiopharmazeutischer CDMO-Markt wird auf der Grundlage von Servicetyp, Radioisotoptyp und Endverbraucher segmentiert.

- Nach Servicetyp

Der Radiopharmazeutische CDMO-Markt wird auf Basis des Servicetyps inRadiopharmazeutische Entwicklungsdienstleistungen, radiopharmazeutische Fertigungsdienstleistungen und Verpackungs- und Vertriebsdienstleistungen.Segment der radiopharmazeutischen Produktionsdienstleistungen dominierte den Markt mit einem Anteil von 48,62% an 2025,aufgrund der zunehmenden Auslagerung komplexer radioaktiver Drogenproduktionsaktivitäten durch Pharma- und Biotechnologie-Unternehmen. Das Segment profitiert von der wachsenden Nachfrage nach GMP-konformen Fertigungsanlagen, spezialisierten Isotopen-Handling-Funktionen und skalierbaren Produktionsunterstützung für klinische und kommerzielle radiopharmazeutische Produkte. Die zunehmende Einführung gezielter Radionuklid-Therapien und der Ausbau von Onkologie-Pipelines fördern Unternehmen, um mit CDMOs für zuverlässige Produktionskapazitäten zusammenzuarbeiten. Darüber hinaus helfen Fertigungsdienstleistungen, Herausforderungen im Zusammenhang mit radioaktivem Materialmanagement, regulatorischen Compliance und spezialisierten Infrastrukturanforderungen zu überwinden und die Segmentherrschaft auf den globalen Märkten zu stärken.

DieDas Segment Radiopharmazeutische Entwicklungsdienstleistungen wird mit einem CAGR von 10,2% von 2026 bis 2033 am schnellsten wachsen, getrieben durch zunehmende Nachfrage nach frühesten Entwicklungsunterstützung, Formulierungsoptimierung und klinische Studienhilfe für neue radiopharmazeutische Kandidaten. Die wachsenden Investitionen in Präzisions-Onkologie, theranostische Plattformen und Radioisotope der nächsten Generation fördern Pharmaunternehmen, um mit CDMOs während der Entwicklung von Arzneimitteln zusammenzuarbeiten. Fortschritte in der Radiochemie, molekularen Targeting-Technologien und personalisierten Medizinansätzen beschleunigen die Nachfrage nach spezialisierten Entwicklungsmöglichkeiten weiter. Darüber hinaus werden zunehmende Forschungsaktivitäten, die sich auf Alpha-Emitter, Beta-Emitter und diagnostische Bildgebungsmittel konzentrieren, erwartet, dass sie starke Wachstumschancen für Entwicklungsdienstleister schaffen.

- Von Radioisotopentyp

Auf Basis des Radioisotopentyps wird der Radiopharmazeutische CDMO-Markt indiagnostische Radioisotope, therapeutische Radioisotope und theranostische Radioisotope.Das Segment der diagnostischen Radioisotope dominierte den Markt mit einem Anteil von 45,73% in 2025, unterstützt durch den weit verbreiteten Einsatz von bildgebenden Mitteln in nuklearmedizinischen Verfahren wie PET- und SPECT-Scans. Das Segment profitiert weiterhin von der steigenden Nachfrage nach Früherkennungs-, Herz-Kreislauf- und Krebsdiagnostikanwendungen. Die zunehmende Entwicklung der Gesundheitsinfrastruktur, die zunehmende Einführung molekularer Bildgebungstechnologien und die zunehmende Verfügbarkeit diagnosischer Radiopharmazeutika unterstützen die Markterweiterung. Darüber hinaus verstärken etablierte klinische Anwendung, breitere Zugänglichkeit und steigende Nachfrage nach nicht-invasiven Diagnoseverfahren die führende Position diagnostischen Radioisotopen auf dem Markt.

DieDas Segment der Radioisotope wird mit einem CAGR von 11,1% von 2026 bis 2033 das schnellste Wachstum registriert,getrieben durch die zunehmende Annahme von personalisierten Medizinansätzen, die diagnostische Bildgebung und gezielte Therapie kombinieren. Theranostische Plattformen ermöglichen eine patientenspezifische Behandlungsauswahl und -überwachung, insbesondere bei Onkologieanwendungen wie Prostatakrebs und neuroendocrine Tumoren. Steigende Forschungsinvestitionen in die gezielte Radionuklidtherapie, wachsende Zulassungen fortschrittlicher radiopharmazeutischer Produkte und die Ausweitung von klinischen Pipelines beschleunigen das Segmentwachstum. Darüber hinaus arbeiten Pharmaunternehmen zunehmend mit CDMOs zusammen, um komplexe theranostische Produkte zu entwickeln und zu fertigen, was erhebliche Chancen für spezialisierte funkpharmazeutische Dienstleister schafft.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Radiopharmazeutische CDMO-Markt inPharma- und Biotechnologie-Unternehmen, Forschungsinstitute & wissenschaftliche Organisationen und Krankenhäuser & Nuklearmedizin Zentren.Segment Pharma & Biotechnologie dominierte den Markt mit einem Anteil von 56,84% in 2025, aufgrund der zunehmenden Abhängigkeit von Outsourcing-Partnern für die radiopharmazeutische Entwicklung, Herstellung und regulatorische Unterstützung. Pharmaunternehmen arbeiten zunehmend mit CDMOs zusammen, um auf spezialisierte Anlagen zuzugreifen, die Entwicklungskosten zu senken und die Vermarktungszeiträume zu beschleunigen. Die zunehmende Zahl der medizinisch-pharmazeutischen Kandidaten, die Erweiterung der Onkologie-Pipelines und die zunehmende Investition in gezielte Therapien treiben die Nachfrage aus diesem Segment. Darüber hinaus ermöglicht Outsourcing Unternehmen, Herausforderungen im Zusammenhang mit radioaktivem Material Handling, Compliance-Anforderungen und Produktionsskalierbarkeit zu überwinden, die Dominanz von Pharma- und Biotechnologie-Unternehmen zu stärken.

DieDas Segment Research Institute & Academic Organizations wird mit einem CAGR von 10,5% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die Erhöhung der Forschungsaktivitäten in der Kernmedizin, der molekularen Bildgebung und der neuartigen Radioisotopentwicklung. Wissenschaftliche Institutionen und Forschungsorganisationen erweitern die Zusammenarbeit mit CDMOs, um präklinische Studien, klinische Forschung und Innovation in radiopharmazeutischen Technologien zu unterstützen. Die wachsende Regierungsfinanzierung für die Kernmedizinforschung, die Fortschritte in der Radiochemie und die steigende Fokussierung auf Krebstherapie unterstützen die Segmenterweiterung. Darüber hinaus schaffen zunehmende Partnerschaften zwischen Forschungseinrichtungen, Biotechnologieunternehmen und CDMO-Anbietern neue Möglichkeiten für Technologietransfer, klinische Entwicklung und Kommerzialisierung innovativer radiopharmazeutischer Lösungen.

Radiopharmazeutische CDMO Markt Regionale Analyse

Nordamerika dominierte den Radiopharmazeutischen CDMO-Markt und entfiel auf den größten Umsatzanteil38,2% in 2025, unterstützt durch fortgeschrittene nuklearmedizinische Infrastruktur, starke Präsenz von radiopharmazeutischen Herstellern, zunehmendes Outsourcing durch Pharmaunternehmen, und erhebliche Investitionen in Präzisions-Onkologie und gezielte radiopharmazeutische Therapien. Die Region profitiert von etablierten regulatorischen Rahmenbedingungen, der Ausweitung der Einführung von Nuklearmedizin und der wachsenden Nachfrage nach spezialisierten CDMO-Partnern, die Radiopharmazeutische Entwicklung, GMP-Produktion, Verpackung und Verteilungsfähigkeit bieten. Die zunehmenden Investitionen in gezielte Radionuklidtherapien und fortgeschrittene Radioisotopproduktionsanlagen verstärken das Marktwachstum in der gesamten Region.

US Radiopharmazeutische CDMO Marktaufsicht

Der US-amerikanische Radiopharmazeutische CDMO-Markt zeigt starkes Wachstum aufgrund der steigenden Nachfrage nach gezielten Krebstherapien, der steigenden Einführung von Nuklearmedizinverfahren und der wachsenden Outsourcing-Aktivitäten durch Pharma- und Biotechnologie-Unternehmen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Präsenz von radiopharmazeutischen Innovatoren und die Ausweitung des Präzisions-Onkologie-Ökosystems treiben die Nachfrage nach spezialisierten CDMO-Diensten. Zunehmende Investitionen in die Produktion von Radioisotopen, einschließlich Technologien, die therapeutische Isotope wie Lutetium-177 und Actinium-225 unterstützen, beschleunigen die Markterweiterung.

Europa Radiopharmazeutische CDMO Markt Insight

Der europäische Radiopharmazeutische CDMO-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke nuklearmedizinische Fähigkeiten, die zunehmende Einführung von radiopharmazeutischen Therapien und die wachsende Nachfrage nach ausgelagerten Fertigungslösungen getrieben wird. Die Region profitiert von etablierten Gesundheitssystemen, regulatorischer Unterstützung für fortgeschrittene Therapien und zunehmenden Investitionen in die radiopharmazeutische Produktionsinfrastruktur. Die zunehmende Einführung von PET- und SPECT-Bildgebungstechnologien sowie die wachsende klinische Entwicklung gezielter Radionuklidtherapien unterstützen das Marktwachstum in ganz Europa.

U.K. Radiopharmazeutische CDMO Marktaufsicht

Der US-amerikanische Radiopharmazeutische CDMO-Markt erlebt ein stetiges Wachstum, unterstützt durch Investitionen in die nuklearmedizinische Forschung, die Ausweitung der klinischen Anwendungen von Radiopharmazeutika und die wachsende Zusammenarbeit zwischen Pharmaunternehmen und spezialisierten Herstellern. Das starke Forschungs-Ökosystem des Landes und der Fokus auf Präzisionsmedizin sind die Förderung der Entwicklung und Vermarktung fortschrittlicher radiopharmazeutischer Produkte. Die steigende Nachfrage nach zuverlässigen Produktions- und Vertriebsnetzen für kurze Halbwertsradioisotope trägt weiter zur Markterweiterung bei.

Deutschland Radiopharmazeutische CDMO Market Insight

Der deutsche Radiopharmazeutische CDMO-Markt wächst aufgrund der starken pharmazeutischen Fertigungsbasis, der fortgeschrittenen Gesundheitsinfrastruktur und der zunehmenden Einführung von nuklearmedizinischen Lösungen stetig. Pharmaunternehmen und Forschungseinrichtungen arbeiten zunehmend mit CDMO-Anbietern für die Entwicklung, Produktion und regulatorische Unterstützung von Radiopharmazeutika zusammen. Die zunehmenden Investitionen in die radiopharmazeutische Forschung, Onkologiebehandlungen und Isotopenversorgungskapazitäten treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Radiopharmaceutical CDMO Market Insight

Der asiatisch-pazifische Radiopharmazeutische CDMO-Markt wird erwartet, dass schnelles Wachstum bei einemCAGR von 10,1% von 2026 bis 2033, die durch die Zunahme der Krebsinzidenz, die Ausweitung der nuklearmedizinischen Infrastruktur, steigende Investitionen in radiopharmazeutische Produktionsanlagen und die zunehmende Einführung fortschrittlicher diagnosischer und therapeutischer Bildgebungstechnologien in China, Indien, Japan und Südkorea gefördert wird. Die Region erlebt zunehmende Nachfrage nach spezialisierten radiopharmazeutischen Fertigungsdienstleistungen, da Gesundheitssysteme den Zugang zu nuklearer Medizin und Präzisions-Onkologiebehandlungen erweitern.

Japan Radiopharmazeutische CDMO Markt Insight

Der japanische Radiopharmazeutische CDMO-Markt zeigt durch die zunehmende Einführung von Nuklearmedizin, fortschrittlicher Gesundheitsinfrastruktur und die steigende Nachfrage nach zielgerichteten radiopharmazeutischen Therapien ein konsistentes Wachstum. Die starken Forschungsfähigkeiten des Landes und der Fokus auf Präzisionsmedizin unterstützen die Entwicklung innovativer radiopharmazeutischer Produkte. Die wachsenden Investitionen in die Produktion von Radioisotopen, diagnostische Bildgebung und therapeutische Anwendungen tragen in Japan zur Markterweiterung bei.

China Radiopharmazeutische CDMO Markt Insight

Der China-Radiopharmazeutische CDMO-Markt wächst rasant, angetrieben durch die Erhöhung der Krebsbelastung, die Erweiterung von Nuklearmedizinanlagen, staatliche Unterstützung für die Gesundheitsinnovation und steigende Investitionen in radiopharmazeutische Produktionskapazitäten. Die zunehmende Einführung von PET-Bildgebung, gezielte Radionuklid-Therapien und fortschrittliche Onkologie-Behandlungen erhöht die Nachfrage nach spezialisierten CDMO-Diensten. Die zunehmenden Anstrengungen zur Stärkung der inländischen Radioisotopproduktion und zur Verbesserung der radiopharmazeutischen Lieferketten stellen China als einer der am schnellsten wachsenden Märkte für radiopharmazeutische CDMO-Dienste weltweit dar.

Radiopharmazeutische CDMO Marktanteil

Die radiopharmazeutische CDMO-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Curium Pharma (Frankreich)

- Bracco S.p.A. (Italien)

- NorthStar Medizinische Radioisotope (USA)

- Eckert & Ziegler (Deutschland)

- NTP Radioisotopes SOC Ltd (Südafrika)

- ITM Isotope Technologies Munich SE (Deutschland)

- Telix Pharmaceuticals (Australien)

- Novartis (Schweiz)

- Bayer AG (Deutschland)

- Lantheus Holdings (USA)

- POINT Biopharma (Kanada/USA)

- Fusionspharmazeutika (Kanada/USA)

- Kardinal Health (USA)

- Jubilant Radiopharma (Indien/USA)

- IsoTherapeutics Group (USA)

- Triad Isotope (US)

- RayzeBio (USA)

- RadioMedix (USA)

- Nucleus RadioPharma (USA)

- Vivo Biopharma (USA)

- Alliance Medical (U.K.)

- IBA Group (Belgien)

- Eczacıbaşı-Monrol Kernprodukte (Türkei)

- Advanced Accelerator Applications (Schweiz)

- Polatom (Polen)

- Shine Technologies (USA)

- Blue Earth Diagnostics (U.K.)

- Alpha-9 Theranostics (USA)

- Actinium Pharmaceuticals (US)

- Cellectar Biosciences (USA)

- OncoBeta (Deutschland)

- Radiopharm Theranostics (Australien)

Neueste Entwicklungen im Radiopharmazeutischen CDMO Markt

- Im März 2024 kündigte die PharmaLogic Holdings Corp., ein Anbieter von radiopharmazeutischen CDMO- und Radiopharmazielösungen, eine strategische Zusammenarbeit mit Intermountain Health zur Entwicklung und Erweiterung des Zugangs zu neuartigen Radiopharmazeutika durch eine neue Forschungs-, Produktions- und Vertriebsanlage in Salt Lake City, Utah. Die Anlage wurde entwickelt, um die Entwicklung und Herstellung von fortschrittlichen radiopharmazeutischen Produkten für Krebs- und andere Krankheitsanwendungen zu unterstützen, die Position von PharmaLogic in ausgelagerten Radiopharmazeutischen Entwicklungs- und Herstellungsdienstleistungen zu stärken

- Im April 2024 kündigte die PharmaLogic Holdings Corp. die Eröffnung ihrer neuen radiopharmazeutischen Produktions- und Forschungseinrichtung in Cincinnati, Ohio, an, die CDMO-Fähigkeiten für die diagnostische und therapeutische Radiopharmazeutische Entwicklung zu erweitern. Die neue Zyklotron-basierte Anlage wurde gegründet, um die Produktionskapazität zu erhöhen und die Entwicklung neuer radiopharmazeutischer Verbindungen für Onkologie, neurologische und kardiovaskuläre Anwendungen zu unterstützen. Diese Erweiterung unterstreicht die wachsende Nachfrage nach spezialisierten radiopharmazeutischen Fertigungsinfrastrukturen und ausgelagerten CDMO-Lösungen

- Im Mai 2024 kündigte PharmaLogic Holdings Corp. die Eröffnung der renovierten radiopharmazeutischen Produktions- und Forschungsanlage in Bronx, New York, an. Die Anlage wurde mit fortschrittlichen Geräten zur Unterstützung radiopharmazeutischer Fertigungs- und Forschungsaktivitäten aufgerüstet, die erweiterte Produktionskapazitäten ermöglichen und Innovationen in der molekularen Bildgebung und der zielgerichteten radiopharmazeutischen Entwicklung unterstützen. Die Investitionen spiegeln den wachsenden Fokus der Industrie auf die Stärkung regionaler Fertigungsnetze für die Versorgung mit radioaktivem Arzneimittel wider.

- Im Oktober 2024 enthüllte NorthStar Medical Radioisotopes in Beloit, Wisconsin, seine hochpharmazeutische Vertragsentwicklungs- und Fertigungsstätte. Die Anlage wurde als groß angelegte CDMO-Plattform entwickelt, die die Produktion und Herstellung medizinischer Radioisotope einschließlich Actinium-225 (Ac-225), Lutetium-177 (Lu-177), Copper-64 (Cu-64), Copper-67 (Cu-67) und Indium-111 (In-111) unterstützt. Die Expansion markierte einen bedeutenden Schritt zur Verbesserung des Inlands-Radioisotop-Angebots und zur Unterstützung der wachsenden Nachfrage nach therapeutischen Radiopharmazeutika

- Im Oktober 2024 kündigte die PharmaLogic Holdings Corp. die Eröffnung ihrer radiopharmazeutischen Produktions- und Forschungseinrichtung in Los Angeles, Kalifornien an. Die Erweiterung der Anlage umfasste fortgeschrittene Zyklotron- und Laborfähigkeiten, um die Entwicklung und Herstellung von radiopharmazeutischen Produkten der nächsten Generation zu unterstützen. Die Investitionen zielten darauf ab, den Zugang zu radiopharmazeutischen Lösungen zu verbessern und die Zusammenarbeit mit Anbietern und Forschern im Gesundheitswesen in der Region zu stärken

- Im September 2024 kündigte Novartis weitere Investitionspläne an, um die Fähigkeiten der radiopharmazeutischen Herstellung zu erweitern, einschließlich der Entwicklung neuer Fertigungsinfrastruktur und der Erweiterung bestehender Anlagen zur Unterstützung der Produktion von Radioligandtherapie. Die Investition betonte die wachsende Bedeutung der dedizierten radiopharmazeutischen Produktionskapazität, da Pharmaunternehmen gezielte Krebstherapien und sichere Lieferketten skalierten.

- Im April 2025 absolvierte Lantheus Holdings den Erwerb von Evergreen Theragnostics, einem klinisch-stufigen radiopharmazeutischen Unternehmen mit Radioligand-Therapie-Infrastruktur und CDMO-Fähigkeiten. Die Akquisition erweiterte Lantheus’ Fähigkeiten in der ranostischen Entwicklung und verstärkte seine Position in der radiopharmazeutischen Herstellung und ausgelagerten Produktionsdienstleistungen. Diese Entwicklung spiegelt die zunehmende Konsolidierung und Investitionstätigkeit im radiopharmazeutischen CDMO-Ökosystem wider

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.