Global Radiopharmaceutical Oncology Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.43 Billion

USD

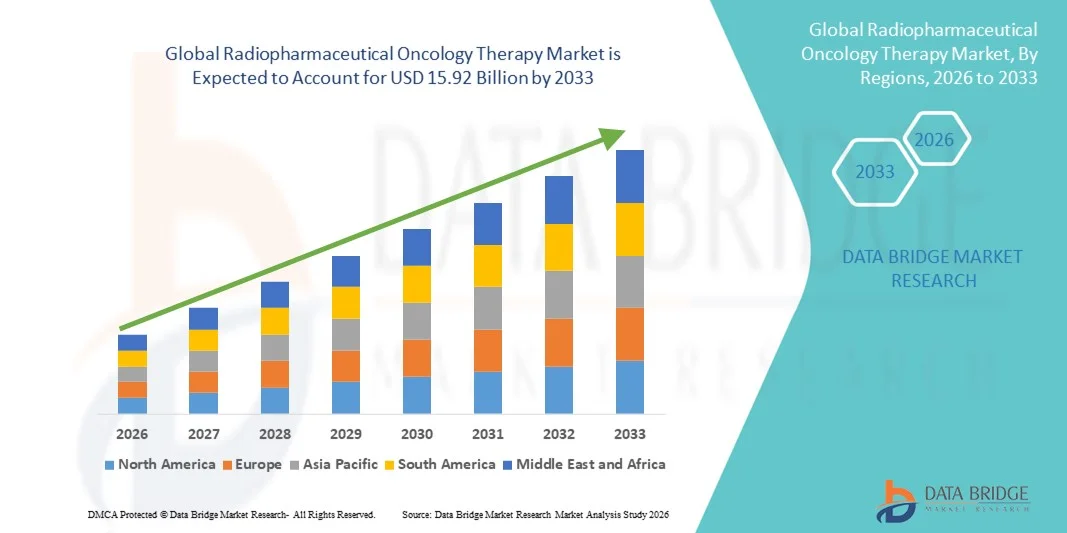

15.92 Billion

2025

2033

USD

5.43 Billion

USD

15.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.43 Billion | |

| USD 15.92 Billion | |

| % | |

|

Global Radiopharmazeutische Onkologie-Therapie-Marktsegmentierung, Nach Produkttyp: Alpha-Emitter und Beta-Emitter), Anwendung(Prostatakrebs und Knochenmetastas)- Industrietrends und Prognosen bis 2033

Radiopharmazeutische Onkologie Therapie Marktgröße

- Die globale Marktgröße für Radiopharmazeutische Onkologie wurde auf5,43 Milliarden USD in 2025und wird voraussichtlich erreichen15,92 Milliarden USD bis 2033, beiCAGR von 14,40%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Krebsprävalenz weltweit, die steigende Nachfrage nach gezielten und präzisen Onkologie-Behandlungen und kontinuierliche Weiterentwicklungen in der Nuklearmedizin-Technologien, was zu einer stärkeren Einführung von radiopharmazeutischen Therapien in spezialisierten Krebszentren und Krankenhäusern führt. Die Ausweitung der klinischen Forschung in der gezielten Radionuklidtherapie und wachsende regulatorische Zulassungen für neuartige Radiotherapeutika verstärken die Markterweiterung

- Die zunehmende Vorliebe für minimal invasive und hoch gezielte Therapieansätze, die Strahlung direkt an Krebszellen liefern und gleichzeitig Schäden an umgebenden gesunden Geweben minimieren, stellt eine radiopharmazeutische Onkologietherapie als transformative Modalität in der modernen Krebsversorgung her. Erhöhung der Investitionen in die Onkologie-Infrastruktur, Erweiterung der Produktionskapazitäten für medizinische Isotope und strategische Kooperationen zwischen Pharma- und Nuklearmedizin-Unternehmen beschleunigen die Aufnahme von radiopharmazeutischen Onkologie-Therapie-Lösungen, wodurch das Wachstum der gesamten Industrie deutlich erhöht

Radiopharmazeutische Onkologie Marktanalyse

- Radiopharmazeutische Onkologietherapie, die gezielte radioaktive Isotope verwendet, um verschiedene Krebsarten zu diagnostizieren und zu behandeln, wird zu einem integralen Bestandteil der Präzision Onkologie Pflege in Krankenhäusern und spezialisierten Krebsbehandlungszentren aufgrund seiner Fähigkeit, Tumorzellen selektiv zu zerstören und gleichzeitig Schäden an umgebenden gesunden Geweben zu minimieren. Fortschritte bei der gezielten Radionuklidtherapie, alpha- und beta-emittierenden Isotopen und Begleitdiagnostik verstärken ihre klinische Adoption weiter

- Die zunehmende Nachfrage nach radiopharmazeutischen Onkologie-Therapien wird in erster Linie durch die steigende globale Krebsbelastung, die zunehmende Vorliebe für minimal invasive gezielte Behandlungsoptionen, die Ausweitung von klinischen Nachweisen zur Unterstützung von Radioligand-Therapie und wachsende Investitionen in nuklearmedizinische Infrastruktur gefördert. Darüber hinaus beschleunigen regulatorische Zulassungen von neuartigen Radiotherapeutika und strategische Kooperationen zwischen Pharma- und Isotopenherstellern das Marktwachstum

- Nordamerika dominierte den radiopharmazeutischen Onkologie-Therapiemarkt mit dem größten Umsatzanteil von etwa 42,3 % im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz führender radiopharmazeutischer Hersteller, günstige Rückerstattungsrahmen und hohe Einführung innovativer Krebstherapien. Die USA erleben weiterhin ein beträchtliches Wachstum bei der gezielten Nutzung der Radionuklidtherapie, die durch die Erhöhung der klinischen Studien und die rasche Vermarktung neuer Radioligand-Behandlungen verursacht wird.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Radiopharmazeutischen Onkologie-Therapie-Markt während der Prognosezeit, plant, eine CAGR von etwa 12,6% zu registrieren, angetrieben durch steigende Krebsinzidenz, Verbesserung der nuklearen Medizin Fähigkeiten, Erweiterung von Gesundheitsinvestitionen und zunehmendes Bewusstsein für fortgeschrittene Onkologie-Behandlungsoptionen in Schwellenländern

- Das Segment Beta-Emitters dominierte 2025 den größten Marktanteil von 62,7%, der durch den weit verbreiteten klinischen Einsatz in der gezielten Krebstherapie und etablierten Zulassungen der Regulierungsbehörden verursacht wurde.

Report Scope und Radiopharmazeutische Onkologie Therapy Market Segmentation

| Attribute | Radiopharmazeutische Onkologie Therapie Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Radiopharmazeutische Onkologie-Therapiemarkt Trends

Förderung der gezielten Radioligand- und Präzisions-Onkologietherapien

- Ein signifikanter und beschleunigender Trend im globalen Radiopharmazeutischen Onkologie-Therapiemarkt ist die Entwicklung gezielter Radioligand-Therapien, die genau an krebsspezifische Biomarker binden, Strahlung direkt an Tumorzellen liefern und gleichzeitig Schäden an umgebenden gesunden Geweben minimieren

- Dieser präzisionsbasierte Ansatz transformiert Paradigmen der Onkologie, insbesondere für Prostatakrebs, neuroendocrine Tumore und metastasierende Malignitäten.

- So hat die Novartis AG die weltweite Einführung von Radioligand-Therapien wie Lutetium-177-basierte Behandlungen für fortgeschrittenen Prostatakrebs erweitert und zeigt ein verbessertes progressionsfreies Überleben in klinischen Einstellungen. Solche gezielten Therapien gewinnen regulatorische Zulassungen in Nordamerika, Europa und Asien-Pazifik, deutlich expandierende Marktdurchdringung.

- Zudem stärken die zunehmende Integration der Theranostik – die Kombination aus diagnostischen Abbildungen und therapeutischen Radiopharmazeutika – personalisierte Krebsbehandlungsstrategien. Der zunehmende Einsatz von PET-Bildgebung zur Identifizierung geeigneter Kandidaten für die Radioligand-Therapie sorgt für eine optimierte Dosierung und bessere Behandlungsergebnisse

- Diese Verschiebung in Richtung biomarkergetriebener, personalisierter Onkologie-Lösungen ist die Umgestaltung der globalen radiopharmazeutischen Onkologie-Therapielandschaft

Radiopharmazeutische Onkologie Therapy Market Dynamics

Fahrer

Rising Global Cancer Burden und Nachfrage nach minimalinvasiven Therapien

- Die steigende globale Prävalenz von Krebs ist ein primärer Treiber des Radiopharmazeutischen Onkologie-Therapiemarktes

- Das zunehmende Auftreten von Prostatakrebs, Schilddrüsenkrebs und neuroendocrine Tumoren, insbesondere bei alternden Populationen, beschleunigt die Nachfrage nach fortschrittlichen Behandlungsmodalitäten, die gezielte Maßnahmen mit reduzierter systemischer Toxizität bieten

- So ist Krebs nach den von der Weltgesundheitsorganisation veröffentlichten Daten eine der führenden Ursachen für die Sterblichkeit weltweit, wodurch Regierungen und Gesundheitsdienstleister stark in innovative Behandlungstechnologien investieren, einschließlich nuklearmedizinischer Therapien.

- Diese wachsende Krankheitslast unterstützt direkt die Expansion von radiopharmazeutischen Behandlungszentren weltweit

- Darüber hinaus bevorzugen Patienten und Kliniker aufgrund verbesserter Sicherheitsprofile und besserer Lebensqualitätsergebnisse zunehmend minimalinvasive und gezielte Therapieansätze gegenüber konventioneller Chemotherapie und externer Strahlenstrahlung.

- Ausbau der Gesundheitsinfrastruktur, Erhöhung der Rückerstattungsunterstützung in entwickelten Märkten und laufende klinische Studien fördern die globale Adoption

Zurückhaltung/Challenge

Hohe Behandlungskosten und komplexe Regelwerke

- Trotz starkem Wachstumspotenzial steht der Markt für pharmazeutische Onkologie vor Herausforderungen im Zusammenhang mit hohen Behandlungskosten und komplexen regulatorischen Anforderungen

- Die Produktion, den Transport und die Verabreichung von Radiopharmazeutika erfordern spezialisierte Infrastruktur, strenge Strahlensicherheitsprotokolle und hochqualifiziertes Personal und trägt zu erhöhten Gesamtbehandlungskosten bei

- Radioligand-Therapien, die Isotope wie Lutetium-177 nutzen, benötigen z.B. spezielle nuklearmedizinische Einrichtungen und kontrollierte Lieferketten, was die Verfügbarkeit in Ländern mit niedrigem und mittlerem Einkommen begrenzt. Diese logistischen und infrastrukturellen Zwänge beschränken den gerechten globalen Zugang zu fortgeschrittenen Therapien

- Darüber hinaus können strenge regulatorische Genehmigungswege für radioaktive Arzneimittel Zeiträume verzögern. Die Variabilität der Erstattungsrahmen in den Ländern erschwert die Markterweiterung weiter

- Die Bewältigung dieser Herausforderungen durch erweiterte Produktionskapazität von Isotopen, strategische Partnerschaften, verbesserte Erstattungsmodelle und optimierte regulatorische Prozesse wird entscheidend sein, um ein nachhaltiges globales Wachstum des Marktes für pharmazeutische Onkologie zu gewährleisten.

Radiopharmazeutische Onkologie Therapie Markt Scope

Der Markt wird auf der Grundlage von Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der globale Radiopharmazeutische Onkologie-Therapiemarkt in Alpha-Emitter und Beta-Emitter segmentiert. Das Segment Beta-Emitters dominierte 2025 den größten Marktanteil von 62,7%, der von ihrem weit verbreiteten klinischen Einsatz in der gezielten Krebstherapie und etablierten Zulassungen angesetzt wurde. Beta-emittierende Radiopharmazeutika werden weitgehend bei der Behandlung von Schilddrüsenkrebs, Knochenmetastasen und neuroendocrine Tumoren verwendet. Ihre tiefere Gewebepenetrationsfähigkeit macht sie zur Behandlung größerer Tumormassen geeignet. Die zunehmende Einführung einer gezielten Radionuklidtherapie in entwickelten Gesundheitssystemen verstärkt die Segmentherrschaft weiter. Starke klinische Beweise, die die therapeutische Wirksamkeit und Sicherheit unterstützen, erhöhen auch die Präferenz des Arztes. Darüber hinaus erhöht die Verfügbarkeit von kommerziell zugelassenen beta-emittierenden Produkten auf den großen Märkten die Zugänglichkeit. Die weltweit steigende Krebsprävalenz setzt die Nachfrage fort. Ausbau der nuklearmedizinischen Infrastruktur und wachsende Investitionen in die Onkologieforschung unterstützen das anhaltende Wachstum dieses Segments.

Das Alpha-Emitter-Segment wird erwartet, dass die schnellste Wachstumsrate von 14,8% CAGR von 2026 bis 2033, die durch steigende Forschungsfortschritte und wachsendes Interesse an Präzisions-Onkologie. Alpha-Partikel liefern energiereiche Strahlung mit minimalen Schäden an umgebenden gesunden Geweben, wodurch sie hochwirksam für gezielte Krebsbehandlung. Ihre kürzere Weglänge verbessert Sicherheitsprofile, insbesondere bei metastasierenden und resistenten Krebserkrankungen. Steigende Zulassungen neuartiger alpha-emittierender Therapien beschleunigen die Adoption in den Onkologiezentren. Erweiterung klinischer Studien und starke Pipeline-Entwicklung unterstützen eine rasche Expansion. Darüber hinaus ist die zunehmende Sensibilisierung der Onkologen bei der gezielten Radionuklidtherapie die Aufnahme. Die wachsenden Investitionen von Pharma- und Biotechnologie-Unternehmen stärken weiterhin die Zukunftsaussichten dieses Segments.

- Anwendung

Auf Basis der Anwendung wird der globale Radiopharmazeutische Onkologie-Therapiemarkt in Prostatakrebs und Bone Metastasis segmentiert. Das Segment Prostate Cancer entfiel auf den größten Marktanteil von 54,3 % im Jahr 2025, der durch die steigende weltweite Inzidenz von Prostatakrebs und die zunehmende Einführung gezielter Radioligandtherapien getrieben wurde. Radiopharmazeutika haben starke klinische Ergebnisse bei metastasierenden kastrationsbeständigen Prostatakrebs (mCRPC) gezeigt, was die Überlebensraten deutlich verbessert. Die zunehmende Verfügbarkeit von PSMA-Ziel-Therapien unterstützt die Segmentherrschaft weiter. Zunehmende Screening-Programme und Frühdiagnose-Initiativen tragen auch zu höheren Behandlungsvolumen bei. Eine günstige Erstattungspolitik in entwickelten Märkten stärkt die Zugänglichkeit der Produkte. Die kontinuierliche Innovation in der personalisierten Krebstherapie erhöht langfristige Wachstumsaussichten. Die Ausweitung der geriatrischen Bevölkerung, insbesondere in Nordamerika und Europa, unterstützt die steigende Nachfrage.

Das Segment Bone Metastasis wird von 2026 bis 2033 mit dem schnellsten CAGR von 12,6% bezeugt, der durch die zunehmende Prävalenz von metastasierenden Krebsen wie Brust, Lunge und Prostatakrebs, die sich auf Knochen ausbreiten, getrieben wird. Radiopharmazeutische Therapien sind weit verbreitet für Schmerzen Palliation und gezielte Tumorkontrolle bei metastasierenden Knochenerkrankungen. Die weltweit steigende Krebsbelastung trägt maßgeblich zur Segmenterweiterung bei. Fortschritte bei gezielten Alpha- und Beta-Therapien verbessern die Wirksamkeit und Sicherheit der Behandlung. Der wachsende Fokus auf die Verbesserung der Lebensqualität für fortgeschrittene Krebspatienten beschleunigt die Adoption weiter. Die Steigerung der Investitionen in nuklearmedizinische Einrichtungen auf den Schwellenmärkten verstärkt auch die Wachstumstrajektorie des Segments während des Prognosezeitraums.

Radiopharmazeutische Onkologie Therapie Markt Regionale Analyse

- Nordamerika dominierte den radiopharmazeutischen Onkologie-Therapiemarkt mit dem größten Umsatzanteil von etwa 42,3 % im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz führender radiopharmazeutischer Hersteller, günstige Rückerstattungsrahmen und hohe Einführung innovativer Krebstherapien

- Die Region profitiert von etablierten nuklearmedizinischen Netzwerken und der weit verbreiteten Verfügbarkeit von PET- und SPECT-Bildgebungssystemen. Die zunehmende Prävalenz von Prostatakrebs und neuroendocrine Tumoren treibt die Nachfrage nach gezielter Radionuklidetherapie weiter an. Starke regulatorische Unterstützung und schnellere Genehmigungswege fördern die Vermarktung von neuartigen Radioligand-Therapien. Die Präsenz globaler Pharma- und Biotechnologie-Innovatoren stärkt Produktpipelines

- Die Ausweitung klinischer Studien, die sich auf PSMA-zielgerichtete und alpha-emittierende Therapien fokussieren, beschleunigt die Markterweiterung weiter. Investitionen in die Isotopenproduktion und die Radiopharmazieverteilung erhöhen die Zuverlässigkeit der Lieferkette. Die Steigerung der Gesundheitsausgaben und die wachsende Vorliebe von Ärzten für Präzisions-Onkologie-Lösungen verstärken die Marktführerschaft. Kontinuierliche technologische Fortschritte bei der Funkmarkierung und gezielten Liefersystemen tragen auch dazu bei, die regionale Dominanz während der gesamten Prognosezeit zu erhalten.

US Radiopharmazeutische Onkologie Therapie Markt Insight

Der US-amerikanische Radiopharmazeutische Onkologie-Therapiemarkt erfasste 2025 einen Umsatzanteil von rund 84 % in Nordamerika, der durch eine hohe Annahme von fortschrittlichen gezielten Radionuklid-Therapien und eine starke Onkologie-Forschungsinfrastruktur getrieben wurde. Das Land führt in klinischen Studien zu PSMA-basierten Radioligand-Behandlungen und Alpha-Emitter-Innovationen. Die Erhöhung der FDA-Zulassungen und die rasche Kommerzialisierung von bahnbrechenden Therapien bewirken ein deutliches Wachstum. Favorable Rückerstattungsrichtlinien und strukturierte Onkologie-Behandlungswege verbessern den Patientenzugang. Steigerung der Prostatakrebsinzidenz und Erweiterung von Anwendungen in metastasierenden Krebsen erhöhen die Nachfrage weiter. Die starke Zusammenarbeit zwischen akademischen Institutionen und Pharmaunternehmen beschleunigt die Forschungsübersetzung. Erweiterte Bildgebung Integration verbessert die Therapieplanung und Monitoring Ergebnisse. Die wachsenden Investitionen in nuklearmedizinische Anlagen und die Produktionskapazität der Isotopen stärken die Marktstabilität. Das zunehmende Bewusstsein der Patienten in Bezug auf personalisierte Onkologielösungen unterstützt die langfristige Expansion in den USA weiterhin.

Europa Radiopharmazeutische Onkologie-Therapiemarkt Einblick

Der europäische Markt für Radiopharmazeutische Onkologie-Therapie soll sich während der Prognosezeit mit einem beträchtlichen CAGR von etwa 9,8% ausweiten, der durch steigende Krebsprävalenz und zunehmende Investitionen in nuklearmedizinische Fähigkeiten getrieben wird. Westeuropäische Länder halten starke radiopharmazeutische Produktionsökosysteme und strukturierte Krebsversorgungsprogramme aufrecht. Regierungsgestützte Gesundheitssysteme verbessern die Zugänglichkeit für fortgeschrittene Onkologiebehandlungen. Die wachsende Nachfrage nach minimalinvasiven gezielten Therapien fördert die klinische Adoption. Technologische Fortschritte bei der Funkmarkierung und der Isotopenbehandlung verbessern die Behandlungsgenauigkeit. Kooperationsprojekte in der gesamten Europäischen Union beschleunigen die Innovation. Die Ausweitung der Krankenhaus-basierten Radiopharmazeutika erhöht die Versorgungssicherheit. Die steigende geriatrische Bevölkerung und zunehmende Screening-Programme tragen zur Nachfrage bei. Die Integration von Präzisionsmedizinstrategien in Onkologiezentren stärkt den langfristigen Wachstumsausblick der Region.

U.K. Radiopharmazeutische Onkologie-Therapiemarkt Einblick

Der US-amerikanische Radiopharmazeutische Onkologie-Therapiemarkt soll mit einem bemerkenswerten CAGR von etwa 9,2% wachsen, unterstützt durch die Ausweitung von Krebs-Screening-Initiativen und Investitionen in fortgeschrittene Onkologie-Behandlungen. Der National Health Service (NHS) verbessert weiterhin den Zugang zu gezielten Radionuklidtherapien. Steigendes Auftreten von Prostata- und Schilddrüsenkrebs unterstützt die zunehmende Therapieauslastung. Wissenschaftliche Forschungseinrichtungen nehmen aktiv an klinischen Studien für innovative Radioligand-Therapien teil. Regierungsfinanzierung für Präzisions-Onkologie stärkt die Akzeptanz der Behandlung. Die Erweiterung der nuklearmedizinischen Abteilungen und der Zyklotronanlagen verbessert die Verfügbarkeit von Isotopen. Strukturierte Patientenreferralwege unterstützen die Therapieintegration in die routinemäßige Onkologieversorgung. Das zunehmende klinikianische Bewusstsein und die Nachfrage nach personalisierten Krebsbehandlungsoptionen tragen zur nachhaltigen Markterweiterung bei.

Deutschland Radiopharmazeutische Onkologie-Therapiemarkt Einblick

Der deutsche Radiopharmazeutische Onkologie-Therapiemarkt soll sich mit einem beträchtlichen CAGR von ca. 10,1% ausweiten, das von einer starken Gesundheitsinfrastruktur und einer hohen Einführung fortschrittlicher Medizintechnologien angetrieben wird. Deutschland unterhält eines der größten nuklearmedizinischen Netzwerke Europas mit fortschrittlichen PET/CT-Fähigkeiten. Steigende Krebsbelastung und alternde Bevölkerung stimulieren die Therapienachfrage. Investitionen in radiopharmazeutische Forschung und inländische Isotopenproduktion stärken die Versorgungssicherheit. Günstige Rückerstattungsrahmen und strukturierte Onkologie-Register verbessern den Patientenzugang. Die Zusammenarbeit zwischen Forschungsinstituten und Pharmaherstellern beschleunigt die Produktentwicklung. Der zunehmende Fokus auf Frühdiagnose und Präzisions-Onkologie erhöht die Auslastung. Kontinuierliche technologische Innovation und Nachhaltigkeitsinitiativen stärken den bedeutenden Beitrag Deutschlands zum europäischen Marktwachstum.

Asien-Pazifik Radiopharmazeutische Onkologie Therapie Markt Insight

Der asiatisch-pazifische Radiopharmazeutische Onkologie-Therapiemarkt ist bereit, mit dem schnellsten CAGR von etwa 12,6% von 2026 bis 2033 zu wachsen, angetrieben durch steigende Krebsinzidenz, Verbesserung der Nuklearmedizin Fähigkeiten und Erweiterung von Gesundheitsinvestitionen in Schwellenländern. Die rasche Urbanisierung und die wachsende Bevölkerung der Mittelschicht verbessern den Zugang zu fortschrittlichen Onkologie-Behandlungen. Regierungen in ganz China, Japan, Indien und Südkorea stärken die Infrastruktur der Krebsversorgung und die Produktionskapazität der Isotopen. Das zunehmende Bewusstsein für eine gezielte Radionuklidtherapie unterstützt die Marktdurchdringung. Die zunehmende Teilnahme an internationalen klinischen Studien beschleunigt den Technologietransfer und die Innovation. Die Ausweitung der privaten Gesundheitsdienstleister und des medizinischen Tourismus unterstützt die Adoption. Verbesserungen in der diagnostischen Bildgebungsinfrastruktur verbessern die Therapieplanung und -überwachung. Die Region Asia-Pacific wird, wie die Modernisierung des Gesundheitswesens voranschreitet, den am schnellsten wachsenden Beitrag zur globalen Markterweiterung leisten.

China Radiopharmazeutische Onkologie Therapie Markt Insight

China Radiopharmazeutische Onkologie-Therapie-Markt entfiel auf den größten Umsatzanteil im asiatisch-pazifischen Radiopharmazeutischen Onkologie-Therapie-Markt im Jahr 2025, angetrieben durch eine rasche Expansion der Onkologie-Infrastruktur und steigende Krebsinzidenz. Das Land beobachtet ein signifikantes Wachstum in Prostata-, Leber- und Lungenkrebsfällen und erhöht die Nachfrage nach fortschrittlichen gezielten Therapien. Die starke Regierungsunterstützung für die Entwicklung der Nuklearmedizin und die Inlands-Isotopenproduktion verbessert die Versorgungsfähigkeit. Die Erweiterung von PET/CT-Bildgebungsanlagen und Radiopharmaziezentren verbessert die Zugänglichkeit zu Radioligand-Therapien. Steigende Investitionen von inländischen Pharmaherstellern und Kooperationen mit globalen Onkologie-Spielern beschleunigen die Innovation. Regulatorische Reformen fördern die Zulassung von Arzneimitteln und unterstützen eine schnellere Kommerzialisierung von neuen alpha- und beta-emittierenden Therapien. Die steigenden Ausgaben für die Gesundheitsversorgung und die Ausweitung der Versicherungsdeckung verstärken die Übernahme. Darüber hinaus treibt Chinas Fokus auf Präzisionsmedizin und Krankenhausmodernisierung die Integration fortschrittlicher Radionuklid-Behandlungen weiter voran. Mit der laufenden Infrastrukturentwicklung und der klinischen Forschungserweiterung wird erwartet, dass China während des gesamten Prognosezeitraums eine führende Position im regionalen Markt einhält.

Japan Radiopharmazeutische Onkologie-Therapiemarkt Einblick

Japan Radiopharmazeutische Onkologie-Therapie-Markt wird in einem stetigen CAGR von etwa 11,4% während der Prognosezeit, unterstützt durch sein fortgeschrittenes Gesundheitssystem und starke nuklearmedizinische Expertise. Das Land hat eine hohe Krebsbelastung, insbesondere unter seiner alternden Bevölkerung, die die Nachfrage nach gezielten onkologischen Therapien treibt. Japan verfügt über etablierte Anlagen zur Herstellung von Radiopharmazeutika und Zyklotronen, die eine zuverlässige Isotopenverfügbarkeit gewährleisten. Die zunehmende klinische Adoption von PSMA-Zielen und anderen Radioligand-Therapien unterstützt das Marktwachstum. Regierungsinitiativen zur Förderung der Präzisionsmedizin und der fortgeschrittenen Krebsversorgung verbessern die Zugänglichkeit. Die starke Zusammenarbeit zwischen akademischen Institutionen und Pharmaunternehmen beschleunigt die Innovation in Alpha- und Beta-Emitter-Therapien. Die Integration fortschrittlicher Bildgebungstechnologien verbessert die Therapieplanung und Überwachung der Effizienz. Die Sensibilisierung der Kliniker bei minimalinvasiven und gezielten Behandlungsansätzen verstärkt die Annahme. Mit fortwährenden technologischen Fortschritten und wachsenden Investitionen in die Onkologieforschung ist Japan nach wie vor ein wichtiger Beitrag zur Expansion des asiatisch-pazifischen Marktes.

Radiopharmazeutische Onkologie Therapie Marktanteil

Radiopharmazeutische Onkologie Die Therapieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Eli Lilly und Company (USA)

- Bristol-Myers Squibb Company (USA)

- Curium Pharma (Frankreich)

- Lantheus Holdings, Inc. (USA)

- Telix Pharmaceuticals Limited (Australien)

- Eckert & Ziegler SE (Deutschland)

- NorthStar Medical Radioisotopes, LLC (USA)

- Kardinal Health, Inc. (USA)

- GE HealthCare Technologies Inc. (USA)

- Bracco Imaging S.p.A. (Italien)

- ITM Isotope Technologies Munich SE (Deutschland)

- Fusion Pharmaceuticals Inc. (Kanada)

- Orano Med (Frankreich)

- Jubilant Radiopharma (USA)

- Advanced Accelerator Applications (Frankreich)

- POINT Biopharma Global Inc. (USA)

Neueste Entwicklungen im globalen Radiopharmazeutischen Onkologie-Therapiemarkt

- Im Dezember 2021 wurde das radiopharmazeutische Gallium (68Ga) Gozetotide (auch bekannt als ^68Ga-PSMA-11) für den medizinischen Einsatz in den Vereinigten Staaten zugelassen und wurde das erste FDA-genehmigte PET-Bildgebungsmittel, das prostataspezifische Membran-Antigen (PSMA) zur Erkennung von Prostata-Krebsläsionen anstrebt, wodurch eine präzisere Krebs-Staging- und Behandlungsplanung ermöglicht wird

- Im März 2022 erhielt die Radioligand-Therapie der Novartis AG Pluvicto (lutetium-177 vipivotide tetraxetan) die US FDA-Zulassung zur Behandlung von PSMA-positivem metastasierendem kastrationsresistentem Prostatakrebs (mCRPC), die eine neue gezielte Onkologie-Therapie schafft, die Strahlung direkt an Tumorzellen liefert und gesundes Gewebe spren

- Im Mai 2023 hat die klinische Forschung in den klinischen Grundlagen der radiopharmazeutischen Onkologie Studien Topline-Phase-III-Ergebnisse für 177Lu-PNT2002 erreicht, eine PSMA-zielgerichtete Radioligand-Therapie zur Behandlung von metastasierendem Prostatakrebs. Diese Ergebnisse unterstrichen signifikante Wirksamkeit bei fortgeschrittenen Prostatakrebspatienten nach Fortschreiten der Androgenrezeptor Pathway Inhibitor Therapie

- Im März 2025 kündigte die Novartis AG an, dass die US FDA die Indikation für ihre gezielte Radioligandtherapie Pluvicto (lutetium-177 vipivotide tetraxetan) erweiterte, um Patienten mit PSMA-positivem metastasierendem kastrationsresistentem Prostatakrebs einzubeziehen, die nach Androgenrezeptor-Inhibitor-Behandlung zur Verzögerung der Chemotherapie berechtigt sind.

- Im März 2025 erhielt Telix Pharmaceuticals die US-FDA-Zulassung für Gozellix, ein radiopharmazeutisches Bildgebungsmittel mit ^68Ga für das PET-Scannen von PSMA-positiven Läsionen bei Männern mit Prostatakrebs, mit längerer Haltbarkeit und erweiterter Verteilung, um präzise Tumorerkennung und Inszenierung zu unterstützen

- Im Juni 2025 berichtete die Novartis AG, dass ihre gezielte Radioligand-Therapie Pluvicto klinische Wirksamkeit bei der Verlangsamung des Fortschreitens von metastasierendem Prostatakrebs bei früheren Krankheitseinstellungen, die noch auf die Hormontherapie reagieren, gezeigt habe, was zukünftige regulatorische Einreichungen für erweiterte Indikationen jenseits fortgeschrittener Stadien nahelegte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.