Global Rapid Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.75 Billion

USD

77.63 Billion

2024

2032

USD

40.75 Billion

USD

77.63 Billion

2024

2032

| 2025 –2032 | |

| USD 40.75 Billion | |

| USD 77.63 Billion | |

| % | |

|

Globale Marktsegmentierung für Schnelltests nach Produkt (rezeptfreie Schnelltests und professionelle Schnelltests), Kontaminanten (Krankheitserreger, Fleischspezies, GVO, Allergene, Pestizide, Mykotoxine, Schwermetalle und andere), Technologie (PCR-basiert, Immunoassay-basiert, Chromatographie-basiert und Spektroskopie-basiert), getestete Lebensmittel (Fleisch- und Meeresfrüchteprodukte, Milchprodukte, verarbeitete Lebensmittel, Obst und Gemüse, Getreide und Körner, Nüsse, Samen und Gewürze, Feldfrüchte und andere), Anwendung (Infektionskrankheiten, Kardiologie, Onkologie, Schwangerschaft und Fruchtbarkeit, Toxikologie, Glukoseüberwachung und andere), Endbenutzer (Krankenhaus und Klinik, Diagnoselabor, häusliche Pflege und andere) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Schnelltests

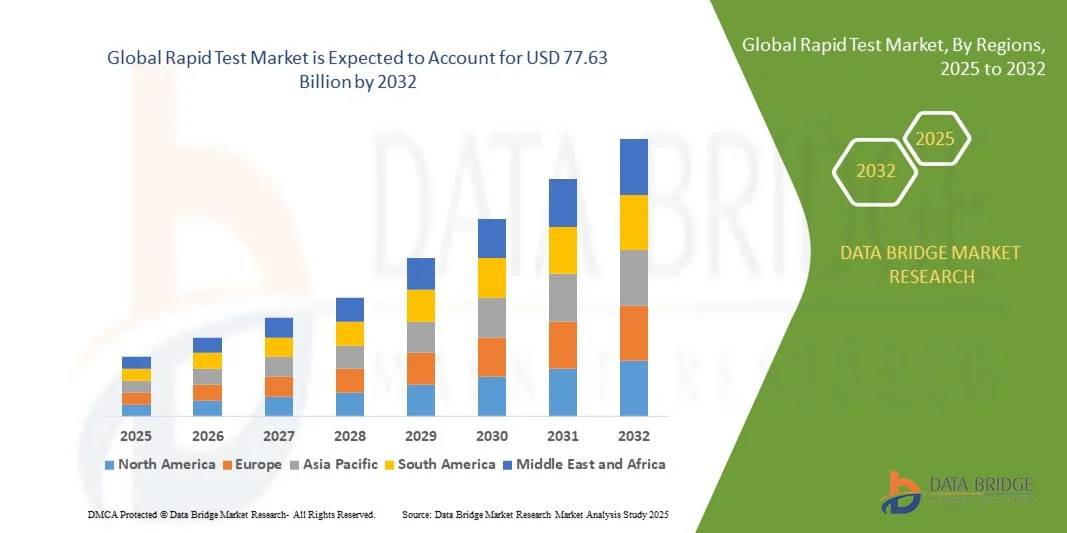

- Der globale Markt für Schnelltests hatte im Jahr 2024 einen Wert von 40,75 Milliarden US-Dollar und soll bis 2032 voraussichtlich 77,63 Milliarden US-Dollar erreichen , was einem CAGR von 8,39 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die steigende Nachfrage nach schnellen und zuverlässigen Diagnoseinstrumenten in den Bereichen Gesundheitswesen, Lebensmittelsicherheit, Veterinärmedizin und Umwelt vorangetrieben und spiegelt einen globalen Trend hin zu schnellerer Krankheitserkennung und -prävention wider.

- Darüber hinaus treiben Fortschritte bei Schnelltesttechnologien, die steigende Prävalenz von Infektionskrankheiten und ein gesteigertes Gesundheitsbewusstsein der Öffentlichkeit die Akzeptanzraten voran und positionieren Schnelltests als unverzichtbare Instrumente für eine zeitnahe und effektive Entscheidungsfindung.

Globale Schnelltest-Marktanalyse

- Schnelltests, die schnelle und zuverlässige Diagnoseergebnisse liefern, ohne dass eine komplexe Laborinfrastruktur erforderlich ist, werden aufgrund ihrer Geschwindigkeit, Benutzerfreundlichkeit und Kosteneffizienz zu wichtigen Instrumenten im Gesundheitswesen, in der Lebensmittelsicherheit, in der Veterinärmedizin und im Umweltbereich.

- Die wachsende Nachfrage nach Schnelltests ist vor allem auf den weltweiten Bedarf an frühzeitiger Krankheitserkennung, ein gestiegenes öffentliches Gesundheitsbewusstsein und die steigende Zahl an Infektions- und chronischen Krankheiten in Industrie- und Entwicklungsländern zurückzuführen.

- Nordamerika dominierte den globalen Markt für Schnelltests mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, proaktive Initiativen zur Krankheitsvorsorge und eine starke Präsenz führender Diagnostikunternehmen, wobei die USA bei der Einführung von Tests in Krankenhäusern, Kliniken und im häuslichen Umfeld führend sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, steigender Gesundheitsausgaben und verstärkter staatlicher Unterstützung für Programme zur Krankheitskontrolle die am schnellsten wachsende Region auf dem globalen Markt für Schnelltests sein.

- Das Segment der professionellen Schnelltestprodukte dominierte den Markt mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, was auf die weit verbreitete Verwendung in Krankenhäusern, Kliniken und Diagnoselabors zur Erkennung von Infektionskrankheiten, für Arzneimitteltests und in der Intensivmedizin zurückzuführen ist.

Berichtsumfang und globale Marktsegmentierung für Schnelltests

|

Eigenschaften |

Wichtige Markteinblicke zu Schnelltests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Schnelltests

Verbesserte Genauigkeit und Effizienz durch KI-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Schnelltestmarkt ist die zunehmende Integration künstlicher Intelligenz (KI) in Diagnoseplattformen. Dies ermöglicht schnellere, präzisere und datenbasierte Gesundheitsbeurteilungen in klinischen und Point-of-Care-Umgebungen. Diese technologische Konvergenz macht Schnelltests zu einem intelligenteren und reaktionsschnelleren Werkzeug für die Echtzeitdiagnostik.

- Beispielsweise nutzen KI-gestützte Schnelltestgeräte heute Bilderkennung und Algorithmen des maschinellen Lernens, um Testergebnisse hochpräzise zu interpretieren und so das Risiko menschlicher Fehler zu reduzieren. Geräte wie das BD Veritor™ Plus System und Abbotts ID NOW™ integrieren KI, um Testproben zu analysieren und innerhalb weniger Minuten genaue Ergebnisse zu liefern.

- Die KI-Integration unterstützt zudem Funktionen wie die automatische Ergebnisinterpretation, die Erkennung von Krankheitsmustern und die Integration in elektronische Patientenakten (EHRs). Dadurch können Gesundheitsdienstleister schnellere und fundiertere Entscheidungen treffen. Einige Plattformen nutzen KI sogar, um Trends in Testergebnissen in verschiedenen Bevölkerungsgruppen zu erkennen. Dies trägt zur Früherkennung von Krankheitsausbrüchen und zur Entwicklung personalisierter Behandlungsstrategien bei.

- Darüber hinaus bieten mobil vernetzte Schnelltestkits mit KI-Technologie Ferntests an. Patienten können Tests zu Hause durchführen und die Ergebnisse gleichzeitig sicher und in Echtzeit mit medizinischem Fachpersonal teilen. Dies ist besonders vorteilhaft für die Behandlung chronischer Erkrankungen oder die Überwachung von Infektionskrankheiten in ländlichen oder unterversorgten Gebieten.

- Die nahtlose Konnektivität zwischen KI-gestützten Schnelltests und digitalen Gesundheitsplattformen ermöglicht zentrales Datenmanagement, Fernüberwachung und die Integration mit Telemedizindiensten. Nutzer können den Testverlauf verfolgen, automatisierte Einblicke erhalten und Benachrichtigungen zur Nachsorge erhalten. Dies trägt zu einem proaktiveren und präventiveren Gesundheitsansatz bei.

- Dieser Trend zu intelligenten, vernetzten und benutzerfreundlichen Diagnoselösungen verändert die Erwartungen von Verbrauchern und Anbietern. Daher investieren Unternehmen wie Siemens Healthineers und Thermo Fisher Scientific massiv in KI-basierte Diagnoseinnovationen, um schnellere, skalierbarere und präzisere Schnelltestlösungen für globale Gesundheitsökosysteme bereitzustellen.

Globale Marktdynamik für Schnelltests

Treiber

Wachsender Bedarf aufgrund zunehmender Krankheitslast und Nachfrage nach schneller Diagnostik

- Die weltweit steigende Belastung durch Infektionskrankheiten sowie der wachsende Bedarf an Früherkennung und sofortiger Diagnose sind ein Hauptgrund für die steigende Nachfrage nach Schnelltestlösungen in allen Gesundheitssystemen.

- So brachte Abbott im März 2024 eine neue Generation seiner ID NOW™-Plattform auf den Markt, die molekulare Ergebnisse für mehrere Infektionskrankheiten in weniger als 10 Minuten liefert. Dies ermöglicht schnellere klinische Entscheidungen und reduziert das Risiko einer Krankheitsübertragung. Solche Innovationen beschleunigen die Einführung von Schnelltests in Krankenhäusern, Kliniken und sogar zu Hause.

- Gesundheitsbehörden, Gesundheitsdienstleister und Einzelpersonen suchen nach Wegen, Krankheitsausbrüche effizienter zu bewältigen. Schnelltests bieten erhebliche Vorteile, darunter Geschwindigkeit, Benutzerfreundlichkeit und die Möglichkeit, Tests direkt am Behandlungsort ohne komplexe Infrastruktur durchzuführen.

- Darüber hinaus hat die COVID-19-Pandemie einen breiteren Wandel hin zu dezentraler Diagnostik ausgelöst, was zu einer breiten Bekanntheit und Akzeptanz von Schnelltests in der Bevölkerung geführt hat. Dieser Wandel weitet sich nun über die Viruserkennung hinaus auf Bereiche wie die Überwachung chronischer Krankheiten, die Krebsvorsorge und die Frauengesundheit aus.

- Die praktische Nutzung von Schnelldiagnosetools, insbesondere in abgelegenen oder ressourcenarmen Regionen, sowie erhöhte staatliche Investitionen in die Diagnoseinfrastruktur treiben das Marktwachstum weiter voran. Das wachsende Bewusstsein für die Bedeutung einer zeitnahen Diagnose und die Entwicklung kompakter, vernetzter Testgeräte tragen ebenfalls zum rasanten Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Genauigkeit, Einhaltung gesetzlicher Vorschriften und Kostenzugänglichkeit

- Trotz ihrer Vorteile stellen Bedenken hinsichtlich der Genauigkeit und Zuverlässigkeit einiger Schnelltests – insbesondere im Vergleich zu Labormethoden – eine erhebliche Herausforderung für ihre breitere klinische Anwendung dar. Schwankungen in Sensitivität und Spezifität, insbesondere bei Infektionen im Frühstadium, können zu falsch negativen oder positiven Ergebnissen führen und so die klinischen Ergebnisse beeinträchtigen.

- So haben beispielsweise mehrere Studien Unterschiede in der Genauigkeit verschiedener Marken von COVID-19-Antigentests aufgezeigt, was die Aufsichtsbehörden dazu veranlasst hat, strengere Leistungsanforderungen zu erlassen und die Zulassungen für den Notfalleinsatz neu zu bewerten.

- Die Gewährleistung einer einheitlichen Einhaltung gesetzlicher Vorschriften auf den globalen Märkten ist ebenfalls eine Hürde, da in verschiedenen Regionen unterschiedliche Standards für die Zulassung von Diagnostika gelten. Hersteller müssen sich in komplexen und sich ständig weiterentwickelnden regulatorischen Rahmenbedingungen zurechtfinden, was die Produkteinführung verzögern und den Marktzugang einschränken kann.

- Darüber hinaus sind Schnelltests zwar im Vergleich zur herkömmlichen Labordiagnostik kostengünstig, doch in Regionen mit niedrigem und mittlerem Einkommen können die Preise immer noch ein Hindernis darstellen. Hochwertige molekulare Schnelltests sind nach wie vor teuer, was ihre Verfügbarkeit im öffentlichen Gesundheitswesen ohne staatliche oder finanzielle Unterstützung einschränkt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Testgenauigkeit, harmonisierte regulatorische Standards, mehr Transparenz bei den Leistungsdaten und strategische Partnerschaften für einen kostengünstigen Vertrieb wird entscheidend für die Aufrechterhaltung des Wachstums und des Vertrauens in den Schnelltestmarkt sein.

Globaler Marktumfang für Schnelltests

Der Markt für Schnelltests ist nach Produkt, Kontaminanten, Technologie, getesteten Lebensmitteln, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Der globale Markt für Schnelltests ist nach Produkten unterteilt in rezeptfreie Schnelltests (OTC) und professionelle Schnelltests. Das Segment der professionellen Schnelltests dominierte den Markt mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, was auf die weit verbreitete Nutzung in Krankenhäusern, Kliniken und Diagnoselaboren zur Erkennung von Infektionskrankheiten, Arzneimitteltests und Intensivmedizin zurückzuführen ist. Diese Tests sind entscheidend für zeitnahe medizinische Entscheidungen und werden durch institutionelle Beschaffung und die Gesundheitsinfrastruktur unterstützt.

Das Segment der OTC-Schnelltests wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch das steigende Verbraucherbewusstsein und die steigende Nachfrage nach Heimtests. Produkte für Schwangerschafts-, Blutzucker-, COVID-19- und Drogentests sind zunehmend im Einzelhandel und auf Online-Plattformen erhältlich. Staatliche Unterstützung für Selbsttests und Verbesserungen benutzerfreundlicher Formate beschleunigen das Wachstum in diesem Segment weiter.

- Nach Schadstoff

Der globale Markt für Schnelltests ist nach Kontaminanten segmentiert in Krankheitserreger, Fleischspeziation, GVO, Allergene, Pestizide, Mykotoxine, Schwermetalle und Sonstiges. Das Segment Krankheitserreger hatte im Jahr 2024 mit 39,6 % den größten Marktanteil, bedingt durch die zunehmende Verbreitung lebensmittelbedingter Krankheiten und gesetzliche Vorschriften zur Gewährleistung der mikrobiologischen Sicherheit von Lebensmitteln. Der schnelle Nachweis von E. coli, Listerien und Salmonellen hat in der Lebensmittelproduktion und -verarbeitung höchste Priorität.

Das Segment Allergene wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Lebensmittelhersteller strenge Kennzeichnungsvorschriften einhalten und Verbraucher mit Allergien schützen möchten. Schnelltests für Nüsse, Milchprodukte, Soja und Gluten sind besonders im Bereich verarbeiteter und verpackter Lebensmittel sehr gefragt. Steigendes Verbraucherbewusstsein und Haftungsbedenken veranlassen Hersteller dazu, robuste Allergentestprotokolle einzuführen.

- Nach Technologie

Der globale Markt für Schnelltests ist technologisch in PCR-basierte, Immunoassay-basierte, Chromatographie-basierte und spektroskopische Methoden unterteilt. Das Segment Immunoassay dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 43,2 %, was auf seine Kosteneffizienz, Benutzerfreundlichkeit und starke Präsenz in der Diagnostik von Infektionskrankheiten und im Arzneimittelscreening zurückzuführen ist. Technologien wie Lateral Flow und ELISA finden breite Anwendung in klinischen Anwendungen und der Lebensmittelsicherheit.

Das PCR-basierte Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da es eine hohe Sensitivität und Spezifität beim Nachweis genetischen Materials aufweist und sich daher für die Erkennung von COVID-19, HIV und Tuberkulose eignet. Die steigende Nachfrage nach präziser molekularer Diagnostik am Point-of-Care und Fortschritte bei miniaturisierten PCR-Plattformen treiben das Wachstum in diesem Segment voran.

- Von Food Tested

Der globale Markt für Schnelltests ist nach getesteten Lebensmitteln in Fleisch- und Meeresfrüchteprodukte, Milchprodukte, verarbeitete Lebensmittel, Obst und Gemüse, Getreide und Körner, Nüsse, Samen und Gewürze, Nutzpflanzen und Sonstiges unterteilt. Das Segment Fleisch- und Meeresfrüchteprodukte war mit 28,7 % im Jahr 2024 der marktführende Markt, was auf wachsende Bedenken hinsichtlich Krankheitserregern, Tierarzneimittelrückständen und der Echtheit von Fleisch zurückzuführen ist. Aufsichtsbehörden schreiben strenge Tests vor, was die Nachfrage nach Schnelltests steigert.

Das Segment Verarbeitete Lebensmittel wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, da der Konsum von verpackten und verzehrfertigen Lebensmitteln weltweit steigt. Schnelltests auf Konservierungsstoffe, Allergene und GVO in verarbeiteten Lebensmitteln helfen Herstellern, die Produktsicherheit und die Einhaltung internationaler Standards zu gewährleisten. Das zunehmende Bewusstsein der Verbraucher für Lebensmittelqualität unterstützt das Segmentwachstum zusätzlich.

- Nach Anwendung

Der globale Markt für Schnelltests ist nach Anwendungsgebieten in die Bereiche Infektionskrankheiten, Kardiologie, Onkologie, Schwangerschaft und Fruchtbarkeit, Toxikologie, Glukoseüberwachung und Sonstige unterteilt. Das Segment Infektionskrankheiten dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024 aufgrund der hohen Inzidenz von Krankheiten wie COVID-19, Grippe, HIV und Hepatitis. Schnelldiagnosetests in diesem Segment liefern zeitnahe Ergebnisse, die für Isolations-, Behandlungs- und Eindämmungsstrategien entscheidend sind.

Im Segment Onkologie wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, getrieben durch den wachsenden Bedarf an Krebsfrüherkennung und -überwachung. Schnelltests für spezifische Tumormarker werden entwickelt, um Screenings außerhalb traditioneller Laborumgebungen, beispielsweise in Kliniken und zu Hause, zu ermöglichen. Das steigende Krebsbewusstsein und Innovationen bei Biomarkertests beschleunigen das Wachstum.

- Nach Endbenutzer

Der globale Markt für Schnelltests ist nach Endverbrauchern in die Bereiche Krankenhaus und Klinik, Diagnoselabor, häusliche Pflege und Sonstige unterteilt. Das Segment Krankenhaus und Klinik erzielte im Jahr 2024 mit 51,3 % den größten Umsatzanteil, was durch den häufigen Einsatz von Schnelltests in Notaufnahmen, stationären und ambulanten Einrichtungen zur schnellen klinischen Entscheidungsfindung unterstützt wird. Professionelle Betreuung gewährleistet die korrekte Interpretation und erhöht die Zuverlässigkeit.

Das Segment Home Care wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Selbstkontrolle, die alternde Bevölkerung und die breite Verfügbarkeit rezeptfreier Schnelltests zurückzuführen. Tests zur Blutzuckerüberwachung, Schwangerschaft und bei Infektionskrankheiten erfreuen sich bei Menschen mit chronischen Erkrankungen oder zur häuslichen Vorsorge zunehmender Beliebtheit. Die Integration mobiler Apps und Telemedizin stärkt dieses Segment zusätzlich.

Globale regionale Analyse des Schnelltestmarktes

- Nordamerika dominierte den globalen Markt für Schnelltests mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, was auf die hohe Prävalenz von Infektions- und chronischen Krankheiten, eine starke Gesundheitsinfrastruktur und eine steigende Nachfrage nach Point-of-Care-Diagnoselösungen zurückzuführen ist.

- Verbraucher in der Region bevorzugen aufgrund ihrer Geschwindigkeit, Genauigkeit und Bequemlichkeit zunehmend Schnelltests für Erkrankungen wie COVID-19, Grippe, Schwangerschaft und Blutzuckerüberwachung.

- Diese breite Akzeptanz wird durch günstige regulatorische Rahmenbedingungen, ein steigendes Gesundheitsbewusstsein und die breite Verfügbarkeit rezeptfreier Schnelltests, insbesondere in den USA und Kanada, zusätzlich unterstützt. Der Fokus der Region auf präventive Gesundheitsfürsorge und Früherkennung von Krankheiten hat Schnelltests als wesentlichen Bestandteil der modernen medizinischen Diagnostik sowohl im klinischen als auch im häuslichen Bereich etabliert .

Einblicke in den US-Schnelltestmarkt

Der US-Markt für Schnelltests hatte 2024 mit 81 % den größten Umsatzanteil in Nordamerika, getrieben durch die hohe Nachfrage nach Point-of-Care-Diagnostik, eine starke Gesundheitsinfrastruktur und eine günstige regulatorische Unterstützung für Selbsttestlösungen. Die flächendeckende Einführung von COVID-19-Schnelltests während der Pandemie hat das Bewusstsein und Vertrauen der Verbraucher in Schnelldiagnostik-Tools deutlich gestärkt, was sich nun auf Bereiche wie Grippe, Schwangerschaft, Blutzuckermessung und Drogentests ausgeweitet hat. Die Verfügbarkeit von rezeptfreien Schnelltests im Einzelhandel und in Apotheken sowie Fortschritte bei der digitalen Gesundheitsintegration stärken den US-Markt zusätzlich. Strategische Kooperationen zwischen Diagnostikunternehmen und Technologiefirmen fördern zudem Innovationen und Ferndiagnostik im Gesundheitswesen und in der häuslichen Pflege.

Einblicke in den europäischen Schnelltestmarkt

Der europäische Markt für Schnelltests wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies wird durch die steigende Nachfrage nach Früherkennung, die alternde Bevölkerung und die starke regulatorische Unterstützung für dezentrale Diagnostik unterstützt. Wichtige Treiber sind das zunehmende Bewusstsein für Zivilisationskrankheiten, günstige Erstattungsrichtlinien und die zunehmende Verbreitung von Schnelltests sowohl im professionellen als auch im Selbsttest-Kontext. Europäische Regierungen unterstützen aktiv die Präventivmedizin, was den Einsatz von Schnelldiagnosetools in den nationalen Gesundheitssystemen beschleunigt. Darüber hinaus verzeichnet die Region einen starken Anstieg der Nachfrage nach Schnelltests zur Lebensmittelsicherheit, insbesondere im strengen regulatorischen Umfeld der EU, wodurch Schnelltests für die Einhaltung von Vorschriften im gesamten Lebensmittel- und Getränkesektor unerlässlich werden.

Einblicke in den britischen Schnelltestmarkt

Der britische Markt für Schnelltests wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, angetrieben durch staatliche Initiativen zur Förderung frühzeitiger Krankheitserkennung und einen starken Fokus auf die Gesundheit der Verbraucher. Die Einführung von Schnelltests während der COVID-19-Pandemie ebnete den Weg für eine breitere Verlagerung hin zur Heimdiagnostik. Die steigende Nachfrage nach Schwangerschaftstests für zu Hause, Blutzuckermessgeräten und Screening-Tools für Infektionskrankheiten treibt das Marktwachstum voran. Das gut etablierte britische Gesundheitsnetzwerk, das hohe öffentliche Gesundheitsbewusstsein und Investitionen in die digitale Gesundheitsinfrastruktur unterstützen den laufenden Übergang zu Schnell- und Ferntestmodellen im öffentlichen und privaten Gesundheitssektor.

Markteinblick in Schnelltests in Deutschland

Der deutsche Markt für Schnelltests wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus des Landes auf technologischen Fortschritt, präventive Gesundheitsfürsorge und Innovationen im Bereich medizinischer Geräte. Deutsche Gesundheitsdienstleister integrieren Schnelltests in klinische Arbeitsabläufe, um die diagnostische Effizienz zu steigern und den Laboraufwand zu reduzieren. Die starke Nachfrage nach Tests zur Lebensmittelsicherheit, insbesondere in der Fleisch- und Milchverarbeitung, treibt das Marktwachstum zusätzlich an. Darüber hinaus fördern Deutschlands strenge Qualitäts- und Sicherheitsstandards die Einführung hochpräziser Schnelltests sowohl im medizinischen als auch im Lebensmittelsektor. Innovation, Einhaltung gesetzlicher Vorschriften und Verbrauchervertrauen bleiben zentrale Themen in diesem Markt.

Markteinblicke für Schnelltests im asiatisch-pazifischen Raum

Der Markt für Schnelltests im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Grund hierfür sind steigende Gesundheitsausgaben, die rasante Urbanisierung und die stark steigende Nachfrage nach zugänglichen und erschwinglichen Diagnostika in Schwellenländern. Länder wie China, Indien und Japan verzeichnen eine zunehmende Belastung durch Infektions- und chronische Krankheiten, was zu einer verstärkten Nutzung von Point-of-Care-Tests führt. Staatliche Vorsorgeprogramme und der Ausbau des Zugangs zur Gesundheitsversorgung in ländlichen Gebieten beschleunigen das Marktwachstum zusätzlich. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Zentrum für die Herstellung von Schnelltestkits, was die Effizienz der Lieferkette und die Kostenwettbewerbsfähigkeit steigert. Die Konvergenz mobiler Gesundheitstechnologien mit Diagnostik treibt die Innovation in der Region zusätzlich voran.

Einblicke in den japanischen Schnelltestmarkt

Der japanische Markt für Schnelltests wächst stetig, unterstützt durch den Schwerpunkt des Landes auf Gesundheitstechnologie, die alternde Bevölkerung und den Bedarf an schneller Krankheitserkennung. Die Akzeptanz von Schnelldiagnostik wird durch die Vorliebe der Verbraucher für Heimtests und die Integration dieser Instrumente in Programme zur Altenpflege und zum Management chronischer Krankheiten vorangetrieben. Das japanische Gesundheitssystem fördert Innovationen, und viele lokale Unternehmen entwickeln fortschrittliche molekular- und immunassaybasierte Schnelltests, die auf hohe Genauigkeit und Benutzerfreundlichkeit ausgelegt sind. Darüber hinaus trägt die Integration von Schnelltestgeräten in Telemedizin-Plattformen dazu bei, die Frühdiagnose zu verbessern, insbesondere in abgelegenen und alternden Gemeinden.

Einblicke in den chinesischen Schnelltestmarkt

Der chinesische Markt für Schnelltests erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt durch eine schnell wachsende Mittelschicht, ein steigendes Gesundheitsbewusstsein und einen starken staatlichen Fokus auf öffentliche Gesundheitsinitiativen, ist China ein wichtiger Standort für die Produktion von Schnelltests und profitiert von einem robusten Fertigungsökosystem und unterstützenden Richtlinien für den Export von Medizinprodukten. Schnelltests für Infektionskrankheiten, Lebensmittelsicherheit und die Überwachung chronischer Erkrankungen sind sowohl in städtischen als auch in ländlichen Gebieten weit verbreitet. Staatlich geförderte digitale Gesundheitsplattformen und E-Commerce-Vertriebskanäle haben rezeptfreie Schnelltests leicht zugänglich gemacht und so zu einer erhöhten Akzeptanz in der Bevölkerung beigetragen.

Globaler Marktanteil von Schnelltests

Die Schnelltestbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens (Deutschland)

- Hologic, Inc. (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Abbott (USA)

- BD (USA)

- Hoffmann-La Roche Ltd (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- NeuroLogica Corp. (USA)

- Shimadzu Medical (India) pvt. Ltd. (Japan)

- GENERAL ELECTRIC (USA)

- Quest Diagnostics Incorporated (USA)

- Sysmex India Pvt. Ltd. (Japan)

- Hitachi, Ltd. (Japan)

- Canon Inc. (Japan)

- FUJIFILM Holdings Corporation (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Schnelltestmarkt?

- Im April 2023 brachte Abbott Laboratories in Südafrika einen innovativen Schnelltest für Infektionskrankheiten auf den Markt, der die rechtzeitige Erkennung von Krankheiten im städtischen und ländlichen Gesundheitswesen verbessern soll. Diese Initiative unterstreicht Abbotts Engagement, den Zugang zu zuverlässigen Point-of-Care-Testlösungen zu erweitern, die auf die regionalen Herausforderungen im Gesundheitswesen zugeschnitten sind, und stärkt damit seine Position auf dem wachsenden globalen Markt für Schnelltests.

- Im März 2023 stellte Hologic, Inc. einen neuen Schnelltest vor, der speziell für die Frauengesundheit entwickelt wurde, einschließlich der Überwachung von Schwangerschaft und Fruchtbarkeit. Der fortschrittliche Test bietet eine höhere Genauigkeit und schnellere Ergebnisse und unterstreicht Hologics Fokus auf die Entwicklung spezialisierter Schnelldiagnosetools, die kritische Gesundheitsbedürfnisse sowohl im klinischen als auch im häuslichen Pflegeumfeld erfüllen.

- Im März 2023 schloss Thermo Fisher Scientific Inc. die Einführung eines groß angelegten Schnelltest-Screening-Programms in Bengaluru, Indien, ab. Ziel ist es, die Früherkennung von Infektionskrankheiten durch hochmoderne PCR-basierte Schnelltests zu verbessern. Diese Initiative unterstreicht das Engagement von Thermo Fisher, fortschrittliche Technologien zur Verbesserung der öffentlichen Gesundheit in dicht besiedelten städtischen Gebieten einzusetzen.

- Im Februar 2023 kooperierte Siemens Healthineers mit regionalen Diagnostiklaboren in den USA, um eine integrierte Schnelltestplattform zu entwickeln, die das Screening auf Infektionskrankheiten für Gesundheitsdienstleister optimiert. Ziel dieser Zusammenarbeit ist es, die diagnostische Effizienz und den Patientendurchsatz zu steigern und die Rolle von Siemens als wichtiger Innovator auf dem globalen Schnelltestmarkt zu stärken.

- Im Januar 2023 stellte BD (Becton, Dickinson and Company) auf einer führenden medizinischen Konferenz seine neuesten immunassaybasierten Schnelltestkits vor, die sich durch verbesserte Sensitivität und kürzere Durchlaufzeiten auszeichnen. Die Markteinführung unterstreicht das Engagement von BD für die Weiterentwicklung von Schnelldiagnosetechnologien, die medizinischem Fachpersonal schnelle und zuverlässige Testmöglichkeiten sowohl im Krankenhaus als auch am Point-of-Care bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.