Global Rectangular Dra Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.74 Billion

USD

39.24 Billion

2024

2032

USD

12.74 Billion

USD

39.24 Billion

2024

2032

| 2025 –2032 | |

| USD 12.74 Billion | |

| USD 39.24 Billion | |

| % | |

|

Globale Marktsegmentierung für rechteckige DRAs nach Anwendung (zivil und militärisch), Technologie (MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) und SISO (Single Input Single Output), Frequenzbereich (Ultrahochfrequenz, Superhochfrequenz und Extremhochfrequenz) – Branchentrends und Prognose bis 2032

Rechteckige DRA Marktgröße

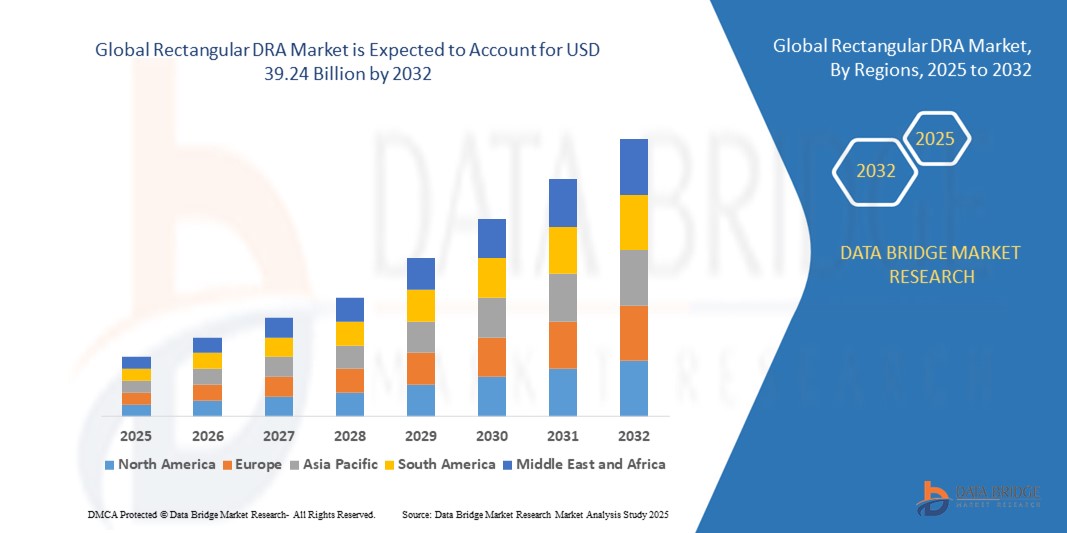

- Der globale Markt für rechteckige DRAs wurde im Jahr 2024 auf 12,74 Milliarden US-Dollar geschätzt und soll bis 2032 39,24 Milliarden US-Dollar erreichen , bei einer CAGR von 15,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienten Lösungen in der Wasseraufbereitung und Abwasserwirtschaft vorangetrieben.

- Die zunehmende Einführung fortschrittlicher DRA-Technologien im kommunalen und industriellen Sektor treibt das Wachstum voran

Marktanalyse für rechteckige DRA

- Schnelle Innovationen bei Materialien, Design und Automatisierung rechteckiger DRA-Systeme verbessern Effizienz, Haltbarkeit und Betriebszuverlässigkeit

- Steigende Investitionen in groß angelegte Wasseraufbereitungsprojekte und Abwasserrecyclingprogramme schaffen erhebliche Marktchancen

- Nordamerika dominierte den Markt für rechteckige DRAs mit dem größten Umsatzanteil von 38,50 % im Jahr 2024, getrieben durch den zunehmenden Fokus auf energieeffizienten Pipelinebetrieb, fortschrittliche Flüssigkeitstransportsysteme und ein gesteigertes Bewusstsein für Kostenoptimierung durch Technologien zur Widerstandsreduzierung

- Der Asien-Pazifik-Raum wird voraussichtlich die höchsten Wachstumsraten im globalen Markt für rechteckige DRAs verzeichnen , getrieben durch die zunehmende Urbanisierung, den steigenden Energiebedarf und die Einführung fortschrittlicher Pipeline-Technologien in Ländern wie China, Japan und Südkorea. Die wachsenden industriellen und kommunalen Wassernetze der Region unterstützen ebenfalls das schnelle Marktwachstum.

- Das zivile Segment hatte im Jahr 2024 den größten Marktanteil, was auf die breite Anwendung in der kommunalen Wasserversorgung, in Öl- und Gaspipelines sowie in chemischen Transportsystemen zurückzuführen ist. Zivile Betreiber bevorzugen rechteckige DRA-Systeme aufgrund ihrer Effizienz bei der Reduzierung des Energieverbrauchs, der Verbesserung des Pipeline-Durchsatzes und der Minimierung der Betriebskosten in verschiedenen Branchen.

Berichtsumfang und rechteckige DRA-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu rechteckigen DRA |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für rechteckige DRA

Zunehmende Verbreitung rechteckiger DRA in industriellen und kommunalen Anwendungen

• Die zunehmende Verbreitung rechteckiger DRA-Systeme verändert das Flüssigkeitsmanagement in Pipelines, indem sie Reibungsverluste reduzieren und die Durchflusseffizienz verbessern. Ihr optimiertes Design und ihre Langlebigkeit ermöglichen eine verbesserte Betriebsleistung, insbesondere in großen Wasserversorgungs- sowie Öl- und Gaspipelines, was zu Energieeinsparungen und niedrigeren Betriebskosten führt.

Die steigende Nachfrage nach energieeffizienten und nachhaltigen Rohrleitungslösungen treibt die Einführung rechteckiger DRA-Produkte in Industrie, Kommunen und Versorgungsunternehmen voran. Diese Systeme sind besonders effektiv in Regionen mit alternder Rohrleitungsinfrastruktur, da sie zur Optimierung der Durchflussraten und zur Reduzierung des Pumpenergiebedarfs beitragen.

• Die einfache Installation und der geringe Wartungsaufwand moderner rechteckiger DRA-Systeme machen sie sowohl für Nachrüstungen als auch für neue Pipeline-Projekte attraktiv und unterstützen die langfristige Betriebssicherheit. Betreiber profitieren von verbesserter Durchflusskonsistenz, geringerem Pumpenverschleiß und niedrigeren Energiekosten

• So meldeten beispielsweise mehrere kommunale Wasserwerke in Südostasien im Jahr 2023 eine Reduzierung des Pumpenenergieverbrauchs um 12 %, nachdem sie rechteckige DRA-Systeme in wichtigen Rohrleitungsnetzen implementiert hatten. Die verbesserte hydraulische Effizienz reduzierte zudem Betriebsausfallzeiten und Wartungshäufigkeit.

• Die Einführung rechteckiger DRAs steigert zwar die Betriebseffizienz, doch die Auswirkungen hängen von kontinuierlicher Innovation, Materialverbesserungen und einem angemessenen Systemdesign ab. Hersteller müssen sich auf kundenspezifische und lokalisierte Bereitstellungsstrategien konzentrieren, um die wachsende Marktnachfrage optimal zu nutzen.

Marktdynamik für rechteckige DRA

Treiber

Zunehmender Fokus auf Energieeffizienz und nachhaltigem Pipelinebetrieb

Der zunehmende Fokus auf Energieeffizienz und CO2-Reduktion ermutigt Pipelinebetreiber, rechteckige DRA-Lösungen als kostengünstige Methode zur Durchflussoptimierung und zur Reduzierung des Pumpenergiebedarfs einzusetzen. Dieser Trend ist besonders stark in Wasser-, Öl- und Gas- sowie Chemiepipelinesystemen, wo die Energiekosten einen erheblichen Teil der Betriebsausgaben ausmachen.

Betreiber sind sich zunehmend der finanziellen und ökologischen Vorteile von DRA-Systemen bewusst, darunter geringere Betriebskosten, geringerer Energieverbrauch und eine längere Lebensdauer der Rohrleitungen. Dieses Bewusstsein hat zu einer stärkeren Akzeptanz bei kleinen, mittleren und großen Pipeline-Projekten geführt. Darüber hinaus reduziert die verbesserte Pipeline-Effizienz durch den Einsatz von DRA den Verschleiß von Pumpen und Ventilen und minimiert so die Wartungshäufigkeit und die damit verbundenen Ausfallzeiten.

Staatliche Anreize und Umweltvorschriften fördern Investitionen in Energiesparlösungen und beschleunigen das Marktwachstum weiter. Von subventionierten Effizienzprogrammen bis hin zu Auflagen zur Reduzierung des Energieverbrauchs fördern unterstützende Rahmenbedingungen die weltweite Einführung von DRA. Solche Maßnahmen fördern zudem die Zusammenarbeit zwischen privaten und öffentlichen Akteuren sowie Infrastrukturverbesserungen und schaffen so ein günstiges Umfeld für den Einsatz fortschrittlicher DRA-Technologien.

• So führten beispielsweise US-Kommunalbehörden im Jahr 2022 Energieoptimierungsprogramme ein, die die Nachrüstung rechteckiger DRAs umfassten und so die Nachfrage und Akzeptanz in mehreren Wasserverteilungsnetzen steigerten. Ähnliche Initiativen in Europa und Asien haben ebenfalls Investitionen in energieeffiziente Rohrleitungslösungen angekurbelt und so zur globalen Marktexpansion beigetragen.

• Obwohl Energieeffizienzinitiativen den Markt antreiben, sind ordnungsgemäße Konstruktion, Installation und Wartung weiterhin entscheidend für die Erzielung maximaler Betriebsvorteile. Dies unterstreicht den Bedarf an qualifiziertem Personal und zuverlässiger Technologie. Kontinuierliche Forschung und Entwicklung im Bereich DRA-Materialien und -Konfigurationen steigert die Leistung weiter und ermöglicht es Betreibern, den Durchfluss unter unterschiedlichen Pipeline-Bedingungen zu optimieren.

Einschränkung/Herausforderung

Hohe Anfangskosten und begrenztes technisches Know-how in Schwellenländern

Die hohen Anschaffungskosten moderner rechteckiger DRA-Systeme schränken die Zugänglichkeit für kleinere Pipelinebetreiber und unterfinanzierte kommunale Projekte ein. Oft sind erhebliche Investitionen in Design, Installation und Überwachung erforderlich, was die Marktdurchdringung erschwert. Diese Kosten stellen insbesondere in Entwicklungsregionen eine Herausforderung dar, da Budgetbeschränkungen trotz potenzieller langfristiger Einsparungen eine breite Einführung verhindern.

In vielen Regionen fehlt es an geschultem Personal für die Entwicklung, Installation und Wartung von DRA-Systemen, was die Einführung erschwert. Fehlendes technisches Know-how und fehlende Infrastruktur reduzieren den Einsatz in abgelegenen oder aufstrebenden Märkten. Unzureichende Schulungsprogramme und begrenzte technische Support-Netzwerke erschweren es den Betreibern zudem, die DRA-Leistung zu optimieren oder Betriebsprobleme effektiv zu beheben.

Herausforderungen in der Lieferkette und eine uneinheitliche Materialverfügbarkeit bremsen das Wachstum in bestimmten Regionen zusätzlich. Pipelinebetreiber sind häufig mit Verzögerungen bei Beschaffung und Installation konfrontiert, was zu einer Unterauslastung der DRA-Technologie und suboptimalen Energieeinsparungen führt. Logistikstörungen und die Abhängigkeit von spezialisierten Lieferanten können die Herausforderungen bei der Bereitstellung weiter verschärfen und die Marktexpansion verlangsamen.

• So berichteten beispielsweise mehrere afrikanische Wasserbehörden im Jahr 2023 von einer eingeschränkten Einführung rechteckiger DRA-Systeme aufgrund hoher Kosten und unzureichend ausgebildeter Ingenieure für Installation und Wartung. Ähnliche Herausforderungen wurden in Teilen Südostasiens beobachtet, wo mangelnde Infrastruktur und technisches Wissen die großflächige Implementierung von DRA-Systemen verzögerten.

Technologische Verbesserungen erhöhen zwar die Haltbarkeit und Effizienz, doch die Bewältigung von Kosten, technischem Know-how und Lieferkettenproblemen bleibt entscheidend, um das volle Potenzial des globalen Marktes für rechteckige DRAs auszuschöpfen. Kontinuierliche Investitionen in Schulungsprogramme, modulare Designs und lokale Produktion können dazu beitragen, diese Barrieren zu überwinden und die Akzeptanz in Schwellenländern zu beschleunigen.

Marktumfang für rechteckige DRA

Der Markt ist nach Anwendung, Technologie und Frequenzbereich segmentiert.

- Nach Anwendung

Der Markt für rechteckige DRAs ist je nach Anwendung in zivile und militärische Anwendungen unterteilt. Das zivile Segment hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in der kommunalen Wasserversorgung, in Öl- und Gaspipelines sowie in Chemikalientransportsystemen zurückzuführen ist. Zivile Betreiber bevorzugen rechteckige DRA-Systeme aufgrund ihrer Effizienz bei der Reduzierung des Energieverbrauchs, der Verbesserung des Pipeline-Durchsatzes und der Minimierung der Betriebskosten in verschiedenen Branchen.

Das Militärsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist der steigende Bedarf an fortschrittlicher Strömungsoptimierung und energieeffizienten Lösungen im verteidigungsbezogenen Flüssigkeitstransport und in der Logistik. Militärische Anwendungen erfordern häufig robuste, zuverlässige und leistungsstarke DRA-Systeme, die unter extremen Bedingungen funktionieren und so das Marktwachstum ankurbeln.

- Nach Technologie

Basierend auf der Technologie ist der Markt in MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) und SISO (Single Input Single Output) segmentiert. Das MIMO-Segment hatte 2024 den größten Umsatzanteil, was auf seine überlegene Leistung bei der Verbesserung der Durchflusseffizienz, der Reduzierung von Energieverlusten und der Anpassung an komplexe Rohrleitungsnetze zurückzuführen ist. MIMO-basierte DRAs werden aufgrund ihrer Anpassungsfähigkeit und verbesserten Betriebskontrolle für große Pipelines bevorzugt.

Das SISO-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die einfachere Konfiguration, die Kosteneffizienz und die einfache Implementierung in kleineren oder lokalisierten Pipelinesystemen. SISO-Lösungen werden zunehmend dort eingesetzt, wo schnelle Installation und geringerer Wartungsaufwand im Vordergrund stehen.

- Nach Frequenzbereich

Basierend auf dem Frequenzbereich ist der Markt für rechteckige DRAs in Ultrahochfrequenz, Superhochfrequenz und Extremhochfrequenz unterteilt. Das Ultrahochfrequenzsegment hatte 2024 den größten Marktanteil, angetrieben durch seine Fähigkeit, den Durchfluss in Fernleitungen effizient zu optimieren und gleichzeitig den Energieverbrauch zu senken. Ultrahochfrequenz-DRAs werden aufgrund ihrer hohen Leistung, Stabilität und Eignung für verschiedene Rohrleitungstypen bevorzugt.

Das Segment der extrem hohen Frequenzen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf Fortschritte in Materialwissenschaft und Technologie zurückzuführen, die eine präzisere Energieübertragung, eine verbesserte Widerstandsreduzierung und einen höheren Pipeline-Durchsatz ermöglichen. Dieses Segment gewinnt in spezialisierten Industrie- und Verteidigungsanwendungen zunehmend an Bedeutung.

Regionale Analyse des rechteckigen DRA-Marktes

• Nordamerika dominierte den rechteckigen DRA-Markt mit dem größten Umsatzanteil von 38,50 % im Jahr 2024, bedingt durch den zunehmenden Fokus auf energieeffizienten Pipelinebetrieb, fortschrittliche Flüssigkeitstransportsysteme und ein gesteigertes Bewusstsein für Kostenoptimierung durch Technologien zur Widerstandsreduzierung.

• Die Betreiber in der Region schätzen die Energieeinsparungen, die reduzierten Betriebskosten und die verbesserte Rohrleitungsleistung, die rechteckige DRA-Systeme bieten, sehr.

• Diese weitverbreitete Einführung wird durch strenge Vorschriften zur Energieeffizienz, eine fortschrittliche Infrastruktur und die Präsenz großer Pipelinebetreiber weiter unterstützt, wodurch rechteckige DRA-Systeme als bevorzugte Lösung für Wasser-, Öl- und Gas- sowie Chemiepipelines etabliert werden.

Markteinblick in rechteckige DRAs in den USA

Der US-Markt für rechteckige DRAs erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Nutzung energiesparender Lösungen und die Modernisierung von Pipeline-Netzwerken. Pipeline-Betreiber konzentrieren sich zunehmend auf die Reduzierung des Pumpenergiebedarfs, die Optimierung des Durchflusses und die Verlängerung der Pipeline-Lebensdauer. Staatliche Anreize, Effizienzprogramme und Umweltvorschriften zur Reduzierung des Energieverbrauchs treiben den Markt zusätzlich an. Darüber hinaus trägt die Integration fortschrittlicher Lösungen zur Widerstandsreduzierung in kommunale Wasser- und Industriepipeline-Projekte erheblich zum Marktwachstum bei.

Markteinblick in den rechteckigen DRA-Markt in Europa

Der europäische Markt für rechteckige DRAs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem getrieben durch gesetzliche Vorgaben zu Energieeffizienz, CO2-Reduktion und nachhaltigem Pipelinebetrieb. Steigende Investitionen in die Öl- und Gasindustrie, die Wasserversorgung und die Chemietransportinfrastruktur fördern die Einführung rechteckiger DRAs. Europäische Betreiber profitieren zudem von den Vorteilen eines geringeren Energieverbrauchs, niedrigerer Betriebskosten und einer längeren Lebensdauer der Pipelines. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Industrie, Kommunalwesen und Energie, wobei DRAs sowohl in neue als auch in bestehende Pipelinenetze integriert werden.

Markteinblick in den rechteckigen DRA-Markt in Großbritannien

Der britische Markt für rechteckige DRAs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch zunehmende Energieeffizienzinitiativen und nachhaltigkeitsorientierte Pipeline-Projekte. Bedenken hinsichtlich Betriebskosten, Energieoptimierung und Umweltauswirkungen ermutigen Pipeline-Betreiber, DRA-Systeme zu implementieren. Die Einführung fortschrittlicher Pipeline-Technologien in Großbritannien sowie staatlich geförderte Energiesparprogramme dürften das Marktwachstum in kommunalen und industriellen Anwendungen weiter ankurbeln.

Markteinblick für rechteckige DRA in Deutschland

Der deutsche Markt für rechteckige DRAs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den Schwerpunkt des Landes auf nachhaltige Industriebetriebe und energieeffiziente Infrastruktur. Deutschlands hochentwickelte Pipeline-Netzwerke und fortschrittliche technologische Möglichkeiten fördern die Einführung rechteckiger DRA-Systeme, insbesondere im Öl- und Gas- sowie im Chemietransport. Die Integration von DRAs in neue und nachgerüstete Pipeline-Projekte sowie die Einhaltung der Energievorschriften fördern das Marktwachstum zusätzlich.

Markteinblick für rechteckige DRAs im asiatisch-pazifischen Raum

Der Markt für rechteckige DRAs im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die schnelle Industrialisierung, den Ausbau der Pipeline-Netzwerke und den verstärkten Fokus auf Energieeinsparungen in Ländern wie China, Indien und Japan zurückzuführen. Die zunehmende Neigung der Region zu einer modernisierten Infrastruktur, unterstützt durch staatliche Anreize und Nachhaltigkeitsinitiativen, beschleunigt die Einführung rechteckiger DRA-Systeme. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Zentrum für Pipeline-Fertigung und technische Lösungen die Erschwinglichkeit und Zugänglichkeit und fördert so die Akzeptanz in einem breiteren Markt.

Markteinblick in den japanischen rechteckigen DRA

Der japanische Markt für rechteckige DRAs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da das Land großen Wert auf Energieeffizienz, fortschrittliche industrielle Infrastruktur und nachhaltigen Pipelinebetrieb legt. Japanische Betreiber setzen DRAs ein, um den Durchfluss zu optimieren, den Pumpenergiebedarf zu senken und die Systemzuverlässigkeit zu erhöhen. Die Integration von DRAs in fortschrittliche Überwachungs- und Steuerungssysteme treibt das Wachstum weiter voran, während laufende Infrastrukturverbesserungen den Einsatz in kommunalen und industriellen Anwendungen weiter fördern.

Markteinblick in den rechteckigen DRA in China

Der chinesische Markt für rechteckige DRAs hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Industrialisierung des Landes, groß angelegte Pipeline-Projekte und den zunehmenden Fokus auf Energieeinsparung zurückzuführen. China ist einer der größten Märkte für Pipeline-Infrastruktur, und DRAs erfreuen sich in den Bereichen Wasser, Öl und Gas sowie Chemietransport zunehmender Beliebtheit. Staatliche Initiativen zur Förderung der Energieeffizienz sowie inländische Fertigungskapazitäten sind Schlüsselfaktoren für den Markt in China.

Marktanteil rechteckiger DRA

Die rechteckige DRA-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Accenture plc (USA)

- Qualcomm Incorporated (USA)

- Unity Technologies (USA)

- Adobe Inc. (USA)

- Alphabet Inc. (USA)

- SoftServe Inc. (USA)

- Northern Digital Inc. (USA)

- IBM Corporation (USA)

- Intel Corporation (USA)

- Cisco Systems Inc. (USA)

- Oracle Corporation (USA)

- Microsoft Corporation (US)

- ARM Holdings (Großbritannien)

- Sage Group plc (Großbritannien)

- Micro Focus International (Großbritannien)

- Imagination Technologies (Großbritannien)

- BT Group plc (Großbritannien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.