Global Recyclable Barrier Packaging Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.30 Billion

USD

111.81 Billion

2025

2033

USD

55.30 Billion

USD

111.81 Billion

2025

2033

| 2026 –2033 | |

| USD 55.30 Billion | |

| USD 111.81 Billion | |

| % | |

|

Global Recyclable Barrier Packaging Materials Market Segmentation, Nach Materialtyp (Paper & Paperboard, Kunststoffe, Biokunststoffe und Aluminium-basierte Materialien), Verpackungstyp (Flexible Packaging, Rigid Packaging, und Semi-Rigid Packaging), Barrierentyp (Moisture Barrier, Oxygen Barrier, Grease Barrier, und UV Barrier), End-Use Industry (Food & Beverage Cosmetic Trends, Industrial Trends, Industrial Trends)

Recycling Barrier Verpackungsmaterialien MarktÜberblick

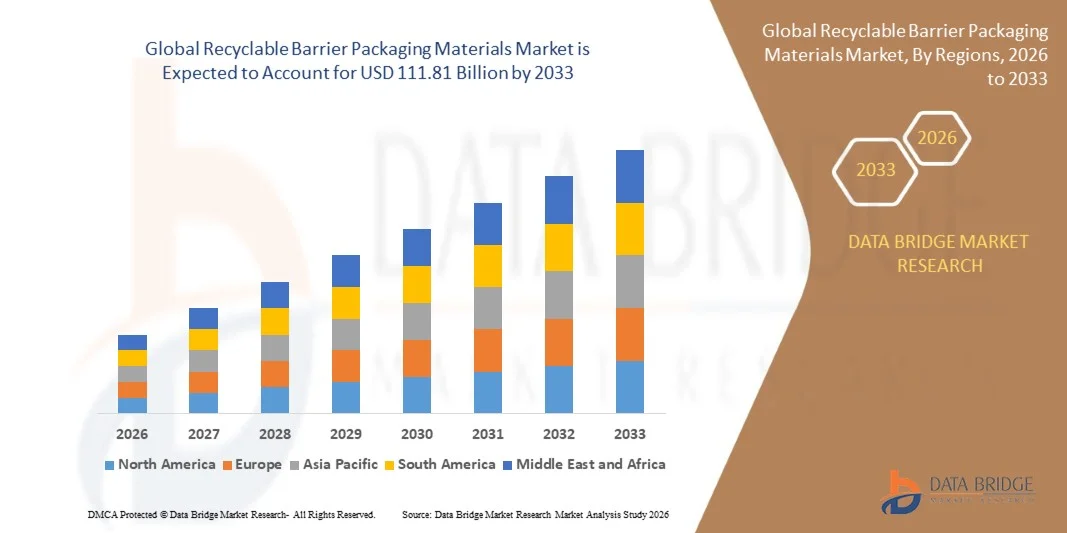

Der Recyclable Barrier Packaging Materials Market wurde auf55,30 Mrd. USD im Jahr 2025und wird zu erreichen111,81 Mrd. USD bis 2033, in einemCAGR von 9,20% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch steigende Nachfrage nach nachhaltigen Verpackungslösungen, zunehmenden regulatorischen Druck auf Einweg-Kunststoffe und eine rasche Expansion der Lebensmittel- und Getränke-, Pharma- und Personalversorgungsindustrie verursacht wird.

Die zunehmende Betonung der Kreislaufwirtschaftspraktiken und der Unternehmensnachhaltigkeitsverpflichtungen beschleunigt die Einführung von recycelbaren Barrierematerialien wie Monomaterialfolien, papierbasierte Barrierebeschichtungen und biobasierte Polymere. Darüber hinaus ermöglichen die Weiterentwicklungen in Hochleistungs-Barrieretechnologien den Herstellern, die Lebensdauer und den Schutz der Produkte beizubehalten und gleichzeitig die Recyclierbarkeit zu verbessern.

Trends und Einblicke

- Nordamerika dominierte den recycelbaren Barriere-Verpackungsmaterialien-Markt mit dem größten Umsatzanteil von etwa 34,6% im Jahr 2025, unterstützt durch fortschrittliche Recycling-Infrastruktur, starke Annahme von mono-materiellen Verpackungslösungen und hohes Verbraucherbewusstsein in Bezug auf nachhaltige Verpackungspraktiken in kommerziellen und industriellen Sektoren.

- Asia-Pacific soll die am schnellsten wachsende Region sein, die einen CAGR von etwa 10,0% bis 10,5% von 2026 bis 2033 aufzeichnet. Das Wachstum wird durch eine rasche Urbanisierung, den Ausbau von E-Commerce- und Nahrungsmittelversorgungssektoren, das zunehmende Umweltbewusstsein und zunehmende Regierungsinitiativen zur Förderung der Kunststoffabbau in Ländern wie China, Indien und Japan vorangetrieben.

- Das Segment Plastics erzielte im Jahr 2025 den größten Marktanteil von rund 41,5%, was durch eine starke Übernahme von recycelbaren Polyethylen- und Polypropylen-basierten Monomaterialstrukturen über Lebensmittel-, Getränke- und Personal Care-Verpackungen verursacht wurde. Diese Materialien sind aufgrund ihrer hervorragenden Barrierenleistung, Leichtigkeit und Kompatibilität mit bestehenden Recycling-Infrastruktur weit verbreitet.

- Das Segment Bioplastics wird das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach biobasierten und kompostierbaren Verpackungslösungen für Premium-Food- und Pharmaanwendungen angetrieben wird. Der zunehmende regulatorische Druck auf fossile Kunststoffe und die steigenden Nachhaltigkeitsverpflichtungen der Unternehmen beschleunigen den Übergang zu stärkebasierten und PLA-basierten Barrierematerialien.

- Das Segment Flexible Packaging hat 2025 den größten Marktanteil von rund 58,3 % gehalten, der durch seinen breiten Einsatz in Snack-Foods, Tiefkühl-Foods, Getränken und E-Commerce-Verpackungen aufgrund seiner Leichtbaustruktur, Kosteneffizienz und starker Barrierenschutzmöglichkeiten bedingt ist. Flexibel recycelbare Folien und Beutel ersetzen zunehmend mehrschichtige nicht recycelbare Formate über globale Lieferketten.

- Das Segment Semi-Rigid Packaging wird das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, angetrieben durch steigende Annahme in Milchprodukten, Fertiggerichten und pharmazeutischen Verpackungsanwendungen, registrieren. Die Nachfrage steigt nach recycelbaren Schalen und Behältern, die strukturelle Stabilität bieten und gleichzeitig die Einhaltung der Nachhaltigkeit gewährleisten.

- Das Segment Moisture Barrier hatte 2025 den größten Marktanteil von rund 34,9 %, was durch seine kritische Rolle bei der Lebensmittelkonservierung, der pharmazeutischen Stabilität und feuchtigkeitsempfindlichen Industrieverpackungen bedingt ist. Hochleistungsrecyclierbare Beschichtungen und Monomaterialfolien werden zunehmend verwendet, um herkömmliche mehrschichtige feuchtigkeitsbeständige Strukturen zu ersetzen.

- Das Segment Oxygen Barrier wird das schnellste Wachstum bei einem CAGR von 10,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach längerer Haltbarkeit in verpackten Lebensmitteln, Getränken und pharmazeutischen Produkten. Fortgeschrittene Nanobeschichtungstechnologien und biobasierte Barriereadditive verbessern die Sauerstoffbeständigkeit in recycelbaren Verpackungsformaten.

- Das Segment Food & Beverage hatte 2025 den größten Marktanteil von rund 46,7%, der von einer starken Nachfrage nach nachhaltigen Verpackungslösungen in Milch-, Snack-, Bäckerei- und Fertiggerichtskategorien geprägt war. Der zunehmende Einzelhandelsverbrauch und die E-Commerce-Food-Lieferung verbessern die Einführung von recycelbaren Barrierematerialien.

- Das Segment Pharmaceuticals wird mit einem CAGR von 9,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach nachhaltigen und dennoch hochprotektionsfähigen Verpackungsformaten für Tabletten, Kapseln und injizierbare Produkte getrieben wird. Strenge regulatorische Compliance-Anforderungen und zunehmende Übernahme von recycelbaren Blisterpackungen und beschichteten papierbasierten Lösungen beschleunigen die Segmenterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 55.30 Milliarden

- Voraussichtlicher Marktwert (2033): USD 111.81 Billion

- Prognose CAGR (2026–2033): 9,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undRecyclable Barrier Packaging Materials Market Segment

|

Attribute |

Recycling Barrier Verpackungsmaterialien SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•3M(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Recycling Barrier Verpackungsmaterialien MarktEntwicklung

Trend: Wachstum in nachhaltiger Verpackungsinnovation und hochleistungsfähige Barrier-Materialien

Die zunehmende Nachfrage nach nachhaltigen Verpackungslösungen, verbunden mit der Verschärfung globaler Vorschriften für Einweg-Kunststoffe, beschleunigt den Wandel hin zu recycelbaren Barriere-Verpackungsmaterialien in der Lebensmittel-, Getränke-, Pharma- und Personalindustrie. Herkömmliche mehrschichtige Kunststoffverpackungen, die einen starken Barriereschutz, aber eine begrenzte Recyclierbarkeit bieten, werden durch Monomaterialstrukturen und fortschrittliche recyclierbare Beschichtungen ersetzt, die die Produktintegrität bei gleichzeitiger Verbesserung der End-of-Life-Recyclierbarkeit gewährleisten.

In modernen Lebensmittelverpackungssystemen übernehmen die Hersteller zunehmend wiederverwertbare Polyethylen (PE) und Polypropylen (PP)-basierte Barrierefolien, z.B. in Milch-, Snack- und Gefrieranwendungen, um die Haltbarkeit bei der Erfüllung der Nachhaltigkeitsziele zu verlängern. In der pharmazeutischen Verpackung werden wiederverwertbare hochbarriere Blisterpackungen und beschichtete papierbasierte Lösungen verwendet, um Kunststoffabfälle zu reduzieren, ohne den Feuchtigkeits- und Sauerstoffschutz für empfindliche Medikamente zu beeinträchtigen.

Der rasche Ausbau von E-Commerce- und ready-to-eat-Food-Lieferservices erhöht auch die Nachfrage nach leichten, langlebigen und recycelbaren Barriere-Verpackungen, die die Produktsicherheit während des Ferntransports gewährleistet. Darüber hinaus drängen regulatorische Rahmenbedingungen wie die Verpakungs- und Verpackungsabfälleverordnung (PPWR) der Europäischen Union und die Politik der erweiterten Produzenten-Responsibility (EPR) im Jahr 2025 Unternehmen auf, Verpackungsportfolios mit mindestens 70 bis 90 % Recyclability-Zielen in Produktlinien neu zu gestalten. Pilot-Verpackungsversuche, die im Jahr 2025 von den großen FMCG-Marken in Europa durchgeführt wurden, zeigten eine Reduzierung von fast 15–20% bei verpackungsbedingten Kohlenstoffemissionen durch die Annahme von monomaterial recycelbaren Barrierestrukturen.

Recyclable Barrier Packaging Materials Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach nachhaltigen und lagerstabilen Verpackungslösungen

Industrien über Lebensmittel, Getränke, Pharmazeutika und Kosmetik stehen zunehmendem Druck gegenüber, um Umweltauswirkungen zu reduzieren und gleichzeitig hohe Produktschutzstandards zu erhalten. Das zunehmende Verbraucherbewusstsein in Bezug auf Kunststoffabfälle und Nachhaltigkeit ist eine starke Nachfrage nach recycelbaren Barrierematerialien, die Feuchtigkeit, Sauerstoff und Fettbeständigkeit bieten, ohne auf nicht recycelbare mehrschichtige Laminate zu verlassen.

Lebensmittel- und Getränkeunternehmen setzen zunehmend recycelbare Barrierefolien und beschichtete Papierverpackungen für verpackte Mahlzeiten, Milchprodukte und Getränke ein, um die Haltbarkeit zu verlängern und die Spoilerverluste zu reduzieren. So haben globale FMCG-Hersteller in großen Einzelhandelsmärkten recycelbare Mono-PE-Verpackungsformate für Snack-Produkte und gefrorene Lebensmittel eingeführt, um Nachhaltigkeitsverpflichtungen einzuhalten.

Ebenso übernehmen Pharmaunternehmen recycelbare Blisterverpackungen und papierbasierte Lösungen auf Papierbasis, um den ökologischen Fußabdruck zu reduzieren und gleichzeitig die Einhaltung strenger Vorschriften für die Drogensicherheit und -stabilität zu gewährleisten. Die Erweiterung der organisierten Einzelhandels- und E-Commerce-Kräfte beschleunigt die Nachfrage nach leichten und langlebigen wiederverwertbaren Verpackungsformaten, die Transportkosten und Verpackungsabfälle reduzieren.

Key Restraint/Challenge: Leistungsbeschränkungen und hohe Übergangskosten

Trotz einer starken Nachhaltigkeitsnachfrage stellen recycelbare Barriere-Verpackungsmaterialien Herausforderungen im Vergleich zu herkömmlichen mehrschichtigen Kunststoffstrukturen. Eine äquivalente Sauerstoff- und Feuchtigkeitsbarriereleistung mit mono- oder recycelbaren Beschichtungen bleibt technisch aufwendig, insbesondere für lange Haltbarkeits- und Hochempfindlichkeitsprodukte.

Darüber hinaus erfordert der Übergang von herkömmlichen Verpackungssystemen zu recycelbaren Alternativen erhebliche Investitionen in neue Produktionstechnologien, Materialumbau und Supply Chain Restrukturierung, wodurch Kostendrucke für Hersteller entstehen. Kleine und mittlere Verpackungsumformer haben Schwierigkeiten bei der Einführung fortschrittlicher Barrierebeschichtungstechnologien durch hohe Investitionsausgaben und begrenzte technische Expertise.

Industrie-Performance-Benchmarking weist darauf hin, dass herkömmliche Multilayer-Barrierefolien die Produktregalzeit um 20–40 % über recycelbare Monomaterial-Alternativen der frühen Generation in bestimmten Anwendungen verlängern können, was den vollständigen Austausch in High-Barrier-Anforderungen wie Pharma- und Industrieverpackungen begrenzt.

Key Market Opportunity: Erweiterung von Mono-Material und Bio-basierten Barriere-Verpackungstechnologien

Der zunehmende Fokus auf zirkulären Wirtschaftlichkeitsprinzipien und regulatorische Compliance schafft bedeutende Innovationschancen in mono-materiellen und biobasierten recyclierbaren Barriere-Verpackungslösungen. Die zunehmenden Investitionen in die fortgeschrittene Polymerwissenschaft, einschließlich Polyethylen-basierte Hochbarrierebeschichtungen und biologisch abbaubare Barriereschichten, ermöglichen es den Herstellern, die Wiederverwertbarkeit zu verbessern, ohne die Leistung zu beeinträchtigen.

Verpackungsunternehmen arbeiten zunehmend mit FMCG- und Food Service-Marken zusammen, um voll recycelbare Verpackungsformate zu entwickeln, die sowohl Nachhaltigkeit als auch funktionale Anforderungen erfüllen. So haben beispielsweise Pilotprojekte in Europa und Nordamerika im Jahr 2025 eine erfolgreiche Kommerzialisierung von Mono-PE-Stand-up-Pouches und recycelbaren papierbasierten Barrierelaminaten mit vergleichbarer Leistung mit konventioneller Mehrschichtverpackung in ausgewählten Anwendungen gezeigt.

Darüber hinaus erweitert die steigende Nachfrage aus der E-Commerce-Logistik, den Fertiggerichtsdiensten und der pharmazeutischen Kalt-Ketten-Verpackung die Möglichkeiten für leistungsstarke recycelbare Barrierematerialien. Fortschritte in Nanobeschichtungstechnologien und biobasierten Barriereharzen verbessern die Sauerstoff- und Feuchtigkeitsbeständigkeit und eröffnen neue Wachstumswege auf den Märkten Asien-Pazifik und Nordamerika.

Recycling Barrier Packaging Materials Market Scope

Der Markt wird auf der Grundlage von Materialtyp, Verpackungstyp, Barrieretyp und Endverbraucherindustrie segmentiert.

• Nach Materialtyp

Auf Basis des Materialtyps wird der recycelbare Barriereverpackungsmaterialmarkt in Papier & Karton, Kunststoffe, Biokunststoffe und Aluminium-basierte Materialien segmentiert. Das Segment Plastics erzielte im Jahr 2025 den größten Marktanteil von rund 41,5%, was durch eine starke Übernahme von recycelbaren Polyethylen- und Polypropylen-basierten Monomaterialstrukturen über Lebensmittel-, Getränke- und Personal Care-Verpackungen verursacht wurde. Diese Materialien sind aufgrund ihrer hervorragenden Barrierenleistung, Leichtigkeit und Kompatibilität mit bestehenden Recycling-Infrastruktur weit verbreitet.

Das Segment Bioplastics wird das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach biobasierten und kompostierbaren Verpackungslösungen für Premium-Food- und Pharmaanwendungen angetrieben wird. Der zunehmende regulatorische Druck auf fossile Kunststoffe und die steigenden Nachhaltigkeitsverpflichtungen der Unternehmen beschleunigen den Übergang zu stärkebasierten und PLA-basierten Barrierematerialien.

• Durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Markt in Flexible Verpackung, Rigid Packaging und Semi-Rigid Packaging segmentiert. Das Segment Flexible Packaging hat 2025 den größten Marktanteil von rund 58,3 % gehalten, der durch seinen breiten Einsatz in Snack-Foods, Tiefkühl-Foods, Getränken und E-Commerce-Verpackungen aufgrund seiner Leichtbaustruktur, Kosteneffizienz und starker Barrierenschutzmöglichkeiten bedingt ist. Flexibel recycelbare Folien und Beutel ersetzen zunehmend mehrschichtige nicht recycelbare Formate über globale Lieferketten.

Das Segment Semi-Rigid Packaging wird das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, angetrieben durch steigende Annahme in Milchprodukten, Fertiggerichten und pharmazeutischen Verpackungsanwendungen, registrieren. Die Nachfrage steigt nach recycelbaren Schalen und Behältern, die strukturelle Stabilität bieten und gleichzeitig die Einhaltung der Nachhaltigkeit gewährleisten.

• Mit Barrier-Typ

Auf Basis des Barrieretyps wird der Markt in Moisture Barrier, Oxygen Barrier, Grease Barrier und UV Barrier segmentiert. Das Segment Moisture Barrier hatte 2025 den größten Marktanteil von rund 34,9 %, was durch seine kritische Rolle bei der Lebensmittelkonservierung, der pharmazeutischen Stabilität und feuchtigkeitsempfindlichen Industrieverpackungen bedingt ist. Hochleistungsrecyclierbare Beschichtungen und Monomaterialfolien werden zunehmend verwendet, um herkömmliche mehrschichtige feuchtigkeitsbeständige Strukturen zu ersetzen.

Das Segment Oxygen Barrier wird das schnellste Wachstum bei einem CAGR von 10,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach längerer Haltbarkeit in verpackten Lebensmitteln, Getränken und pharmazeutischen Produkten. Fortgeschrittene Nanobeschichtungstechnologien und biobasierte Barriereadditive verbessern die Sauerstoffbeständigkeit in recycelbaren Verpackungsformaten.

• Durch End-Use-Industrie

Auf der Grundlage der Endverbraucher-Industrie wird der Markt in Lebensmittel & Getränke, Pharmazeutika, Personal Care & Cosmetics, Industrial Packaging und andere segmentiert. Das Segment Food & Beverage hatte 2025 den größten Marktanteil von rund 46,7%, der von einer starken Nachfrage nach nachhaltigen Verpackungslösungen in Milch-, Snack-, Bäckerei- und Fertiggerichtskategorien geprägt war. Der zunehmende Einzelhandelsverbrauch und die E-Commerce-Food-Lieferung verbessern die Einführung von recycelbaren Barrierematerialien.

Das Segment Pharmaceuticals wird mit einem CAGR von 9,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach nachhaltigen und dennoch hochprotektionsfähigen Verpackungsformaten für Tabletten, Kapseln und injizierbare Produkte getrieben wird. Strenge regulatorische Compliance-Anforderungen und zunehmende Übernahme von recycelbaren Blisterpackungen und beschichteten papierbasierten Lösungen beschleunigen die Segmenterweiterung.

Recycling Barrier Verpackungsmaterialien MarktRegionale Analyse

Nordamerika Recycleable Barrier Packaging Materials Market Insight

Nordamerika dominierte den recycelbaren Barriere-Verpackungsmaterialien-Markt mit dem größten Umsatzanteil von etwa 34,6% im Jahr 2025, unterstützt von einer starken Nachfrage nach nachhaltigen Verpackungslösungen, fortschrittlicher Recycling-Infrastruktur und strengen regulatorischen Rahmen zur Förderung von Kreislaufwirtschaftspraktiken. Die Region profitiert von einer hohen Einführung von Monomaterial-Barrierefolien, Papier-basierten Beschichtungen und recycelbaren flexiblen Verpackungen in der Lebensmittel-, Getränke- und Pharmaindustrie. Darüber hinaus treiben zunehmende Nachhaltigkeitsverpflichtungen und die Verbraucherpräferenz für umweltfreundliche Verpackungen die Markterweiterung sowohl im Einzelhandel als auch in der Industrie.

US Recyclable Barrier Packaging Materials Market Insight

Der US-Markt für recycelbare Sperrverpackungsmaterialien eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch eine rasche Übernahme nachhaltiger Verpackungsinnovationen in den großen FMCG-, Lebensmittel- und Pharmaunternehmen vorangetrieben wurde. Starke Investitionen in recycelbare Mono-PE- und Mono-PP-Strukturen sowie fortschrittliche Beschichtungstechnologien unterstützen den großen Austausch traditioneller mehrschichtiger Kunststoffverpackungen. Darüber hinaus beschleunigt die zunehmende E-Commerce-Pension und der zunehmende regulatorische Druck auf die Kunststoffabfällereduktion die Nachfrage nach leistungsfähigen, recycelbaren Barrierematerialien sowohl in Konsum- als auch in Industrieanwendungen.

Europa Recyclable Barrier Packaging Materials Market Insight

Der Markt für recycelbare Barriere-Verpackungsmaterialien in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die vor allem durch strenge Umweltvorschriften, Verpackungsabfälle und starke Durchsetzung von erweiterten Produktionsverantwortung (EPR)-Rahmen getrieben wird. Die Region bewegt sich schnell in Richtung voll recycelbarer und kompostierbarer Verpackungssysteme, unterstützt von staatlichen Nachhaltigkeitszielen und Unternehmens-ESG-Zusagen. Die zunehmende Einführung von Monomaterialfolien, faserbasierten Barrierelösungen und biobasierten Beschichtungen über Lebensmittel- und Pharmaverpackungen verstärkt das Marktwachstum.

US Recyclable Barrier Packaging Materials Market Insight

Der US-amerikanische Markt für recycelbare Barriere-Verpackungsmaterialien wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von steigendem Verbraucherbewusstsein in Bezug auf die Reduzierung von Kunststoffabfällen und steigender Nachfrage nach nachhaltigen Verpackungen im Einzelhandels- und Lebensmittelsektor angetrieben wird. Der starke Fokus des Landes auf zirkuläre Wirtschaftsinitiativen und Verpackungsabfälleverordnungen ist es, die Hersteller auf den Übergang zu recycelbaren Monomaterialstrukturen zu ermutigen. Darüber hinaus erhöht das Wachstum in E-Commerce Lebensmittelplattformen und speisebereite Lebensmitteldienstleistungen die Nachfrage nach leichten und recycelbaren Barriereverpackungslösungen weiter.

Deutschland Recyclable Barrier Packaging Materials Market Insight

Der Markt für recycelbare Barriere-Verpackungsmaterialien in Deutschland wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, unterstützt durch fortschrittliche Recyclingsysteme, starke Umweltpolitiken und hohe Verbraucherpräferenz für nachhaltige Verpackungslösungen. Deutschlands etablierter kreisförmiger Wirtschaftsrahmen treibt die weit verbreitete Übernahme von recycelbaren papierbasierten Barrierematerialien und monomaterialen Kunststofffolien über Lebensmittel-, Getränke- und Industrieverpackungsanwendungen hinweg voran. Darüber hinaus unterstützt die zunehmende Innovation in biobasierten Beschichtungen und leistungsfähigen recycelbaren Filmen die langfristige Markterweiterung im Einklang mit nationalen Nachhaltigkeitszielen.

Asia-Pacific Recyclable Barrier Packaging Materials Market Insight

Der asiatisch-pazifische Markt für recycelbare Barriere-Verpackungsmaterialien wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Urbanisierung, steigende Einweg-Einnahmen und Erweiterung der Lebensmittel- und E-Commerce-Industrie in Ländern wie China, Indien und Japan. Die Region erlebt durch zunehmendes Umweltbewusstsein und staatliche Initiativen zur Förderung von Kunststoffabfällen eine starke Nachfrage nach kostengünstigen und nachhaltigen Verpackungslösungen. Darüber hinaus beschleunigen APACs starke Fertigungsbasis und die wachsende exportorientierte Verpackungsindustrie die Übernahme von recycelbaren Barrierematerialien in mehreren Endverwendungsbereichen weiter.

Japan Recyclable Barrier Packaging Materials Market Insight

Der japanische Markt für recycelbare Barriere-Verpackungsmaterialien wird aufgrund der fortschrittlichen Recyclingkultur, des hohen Umweltbewusstseins und der starken Betonung der Verpackungseffizienz von 2026 bis 2033 ein stetiges Wachstum erwarten. Japans Verpackungsindustrie setzt zunehmend monomaterial recycelbare Folien und papierbasierte Barrierelösungen ein, um die Abhängigkeit von Kunststoffen zu reduzieren und gleichzeitig die Produktschutzstandards zu erhalten. Darüber hinaus unterstützt die steigende Nachfrage aus den Bereichen Lebensmittel-, Pharma- und Bequemlichkeitsverpackungen das Wachstum, insbesondere im städtischen Einzelhandel und im alternden bevölkerungsorientierten Konsumverhalten.

China Recyclable Barrier Verpackungsmaterial Markt Insight

Der Markt für recycelbare Barriere-Verpackungsmaterialien in China machte 2025 den größten Umsatzanteil an Asia-Pacific aus, der auf eine rasche Industrialisierung, eine starke E-Commerce-Erweiterung und eine zunehmende Regierungsorientierung bei der Reduzierung von Kunststoffabfällen zurückzuführen war. Chinas großflächige Verpackungsherstellungsbasis und die zunehmende Übernahme nachhaltiger Monomaterial-Barrierefolien unterstützen eine breite Marktdurchdringung in der Lebensmittel-, Getränke- und Personalindustrie. Darüber hinaus sind das steigende Verbraucherbewusstsein und die Entwicklung intelligenter Städte und grüner Logistiksysteme eine weitere Nachfrage nach recycelbaren Barriereverpackungslösungen.

Recycling Barrier Packaging Materials Market Share

Die Recyclable Barrier Packaging Materials Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• 3M (US)

• Avery Dennison Corporation (USA)

• CCL Industries (Kanada)

Henkel AG & Co. KGaA (Deutschland)

• UPM (Finnland)

• LINTEC Corporation (Japan)

• Mondi Gruppe (U.K.)

• Amcor plc (Schweiz)

• Sealed Air Corporation (USA)

• Berry Global Inc. (USA)

• Constantia Flexibles (Österreich)

• Coveris Holdings S.A. (USA)

• Huhtamaki Oyj (Finnland)

• Tetra Pak (Schweiz)

• Sonoco Products Company (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.