Global Refurbished Medical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.64 Billion

USD

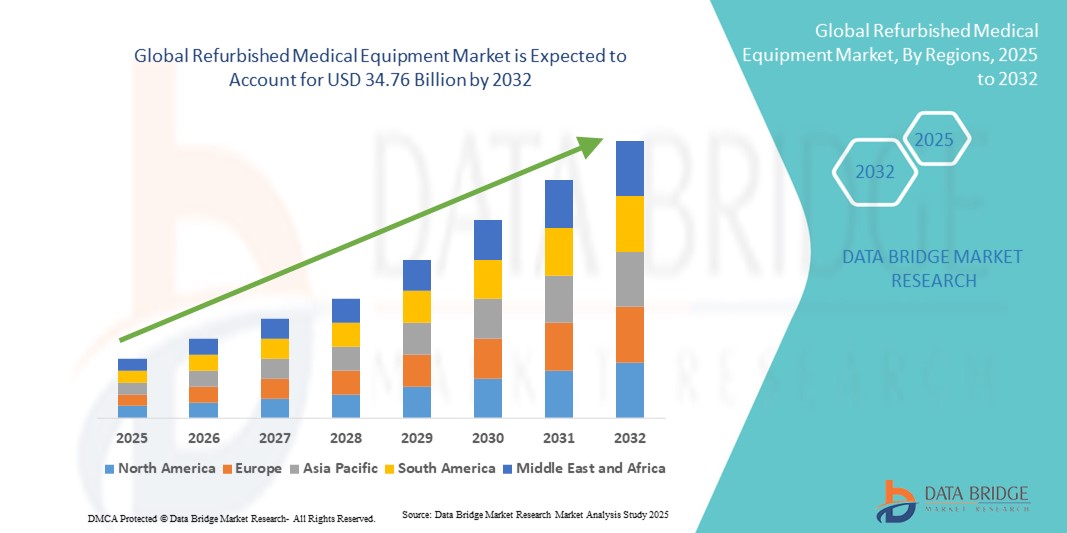

34.76 Billion

2024

2032

USD

13.64 Billion

USD

34.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.64 Billion | |

| USD 34.76 Billion | |

| % | |

|

Globale Marktsegmentierung für generalüberholte medizinische Geräte nach Produkt (Geräte für die medizinische Bildgebung, Geräte für Operationssäle und chirurgische Eingriffe , Patientenmonitore, Geräte für die Kardiologie, Geräte für die Urologie, Geräte für die Neurologie, Geräte für die Intensivpflege, Endoskopiegeräte, IV-Therapiesysteme und andere), Anwendung (Diagnostik und Therapie), Endbenutzer (Krankenhäuser, Kliniken, Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für generalüberholte medizinische Geräte

- Der globale Markt für generalüberholte medizinische Geräte hatte im Jahr 2024 ein Volumen von 13,64 Milliarden US-Dollar und wird bis 2032 voraussichtlich 34,76 Milliarden US-Dollar erreichen , bei einer CAGR von 12,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kostengünstigen Medizinprodukten und den zunehmenden Einsatz generalüberholter Medizintechnik in Krankenhäusern, Kliniken und Diagnosezentren vorangetrieben. Gesundheitsdienstleister suchen zunehmend nach kostengünstigen Alternativen zu Neugeräten, insbesondere in Schwellenländern, um die Betriebskosten zu optimieren und gleichzeitig eine qualitativ hochwertige Versorgung aufrechtzuerhalten.

- Darüber hinaus verbessern technologische Fortschritte bei Aufbereitungsprozessen, Qualitätssicherung und Einhaltung gesetzlicher Vorschriften die Zuverlässigkeit und Leistung generalüberholter Medizinprodukte. Das wachsende Bewusstsein in Gesundheitseinrichtungen für nachhaltige Praktiken und die Umweltvorteile der Geräteaufbereitung fördert die Akzeptanz. Diese Faktoren beschleunigen die Akzeptanz generalüberholter Medizinprodukte und fördern damit das globale Branchenwachstum erheblich.

Marktanalyse für generalüberholte medizinische Geräte

- Generalüberholte medizinische Geräte bieten kostengünstige Alternativen zu Neugeräten und gewährleisten gleichzeitig die Einhaltung von Leistungs- und Sicherheitsstandards. Sie werden in Krankenhäusern, Kliniken und Diagnosezentren zunehmend eingesetzt, da Budgets optimiert werden müssen und die Geräte zeitnah verfügbar sein müssen.

- Die steigende Nachfrage nach generalüberholten medizinischen Geräten wird vor allem durch steigende Gesundheitsausgaben, den Ausbau medizinischer Einrichtungen und das wachsende Bewusstsein für kostengünstige Lösungen ohne Kompromisse bei Qualität und Konformität angeheizt.

- Nordamerika dominierte den Markt für generalüberholte Medizingeräte mit dem größten Umsatzanteil von 40,52 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Medizintechnologien und eine starke Präsenz wichtiger Branchenakteure aus. Die USA führen das regionale Wachstum an, da dort viele Gesundheitseinrichtungen vertreten sind, staatliche Initiativen die Geräteüberholung unterstützen und die Nachfrage von Krankenhäusern und Diagnosezentren steigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für generalüberholte medizinische Geräte sein, getrieben durch die schnelle Urbanisierung, steigende verfügbare Einkommen und den Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan.

- Das Diagnostiksegment dominierte den Markt für generalüberholte medizinische Geräte mit einem Umsatzanteil von 56 % im Jahr 2024, angetrieben durch den wachsenden Bedarf an erschwinglichen und dennoch fortschrittlichen Diagnoselösungen in Krankenhäusern, Kliniken und Diagnosezentren. Generalüberholte Diagnosegeräte, darunter Bildgebungssysteme, Patientenüberwachungsgeräte und Laboranalysegeräte, bieten Gesundheitsdienstleistern kostengünstige Werkzeuge zur Bewältigung eines hohen Patientenaufkommens.

Berichtsumfang und Marktsegmentierung für generalüberholte medizinische Geräte

|

Eigenschaften |

Wichtige Markteinblicke für generalüberholte medizinische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für generalüberholte medizinische Geräte

Wachsende Nachfrage nach kostengünstigen Lösungen für das Gesundheitswesen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für generalüberholte Medizinprodukte ist die zunehmende Nutzung gebrauchter und generalüberholter Geräte in Krankenhäusern, Kliniken und Diagnosezentren. Dieser Trend wird durch den Bedarf an kostengünstigen Lösungen angetrieben, die hohe Leistungs- und Sicherheitsstandards gewährleisten.

- Mit generalüberholten medizinischen Geräten können Gesundheitsdienstleister ihre Budgets optimieren und gleichzeitig moderne Diagnose- und Therapiegeräte erwerben, um den rechtzeitigen Zugriff auf wichtige Technologien sicherzustellen.

- Der Markt erlebt eine rasante Entwicklung in Schwellenländern, wo steigende Investitionen im Gesundheitswesen und der Ausbau der medizinischen Infrastruktur eine starke Nachfrage nach erschwinglichen, zuverlässigen Gerätelösungen schaffen

- Anbieter generalüberholter Medizinprodukte legen Wert auf gründliche Qualitätsprüfungen, Wartung und Zertifizierungsprozesse, um die Einhaltung globaler Sicherheitsstandards zu gewährleisten und das Vertrauen der Gesundheitseinrichtungen weiter zu stärken.

- Krankenhäuser und Kliniken profitieren von kürzeren Beschaffungszyklen, geringeren Investitionsausgaben und dem Zugang zu modernster Ausrüstung ohne die langen Vorlaufzeiten, die mit neuen Geräten verbunden sind.

- Führende Unternehmen erweitern ihre Aufarbeitungsdienstleistungen und ihren Kundendienst, um das Marktvertrauen zu stärken, und bieten Garantien und Serviceverträge an, um die Zuverlässigkeit der aufgearbeiteten Geräte zu erhöhen.

- Der zunehmende Fokus auf Kosteneffizienz, verbunden mit der steigenden Verbreitung chronischer Krankheiten und der Ausweitung diagnostischer Dienste, treibt das Wachstum des Marktes für generalüberholte medizinische Geräte sowohl in Industrie- als auch in Entwicklungsländern maßgeblich voran.

Marktdynamik für generalüberholte medizinische Geräte

Treiber

Wachsender Bedarf an kostengünstigen und zugänglichen Gesundheitslösungen

- Die steigende Nachfrage nach erschwinglichen und hochwertigen medizinischen Geräten in Krankenhäusern, Kliniken und Diagnosezentren ist ein wichtiger Treiber für das Wachstum des Marktes für generalüberholte medizinische Geräte

- So erweiterte GE Healthcare im April 2024 seine Aufarbeitungsdienstleistungen und bot gebrauchte Bildgebungs- und Diagnosesysteme mit voller Garantie und Leistungszertifizierung an. Solche Strategien wichtiger Unternehmen dürften das Marktwachstum für generalüberholte medizinische Geräte im Prognosezeitraum vorantreiben.

- Gesundheitsdienstleister suchen nach generalüberholten Geräten, um Budgetbeschränkungen einzuhalten und gleichzeitig den Zugang zu fortschrittlichen Diagnose- und Therapietechnologien zu gewährleisten. Diese Lösungen bieten eine praktische Alternative zu teuren Neuanschaffungen.

- Darüber hinaus fördert die zunehmende Zahl von Gesundheitseinrichtungen und Diagnosezentren, insbesondere in Schwellenländern, die Einführung generalüberholter Geräte und gewährleistet so einen breiteren Zugang der Patienten zu wichtigen Gesundheitsdienstleistungen.

- Die Verfügbarkeit generalüberholter Geräte mit umfassendem Service-Support, Leistungsvalidierung und Einhaltung internationaler Standards gewährleistet Zuverlässigkeit und ermutigt Krankenhäuser und Kliniken, diese Lösungen zu übernehmen.

- Anbieter profitieren von kürzeren Beschaffungszeiten und geringeren Investitionsausgaben, was generalüberholte Geräte zu einer attraktiven Option für den Ausbau des Gesundheitsbetriebs macht

- Die zunehmende Verbreitung chronischer Krankheiten und der wachsende Bedarf an modernisierter Gesundheitsinfrastruktur sorgen weiterhin für eine anhaltende Nachfrage nach generalüberholten medizinischen Geräten in Industrie- und Entwicklungsländern.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Zuverlässigkeit der Geräte und hohe Anfangsinvestitionen für zertifizierte Aufarbeitung

- Bedenken hinsichtlich der Zuverlässigkeit, Lebensdauer und Leistung generalüberholter medizinischer Geräte stellen eine Herausforderung für eine breitere Akzeptanz in Gesundheitseinrichtungen dar. Käufer zögern möglicherweise, zu investieren, wenn ihnen die langfristige Leistung und die Einhaltung gesetzlicher Standards nicht garantiert sind.

- Beispielsweise haben Berichte über Inkonsistenzen bei generalüberholten Geräten oder Verzögerungen bei Zertifizierungsprozessen dazu geführt, dass einige Gesundheitsdienstleister bei der Einführung gebrauchter Geräte vorsichtig sind.

- Die Berücksichtigung dieser Bedenken durch strenge Aufarbeitungsprotokolle, zertifizierte Leistungsvalidierung und umfassenden Kundendienst ist entscheidend für den Aufbau von Vertrauen in medizinische Einrichtungen. Führende Anbieter legen Wert auf strenge Tests, Garantien und Wartungsverträge, um Käufer zu beruhigen.

- Darüber hinaus kann die relativ hohe Anfangsinvestition für zertifizierte generalüberholte Geräte, insbesondere für komplexe Diagnosesysteme, in preissensiblen Regionen ein Hindernis darstellen, obwohl sie günstiger sind als Neugeräte.

- Zwar sind die Kosten im Allgemeinen niedriger als bei Neugeräten, doch das wahrgenommene Risiko von Betriebsausfällen oder zusätzlicher Wartung kann die Einführung behindern, insbesondere in kleineren Kliniken.

- Die Bewältigung dieser Herausforderungen durch standardisierte Zertifizierung, verbesserte Support-Services und transparente Preismodelle wird für die Aufrechterhaltung des Marktwachstums und die zunehmende weltweite Akzeptanz von entscheidender Bedeutung sein.

Marktumfang für generalüberholte medizinische Geräte

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Auf Produktbasis ist der Markt für generalüberholte medizinische Geräte in medizinische Bildgebungsgeräte, Operationssaal- und Chirurgiegeräte, Patientenmonitore, Kardiologiegeräte, Urologiegeräte, Neurologiegeräte, Intensivpflegegeräte, Endoskopiegeräte, IV-Therapiesysteme und andere segmentiert. Das Segment der medizinischen Bildgebungsgeräte hatte 2024 mit 38,5 % den größten Marktanteil, getrieben durch den steigenden Bedarf an kostengünstigen Diagnoselösungen in Krankenhäusern und Diagnosezentren. Generalüberholte Bildgebungssysteme wie MRT-, CT- und Röntgengeräte ermöglichen es Gesundheitsdienstleistern, qualitativ hochwertige Diagnostik zu einem Bruchteil der Kosten neuer Geräte anzubieten. Lange Produktlebensdauer, die Verfügbarkeit zertifizierter Generalüberholungsdienste und die Einhaltung von Qualitätsstandards machen dieses Segment attraktiv. Darüber hinaus sind die steigende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und das Wachstum von Diagnosezentren weltweit Schlüsselfaktoren für seine Dominanz. Krankenhäuser nutzen generalüberholte Bildgebungssysteme auch, um ihr Angebot zu erweitern und den Patientendurchsatz ohne erhebliche Kapitalinvestitionen zu steigern.

Das Segment Operationssäle und chirurgische Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Operationen und kostengünstiger chirurgischer Infrastruktur. Krankenhäuser, spezialisierte chirurgische Zentren und ambulante Einrichtungen setzen zunehmend auf generalüberholte OP-Geräte wie Operationstische, Leuchten, Anästhesiegeräte und Sterilisationseinheiten, um die Investitionsausgaben zu senken und gleichzeitig hohe Qualitätsstandards einzuhalten. Der Ausbau der chirurgischen Kapazitäten in Schwellenländern, die gestiegene Zahl elektiver Operationen und die Notwendigkeit einer schnellen Bereitstellung teurer Geräte tragen zusätzlich zum schnellen Wachstum des Segments bei. Servicegarantien, Gewährleistungsprogramme und eine strenge Leistungsvalidierung generalüberholter Geräte stärken das Vertrauen der Käufer und fördern die Akzeptanz weiter.

- Nach Anwendung

Der Markt wird nach Anwendungsgebieten in Diagnostik und Therapie unterteilt. Das Diagnostiksegment erzielte 2024 mit 56 % den größten Umsatzanteil, getrieben durch den wachsenden Bedarf an erschwinglichen und dennoch fortschrittlichen Diagnoselösungen in Krankenhäusern, Kliniken und Diagnosezentren. Generalüberholte Diagnosegeräte, darunter Bildgebungssysteme, Patientenüberwachungsgeräte und Laboranalysegeräte, bieten Gesundheitsdienstleistern kostengünstige Werkzeuge für die Versorgung großer Patientenzahlen. Die Dominanz dieses Segments wird durch die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten, das steigende Bewusstsein für Früherkennung und den Ausbau der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, unterstützt. Darüber hinaus gewährleisten zertifizierte Generalüberholungsdienste und Garantien Zuverlässigkeit und Sicherheit, was generalüberholte Diagnosegeräte zur bevorzugten Wahl für preisbewusste Einrichtungen macht.

Das Therapiesegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,5 % verzeichnen, angetrieben durch die steigende Zahl chirurgischer Eingriffe, Krankenhauserweiterungen und die Zunahme ambulanter Versorgungseinrichtungen. Generalüberholte Therapiegeräte, darunter OP-Systeme, Intensivstationen und Endoskopieinstrumente, ermöglichen medizinischen Zentren, fortschrittliche Behandlungen zu reduzierten Kosten anzubieten. Steigende Gesundheitsausgaben, die zunehmende Verbreitung minimalinvasiver Therapien und die Nachfrage nach der schnellen Installation hochwertiger Therapiegeräte in Schwellenländern sind wichtige Wachstumstreiber. Das Segment profitiert von der Kosteneffizienz und der sofortigen Verfügbarkeit generalüberholter Geräte, was die Vorlaufzeiten verkürzt und eine schnellere Leistungserbringung für Patienten ermöglicht.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Kliniken, Diagnosezentren und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 mit 60 % den größten Marktanteil, getrieben durch die Notwendigkeit, die Gesundheitsinfrastruktur auszubauen und gleichzeitig die Investitionsausgaben zu kontrollieren. Krankenhäuser bevorzugen generalüberholte medizinische Geräte für teure Geräte wie Bildgebungssysteme, OP-Instrumente und Patientenmonitore, um fortschrittliche Gesundheitsdienste ohne Qualitätseinbußen aufrechtzuerhalten. Die Dominanz des Segments wird zusätzlich durch die Verfügbarkeit zertifizierter generalüberholter Lösungen, langfristiger Garantien und Kundendienstverträge unterstützt, die Zuverlässigkeit und Sicherheit gewährleisten. Steigende Patientenzahlen, ein wachsendes Bewusstsein für fortschrittliche Behandlungsmethoden und die weltweite Expansion öffentlicher und privater Krankenhäuser tragen zu einer starken Akzeptanz bei. Darüber hinaus profitieren Krankenhäuser von generalüberholten Geräten, um die Technologie in bestehenden Einrichtungen kostengünstig aufzurüsten und so die Betriebseffizienz und die Patientenergebnisse zu verbessern.

Das Kliniksegment wird voraussichtlich zwischen 2025 und 2032 mit 21,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Begünstigt wird dies durch die Gründung spezialisierter ambulanter Zentren, diagnostischer Kliniken und kleinerer Gesundheitseinrichtungen in städtischen und halbstädtischen Gebieten. Kliniken setzen zunehmend auf generalüberholte medizinische Geräte wie Bildgebungsgeräte, chirurgische Instrumente und Überwachungssysteme, um eine qualitativ hochwertige Versorgung zu geringeren Investitionskosten zu gewährleisten. Die zunehmende Verbreitung von Lebensstil- und chronischen Krankheiten sowie die steigende Nachfrage nach spezialisierten Behandlungen im ambulanten Bereich treiben die Akzeptanz voran. Kosteneffizienz, sofortige Verfügbarkeit und zertifizierte Leistung generalüberholter Geräte stellen sicher, dass Kliniken ihr Angebot erweitern und die Patientenversorgung ohne hohe Investitionsausgaben verbessern können. Darüber hinaus beschleunigen flexible Finanzierungsoptionen und Servicepakete von Generalüberholungsunternehmen das Wachstum in diesem Segment zusätzlich.

Regionale Analyse des Marktes für generalüberholte medizinische Geräte

- Nordamerika dominierte den Markt für generalüberholte medizinische Geräte mit dem größten Umsatzanteil von 40,52 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer medizinischer Technologien und eine starke Präsenz wichtiger Branchenakteure

- Die hohe Verbreitung von Gesundheitseinrichtungen, staatliche Initiativen zur Unterstützung der Geräteüberholung und die steigende Nachfrage von Krankenhäusern, Kliniken und Diagnosezentren

- Das hohe Bewusstsein der Gesundheitsdienstleister für kosteneffiziente Lösungen, kombiniert mit etablierten regulatorischen Rahmenbedingungen und der Verfügbarkeit von qualifiziertem technischen Support, stärkt die Akzeptanz generalüberholter medizinischer Geräte in der Region weiter.

Einblicke in den US-Markt für generalüberholte medizinische Geräte

Der US-Markt für generalüberholte medizinische Geräte erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die hohe Nachfrage nach erschwinglicher und hochwertiger medizinischer Ausrüstung in Krankenhäusern und Diagnosezentren. Der Markt profitiert von etablierten Generalüberholungsdiensten, strengen Qualitätsstandards und staatlichen Anreizen für kostengünstige medizinische Lösungen. Die zunehmende Verbreitung moderner Bildgebungssysteme, chirurgischer Geräte und Patientenüberwachungsgeräte in öffentlichen und privaten Gesundheitseinrichtungen trägt erheblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für generalüberholte medizinische Geräte

Der europäische Markt für generalüberholte Medizingeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund etablierter Gesundheitssysteme und der steigenden Nachfrage nach kosteneffizienten Medizinprodukten. In der Region werden in Krankenhäusern und Kliniken zunehmend generalüberholte Bildgebungs-, Operations- und Überwachungsgeräte eingesetzt, um die Betriebskosten zu optimieren. Zunehmende Urbanisierung, technologische Fortschritte bei Medizinprodukten und eine unterstützende Regierungspolitik ermutigen Gesundheitseinrichtungen in Deutschland, Großbritannien, Frankreich und anderen Ländern, in hochwertige generalüberholte Geräte zu investieren.

Einblicke in den Markt für generalüberholte medizinische Geräte in Großbritannien

Der britische Markt für generalüberholte medizinische Geräte wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den Kostendruck im Gesundheitswesen und die steigende Nachfrage nach moderner und dennoch erschwinglicher Medizintechnik. Krankenhäuser und Kliniken nutzen zunehmend generalüberholte Bildgebungssysteme, chirurgische Instrumente und Patientenüberwachungsgeräte, um hohe Versorgungsstandards aufrechtzuerhalten und gleichzeitig die Investitionsausgaben im Griff zu behalten. Die robuste Gesundheitsinfrastruktur des Landes, das Bewusstsein für nachhaltige medizinische Lösungen sowie starke E-Commerce- und Lieferkettennetzwerke unterstützen das Marktwachstum zusätzlich.

Markteinblicke für generalüberholte medizinische Geräte in Deutschland

Der deutsche Markt für generalüberholte Medizingeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das hohe Bewusstsein für fortschrittliche Medizintechnologien, den Fokus auf nachhaltige Gesundheitspraktiken und die starke technische Unterstützung bei Generalüberholungsdiensten zurückzuführen. Die gut ausgebaute deutsche Gesundheitsinfrastruktur und der hohe Qualitätsanspruch fördern die Nutzung generalüberholter Bildgebungs-, Operations- und Überwachungsgeräte. Die steigende Nachfrage von Krankenhäusern und Diagnosezentren nach kostengünstigen Alternativen zu Neugeräten verstärkt das Marktwachstum.

Markteinblicke für generalüberholte medizinische Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für generalüberholte Medizintechnik sein. Treiber hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Steigende Gesundheitsausgaben, wachsende Krankenhausnetzwerke und ein hohes Patientenaufkommen fördern die Nutzung generalüberholter Bildgebungs-, Operations- und Überwachungsgeräte. Regierungsinitiativen zur Verbesserung des Zugangs zu erschwinglichen Gesundheitslösungen sowie die Präsenz lokaler Generalüberholungsdienstleister beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Einblicke in den japanischen Markt für generalüberholte medizinische Geräte

Der japanische Markt für generalüberholte Medizingeräte gewinnt aufgrund der hohen technologischen Kompetenz des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach kostengünstigen Gesundheitslösungen an Dynamik. Krankenhäuser und Kliniken setzen zunehmend auf generalüberholte Bildgebungs- und Diagnosegeräte, um eine qualitativ hochwertige Versorgung bei gleichzeitiger Kostenoptimierung aufrechtzuerhalten. Die Integration generalüberholter Geräte in moderne Gesundheitssysteme und der zunehmende Fokus auf nachhaltige medizinische Praktiken sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke für generalüberholte medizinische Geräte in China

Der chinesische Markt für generalüberholte medizinische Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die rasante Urbanisierung und die wachsende Mittelschicht zurückzuführen. Krankenhäuser und Diagnosezentren beschaffen zunehmend generalüberholte Bildgebungs-, Operations- und Überwachungsgeräte, um die steigende Nachfrage nach erschwinglicher Gesundheitsversorgung zu decken. Starke inländische Kapazitäten im Bereich der Generalüberholung, staatliche Unterstützung und der Fokus auf einen verbesserten Zugang zu hochwertiger medizinischer Ausrüstung treiben das Marktwachstum in China voran.

Marktanteil generalüberholter medizinischer Geräte

Die Branche der generalüberholten medizinischen Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers Ag (Deutschland)

- Canon Medical Systems Corporation (Japan)

- Soma Tech Intl. (USA)

- Avante Health Solutions (USA)

- Block Imaging International, Inc. (USA)

- Agito Medical A/S (Dänemark)

- DRE Medical, Inc. (USA)

- Integrity Medical Systems, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für generalüberholte medizinische Geräte

- Im Februar 2022 gab Avista Capital Partners die Übernahme einer Mehrheitsbeteiligung an Probo Medical bekannt, einem führenden Anbieter generalüberholter medizinischer Bildgebungsgeräte. Die Transaktion hatte einen Wert von rund 450 Millionen US-Dollar und spiegelt das wachsende Interesse am Service- und Reparatursektor für medizinische Geräte wider.

- Im Juli 2023 gab Radon Medical Imaging die Übernahme von Tristate Biomedical Solutions bekannt, einem Anbieter von Serviceleistungen und Vertrieb für medizinische Geräte – neue, gebrauchte und generalüberholte medizinische Bildgebungs- und biomedizinische Geräte. Mit dieser Übernahme erweiterte Radon sein Angebot an biomedizinischen Geräten und C-Bögen und baute seine Präsenz in Ohio, Indiana, Kentucky und Louisiana aus.

- Im Februar 2024 übernahm Probo Medical die Alpha Source Group, einen Anbieter von Service, Reparatur, Wartung und Ersatzteilen für medizinische Geräte. Ziel dieser Übernahme war es, Probos geografische Präsenz und seine Kapazitäten im Bereich der medizinischen Bildgebung zu erweitern.

- Im August 2025 begann die indische Regierung mit der Diskussion über neue Regeln für den Import generalüberholter Medizinprodukte. Ein hochrangiger abteilungsübergreifender Ausschuss begann mit der Ausarbeitung von Vorschriften, um die Patientensicherheit mit einem erschwinglichen Zugang zur Gesundheitsversorgung in Einklang zu bringen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.