Global Reprographic Paper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

89.87 Billion

USD

116.52 Billion

2025

2033

USD

89.87 Billion

USD

116.52 Billion

2025

2033

| 2026 –2033 | |

| USD 89.87 Billion | |

| USD 116.52 Billion | |

| % | |

|

Global Reprographic Paper Market Segmentation, Nach Gewicht (

Reprographischer PapiermarktÜberblick

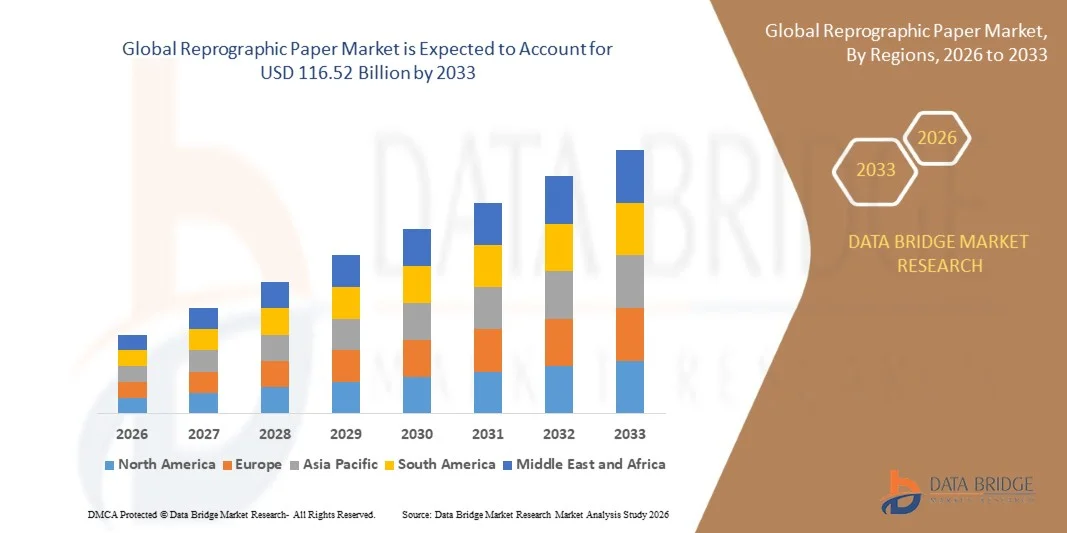

Der Reprographische Papiermarkt wurde auf89,87 Milliarden USD im Jahr 2025und wird zu erreichen116,52 Milliarden USD bis 2033, in einemCAGR von 3,30 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die anhaltende Nachfrage nach Druck- und Kopieranwendungen in Bildungseinrichtungen, Unternehmensbüros, Regierungsorganisationen und kommerziellen Druckereien sowie den zunehmenden Verbrauch hochwertiger Papierprodukte in Entwicklungsländern getrieben wird.

Die anhaltende Erweiterung der Bildungsinfrastruktur, der administrativen Dokumentationsanforderungen und der Geschäftskommunikationsaktivitäten unterstützt die konsequente Nachfrage nach reprographischem Papier weltweit. Trotz laufender digitaler Transformationsinitiativen bleibt Papier für amtliche Aufzeichnungen, rechtliche Dokumentationen, akademische Materialien, Rechnungen, Handbücher und Office-Druckanwendungen unerlässlich. Die Hersteller konzentrieren sich zunehmend auf die Herstellung von hochgradigen, sperrfesten und umweltverträglichen Papiersorten, die die Druckleistung verbessern und gleichzeitig die bestehenden Umweltstandards erfüllen. Darüber hinaus stärken zunehmende Investitionen in nachhaltige Forstpraktiken, recycelte Papierproduktion und umweltfreundliche Fertigungstechnologien die Marktentwicklung sowohl in reifen als auch in Schwellenländern.

Trends und Einblicke

- Nordamerika dominierte den reprographischen Papiermarkt mit dem größten Umsatzanteil von 35,84% im Jahr 2025, unterstützt durch starke Nachfrage von Unternehmensbüros, Bildungseinrichtungen, Regierungsbehörden und kommerziellen Druckereien, sowie die Präsenz etablierter Papierhersteller und fortschrittlicher Druckinfrastruktur.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 4,1% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch die Ausweitung der Bildungsinfrastruktur, die Erhöhung der Alphabetisierungsrate, die rasche Urbanisierung, die wachsende Geschäftstätigkeit und den steigenden Papierverbrauch in Entwicklungsländern wie China und Indien getrieben.

- Das Segment 30-90 GSM hatte 2025 den größten Marktanteil von rund 52,6%, der durch seinen umfangreichen Einsatz in Bürodruck, Fotokopiertechnik, Bildungsmaterialien und Unternehmensdokumentation geprägt war. Papiere in diesem Gewichtsbereich bieten eine optimale Balance zwischen Druckqualität, Haltbarkeit und Wirtschaftlichkeit, so dass sie die bevorzugte Wahl für hochvolumige Druckanwendungen weltweit.

- Das Segment 91-120 GSM wird das schnellste Wachstum bei einem CAGR von 3,9 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochwertigen Dokumenten, Unternehmensberichten, Marketingmaterialien und professionellen Druckanwendungen, registrieren. Die zunehmende Vorliebe für höhere Genauigkeit und verbesserte Druckleistungspapiere trägt zur Segmenterweiterung bei.

- Das Segment Finished hielt 2025 den größten Marktanteil von rund 68,4%, der durch seinen weit verbreiteten Einsatz in Kopierpapier, Büros, Bildungsdruck und Handelsdokumentation geprägt war. Fertige Papiere bieten überlegene Druckklarheit, Tonerhaftung und Kompatibilität mit einer breiten Palette von Druckgeräten, die ihre beherrschende Marktposition unterstützen.

- Das Segment Glazed wird das schnellste Wachstum bei einem CAGR von 3,7% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Premium-Druckanwendungen, hochwertiger Bildwiedergabe und spezialisierten kommerziellen Druckanforderungen. Eine verbesserte Oberflächenglätte und eine verbesserte visuelle Attraktivität sind eine ermutigende Adoption in ausgewählten Druckanwendungen.

- Das Segment Untapped erzielte 2025 den größten Marktanteil von rund 74,1 %, der durch seinen umfangreichen Einsatz in der Standard-Bürodruck-, Kopier-, Bildungs- und Handelsdokumentenproduktion getrieben wurde. Die breite Kompatibilität mit Druckern und Kopierern, kombiniert mit einfacher Handhabung und niedrigeren Kosten, unterstützt weiterhin eine starke Nachfrage in den Bereichen Endverbrauch.

- Das Segment Taped wird das schnellste Wachstum bei einem CAGR von 3,8% von 2026 bis 2033, angetrieben durch zunehmende Nutzung in Engineering Zeichnungen, Großformatdruck, Architekturdokumentation und spezialisierte technische Anwendungen, registrieren. Die wachsende Nachfrage nach organisiertem Dokumentenmanagement und kontinuierlichen Drucksystemen trägt zum Segmentwachstum bei.

- Das Segment Magazines hatte 2025 den größten Marktanteil von rund 36,8%, was durch die kontinuierliche Nachfrage von Verlagsunternehmen, Werbeagenturen und Werbefirmen verursacht wurde. Hochvolumige Magazinproduktions- und Marketingpublikationen erzeugen trotz zunehmender digitaler Medienannahme weiterhin einen erheblichen Verbrauch an reprographischem Papier.

- Das Segment Architectural Designs wird das schnellste Wachstum bei einem CAGR von 4,2% von 2026 bis 2033, angetrieben durch die Erhöhung der Bauaktivitäten, Infrastrukturentwicklungsprojekte und die Nachfrage nach großformatigen technischen Zeichnungen, registrieren. Die zunehmenden Investitionen in Stadtentwicklungs- und Ingenieurprojekte beschleunigen den Einsatz von reprographischem Papier für die Blueprinting- und Designdokumentationsanwendungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 89,87 Milliarden

- Voraussichtlicher Marktwert (2033): USD 116,52 Billion

- Prognose CAGR (2026–2033): 3,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Papiermarktes

|

Attribute |

Reprographischer PapierschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Durch Gewicht: <30 GSM, 30-90 GSM, 91-120 GSM, 121-180 GSM und 180 GSM ·Nach Fertigstellung: Glazed und fertiggestellt ·Nach ProduktArt: Taped and Untapped ·Anwendung: Kataloge, Zeitschriften, Architekturdesigns und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Domtar Corporation(US) |

|

Marktmöglichkeiten |

• steigende Nachfrage nach nachhaltigen und recycelten Papierprodukten • Ausbau von Bildungseinrichtungen und gewerblichen Drucktätigkeiten In Emerging Economs |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Reprographischer PapiermarktEntwicklung

Trend: Steigende Annahme nachhaltiger und hochleistungsfähiger Papierprodukte

Das zunehmende Umweltbewusstsein und die zunehmende Unternehmens-Nachhaltigkeitsverpflichtungen treiben die Nachfrage nach umweltfreundlichem, reprographischem Papier in Bildungseinrichtungen, Büros, Handelsdruckanlagen und Regierungsorganisationen. Unternehmen suchen zunehmend Papierprodukte aus zertifizierten nachhaltigen Forstwirtschaftsquellen und recycelten Faserinhalten, um Umweltauswirkungen zu reduzieren und gleichzeitig Druckqualität und Betriebseffizienz zu erhalten. Dieser Trend ermutigt Papierhersteller, in fortschrittliche Produktionstechnologien zu investieren, die Helligkeit, Haltbarkeit und Druckleistung verbessern und gleichzeitig den Ressourcenverbrauch senken.

Große Konzerne und öffentliche Institutionen übernehmen nachhaltige Beschaffungspolitiken, zum Beispiel die Priorisierung von Forest Stewardship Council (FSC) zertifizierten und recycelten Papierprodukten, um Umweltziele und regulatorische Compliance zu unterstützen. Darüber hinaus ermöglichen Fortschritte bei der Papierbeschichtung und den Herstellungsprozessen die Herstellung von leichten, hochopazistischen Papieren, die den Rohstoffeinsatz ohne Beeinträchtigung der Leistung reduzieren. Bildungseinrichtungen und kommerzielle Druckereien erzeugen trotz zunehmender Digitalisierungsinitiativen weiterhin erhebliche Nachfrage nach reprographischem Papier.

Die Expansion hybrider Arbeitsumgebungen und die wachsende Nachfrage nach qualitativ hochwertigen Druckdokumenten unterstützen auch die Marktstabilität. Darüber hinaus erhöhen führende Papierproduzenten Investitionen in erneuerbare energiebetriebene Produktionsanlagen und zirkulare Wirtschaftsinitiativen. Die Industrieberichte zeigen, dass die recycelten Papierverwertungsquoten in mehreren europäischen Papierfabriken im Jahr 2024 über 70 % hinausgehen und die wachsende Bedeutung nachhaltiger Papierherstellungspraktiken in der gesamten Industrie hervorheben.

Reprographische Papiermarktdynamik

Schlüsselmarkttreiber: Fortsetzung der Nachfrage aus Bildungs-, Unternehmens- und Handelsdrucksektoren

Bildungseinrichtungen, Regierungsbehörden, Unternehmensämter und gewerbliche Druckereien setzen sich weiterhin stark auf reprographisches Papier für Dokumentations-, Kommunikations-, Aufzeichnungs- und Verwaltungstätigkeiten. Obwohl die digitale Transformation global vorangeht, bleiben gedruckte Materialien für Verträge, juristische Aufzeichnungen, Bildungsinhalte, Berichte, Rechnungen und operative Workflows unerlässlich und unterstützen die konsequente Nachfrage nach reprographischen Papierprodukten.

Schulen, Universitäten und Ausbildungszentren sind wichtige Verbraucher des reprographischen Papiers, zum Beispiel für Untersuchungsmaterialien, Lernressourcen und administrative Dokumentation. Ebenso nutzen die Unternehmen weiterhin Papier für amtliche Korrespondenz, interne Aufzeichnungen und kundenorientierte Dokumente. Kommerzielle Druckunternehmen tragen auch durch die Produktion von Handbüchern, Katalogen, Broschüren und Werbematerialien deutlich zur Nachfrage bei.

Darüber hinaus schaffen wachsende Alphabetisierungsquoten, die Ausweitung der Bildungsinfrastruktur und steigende bürobasierte Aktivitäten in Schwellenländern zusätzliche Wachstumschancen. Die im Laufe des Jahres 2024 durchgeführten Industriebewertungen zeigen, dass der globale Büropapierverbrauch trotz zunehmender Einführung von digitalen Dokumentenverwaltungssystemen jährlich über 75 Millionen Tonnen blieb, was die anhaltende Bedeutung von reprographischem Papier in mehreren Endverwendungssektoren belegt.

Schlüsselrückhaltung/Challenge: Beschleunigung der Digitalisierung und papierlose Arbeitsumgebungen

Die rasche Einführung digitaler Technologien, Cloud-basierter Dokumentenmanagement-Plattformen und elektronischer Kommunikationssysteme reduziert die Abhängigkeit von gedruckten Dokumenten in vielen Branchen. Organisationen implementieren zunehmend papierlose Initiativen, um die Effizienz zu verbessern, die operativen Kosten zu senken und Nachhaltigkeitsziele zu unterstützen, Herausforderungen für das langfristige Wachstum des reprographischen Papierkonsums zu schaffen.

Bildungseinrichtungen, Unternehmen und Behörden investieren in digitale Lernplattformen, e-signature Technologien und elektronische Aufzeichnungssysteme, die Druckanforderungen reduzieren. Darüber hinaus sind Umweltbelange in Bezug auf Entwaldung, Papierabfälle und Kohlenstoffemissionen ermutigen Unternehmen, den Papierverbrauch soweit möglich zu begrenzen. Durch die steigenden Rohstoff- und Energiekosten entstehen Preisdrücke über die Wertschöpfungskette der Papierherstellung.

Kommerzielle Studien deuten darauf hin, dass das Bürodruckvolumen in mehreren entwickelten Volkswirtschaften in den letzten fünf Jahren um rund 15–20% zurückgegangen ist, da die digitalen Workflows zunehmend angenommen wurden und für die traditionellen reprographischen Papierhersteller eine große Herausforderung darstellten.

Key Market Opportunity: Ausbau von Papier und nachhaltigen Produktionstechnologien

Die zunehmenden Umweltvorschriften und die zunehmende Verbraucherpräferenz für nachhaltige Produkte schaffen für Hersteller, die sich auf recyceltes reprografisches Papier und umweltverträgliche Produktionsmethoden konzentrieren, erhebliche Chancen. Organisationen im öffentlichen und privaten Sektor setzen zunehmend Nachhaltigkeitskriterien in Beschaffungsentscheidungen ein und treiben die Nachfrage nach umweltfreundlichen Papierprodukten.

Papierhersteller investieren in fortschrittliche Recycling-Technologien, z.B. Closed-Loop-Faser-Recovery-Systeme und wassereffiziente Produktionsprozesse, um die Ressourcennutzung zu verbessern und Umweltauswirkungen zu reduzieren. Die Entwicklung hochwertiger recycelter Papiersorten, die vergleichbare Helligkeit, Druckbarkeit und Haltbarkeit für Neufaserprodukte bieten, erweitert die Marktakzeptanz in kommerziellen und institutionellen Anwendungen.

Darüber hinaus schafft die steigende Nachfrage nach zertifizierten nachhaltigen Papierprodukten in Nordamerika, Europa und Asien-Pazifik Chancen für eine Premiumproduktdifferenzierung. Investitionen in die Integration erneuerbarer Energien und Initiativen zur Verringerung der CO2-Emissionen stärken das Marktpotenzial. Die im Jahr 2025 umgesetzten Industrie-Nachhaltigkeitsprogramme berichteten, dass moderne Recycling-Papier-Produktionsanlagen den Wasserverbrauch im Vergleich zu konventionellen Produktionsmethoden um rund 30–40 % reduzieren konnten, was erhebliche Wachstumschancen im Segment nachhaltiger Papiere hervorhebt.

Reprographic Paper Market Scope

Der Markt wird auf der Grundlage von Gewicht, Finish-Typ, Produkttyp und Anwendung segmentiert.

- Durch Gewicht

Auf der Grundlage des Gewichts wird der reprographische Papiermarkt in <30 GSM, 30-90 GSM, 91-120 GSM, 121-180 GSM und >180 GSM segmentiert. Das Segment 30-90 GSM hatte 2025 den größten Marktanteil von rund 52,6%, der durch seinen umfangreichen Einsatz in Bürodruck, Fotokopiertechnik, Bildungsmaterialien und Unternehmensdokumentation geprägt war. Papiere in diesem Gewichtsbereich bieten eine optimale Balance zwischen Druckqualität, Haltbarkeit und Wirtschaftlichkeit, so dass sie die bevorzugte Wahl für hochvolumige Druckanwendungen weltweit.

Das Segment 91-120 GSM wird das schnellste Wachstum bei einem CAGR von 3,9 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochwertigen Dokumenten, Unternehmensberichten, Marketingmaterialien und professionellen Druckanwendungen, registrieren. Die zunehmende Vorliebe für höhere Genauigkeit und verbesserte Druckleistungspapiere trägt zur Segmenterweiterung bei.

- Nach Fertigstellung

Auf Basis des Finish-Typs wird der reprographische Papiermarkt in Glazed und Finished segmentiert. Das Segment Finished hielt 2025 den größten Marktanteil von rund 68,4%, der durch seinen weit verbreiteten Einsatz in Kopierpapier, Büros, Bildungsdruck und Handelsdokumentation geprägt war. Fertige Papiere bieten überlegene Druckklarheit, Tonerhaftung und Kompatibilität mit einer breiten Palette von Druckgeräten, die ihre beherrschende Marktposition unterstützen.

Das Segment Glazed wird das schnellste Wachstum bei einem CAGR von 3,7% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Premium-Druckanwendungen, hochwertiger Bildwiedergabe und spezialisierten kommerziellen Druckanforderungen. Eine verbesserte Oberflächenglätte und eine verbesserte visuelle Attraktivität sind eine ermutigende Adoption in ausgewählten Druckanwendungen.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der reprographische Papiermarkt in Taped und Untapped segmentiert. Das Segment Untapped erzielte 2025 den größten Marktanteil von rund 74,1 %, der durch seinen umfangreichen Einsatz in der Standard-Bürodruck-, Kopier-, Bildungs- und Handelsdokumentenproduktion getrieben wurde. Die breite Kompatibilität mit Druckern und Kopierern, kombiniert mit einfacher Handhabung und niedrigeren Kosten, unterstützt weiterhin eine starke Nachfrage in den Bereichen Endverbrauch.

Das Segment Taped wird das schnellste Wachstum bei einem CAGR von 3,8% von 2026 bis 2033, angetrieben durch zunehmende Nutzung in Engineering Zeichnungen, Großformatdruck, Architekturdokumentation und spezialisierte technische Anwendungen, registrieren. Die wachsende Nachfrage nach organisiertem Dokumentenmanagement und kontinuierlichen Drucksystemen trägt zum Segmentwachstum bei.

- Anwendung

Auf der Grundlage der Anmeldung wird der reprographische Papiermarkt in Kataloge, Zeitschriften, Architekturdesigns und andere segmentiert. Das Segment Magazines hatte 2025 den größten Marktanteil von rund 36,8%, was durch die kontinuierliche Nachfrage von Verlagsunternehmen, Werbeagenturen und Werbefirmen verursacht wurde. Hochvolumige Magazinproduktions- und Marketingpublikationen erzeugen trotz zunehmender digitaler Medienannahme weiterhin einen erheblichen Verbrauch an reprographischem Papier.

Das Segment Architectural Designs wird das schnellste Wachstum bei einem CAGR von 4,2% von 2026 bis 2033, angetrieben durch die Erhöhung der Bauaktivitäten, Infrastrukturentwicklungsprojekte und die Nachfrage nach großformatigen technischen Zeichnungen, registrieren. Die zunehmenden Investitionen in Stadtentwicklungs- und Ingenieurprojekte beschleunigen den Einsatz von reprographischem Papier für die Blueprinting- und Designdokumentationsanwendungen.

Reprographischer PapiermarktRegionale Analyse

Nordamerika Reprographic Paper Market Insight

Nordamerika dominierte den reprographischen Papiermarkt mit dem größten Umsatzanteil von 35,84% im Jahr 2025, unterstützt durch starke Nachfrage von Unternehmensbüros, Bildungseinrichtungen, Regierungsbehörden und kommerziellen Druckereien. Trotz der zunehmenden Digitalisierung generiert die Region weiterhin aufgrund umfangreicher Dokumentationsanforderungen, regulatorischer Aufzeichnungs- und Geschäftskommunikationsaktivitäten eine erhebliche Nachfrage nach Druck- und Kopierpapieren. Die Präsenz etablierter Papierhersteller, fortschrittliche Druckinfrastruktur und die zunehmende Übernahme nachhaltiger Papierprodukte unterstützt das Marktwachstum in der gesamten Region.

US Reprographic Paper Market Insight

Der US-Papiermarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch einen erheblichen Papierverbrauch in Büros, Bildungseinrichtungen, Rechtsdienstleistungen, Gesundheitsorganisationen und gewerbliche Druckereien gefördert wurde. Unternehmen setzen weiterhin auf gedruckte Materialien für Verträge, Berichte, Rechnungen und administrative Dokumentation. Die wachsende Nachfrage nach recycelten und zertifizierten nachhaltigen Papierprodukten, kombiniert mit Investitionen in fortschrittliche Papierherstellungstechnologien, trägt zur Markterweiterung im ganzen Land bei.

Europa Reprographischer Papiermarkt Einblick

Der europäische reprographische Papiermarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch steigende Nachfrage nach umweltverträglichen Papierprodukten und starke regulatorische Unterstützung für verantwortungsvolle Forst- und Recyclingpraktiken. Unternehmen und öffentliche Institutionen in der ganzen Region übernehmen zertifizierte und recycelte Papierprodukte, um die Nachhaltigkeitsziele zu harmonisieren. Die Präsenz einer reifen Verlagsindustrie und die wachsende Nachfrage nach Premium-Druckanwendungen unterstützen die Marktentwicklung in ganz Europa.

U.K. Reprographic Paper Market Insight

Der reprographische Papiermarkt der USA wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die anhaltende Nachfrage von Bildungseinrichtungen, Regierungsorganisationen und kommerziellen Druckereien getrieben wird. Der Schwerpunkt des Landes auf nachhaltige Beschaffungspolitiken und recyceltem Papierverbrauch ist die Annahme umweltfreundlicher reprografischer Papierprodukte. Darüber hinaus soll die anhaltende Nachfrage nach Bildungsmaterialien, Verlagsanwendungen und Bürodokumentation das Marktwachstum unterstützen.

Deutschland Reprographischer Papiermarkt Einblick

Der deutsche reprographische Papiermarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken industriellen Basis des Landes, der fortschrittlichen Papierindustrie und dem wachsenden Fokus auf nachhaltige Produktionspraktiken bewirtschaftet wird. Deutschland ist einer der führenden Verbraucher und Hersteller von Papierprodukten in Europa und unterstützt die Nachfrage im Bereich der gewerblichen Druck-, Verlags- und Geschäftsanwendungen. Die zunehmende Einführung von Recyclingpapier und ressourceneffizienten Fertigungstechnologien verstärkt die Markterweiterung.

Asien-Pazifik Reprographic Paper Market Insight

Der asiatisch-pazifische, reprographische Papiermarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch die Ausweitung der Bildungsinfrastruktur, die Erhöhung der Alphabetisierungsraten, die rasche Urbanisierung und die wachsende Geschäftstätigkeit in Entwicklungsländern. Der steigende Büropapierverbrauch und die wachsende Nachfrage nach gedruckten Bildungsmaterialien in Ländern wie China, Indien und Japan tragen maßgeblich zum Marktwachstum bei. Darüber hinaus stärken die expandierenden Produktionskapazitäten und kostenintensive Produktionsmöglichkeiten der Region ihre Marktposition.

Japan Reprographic Paper Market Insight

Aufgrund der starken Verlagsindustrie, der fortschrittlichen Drucktechnologien und der anhaltenden Nachfrage nach hochwertigen Papierprodukten wird der japanische Papiermarkt von 2026 bis 2033 mit der schnellsten Wachstumsrate rechnen. Die japanischen Verbraucher und Unternehmen legen großen Wert auf Druckqualitäts- und Dokumentationsstandards und unterstützen eine stabile Nachfrage nach Papier. Die zunehmende Annahme umweltverträglicher Papierprodukte und effizienter Papierrecyclingsysteme trägt ebenfalls zum Marktwachstum bei.

China Reprographic Papiermarkt Einblick

Der Markt für reprographische Papiere in China machte 2025 den größten Marktanteil im asiatisch-pazifischen Raum aus, der dem großen Bildungssektor, der umfangreichen Produktionsbasis und der rapide wachsenden kommerziellen Aktivitäten des Landes zugeschrieben wurde. China ist nach wie vor einer der weltweit größten Hersteller und Verbraucher von Papierprodukten, die eine erhebliche Nachfrage nach Druck-, Kopier-, Verlags- und Büroanwendungen darstellt. Die Ausweitung der Bildungseinrichtungen, die steigenden Anforderungen an die Unternehmensdokumentation und die fortgesetzten Investitionen in moderne Papierproduktionsanlagen sind wesentliche Faktoren, die den Markt in China propagieren.

Aktie des Papiermarkts

Die Reprographic Paper Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Domtar Corporation (US)

• NIPPON PAPER INDUSTRIES CO., LTD. (Japan)

• Sappi Europe SA (Belgien)

• Reprotech Co. Ltd. (Japan)

• Asiatische Reprographics Private Limited. (Indien)

• Zauba Technologies & Data Services Private Limited. (Indien)

• AXIS VERSATILE SDN. BHD. (Malaysia)

• Ebul Packaging Pty Ltd (Australien)

• Longyouxian Jinlong Paper Co., Ltd. (China)

• Kaily Packaging Pte Ltd (Singapur)

• FORLIT, A.S. (Tschechische Republik)

Stora Enso (Finnland)

• Mayr-Melnhof Karton AG (Österreich)

• Packaging Corporation of America (USA)

• Amcor plc (Schweiz)

• Mondi (US)

• Sappi (Südafrika)

• Sonoco Products Company (USA)

Neueste Entwicklungen auf dem Papiermarkt

- Im Februar 2026 führte Stora Enso, Product Launch, ein kohlenstoffarmes Reprographic-Papier-Portfolio der nächsten Generation ein, das mit erneuerbarer Energie und nachhaltiger Faser hergestellt wird. Die Entwicklung zielt darauf ab, den ökologischen Fußabdruck des Büro- und Handelsdrucks zu reduzieren und gleichzeitig die Nachhaltigkeitsziele von Unternehmen zu unterstützen. Der Start stärkt die Position des Unternehmens im Premium-Nachhaltigpapiersegment und beschleunigt den Übergang der Branche in Richtung grüner Drucklösungen.

- Im September 2025 kündigte Domtar Corporation, Capacity Expansion, Investitionen an, um die Produktionseffizienz zu erhöhen und die Produktion hochwertiger reprografischer Papierprodukte im gesamten nordamerikanischen Betrieb zu steigern. Die Initiative soll die Versorgungssicherheit verbessern, die wachsende institutionelle Nachfrage erfüllen und die Wettbewerbsfähigkeit des Unternehmens im gewerblichen Druck- und Büropapiermarkt stärken.

- Im Juni 2024 startete NIPPON PAPER INDUSTRIES CO., LTD., Product Development, eine fortschrittliche reprographische Papierpalette mit verbesserter Helligkeit und Druckleistung. Die neue Produktlinie unterstützt umweltverträgliche Druckpraktiken bei gleichzeitig hoher betrieblicher Effizienz und trägt dazu bei, die Einführung von Recyclingpapier in Unternehmens- und Bildungssektoren zu erweitern.

- Im März 2024 erweiterte die Sappi Europe SA, Sustainability Initiative, ihr zertifiziertes nachhaltiges Papier-Portfolio, indem sie den Einsatz von verantwortungsvollen Faser- und ressourceneffizienten Fertigungsprozessen steigerte. Die Initiative fördert den Produktreiz bei umweltbewussten Kunden und unterstützt die wachsende Nachfrage nach zertifizierten Papierprodukten in der europäischen Druck- und Verlagsindustrie.

- Im Juli 2023 stellte Mondi, Product Launch, ein leichtes reprographisches Papier aus FSC-zertifizierten Rohstoffen vor. Das Produkt wurde entwickelt, um Materialverbrauch und Umweltauswirkungen in hochvolumigen Druckanwendungen zu reduzieren und gleichzeitig Druckqualität und Haltbarkeit zu erhalten. Der Start verstärkte nachhaltige Beschaffungspraktiken und unterstützte die steigende Nachfrage nach umweltfreundlichen Drucklösungen.

- Im Oktober 2022 investierte Sonoco Products Company, Strategic Investment, in fortschrittliche Papierverarbeitungs- und Verpackungstechnologien, um die Produktionseffizienz und Papierqualität zu verbessern. Die Entwicklung verbesserte die operativen Fähigkeiten, verbesserte die Produkt-Wettbewerbsfähigkeit und unterstützte den wachsenden Bedarf an leistungsstarken Papierprodukten in kommerziellen und industriellen Druckanwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.