Global Rigid Industrial Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

61.19 Billion

USD

86.68 Billion

2025

2033

USD

61.19 Billion

USD

86.68 Billion

2025

2033

| 2026 –2033 | |

| USD 61.19 Billion | |

| USD 86.68 Billion | |

| % | |

|

Global Rigid Industrial Packaging Market, Nach Produkttyp (Drums, Rigid IBCs, Pails, Bulk Boxes, and Others), Materialtyp (Kunststoff, Metall, Papier und Holz, und Fibre), Endbenutzer (Khemikalien und Lösungsmittel, Öl und Schmiermittel, Landwirtschaft und Gartenbau, Automotive, Bau und Bau, Lebensmittel und Getränke, Pharmazeutika und Medizinprodukte Industrie, Trends und andere Prognosen

Rigid Industrieverpackung MarktÜberblick

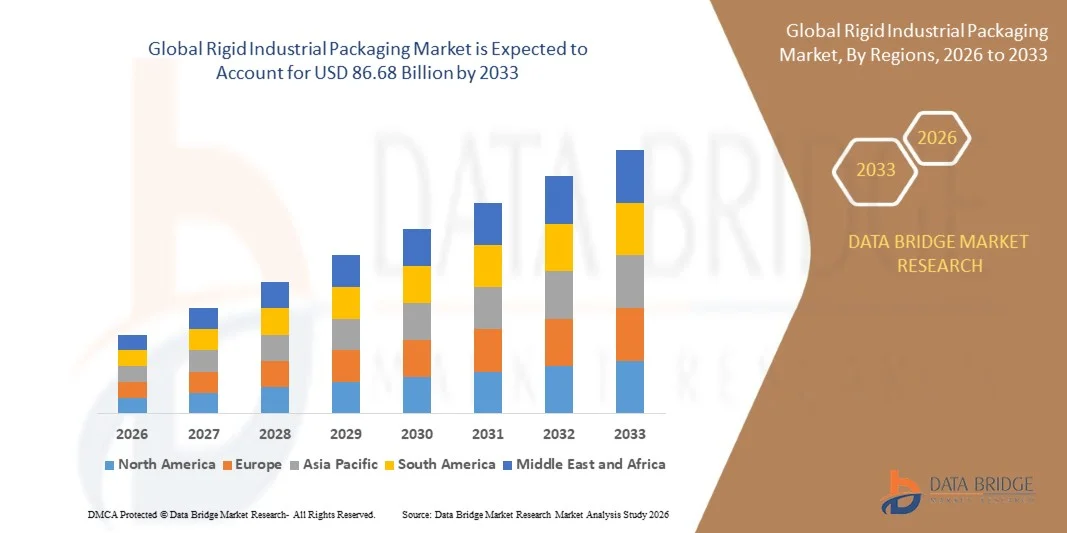

Der Rigid Industrial Packaging Market wurde beiUSD 61,19 Milliarden in 2025und wird zu erreichenUSD 86,68 Milliarden von 2033, in einemCAGR von 4,455% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Nachfrage nach sicheren, langlebigen und effizienten Schüttgüterverpackungslösungen in den Bereichen Chemikalien, Öl und Schmierstoffe, Pharmazeutika, Lebensmittel und Getränke sowie Industrieproduktionen verursacht wird. Die Ausweitung des globalen Handels, die Steigerung der industriellen Produktion und die zunehmende Übernahme von wiederverwendbaren und recycelbaren Verpackungsformaten wie Trommeln und starren IBC unterstützen die Markterweiterung in den entwickelten und Schwellenländern weiter.

Die zunehmende Betonung auf Supply-Chain-Effizienz, Produktsicherheit und regulatorische Compliance bei der Handhabung von gefährlichen und sensiblen Materialien ist die Forderung nach starren industriellen Verpackungslösungen deutlich. Darüber hinaus ermutigt die Umstellung auf nachhaltige Verpackungspraktiken und zirkulare Wirtschaftsmodelle die Einführung von recycelbaren Kunststoffen, Metallbehältern und rekonditionierten Verpackungssystemen. Fortschritte in der Materialtechnik, Leichtbau-Container-Design und Smart Tracking-Technologien verbessern die operative Effizienz und stärken das Marktwachstum weltweit.

Trends und Einblicke

- Asia-Pacific dominierte den Rigid Industrial Packaging Market mit dem größten Umsatzanteil von 42 % im Jahr 2025, unterstützt von großtechnischen Produktionsaktivitäten, starker chemischer und petrochemischer Produktion und hoher Nachfrage aus Industrielogistik und exportorientierten Lieferketten

- Das Kunststoffsegment führte den Markt mit einem Anteil von 55,2% im Jahr 2025, angetrieben durch seine Leichtigkeit, Korrosionsbeständigkeit und kostengünstige Herstellung

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 4,5% von 2026 bis 2033 sein, die durch starke Nachfrage von Chemikalien, Öl & Schmiermitteln, Pharma- und Lebensmittelindustrien bewirtschaftet wird

- Rigid IBCs sind der am schnellsten wachsende Produkttyp, der eine CAGR von 12,6% von 2026 bis 2033 registriert, unterstützt durch steigende Vorliebe für effiziente Schüttgutbehandlungslösungen in hochvolumigen Industriebetrieben

- Das Segment Drums dominierte die Produktkategorie mit einem Umsatzanteil von 41,8% im Jahr 2025, der durch den umfangreichen Einsatz im Massentransport von Chemikalien, Schmiermitteln und Industrieflüssigkeiten in globalen Lieferketten geführt wurde.

- Chemikalien und Lösungsmittel entfielen 2025 auf 33,6% des Marktes, bevorzugt durch umfangreiche Verwendung von starren Behältern zur sicheren Lagerung und Beförderung gefährlicher und nicht gefährlicher chemischer Produkte

- Das Segment Pharma und Medizinprodukte ist die am schnellsten wachsende Endverbraucherkategorie, mit einem CAGR von 11,9% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach einer sicheren und kontaminationsfreien Verpackung sensibler medizinischer Materialien

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 61,19 Milliarden

- Voraussichtlicher Marktwert (2033): USD 86,68 Milliarden

- Prognose CAGR (2026–2033): 4,45%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Rigid Industrial Packaging MarketSegment

|

Attribute |

Rigid Industrieverpackung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Amcor plc(Schweiz) · Coveris (Österreich) ·Berry Global Inc.(US) ·ALPLA-Werke Alwin Lehner GmbH & Co KG(Österreich) ·Sonoco Produkte Firma(US) ·Versiegelte Air Corporation(US) · Silgan Holdings Inc. (USA) · PLASTIPAK HOLDINGS, INC. (USA) · Holmen AB (Schweden) · Mondi plc (USA) · Sirap Group (Italien) · Tetra Pak International S.A. (Schweiz) · WestRock Company (USA) · RESILUX NV (Belgien) · Ardagh Gruppe S.A. (Luxemburg) · Konsolidierte Containergesellschaft (US) · Ball Corporation (USA) · DS Smith plc (USA) · Georgia-Pacific LLC (USA) · Greif, Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau nachhaltiger und recycelbarer Verpackungslösungen · Growing Adoption von mittelschweren Schüttgutbehältern · Einsatz von Smart Tracking und Automatisierung in der Verpackung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Rigid Industrial Packaging Market Trends

Trend: Erhöhung der Akzeptanz von wiederverwendbaren und kreisförmigen Verpackungssystemen

Rigid Industrieverpackungen zeugen von einer starken Verschiebung auf wiederverwendbare und kreisförmige Verpackungssysteme, die durch Nachhaltigkeitsziele, Kostenoptimierung und strengere Umweltvorschriften in der globalen Fertigungs- und Logistikindustrie angetrieben werden. Unternehmen übernehmen zunehmend wiederverwendbare Stahltrommeln, wiederverwendbare Zwischenbehälter (IBCs) und wiederverwendbare Verpackungspools, um den Materialverbrauch und die Lebenszykluskosten zu reduzieren. Dieser Übergang ist besonders stark in Chemie-, Schmierstoff- und Industrieflüssigkeitsversorgungsketten, in denen die wiederholte Nutzung Effizienz und Compliance verbessert.

Mauser Packaging Solutions betreibt eines der größten globalen Rekonditionierungs- und Sammelnetzwerke für industrielle Verpackungen, unterstützt geschlossene Systeme in ganz Europa und Nordamerika.

Rigid Industrieverpackung Marktdynamik

Key Market Driver: Steigende Nachfrage nach dauerhaften und kompatiblen Bulk Packaging Solutions

Der zunehmende Bedarf an sicheren, langlebigen und regulierungskonformen Verpackungen für gefährliche und hochwertige Industriematerialien ist deutlich die Nachfrage nach starren Industrieverpackungslösungen. Industrien wie Chemikalien, Petrochemie und Pharma erfordern hochfeste Trommeln und IBCs, um eine lecksichere Lagerung, Transportsicherheit und regulatorische Compliance in globalen Lieferketten zu gewährleisten. Der internationale Handel mit Industrieflüssigkeiten und Rohstoffen verstärkt die Nachfrage nach standardisierten Verpackungsformaten weiter.

Unternehmen wie Greif und Sonoco Products Company erweitern ihre leistungsstarken Trommel- und Container-Portfolio, um strenge UN-Zertifizierungs- und Chemikalienbehandlungsstandards auf globalen Märkten zu erfüllen.

Key Restraint/Challenge: Rohmaterial Preis Volatility Impacting Produktionskosten

Schwankungen der Rohstoffpreise, insbesondere für Stahl, Aluminium und Polyethylen, verursachen Kostendrucke für starre industrielle Verpackungshersteller und beeinflussen die Gewinnspannen über die Wertschöpfungskette. Da die starre Verpackungsproduktion stark von petrochemischen Harzen und Metalleingängen abhängig ist, sind die globalen Versorgungsstörungen und die Volatilität des Energiepreises unmittelbar auf die Herstellungskosten angestoßen. Diese Herausforderung wird durch steigende Transport- und Energiekosten in industriellen Logistiknetzen weiter verstärkt.

Berry Global Inc. und ALPLA konzentrieren sich aktiv auf Materialoptimierung und leichte Verpackungsinnovationen, um Rohmaterialkostenschwankungen teilweise zu kompensieren und Preisstabilität zu gewährleisten.

Key Market Opportunity: Growing Adoption von Zwischengutbehältern

Die zunehmende Übernahme von Zwischengutbehältern (IBCs) stellt eine große Wachstumschance im starren Industrieverpackungsmarkt dar, die durch die Nachfrage nach effizienten, stapelbaren und wiederverwendbaren Schüttgut-Flüssigbehandlungslösungen angetrieben wird. IBCs bieten verbesserte Raumauslastung, reduzierte Logistikkosten und verbesserte Sicherheit für den Transport von Chemikalien, Lebensmittelflüssigkeiten und pharmazeutischen Zwischenprodukten. Ihr wiederverwendbares Design unterstützt auch Nachhaltigkeitsinitiativen und zirkulare Ökonomie-Adoption in allen industriellen Lieferketten.

SCHÜTZ und Greif erweitern ihre Produktions- und Recyclingkapazitäten weltweit deutlich, um die steigende Nachfrage aus den Bereichen Chemie und Industrie zu decken.

Rigid Industrial Packaging Market Scope

Der starre Industrieverpackungsmarkt wird auf Basis von Produkttyp, Materialtyp und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Rigid Industrial Packaging Market in Trommeln, starre IBCs, Schnecken, Schüttgutkästen und andere segmentiert. Das Segment Drums dominierte den Markt mit dem größten Anteil von 41,8% im Jahr 2025, angetrieben durch umfangreichen Einsatz im Massentransport von Chemikalien, Schmiermitteln und Industrieflüssigkeiten in globalen Lieferketten. Ihre hohe Haltbarkeit, Kompatibilität mit gefährlichen Materialien und Kosteneffizienz in Lagerung und Logistik stärken die weit verbreitete Annahme. Die starke Nachfrage aus der petrochemischen und der verarbeitenden Industrie unterstützt zudem die Segmentführung. Die Ausweitung des grenzüberschreitenden Handels mit Industrieflüssigkeiten verstärkt weiterhin ihre beherrschende Stellung.

Das Rigid IBCs-Segment soll das schnellste Wachstum bei einem CAGR von 12,6% von 2026 bis 2033 registrieren, das durch steigende Vorliebe für effiziente Schüttgutbehandlungslösungen in hochvolumigen Industriebetrieben vorangetrieben wird. Ihre wiederverwendbare Struktur, Stapelbarkeit und reduzierte Transportkosten machen sie für eine moderne Logistikoptimierung geeignet. Die zunehmende Adoption über Chemikalien, Lebensmittelflüssigkeiten und pharmazeutische Zwischenprodukte beschleunigt die Nachfrage. Fortschritte in intelligenten Tracking- und automatisierten Handlingsystemen erhöhen das Einsatzpotenzial in globalen Lieferketten weiter. Auch der zunehmende Nachhaltigkeitsfokus unterstützt den Übergang von Einwegbehältern.

- Nach Materialtyp

Auf Basis des Materialtyps wird der Rigid Industrial Packaging Market in Kunststoff, Metall, Papier und Holz und Faser segmentiert. Das Segment Kunststoff dominierte den Markt mit einem Anteil von 55,2% im Jahr 2025, unterstützt durch seine Leichtigkeit, Korrosionsbeständigkeit und kostengünstige Herstellung. Hohe Kompatibilität mit Chemikalien und Schmiermitteln macht Kunststoff die bevorzugte Wahl für die industrielle Lagerung und den Transport. Kontinuierliche Innovation in hochdichten Polyethylen- und Polypropylen-Materialien stärkt Haltbarkeit und Sicherheit. Die Ausweitung der industriellen Produktions- und Exportaktivitäten verstärkt ihre beherrschende Stellung.

Das Fibre-Segment soll das schnellste Wachstum bei einem CAGR von 11,4% von 2026 bis 2033 registrieren, das durch zunehmende Verschiebung auf nachhaltige und recycelbare Verpackungslösungen angetrieben wird. Steigende Umweltvorschriften und Nachhaltigkeitsziele von Unternehmen fördern die Einführung von faserbasierten starren Verpackungsalternativen. Die biologische Abbaubarkeit und der niedrigere CO2-Fußabdruck machen es für umweltfreundliche Industrien wie Lebensmittel und Pharmazie geeignet. Verbesserungen der Festigkeits- und Feuchtigkeitsbeständigkeitstechnologien erweitern den Anwendungsbereich. Die wachsende Nachfrage nach grünen Verpackungsmaterialien beschleunigt weiterhin die Segmenterweiterung.

- Mit dem Endbenutzer

Der Rigid Industrial Packaging Market wird auf Basis des Endverbrauchers in Chemikalien und Lösungsmittel, Öl und Schmiermittel, Landwirtschaft und Gartenbau, Automobil, Bau und Bau, Lebensmittel und Getränke, Pharmazeutika und Medizinprodukte und andere segmentiert. Das Segment Chemicals and Solvents dominierte den Markt mit einem Anteil von 33,6% im Jahr 2025, angetrieben durch umfangreiche Verwendung von starren Behältern für die sichere Lagerung und den Transport gefährlicher und nicht gefährlicher chemischer Produkte. Starke Nachfrage aus der industriellen Fertigung und der exportorientierten chemischen Produktion unterstützt nachhaltigen Verbrauch. Strenge Sicherheitsregelungen in Bezug auf undichte und kontaminationsfreie Verpackungen verstärken die Annahme weiter. Die Ausweitung des globalen Chemiehandels verstärkt weiterhin ihre führende Position.

Das Segment Pharmaceuticals and Medical Devices soll das schnellste Wachstum bei einem CAGR von 11,9 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach einer sicheren und kontaminationsfreien Verpackung sensibler medizinischer Materialien angetrieben wird. Die Steigerung der globalen Gesundheitsausgaben und die Erweiterung der pharmazeutischen Produktion unterstützen höhere Verpackungsanforderungen. Robuste Verpackungslösungen sorgen für Produktintegrität, Stabilität und Einhaltung regulatorischer Standards. Fortschritte in sterilen Verpackungstechnologien und Rückverfolgbarkeitssystemen beschleunigen die Adoption weiter. Die zunehmende Konzentration auf sichere Drogenverteilungsnetze treibt die Segmenterweiterung weiter voran.

Rigid Industrial Packaging Market Regionale Analyse

Asia-Pacific dominierte den starren Industrieverpackungsmarkt und entfiel auf den größten Umsatzanteil von 42 % im Jahr 2025, unterstützt von großtechnischen Produktionsaktivitäten, starker chemischer und petrochemischer Produktion und hoher Nachfrage aus Industrielogistik und exportorientierten Lieferketten. Die Region profitiert von einer kostengünstigen Verpackungsherstellung, einer wachsenden Industrieproduktion und einem starken Verbrauch in den Bereichen Chemikalien, Öl & Schmierstoffe, Landwirtschaft und Lebensmittelverarbeitung. Die rasche Urbanisierung, der steigende grenzüberschreitende Handel und die zunehmende Einführung von dauerhaften Massenverpackungslösungen beschleunigen die regionale Markterweiterung weiter. Das Wachstum in der industriellen Automatisierung und der Ausbau der Lagerinfrastruktur verstärkt weiterhin die Führungsposition von Asia-Pacific.

China Rigid Industrieverpackung Markt Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen Markt für industrielle Verpackungen in Industrieverpackungen, der durch seine vorherrschende chemische Produktionsbasis, die industrielle Großproduktion und die umfangreichen Exportaktivitäten getrieben wurde. Die starken petrochemischen, Automobil- und Lebensmittelindustrien des Landes sind große Verbraucher von Trommeln, starren IBCs und Schüttgutbehältern für eine sichere und effiziente Logistik. Die erweiterten Fertigungsmöglichkeiten und die große Nachfrage nach Industrierohstoffen stärken die Marktdurchdringung weiter. Darüber hinaus verstärkt die kontinuierliche Expansion von Industrieparks und Logistiknetzwerken Chinas Position als globales Drehkreuz für starre industrielle Verpackungsproduktion und -verbrauch.

Indien Rigid Industrieverpackung Markt Einblick

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, die durch eine rasche Expansion in der Chemie-, Pharma-, Landwirtschafts- und Lebensmittelindustrie angetrieben wird. Die zunehmende Industrialisierung, steigende Exportaktivitäten und die zunehmende Einführung standardisierter Schüttgutverpackungslösungen unterstützen das Marktwachstum deutlich. Die Nachfrage nach kostengünstigen und langlebigen Verpackungsformaten wie Trommeln und starren IBCs steigt über mittlere und große Fertigungseinheiten hinweg. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der Produktionserweiterung und der Modernisierung der Lieferkette die langfristige Marktentwicklung.

Europa Rigid Industrial Packaging Market Insight

Der europäische Rigid Industrial Packaging-Markt wächst stetig, unterstützt durch starke Nachfrage aus den Bereichen Chemikalien, Automotive, Pharma und Industrie. Die Region profitiert von strengen Regulierungsstandards für eine sichere chemische Handhabung und nachhaltige Verpackungspraxis, die die Annahme von wiederverwendbaren und wiederverwertbaren starren Verpackungslösungen vorantreiben. Der zunehmende Fokus auf zirkulären Wirtschaftsinitiativen und nachhaltige Logistik ist die Nachfrage nach fortschrittlichen stoffbasierten Verpackungssystemen weiter ermutigend. Darüber hinaus unterstützt starke Präsenz etablierter chemischer Industrien und grenzüberschreitender Handel innerhalb der EU ein konsequentes Marktwachstum.

Deutschland Rigid Industrial Packaging Market Insight

Deutschland verzeichnete 2025 den größten Anteil am europäischen Rigid Industrial Packaging Markt, der von seiner starken chemischen, Automobil- und Industrieproduktionsbasis angetrieben wurde. Das Land verfügt über eine hochentwickelte Logistik- und Exportinfrastruktur, die weitgehend auf Trommeln, Schüttgutkästen und starren Behältern für eine sichere Materialhandhabung beruht. Hoher Einsatz fortschrittlicher Verpackungstechnologien und starker Fokus auf Nachhaltigkeit und Recyclingfähigkeit stärken die Nachfrage weiter. Darüber hinaus verstärkt die Präsenz führender chemischer Hersteller und industrieller Zulieferer die führende Position Deutschlands auf dem regionalen Markt.

US Rigid Industrial Packaging Market Insight

Der US-Markt wird durch wachsende Nachfrage aus Pharma-, Lebensmittel-, Chemikalien- und Industrievertriebssektoren unterstützt. Die zunehmende Betonung auf die sichere Lagerung und den Transport sensibler Materialien ist die Einführung hochwertiger starrer Verpackungslösungen. Der Fokus auf nachhaltige Verpackungspraktiken und die Einhaltung der Rechtsvorschriften ist weiterhin ermutigend, recycelbare und wiederverwendbare Verpackungsformate zu verwenden. Darüber hinaus unterstützt der Ausbau von e-Commerce-getriebenen Industrie-Lieferketten und Logistikdienstleistungen von Drittanbietern ein stetiges Marktwachstum.

Nordamerika Rigid Industrial Packaging Market Insight

Nordamerika wird mit dem schnellsten CAGR von 4.5% von 2026 bis 2033 wachsen, angetrieben durch starke Nachfrage von Chemikalien, Öl & Schmierstoffe, Pharma und Lebensmittelindustrie. Die zunehmende Übernahme fortschrittlicher Logistiksysteme und die Massenverpackungsautomatisierung erhöht die betriebliche Effizienz in den Lieferketten deutlich. Die steigende Präferenz für dauerhafte, wiederverwendbare und konform angetriebene Verpackungslösungen wird die Markterweiterung weiter beschleunigen. Darüber hinaus steigern die Investitionen in nachhaltige Verpackungsmaterialien und zirkulare Wirtschaftsinitiativen die regionale Nachfrage.

US Rigid Industrial Packaging Market Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Rigid Industrial Packaging Markt, unterstützt durch starke industrielle Produktion, fortgeschrittene chemische Fertigung und große Vertriebsnetze. Das Land hat umfangreiche Verwendung von Trommeln, starren IBCs und Schüttgutbehältern in der petrochemischen, pharmazeutischen und Lebensmittelindustrie. Die zunehmende Fokussierung auf Arbeitssicherheits- und Gefahrenabwehrstandards verstärkt die Nachfrage weiter. Zudem verstärkt die starke Präsenz führender Verpackungshersteller und fortschrittlicher Logistikinfrastruktur die Führungsposition der USA auf dem regionalen Markt.

Rigid Industrieverpackung Marktanteil

Die starre Industrieverpackungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amcor plc (Schweiz)

- (Österreich)

- Berry Global Inc. (USA)

- ALPLA-Werke Alwin Lehner GmbH & Co KG (Österreich)

- Sonoco Products Company (USA)

- Sealed Air Corporation (USA)

- Silgan Holdings Inc. (USA)

- PLASTIPAK HOLDINGS, INC. (USA)

- Holmen AB (Schweden)

- Mondi plc (USA)

- Sirap Group (Italien)

- Tetra Pak International (Schweiz)

- WestRock Company (USA)

- RESILUX NV (Belgien)

- Ardagh Gruppe S.A. (Luxemburg)

- Consolidated Container Company (USA)

- Ball Corporation (USA)

- DS Smith plc (USA)

- Georgia-Pacific LLC (USA)

- Greif, Inc. (USA)

Neueste Entwicklungen im Rigid Industrial Packaging Market

- Im Jahr 2024 kündigte Greif seine Vereinbarung an, Ipackchem Group zu erwerben und seine Position im leistungsfähigen starren Industrieverpackungsmarkt zu stärken, insbesondere in Barriere- und Spezialbehälterlösungen für Agrarchemikalien, Aromen und Spezialchemikalien. Die Akquisition verbessert Greifs Zugang zu fortschrittlichen Fluorierungs- und Mehrschicht-Barrieretechnologien, verbessert die Produktsicherheit, Haltbarkeit und chemische Beständigkeit in anspruchsvollen Anwendungen. Sie erweitert auch die Präsenz des Unternehmens in Premium- und regulierten Verpackungssegmenten, in denen Compliance- und Leistungsstandards streng sind. Insgesamt intensiviert diese Entwicklung den Wettbewerb in spezifisch starren Verpackungen und beschleunigt die Konsolidierung in hochwertigen industriellen Verpackungslösungen

- Im Jahr 2024 erweiterte SCHÜTZ sein weltweites IBC-Produktions- und Recycling-Netzwerk, was seine Führung in Zwischen-Pulver-Containern durch die Steigerung der Fertigungskapazität in Schlüsselregionen und die Verbesserung der globalen Versorgungssicherheit deutlich verstärkt. Diese Expansion unterstützt die steigende Nachfrage aus den Bereichen Chemikalien, Lebensmittelflüssigkeiten und Industrielogistik durch eine bessere Verfügbarkeit von wiederverwendbaren und standardisierten Schüttverpackungssystemen. Die Stärkung der geschlossenen Recycling-Infrastruktur verbessert die Nachhaltigkeitsleistung und senkt die Lebenszykluskosten für Endverbraucher. Insgesamt beschleunigt sie den globalen Wandel hin zu wiederverwendbaren, effizienten und umweltverträglichen starren Industrieverpackungslösungen

- Im Jahr 2023 erweiterte Mauser Packaging Solutions seine Kreislaufwirtschafts- und Rekonditionierungsoperationen und verstärkte seine Position in nachhaltiger, starrer Industrieverpackung durch die Verbesserung von Wiederverwendung, Recycling und Lifecycle Management-Services für Stahltrommeln und IBCs. Diese Expansion ermöglicht Industriekunden in Chemie-, Schmier- und Fertigungsbereichen, die Verpackungskosten zu reduzieren und dabei strengere Umweltvorschriften einzuhalten. Es verbessert auch die globale Verfügbarkeit von rekonditionierten Verpackungsanlagen, unterstützt die Kontinuität der Lieferkette und die betriebliche Effizienz. Insgesamt treibt die Initiative eine breitere Übernahme von kreisförmigen Verpackungsmodellen in der Industriebranche voran.

- Im Jahr 2023 steigerte Berry Global Investitionen in nachhaltige starre Verpackungslösungen und verstärkt seine Position in recycelbaren und leichten industriellen Verpackungsmaterialien durch Fortschritte in Harztechnologien und kreisförmigen Fertigungssystemen. Diese Initiative unterstützt eine verbesserte Umweltverträglichkeit und reduzierte CO2-Fußabdrücke in den Bereichen Chemie, Industrie und Konsumgüter. Es erhöht auch die Nachfrage nach wiederverwendbaren und recycelbaren starren Verpackungsformaten, da sich die Industrien in Richtung Nachhaltigkeitsorientierten Betrieben verschieben. Insgesamt trägt die Entwicklung zum globalen Übergang zu wirkungsarmen und ressourceneffizienten industriellen Verpackungslösungen bei

- Im Jahr 2022 absolvierte Sonoco den Erwerb von Ball Metalpack und erweiterte seine Präsenz im Bereich der metallharten Industrieverpackungen, insbesondere in Stahlbehältern und Aerosoldosen in der chemischen und Schmiermittelindustrie. Die Akquisition verbesserte Fertigungsskala, betriebliche Effizienz und Produktverfügbarkeit in ganz Nordamerika und verstärkt Sonocos Wettbewerbsposition. Darüber hinaus konnte er hochfeste und langlebige Verpackungsanforderungen in industriellen Anwendungen bedienen. Insgesamt verstärkte diese Konsolidierung den Trend zu größeren integrierten Playern auf dem metallsteifen Verpackungsmarkt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.