Global Robot Assisted Laproscopic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.93 Billion

USD

9.27 Billion

2025

2033

USD

4.93 Billion

USD

9.27 Billion

2025

2033

| 2026 –2033 | |

| USD 4.93 Billion | |

| USD 9.27 Billion | |

| % | |

|

Global Robot Assisted Laparscope Devices Market Segmentation, Nach Typ (Robotic-assisted Radical Prostatectomy (der goldene Standard), Robotic-assisted Partial Nephrectomy, Robotic-assisted Nephrectomy and Others), Anwendung (Hospitals, Ambulatory Surgical Center and Others) - Branchentrends und Prognose bis 2033

Roboter unterstützt Laparoskopische Geräte Marktübersicht

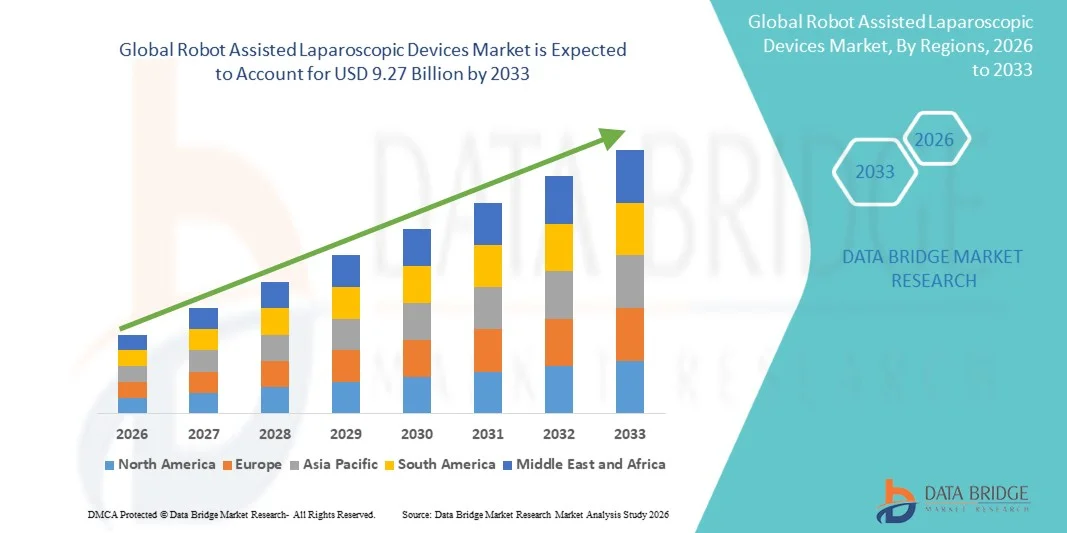

Der Robot Assisted Laparoskopische Gerätemarkt wurde 2025 mit 4,93 Milliarden US-Dollar bewertet und wird bis 2033 auf 9,27 Milliarden US-Dollar ansteigen und von 2026 bis 2033 auf einem CAGR von 8,20% wachsen. Das Marktwachstum wird durch steigende Prävalenz von chronischen Lebensstil-Erkrankungen wie Diabetes, Bauchspeicheldrüsenkrebs und Magen-Darm-Erkrankungen unter der allgemeinen Bevölkerung unterstützt, zusammen mit der weit verbreiteten Annahme minimalinvasiver chirurgischer Techniken.

Die ausgezeichneten Erfolgsquoten im Zusammenhang mit laparoskopischen Prozeduren, kombiniert mit beschleunigten Erholungszeiten und verbesserten Patientenergebnissen im Vergleich zu herkömmlichen offenen Operationen, treiben sowohl bei Patienten als auch bei medizinischen Fachleuten eine erhöhte Akzeptanz. Fortschreitende technologische Weiterentwicklungen in robotischen chirurgischen Systemen, einschließlich verbesserter 3D-Visualisierung, verbesserter Instrumenten-Dexterität und integrierter Trainingssimulatoren, erweitern die klinische Anwendbarkeit von robotergestützten laparoskopischen Geräten über Urologie, Gynäkologie und allgemeine Chirurgie. Darüber hinaus schaffen wachsende Investitionen in die Gesundheitsinfrastruktur in aufstrebende Märkte und der Ausbau von ambulanten chirurgischen Zentren neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Nordamerika dominierte den Robot Assisted Laparoskopische Gerätemarkt mit dem größten Umsatzanteil von 41,2% im Jahr 2025, unterstützt durch hohe Adoptionsraten fortschrittlicher chirurgischer Technologien, starke Rückerstattungsrahmen und die Präsenz führender Marktteilnehmer.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 10,85% von 2026 bis 2033 sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende Nachfrage nach minimalinvasiven Verfahren und die Erhöhung der Gesundheitsausgaben.

- Das Segment Robotik-assisted Radical Prostatectomy führte den Markt mit einem Marktanteil von 42,5% im Jahr 2025, was seine etablierte Position als goldenen Standard in der urologischen Roboterchirurgie und starke klinische Beweise für verbesserte onkologische und funktionale Ergebnisse widerspiegelte.

- Das robotisch unterstützte Partial Nephrectomy-Segment soll die am schnellsten wachsende Typkategorie sein, die von zunehmendem Auftreten von Nierentumoren, nephronsparenden chirurgischen Ansätzen und technologischen Fortschritten angetrieben wird, die komplexe Tumorrektionen ermöglichen.

- Das Segment Hospitals dominierte die Endbenutzer-Kategorie mit einem Marktanteil von 68,4% im Jahr 2025, unterstützt durch den Zugang zu fortschrittlichen robotischen chirurgischen Plattformen, multidisziplinären chirurgischen Teams und umfassende perioperative Pflegeinfrastruktur.

- Das Segment Ambulatory Surgical Center wird erwartet, dass während der Prognosezeit ein starkes Wachstum zu beobachten ist, das durch eine kosteneffektive Verfahrenslieferung, kürzere Patientenaufenthalte und erweiterte ambulante Roboterchirurgieprogramme angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.93 Milliarden

- Voraussichtlicher Marktwert (2033): USD 9,27 Milliarden

- Prognose CAGR (2026–2033): 8,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Robot Assisted Laparoskopische Geräte Marktsegmentierung

|

Attribute |

Roboter unterstützt Laparoskopische GeräteSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Intuitive Surgical Inc. (USA) · Medtronic plc (Irland) · Stryker Corporation (USA) · Medrobotics Corporation (USA) · Globus Medical Inc. (USA) · NuVasive Inc. (USA) · Smith+Nephew (USA) · Titan Medical Inc. (Kanada) · Asensus Surgical Inc. (USA) · CMR Surgical Ltd. · Mazor Robotik (Medtronic) (Israel) · Renishaw plc (U.K.) |

|

Marktmöglichkeiten |

· Ausbau von Roboter-Chirurgie-Plattformen in aufstrebende Märkte mit wachsender Gesundheitsinfrastruktur und operativen Volumen · Entwicklung modularer, kostengünstiger Robotersysteme, die die Einführung in ambulanten chirurgischen Zentren und mittelständischen Krankenhäusern ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Roboter unterstützt Laparoskopische Geräte Markttrends

Trend: Technologische Fortschritte zur Verbesserung der chirurgischen Präzision und Ausbildung

Die klinische Übernahme von robotergestützten laparoskopischen Geräten beschleunigt weiter, da technologische Innovationen die chirurgische Präzision, Visualisierung und Ergonomie verbessern. Fortgeschrittene 3D-HD-Bildgebungssysteme, integrierte Panorama-Ansichten und erweiterte Instrumenten-Artikulation ermöglichen es Chirurgen, komplexe Verfahren mit größerer Genauigkeit und reduziertem Gewebetrauma durchzuführen. Trainingssimulatoren, die in Roboterplattformen eingebettet sind, wie das Hugo RAS-System, ermöglichen es Chirurgen, vor der Durchführung von Live-Prozeduren Kenntnisse zu entwickeln, die Lernkurve im Zusammenhang mit der Roboterchirurgie zu reduzieren und die chirurgischen Ergebnisse zu verbessern.

Zum Beispiel

Das Versius-Chirurgie-Robotersystem hat aufgrund seines modularen Designs, der geringeren Akquisitionskosten im Vergleich zu etablierten Plattformen und der nahtlosen Integration mit Standard-Betriebsraumausrüstungen eine Markt Traktion gewonnen und Krankenhäusern einen erschwinglichen Einstieg in die Roboterchirurgie ermöglicht.

Darüber hinaus zeigt die Forschung, dass die Roboterchirurgie die intraoperativen Blutverluste und Konversionsraten auf offene Chirurgie im Vergleich zu konventionellen laparoskopischen Techniken reduziert und eine breitere klinische Adoption über allgemeine Chirurgie-, Urologie- und Gynäkologiespezialitäten unterstützt.

Roboter unterstützt Laparoskopische Geräte Marktdynamik

Key Market Driver: Steigende Nachfrage nach minimalinvasiven chirurgischen Verfahren

Die zunehmende Vorliebe für eine minimalinvasive Chirurgie bei Patienten und Gesundheitsdienstleistern ist ein primärer Treiber des Marktwachstums. Robotergestützte laparoskopische Geräte ermöglichen kleinere Schnitte, reduzierte postoperative Schmerzen, kürzere Krankenhausaufenthalte und schnellere Erholungszeiten im Vergleich zur herkömmlichen offenen Chirurgie. Die zunehmende Prävalenz von Bedingungen, die chirurgische Eingriffe erfordern, einschließlich Prostatakrebs, Nierentumoren und colorektale Erkrankungen, erweitert die Patientenpopulation, die für Roboterverfahren geeignet ist.

Zum Beispiel

Eine 2025-Metaanalyse, die robotisch unterstützte minimal-invasive Esophagektomie und konventionelle laparoskopische Esophagektomie vergleicht, bestätigte, dass die Roboterchirurgie zu kleineren Inzisionsgrößen und reduziertem intraoperativen Blutverlust um 71,78 mL (p<0.00001) führt, was signifikante klinische Vorteile zeigt. Die steigende Nachfrage nach minimalinvasiven Verfahren soll die Einführung von robotischen chirurgischen Technologien weltweit stärken.

Schlüsselrückhaltung/Herausforderung: Hohe Investitions- und Betriebskosten

Die für robotische chirurgische Systeme erforderlichen umfangreichen Kapitalanlagen sowie laufende Instandhaltungs-, Verbrauchs- und Ausbildungskosten bieten eine erhebliche Akzeptanz, insbesondere für kleinere Gesundheitseinrichtungen und Institutionen in Schwellenländern. Die Gesamtbetriebskosten, einschließlich Instrumentenersatz- und Serviceverträge, können die finanzielle Machbarkeit von Roboter-Chirurgie-Programmen begrenzen.

Zum Beispiel

Gesundheitssysteme, die eine Roboterchirurgie bewerten, müssen die klinischen Vorteile gegen erhebliche Investitionsausgaben ausgleichen. Da Vinci-Systeme erfordern erhebliche Investitionen im Vergleich zu neueren, kostengünstigeren Plattformen wie Versius und Hugo.

Key Market Opportunity: Expansion in Ambulatory Surgical Centers und Emerging Markets

Die Entwicklung modularer, tragbarer und kostengünstiger Roboter-Chirurgie-Systeme schafft Chancen für die Übernahme über traditionelle Krankenhaus-Einstellungen hinaus. Ambulatorische chirurgische Zentren enthalten zunehmend robotische Plattformen für ambulante urologische, gynäkologische und allgemeine chirurgische Verfahren. Gleichzeitig treibt der Ausbau der Gesundheitsinfrastruktur in Asien-Pazifik, Lateinamerika und dem Nahen Osten die Nachfrage nach robotischen chirurgischen Fähigkeiten in zuvor unterbehaltenen Märkten.

Zum Beispiel

Der weltweite laparoskopische Gerätemarkt, einschließlich MIS-Robotersysteme, wird bis 2031 von etwa 21 Milliarden USD im Jahr 2025 auf fast 37 Milliarden USD wachsen, was durch die zunehmende Einführung minimalinvasiver und robotergestützter chirurgischer Techniken weltweit angetrieben wird. Hohe Anschaffungs- und Betriebskosten können die Adoption einschränken, insbesondere bei haushaltssensitiven Gesundheitsdienstleistern.

Roboter unterstützt Laparoskopische Geräte Marktbereich

Der robotergestützte laparoskopische Gerätemarkt wird auf Basis von Typ und Anwendung segmentiert.

- Typ

Auf der Basis des Typs wird der Robot Assisted Laparoskop Devices Market in robotisch unterstützte radikale Prostatktomie (der goldene Standard), robotisch unterstützte Teilnephrektomie, robotisch unterstützte Nephrektomie und andere segmentiert. Das robotergestützte radikale Prostatektomiesegment dominierte den Markt mit einem Marktanteil von 42,5% im Jahr 2025, was seine etablierte Position als goldener Standard in der urologischen Roboterchirurgie widerspiegelte. Starke klinische Beweise, die verbesserte onkologische Ergebnisse, Nervenerhaltung und schnellere Rückkehr in Kontinenz und Potenz unterstützen, haben die weit verbreitete Adoption in Nordamerika und Europa vorangetrieben. Hohe Prozedurvolumina in akademischen medizinischen Zentren und spezialisierten Urologiepraktiken tragen zur Segmentführung bei.

Das robotisch unterstützte Teilnephrektomie-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch steigende Auftreten kleiner Nierenmassen, die durch verbesserte Abbildungsmodalitäten erkannt werden, wachsende Betonung auf nephronsparende chirurgische Ansätze, und technologische Fortschritte, die eine präzise Tumorexzision bei der Erhaltung der Nierenfunktion ermöglichen. Surgeon-Proficiency mit Roboter-Plattformen für komplexe Teilnephrectomien weiter zu verbessern und die förderfähige Patientenpopulation zu erweitern.

- Anwendung

Auf der Basis der Anwendung wird der Robot Assisted Laparoskopische Gerätemarkt in Krankenhäuser, ambulatory chirurgische Zentrum und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Marktanteil von 68,4% im Jahr 2025, angetrieben durch den Zugang zu fortgeschrittenen robotischen chirurgischen Plattformen, multidisziplinären chirurgischen Teams und umfassende perioperative Pflegeinfrastruktur. Krankenhäuser dienen als primäre Zentren für komplexe Roboterverfahren, die erweiterte chirurgische Zeiten, stationäre Überwachung und spezialisierte postoperative Pflege erfordern. Die Konzentration von urologischen, gynäkologischen und allgemeinen chirurgischen Robotik-Programmen innerhalb von Krankenhaussystemen trägt zu hohen Prozedurvolumen und Auslastung der Geräte bei.

Das ambulante chirurgische Zentrumssegment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch kostengünstige Verfahrenslieferung, kürzere Patientenaufenthalte und expandieren ambulante Roboterchirurgieprogramme. Die Entwicklung modularer Robotik-Plattformen, die für die ambulatorischen Einstellungen geeignet sind, ermöglicht eine tägliche Entladung für entsprechende Verfahren, reduziert die Gesundheitskosten und verbessert den Patientenkomfort. Die zunehmende Zahlerakzeptanz ambulanter Roboterverfahren und die günstige Rückzahlungspolitik unterstützen die Segmenterweiterung.

Roboter unterstützt Laparoskopische Geräte Markt Regionale Analyse

Nordamerika dominierte den robotergestützten laparoskopischen Gerätemarkt mit einem Umsatzanteil von 41,2% im Jahr 2025, unterstützt durch hohe Adoptionsraten fortschrittlicher chirurgischer Technologien, starke Rückerstattungsrahmen und die Präsenz führender Marktteilnehmer einschließlich Intuitive Surgical und Medtronic. Favorable regulatorische Wege, robuste klinische Trainingsinfrastruktur und umfangreiche Chirurgenerfahrungen mit Roboterplattformen tragen zur regionalen Marktführerschaft bei.

US Roboter unterstützt Laparoskopische Geräte Markt Insight

Der US-Roboter unterstützt laparoskopische Geräte Markt profitiert von der höchsten installierten Basis von robotischen chirurgischen Systemen weltweit, umfangreichen Chirurgen-Trainingsprogrammen und starken klinischen Beweisen zur Unterstützung der robotischen Chirurgie Annahme. Akademische medizinische Zentren, große Gesundheitssysteme und Spezial-Urologie-Praktiken erweitern weiterhin robotische Chirurgieprogramme über urologische, gynäkologische und allgemeine chirurgische Anwendungen. Favorable Medicare und kommerzielle Zahler Rückerstattung unterstützt Prozessvolumen und Ausrüstung Investitionen.

Europa Roboter unterstützt Laparoskopische Geräte Markt Insight

Der Europa-Roboter unterstützt laparoskopische Gerätemarkt bleibt ein wichtiger Beitrag, mit starken klinikumbasierten Robotik-Programmen in ganz Deutschland, der U.K., Frankreich und Italien. Die zunehmende Übernahme der Versius- und Hugo RAS-Systeme bietet kostengünstige Alternativen zu etablierten Plattformen und erweitert den Zugang zur Roboterchirurgie in öffentlichen und privaten Gesundheitssystemen. Cross-disziplinäre Richtlinien und strukturierte Trainingswege verbessern operative Ergebnisse und standardisieren die Versorgung.

U.K. Roboter unterstützt Laparoskopische Geräte Markt Insight

Der US-Roboter unterstützt laparoskopische Gerätemarkt zeichnet sich durch den Ausbau von robotischen Chirurgieprogrammen innerhalb von NHS-Krankenhäusern und privaten Gesundheitseinrichtungen aus. Investitionen in robotische Plattformen für Prostatektomie, Nephrectomie und Colorektalchirurgie verbessern den Zugang zu minimalinvasiven Optionen und reduzieren chirurgische Wartezeiten.

Deutschland Roboter unterstützt Laparoskopische Geräte Markt Insight

Die robuste Krankenhaus-Infrastruktur und die fortschrittlichen chirurgischen Fähigkeiten in Deutschland unterstützen umfassende Roboter-Chirurgie-Programme in der Urologie, Gynäkologie und der allgemeinen Chirurgie. Starke klinische Trainingsnetzwerke und günstige Rückerstattungsrahmen tragen zu hohen Prozessvolumina und Technologieannahme bei.

Asien-Pazifik Roboter unterstützt Laparoskopische Geräte Markt Insight

Der asiatisch-pazifische Roboter unterstützt laparoskopische Gerätemarkt wird mit einem CAGR von 10,85% während des Prognosezeitraums durch die Ausweitung der Gesundheitsinfrastruktur, die steigende Nachfrage nach minimalinvasiven Verfahren und die Erhöhung der Gesundheitsausgaben für schnelles Wachstum gesichert. Private Gesundheitssysteme in China, Japan, Indien und Südkorea investieren in robotische chirurgische Fähigkeiten, um die wachsende Patientennachfrage zu erfüllen und die klinischen Ergebnisse zu verbessern.

Japan Roboter unterstützt Laparoskopische Geräte Markt Insight

Der Japan-Roboter unterstützt laparoskopische Geräte Markt profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer starken Chirurgen-Know-how und einer günstigen Rückerstattung für robotische Verfahren. Robotergestützte radikale Prostatektomie- und Nephrektomie-Prozeduren sind gut etabliert, mit expandierenden Anwendungen in der colorektalen und gynäkologischen Chirurgie.

China Roboter unterstützt Laparoskopische Geräte Markt Insight

Der China-Roboter unterstützt laparoskopische Gerätemarkt erlebt ein schnelles Wachstum, das von Initiativen zur Modernisierung der Gesundheitsversorgung, der Erweiterung privater Krankenhausnetze und der steigenden Patientennachfrage nach fortschrittlichen chirurgischen Optionen angetrieben wird. Inländische Roboter-Chirurgie-System-Entwicklung ergänzt importierte Plattformen, Verbesserung der Marktzugangsfähigkeit.

Roboter unterstützt Laparoskopische Geräte Marktanteil

Die robotergestützte laparoskopische Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Intuitive Surgical Inc. (USA)

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- Medrobotics Corporation (USA)

- Globus Medical Inc. (USA)

- NuVasive Inc. (USA)

- Smith+Nephew (USA)

- Titan Medical Inc. (Kanada)

- Asensus Surgical Inc. (USA)

- CMR Surgical Ltd. (U.K.)

- Mazor Robotics (Medtronic) (Israel)

- Renishaw plc (USA)

Neueste Entwicklungen im Robot Assisted Laparoskop Devices Market

- Im April 2026 kündigte CMR Surgical die Einreichung einer 510(k)-Anwendung an die US FDA an, um sein Versius Plus Chirurgisches Robotiksystem in Gynäkologieverfahren, einschließlich Hysterektomie und Oophorektomie, zu erweitern. Die Einreichung baut auf der wachsenden globalen klinischen Erfahrung des Unternehmens auf und unterstützt seine Strategie zur Erweiterung der robotisch unterstützten laparoskopischen Chirurgie-Adoption im US-Markt.

- Im März 2026 berichtete CMR Surgical, dass weltweit mehr als 45.000 Patienten mit seinem Versius Surgical Robotic System behandelt wurden. Der Meilenstein spiegelt die beschleunigte weltweite Einführung der robotergestützten laparoskopischen Chirurgie über mehrere Spezialitäten wider, da das Unternehmen seinen kommerziellen Fußabdruck erweitert.

- Im Dezember 2025 erhielt Medtronic die US-FDA-Freigabe für seine Hugo Robotic-Assisted Surgery (RAS) System für urologische chirurgische Eingriffe. Die Zulassung markierte den Eintritt von Medtronic in den US-amerikanischen Roboterchirurgiemarkt und den verstärkten Wettbewerb im Bereich der robotergestützten laparoskopischen Geräte.

- Im April 2025 kündigte Medtronic an, dass die Expand URO U.S. klinische Studie sowohl primäre Sicherheits- als auch Effizienz-Endpunkte für das Hugo RAS System erfüllte. Die Studie stellte die größte prospektive IDE-Studie dar, die für die robotisch-gestützte Urochirurgie in den Vereinigten Staaten durchgeführt wurde und die FDA-Untersuchung unterstützte.

- Im Oktober 2024 erhielt CMR Surgical die U.S. FDA De Novo Clearance für das Versius Surgical System für Gallenblase Entfernung (cholecystectomy) Verfahren. Die Genehmigung stellte einen wichtigen regulatorischen Meilenstein dar und ermöglichte es dem Unternehmen, in den US-amerikanischen robotergestützten laparoskopischen Chirurgiemarkt einzusteigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.