Global Robotic Process Health Automation Rpa Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.29 Billion

USD

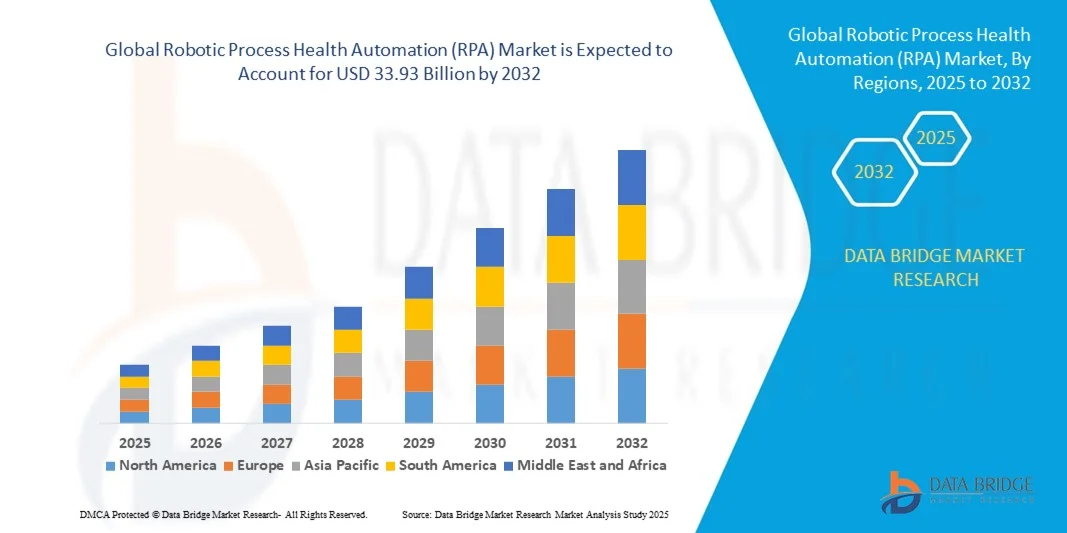

33.93 Billion

2024

2032

USD

4.29 Billion

USD

33.93 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 33.93 Billion | |

| % | |

|

Globale Marktsegmentierung für Robotic Process Health Automation (RPA) nach Komponente (Software und Service), Bereitstellungsmodell (On-Premise und Cloud), Betriebsabläufe (regelbasiert und wissensbasiert), Prozess (automatisierte Lösungen, Entscheidungsunterstützungs- und Managementlösungen sowie Interaktionslösungen), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für robotergestützte Prozessgesundheitsautomatisierung (RPA)

- Der globale Markt für robotergestützte Prozessautomatisierung (RPA) hatte im Jahr 2024 einen Wert von 4,29 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 33,93 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Automatisierungstechnologien in Gesundheitsprozessen, die steigende Nachfrage nach Effizienz und Genauigkeit in der Patientenversorgung sowie die wachsende Integration von KI und maschinellem Lernen in RPA-Plattformen angetrieben.

- Der Ausbau der digitalen Infrastruktur im Gesundheitswesen, verbunden mit dem Bedarf an reduzierten Betriebskosten und optimierten administrativen Arbeitsabläufen, treibt die Einführung von RPA-Lösungen in Krankenhäusern, Kliniken und Versicherungsunternehmen voran.

Marktanalyse für die robotergestützte Prozessgesundheitsautomatisierung (RPA)

- Der RPA-Markt im Gesundheitswesen verzeichnet eine signifikante Verbreitung, da er wiederkehrende administrative Aufgaben wie Patientenregistrierung, Leistungsabrechnung, Fakturierung und Dateneingabe automatisieren kann, wodurch menschliche Fehler reduziert und die betriebliche Effizienz verbessert werden.

- Die Integration von KI, natürlicher Sprachverarbeitung (NLP) und maschinellem Lernen mit RPA verbessert die Fähigkeit, komplexe Arbeitsabläufe im Gesundheitswesen zu bewältigen und ermöglicht prädiktive Analysen sowie eine personalisierte Patientenversorgung.

- Nordamerika dominierte den RPA-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die zunehmende Nutzung von Automatisierungstechnologien im Gesundheitswesen, im Finanzwesen und im operativen Geschäft von Unternehmen.

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate im globalen Markt für robotergestützte Prozessautomatisierung (RPA) verzeichnen . Treiber dieser Entwicklung sind die zunehmende industrielle Automatisierung, staatliche Initiativen zur Förderung von KI und digitaler Transformation sowie die steigende Nachfrage nach kosteneffizienten und skalierbaren Automatisierungslösungen in wichtigen Sektoren.

- Das Softwaresegment erzielte 2024 den größten Marktanteil, getrieben durch die zunehmende Nutzung KI-gestützter RPA-Plattformen. Diese ermöglichen es Gesundheitsorganisationen und Unternehmen, wiederkehrende Aufgaben zu automatisieren, die Workflow-Effizienz zu steigern und die Genauigkeit zu verbessern. Softwarelösungen bieten häufig fortschrittliche Analysen, Integration in bestehende IT-Systeme und Echtzeitüberwachung und sind daher die bevorzugte Wahl für groß angelegte Automatisierungsprojekte.

Berichtsumfang und Marktsegmentierung für robotergestützte Prozessgesundheitsautomatisierung (RPA)

|

Attribute |

Robotic Process Health Automation (RPA): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für die robotergestützte Prozessautomatisierung (RPA)

Aufstieg von KI-gesteuerter und Cloud-basierter RPA im Gesundheitswesen

- Die zunehmende Nutzung KI-gestützter und cloudbasierter RPA-Lösungen revolutioniert das Gesundheitswesen durch die Automatisierung wiederkehrender administrativer und operativer Aufgaben. Diese Lösungen ermöglichen die Echtzeitverarbeitung von Patientendaten, optimieren Abrechnung, Leistungsabrechnung und Terminmanagement, verbessern die betriebliche Effizienz und reduzieren Fehler. Krankenhäuser und Kliniken profitieren von schnelleren Arbeitsabläufen und einer höheren Patientenzufriedenheit.

- Der steigende Bedarf an Prozessstandardisierung und Compliance im Gesundheitswesen beschleunigt den Einsatz von RPA-Lösungen. Diese Tools sind besonders effektiv in großen Krankenhäusern, Versicherungen und Klinikverbünden, wo zentrale Überwachung und Automatisierung manuelle Fehler reduzieren und die Genauigkeit der Berichterstattung verbessern. Staatliche Initiativen zur Förderung digitaler Gesundheitsinfrastrukturen unterstützen die Akzeptanz zusätzlich.

- Die Skalierbarkeit, Kosteneffizienz und einfache Integration moderner RPA-Plattformen machen sie für Gesundheitsorganisationen jeder Größe attraktiv. Anbieter können kritische Arbeitsabläufe ohne hohe Investitionen automatisieren und so die Ressourcennutzung und die betriebliche Effizienz verbessern.

- Beispielsweise implementierten im Jahr 2023 mehrere Krankenhäuser in den USA und Europa KI-gestützte RPA, um die Patientenregistrierung, die Abrechnungsabwicklung und die Dateneingabe zu automatisieren. Dies führte zu einer deutlichen Senkung der Betriebskosten, einer schnelleren Leistungserbringung und einer verbesserten Patientenerfahrung.

- Während KI- und cloudbasierte RPA-Lösungen die betriebliche Effizienz steigern, hängt ihr Erfolg von kontinuierlicher technologischer Innovation, Mitarbeiterschulungen und der sicheren Integration in bestehende IT-Systeme ab. Anbieter müssen sich auf die lokale Implementierung und die Einhaltung von Vorschriften konzentrieren, um die Marktakzeptanz zu maximieren.

Marktdynamik der robotergestützten Prozesszustandsautomatisierung (RPA)

Treiber

Zunehmende Nutzung von Automatisierung und KI im Gesundheitswesen

- Der steigende Bedarf an weniger Verwaltungsaufwand, effizienteren Arbeitsabläufen und höherer Genauigkeit veranlasst Gesundheitsdienstleister zur Einführung von RPA-Lösungen. Krankenhäuser, Kliniken und Versicherungen automatisieren zunehmend wiederkehrende Aufgaben, um die Ressourcennutzung zu optimieren und die betriebliche Effizienz zu steigern.

- Unternehmen erkennen zunehmend die finanziellen und betrieblichen Risiken manueller Prozesse, darunter Fehler bei der Abrechnung, der Bearbeitung von Leistungsanträgen und der Patientendatenverwaltung. Dieses Bewusstsein führt zu Investitionen in KI-gestützte RPA-Lösungen für Echtzeitüberwachung, Reporting und prädiktive Analysen.

- Branchenweite Rahmenbedingungen und staatliche Initiativen zur Förderung der digitalen Transformation im Gesundheitswesen beschleunigen die Einführung dieser Technologien zusätzlich. Anbieter nutzen RPA, um regulatorische Vorgaben zu erfüllen, die Patientenergebnisse zu verbessern und die Betriebskosten zu senken.

- Beispielsweise integrierten im Jahr 2022 mehrere europäische und nordamerikanische Gesundheitseinrichtungen KI-gestützte RPA für das Abrechnungsmanagement und die Automatisierung von Patientendaten, was zu einer schnelleren Leistungserbringung, weniger Fehlern und einer höheren betrieblichen Effizienz führte.

- Während wachsendes Bewusstsein und institutionelle Unterstützung die Einführung vorantreiben, bleiben die Integration von RPA in bestehende Gesundheitssysteme und die Sicherstellung ausreichender technischer Expertise weiterhin Herausforderungen.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und begrenzter Fachkräftebestand

- Die hohen Kosten für die Implementierung fortschrittlicher RPA-Lösungen, insbesondere KI-gestützter Plattformen, schränken die Verbreitung bei kleineren Gesundheitsdienstleistern und Kliniken ein. Diese Systeme werden häufig primär von großen Krankenhäusern und Versicherungen mit ausreichenden IT-Budgets eingesetzt, wodurch die Kosten ein wesentliches Hindernis darstellen.

- Viele Organisationen im Gesundheitswesen leiden unter einem Mangel an qualifizierten IT- und RPA-Fachkräften, die komplexe automatisierte Arbeitsabläufe implementieren, verwalten und warten können. Dies verringert die betriebliche Effizienz und verlangsamt die Einführung von RPA.

- Infrastrukturelle Einschränkungen und die mangelnde Kompatibilität mit bestehenden Systemen behindern den Einsatz zusätzlich, insbesondere in kleineren Kliniken oder ländlichen Gesundheitseinrichtungen. Fehlende, durchgängige IT-Unterstützung und unsichere Verbindungen begrenzen die Effektivität der Automatisierung.

- Beispielsweise berichteten im Jahr 2023 mehrere Krankenhäuser in Subsahara-Afrika, dass über 60 % der kleineren Kliniken aufgrund hoher Kosten und unzureichenden Fachpersonals keine RPA-Lösungen implementieren konnten.

- Während sich die RPA-Technologie stetig weiterentwickelt, ist die Bewältigung der Herausforderungen in Bezug auf Kosten, Personal und Infrastruktur von entscheidender Bedeutung. Anbieter müssen sich auf skalierbare, kostengünstige Lösungen und Schulungsinitiativen konzentrieren, um diese Lücke zu schließen und langfristiges Marktwachstum im globalen RPA-Gesundheitsmarkt zu ermöglichen.

Marktumfang für robotergestützte Prozesszustandsautomatisierung (RPA)

Der Markt ist segmentiert nach Komponenten, Bereitstellungsmodell, Betriebsabläufen, Prozessen und Unternehmensgröße.

- Nach Komponente

Basierend auf den Komponenten ist der globale RPA-Markt in Software und Dienstleistungen unterteilt. Das Softwaresegment erzielte 2024 den größten Marktanteil, getrieben durch die zunehmende Nutzung KI-gestützter RPA-Plattformen. Diese ermöglichen es Organisationen im Gesundheitswesen und Unternehmen, wiederkehrende Aufgaben zu automatisieren, die Workflow-Effizienz zu steigern und die Genauigkeit zu verbessern. Softwarelösungen bieten häufig fortschrittliche Analysen, Integration in bestehende IT-Systeme und Echtzeitüberwachung und sind daher die bevorzugte Wahl für großflächige Automatisierungsprojekte.

Der Dienstleistungssektor wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Beratung, Implementierung und Managed RPA-Services. Dienstleister unterstützen Unternehmen bei der Einführung, Anpassung und Wartung von RPA-Lösungen und gewährleisten so eine reibungslose Integration in bestehende Systeme und maximale betriebliche Effizienz. Dienstleistungen sind besonders bei kleinen und mittleren Unternehmen beliebt, die kostengünstige Automatisierungslösungen suchen.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in On-Premise und Cloud unterteilt. Das On-Premise-Segment erzielte 2024 den größten Umsatzanteil, da Unternehmen im Gesundheitswesen und große Organisationen die direkte Kontrolle über sensible Daten und die Integration in ihre interne IT-Infrastruktur bevorzugen.

Dem Cloud-Segment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die Skalierbarkeit, Kosteneffizienz und einfache Implementierung cloudbasierter RPA-Lösungen. Die Cloud-Implementierung ermöglicht es Unternehmen, Abläufe an mehreren Standorten ohne hohe Vorabinvestitionen zu automatisieren.

- Nach Operationen

Basierend auf den Arbeitsabläufen ist der Markt in regelbasierte und wissensbasierte Systeme unterteilt. Das regelbasierte Segment dominierte im Jahr 2024, da es weit verbreitet zur Automatisierung wiederkehrender und strukturierter Aufgaben wie der Bearbeitung von Leistungsanträgen, der Dateneingabe und der Rechnungsstellung eingesetzt wird, konsistente Ergebnisse liefert und menschliche Fehler reduziert.

Der wissensbasierte Sektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Integration von KI und maschinellem Lernen. Diese Lösungen können komplexe, unstrukturierte Aufgaben bewältigen, die Entscheidungsfindung und Mustererkennung erfordern, und sind daher wertvoll für fortschrittliche Anwendungen im Gesundheitswesen, im Finanzwesen und in Unternehmen.

- Durch Prozess

Auf Basis der Prozesse ist der Markt in automatisierte Lösungen, Entscheidungsunterstützungs- und Managementlösungen sowie Interaktionslösungen unterteilt. Das Segment der automatisierten Lösungen erzielte 2024 den größten Umsatzanteil, was auf seine Fähigkeit zurückzuführen ist, routinemäßige administrative und operative Arbeitsabläufe branchenübergreifend zu optimieren, Kosten zu senken und die Effizienz zu steigern.

Lösungen zur Entscheidungsunterstützung und zum Management werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an KI-gestützten Erkenntnissen, prädiktiven Analysen und verbesserten Entscheidungsfähigkeiten im Gesundheitswesen, im Finanzsektor und in großen Unternehmen. Auch Interaktionslösungen gewinnen aufgrund ihrer Rolle bei der Automatisierung von Kunden- und Mitarbeiterinteraktionen an Bedeutung.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen hielten 2024 den größten Marktanteil, was auf ihre Fähigkeit zurückzuführen ist, in fortschrittliche RPA-Plattformen zu investieren und diese in mehreren Geschäftsbereichen einzusetzen, um Prozesse zu optimieren und Betriebskosten zu senken.

Im KMU-Segment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erzielt werden, unterstützt durch die zunehmende Verfügbarkeit kostengünstiger, cloudbasierter RPA-Lösungen, die es kleineren Unternehmen ermöglichen, Arbeitsabläufe zu automatisieren und effizient mit größeren Unternehmen zu konkurrieren.

Regionale Analyse des Marktes für robotergestützte Prozessautomatisierung (RPA)

- Nordamerika dominierte den RPA-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die zunehmende Nutzung von Automatisierungstechnologien im Gesundheitswesen, im Finanzwesen und im operativen Geschäft von Unternehmen.

- Organisationen in der Region schätzen die Effizienz, Genauigkeit und Kosteneinsparungen, die RPA-Lösungen bieten, sowie die Integrationsmöglichkeiten mit bestehenden IT-Systemen und Cloud-Plattformen sehr.

- Diese breite Akzeptanz wird zusätzlich durch eine leistungsstarke IT-Infrastruktur, technologisch qualifizierte Fachkräfte und staatliche Initiativen zur Förderung der digitalen Transformation unterstützt, wodurch RPA als bevorzugte Lösung für die Automatisierung von Unternehmensprozessen etabliert wird.

Einblicke in den US-amerikanischen RPA-Markt

Der US-amerikanische RPA-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung KI-gestützter und cloudbasierter Automatisierungslösungen. Unternehmen priorisieren zunehmend die digitale Prozessoptimierung, Fehlerreduzierung und operative Effizienzsteigerung durch den Einsatz von RPA. Die wachsende Beliebtheit skalierbarer, cloudintegrierter Automatisierungsplattformen in Kombination mit der starken Nachfrage im Gesundheitswesen, im Finanzdienstleistungssektor und im IT-Servicebereich treibt den Markt maßgeblich an. Darüber hinaus ermöglicht die Integration von RPA mit Analyse- und Machine-Learning-Tools eine intelligentere, datengesteuerte Prozessautomatisierung.

Einblick in den europäischen RPA-Markt

Der europäische RPA-Markt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Haupttreiber sind die zunehmenden Initiativen zur digitalen Transformation, regulatorische Anforderungen und die branchenübergreifende Nachfrage nach Prozesseffizienz. In Ländern wie Deutschland, Großbritannien und Frankreich ist eine starke Akzeptanz im Gesundheitswesen, im Bankwesen und in der Fertigungsindustrie zu beobachten. Die Region verzeichnet ein signifikantes Wachstum sowohl in Großunternehmen als auch in KMU, wobei RPA sowohl in neue Betriebsabläufe als auch in die Modernisierung bestehender Systeme integriert wird.

Einblick in den britischen RPA-Markt

Der britische RPA-Markt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf Automatisierung zur Senkung der Betriebskosten und Verbesserung der Servicequalität. Staatliche Initiativen zur Förderung digitaler Innovationen sowie die verstärkte Nutzung im Gesundheitswesen und im Finanzdienstleistungssektor tragen zur Marktexpansion bei. Die Nachfrage nach KI-gestützten RPA-Plattformen, die komplexe Arbeitsabläufe bewältigen können, fördert die Akzeptanz in Unternehmen, die ihre betriebliche Effizienz steigern möchten, zusätzlich.

Einblick in den deutschen RPA-Markt

Der deutsche RPA-Markt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der starke Fokus des Landes auf industrielle Automatisierung, digitale Effizienz und Prozessoptimierung. Deutschlands etablierte Fertigungs- und Unternehmensinfrastruktur, kombiniert mit technologischer Innovation, fördert die Einführung von RPA im Gesundheitswesen, im Finanzsektor und im öffentlichen Sektor. Die Integration von RPA mit KI und fortgeschrittener Analytik gewinnt zunehmend an Bedeutung, wobei Kosteneinsparungen und verbesserte Compliance im Vordergrund stehen.

Einblick in den RPA-Markt im asiatisch-pazifischen Raum

Der RPA-Markt im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, der Ausbau der IT-Infrastruktur und die steigende Nutzung cloudbasierter Automatisierungslösungen in Ländern wie Indien, China und Japan. Die wachsende Hinwendung der Region zu KI-gestützten und hybriden RPA-Plattformen, unterstützt durch staatliche Initiativen zur Förderung der digitalen Transformation und intelligenter Unternehmen, beschleunigt die Einführung dieser Technologien. Darüber hinaus trägt die Entwicklung des asiatisch-pazifischen Raums zu einem Zentrum für Technologieentwicklung und Outsourcing zur Verbesserung der Erschwinglichkeit und Verfügbarkeit von RPA-Lösungen bei.

Einblick in den japanischen RPA-Markt

Der japanische RPA-Markt wird aufgrund der technologieorientierten Kultur des Landes, des Fokus auf betriebliche Effizienz und der Nachfrage nach digitaler Transformation voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Japanische Unternehmen setzen RPA zunehmend ein, um administrative Prozesse zu optimieren, menschliche Fehler zu reduzieren und die Servicequalität branchenübergreifend zu verbessern. Die Integration von RPA mit KI, maschinellem Lernen und IoT treibt die Einführung intelligenter Automatisierung voran. Darüber hinaus motiviert die alternde Belegschaft in Japan die Implementierung von RPA zusätzlich, um die Produktivität sowohl in Großunternehmen als auch in KMU zu erhalten.

Einblicke in den chinesischen RPA-Markt

Der chinesische RPA-Markt erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Industrialisierung, den wachsenden IT-Dienstleistungssektor und die zunehmenden Investitionen von Unternehmen in die digitale Prozessautomatisierung zurückzuführen. Chinesische Unternehmen setzen RPA ein, um Arbeitsabläufe zu optimieren, Betriebskosten zu senken und die Compliance zu verbessern. Der Trend zur intelligenten Fertigung, staatlich geförderte Digitalisierungsinitiativen und die Verfügbarkeit kosteneffizienter Automatisierungslösungen sind Schlüsselfaktoren für das Wachstum des RPA-Marktes in China.

Marktanteil der robotergestützten Prozesszustandsautomatisierung (RPA)

Die Branche der robotergestützten Prozessautomatisierung (RPA) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Celaton (UK)

- UiPath (USA)

- Verint (USA)

- REDWOOD TECHNOLOGIES GROUP LIMITED (UK)

- IBM Corporation (USA)

- NICE Robotic Automation (USA)

- THOUGHTONOMY (UK)

- KOFAX INC. (USA)

- Jacada Inc. (USA)

- Kryon Systems (USA)

- OpenConnect Systems Incorporated (USA)

- Cicero Inc. (USA)

- Atos SE (UK)

- Daythree Business Services sdn bhd (UK)

- IPsoft Inc. (USA)

- Softomotive (UK)

- Automation Anywhere Inc. (USA)

- Blue Prism (UK)

- Pegasystems Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für robotergestützte Prozessautomatisierung (RPA).

- Im Dezember 2024 startete UiPath in strategischer Partnerschaft mit dem Büro für KI, digitale Wirtschaft und Remote-Arbeit der Regierung der Vereinigten Arabischen Emirate (VAE) die Initiative „KI-gestützte Agentenautomatisierung“. Ziel des Programms ist die Implementierung KI-gesteuerter Automatisierungslösungen in Regierungsbehörden und die Weiterbildung von Fachkräften in den VAE im Bereich KI und Automatisierung. Es umfasst ein spezialisiertes Schulungsprogramm für 100 Studierende und Regierungsangestellte im Rahmen der Nationalen KI-Strategie und der Initiative „Coders HQ“. Diese Entwicklung soll die betriebliche Effizienz in Regierungsbehörden steigern, die KI-Einführung beschleunigen und die Position der VAE als führendes Land im Bereich intelligenter Automatisierung stärken.

- Im November 2024 kündigte Automation Anywhere Inc. eine Partnerschaft mit PwC Indien an, die auf generativer KI-gestützter Automatisierung basiert und die Effizienz von Unternehmen steigern soll. Die Zusammenarbeit konzentriert sich auf die Entwicklung KI-gestützter Lösungen für Branchen wie Finanzdienstleistungen, Einzelhandel und Gesundheitswesen. Durch die Integration der Technologie von Automation Anywhere mit der Branchenexpertise von PwC Indien zielt die Initiative darauf ab, Kosten zu optimieren, die Prozesseffizienz zu verbessern und das Kundenerlebnis zu optimieren. Diese Partnerschaft soll die Einführung KI-basierter Automatisierung vorantreiben, Geschäftsprozesse transformieren und in einem wettbewerbsintensiven Marktumfeld einen erheblichen Mehrwert generieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR ROBOTERISCHE PROZESSAUTOMATISIERUNG IM GESUNDHEITSWESEN (RPA)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINSTIEG IN DEN GLOBALEN MARKT FÜR ROBOTERGEBIETE IM GESUNDHEITSWESEN (RPA)

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ROBOTERGEBIETE IM GESUNDHEITSWESEN (RPA): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

6. Globaler Markt für robotergestützte Prozessautomatisierung im Gesundheitswesen (RPA), nach Angebot

6.1 ÜBERSICHT

6.2 LÖSUNG

6.2.1 NACH PRODUKTTYP

6.2.1.1. Software als Dienstleistung

6.2.1.2. WERKZEUGE

6.2.1.2.1. NACH TYP

6.2.1.2.1.1 Werkzeuge für die beaufsichtigte Automatisierung

6.2.1.2.1.2 UNBEAUFSICHTIGTE AUTOMATISIERUNGSWERKZEUGE

6.2.1.2.1.3 HYBRIDE RPA-WERKZEUGE

6.3 DIENSTLEISTUNGEN

6.3.1 UMSETZUNG

6.3.2 BERATUNG

6.3.3 SCHULUNG

7. Globaler Markt für robotische Prozessautomatisierung im Gesundheitswesen (RPA), nach Bereitstellungsmodus

7.1 ÜBERSICHT

7.2 Cloudbasiert

7.2.1 Öffentliche Cloud

7.2.2 Private Cloud

7.2.3 Hybridwolke

7.3 VOR ORT

8. Globaler Markt für robotische Prozessautomatisierung im Gesundheitswesen (RPA), nach Unternehmensgröße

8.1 ÜBERSICHT

8.2 Großunternehmen

8.2.1 IM BEREITSTELLUNGSMODUS

8.2.1.1. Cloudbasiert

8.2.1.2. VOR ORT

8.3 KLEINE UND MITTLERE UNTERNEHMEN

8.3.1 IM BEREITSTELLUNGSMODUS

8.3.1.1. Cloudbasiert

8.3.1.2. VOR ORT

9. Globaler Markt für robotische Prozessautomatisierung im Gesundheitswesen (RPA), nach Prozess

9.1 ÜBERSICHT

9.2 AUTOMATISIERTE LÖSUNG

9.3 Managementlösung zur Entscheidungsunterstützung

9.4 LÖSUNG FÜR INTERAKTIONEN

10 GLOBALER MARKT FÜR ROBOTERGEBIETE IM GESUNDHEITSWESEN (RPA), NACH BEREICH

10.1 ÜBERSICHT

10.2 REGELBASIERT

10.3 WISSENSBASIERT

11. Globaler Markt für robotische Prozessautomatisierung im Gesundheitswesen (RPA), nach Betriebssystem

11.1 ÜBERSICHT

11.2 WINDOWS

11.3 MAC

11.4 LINUX

11.5 ANDERE

12 GLOBALER MARKT FÜR ROBOTERGEBIETE IM GESUNDHEITSWESEN (RPA), NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 Schadenmanagement

12.3 ABRECHNUNGS- UND COMPLIANCE-MANAGEMENT

12.4 Terminvereinbarung

12.5 Workflow-Management

12.6 KLINISCHE DOKUMENTATION

12.7 ANDERE

13. Globaler Markt für robotische Prozessautomatisierung im Gesundheitswesen (RPA), nach Regionen

13.1 GLOBALER MARKT FÜR ROBOTERGEBIETETE PROZESSAUTOMATISIERUNG IM GESUNDHEITSWESEN (RPA), (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1.1 Nordamerika

13.1.1.1. USA

13.1.1.2. KANADA

13.1.1.3. MEXIKO

13.1.2 EUROPA

13.1.2.1. DEUTSCHLAND

13.1.2.2. FRANKREICH

13.1.2.3. Vereinigtes Königreich

13.1.2.4. ITALIEN

13.1.2.5. SPANIEN

13.1.2.6. RUSSLAND

13.1.2.7. Türkei

13.1.2.8. BELGIEN

13.1.2.9. NIEDERLANDE

13.1.2.10. NORWEGEN

13.1.2.11. FINNLAND

13.1.2.12. SCHWEIZ

13.1.2.13. DÄNEMARK

13.1.2.14. SCHWEDEN

13.1.2.15. POLEN

13.1.2.16. Übriges Europa

13.1.3 ASIEN-PAZIFIK

13.1.3.1. JAPAN

13.1.3.2. CHINA

13.1.3.3. SÜDKOREA

13.1.3.4. INDIEN

13.1.3.5. AUSTRALIEN

13.1.3.6. NEUSEELAND

13.1.3.7. SINGAPUR

13.1.3.8. THAILAND

13.1.3.9. MALAYSIA

13.1.3.10. INDONESIEN

13.1.3.11. PHILIPPINEN

13.1.3.12. TAIWAN

13.1.3.13. VIETNAM

13.1.3.14. RESTLICHES ASIEN-PAZIFIK

13.1.4 SÜDAMERIKA

13.1.4.1. BRASILIEN

13.1.4.2. ARGENTINIEN

13.1.4.3. RESTLICHES SÜDAMERIKA

13.1.5 Naher Osten und Afrika

13.1.5.1. SÜDAFRIKA

13.1.5.2. ÄGYPTEN

13.1.5.3. SAUDI-ARABIEN

13.1.5.4. Vereinigte Arabische Emirate

13.1.5.5. OMAN

13.1.5.6. BAHRAIN

13.1.5.7. ISRAEL

13.1.5.8. KUWAIT

13.1.5.9. Katar

13.1.5.10. Übriger Naher Osten und Afrika

13.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14 GLOBALER MARKT FÜR ROBOTERPROZESSAUTOMATISIERUNG IM GESUNDHEITSWESEN (RPA), UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15 GLOBALER MARKT FÜR ROBOTERGEBIETE IM GESUNDHEITSWESEN (RPA), SWOT- & DBMR-ANALYSE

16. Globaler Markt für robotergestützte Prozessautomatisierung im Gesundheitswesen (RPA), Unternehmensprofil

16.1 AUTOMATION ANYWHERE, INC.

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Jüngste Entwicklungen

16.2 IBM

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Jüngste Entwicklungen

16.3 UIPATH

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Jüngste Entwicklungen

16.4 NICE

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Jüngste Entwicklungen

16.5 BLUE PRISM LIMITED

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 NEUESTE ENTWICKLUNGEN

16.6 PEGASYSTEMS INC.

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16.7 KOFAX INC

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 NTT ADVANCED TECHNOLOGY CORPORATION

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 EDGEVERVE SYSTEMS LIMITED

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 NEUESTE ENTWICKLUNGEN

16.1 FPT-SOFTWARE

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 NEUESTE ENTWICKLUNGEN

16.11 ONVISOURCE, INC

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Jüngste Entwicklungen

16.12 NAVIANT

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Jüngste Entwicklungen

16.13 MICROSOFT

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Jüngste Entwicklungen

16.14 WORKFUSION, INC

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Jüngste Entwicklungen

16.15 SALESFORCE, INC

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 NEUESTE ENTWICKLUNGEN

16.16 FORTRA, LLC

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 NEUESTE ENTWICKLUNGEN

16.17 CELATON

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Jüngste Entwicklungen

16.18 ROCKETBOT SPA

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 NEUESTE ENTWICKLUNGEN

16.19 NINTEX UK LTD

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.19.5 NEUESTE ENTWICKLUNGEN

16.2 CYCLONE ROBOTICS

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 PRODUKTPORTFOLIO

16.20.5 NEUESTE ENTWICKLUNGEN

16.21 APPIAN

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 GEOGRAFISCHE PRÄSENZ

16.21.4 PRODUKTPORTFOLIO

16.21.5 Jüngste Entwicklungen

16.22 DATAMATICS GLOBAL SERVICES LIMITED

16.22.1 Unternehmensübersicht

16.22.2 Umsatzanalyse

16.22.3 GEOGRAFISCHE PRÄSENZ

16.22.4 PRODUKTPORTFOLIO

16.22.5 NEUESTE ENTWICKLUNGEN

16.23 ROBOCORP

16.23.1 Unternehmensübersicht

16.23.2 Umsatzanalyse

16.23.3 GEOGRAFISCHE PRÄSENZ

16.23.4 PRODUKTPORTFOLIO

16.23.5 NEUESTE ENTWICKLUNGEN

16.24 QUALE INFOTECH INC.

16.24.1 Unternehmensübersicht

16.24.2 Umsatzanalyse

16.24.3 GEOGRAFISCHE PRÄSENZ

16.24.4 PRODUKTPORTFOLIO

16.24.5 NEUESTE ENTWICKLUNGEN

16.25 EPSOFT TECHNOLOGIES

16.25.1 Unternehmensübersicht

16.25.2 Umsatzanalyse

16.25.3 GEOGRAFISCHE PRÄSENZ

16.25.4 PRODUKTPORTFOLIO

16.25.5 NEUESTE ENTWICKLUNGEN

16.26 LASERFICHE

16.26.1 Unternehmensübersicht

16.26.2 Umsatzanalyse

16.26.3 GEOGRAFISCHE PRÄSENZ

16.26.4 PRODUKTPORTFOLIO

16.26.5 NEUESTE ENTWICKLUNGEN

16.27 ELECTRONEEK ROBOTICS INC.

16.27.1 Unternehmensübersicht

16.27.2 Umsatzanalyse

16.27.3 GEOGRAFISCHE PRÄSENZ

16.27.4 PRODUKTPORTFOLIO

16.27.5 NEUESTE ENTWICKLUNGEN

16.28 HYLAND SOFTWARE, INC.

16.28.1 Unternehmensübersicht

16.28.2 Umsatzanalyse

16.28.3 GEOGRAFISCHE PRÄSENZ

16.28.4 PRODUKTPORTFOLIO

16.28.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.