Global Sample Collection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

636.56 Million

USD

1,354.63 Million

2024

2032

USD

636.56 Million

USD

1,354.63 Million

2024

2032

| 2025 –2032 | |

| USD 636.56 Million | |

| USD 1,354.63 Million | |

| % | |

|

Globale Marktsegmentierung für die Probenentnahme nach Probentyp (Blut, Stuhl und Urin), Methode (manuell und automatisiert), Anwendungen (Diagnostik und Behandlung), Endbenutzer (Krankenhaus, Diagnosezentren, Blutbanken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Mustersammlungen

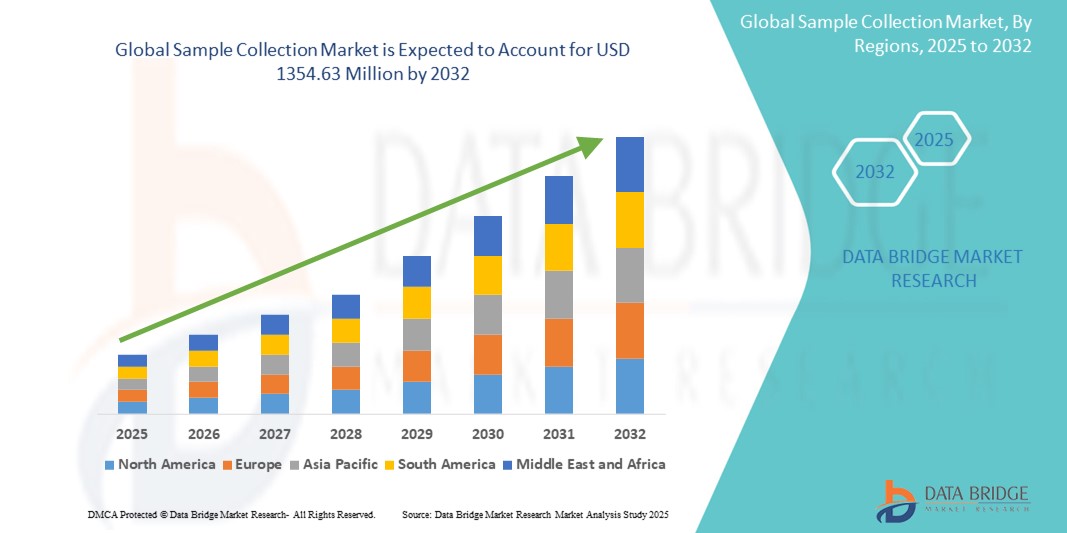

- Der globale Markt für Probensammlungen wurde im Jahr 2024 auf 636,56 Millionen US-Dollar geschätzt und soll bis 2032 1.354,63 Millionen US-Dollar erreichen , bei einer CAGR von 9,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Infektions- und chronischen Krankheiten vorangetrieben, die zeitnahe und genaue Diagnoseverfahren erfordern, die in hohem Maße auf effiziente Probenentnahmesysteme im klinischen Umfeld angewiesen sind.

- Darüber hinaus verstärken Fortschritte in der Diagnostik, steigende Investitionen in die Gesundheitsinfrastruktur und die wachsende Nachfrage nach personalisierter Medizin die Bedeutung zuverlässiger Methoden zur Probenentnahme. Diese Faktoren fördern die Einführung innovativer Geräte zur Probenentnahme und tragen maßgeblich zum Aufwärtstrend des Marktes bei.

Marktanalyse für Mustersammlungen

- Die Probenentnahme, also die Entnahme biologischer Proben wie Blut, Speichel oder Abstriche, ist ein grundlegender Schritt in der Diagnostik, Krankheitsüberwachung und klinischen Forschung und wird zunehmend durch Automatisierung, verbesserte Transportmedien und die Integration mit digitalen Gesundheitssystemen für verbesserte Rückverfolgbarkeit und Effizienz verbessert.

- Der steigende Bedarf an Probenentnahmen ist vor allem auf die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen sowie die zunehmende Bedeutung früher und genauer Diagnosen in den Gesundheitssystemen weltweit zurückzuführen.

- Nordamerika dominierte den Markt für Probenentnahme mit dem größten Umsatzanteil von 38,8 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, hohe Testvolumina und die Präsenz großer Diagnostikunternehmen zurückzuführen ist. Die USA liegen dabei an der Spitze, da die Regierung die öffentliche Gesundheitsfürsorge zunehmend unterstützt und dezentrale Testmodelle ausbaut.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Probenentnahme sein. Dies ist auf den rasch wachsenden Gesundheitssektor, das zunehmende Bewusstsein für präventive Diagnostik und steigende Investitionen in die Laborinfrastruktur zurückzuführen.

- Das Blutsegment dominierte den Markt für Probenentnahme mit einem Marktanteil von 53,1 % im Jahr 2024, was auf die weit verbreitete Verwendung in diagnostischen Tests für ein breites Spektrum von Erkrankungen und seine entscheidende Rolle bei routinemäßigen Gesundheitsuntersuchungen und der Krankheitsüberwachung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Probensammlungen

|

Eigenschaften |

Wichtige Markteinblicke zur Mustersammlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Mustersammlungen

„Fortschritte in der Automatisierung und digitalen Integration“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Probenentnahme ist die zunehmende Nutzung von Automatisierungstechnologien und die Integration digitaler Gesundheitssysteme zur Verbesserung der Effizienz, Genauigkeit und Rückverfolgbarkeit bei der Probenhandhabung in Diagnostik- und Forschungsanwendungen.

- So hat beispielsweise Becton, Dickinson and Company (BD) automatisierte Blutentnahmesysteme eingeführt, die in elektronische Patientenakten integriert sind. Dies reduziert menschliche Fehler und verbessert die Probenintegrität. Ebenso bietet Greiner Bio-One vakuumbasierte Entnahmesysteme mit vorab mit Barcodes versehener Beschriftung an, die den Arbeitsablauf in klinischen Umgebungen mit hohem Probenaufkommen verbessern.

- Automatisierungstechnologien wie die robotergestützte Phlebotomie und intelligente Entnahmegeräte verändern die Probenentnahme, indem sie manuelle Eingriffe minimieren und das Risiko von Kontaminationen oder Etikettierungsfehlern verringern. Diese Systeme ermöglichen zudem die Echtzeitverfolgung und Datensynchronisierung mit Laborinformationssystemen (LIS) und sorgen so für Transparenz und Nachvollziehbarkeit im Probenhandling.

- Die digitale Integration ermöglicht es Gesundheitsdienstleistern, Patienteninformationen und Probenlogistik besser zu verwalten und so die Testdurchlaufzeiten und die Ressourcenzuweisung zu optimieren. Automatisierte Warnmeldungen und digitale Dashboards unterstützen Labore zudem dabei, die Probenentnahmeleistung zu überwachen, Prozesse zu optimieren und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

- Dieser Übergang zu intelligenten, vernetzten Probenentnahmesystemen verbessert die Zuverlässigkeit und Geschwindigkeit der Diagnostik, insbesondere in groß angelegten Testumgebungen wie Krankenhäusern, Diagnoselabors und Bevölkerungsgesundheitsprogrammen.

- Die steigende Nachfrage nach schnellerer Diagnostik, verbesserter Patientensicherheit und betrieblicher Effizienz veranlasst Marktteilnehmer wie Qiagen und Roche Diagnostics, in Innovationen der nächsten Generation zur Probenentnahme mit integrierten Datenlösungen und benutzerfreundlichen Schnittstellen zu investieren, die sowohl für den klinischen als auch für den Heimgebrauch zugeschnitten sind.

Marktdynamik für Mustersammlungen

Treiber

„Steigender Diagnosebedarf angesichts der Belastung durch chronische und infektiöse Krankheiten“

- Die weltweit wachsende Belastung durch chronische und infektiöse Krankheiten sowie die zunehmende Bedeutung von Früherkennung und Vorsorge sind ein Hauptgrund für die steigende Nachfrage nach zuverlässigen Instrumenten zur Probenentnahme.

- Während globaler Gesundheitskrisen wie der COVID-19-Pandemie beispielsweise stieg der Bedarf an effizienter Probenentnahme sprunghaft an. Dies veranlasste Unternehmen wie Thermo Fisher Scientific und Copan Diagnostics dazu, ihre Produktion zu steigern und neue Entnahmekits und Abstrichtupferdesigns zu entwickeln, die für einen schnellen und großflächigen Einsatz geeignet sind.

- Da die Gesundheitssysteme ihre Diagnosemöglichkeiten erweitern, um den wachsenden Gesundheitsanforderungen der Bevölkerung gerecht zu werden, wird die genaue und sichere Probenentnahme immer wichtiger

- Unterstützt wird dies zusätzlich durch Initiativen zur Krankheitsüberwachung, zur personalisierten Medizin und durch umfassende Screening-Programme, die in hohem Maße auf robuste Methoden zur Probenentnahme angewiesen sind.

- Darüber hinaus werden benutzerfreundliche und minimalinvasive Entnahmegeräte – wie Speichel- und Trockenblutproben-Kits – mit der zunehmenden Anzahl von Point-of-Care- und Heimtestlösungen auf den Markt immer beliebter, sowohl bei Gesundheitsdienstleistern als auch bei Verbrauchern.

Einschränkung/Herausforderung

„Probenkontaminationsrisiken und Infrastrukturbeschränkungen“

- Eine der größten Herausforderungen für den Markt der Probenentnahme ist das Risiko der Kontamination und der Probenverschlechterung, insbesondere während des Transports oder der unsachgemäßen Handhabung. Dies kann die diagnostische Genauigkeit beeinträchtigen und zu falschen Ergebnissen oder erneuten Tests führen.

- Beispielsweise erhöhen in Umgebungen mit geringen Ressourcen oder bei der Probenentnahme im Feld unzureichende Lagerbedingungen und das Fehlen standardisierter Entnahmeprotokolle die Wahrscheinlichkeit beeinträchtigter Proben und schränken die Zuverlässigkeit nachfolgender Tests ein.

- Darüber hinaus können Infrastruktureinschränkungen in ländlichen oder unterentwickelten Regionen den ordnungsgemäßen Transport und die Konservierung von Proben behindern und so die Wirksamkeit selbst der fortschrittlichsten Diagnostik verringern.

- Um diese Herausforderungen zu bewältigen, sind eine breitere Einführung standardisierter Sammelverfahren, Schulungen des Personals und verbesserte Transportmedien erforderlich.

- Unternehmen begegnen diesem Problem durch Innovationen wie temperaturstabile Medien und integrierte Konservierungstechnologien

- Darüber hinaus stellen regional unterschiedliche regulatorische Rahmenbedingungen für den Umgang mit menschlichem biologischem Material für globale Lieferanten eine Herausforderung bei der Einhaltung der Vorschriften dar. Die kontinuierliche Einhaltung von Standards wie ISO 15189 und Guter Laborpraxis (GLP) ist für die Aufrechterhaltung der Qualität und die weltweite Akzeptanz diagnostischer Ergebnisse unerlässlich.

Marktumfang der Mustersammlung

Der Markt ist nach Probentyp, Methode, Anwendung und Endbenutzer segmentiert.

- Nach Probentyp

Der Markt für Probenentnahmen ist nach Probentyp in Blut, Stuhl und Urin segmentiert. Das Blutsegment dominierte den Markt mit dem größten Umsatzanteil von 53,1 % im Jahr 2024. Dies ist auf seine entscheidende Rolle bei einer Vielzahl von diagnostischen Tests zurückzuführen, darunter routinemäßige Gesundheitsuntersuchungen, die Überwachung chronischer Krankheiten und die Erkennung von Infektionskrankheiten. Blutentnahmen sind zudem ein wesentlicher Bestandteil klinischer Studien, Transfusionsverfahren und Krankenhaustests und stellen damit die weltweit am häufigsten entnommene Probe dar. Die Nachfrage nach sicheren, effizienten und minimalinvasiven Blutentnahmeinstrumenten steigt weiter, insbesondere mit dem Ausbau der ambulanten Diagnostik und der häuslichen Gesundheitsüberwachung.

Das Urinsegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die nicht-invasive Entnahmemethode, die Kosteneffizienz und die zunehmende Verwendung bei Nierenfunktionstests, Stoffwechselstörungen und Drogentests zurückzuführen. Urinproben werden zudem zunehmend in Point-of-Care-Umgebungen und zur Fernüberwachung der Gesundheit eingesetzt, was zu ihrem wachsenden Anteil an dezentralen Diagnoseverfahren beiträgt.

- Nach Methode

Der Markt für Probenentnahmen wird methodisch in manuelle und automatisierte Probenentnahme unterteilt. Das manuelle Segment hatte 2024 mit 67,3 % den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Nutzung in Krankenhäusern, Diagnostiklaboren und Blutbanken, insbesondere in Schwellenländern, wo Kostenbeschränkungen die Einführung automatisierter Systeme einschränken. Die manuelle Probenentnahme bleibt der Standard für routinemäßige Blutentnahmen und Probenentnahmen in kleineren Gesundheitseinrichtungen.

Das Automatisierungssegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die steigende Nachfrage nach Genauigkeit, Standardisierung und der Reduzierung menschlicher Fehler. Automatisierung steigert zudem die Effizienz der Arbeitsabläufe in der Hochdurchsatzdiagnostik. Die Integration von Robotik und digitaler Etikettierung trägt dazu bei, die Probenhandhabung zu optimieren und Kontaminationsrisiken zu reduzieren.

- Nach Anwendung

Der Markt für Probenentnahmen ist nach Anwendung in Diagnostik und Therapie unterteilt. Das Diagnostiksegment dominierte den Markt mit einem Anteil von 74,5 % im Jahr 2024 aufgrund des weltweiten Anstiegs chronischer und infektiöser Krankheiten und der zunehmenden Bedeutung von Früherkennung und Krankheitsüberwachung. Routinemäßige Gesundheitsuntersuchungen, pränatale Tests und die Überwachung von Krankheitserregern sind in hohem Maße auf eine zeitnahe und genaue Probenentnahme angewiesen, insbesondere bei Initiativen zur Bevölkerungsgesundheit.

Das Behandlungssegment dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, insbesondere in Bereichen wie der therapeutischen Arzneimittelüberwachung, der Onkologie und der regenerativen Medizin. Die gesammelten Proben werden häufig zur Personalisierung von Behandlungsprotokollen oder zur Beurteilung des Therapieerfolgs verwendet, was dieses Segment für Anwendungen der Präzisionsmedizin wichtig macht.

- Nach Endbenutzer

Der Markt für Probenentnahmen ist nach Endverbrauchern in Krankenhäuser, Diagnosezentren, Blutbanken und andere segmentiert. Das Krankenhaussegment war mit 41,8 % im Jahr 2024 Marktführer mit dem größten Umsatzanteil, was auf seine zentrale Rolle in der stationären und ambulanten Diagnostik, der Notfallversorgung und der präoperativen Diagnostik zurückzuführen ist. Krankenhäuser verarbeiten typischerweise große Mengen an Patientenproben und benötigen eine Vielzahl von Entnahmeinstrumenten, die auf unterschiedliche medizinische Bedürfnisse zugeschnitten sind.

Das Segment der Diagnosezentren wird voraussichtlich bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ambulanten Labordienstleistungen, Probenentnahmekits für zu Hause und spezialisierten Testdienstleistungen. Die zunehmende Zahl unabhängiger Labore und Laborketten, die schnelle Durchlaufzeiten und kostengünstige Diagnostik anbieten, beschleunigt das Wachstum in diesem Segment.

Regionale Analyse des Marktes für Probensammlungen

- Nordamerika dominierte den Markt für Probenentnahme mit dem größten Umsatzanteil von 38,8 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, hohe Testvolumina und die Präsenz großer Diagnostikunternehmen zurückzuführen ist.

- Die fortschrittlichen Gesundheitssysteme der Region und die starke Präsenz führender Diagnostikunternehmen unterstützen die weitverbreitete Nutzung standardisierter und innovativer Lösungen zur Probenentnahme in Krankenhäusern, Laboren und auf Plattformen für Heimtests.

- Darüber hinaus tragen positive Regierungsinitiativen, der Ausbau von Telegesundheitsdiensten und ein erhöhtes öffentliches Bewusstsein für routinemäßige Gesundheitsuntersuchungen zur hohen Nachfrage nach effizienten und genauen Methoden der Probenentnahme bei und festigen damit die Führungsposition Nordamerikas auf dem Weltmarkt.

Markteinblick in die US-Mustersammlung

Der US-Markt für Probenentnahmen erzielte 2024 mit 82,4 % den größten Umsatzanteil in Nordamerika, was auf das hohe Volumen diagnostischer Tests und die weit verbreitete Implementierung präventiver Gesundheitsprogramme zurückzuführen ist. Die starke Präsenz führender diagnostischer Labore und Krankenhäuser sowie die steigende Nachfrage nach personalisierter Medizin und Testlösungen für zu Hause treiben das Marktwachstum voran. Darüber hinaus sind die USA weiterhin führend bei der Einführung automatisierter und digitaler Technologien zur Probenentnahme und verbessern so die Effizienz und Genauigkeit im Gesundheitswesen.

Markteinblick in die europäische Mustersammlung

Der europäische Markt für Probenentnahmen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die alternde Bevölkerung, die steigende Prävalenz chronischer Krankheiten und staatliche Investitionen in die Gesundheitsinfrastruktur. Die Nachfrage nach hochwertigen, standardisierten Probenentnahmeinstrumenten steigt sowohl im öffentlichen als auch im privaten Sektor. Darüber hinaus fördert der regulatorische Fokus auf Laborqualität und Rückverfolgbarkeit von Bioproben Innovationen und die Einführung automatisierter Probenhandhabung in Krankenhäusern, Biobanken und Forschungseinrichtungen.

Markteinblick in die Mustersammlung in Großbritannien

Der britische Markt für Probenentnahmen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf die zunehmende Bedeutung von Früherkennungs- und Vorsorgeprogrammen zurückzuführen ist. Der National Health Service (NHS) spielt eine zentrale Rolle bei der Förderung der Routinediagnostik und treibt die Nachfrage nach zuverlässigen und benutzerfreundlichen Entnahmeinstrumenten voran. Darüber hinaus erweitert die zunehmende Zahl von Heimtests und privaten Diagnostiklaboren den Marktzugang und das Engagement der Verbraucher.

Markteinblick in die Mustersammlung in Deutschland

Der deutsche Markt für Probenentnahmen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch ein starkes Gesundheitssystem und einen hohen Fokus auf hochwertige Diagnostik. Mit zunehmender Forschungs- und klinischer Studienaktivität steigt die Nachfrage nach präzisen Lösungen zur Probenentnahme. Die Einhaltung strenger regulatorischer Standards und steigende Investitionen in Automatisierungstechnologien tragen zu einem zunehmenden Einsatz fortschrittlicher Entnahmesysteme in Krankenhäusern und Forschungsumgebungen bei.

Markteinblicke für die Probensammlung im Asien-Pazifik-Raum

Der Markt für Probenentnahmen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Dies ist auf die wachsende Patientenzahl, das steigende Gesundheitsbewusstsein und den schnellen Ausbau der diagnostischen Infrastruktur in Ländern wie China, Indien und Japan zurückzuführen. Verstärkte staatliche Unterstützung für Krankheitsscreening-Programme und die Lokalisierung der Produktion machen Probenentnahmegeräte in verschiedenen Gesundheitseinrichtungen zugänglicher und kostengünstiger.

Markteinblick in die Mustersammlung in Japan

Der japanische Markt für Probenentnahmen gewinnt dank seines technologisch fortschrittlichen Gesundheitssystems und der starken Betonung präventiver Diagnostik an Dynamik. Angesichts einer alternden Bevölkerung und hoher Gesundheitsausgaben pro Kopf steigt die Nachfrage nach minimalinvasiven und automatisierten Probenentnahmesystemen. Die Integration digitaler Gesundheitsplattformen und das Engagement des Landes für Innovationen in der Medizintechnik unterstützen die Marktexpansion zusätzlich.

Markteinblick in die Mustersammlung in Indien

Der indische Markt für Probenentnahmen erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den wachsenden Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für diagnostische Tests und starke staatliche Initiativen zur Förderung von Gesundheitschecks zurückzuführen. Der Ausbau diagnostischer Versorgungsketten, die zunehmende Verbreitung nicht übertragbarer Krankheiten und die Beliebtheit von Heimtests sind wichtige Wachstumsfaktoren. Darüber hinaus fördern die inländische Produktion und die Erschwinglichkeit von Entnahmeinstrumenten die Akzeptanz in städtischen und halbstädtischen Regionen.

Marktanteil der Mustersammlung

Die Probenentnahmebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Lucence Health Inc. (Singapur)

- Hardy Diagnostics (USA)

- ICU Medical, Inc (USA)

- BioNTech SE. (Deutschland)

- Thermo Fisher Scientific, Inc. (USA)

- Puritan Medical Products (USA)

- COPAN Diagnostics Inc. (USA)

- Preq Systems (Indien)

- Mitra Industries Private Limited (Indien)

- Medline Industries, Inc. (USA)

- Terumo BCT Inc. (USA)

- FL Medical SRL (Italien)

- BD (USA)

- Kawasumi Laboratories (USA)

- Formlabs (USA)

- Quest Diagnostics Incorporated (USA)

- Laboratory Corporation of America Holdings (USA)

- AB Medical (USA)

- HiMedia Laboratories (Indien)

- Vircell SL (Spanien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Probenentnahme?

- Im März 2024 brachte BD (Becton, Dickinson and Company) sein BD Vacutainer UltraTouch Blutentnahmeset der nächsten Generation auf den Markt. Es wurde entwickelt, um die Blutentnahme durch eine verbesserte Nadeltechnologie zu verbessern, die die Beschwerden der Patienten minimiert und die Erfolgsraten beim ersten Stich verbessert. Diese Innovation spiegelt BDs kontinuierliche Investitionen in benutzerorientiertes Design wider und trägt der wachsenden Nachfrage nach sicheren, effizienten und patientenfreundlichen Blutentnahmesystemen im klinischen Umfeld Rechnung.

- Im Februar 2024 führte Roche Diagnostics eine vollständig integrierte Lösung für Probenentnahme und -transport für seine cobas-Diagnostiksysteme ein. Diese Lösung verbessert die Effizienz präanalytischer Arbeitsabläufe und reduziert Kontaminationsrisiken. Diese Entwicklung stärkt Roches Position als führender Anbieter diagnostischer Präzision und Zuverlässigkeit und unterstützt gleichzeitig umfangreiche Testabläufe durch die nahtlose Integration in die Laborinfrastruktur.

- Im Januar 2024 kooperierte Thermo Fisher Scientific Inc. mit Gesundheitsbehörden in Südostasien, um fortschrittliche Probenentnahmekits für die Überwachung von Infektionskrankheiten und die Pandemievorsorge bereitzustellen. Diese Kits enthalten Virustransportmedien, Tupfer und Sicherheitsverpackungen, die die Integrität der Proben unter verschiedenen Umweltbedingungen gewährleisten. Dies unterstreicht die Rolle von Thermo Fisher bei der Unterstützung der globalen Gesundheitsresilienz durch eine robuste Diagnostiklogistik.

- Im Dezember 2023 erweiterte Copan Diagnostics Inc. seine Produktlinie mit der Einführung des eNAT 2.0, einem verbesserten Nukleinsäuretransportsystem, das die gleichzeitige Stabilisierung und Inaktivierung von Krankheitserregern ermöglicht. Dieses System ist auf molekulare Testabläufe zugeschnitten und eignet sich insbesondere für die Fern- und Point-of-Care-Erfassung. Es unterstützt den Übergang zur dezentralen Diagnostik und erhöht die Biosicherheit.

- Im November 2023 stellte Qiagen sein QIAreach Sample Prep System vor, ein kompaktes, automatisiertes Gerät zur Standardisierung und Optimierung der Probenvorbereitung in ressourcenschwachen und dezentralen Testumgebungen. Das Gerät unterstützt verschiedene Probentypen, darunter Blutproben und Abstrichproben. Dies entspricht dem globalen Trend zur Point-of-Care-Diagnostik und erweitert den Zugang zu präzisen Tests in unterversorgten Regionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.