Global Satcom On The Move Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.56 Billion

USD

73.20 Billion

2025

2033

USD

37.56 Billion

USD

73.20 Billion

2025

2033

| 2026 –2033 | |

| USD 37.56 Billion | |

| USD 73.20 Billion | |

| % | |

|

Global Satcom On The Move Market Segmentation, By Platform (Land, Airborne, and Maritime), By Frequency Band (Ku Band, Ka Band, X Band, L Band, C Band, and Others), By Component (Hardware, Software und Services), By Application (Command & Control (C2), Intelligence, Surveillance & Reconnaissance (ISR), Situational Awareness & Commercial Support Industrietrends und Prognosen bis 2033

Satcom auf dem Weg MarktÜberblick

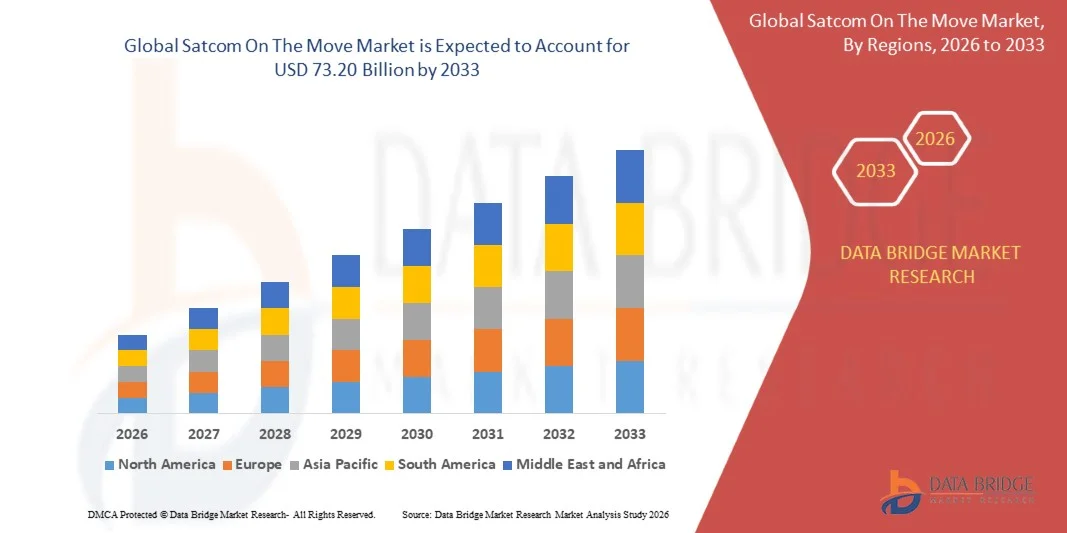

Der Satcom On The Move Market wurde bei37,56 Milliarden USD im Jahr 2025und wird zu erreichen73,20 Milliarden USD bis 2033, in einemCAGR von 8,70% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die steigende Nachfrage nach unterbrechungsfreien High-Speed-Konnektivität in sich bewegenden Plattformen, eine rasche Erweiterung von Verteidigungskommunikationsnetzen und eine zunehmende Übernahme von Satelliten-basierten Breitband-Diensten in den Bereichen Verkehr und Seeverkehr verursacht wird.

Der wachsende Bedarf an Echtzeit-Datenübertragung in Verteidigungs-, Luftfahrt- und Schiffsflotten treibt die Annahme von Satcom auf die Umzugslösungen deutlich voran. Zudem beschleunigt die zunehmende Bereitstellung von vernetzten Fahrzeugen, autonomen Systemen und IoT-fähigen Transportplattformen die Nachfrage nach zuverlässigen Satellitenkommunikationssystemen, die eine nahtlose Vernetzung in entfernten und mobilen Umgebungen gewährleisten können.

Trends und Einblicke

- Nordamerika dominierte die Satcom auf dem Umzugsmarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch starke Verteidigungs-Kommunikation Modernisierungsprogramme, hohe Annahme von fortschrittlichen Satelliten-Mobilitätslösungen, und umfangreiche Bereitstellung über Luftfahrt-, See- und Land-basierte Militärplattformen.

- Asia-Pacific satcom auf dem Umzugsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Erweiterung von Verteidigungsmodernisierungsprogrammen, wachsende maritime Handelsaktivitäten und zunehmende Übernahme von vernetzten Luftfahrtsystemen in Ländern wie China, Japan und Indien.

- Das Segment Land verzeichnete 2025 den größten Marktanteil von rund 41,6%, der durch den zunehmenden Einsatz von Satellitenkommunikationssystemen in Militärfahrzeugen, Handelslogistik-Flotten und vernetzten autonomen Transportsystemen getrieben wurde. Die steigende Nachfrage nach Echtzeit-Navigation, Flottenkoordination und sicherer Verteidigungskommunikation verstärkt die Adoption über landbasierte Mobilitätsplattformen. Die zunehmende Integration von Satcom-Terminals in gepanzerte Fahrzeuge, öffentliche Verkehrssysteme und Langstrecken-Lkw-Flotten unterstützt auch die Segmentherrschaft. Erhöhung der Digitalisierung der Verkehrsnetze und steigender Bedarf an unterbrechungsfreien Verbindungen in abgelegenen Geländen erhöhen die Nachfrage weiter.

- Das Maritime Segment wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch die Ausweitung der globalen Schifffahrtsaktivitäten, die Erhöhung der Nachfrage nach Echtzeit-Schiffsüberwachung und die steigende Übernahme von vernetzten Schifffahrts- und autonomen maritimen Technologien, registrieren. Die zunehmende Abhängigkeit von Satelliten-Konnektivität bei der Routenoptimierung, Frachtverfolgung und Offshore-Operationen beschleunigt die Segmenterweiterung. Die Erhöhung der Offshore-Öl- und Gasexplorationsaktivitäten und die Ausweitung der globalen Handelsrouten erhöhen die Annahme. Auch die steigende Nachfrage nach Dienstleistungen im Bereich der Flugsicherung und des Hochgeschwindigkeits-Internets auf See trägt zum Wachstum bei.

- Das Segment Ku Band hatte 2025 den größten Marktanteil von rund 34,2%, der durch den weit verbreiteten Einsatz in der Luftfahrt-Konnektivität, der maritimen Kommunikation und der Rundfunk-Satelliten-Dienste aufgrund seiner ausgewogenen Leistung und der globalen Verfügbarkeit verursacht wurde. Es bietet zuverlässige Bandbreiteneffizienz und moderate Wetterbeständigkeit, so dass es für mobile Anwendungen geeignet. Die zunehmende Annahme in den Flug-Entertainment-Systemen und das maritime Breitband unterstützen die Dominanz. Die reife Infrastruktur und Wirtschaftlichkeit stärken auch die Marktdurchdringung.

- Das Ka-Band-Segment soll das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033 registrieren, das durch eine zunehmende Nachfrage nach hochdurchsatzsatellitenkommunikationsdiensten, insbesondere in breitbandigen Anwendungen wie Inflight-Konnektivität und Verteidigungsdatenübertragung, angetrieben wird. Die Erweiterung der LEO- und HTS-Satellitennetze beschleunigt die Adoption weiter. Auch der wachsende Bedarf an ultrahochgeschwindigkeits-Datenübertragung in autonomen Systemen und Echtzeit-Überwachungsanwendungen trägt zur Nachfrage bei. Zunehmende Investitionen in Satellitenkonstellationen der nächsten Generation verstärken langfristige Wachstumsaussichten.

- Das Segment Hardware hatte 2025 den größten Marktanteil von rund 56,9 %, der von einer starken Nachfrage nach Antennen, Terminals und Satellitenmodems, die über Verteidigungs-, Luftfahrt- und maritime Mobilitätsplattformen genutzt werden, angetrieben wurde. Der zunehmende Einsatz von robusten und kompakten mobilen Endgeräten unterstützt das Wachstum. Die kontinuierliche Innovation in Phased-Array-Antennensystemen erhöht die Leistung in bewegten Plattformen. Der steigende Bedarf an leichten, hocheffizienten Kommunikations-Hardware ist auch die Adoption.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Übernahme von verwalteten Satellitenkommunikationsdiensten, Netzwerkintegration und Wartungslösungen für Unternehmen und Regierungsnutzer. Organisationen sind zunehmend Outsourcing-Konnektivitätsmanagement, um die Effizienz zu verbessern und die operative Komplexität zu reduzieren. Die steigende Nachfrage nach Subskriptions-basierten Konnektivitätsmodellen verstärkt den Service-Umsatz. Die Expansion globaler Satellitendienstleister beschleunigt auch das Segmentwachstum.

- Das Segment Command & Control (C2) hatte 2025 den größten Marktanteil von rund 27,8%, der von starken Verteidigungsmodernisierungsprogrammen und zunehmendem Bedarf an sicheren Schlachtfeldkommunikationssystemen angetrieben wurde. Es ermöglicht Echtzeit-Entscheidungsfindung und Koordination über verteilte Militäreinheiten. Die steigenden geopolitischen Spannungen und Verteidigungsdigitalisierungsprogramme unterstützen die Nachfrage weiter. Die zunehmende Nutzung mobiler Befehlszentren verstärkt auch die Adoption.

- Das Segment Commercial Mobility & In-Transit Connectivity wird mit einem CAGR von 10,9% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach Breitband-Konnektivität in Luftfahrt, Seeverkehr und vernetzten Verkehrssystemen angetrieben wird. Die steigende Passagiernachfrage nach ununterbrochenem Internetzugang ist ein wesentlicher Wachstumsfaktor. Die Erweiterung von intelligenten Logistik- und Flottenmanagementsystemen unterstützt die Adoption weiter. Die wachsende Abhängigkeit von Cloud-basierten Unternehmensbetrieben während des Transits beschleunigt die Nachfrage.

- Das Regierungs- und Verteidigungssegment hielt 2025 den größten Marktanteil von rund 52,3 %, der durch die Erhöhung von Verteidigungsmodernisierungsprogrammen, von Schlachtfeldkommunikations-Upgrades und der sicheren Bereitstellung von Mobilfunk-Satellitennetzen angetrieben wurde. Starke Budgetzuweisungen zur militärischen Kommunikationsinfrastruktur unterstützen das Wachstum weiter. Ein zunehmender Bedarf an verschlüsselten und widerstandsfähigen Kommunikationssystemen ist auch die Adoption. Die Integration von Multi-Domain-Operationen über Land-, Luft- und Meeresplattformen stärkt die Segmentherrschaft.

- Das Segment Commercial Enterprises wird das schnellste Wachstum bei einer CAGR von 9,8% von 2026 bis 2033 registrieren, die durch eine zunehmende Übernahme von Satelliten-Konnektivität in der Luftfahrt, der maritimen Logistik und vernetzten Transportökosystemen angetrieben wird. Die Ausweitung der digitalen Transformation in den Industrien erhöht die Abhängigkeit von kontinuierlicher Vernetzung. Das Wachstum der IoT-fähigen Logistik und intelligente Mobilitätslösungen unterstützt die Nachfrage weiter. Auch die zunehmende Nachfrage nach globaler Deckung im Ferngeschäft beschleunigt die Adoption.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 37,56 Milliarden

- Voraussichtlicher Marktwert (2033): USD 73,20 Milliarden

- Prognose CAGR (2026–2033): 8,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSatcom auf dem Move Market Segment

|

Attribute |

Satcom auf dem Weg SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Plattform: Land, Luft und See ·Von der Frequenzband: Ku Band, Ka Band, X Band, L Band, C Band, and Others ·Von der Komponente: Hardware, Software und Services ·Anwendung: Command & Control (C2), Intelligence, Surveillance & Reconnaissance (ISR), Situationsbewusstsein & Navigationsunterstützung, Katastrophenreaktion, Remote Operations & Asset Monitoring und Commercial Mobility & In-Transit Connectivity ·Mit dem Endbenutzer: Regierung und Verteidigung, Kommerzielle Unternehmen und Notfallhilfen |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Viasat Inc.(US) |

|

Marktmöglichkeiten |

• Ausbau der Satellitenverbindung in autonomen und vernetzten Fahrzeugen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Satcom auf dem Weg MarktEntwicklung

Trend: Wachstum in High-Speed Mobile Connectivity und Multi-Orbit Satellitenkommunikationssysteme

Erhöhung der Nachfrage nach ununterbrochener Breitband-Konnektivität in beweglichen Plattformen über Verteidigungs-, Luftfahrt-, See- und Landtransportsektoren. Traditionelle Kommunikationssysteme stehen vor Einschränkungen in Bezug auf Abdeckung, Latenz und Zuverlässigkeit, die Verschiebung in Richtung fortgeschrittene Satcom auf die bewegen Lösungen, die GEO, MEO und LEO Satelliten-Netzwerke integrieren, um kontinuierliche Echtzeit-Konnektivität in Remote- und High-Mobility-Umgebungen zu gewährleisten.

In modernen Verteidigungsoperationen setzen bewaffnete Kräfte zunehmend Satcom-Terminals in Panzerfahrzeugen, Schiffsschiffen und Flugzeugplattformen ein, zum Beispiel NATO und US Department of Defense Programme, die Multi-Orbit-Satelliten-Kommunikationssysteme für Kampffeld-Konnektivität integrieren, um eine sichere Kommand-Control-Kommunikation und Echtzeit-Intelligenz-Sharing über verteilte Einheiten zu ermöglichen. In der gewerblichen Luftfahrt erweitern die Fluggesellschaften die In-Flight-Konnektivitätsdienste, um die Nachfrage der Passagiere und den operativen Datenaustausch zu unterstützen, die Flugeffizienz und die Kundenerfahrung durch kontinuierliche Satellitenverbindungen zu verbessern.

Die rasante Expansion von vernetzten Seeflotten und autonomen Schifffahrtssystemen erhöht auch die Nachfrage nach robusten Satellitenkommunikationssystemen, die die Navigation, die Frachtüberwachung und das Echtzeit-Flottenmanagement auf globalen Schifffahrtsrouten unterstützen können. Darüber hinaus setzen Notfalldienste und Katastrophenmanagement-Agenturen weiterhin auf mobile Satellitenkommunikationssysteme für ununterbrochene Vernetzung in abgelegenen oder infrastrukturbeschädigten Regionen, wie etwa während groß angelegten Flut- und Erdbebenreaktionsoperationen in ganz Asien-Pazifik und Nordamerika. Die zunehmende Industrievalidierung durch 2025 Seefahrtversuche, die LEO-basierte Satcom-Terminals integrieren, hat Latenzrückgänge von fast 40–60% im Vergleich zu herkömmlichen GEO-only-Systemen unter betrieblichen Bedingungen im Open-Sea gezeigt.

Satcom auf die bewegen Marktdynamik

Key Market Driver: steigende Nachfrage nach nahtloser Konnektivität über Verteidigung, Luftfahrt und Maritime Mobilität Netzwerke

Industrien und Regierungsbehörden weltweit stehen zunehmenden operativen Anforderungen an Echtzeitkommunikation in Bewegung, angetrieben durch Modernisierung von Verteidigungssystemen, Erweiterung globaler Luftfahrtnetze und Wachstum im internationalen Seeverkehr. Die schnelle, sichere und ununterbrochene Datenübertragung wird für unternehmenskritische Operationen, Flottenkoordination und Passagierkonnektivitätsdienste entscheidend.

Verteidigungsorganisationen übernehmen zunehmend fortschrittliche Satellitenkommunikationssysteme, um mobile Kommandozentren, unbemannte Systeme und taktische Fahrzeuge zu unterstützen. So erweitern die US-Militärmodernisierungsprogramme und ähnliche Initiativen in Europa den Einsatz von SATCOM-Terminals in Schlachtfeldumgebungen, um eine widerstandsfähige Kommunikation unter streitigen Bedingungen zu gewährleisten.

Ebenso integriert der Luftfahrtsektor satellitengestützte Breitbandlösungen, um die In-Flight-Entertainment-, Betriebsüberwachungs- und vorausschauende Wartungsfunktionen zu verbessern. Die maritimen Industrien setzen auch Satcom-Systeme für Schiffsverfolgung, Routenoptimierung und Echtzeit-Lastüberwachung, vor allem über Fernschiffe in den Atlantik- und Pazifischen Ozeanen, um die globale Nachfrage nach zuverlässiger Mobilfunk-Konnektivität zu stärken.

Key Restraint/Challenge: hohe Arbeitskosten und Signal Latency Limitations in komplexen Umgebungen

Satcom auf den Moving-Systemen erfordern erhebliche Investitionen in Satelliten-Terminals, Antennen-Systeme und Subskriptions-basierte Connectivity-Dienste, die Bereitstellung von Herausforderungen für kleine und mittlere Betreiber. Hohe Infrastrukturkosten und komplexe Installationsanforderungen begrenzen die Annahme in kostensensitiven Verkehrs- und Logistiksegmenten.

Darüber hinaus können Signalstörungen in dichten urbanen Umgebungen, Tunneln und extremen Wetterbedingungen die Konnektivitätssicherheit beeinträchtigen, insbesondere für High-Speed-Mobile-Plattformen. Latency-Probleme in GEO-basierten Systemen reduzieren auch die Leistung für Echtzeitanwendungen wie autonome Navigation und hochfrequente Handelskommunikation.

Marktstudien zeigen, dass Satcom-Terminalinstallations- und Integrationskosten einen wesentlichen Teil der gesamten Flottenkommunikationskosten, insbesondere in Luftfahrt- und Verteidigungsanwendungen, ausmachen können, was die Notwendigkeit einer Kostenoptimierung und einer Low-Latency-Satellitenkonstellationen der nächsten Generation hervorhebt.

Key Market Opportunity: Erweiterung der LEO-Konstellationen und vernetzte Mobilitätsökosysteme

Moderne Transportsysteme, Verteidigungsplattformen und industrielle Mobilitätsnetzwerke erfordern zunehmend hochbandbreite, niedrig latente Satellitenkommunikationslösungen, um Echtzeit-Datenaustausch und digitale Transformationsinitiativen zu unterstützen. Traditionelle Satelliten-Systeme werden durch schnell wachsende LEO-Konstellationen ergänzt, die die Reichweite und Leistung für mobile Nutzer deutlich verbessern.

Telecom und Satellitenbetreiber investieren zunehmend in LEO-basierte Netzwerke, zum Beispiel weltweite Konstellationen wie Starlink und OneWeb, die die Reichweite für den maritimen, Luftfahrt- und Remote-Industriebetrieb erweitern und eine schnelle Vernetzung in zuvor unterbewahrten Regionen ermöglichen. Im gewerblichen Transport übernehmen vernetzte Lkw und Logistikflotten Satcom-Lösungen für Routenoptimierung, Flottenverfolgung und vorausschauende Wartung.

Darüber hinaus verbessern die Fortschritte in der Phased-Array-Antennentechnologie, der KI-basierten Netzwerkoptimierung und der hybriden terrestrischen Satellit-Integration die Systemeffizienz und reduzieren die operative Komplexität. Große 2025 Einsatzprogramme in maritimen und Luftfahrtsektoren in Nordamerika und Europa haben die Verbesserung der Verfügbarkeit von Verbindungen über 95–99% über transözesanische Routen mit Multi-Orbit-Satellitenarchitekturen berichtet.

Satcom auf dem Weg Markt Scope

Der Markt wird auf Basis von Plattform, Frequenzband, Komponente, Anwendung und Endbenutzer segmentiert

- vonPlattform

Auf Basis der Plattform wird die Satcom auf dem Umzugsmarkt in Land, Airborne und Maritime segmentiert. Das Segment Land verzeichnete 2025 den größten Marktanteil von rund 41,6%, der durch den zunehmenden Einsatz von Satellitenkommunikationssystemen in Militärfahrzeugen, Handelslogistik-Flotten und vernetzten autonomen Transportsystemen getrieben wurde. Die steigende Nachfrage nach Echtzeit-Navigation, Flottenkoordination und sicherer Verteidigungskommunikation verstärkt die Adoption über landbasierte Mobilitätsplattformen. Die zunehmende Integration von Satcom-Terminals in gepanzerte Fahrzeuge, öffentliche Verkehrssysteme und Langstrecken-Lkw-Flotten unterstützt auch die Segmentherrschaft. Erhöhung der Digitalisierung der Verkehrsnetze und steigender Bedarf an unterbrechungsfreien Verbindungen in abgelegenen Geländen erhöhen die Nachfrage weiter.

Das Maritime Segment wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch die Ausweitung der globalen Schifffahrtsaktivitäten, die Erhöhung der Nachfrage nach Echtzeit-Schiffsüberwachung und die steigende Übernahme von vernetzten Schifffahrts- und autonomen maritimen Technologien, registrieren. Die zunehmende Abhängigkeit von Satelliten-Konnektivität bei der Routenoptimierung, Frachtverfolgung und Offshore-Operationen beschleunigt die Segmenterweiterung. Die Erhöhung der Offshore-Öl- und Gasexplorationsaktivitäten und die Ausweitung der globalen Handelsrouten erhöhen die Annahme. Auch die steigende Nachfrage nach Dienstleistungen im Bereich der Flugsicherung und des Hochgeschwindigkeits-Internets auf See trägt zum Wachstum bei.

- Von der Frequenzband

Auf der Basis von Frequenzband wird der Markt in Ku Band, Ka Band, X Band, L Band, C Band und Andere segmentiert. Das Segment Ku Band hatte 2025 den größten Marktanteil von rund 34,2%, der durch den weit verbreiteten Einsatz in der Luftfahrt-Konnektivität, der maritimen Kommunikation und der Rundfunk-Satelliten-Dienste aufgrund seiner ausgewogenen Leistung und der globalen Verfügbarkeit verursacht wurde. Es bietet zuverlässige Bandbreiteneffizienz und moderate Wetterbeständigkeit, so dass es für mobile Anwendungen geeignet. Die zunehmende Annahme in den Flug-Entertainment-Systemen und das maritime Breitband unterstützen die Dominanz. Die reife Infrastruktur und Wirtschaftlichkeit stärken auch die Marktdurchdringung.

Das Ka-Band-Segment soll das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033 registrieren, das durch eine zunehmende Nachfrage nach hochdurchsatzsatellitenkommunikationsdiensten, insbesondere in breitbandigen Anwendungen wie Inflight-Konnektivität und Verteidigungsdatenübertragung, angetrieben wird. Die Erweiterung der LEO- und HTS-Satellitennetze beschleunigt die Adoption weiter. Auch der wachsende Bedarf an ultrahochgeschwindigkeits-Datenübertragung in autonomen Systemen und Echtzeit-Überwachungsanwendungen trägt zur Nachfrage bei. Zunehmende Investitionen in Satellitenkonstellationen der nächsten Generation verstärken langfristige Wachstumsaussichten.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Hardware, Software und Services segmentiert. Das Segment Hardware hatte 2025 den größten Marktanteil von rund 56,9 %, der von einer starken Nachfrage nach Antennen, Terminals und Satellitenmodems, die über Verteidigungs-, Luftfahrt- und maritime Mobilitätsplattformen genutzt werden, angetrieben wurde. Der zunehmende Einsatz von robusten und kompakten mobilen Endgeräten unterstützt das Wachstum. Die kontinuierliche Innovation in Phased-Array-Antennensystemen erhöht die Leistung in bewegten Plattformen. Der steigende Bedarf an leichten, hocheffizienten Kommunikations-Hardware ist auch die Adoption.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Übernahme von verwalteten Satellitenkommunikationsdiensten, Netzwerkintegration und Wartungslösungen für Unternehmen und Regierungsnutzer. Organisationen sind zunehmend Outsourcing-Konnektivitätsmanagement, um die Effizienz zu verbessern und die operative Komplexität zu reduzieren. Die steigende Nachfrage nach Subskriptions-basierten Konnektivitätsmodellen verstärkt den Service-Umsatz. Die Expansion globaler Satellitendienstleister beschleunigt auch das Segmentwachstum.

- Anwendung

Auf Basis der Anwendung wird der Markt in Command & Control (C2), Intelligence, Surveillance & Reconnaissance (ISR), Situational Awareness & Navigation Support, Disaster Response, Remote Operations & Asset Monitoring und Commercial Mobility & In-Transit Connectivity segmentiert. Das Segment Command & Control (C2) hatte 2025 den größten Marktanteil von rund 27,8%, der von starken Verteidigungsmodernisierungsprogrammen und zunehmendem Bedarf an sicheren Schlachtfeldkommunikationssystemen angetrieben wurde. Es ermöglicht Echtzeit-Entscheidungsfindung und Koordination über verteilte Militäreinheiten. Die steigenden geopolitischen Spannungen und Verteidigungsdigitalisierungsprogramme unterstützen die Nachfrage weiter. Die zunehmende Nutzung mobiler Befehlszentren verstärkt auch die Adoption.

Das Segment Commercial Mobility & In-Transit Connectivity wird mit einem CAGR von 10,9% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach Breitband-Konnektivität in Luftfahrt, Seeverkehr und vernetzten Verkehrssystemen angetrieben wird. Die steigende Passagiernachfrage nach ununterbrochenem Internetzugang ist ein wesentlicher Wachstumsfaktor. Die Erweiterung von intelligenten Logistik- und Flottenmanagementsystemen unterstützt die Adoption weiter. Die wachsende Abhängigkeit von Cloud-basierten Unternehmensbetrieben während des Transits beschleunigt die Nachfrage.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Regierung & Verteidigung, Kommerzielle Unternehmen und Notfallagenturen segmentiert. Das Regierungs- und Verteidigungssegment hielt 2025 den größten Marktanteil von rund 52,3 %, der durch die Erhöhung von Verteidigungsmodernisierungsprogrammen, von Schlachtfeldkommunikations-Upgrades und der sicheren Bereitstellung von Mobilfunk-Satellitennetzen angetrieben wurde. Starke Budgetzuweisungen zur militärischen Kommunikationsinfrastruktur unterstützen das Wachstum weiter. Ein zunehmender Bedarf an verschlüsselten und widerstandsfähigen Kommunikationssystemen ist auch die Adoption. Die Integration von Multi-Domain-Operationen über Land-, Luft- und Meeresplattformen stärkt die Segmentherrschaft.

Das Segment Commercial Enterprises wird das schnellste Wachstum bei einer CAGR von 9,8% von 2026 bis 2033 registrieren, die durch eine zunehmende Übernahme von Satelliten-Konnektivität in der Luftfahrt, der maritimen Logistik und vernetzten Transportökosystemen angetrieben wird. Die Ausweitung der digitalen Transformation in den Industrien erhöht die Abhängigkeit von kontinuierlicher Vernetzung. Das Wachstum der IoT-fähigen Logistik und intelligente Mobilitätslösungen unterstützt die Nachfrage weiter. Auch die zunehmende Nachfrage nach globaler Deckung im Ferngeschäft beschleunigt die Adoption.

Satcom auf dem Weg MarktRegionale Analyse

Nordamerika Satcom auf dem Weg Markt Insight

Nordamerika dominierte die Satcom auf dem Umzugsmarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch starke Verteidigungs-Kommunikation Modernisierungsprogramme, hohe Annahme von fortschrittlichen Satelliten-Mobilitätslösungen, und umfangreiche Bereitstellung über Luftfahrt-, See- und Land-basierte Militärplattformen. Die Region profitiert von der frühen Annahme von LEO-Satellitenkonstellationen, fortschrittlicher Kommunikationsinfrastruktur und starken Investitionen in sichere mobile Breitbandsysteme. Die zunehmende Nachfrage nach Echtzeit-Konnektivität in Verteidigungsgeschäften, der gewerblichen Luftfahrt und Logistikflotten verstärkt das Marktwachstum in den USA und Kanada weiter.

U.S. Satcom auf dem Move Market Insight

Die US-Satcom auf dem Umzugsmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, angetrieben durch großräumige Verteidigungskommunikations-Upgrades, schnelle Übernahme von Multi-Orbit-Satellitennetzwerken und starke Integration von mobilen Satellitensystemen in Militärfahrzeugen, Flugzeugen und Marineflotten. Die wachsende Nachfrage nach sicherer Schlachtfeldkommunikation, Echtzeit-ISR-Übertragung und vernetzten Verteidigungsplattformen ist eine weitere treibende Markterweiterung. Darüber hinaus verstärkt die zunehmende Bereitstellung von In-Flight-Konnektivitätsdiensten und vernetzten maritimen Betrieben die US-Marktposition.

Europa Satcom auf dem Weg Markt Insight

Das Europa satcom auf dem Umzugsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch steigende Initiativen zur Verteidigungsmodernisierung, Erweiterung der kommerziellen Luftfahrt-Konnektivität und zunehmende Investitionen in die maritime Kommunikationsinfrastruktur. Die Region konzentriert sich auf die Stärkung sicherer grenzüberschreitender Kommunikationssysteme und die Verbesserung satellitengestützter Mobilitätslösungen für Transport- und Notfallanwendungen. Die zunehmende Übernahme von LEO-basierten Konnektivitätsdiensten und staatlichen Satellitenprogrammen beschleunigt die Markterweiterung weiter.

U.K. Satcom auf dem Move Market Insight

Die US-Satcom auf dem Umzugsmarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033, angetrieben durch zunehmende Verteidigungskommunikation Upgrades, steigende Nachfrage nach in-flight-Konnektivität und Erweiterung von maritimen Satelliten-Kommunikationssystemen. Der starke Luftfahrt- und Verteidigungssektor des Landes integriert fortschrittliche Satcom-Lösungen für sichere und widerstandsfähige mobile Kommunikation. Darüber hinaus unterstützt die zunehmende Übernahme von vernetzten Verkehrssystemen und intelligenten Logistiknetzwerken das Marktwachstum.

Deutschland Satcom auf dem Weg Markt Insight

Die Deutschland-Satcom auf dem Umzugsmarkt wird erwartet, dass stetiges Wachstum von 2026 bis 2033, unterstützt durch Investitionen in Verteidigungskommunikationssysteme, industrielle Mobilitätslösungen und maritime Vernetzung Anwendungen. Starker Schwerpunkt auf technologischer Innovation und sicherer Kommunikationsinfrastruktur ist die Übernahme sowohl in der Regierung als auch in der Wirtschaft. Die zunehmende Nutzung der Satellitenkommunikation in Logistikflotten und Transportnetzen trägt ebenfalls zur Markterweiterung bei.

Asia-Pacific Satcom Auf dem Weg Markt Einblick

Die Asia-Pacific satcom auf dem Umzugsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Erweiterung von Verteidigungsmodernisierungsprogrammen, wachsende maritime Handelsaktivitäten und zunehmende Übernahme von vernetzten Luftfahrtsystemen in Ländern wie China, Japan und Indien. Die Region zeigt eine starke Nachfrage nach Mobilfunk-Satelliten-Konnektivität in Transport-, Logistik- und Notfallreaktionsbranchen. Regierungsinitiativen zur Förderung der digitalen Vernetzung und der intelligenten Verkehrsinfrastruktur beschleunigen das Marktwachstum weiter.

Japan Satcom auf dem Weg Markt Insight

Die Japan-Satcom auf dem Umzugsmarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033 durch die zunehmende Annahme fortschrittlicher Kommunikationstechnologien in Verteidigungssystemen, maritimen Betrieben und der kommerziellen Luftfahrt. Der Fokus des Landes auf High-Tech-Mobilitätslösungen und eine katastrophenabhängige Kommunikationsinfrastruktur ist die Nachfrage nach zuverlässiger Satelliten-Konnektivität. Die Integration von Satcom-Systemen mit autonomen Transport- und IoT-fähigen Plattformen unterstützt die Markterweiterung.

China Satcom auf dem Weg Markt Insight

Die China-Satcom auf dem Umzugsmarkt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der auf eine rasche Expansion von Verteidigungskommunikationsnetzen, ein starkes Wachstum in der maritimen Logistik und die zunehmende Bereitstellung von Satelliten-Konnektivität in kommerziellen Transportsystemen zurückzuführen ist. Der Fokus des Landes auf den Aufbau fortschrittlicher Satelliten-Konstellationen und intelligenter Mobilitätsinfrastruktur erhöht die Marktakzeptanz deutlich. Die steigende Nachfrage nach Echtzeitkommunikation in Luftfahrt-, Schifffahrts- und Verteidigungsanwendungen verstärkt Chinas Marktposition weiter.

Satcom auf dem Weg Markt teilen

Die Satcom On The Move Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Viasat Inc. (USA)

• Thales Group (Frankreich)

• L3Harris Technologies, Inc. (USA)

• Collins Aerospace – Raytheon Technologies (US)

• Honeywell Aerospace (USA)

• Cobham Satcom (USA)

SES S.A. (Luxemburg)

• Intelsat (US)

• Eutelsat Group (Frankreich)

• Hughes Network Systems (US)

• Inmarsat Global Limited (USA)

• Airbus Defence and Space (Frankreich)

• Gilat Satellite Networks (Israel)

• Kratos Defense & Security Solutions (USA)

• KVH Industries, Inc. (USA)

Neueste Entwicklungen in Satcom On The Move Market

- Im Oktober 2025 führte OneWeb ein leichtes 9kg-manportables Satelliten-Antennen-Terminal als eine Entwicklung ein, die taktische Schlachtfeld-Kommunikation für Verteidigungskräfte stärken soll. Die Lösung ist so konzipiert, dass sie mit ihrer LEO-Satelliten-Konstellation eine schnelle und latente Konnektivität von bis zu 195 Mbps ermöglicht. Es wird erwartet, dass die Mobilität, die schnelle Bereitstellungsfähigkeit und die sichere Kommunikation für militärisches Personal in entfernten und feindlichen Umgebungen verbessert wird. Die Innovation stärkt die Einführung von tragbaren Satcom-Lösungen und erhöht den Wettbewerbsdruck im Verteidigungskommunikationsmarkt durch die Weiterentwicklung miniaturisierter LEO-Terminaltechnologien

- Im September 2025 startete Orbit Communication Systems das MPT30Ka Satcom On-The-Move Terminal als Produktinnovation für kompakte militärische Fahrzeug- und maritime Einsatzanwendungen. Das Terminal unterstützt Multi-Orbit-Konnektivität über GEO-, MEO-, HEO- und LEO-Netzwerke und ermöglicht eine unterbrechungsfreie Kommunikation in verschiedenen Betriebsumgebungen. Es wird erwartet, dass die Missionsflexibilität verbessert, die Datensicherheit verbessert und Echtzeit-Befehls- und Kontrolloperationen unterstützt werden. Die Entwicklung stärkt die Nachfrage nach interoperablen Multi-Orbit-Satcom-Systemen und beschleunigt die Modernisierung der Verteidigungsmobilitätskommunikationsinfrastruktur

- Im Juli 2025 hat Station Satcom eine strategische Partnerschaft mit Eutelsat als Kollaborationsinitiative aufgenommen, um OneWebs LEO-Satellitendienste in sein maritimes Konnektivitätsportfolio zu integrieren. Diese Entwicklung konzentriert sich auf die Bereitstellung von hybriden Satellitenkommunikationslösungen für den globalen Versand- und Offshore-Betrieb. Es wird erwartet, dass die Breitbandabdeckung über Ozeanrouten hinweg verbessert wird, die Effizienz der Schiffsverfolgung verbessert und Echtzeit-Flottenmanagementsysteme unterstützt werden. Die Partnerschaft trägt zur Beschleunigung der Übernahme von LEO-basierten maritimen Verbindungen bei und stärkt Hybrid-Satcom-Service-Angebote auf dem globalen Markt

- Im Juli 2024 hat die französische Verteidigungsagentur Thales als Beschaffungsinitiative für 30 Syracuse IV SATCOM bodengestützte Terminals im Rahmen des Neptune-Programms für den Einsatz von Panzerfahrzeugen beauftragt. Die Systeme sollen sichere Schlachtfeld-Kommunikationsknoten für die Französische Armee erweitern. Die Bereitstellung soll die taktische Koordination verbessern, die Echtzeit-Datenfreigabe verbessern und die operative Widerstandsfähigkeit in Verteidigungsmissionen stärken. Diese Entwicklung verstärkt die Nachfrage nach fortschrittlicher militärischer Satcom-Infrastruktur und unterstützt die Modernisierung europäischer Verteidigungskommunikationssysteme

- Im Mai 2024 führte Airbus eine Technologiedemonstration als Entwicklungsinitiative durch, in der die Satellitenkommunikation von Low-Latency mit OneWebs LEO-Konstellation auf einem bewegten Fahrzeug in Finnland gezeigt wurde. Die Studie validierte stabile Konnektivität für Regierungs- und Unternehmensnutzer, die in abgelegenen und infrastrukturbegrenzten Regionen tätig sind. Es wird erwartet, das Vertrauen in LEO-basierte Mobilitätslösungen zu verbessern und eine breitere Akzeptanz in Verteidigungs- und Notfallanwendungen zu unterstützen. Die Demonstration stärkt die Marktvalidierung für satcom der nächsten Generation auf den sich bewegenden Technologien und beschleunigt die Integration von LEO-Netzwerken in mobile Kommunikationsökosysteme

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.