Global Satellite Based Augmentation Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

635.11 Million

USD

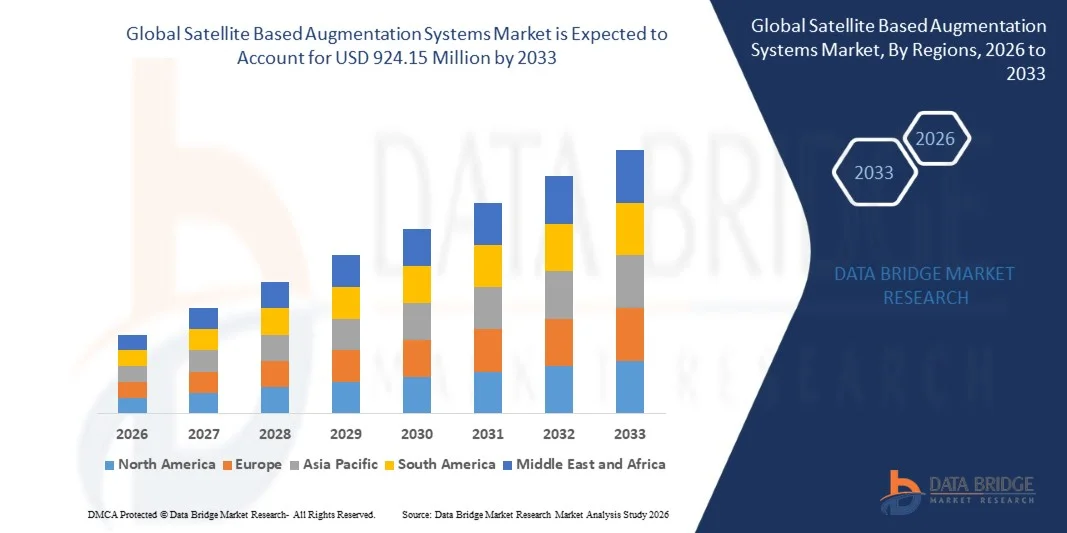

924.15 Million

2025

2033

USD

635.11 Million

USD

924.15 Million

2025

2033

| 2026 –2033 | |

| USD 635.11 Million | |

| USD 924.15 Million | |

| % | |

|

Marktsegmentierung globaler satellitengestützter Navigationssysteme nach Typ (Wide Area Augmentation System (WAAS), European Geostationary Navigation Overlay Service (EGNOS), MTSAT Satellite Based Augmentation Navigation System (MSAS), GPS-Aided GEO Augmented Navigation System (GAGAN), System for Differential Corrections and Monitoring (SDCM) und Sonstige), Anwendung (Luftfahrt, Schifffahrt, Straße und Schiene und Sonstige), Signalart (Wide Area Differential (WAD), GNSS/Ground Integrity Channel (GIC) und GEO Ranging), Dienstgüte (Streckenflug, Streckenanflug, Erstanflug, Zwischenanflug, Nichtpräzisionsanflug (NPA), Abflug, Anflugverfahren mit vertikaler Führung (APV-I), Anflugverfahren mit vertikaler Führung (APV-II) und Präzisionsanflug Kategorie I) – Branchentrends und Prognose bis 2033

Marktgröße für satellitengestützte Ergänzungssysteme

- Der globale Markt für satellitengestützte Erweiterungssysteme hatte im Jahr 2025 einen Wert von 635,11 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 924,15 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochpräzisen und zuverlässigen Satellitennavigationssystemen in der Luftfahrt, Schifffahrt und im Transportwesen getrieben, was zu einer breiteren Einführung fortschrittlicher Navigationsinfrastruktur in globalen Verkehrsnetzen führt.

- Darüber hinaus führt der wachsende Bedarf an verbesserter Flugnavigationssicherheit, höherer Positionsgenauigkeit und effizienteren Flugverkehrsmanagementsystemen dazu, dass Regierungen und Luftfahrtbehörden in satellitengestützte Ergänzungstechnologien investieren. Diese Entwicklungen beschleunigen den weltweiten Einsatz von SBAS-Lösungen und tragen maßgeblich zum Marktwachstum bei.

Marktanalyse für satellitengestützte Ergänzungssysteme

- Satellitengestützte Ergänzungssysteme, die die Genauigkeit, Integrität und Zuverlässigkeit der Signale globaler Navigationssatellitensysteme verbessern sollen, entwickeln sich in verschiedenen Branchen zu kritischen Bestandteilen der modernen Navigations- und Positionierungsinfrastruktur in der Luftfahrt.

- Die steigende Nachfrage nach SBAS-Lösungen wird primär durch das zunehmende Flugverkehrsaufkommen, die Modernisierung der Luftfahrtinfrastruktur und die wachsende Abhängigkeit von Satellitennavigationstechnologien zur Unterstützung sicherer Flugoperationen, präziser Landeverfahren und effizienter Navigationsdienste in globalen Luftraumnetzen getrieben.

- Nordamerika dominierte 2025 den Markt für satellitengestützte Ergänzungssysteme aufgrund der starken Verbreitung fortschrittlicher Satellitennavigationstechnologien und erheblicher Investitionen in die Luftfahrtinfrastruktur.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für satellitengestützte Navigationssysteme sein. Gründe hierfür sind die rasante Expansion der Luftfahrt, das steigende Passagieraufkommen und staatliche Investitionen in die Satellitennavigationsinfrastruktur.

- Der Luftfahrtsektor dominierte den Markt mit einem Marktanteil von 56,1 % im Jahr 2025. Grund dafür war der dringende Bedarf an hochpräziser Navigation, Sicherheitsüberwachung und effizientem Flugverkehrsmanagement. Satellitengestützte Navigationssysteme (SBAS) spielen eine entscheidende Rolle bei der Verbesserung der Flugzeugpositionierungsgenauigkeit und ermöglichen präzise Anflug- und Landeverfahren. Luftfahrtbehörden setzen zunehmend auf SBAS, um satellitengestützte Navigationssysteme zu unterstützen und die Abhängigkeit von konventioneller bodengestützter Navigationsinfrastruktur zu reduzieren.

Berichtsgegenstand und Marktsegmentierung für satellitengestützte Erweiterungssysteme

|

Attribute |

Satellitengestützte Ergänzungssysteme – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für satellitengestützte Ergänzungssysteme

„Integration von Multi-Konstellations-GNSS mit SBAS“

- Ein bedeutender Trend im Markt für satellitengestützte Ergänzungssysteme ist die zunehmende Integration von SBAS in globale Navigationssatellitensysteme mit mehreren Konstellationen. Ziel ist die Verbesserung der Positionsgenauigkeit, Zuverlässigkeit und Servicekontinuität in kritischen Navigationsanwendungen. Diese Integration stärkt die Leistungsfähigkeit der Satellitennavigationsinfrastruktur, indem sie es Ergänzungssystemen ermöglicht, mehrere Navigationskonstellationen zu unterstützen.

- Airbus SE unterstützt beispielsweise die Entwicklung der dritten Generation des europäischen geostationären Navigations-Overlay-Dienstes (EGNOS), der die Navigationsgenauigkeit durch die Ergänzung von GPS- und Galileo-Signalen verbessern soll. Diese Entwicklung optimiert die Navigationsmöglichkeiten in der Luftfahrt und ermöglicht erweiterte Ergänzungsdienste für Schiffs- und Landnutzer in ganz Europa.

- Die Luftfahrtindustrie integriert zunehmend SBAS-Funktionen mehrerer Satellitenkonstellationen, um präzise Navigation und sichere Landungen in komplexen Luftraumumgebungen zu unterstützen. Diese Integration gewährleistet eine bessere Signalverfügbarkeit und erhöht die Betriebssicherheit von Flugzeugnavigationssystemen in globalen Luftfahrtnetzwerken.

- Regierungsbehörden und Luftfahrtorganisationen investieren verstärkt in Modernisierungsprogramme für die Satellitennavigation, um die Kompatibilität mit verschiedenen GNSS-Konstellationen zu gewährleisten. Diese Umstellung verbessert die Ausfallsicherheit der Navigationsdienste und stärkt die allgemeine Zuverlässigkeit der SBAS-Infrastruktur.

- Die zunehmende Verbreitung fortschrittlicher Avioniksysteme, die Navigationssignale mehrerer Frequenzen und Konstellationen unterstützen, fördert die Integration von SBAS-Technologien in moderne Flugzeugflotten. Dieser technologische Fortschritt ermöglicht präzisere Positionierungsdienste und verbessert die Betriebssicherheit im globalen Luftverkehr.

- Die fortschreitende Integration von SBAS in verschiedene GNSS-Konstellationen stärkt seine Rolle als entscheidende Komponente der Satellitennavigationsinfrastruktur der nächsten Generation. Diese Entwicklung dürfte die Navigationsleistung verbessern und die breitere Anwendung von SBAS-Technologien in der Luft- und Raumfahrt sowie im Transportwesen beschleunigen.

Marktdynamik satellitengestützter Ergänzungssysteme

Treiber

„Steigende Nachfrage nach hochpräziser Luftfahrtnavigation“

- Die steigende Nachfrage nach hochpräzisen Flugzeugnavigationssystemen treibt den Markt für satellitengestützte Ergänzungssysteme (SBAS) maßgeblich an, da Luftfahrtbehörden zuverlässige Positionierungstechnologien benötigen, um einen sicheren Flugbetrieb und ein effizientes Flugverkehrsmanagement zu gewährleisten. SBAS-Technologien verbessern die Genauigkeit und Integrität von GNSS-Signalen und ermöglichen Flugzeugen so präzise Navigations- und Landeverfahren mit erhöhter Sicherheit und betrieblicher Effizienz.

- Raytheon Technologies erhielt beispielsweise einen Auftrag der Federal Aviation Administration zur Aufrüstung des Wide Area Augmentation System (WAAS) mit Dual Frequency Operation-Funktionalität. Diese Modernisierung verbessert die Navigationsgenauigkeit und erhöht die Zuverlässigkeit satellitengestützter Flugleitsysteme in den gesamten Vereinigten Staaten.

- Der weltweit steigende Flugverkehr veranlasst die Luftfahrtbehörden zur Einführung fortschrittlicher Navigationstechnologien, die optimierte Flugrouten und eine verbesserte Positionsgenauigkeit von Flugzeugen ermöglichen. SBAS-Lösungen ermöglichen ein effizienteres Luftraummanagement und reduzieren gleichzeitig die betrieblichen Einschränkungen herkömmlicher bodengestützter Navigationssysteme.

- Viele Flughäfen erweitern den Einsatz satellitengestützter Navigationsverfahren, um präzise Anflüge und sicherere Landungen zu ermöglichen, insbesondere in Regionen mit begrenzter herkömmlicher Navigationsinfrastruktur. Diese Technologie verbessert die Erreichbarkeit von Flughäfen und erhöht die Sicherheitsstandards in der Luftfahrt.

- Der kontinuierliche Ausbau der Luftfahrtinfrastruktur und der Bedarf an verbesserter Navigationsgenauigkeit unterstreichen die Bedeutung satellitengestützter Ergänzungstechnologien. Diese anhaltende Nachfrage nach hochpräziser Luftfahrtnavigation trägt maßgeblich zum langfristigen Wachstum des SBAS-Marktes bei.

Zurückhaltung/Herausforderung

„Hohe Kosten für den Aufbau der SBAS-Infrastruktur“

- Der Markt für satellitengestützte Ergänzungssysteme steht aufgrund der hohen Kosten für die Entwicklung und den Einsatz der komplexen Infrastruktur, die für den SBAS-Betrieb erforderlich ist, vor Herausforderungen. Die Implementierung dieser Systeme erfordert fortschrittliche Satellitentechnologie, Bodenreferenzstationen und spezialisierte Kontrollzentren, was erhebliche finanzielle Investitionen von Regierungen und Luftfahrtbehörden nach sich zieht.

- Die Europäische Raumfahrtagentur (EU-ASP) hat beispielsweise Thales Alenia Space mit der Entwicklung und dem Einsatz von Upgrades für das europäische Geostationäre Navigations-Overlay-System (EGNSOS) beauftragt. Projekte dieser Größenordnung erfordern erhebliche Finanzmittel und lange Entwicklungszeiten, was die beträchtlichen Investitionen widerspiegelt, die für den Betrieb einer fortschrittlichen Satellitennavigationsinfrastruktur notwendig sind.

- Die Entwicklung von SBAS-Systemen umfasst den Start geostationärer Satelliten, die Einrichtung von Überwachungsstationen und die kontinuierliche operative Unterstützung von Navigationsdiensten. Diese komplexen Infrastrukturanforderungen tragen zu höheren Entwicklungs- und Betriebskosten im gesamten SBAS-Ökosystem bei.

- Viele Länder stoßen bei der Umsetzung großangelegter Programme zur Verbesserung der Satellitennavigation auf finanzielle Engpässe, was die Einführung in aufstrebenden Luftfahrtmärkten verlangsamen kann. Die erforderlichen behördlichen Genehmigungen, Systemzertifizierungen und die Integration in die bestehende Luftfahrtinfrastruktur erhöhen die Komplexität der Implementierung zusätzlich.

- Die hohen Kosten für Infrastrukturentwicklung und -wartung stellen weiterhin ein großes Hindernis für den flächendeckenden Einsatz von SBAS dar. Diese finanziellen Herausforderungen beeinflussen nach wie vor das Marktwachstum und erfordern von Regierungen und Organisationen ein sorgfältiges Investitionsmanagement in Satellitennavigationstechnologien.

Marktübersicht für satellitengestützte Ergänzungssysteme

Der Markt ist segmentiert nach Typ, Anwendung, Signalart und Servicelevel.

• Nach Typ

Basierend auf dem Systemtyp ist der Markt für satellitengestützte Ergänzungssysteme in folgende Segmente unterteilt: Wide Area Augmentation System (WAAS), European Geostationary Navigation Overlay Service (EGNOS), MTSAT Satellite Based Augmentation Navigation System (MSAS), GPS-Aided GEO Augmented Navigation System (GAGAN), System for Differential Corrections and Monitoring (SDCM) und weitere. Das Segment WAAS dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die weitverbreitete Nutzung in der US-amerikanischen Luftfahrtnavigation zurückzuführen ist. WAAS verbessert die Genauigkeit, Integrität und Zuverlässigkeit von GNSS-Signalen, was für sichere Flugnavigation und Landevorgänge unerlässlich ist. Luftfahrtbehörden und Fluggesellschaften setzen WAAS flächendeckend ein, um eine präzise Navigation ohne bodengestützte Navigationsinfrastruktur zu ermöglichen. Das System ist in viele Avionik- und Flugmanagementsysteme von Verkehrsflugzeugen integriert, was seine breite Anwendung weiter fördert.

Das Segment der GPS-gestützten, georeferenzierten Navigationssysteme (GAGAN) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Modernisierungsinitiativen im asiatischen Luftraum. GAGAN verbessert die Navigationsgenauigkeit und -sicherheit für Flugzeuge im indischen Luftraum und den angrenzenden Regionen erheblich. Steigendes Flugaufkommen und Flughafenmodernisierungsprojekte in ganz Asien ermutigen die Luftfahrtbehörden zur Einführung fortschrittlicher Navigationssysteme. Darüber hinaus investieren regionale Regierungen in die Satellitennavigationsinfrastruktur, um die Abhängigkeit von traditionellen bodengestützten Navigationssystemen zu verringern. Der expandierende Luftfahrtsektor und die steigende Nachfrage nach präzisen satellitengestützten Navigationslösungen werden die Verbreitung von GAGAN in den kommenden Jahren voraussichtlich beschleunigen.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für satellitengestützte Ergänzungssysteme (SBAS) in Luftfahrt, Schifffahrt, Straßen- und Schienenverkehr sowie Sonstige unterteilt. Das Luftfahrtsegment dominierte den Markt mit einem Umsatzanteil von 56,1 % im Jahr 2025 aufgrund des dringenden Bedarfs an hochpräziser Navigation, Sicherheitsüberwachung und effizientem Flugverkehrsmanagement. SBAS spielen eine entscheidende Rolle bei der Verbesserung der Positionsgenauigkeit von Flugzeugen und ermöglichen präzise Anflug- und Landeverfahren. Luftfahrtbehörden setzen zunehmend auf SBAS, um satellitengestützte Navigationssysteme zu unterstützen und die Abhängigkeit von konventioneller bodengestützter Navigationsinfrastruktur zu reduzieren. Das wachsende globale Flugaufkommen und die laufende Modernisierung der Flughafeninfrastruktur verstärken die Nachfrage nach SBAS in der Luftfahrt zusätzlich. Die Fähigkeit von SBAS, die Sicherheit, die betriebliche Effizienz und den Treibstoffverbrauch zu optimieren, trägt ebenfalls zu ihrer starken Verbreitung im Luftfahrtsektor bei.

Der Straßen- und Schienenverkehr dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung fortschrittlicher Navigations- und Positionierungstechnologien in Verkehrsnetzen. SBAS-Lösungen verbessern die Positionsgenauigkeit für Fahrzeugnavigation, Verkehrsmanagementsysteme und Eisenbahnsignalanlagen. Regierungen und Verkehrsbehörden investieren in satellitengestützte Navigationstechnologien, um die Sicherheit, die betriebliche Effizienz und die Routenoptimierung in der Straßen- und Schieneninfrastruktur zu verbessern. Die Integration der Satellitennavigation in intelligente Verkehrssysteme erweitert den Einsatz von SBAS im Landverkehr zusätzlich. Die steigende Nachfrage nach vernetzten Mobilitätslösungen und autonomen Transporttechnologien dürfte die Einführung von SBAS in Straßen- und Schienenanwendungen beschleunigen.

• Nach Signalart

Basierend auf dem Signaltyp ist der Markt für satellitengestützte Ergänzungssysteme (SBAS) in Wide Area Differential (WAD), GNSS/Ground Integrity Channel (GIC) und GEO Ranging unterteilt. Das Segment Wide Area Differential (WAD) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund seiner zentralen Rolle bei der Korrektur von GNSS-Signalfehlern über große geografische Gebiete. WAD-Signale verbessern die Positionsgenauigkeit durch differentielle Korrekturen, die atmosphärische Störungen, Satellitenuhrenfehler und Bahnungenauigkeiten kompensieren. Diese Fähigkeit verbessert die Navigationsgenauigkeit in der Luftfahrt, Schifffahrt und Vermessung erheblich. WAD ist in SBAS-Architekturen weit verbreitet integriert, da es zuverlässige und genaue Positionsinformationen für kritische Navigationsoperationen gewährleistet. Die kontinuierliche Nachfrage nach verbesserter GNSS-Genauigkeit und -Zuverlässigkeit sichert die starke Dominanz von WAD-Signalen im SBAS-Ökosystem.

Das Segment GEO-Ranging wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die Möglichkeit, zusätzliche Entfernungsmesssignale von geostationären Satelliten bereitzustellen. GEO-Ranging optimiert die Satellitengeometrie und verbessert die Positionsgenauigkeit von Navigationssystemen. Diese Funktion unterstützt fortschrittliche Navigationsdienste und erhöht die Signalverfügbarkeit in anspruchsvollen Umgebungen. Der zunehmende Einsatz geostationärer Satelliten und die Modernisierung der GNSS-Ergänzungsinfrastruktur steigern die Nutzung von GEO-Ranging-Signalen. Die steigende Nachfrage nach hochpräziser Navigation in der Luftfahrt und nach neuen Technologien für autonomes Fahren dürfte die Einführung von GEO-Ranging-Technologien weiter beschleunigen.

• Nach Servicelevel

Basierend auf dem Leistungsniveau ist der Markt für satellitengestützte Navigationssysteme (SBAS) in folgende Segmente unterteilt: Streckennavigation, Streckenanflug, Erstanflug, Zwischenanflug, Nichtpräzisionsanflug (NPA), Abflug, Anflugverfahren mit vertikaler Führung (APV-I), Anflugverfahren mit vertikaler Führung (APV-II) und Präzisionsanflug Kategorie I. Das Segment Streckennavigation dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der weitverbreiteten Nutzung von SBAS-Navigationsdiensten während der Hauptphase des Flugbetriebs. Die Streckennavigation erfordert eine zuverlässige Positionsgenauigkeit und Integritätsüberwachung, um einen sicheren Flugbetrieb über lange Strecken zu gewährleisten. SBAS bietet erweiterte Navigationsfunktionen, die optimierte Flugrouten und eine verbesserte Effizienz des Flugverkehrsmanagements unterstützen. Luftfahrtbehörden setzen zunehmend auf satellitengestützte Navigationslösungen, um das wachsende Flugverkehrsaufkommen zu bewältigen und betriebliche Einschränkungen zu reduzieren. Die Fähigkeit von SBAS, eine kontinuierliche Navigationsabdeckung während des Streckenflugbetriebs zu gewährleisten, trägt maßgeblich zur Marktführerschaft dieses Segments bei.

Das Segment der Anflugverfahren mit vertikaler Führung (APV-I) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach fortschrittlichen Anflugverfahren in der modernen Luftfahrt. APV-I ermöglicht Flugzeugen sichere Landeanflüge mit vertikaler Führung mithilfe satellitengestützter Navigationssysteme. Diese Fähigkeit verbessert die Landesicherheit, insbesondere an Flughäfen ohne teure bodengestützte Präzisionslandeinfrastruktur. Luftfahrtbehörden bauen SBAS-gestützte Anflugverfahren aus, um die betriebliche Effizienz und Sicherheit an regionalen und internationalen Flughäfen zu steigern. Der zunehmende Fokus auf satellitengestützte Präzisionsnavigation und Flughafenmodernisierungsinitiativen dürfte die Einführung von APV-I-Diensten in den kommenden Jahren beschleunigen.

Marktanalyse für satellitengestützte Ergänzungssysteme – Regionale Analyse

- Nordamerika dominierte 2025 den Markt für satellitengestützte Ergänzungssysteme mit dem größten Umsatzanteil, angetrieben durch die starke Verbreitung fortschrittlicher Satellitennavigationstechnologien und erhebliche Investitionen in die Luftfahrtinfrastruktur.

- Die Region profitiert von der weitverbreiteten Implementierung von Ergänzungssystemen, die die Genauigkeit, Zuverlässigkeit und Sicherheit von GPS für den Flugbetrieb verbessern.

- Die kontinuierliche Modernisierung von Flugverkehrsmanagementsystemen und die zunehmende Nutzung satellitengestützter Navigationslösungen zur Flugzeugführung fördern das Marktwachstum zusätzlich und etablieren SBAS als Schlüsseltechnologie für die Flugsicherheit und Navigationseffizienz.

Markteinblicke in den US-Markt für satellitengestützte Ergänzungssysteme

Der US-amerikanische Markt für satellitengestützte Navigationssysteme (SBAS) erzielte 2025 den größten Umsatzanteil in Nordamerika, was auf den großflächigen Einsatz des Wide Area Augmentation System (WAAS) für die Flugnavigation zurückzuführen ist. Das leistungsstarke Luftfahrtnetz und die fortschrittliche Luft- und Raumfahrtinfrastruktur der USA fördern die breite Anwendung satellitengestützter Navigationstechnologien. Luftfahrtbehörden setzen zunehmend auf SBAS, um die Positionsgenauigkeit von Flugzeugen zu verbessern und präzise Anflugverfahren zu ermöglichen. Kontinuierliche Investitionen in Programme zur Modernisierung der Flugsicherung und in die Satellitennavigationsinfrastruktur beschleunigen das Wachstum des SBAS-Marktes in den USA zusätzlich.

Markteinblicke in den europäischen Markt für satellitengestützte Ergänzungssysteme

Der europäische Markt für satellitengestützte Ergänzungssysteme (SBAS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung fortschrittlicher Satellitennavigationstechnologien in der Luft- und Raumfahrt sowie im Transportwesen. Europäische Luftfahrtbehörden integrieren SBAS-Dienste aktiv, um die Genauigkeit der Flugnavigation und die Betriebssicherheit zu verbessern. Der wachsende Fokus der Region auf die Modernisierung der Luftfahrtinfrastruktur und die Verbesserung der Effizienz des Flugverkehrsmanagements fördert die Nachfrage nach SBAS-Technologien. Auch die Ausweitung von Satellitennavigationsanwendungen im Schiffs- und Landverkehr trägt zum regionalen Marktwachstum bei.

Markteinblicke in den britischen Markt für satellitengestützte Ergänzungssysteme

Der britische Markt für satellitengestützte Navigationssysteme (SBAS) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch den Fokus des Landes auf die Stärkung von Flugnavigationssystemen und satellitengestützten Technologien. Der zunehmende Flugverkehr und der Bedarf an präzisen Navigationssystemen bewegen die Luftfahrtbehörden dazu, SBAS-fähige Lösungen einzuführen. Die britischen Investitionen in Innovationen der Luft- und Raumfahrt sowie in die Navigationsinfrastruktur tragen zusätzlich zur Verbreitung von Satellitennavigationstechnologien bei. Die wachsende Integration der Satellitennavigation in Anwendungen der Luft- und Raumfahrt sowie des Transportwesens dürfte das Marktwachstum weiter vorantreiben.

Markteinblicke in den deutschen Markt für satellitengestützte Ergänzungssysteme

Der deutsche Markt für satellitengestützte Navigationssysteme (SBAS) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke deutsche Luft- und Raumfahrtindustrie und der Fokus auf fortschrittliche Navigationstechnologien. Deutschland fördert aktiv die Entwicklung und Integration von Satellitennavigationslösungen, um die Flugsicherheit und die betriebliche Effizienz zu verbessern. Steigende Investitionen in Satelliteninfrastruktur und Positionierungstechnologien stärken die SBAS-Nutzung in der Luft- und Raumfahrt sowie im Transportwesen. Deutschlands technologische Innovationskraft und der Fokus auf hochpräzise Navigationssysteme tragen zum stetigen Marktwachstum bei.

Markteinblicke für satellitengestützte Ergänzungssysteme im asiatisch-pazifischen Raum

Der Markt für satellitengestützte Navigationssysteme (SBAS) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante Expansion der Luftfahrt, das steigende Passagieraufkommen und staatliche Investitionen in die Satellitennavigationsinfrastruktur. Länder in der gesamten Region implementieren SBAS-Technologien, um die Navigationsgenauigkeit zu verbessern und die Sicherheitsstandards in der Luftfahrt zu erhöhen. Die zunehmende Anzahl von Flughafenmodernisierungsprojekten und Initiativen zum Luftraummanagement beschleunigt die Einführung satellitengestützter Navigationssysteme. Die steigende Nachfrage nach präzisen Positionierungslösungen im Luftfahrt- und Transportsektor trägt zusätzlich zum regionalen Marktwachstum bei.

Markteinblicke in japanische satellitengestützte Ergänzungssysteme

Der japanische Markt für satellitengestützte Navigationssysteme (SBAS) gewinnt aufgrund der fortschrittlichen Luft- und Raumfahrtkapazitäten des Landes und des starken Fokus auf Satellitennavigationstechnologien zunehmend an Dynamik. Japan betreibt das MTSAT-Satelliten-basierte Navigationssystem (MSAS), das die GPS-Genauigkeit für den Flugbetrieb verbessert. Steigende Investitionen in die Satelliteninfrastruktur und der Ausbau fortschrittlicher Flugnavigationssysteme fördern die Einführung von SBAS-Technologien. Japans Fokus auf die Verbesserung der Flugsicherheit und Navigationsgenauigkeit trägt weiterhin zum Marktwachstum bei.

Markteinblicke für satellitengestützte Ergänzungssysteme in China

Der chinesische Markt für satellitengestützte Navigationssysteme (SBAS) erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den rasanten Ausbau der Luftfahrtinfrastruktur und die starke staatliche Förderung der Satellitennavigation zurückzuführen. China investiert massiv in fortschrittliche Navigationssysteme, um das Flugverkehrsmanagement und die Genauigkeit der Flugzeugnavigation zu verbessern. Wachsende Flughafenprojekte und die steigende Nachfrage nach Flugreisen treiben die Einführung von Satellitennavigationstechnologien voran. Kontinuierliche Verbesserungen der Satellitennavigationsinfrastruktur stärken Chinas Position auf dem regionalen SBAS-Markt.

Marktanteil von satellitengestützten Ergänzungssystemen

Die Branche der satellitengestützten Erweiterungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc. (USA)

- IBM (USA)

- Raytheon Technologies Corporation (USA)

- Northrop Grumman (USA)

- Lockheed Martin Corporation (USA)

- Boeing (USA)

- General Dynamics Corporation (USA)

- BAE Systems (UK)

- Airbus (Niederlande)

- Leonardo SpA (Italien)

- Honeywell International, Inc. (USA)

- Thales-Gruppe (Frankreich)

- Collins Aerospace (USA)

- L3Harris Technologies, Inc. (USA)

- BluVector (USA)

- Qualys, Inc. (USA)

- Mercury Systems, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für satellitengestützte Ergänzungssysteme

- Im Dezember 2022 hat Airbus SE die kritische Systementwicklungsprüfung (CDR) für EGNOS V3, den europäischen geostationären Navigationsdienst der nächsten Generation, erfolgreich bestanden. Dieser Meilenstein markierte einen wichtigen Schritt hin zur Einführung der zweiten Generation des Systems, das sicherheitskritische Anwendungen wie Flugzeugnavigation und Landevorgänge verbessern soll. EGNOS V3 wird die Leistung von GPS und Galileo optimieren und gleichzeitig die Zusatzdienste für See- und Landnutzer erweitern. Die Entwicklung stärkt das europäische Ökosystem der Satellitennavigation und trägt durch fortschrittlichere und zuverlässigere Positionierungsdienste zum Wachstum des Marktes für satellitengestützte Zusatzsysteme bei.

- Im September 2022 erhielt Raytheon Intelligence & Space von der US-amerikanischen Luftfahrtbehörde FAA einen WAAS DFO-2-Vertrag mit einem Volumen von bis zu 375 Millionen US-Dollar über zehn Jahre. Der Vertrag konzentriert sich auf technische Modernisierungsmaßnahmen und die Implementierung von Dual Frequency Operation (DFO)-Upgrades für das Wide Area Augmentation System. Diese Verbesserungen sollen die Navigationsgenauigkeit, Zuverlässigkeit und Signalintegrität für den Flugbetrieb in den USA optimieren. Die Vereinbarung bekräftigt die langfristige Modernisierung der SBAS-Infrastruktur und unterstreicht die kontinuierlichen staatlichen Investitionen in Satellitennavigationstechnologien, wodurch das Marktwachstum insgesamt gefördert wird.

- Im Juni 2022 unterzeichnete Thales Alenia Space einen Vertrag mit der Europäischen Raumfahrtagentur (EU-ASP) zur Entwicklung, Zertifizierung und zum Einsatz einer neuen Version des europäischen geostationären Navigations-Overlay-Dienstes (EGNSOS). Das Unternehmen erreichte zudem einen Meilenstein im Galileo-Programm durch die Integration eines zusätzlichen Satelliten in sein Bodenmissionssegment (GMS). Diese Weiterentwicklung verbessert die Ortungsdienste für mehr als 3,3 Milliarden Nutzer weltweit und erhöht die Positionsgenauigkeit und Zuverlässigkeit der Dienste. Die Initiative stärkt Europas Satellitennavigationskapazitäten und beschleunigt die Einführung von Ergänzungstechnologien in der Luft-, Schifffahrts- und Landnavigation.

- Im April 2022 gab das indische Ministerium für Zivilluftfahrt bekannt, dass die indische Flughafenbehörde (Airports Authority of India) erfolgreich Tests mit der in Indien entwickelten SBAS-Technologie (GPS Aided GEO Augmented Navigation) am Flughafen Kishangarh durchgeführt hat. Während des Tests flog InterGlobe Aviation Ltd. ein Flugzeug im Instrumentenanflugverfahren (IAP) mit einer minimalen Localizer Performance with Vertical Guidance (LPV) von 250 Fuß. Die erfolgreiche Demonstration bestätigte die Einsatzfähigkeit von GAGAN für Präzisionsanflüge. Diese Entwicklung unterstreicht Indiens Fortschritte im Bereich der Satellitennavigationsinfrastruktur und fördert die breitere Anwendung von SBAS im gesamten Luftfahrtsektor der Asien-Pazifik-Region.

- Im Februar 2021 vergab die Europäische GNSS-Agentur einen Auftrag über 121 Millionen US-Dollar an Eutelsat für die Entwicklung von Satelliten der nächsten Generation zur Unterstützung des europäischen Programms für geostationäre Navigations-Overlay-Dienste (EGNSO). Das Projekt zielt darauf ab, die europäische Satellitennavigationsinfrastruktur zu stärken und die Zuverlässigkeit und Abdeckung von Ergänzungsdiensten zu verbessern. Durch Investitionen in SBAS-Fähigkeiten der nächsten Generation unterstützt die Initiative die langfristige Modernisierung von Navigationssystemen und erweitert das Potenzial für hochpräzise Positionierungsanwendungen in der Luftfahrt und anderen Transportsektoren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.