Global Satellite Ground Station Market

Marktgröße in Milliarden USD

CAGR :

%

USD

50.94 Billion

USD

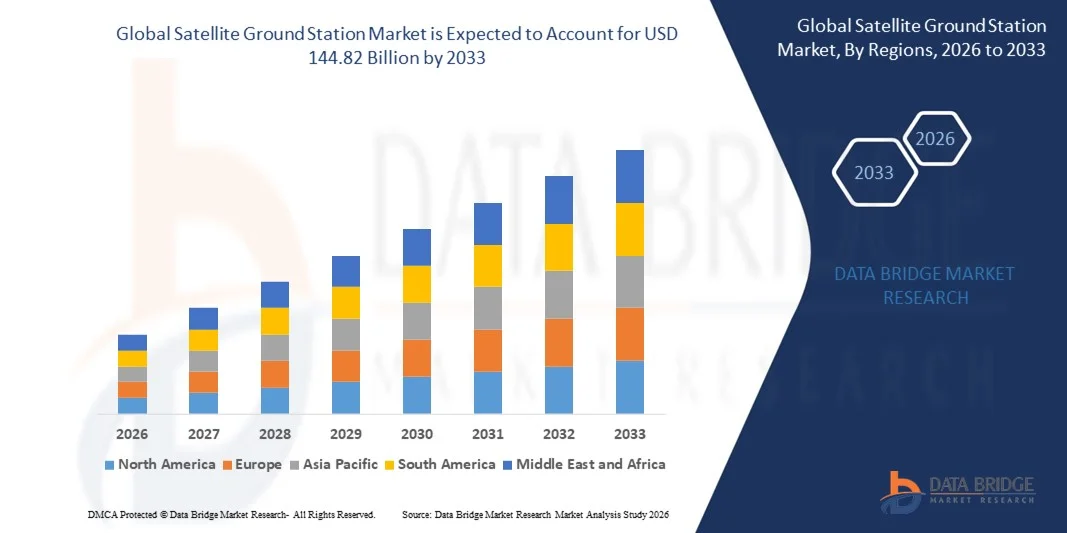

144.82 Billion

2025

2033

USD

50.94 Billion

USD

144.82 Billion

2025

2033

| 2026 –2033 | |

| USD 50.94 Billion | |

| USD 144.82 Billion | |

| % | |

|

Global Satellite Ground Station Market Segmentation, By Angebot (Hardware, Software und Ground Station als Service [GSaaaS]), Hardware Sub-Segment (Antennensysteme, Tracking Equipment, Receivers & Transmitters, Ground Station Terminal, and Others), Funktion (Telemetrie, Tracking & Command (TT&C), Data Reception & Processing, Communication & Backhaul, and Network Management & Integration), Frequenzband

Marktgröße der Satellitenbahn

- Die globale Marktgröße für Satelliten-Erdbahnhof wurde geschätzt50,94 Milliarden USD in 2025und wird voraussichtlich erreichen144,82 Mrd. USD bis 2033, beiCAGR von 13,95%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den zunehmenden Einsatz von LEO-, MEO- und GEO-Satelliten für Kommunikations-, Navigations- und Erdbeobachtungsanwendungen gefördert.

- Die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung, Satelliten-Internet-Services und Breitband-Konnektivität unterstützt die Markterweiterung

Marktanalyse der Satellitenbahn

- Der Markt zeugt von der zunehmenden Übernahme von Remote- und automatisierten Bodenstationen, die Echtzeit-Satellitenüberwachung und Datenverarbeitung ermöglichen

- Die zunehmende Zusammenarbeit zwischen Satellitenbetreibern, Telekommunikationsanbietern und Verteidigungsorganisationen fördert den Ausbau der Bodenstationsnetze

- Nordamerika dominierte den Satellitenbahnmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, getrieben von umfangreichen staatlichen Investitionen, wachsende kommerzielle Satelliten-Einsätze, und hohe Übernahme von fortgeschrittener Bodeninfrastruktur

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalensatellite viewMarkt, angetrieben durch schnelle Urbanisierung, steigende Investitionen in Satelliten-Breitband- und Erdbeobachtungsprogramme, und die Erweiterung der kommerziellen Bodenstation Infrastruktur in Ländern wie China, Japan und Indien

- Das Segment Hardware hatte 2025 den größten Marktanteil, der von der hohen Nachfrage nach robuster und zuverlässiger Bodeninfrastruktur angetrieben wurde, die verschiedene Satellitenmissionen unterstützen kann. Hardware-Lösungen bieten wesentliche Komponenten für Kommunikation, Datenempfang und Satelliten-Tracking, so dass sie für kommerzielle und staatliche Anwendungen unerlässlich. Diese Systeme sind entscheidend, um eine ununterbrochene Satelliten-Konnektivität zu gewährleisten und die Integrität der Hochgeschwindigkeits-Datenübertragungen zu erhalten. Steigerung der Satelliteneinführungen und wachsende Abhängigkeit von Satellitennetzen in der gesamten Industrie stärken die Nachfrage nach Hardware-basierten Lösungen

Report Scope und Satellite Ground Station Marktsegmentierung

| Attribute | Satellit Boden Station Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markttrends der Satellitenbahn

Annahme von Satellitenkommunikation und Datendienste

- Die zunehmende Nachfrage nach zuverlässiger und schneller Satellitenkommunikation gestaltet den Satellitenbahnmarkt deutlich, da Regierungen, Unternehmen und Telekommunikationsanbieter eine fortschrittliche Bodeninfrastruktur suchen, um den Ausbau von Satellitennetzen zu unterstützen. Bodenstationen gewinnen aufgrund ihrer Fähigkeit, hochvolumige Daten zu verwalten, die Fernüberwachung zu ermöglichen und die Vernetzung zu verbessern, ohne die Servicequalität zu beeinträchtigen. Dieser Trend beschleunigt die Bereitstellung von Telekommunikations-, Verteidigungs- und Raumfahrtanwendungen und ermutigt Hersteller, mit skalierbaren Lösungen innovativ zu sein

- Die zunehmende Nutzung von Erdbeobachtungs-, Satellitenbildgebungs- und Navigationsdiensten hat die Notwendigkeit fortgeschrittener Bodenstationen weiter vorangetrieben. Branchen wie Landwirtschaft, Wettervorhersage, Katastrophenmanagement und Transport setzen zunehmend auf genaue Satellitendaten, die Investitionen in leistungsstarke Antennen, Tracking-Systeme und Echtzeit-Datenverarbeitungstechnologien veranlasst

- Nachhaltigkeits- und Energieeffizienztrends beeinflussen den Standortbetrieb, mit Anbietern, die sich auf Low-Power-Lösungen, umweltfreundliche Kühlung und optimiertes Ressourcenmanagement konzentrieren. Diese Faktoren verbessern die Betriebssicherheit, verringern die Umweltauswirkungen und verbessern die Kosteneffizienz für Service-Betreiber

- So erweiterten die SES in Luxemburg und Intelsat in den USA 2024 ihre Basisstationsnetze durch die Integration fortschrittlicher Telemetrie-, Tracking- und Kontrollsysteme (TT&C). Diese Bereitstellungen wurden eingeführt, um den wachsenden Anforderungen der Satellitenkommunikation von Unternehmen und Regierungen gerecht zu werden und gleichzeitig eine schnellere Datenübertragung und verbesserte Vernetzung in mehreren Regionen zu ermöglichen.

- Während die Nachfrage nach Satellitenbahnstationen steigt, hängt die anhaltende Marktausweitung von kontinuierlicher FuE, kosteneffektiver Infrastruktur und Integration mit neuen Satellitenkonstellationen ab. Die Anbieter konzentrieren sich auch auf die Verbesserung der Skalierbarkeit, der Cybersicherheit und der betrieblichen Effizienz, um eine zuverlässige Leistung und langfristige Adoption zu gewährleisten

Marktdynamik der Satellitenbahn

Fahrer

Erweiterung von Satelliten-basierten Anwendungen

- Die zunehmende Abhängigkeit von der Satelliten-basierten Breitband-, IoT-Konnektivität und der Fernerkundung ist ein wichtiger Treiber für den Satelliten-Erdstationsmarkt. Organisationen setzen Bodenstationen ein, um die Kommunikation mit Low Earth Orbit (LEO), Medium Earth Orbit (MEO) und Geostationären (GEO) Satelliten zu unterstützen, um eine effiziente Datenverarbeitung und Netzwerkabdeckung zu gewährleisten

- Wachsende Regierungs- und kommerzielle Initiativen in der Raumexploration, Satellitenbildgebung und Erdbeobachtung treiben das Marktwachstum weiter voran. Bodenstationen helfen, die Satellitengesundheit zu überwachen, hochauflösende Daten zu verarbeiten und kritische Entscheidungsfindung für Verteidigung, Forschung und Umweltüberwachung zu unterstützen

- Die Anbieter verbessern die Basisstationsfunktionen aktiv mit Automatisierung, Cloud-Integration und AI-basierten Datenanalysen. Diese Bemühungen werden von der Forderung nach Echtzeitdaten, reduzierten Betriebskosten und verbesserter Genauigkeit in der Satellitenkommunikation angetrieben

- Zum Beispiel berichtete Viasat im Jahr 2023 in den USA und Kratos Defense & Security Solutions in den USA Upgrades auf ihre Bodenstationsnetze, einschließlich automatisierter Telemetriesysteme und Hochdurchsatzantennen. Diese Erweiterung ermöglichte eine verbesserte Betriebseffizienz, eine schnellere Datenübertragung und verbesserte Konnektivität für kommerzielle und staatliche Nutzer

- Obwohl satellitengestütztes Anwendungswachstum die Markterweiterung unterstützt, hängt die Annahme von Infrastrukturinvestitionen, Frequenzspektrumverfügbarkeit und technologischer Integration ab. Investitionen in Hochleistungsantennen, automatisierte Steuerungssysteme und sichere Kommunikationsprotokolle sind entscheidend für die Erfüllung der globalen Nachfrage und die Aufrechterhaltung des Wettbewerbsvorteils

Zurückhaltung/Challenge

Hohe Infrastrukturkosten und komplexe Integration Anforderungen

- Die wesentlichen Investitionsausgaben, die für den Aufbau und die Aufrechterhaltung von Satelliten-Basisstationen erforderlich sind, sind nach wie vor eine zentrale Herausforderung, die die Annahme kleinerer Unternehmen und Schwellenmärkte einschränkt. Hohe Kosten umfassen Antennen, Tracking-Systeme, Datenverarbeitungseinheiten und sichere Kommunikationsinfrastruktur

- Integrationskomplexitäten mit mehreren Satellitenkonstellationen, unterschiedlichen Frequenzbändern und Legacy-Systemen stellen operative Herausforderungen. Sicherstellung der Kompatibilität und des nahtlosen Datenaustauschs erfordert fortschrittliches Engineering, spezialisiertes Know-how und laufende Wartung

- Regulatorische Compliance- und Spektrumzuweisungsfragen beschränken den schnellen Einsatz weiter. Die Betreiber der Bodenstation müssen sich an lokale und internationale Vorschriften für die Satellitenkommunikation, die Datensicherheit und das Interferenzmanagement halten.

- Zum Beispiel berichteten die Betreiber in Brasilien und Südafrika im Jahr 2024 aufgrund hoher Installationskosten, Lizenzierungs-Herausforderungen und Integrations-Hürden mit neuen LEO-Satellitennetzen Verzögerungen bei der Inbetriebnahme von Bodenstationen. Diese Probleme wirkten sich auf Service-Rollouts und begrenzte betriebliche Skalierbarkeit aus

- Die Überwindung dieser Herausforderungen erfordert kostengünstige Infrastruktur, standardisierte Protokolle und Zusammenarbeit mit Satellitenbetreibern, Telekommunikationsanbietern und Regulierungsbehörden. Fokussierte R&D, modulare Stationsdesigns und verbesserte Automatisierung können dazu beitragen, das langfristige Wachstumspotenzial des globalen Satelliten-Erdstationsmarktes zu entsperren und gleichzeitig die Betriebseffizienz zu verbessern und die Einsatzzeit zu reduzieren

Marktplatz für Satelliten

Der Markt wird auf der Grundlage von Angebot, Hardware-Teilsegment, Funktion, Frequenzband, Orbit, Anwendung, Plattform und Endbenutzer segmentiert.

- Durch Angebot

Auf Basis des Angebots wird der globale Satelliten-Erdstationsmarkt als Service (GSaaS) in Hardware, Software und Ground Station segmentiert. Das Segment Hardware hatte 2025 den größten Marktanteil, der von der hohen Nachfrage nach robuster und zuverlässiger Bodeninfrastruktur angetrieben wurde, die verschiedene Satellitenmissionen unterstützen kann. Hardware-Lösungen bieten wesentliche Komponenten für Kommunikation, Datenempfang und Satelliten-Tracking, so dass sie für kommerzielle und staatliche Anwendungen unerlässlich. Diese Systeme sind entscheidend, um eine ununterbrochene Satelliten-Konnektivität zu gewährleisten und die Integrität der Hochgeschwindigkeits-Datenübertragungen zu erhalten. Die zunehmende Satelliteneinführung und die wachsende Abhängigkeit von Satellitennetzen in allen Branchen verstärkt die Nachfrage nach hardwarebasierten Lösungen weiter.

Das Segment GSaaS wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Einführung von Cloud-basierten Lösungen und die Notwendigkeit flexibler, skalierbarer und kosteneffektiver Bodenstationsdienste ausgelöst wird. GSaaS ermöglicht es den Betreibern, auf Satelliten-Konnektivität zuzugreifen, ohne dass es um schwere Investitionen in die physische Infrastruktur geht, was es besonders für Startups, kleine Unternehmen und aufstrebende Raumfahrtprogramme attraktiv macht. Das Modell unterstützt den Pay-per-Use- oder Abonnement-basierten Zugang, wodurch die Betriebskosten gesenkt werden. Schnelles Wachstum bei LEO-Satellitenkonstellationen und steigender Nachfrage nach Echtzeitdaten steigern auch die GSaaS-Adoption.

- Von Hardware Sub-Segment

Auf Basis des Hardware-Untersegments wird der Markt in Antenna-Systeme, Tracking Equipment, Receiver & Transmitters, Ground Station Terminal und andere eingestuft. Antenna Systems hielt den größten Marktanteil im Jahr 2025, aufgrund ihrer kritischen Rolle bei der Sicherstellung einer hochpräzisen Signalübertragung und -empfang für verschiedene Satelliten-Betriebe. Diese Systeme sind konzipiert, um hochfrequente Bänder und großen Datendurchsatz zu handhaben, während der Signalverlust minimiert wird. Kontinuierliche Weiterentwicklungen in Phasenstrahlantennen und adaptive Strahlformungstechnologien verbessern ihre Leistung weiter. Die Integration von Antennensystemen mit automatisierten Tracking- und Steuerungssystemen ermöglicht nahtlose Operationen über mehrere Satellitenmissionen.

Das Subsegment Receivers & Transmitters wird voraussichtlich 2026–2033 auf dem höchsten CAGR wachsen, was durch Fortschritte bei der Hochgeschwindigkeits-Datenübertragung und die wachsende Anforderung an zuverlässige, hochbandbreite Kommunikationskanäle für LEO- und MEO-Satellitenkonstellationen bedingt ist. Diese Komponenten ermöglichen eine genaue Signaldekodierung und robuste Uplink/downlink-Kommunikation für kommerzielle, Regierungs- und Verteidigungssatelliten. Die zunehmende Übernahme von mehrbandigen und softwaredefinierten Empfängern verbessert die Betriebsflexibilität. Die steigende Nachfrage nach Satelliten-Breitband- und IoT-Anwendungen ist auch ein wichtiger Wachstumstreiber in diesem Teilsegment.

- Durch die Funktion

Basierend auf der Funktion wird der Markt in Telemetrie, Tracking & Command (TT&C), Data Reception & Processing, Communication & Backhaul und Network Management & Integration segmentiert. TT&C hat 2025 den größten Marktanteil gehalten, da es für die Überwachung der Satellitengesundheit und die Aufrechterhaltung der betrieblichen Effizienz von grundlegender Bedeutung ist. Diese Funktion gewährleistet eine präzise Kontrolle der Satellitentrajektorien, der Betriebssicherheit und der Missionskontinuität. Bodenstationen, die TT&C-Dienste bereitstellen, sind sowohl für kommerzielle als auch für staatliche Satelliten von entscheidender Bedeutung. Der Ausbau des Satelliteneinsatzes in LEO-, MEO- und GEO-Orbits erfordert robuste TT&C-Funktionen. Die Integration mit fortschrittlicher Software zur Anomalieerkennung und vorausschauenden Wartung erhöht die Betriebssicherheit.

Data Reception & Processing wird das schnellste Wachstum von 2026 bis 2033, angetrieben durch den Anstieg der Erdbeobachtungsmissionen, wissenschaftliche Forschungssatelliten und hochauflösende Bildgebungsdienste, die eine schnelle und genaue Verarbeitung von großen Mengen von Satellitendaten erfordern, aufnehmen. Erweiterte Algorithmen zur Bildkorrektur, Datenkompression und Echtzeitanalyse verbessern die Qualität der an Endbenutzer gelieferten Informationen. Die Nachfrage nach analytischen Daten in Anwendungen wie Klimaüberwachung, Landwirtschaft und Stadtplanung steigt. Die zunehmenden Investitionen in KI-fähige Verarbeitungsplattformen beschleunigen das Wachstum in dieser Funktion weiter.

- Von der Frequenzband

Auf der Basis von Frequenzband wird der Markt in C Band, Ku Band, Ka Band, S Band/X Band und andere klassifiziert. Das Segment Ka Band führte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, High-Throughput-Satellitenkommunikation und Breitbanddienste zu unterstützen. Ka Band Frequenzen bieten schnellere Datenübertragungsraten und niedrigere Latenz im Vergleich zu herkömmlichen Bands, so dass sie für Satellitennetze der nächsten Generation geeignet sind. Steigende Annahme von Breitbandsatelliten und hochauflösende Erdbeobachtungssatelliten treibt Marktwachstum an. Technologische Fortschritte bei adaptiven Modulationen und leistungseffizienten Transceivern verbessern die Ka Band-Performance weiter.

Das Segment Ku Band wird voraussichtlich während 2026–2033 ein beträchtliches Wachstum verzeichnen, das durch seinen weit verbreiteten Einsatz in Direkt-to-home (DTH)-Diensten, VSAT-Netzwerken und regionalen Satellitenkommunikationsnetzen gefördert wird. Ku Band unterstützt zuverlässige Video-, Sprach- und Datenübertragung über lange Strecken. Das Wachstum in Schwellenländern und die steigende Nachfrage nach Satelliten-TV und Internet-Konnektivität tragen zu seiner Annahme bei. Die Kompatibilität der Band mit kleinen und transportablen Bodenstationen macht sie für kommerzielle Betreiber attraktiv. Die kontinuierliche Entwicklung von Dual-Band- und Multiband-Systemen stärkt das Segment Ku Band weiter.

- Von Orbit

Auf Basis der Umlaufbahn wird der Markt in LEO, MEO und GEO segmentiert. GEO-Satelliten dominierten den Markt im Jahr 2025 aufgrund ihres umfangreichen Erfassungsbereichs und des etablierten Einsatzes in Kommunikations- und Navigationsdiensten. GEO-Orbit ermöglicht eine ständige Abdeckung über eine feste Region, so dass es ideal für Rundfunk, Navigation und meteorologische Anwendungen. Große Infrastruktur und etablierte Bodennetze unterstützen den GEO-Satellitenbetrieb. Die zunehmende Übernahme von Hybridnetzwerken, die GEO- und Nicht-GEO-Satelliten kombinieren, verbessert die Servicequalität und -abdeckung. GEO-Satelliten bleiben für zuverlässige, langfristige globale Konnektivität kritisch.

LEO-Satelliten werden voraussichtlich das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch den Anstieg von Mega-Konstellationen, die Breitband-Internet- und IoT-Konnektivität in abgelegenen und unterbehaltenen Regionen bieten. LEO-Satelliten bieten eine sparsame Kommunikation, einen hohen Durchsatz und skalierbare Bereitstellungsvorteile. Das Wachstum der privaten Satellitenbetreiber und die zunehmende Nachfrage nach globaler Internetabdeckung beschleunigen die LEO-Adoption. Miniaturisierte Satelliten und kostengünstige Starttechnologien unterstützen diesen Trend weiter. Die Integration mit GSaaS-Plattformen verbessert die Zugänglichkeit für kommerzielle und Verteidigungsanwendungen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Kommunikation, Erdbeobachtung, Navigation & Positioning, Militär & Intelligenz, wissenschaftliche Forschung und Raumfahrtforschung unterteilt. Die Kommunikationsapplikationen hielten den größten Anteil im Jahr 2025, unterstützt durch die wachsende Nachfrage nach Breitband-Konnektivitäts- und Datenrelaisdiensten. Bodenstationen spielen eine wichtige Rolle bei der Unterstützung von Telekommunikationssatelliten und Datennetzen. Erweiterung globaler Internet-Dienste, Cloud-Konnektivität und Medienübertragungen erhöhen die Nachfrage weiter. Die Notwendigkeit einer unterbrechungsfreien und qualitativ hochwertigen Datenübertragung untermauert das Wachstum von kommunikationsorientierten Bodenstationen.

Die Erdbeobachtung soll die höchste Wachstumsrate im Voraus beobachten, die durch steigende Anforderungen an Klimaüberwachung, Katastrophenmanagement, Agraranalytik und Stadtplanung verursacht wird. Hochauflösende Bildgebungssatelliten erzeugen massive Datenmengen, die fortschrittliche Empfangs- und Verarbeitungsfunktionen erfordern. Regierungen, Forschungseinrichtungen und kommerzielle Unternehmen setzen zunehmend auf Erdbeobachtungsdaten für strategische Entscheidungsfindung. Die zunehmende Betonung auf Umweltverträglichkeit und Ressourcenmanagement treibt auch den Markt an. Die Integration von KI und maschinellem Lernen in der Datenanalyse verbessert die Nutzung von Erdbeobachtungsanwendungen.

- Von der Plattform

Basierend auf der Plattform wird der Markt in Fixed, Transportable und Mobile segmentiert. Feste Bodenstationen hielten 2025 den größten Anteil, da sie eine stabile, leistungsstarke Infrastruktur für den langfristigen Satellitenbetrieb bieten. Diese Stationen bieten hohe Zuverlässigkeit, robuste Konnektivität und die Fähigkeit, große Datenmengen zu handhaben. Langfristige Regierungs- und kommerzielle Satellitenprogramme stützen sich auf feste Plattformen zur kontinuierlichen Überwachung. Erweiterte Automatisierungs- und Fernsteuerungsfunktionen erhöhen die Betriebseffizienz. Feste Plattformen sind auch für die Unterstützung von Multi-Orbit-Satellitennetzwerken und High-Throughput-Kommunikation kritisch.

Transportable und Mobile Plattformen werden von 2026 bis 2033 rasch wachsen, angetrieben durch die Notwendigkeit der Bereitstellung von Bodenstationen in entfernten Standorten, Feldoperationen und Verteidigungsmissionen. Diese Stationen bieten Flexibilität für temporäre Setups, schnelle Bereitstellung und missionsspezifische Operationen. Sie sind besonders nützlich für Katastrophenreaktionen, militärische Übungen und experimentelle Satellitenmissionen. Kompakte, leichte und energieeffiziente Designs verbessern ihre Usability in anspruchsvollen Umgebungen. Das zunehmende Interesse an tragbaren GSaaS-Lösungen unterstützt auch ihre Annahme.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Kommerzielle, Regierung und Verteidigung eingestuft. Die Regierungsorganisationen hielten 2025 aufgrund umfangreicher Investitionen in nationale Satellitenprogramme, Navigationssysteme und wissenschaftliche Forschungsinitiativen den größten Umsatzanteil. Regierungsgestützte Satellitenprogramme sorgen für nationale Sicherheit, Umweltüberwachung und Raumexploration. Investitionen in Infrastruktur, FuE und fortgeschrittene Bodensysteme verstärken die Marktherrschaft. Die Zusammenarbeit mit privaten Akteuren und internationalen Raumfahrtagenturen stärkt die Fähigkeiten. Regulatorische Unterstützung und Finanzierung fördern auch staatliche Projekte.

Das Handelssegment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die Expansion von privaten Satellitenbetreibern, zunehmende Raum-Startups und die steigende Annahme von GSaaS für kosteneffiziente Satelliten-Betriebe. Kommerzielle Nutzer benötigen skalierbare, flexible und effiziente Bodenstationslösungen, um Satellitenflotten und Datendienste zu verwalten. Das Wachstum der Satelliten-Breitband-, IoT-Konnektivität und der Erdbeobachtungsdienste trägt zur Marktnachfrage bei. Partnerschaften mit Cloud-Dienstleistern und technologischen Innovationen verbessern die betriebliche Effizienz. Förderung der unternehmerischen Tätigkeit in der Raumfahrttechnologie brennt die kommerzielle Annahme.

Regionale Analyse der Satellitenbahn

- Nordamerika dominierte den Satellitenbahnmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, getrieben von umfangreichen staatlichen Investitionen, wachsende kommerzielle Satelliten-Einsätze, und hohe Übernahme von fortgeschrittener Bodeninfrastruktur

- Der Fokus der Region auf Raumfahrtprogrammen, Satelliten-Breitband-Initiativen und Verteidigungskommunikationsnetzwerke erfordert zuverlässige Bodenstationslösungen

- Hohe technologische Kompetenz, unterstützende regulatorische Rahmenbedingungen und das Vorhandensein führender Luftfahrtunternehmen tragen zur Marktherrschaft bei

U.S. Satellit Bodenstation Markt Einblick

Der US-Satellitenbahnmarkt eroberte 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch eine rasche Expansion von kommerziellen Satellitenbetreibern und staatlich finanzierten Raumfahrtmissionen getrieben wurde. Die verstärkte Bereitstellung von LEO- und GEO-Satelliten, verbunden mit der Nachfrage nach Hochgeschwindigkeitsdatenempfang und Cloud-basierten Bodenservices, unterstützt das Marktwachstum. Die Annahme von GSaaS und fortschrittlichen Hardware-Plattformen für Telemetrie, Tracking und Befehl (TT&C) gewinnt an Zugkraft. Zudem integrieren die US-Betreiber zunehmend Automatisierungs-, AI-getriebene Analytik- und IoT-fähige Lösungen, um die Effizienz der Bodenstation zu steigern.

Europa Satellitenbahn Markt Einblick

Der europäische Satellitenbahnmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von strategischen Investitionen in Erdbeobachtungs-, Navigations- und Raumforschungsprogramme angetrieben wird. Stringent Regulations und Fokus auf technologische Innovation fördern die Einführung moderner Bodeninfrastruktur. Europäische Länder setzen Transport- und Mobilbahnstationen ein, um wissenschaftliche Missionen und Verteidigungsoperationen zu unterstützen. Die Integration von GSaaS-Plattformen und High-Throughput Ka und Ku-Band-Fähigkeiten beschleunigt das Marktwachstum weiter.

U.K. Satellitenbahn Markt Insight

Der U.K.-Satelliten-Erdstationsmarkt wird erwartet, dass schnelles Wachstum von 2026 bis 2033, die durch zunehmende kommerzielle Satelliten-Einführungen und staatlich unterstützte Raumfahrtinitiativen. Die steigende Nachfrage nach sicheren und skalierbaren Bodenstationslösungen für Telemetrie, Datenempfang und Satellitenkommunikation treibt die Adoption an. Das starke Ökosystem der Satellitenherstellung, kombiniert mit Investitionen in LEO- und GEO-Satellitennetze, unterstützt Wachstum. Zudem stärkt der Fokus auf hybriden Bodenstationen-Plattformen und Cloud-basierten GSaaS-Lösungen den Marktausblick.

Deutschland Satellitenbahn Markt Einblick

Der deutsche Satelliten-Erdstationsmarkt wird von 2026 bis 2033, angetrieben durch technologische Fortschritte in Antennensystemen, Tracking-Geräten und Empfängern/Transmittern, erhebliches Wachstum bezeugen. Der Schwerpunkt des Landes auf Präzision, Automatisierung und umweltfreundliche Lösungen erhöht den Einsatz fester und transportierbarer Bodenstationen. Die strategische Rolle Deutschlands in europäischen Raumfahrtprogrammen und privaten Satelliteninitiativen trägt zur Markterweiterung bei. Die Integration mit IoT-Geräten und AI-fähigen Datenverarbeitungsplattformen verbessert die Betriebseffizienz und Servicesicherheit weiter.

Asia-Pacific Satellite Ground Station Markt Einblick

Der asiatisch-pazifische Satelliten-Erdstationsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch zunehmende Satelliteneinführungen, schnelle Urbanisierung und wachsende kommerzielle Raumprogramme in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung der digitalen Infrastruktur und der Raumkonnektivität unterstützen Marktakzeptanz. Die Region profitiert auch von einer kostengünstigen Herstellung von Bodenstationen-Hardware und macht Lösungen zugänglicher. Die steigende Nachfrage nach Erdbeobachtungs-, Kommunikations- und Navigationsdiensten treibt die Markterweiterung sowohl in kommerziellen als auch in Verteidigungsanwendungen weiter voran.

Japan Satellite Ground Station Markt Einblick

Der japanische Satelliten-Erdstationsmarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033 durch hohe technologische Durchdringung, Urbanisierung und Einführung fortgeschrittener Satellitennetze zu beobachten. Das Land priorisiert sichere und zuverlässige Telemetrie-, Tracking- und Kommunikationssysteme für kommerzielle und wissenschaftliche Satellitenoperationen. Integration mit High-Speed-Datenverarbeitungsplattformen, Ka/Ku-Band-Kommunikationssystemen und GSaaS bietet die Markteinführung von Kraftstoffen. Der Fokus Japans auf Raumexploration, intelligente Städte und IoT-fähige Satellitendienste unterstützt das Wachstum sowohl in festen als auch transportablen Bodenstationen.

China Satellit Bodenstation Markt Einblick

Der China-Satelliten-Erdbahnhof-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, auf schnelle Satelliten-Einstellung, staatliche Investitionen in Raumfahrtinfrastruktur und wachsende private Satellitenbetreiber. Die Erweiterung der Satelliten-Breitband-, Erdbeobachtungs- und Navigationsprogramme treibt die Nachfrage nach festen und mobilen Bodenstationen an. Erschwingliche Hardwarelösungen und steigende GSaaS Adoption erhöhen die Zugänglichkeit für kommerzielle Nutzer. Darüber hinaus stärkt Chinas strategischer Fokus auf High-Throughput-Ku-Band-Netzwerke und erweiterte Datenverarbeitungsfähigkeiten seine Position als führender Markt in der Region.

Marktanteil der Satellitenbahn

Die Satellite Ground Station Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- SES S.A. (Luxemburg)

- Intelsat S.A. (USA)

- Eutelsat Communications (Frankreich)

- Telesat (Kanada)

- Viasat, Inc. (USA)

- Inmarsat Plc (USA)

- Gilat Satellite Networks (Israel)

- Comtech Telecommunications Corp. (USA)

- L3Harris Technologies, Inc. (USA)

- Kratos Defense & Security Solutions, Inc. (USA)

- Airbus Defence and Space (Frankreich)

- General Dynamics Mission Systems, Inc. (USA)

- Kongsberg Satellite Services AS (KSAT) (Norwegen)

- Thales Alenia Space (Frankreich)

- CPI Satcom & Antenna Technologies (USA)

Neueste Entwicklungen im globalen Satelliten-Erdplatzmarkt

- Im Mai 2025 erhielt die US Space Force einen Vertrag von 17,6 Millionen US-Dollar an Colorado-basierte Verteidigungsunternehmen Boecore (operiert als Auria) und Sphinx Defense, um den Joint Antenna Marketplace (JAM) zu entwickeln, einem Prototyp Cloud-basierten Marktplatz für Antennenressourcen. Diese Initiative zielt darauf ab, die Beschaffung von Satellitenkommunikation zu optimieren und die operative Flexibilität zu verbessern, potenziell beschleunigt die Einführung von Cloud-fähigen Bodenstationslösungen in Verteidigungs- und Handelssektoren

- Im Mai 2025 kündigte Telesat eine Partnerschaft an, um ein umfassendes Basisstationsnetzwerk mit einem Wert von bis zu 1 Milliarde USD aufzubauen und zu verwalten. Das Netz soll die globale Vernetzung verbessern, die Latenz verringern und die Wettbewerbsposition von Telesat im LEO-Breitbandmarkt stärken, die Nachfrage nach skalierbaren Bodeninfrastrukturen treiben

- Im Juli 2025 erweiterte Kongsberg Satellite Services (KSAT) seine Zusammenarbeit mit Amazon Web Services (AWS) durch die Integration von AWS Ground Station Fähigkeiten in seine kommerziellen Angebote. Dies ermöglicht es Kunden, über Cloud-Infrastruktur schneller und effizienter auf Satellitendaten zuzugreifen, die Serviceflexibilität zu verbessern und die GSaaS-Adoption in kommerziellen Märkten zu steigern

- Im Juli 2024 erhielt Dhruva Space, Hyderabad, die Genehmigung von IN-SPACe, Ground Station als Service (GSaaS) anzubieten, so dass kommerzielle Kunden Zugang zu Satelliten-Konnektivität ohne Investitionen in physische Infrastruktur. Diese Bewegung stärkt Indiens kommerzielles Bodenstations-Ökosystem und unterstützt das Wachstum des privaten Satellitenbetriebs

- Im Mai 2024 kündigte die KSAT Inc., eine Tochtergesellschaft von Kongsberg Satellite Services, eine Studie mit NOAA an, um Satellitennetzwerkarchitekturen der nächsten Generation auszuwerten, einschließlich phased Array-Antennen, APIs, Virtualisierung und Datenverarbeitungserweiterungen. Die Forschung zielt darauf ab, die Netzeffizienz und -zuverlässigkeit zu verbessern und Innovationen in fortschrittlichen Bodenstationstechnologien voranzutreiben

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.