Global Satellite Manufacturing And Launch Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.58 Billion

USD

29.87 Billion

2025

2033

USD

23.58 Billion

USD

29.87 Billion

2025

2033

| 2026 –2033 | |

| USD 23.58 Billion | |

| USD 29.87 Billion | |

| % | |

|

Segmentierung des globalen Satellitenherstellungs- und -startmarktes nach Satellitentyp (LEO-Satelliten (Lower Earth Orbit), MEO-Satelliten (Medium Earth Orbit) und GEO-Satelliten (Geosynchronous Equatorial Orbit) sowie Satelliten jenseits des GEO), Anwendung (Kommerzielle Kommunikation, Regierungskommunikation, Erdbeobachtungsdienste, Forschung und Entwicklung, Navigation und militärische Überwachung, wissenschaftliche Anwendungen) und Endnutzer (Militär und Regierung sowie kommerzielle Anwendungen) – Branchentrends und Prognose bis 2033

Marktgröße für Satellitenherstellung und -start

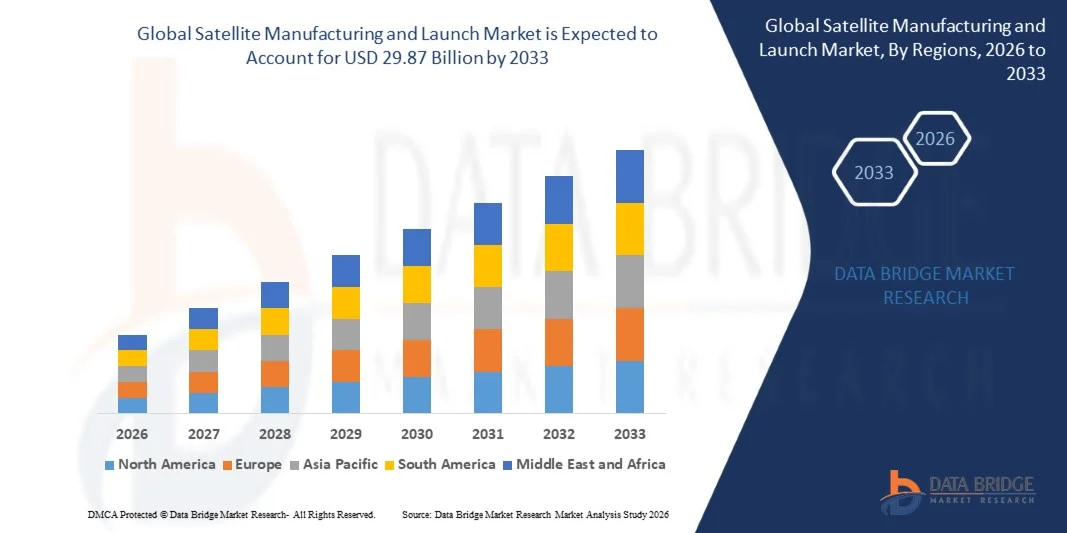

- Der globale Markt für Satellitenherstellung und -starts hatte im Jahr 2025 einen Wert von 23,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 29,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach satellitengestützten Kommunikations-, Erdbeobachtungs- und Navigationsdiensten in den Bereichen Wirtschaft, Regierung und Verteidigung angetrieben.

- Steigende Investitionen in Weltraumforschungsprogramme und der rasche Ausbau von Satellitenkonstellationen in niedriger Erdumlaufbahn (LEO) für Breitbandverbindungen beschleunigen die Marktentwicklung zusätzlich.

Analyse des Satellitenherstellungs- und Startmarktes

- Der Markt verzeichnet ein stetiges Wachstum aufgrund des zunehmenden Einsatzes von Satelliten für Telekommunikation, Fernerkundung, Klimaüberwachung und globale Navigationsanwendungen.

- Die zunehmende Zusammenarbeit zwischen staatlichen Raumfahrtagenturen und privaten Raumfahrtunternehmen sowie Fortschritte bei miniaturisierten Satellitentechnologien und kosteneffizienten Trägersystemen dürften den globalen Markt für Satellitenherstellung und -starts im Prognosezeitraum stärken.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,02 % den Markt für Satellitenherstellung und -start, angetrieben durch starke Investitionen in die Weltraumforschung, die Satellitenkommunikationsinfrastruktur und fortschrittliche Starttechnologien.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für Satellitenherstellung und -starts verzeichnen , angetrieben durch steigende Investitionen in nationale Raumfahrtprogramme, zunehmende Nachfrage nach Satellitenkommunikationsdiensten und technologische Fortschritte in Ländern wie China, Japan und Indien.

- Das Segment der LEO-Satelliten (Lower Earth Orbit) erzielte 2025 den größten Marktanteil, angetrieben durch den rasanten Ausbau großer Satellitenkonstellationen für Breitbandverbindungen, Erdbeobachtung und Datenkommunikationsdienste. LEO-Satelliten sind aufgrund ihrer geringeren Latenz, der reduzierten Startkosten und ihrer Eignung für eine globale Hochgeschwindigkeits-Internetabdeckung, insbesondere in abgelegenen und unterversorgten Regionen, weit verbreitet.

Berichtsumfang und Marktsegmentierung für Satellitenherstellung und -start

|

Attribute |

Satellitenherstellung und -start: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Airbus SAS (Frankreich) |

|

Marktchancen |

• Ausbau von Satellitenkonstellationen in der erdnahen Umlaufbahn |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Satellitenherstellungs- und Startmarkt

„Steigende Nachfrage nach satellitengestützten Kommunikations- und Datendiensten“

Die zunehmende Abhängigkeit von Satellitenkommunikation für Rundfunk, Breitbandverbindungen, Navigation und Fernerkundung prägt den Markt für Satellitenherstellung und -starts maßgeblich, da Regierungen und private Organisationen immer stärker auf weltraumgestützte Infrastruktur für eine zuverlässige Datenübertragung angewiesen sind. Satelliten spielen eine entscheidende Rolle für globale Kommunikationsnetze, Katastrophenmanagement und Klimabeobachtung und fördern so Investitionen in fortschrittliche Satellitenfertigungstechnologien und häufige Startmissionen.

Die steigende Nachfrage nach Hochgeschwindigkeitsinternet in abgelegenen und unterversorgten Regionen hat den Ausbau von Kommunikationssatelliten, insbesondere von Konstellationen in niedriger Erdumlaufbahn (LEO), beschleunigt. Regierungen und private Raumfahrtunternehmen erweitern Satellitennetzwerke, um die globale Vernetzung zu verbessern, die digitale Transformation zu unterstützen und neue Technologien wie das Internet der Dinge (IoT) und die Integration von 5G zu ermöglichen. Dieser Trend fördert die Zusammenarbeit zwischen Satellitenherstellern, Startdienstleistern und Telekommunikationsunternehmen.

• Rasante Fortschritte bei der Miniaturisierung von Satelliten und wiederverwendbaren Trägertechnologien beeinflussen die Marktentwicklung. Hersteller konzentrieren sich auf die Produktion kleinerer, kostengünstiger Satelliten mit hoher Leistungsfähigkeit. Innovationen bei Antriebssystemen, Nutzlastoptimierung und der Wiederverwendbarkeit von Trägerraketen tragen dazu bei, die Betriebskosten zu senken und die Häufigkeit von Satellitenstarts zu erhöhen. Diese Fortschritte ermöglichen es kommerziellen Akteuren, sich aktiver in der Raumfahrtindustrie zu engagieren.

Beispielsweise erweiterten SpaceX in den USA und OneWeb in Großbritannien im Jahr 2024 ihre Satellitenkonstellationen, um die globale Breitbandanbindung zu verbessern. Diese Initiativen umfassten mehrere Startmissionen und die Produktion einer großen Anzahl kleiner Satelliten zur Unterstützung von Hochgeschwindigkeits-Kommunikationsnetzen. Die Satelliten wurden entwickelt, um auch abgelegene Gebiete, maritime Regionen und den Luftfahrtsektor abzudecken und so die Konnektivitätsinfrastruktur und den digitalen Zugang weltweit zu stärken.

Während die Nachfrage nach Satellitendiensten steigt, hängt ein nachhaltiges Marktwachstum von technologischen Innovationen, regulatorischer Unterstützung und kosteneffizienten Startlösungen ab. Branchenteilnehmer konzentrieren sich zudem auf die Verbesserung der Startzuverlässigkeit, die Erweiterung der Nutzlastkapazität und die Stärkung der Partnerschaften entlang der Lieferkette, um eine effiziente Satellitenfertigung und einen flächendeckenden Einsatz zu gewährleisten.

Marktdynamik der Satellitenherstellung und -starts

Treiber

„Steigende Nachfrage nach Satellitenkommunikations- und Erdbeobachtungsdiensten“

Die steigende Nachfrage nach satellitengestützter Kommunikation, Navigation und Erdbeobachtung ist ein wesentlicher Treiber für den Satellitenherstellungs- und Startmarkt. Regierungen, Verteidigungsbehörden und Wirtschaftsunternehmen nutzen Satelliten für Anwendungen wie Wettervorhersage, Umweltüberwachung und sichere Kommunikation. Dieses wachsende Anwendungsspektrum fördert Investitionen in fortschrittliche Satellitentechnologien und neue Startkapazitäten.

Der Ausbau von Satellitenkonstellationen für Breitbandverbindungen, Fernerkundung und Datenanalyse beeinflusst das Marktwachstum. Satellitensysteme ermöglichen die Datenerfassung in Echtzeit und eine globale Kommunikationsabdeckung und unterstützen Branchen wie Landwirtschaft, Schifffahrt, Luftfahrt und Katastrophenmanagement. Die zunehmende Digitalisierung und die wachsende Abhängigkeit von satellitengestützten Diensten verstärken den Bedarf an einem kontinuierlichen Satellitenausbau.

Raumfahrtagenturen und private Unternehmen fördern aktiv Satellitenprogramme durch strategische Partnerschaften, Technologieentwicklung und Finanzierungsinitiativen. Diese Bemühungen werden durch steigende staatliche Investitionen in die Weltraumforschung und die nationale Sicherheitsinfrastruktur unterstützt, welche wiederum die Zusammenarbeit zwischen Satellitenherstellern, Startdienstleistern und Forschungseinrichtungen zur Verbesserung der Missionseffizienz und -leistung fördern.

Beispielsweise meldeten Airbus in Frankreich und Lockheed Martin in den USA im Jahr 2023 erweiterte Satellitenfertigungsprogramme für Kommunikations- und Verteidigungsmissionen. Die Initiativen konzentrierten sich auf die Entwicklung fortschrittlicher Nutzlastsysteme und die Verbesserung der Startbereitschaft zur Unterstützung nationaler und kommerzieller Raumfahrtprojekte. Beide Unternehmen betonten Innovation und Zuverlässigkeit im Satellitendesign, um ihre Position in der globalen Raumfahrtindustrie zu stärken.

Obwohl die steigende Nachfrage nach Satellitendiensten das Marktwachstum stützt, hängt die langfristige Expansion von technologischen Fortschritten, Kostenoptimierung und optimierten regulatorischen Rahmenbedingungen ab. Kontinuierliche Investitionen in Startinfrastruktur, Satellitenproduktionskapazitäten und Missionsplanung sind unerlässlich, um die weltweit steigende Nachfrage nach weltraumgestützten Diensten zu decken.

Zurückhaltung/Herausforderung

„Hohe Entwicklungskosten und regulatorische Komplexität in Raumfahrtprogrammen“

Die hohen Kosten für Satellitenherstellung, -tests und -starts stellen weiterhin eine große Herausforderung für den Markt dar, insbesondere für kleinere Unternehmen und junge Raumfahrt-Startups. Die Satellitenentwicklung erfordert fortschrittliche Ingenieursleistungen, Spezialmaterialien und komplexe Integrationsprozesse, die die Projektkosten erheblich erhöhen. Hinzu kommen die Kosten für die Trägerrakete und die Versicherungsauflagen, die die Gesamtkosten von Raumfahrtmissionen zusätzlich belasten.

• Regulatorische Rahmenbedingungen und Lizenzanforderungen stellen ebenfalls Hürden für den Satelliteneinsatz dar, da Weltraumaktivitäten nationalen und internationalen Vorschriften hinsichtlich Frequenzzuweisung, Orbitalpositionen und Sicherheitsstandards entsprechen müssen. Diese regulatorischen Komplexitäten können Projektlaufzeiten verzögern und die Verwaltungskosten für Satellitenbetreiber und Startdienstleister erhöhen.

Technische Risiken im Zusammenhang mit Startfehlern, Satellitenfehlfunktionen und der Beseitigung von Weltraummüll beeinträchtigen ebenfalls das Marktwachstum. Unternehmen müssen daher massiv in Tests, Qualitätssicherung und Risikominderungsstrategien investieren, um den Erfolg ihrer Missionen zu gewährleisten. Die Beseitigung von Weltraummüll und die Aufrechterhaltung der Lebensdauer von Satelliten in stark frequentierten Umlaufbahnen stellen für die Marktteilnehmer entscheidende Herausforderungen dar.

Beispielsweise berichteten Satellitenstartdienstleister in Japan und Südkorea im Jahr 2024 von Verzögerungen bei Satellitenstartprojekten aufgrund von Genehmigungsverfahren, Compliance-Anforderungen und steigenden Startkosten. Diese Herausforderungen beeinträchtigten kleinere Satellitenbetreiber, die in den kommerziellen Raumfahrtmarkt einsteigen wollten, und bremsten den Aufbau neuer Satellitenkonstellationen in der Region.

Die Bewältigung dieser Herausforderungen erfordert eine verbesserte regulatorische Koordinierung, kosteneffiziente Fertigungsprozesse und Innovationen bei wiederverwendbaren Trägertechnologien. Die Stärkung der internationalen Zusammenarbeit, die Verbesserung der Startzuverlässigkeit und Investitionen in nachhaltige Raumfahrtoperationen sind ebenfalls unerlässlich, um das langfristige Wachstum des globalen Satellitenfertigungs- und Startmarktes zu unterstützen.

Marktübersicht Satellitenherstellung und -start

Der Markt ist segmentiert nach Satellitentyp, Anwendung und Endnutzer.

• Nach Satellitentyp

Basierend auf dem Satellitentyp ist der Markt für Satellitenherstellung und -start in LEO-Satelliten (Lower Earth Orbit), MEO-Satelliten (Medium Earth Orbit), GEO-Satelliten (Geosynchronous Equatorial Orbit) und Beyond-GEO-Satelliten unterteilt. Das Segment der LEO-Satelliten (Lower Earth Orbit) erzielte 2025 den größten Marktanteil, bedingt durch den rasanten Ausbau großer Satellitenkonstellationen für Breitbandverbindungen, Erdbeobachtung und Datenkommunikationsdienste. LEO-Satelliten sind aufgrund ihrer geringeren Latenz, der reduzierten Startkosten und ihrer Eignung für eine globale Hochgeschwindigkeits-Internetabdeckung, insbesondere in abgelegenen und unterversorgten Regionen, weit verbreitet.

Für das Segment der GEO-Satelliten (geosynchrone äquatoriale Umlaufbahn) wird von 2026 bis 2033 ein stetiges Wachstum erwartet, das durch ihre Fähigkeit zur kontinuierlichen Abdeckung eines festen geografischen Gebiets begünstigt wird. Diese Satelliten werden häufig für Rundfunk, Wetterbeobachtung und Fernkommunikationsdienste eingesetzt. Ihre hohe Umlaufbahn ermöglicht es den Betreibern, stabile Kommunikationsverbindungen aufrechtzuerhalten, wodurch sie sich für Fernsehübertragungen, Verteidigungskommunikationssysteme und die Übertragung großer Datenmengen eignen.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für Satellitenherstellung und -starts in die Segmente Kommerzielle Kommunikation, Regierungskommunikation, Erdbeobachtungsdienste, Forschung und Entwicklung, Navigation, Militärische Überwachung und Wissenschaftliche Anwendungen unterteilt. Das Segment Kommerzielle Kommunikation erzielte 2025 den größten Marktanteil, getrieben durch die steigende Nachfrage nach satellitenbasierten Breitbanddiensten, Fernsehübertragungen und globalen Konnektivitätslösungen. Telekommunikationsunternehmen und private Satellitenbetreiber erweitern ihre Satellitenkonstellationen, um die Netzabdeckung zu verbessern und Hochgeschwindigkeitsdatendienste in verschiedenen Regionen zu ermöglichen.

Der Bereich der Erdbeobachtungsdienste wird aufgrund der zunehmenden Nutzung von Satellitenbildern und Datenanalysen für Umweltüberwachung, Landwirtschaft, Katastrophenmanagement und Stadtplanung voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Satelliten mit hochentwickelten Sensoren ermöglichen die Echtzeitüberwachung von Wetterlagen, Klimawandel und natürlichen Ressourcen und unterstützen so Regierungsbehörden und Forschungseinrichtungen bei fundierten Entscheidungen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Satellitenherstellung und -starts in Militär/Regierung und Kommerziell unterteilt. Das Segment Militär/Regierung hielt 2025 den größten Marktanteil, getrieben durch steigende Investitionen in Verteidigungskommunikationssysteme, Überwachungssatelliten und nationale Sicherheitsinfrastruktur. Regierungen weltweit setzen fortschrittliche Satelliten ein, um die Informationsgewinnung, sichere Kommunikationsnetze und die Grenzüberwachung zu verbessern.

Im kommerziellen Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die rasante Expansion privater Raumfahrtunternehmen und Satellitendienstleister. Unternehmen investieren in Satellitentechnologien, um Breitbandinternet, Erdbeobachtungsdaten und Navigationsdienste für verschiedene Branchen bereitzustellen und so das Wachstum satellitengestützter Anwendungen in den Bereichen Telekommunikation, Logistik, Landwirtschaft und Umweltüberwachung zu fördern.

Regionale Analyse des Satellitenherstellungs- und Startmarktes

• Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,02 % den Markt für Satellitenherstellung und -start, angetrieben durch starke Investitionen in die Weltraumforschung, die Satellitenkommunikationsinfrastruktur und fortschrittliche Starttechnologien.

• Regierungen und private Raumfahrtunternehmen in der Region legen Wert auf Innovation, zuverlässige Startkapazitäten und die Entwicklung von Satellitenkonstellationen für Breitbandverbindungen, Erdbeobachtung und Verteidigungskommunikationssysteme.

Die Präsenz führender Satellitenhersteller, etablierter Startdienstleister und unterstützender Regierungsinitiativen stärkt den regionalen Markt zusätzlich. Kontinuierliche Fortschritte bei wiederverwendbaren Trägerraketen, der Miniaturisierung von Satelliten und die zunehmende Beteiligung von Unternehmen festigen Nordamerikas Führungsrolle in der globalen Satellitenfertigungs- und Startindustrie.

Einblick in den US-amerikanischen Satellitenherstellungs- und Startmarkt

Der US-amerikanische Markt für Satellitenherstellung und -starts erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren der rasante Ausbau kommerzieller Satellitenkonstellationen und hohe staatliche Investitionen in Raumfahrtprogramme. Das Land beherbergt zahlreiche private Raumfahrtunternehmen und fortschrittliche Forschungseinrichtungen, die sich aktiv mit Satellitenentwicklung, Startdiensten und Weltraumerkundungsmissionen befassen. Die steigende Nachfrage nach satellitengestütztem Breitband, Erdbeobachtungsdaten und Verteidigungskommunikationssystemen trägt weiterhin zum Marktwachstum bei. Darüber hinaus stärkt die Integration fortschrittlicher Antriebssysteme, wiederverwendbarer Trägerraketen und Satellitentechnologien der nächsten Generation die Position des Landes in der globalen Raumfahrtindustrie erheblich.

Einblick in den europäischen Satellitenherstellungs- und Startmarkt

Der europäische Markt für Satellitenherstellung und -starts wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind steigende staatliche Investitionen in Raumfahrtprogramme und die wachsende Nachfrage nach satellitengestützter Kommunikation und Erdbeobachtung. Europäische Länder konzentrieren sich darauf, ihre unabhängigen Startkapazitäten zu stärken und ihre Satellitenfertigungstechnologien zu verbessern. Der zunehmende Fokus auf Klimabeobachtung, Navigationsdienste und sichere Kommunikationsinfrastruktur fördert die Entwicklung fortschrittlicher Satellitenmissionen in der gesamten Region.

Einblick in den britischen Satellitenherstellungs- und Startmarkt

Der britische Markt für Satellitenherstellung und -starts wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die kommerzielle Raumfahrt und die Entwicklung von Satellitentechnologie. Das Land stärkt sein Raumfahrt-Ökosystem durch Forschungsprogramme, Partnerschaften mit privaten Unternehmen und den Ausbau von Weltraumbahnhöfen für Satellitenstarts. Die wachsende Nachfrage nach Satellitendatendiensten, insbesondere in den Bereichen Telekommunikation, Erdbeobachtung und Umweltüberwachung, trägt zusätzlich zur Marktexpansion bei.

Einblick in den deutschen Satellitenfertigungs- und Startmarkt

Der deutsche Markt für Satellitenfertigung und -starts wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Ingenieurskompetenz des Landes und sein Fokus auf fortschrittliche Luft- und Raumfahrttechnologien. Deutschland spielt eine bedeutende Rolle in der Satellitenfertigung, insbesondere bei der Entwicklung hochpräziser Komponenten und forschungsgetriebener Weltraummissionen. Die zunehmende Zusammenarbeit zwischen Luft- und Raumfahrtunternehmen, Forschungseinrichtungen und Regierungsbehörden beschleunigt Innovationen in den Bereichen Satellitendesign, Antriebssysteme und Weltraumforschungstechnologien.

Einblick in den asiatisch-pazifischen Markt für Satellitenherstellung und -starts

Der Markt für Satellitenherstellung und -starts im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in nationale Raumfahrtprogramme, die zunehmende Nachfrage nach Satellitenkommunikationsdiensten und der rasante technologische Fortschritt in Ländern wie China, Japan und Indien. Regierungen in der gesamten Region priorisieren den Ausbau von Satellitennetzen zur Unterstützung von Navigation, Katastrophenmanagement und Initiativen zur digitalen Vernetzung. Die wachsende Beteiligung privater Raumfahrtunternehmen und der Aufbau eigener Startkapazitäten stärken den regionalen Markt zusätzlich.

Einblick in den japanischen Satellitenherstellungs- und Startmarkt

Der japanische Markt für Satellitenherstellung und -starts wird aufgrund der starken technologischen Kompetenzen des Landes und kontinuierlicher Investitionen in die Weltraumforschung und -entwicklung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die japanische Raumfahrtindustrie konzentriert sich auf die Entwicklung fortschrittlicher Erdbeobachtungssatelliten, Navigationssysteme und wissenschaftlicher Missionen. Die Integration von Satellitentechnologien in die Katastrophenüberwachung, die Umweltforschung und die Kommunikationsinfrastruktur trägt zu einem nachhaltigen Marktwachstum bei.

Einblick in den chinesischen Markt für Satellitenherstellung und -start

Der chinesische Markt für Satellitenherstellung und -starts wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf Chinas umfangreiche Investitionen in Weltrauminfrastruktur, Satellitenherstellung und Trägerraketenentwicklung zurückzuführen. China baut aktiv große Satellitenkonstellationen auf, um Kommunikations-, Navigations- und Erdbeobachtungsdienste zu unterstützen. Starke staatliche Förderung, der Ausbau der heimischen Raumfahrtkapazitäten und kontinuierliche Satellitenstarts sind Schlüsselfaktoren für das Wachstum des chinesischen Marktes für Satellitenherstellung und -starts.

Marktanteil bei Satellitenherstellung und -start

Die Satellitenherstellungs- und Startindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Airbus SAS (Frankreich)

• Arianespace (Frankreich)

• Blue Origin LLC (USA)

• Boeing (USA)

• GeoOptics Inc. (USA)

• ISISPACE Group (Niederlande)

• Lockheed Martin Corporation (USA)

• Northrop Grumman Corporation (USA)

• Raytheon Technologies Corporation (USA)

• SpaceX (USA)

• Thales Group (Frankreich)

• Viasat Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.