Global Sclerotherapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.28 Billion

USD

2.17 Billion

2025

2033

USD

1.28 Billion

USD

2.17 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.17 Billion | |

| % | |

|

Globale Marktsegmentierung für Sklerotherapie nach Produkt (Reinigungsmittel, osmotische Mittel und chemische Reizstoffe), Typ (Ultraschall, Flüssigkeit und Schaum), Anwendung (Venenerkrankungen, gastrointestinale Blutungen, Bronchopleurale Fisteln, zystische Erkrankungen und systemische Erkrankungen) – Branchentrends und Prognose bis 2032

Sklerotherapie Marktgröße

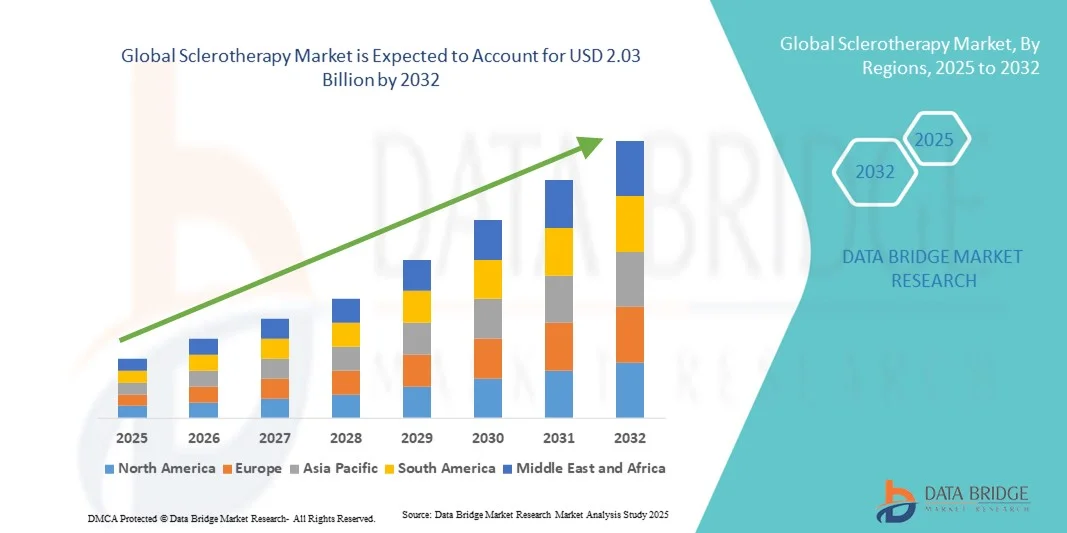

- Der globale Markt für Sklerotherapie wird im Jahr 2024 auf 1,20 Milliarden US-Dollar geschätzt und soll bis 2032 2,03 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,85 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Krampfadern und chronischen Venenerkrankungen sowie durch das zunehmende Bewusstsein für minimalinvasive kosmetische Eingriffe vorangetrieben, was zu einer höheren Akzeptanz bei den Patienten führt.

- Darüber hinaus positionieren Fortschritte bei Verödungsmitteln sowie die zunehmende Präferenz für ambulante Eingriffe, die eine kürzere Genesungszeit und bessere ästhetische Ergebnisse bieten, die Sklerotherapie als bevorzugte Venenbehandlungslösung. Diese Faktoren beschleunigen die Marktakzeptanz und tragen maßgeblich zum Wachstum der Branche bei.

Sklerotherapie-Marktanalyse

- Die Sklerotherapie, ein minimalinvasives Verfahren zur Behandlung von Krampfadern, Besenreisern und anderen Venenerkrankungen, wird aufgrund ihrer Effizienz, der minimalen Ausfallzeit und der verbesserten Patientenergebnisse zunehmend als wirksame und kosmetisch vorteilhafte Behandlungsoption sowohl im medizinischen als auch im ästhetischen Bereich anerkannt.

- Die steigende Nachfrage nach Sklerotherapie ist vor allem auf die zunehmende Verbreitung chronischer Venenerkrankungen, das wachsende Bewusstsein für minimalinvasive kosmetische Behandlungen und die zunehmende Bevorzugung ambulanter Verfahren gegenüber chirurgischen Eingriffen zurückzuführen.

- Nordamerika dominierte den Sklerotherapie-Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, was auf ein hohes Patientenbewusstsein, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz führender Branchenakteure zurückzuführen ist. In den USA ist aufgrund von Innovationen bei Sklerosierungsmitteln und Kombinationstherapien eine deutliche Zunahme der Akzeptanz in Kliniken und dermatologischen Zentren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Häufigkeit von Venenerkrankungen, des wachsenden Bewusstseins für kosmetische Behandlungen und der steigenden verfügbaren Einkommen die am schnellsten wachsende Region im Sklerotherapiemarkt sein.

- Das Segment der Schaumsklerotherapie dominierte den Sklerotherapiemarkt mit einem Marktanteil von 42,1 % im Jahr 2024, was auf seine höhere Wirksamkeit bei der Behandlung größerer Venen, die einfache Verabreichung und das günstigere Sicherheitsprofil im Vergleich zu flüssigen Mitteln zurückzuführen ist

Berichtsumfang und Marktsegmentierung für Sklerotherapie

|

Eigenschaften |

Wichtige Markteinblicke zur Sklerotherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Sklerotherapie

Fortschritte bei Schaum- und chemischen Verödungsmitteln

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Sklerotherapiemarkt ist die kontinuierliche Entwicklung fortschrittlicher Schaum- und chemischer Sklerosierungsmittel, die die Wirksamkeit verbessern und Nebenwirkungen für Patienten mit Krampfadern und Besenreisern reduzieren.

- So haben beispielsweise Polidocanol-Schaumformulierungen im Vergleich zu herkömmlichen flüssigen Mitteln höhere Erfolgsraten bei der Behandlung größerer Venen gezeigt und so zu besseren Patientenergebnissen und schnelleren Genesungszeiten geführt.

- Innovationen bei Kombinationstherapien und verbesserte Verabreichungstechniken ermöglichen es Ärzten, komplexe Venenerkrankungen präziser zu behandeln, Komplikationen zu minimieren und die allgemeine Zufriedenheit mit der Behandlung zu verbessern.

- Die Integration bildgeführter Technologien, wie beispielsweise der ultraschallgestützten Sklerotherapie, verbessert die Verfahrensgenauigkeit und -sicherheit und ermöglicht effektivere und personalisierte Behandlungspläne.

- Dieser Trend zu verbesserten Behandlungsformulierungen und Verabreichungsmethoden verändert die Erwartungen von Patienten und Ärzten und führt zu einer höheren Akzeptanz minimalinvasiver Venentherapien.

- Digitale Plattformen und Telekonsultationsdienste ermöglichen eine umfassendere Patientenaufklärung und einen besseren Zugang zu Behandlungen und tragen so zu einer höheren Akzeptanz bei.

- Die Nachfrage nach fortschrittlichen und sichereren Sklerotherapie-Lösungen wächst sowohl im kosmetischen als auch im medizinischen Bereich rasant, da Patienten zunehmend nach wirksamen Behandlungen mit minimalen Ausfallzeiten suchen.

Marktdynamik der Sklerotherapie

Treiber

Zunehmende Prävalenz chronischer Venenerkrankungen und kosmetisches Bewusstsein

- Die steigende Zahl von Krampfadern, Besenreisern und anderen chronischen Venenerkrankungen sowie das wachsende Bewusstsein für minimalinvasive kosmetische Verfahren sind ein Hauptgrund für die steigende Nachfrage nach Sklerotherapie.

- So berichten Kliniken, die gezielte Schaumsklerosierung anbieten, von einem signifikanten Anstieg der Patientenzahlen, der sowohl auf medizinische als auch auf ästhetische Indikationen zurückzuführen ist.

- Patienten bevorzugen zunehmend ambulante Eingriffe, die eine minimale Erholungszeit erfordern und im Vergleich zu chirurgischen Eingriffen bessere kosmetische Ergebnisse bieten, was die Akzeptanz fördert

- Darüber hinaus führt das wachsende Bewusstsein für Venengesundheit und kosmetische Behandlungen in der Bevölkerung mit mittlerem und hohem Einkommen dazu, dass immer mehr Menschen frühzeitig nach Interventionen suchen.

- Wachsende Kooperationen zwischen Krankenhäusern, dermatologischen Kliniken und kosmetischen Zentren ermöglichen eine breitere Verfügbarkeit der Sklerotherapie und erweitern die Marktreichweite

- Fortschritte bei Schulungsprogrammen für medizinisches Fachpersonal verbessern die Verfahrenskompetenz, stärken das Vertrauen der Patienten und fördern die Akzeptanz der Behandlung

- Die Bequemlichkeit der ambulanten Behandlung, das geringere Komplikationsrisiko und die Möglichkeit, mehrere Venentypen gleichzeitig zu behandeln, treiben die Einführung der Sklerotherapie in der medizinischen und ästhetischen Praxis weiter voran.

Einschränkung/Herausforderung

Mögliche Nebenwirkungen und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich möglicher Nebenwirkungen, darunter Hautreizungen, Hyperpigmentierung und allergische Reaktionen auf Verödungsmittel, stellen eine Herausforderung für eine breitere Marktdurchdringung dar

- Beispielsweise haben Berichte über vorübergehende lokale Schwellungen oder leichte Schmerzen nach der Behandlung einige Patienten zögern lassen, sich einer Sklerotherapie zu unterziehen, obwohl diese minimalinvasiv ist.

- Die Einhaltung gesetzlicher Vorschriften für die Zulassung und sichere Anwendung neuerer Sklerosierungsmittel in verschiedenen Regionen kann den Markteintritt verzögern und die Verfügbarkeit in bestimmten Ländern einschränken

- Die Berücksichtigung von Sicherheitsbedenken durch klinische Studien, Schulungsprogramme für Ärzte und Patientenaufklärung ist entscheidend, um Vertrauen aufzubauen und eine breitere Akzeptanz zu fördern

- Die relativ höheren Kosten moderner Schaumsklerosierungsformulierungen im Vergleich zu herkömmlichen flüssigen Wirkstoffen können für preisbewusste Patienten, insbesondere in Schwellenländern, ebenfalls ein Hindernis darstellen.

- Unterschiede im Versicherungsschutz und in den Erstattungsrichtlinien für kosmetische und Venenbehandlungen können Patienten davon abhalten, sich für eine Sklerotherapie zu entscheiden, insbesondere in kostensensiblen Regionen

- Die Steuerung der Patientenerwartungen hinsichtlich der Ergebnisse und möglicher Nebenwirkungen ist unerlässlich, um Unzufriedenheit und negative Mundpropaganda zu vermeiden, die die Marktakzeptanz behindern könnten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitsprotokolle, behördliche Genehmigungen und Sensibilisierungskampagnen wird für ein nachhaltiges Wachstum des Sklerotherapiemarktes von entscheidender Bedeutung sein.

Sklerotherapie Marktumfang

Der Markt ist nach Produkt, Typ und Anwendung segmentiert.

- Nach Produkt

Der Markt für Sklerotherapie ist produktbezogen in Detergenzien, osmotische Mittel und chemische Reizstoffe unterteilt. Das Segment der Detergenzien dominierte den Markt im Jahr 2024, getrieben von ihrer nachgewiesenen Wirksamkeit bei der Behandlung von Krampfadern und Besenreisern mit minimalen Nebenwirkungen. Detergensbasierte Sklerosierungsmittel wie Polidocanol werden von Klinikern aufgrund ihres hohen Sicherheitsprofils und ihrer Fähigkeit, konsistente Ergebnisse bei allen Venengrößen zu erzielen, bevorzugt. Die starke Akzeptanz in medizinischen und kosmetischen Kliniken sowie das wachsende Bewusstsein der Patienten für minimalinvasive Venenbehandlungen haben ihre führende Position gefestigt. Detergenzien profitieren zudem von umfangreichen klinischen Studien, die ihre Anwendung unterstützen, was Gesundheitsdienstleister ermutigt, sie vertrauensvoll zu empfehlen. Ihre Kompatibilität mit Schaumformulierungen verbessert die Verfahrenseffizienz und die Patientenzufriedenheit. Folglich erzielt dieses Segment den größten Umsatzanteil und ist auf den globalen Märkten stark vertreten.

Das Segment der chemischen Reizstoffe wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Entwicklung neuartiger Formulierungen für größere oder komplexere Venen. Innovationen bei chemischen Verödungsmitteln mit höherer Wirksamkeit und verbesserten Venenverschlussraten fördern die Akzeptanz bei Dermatologen und Gefäßchirurgen. Die zunehmende Präferenz für Kombinationstherapien mit chemischen Reizstoffen und Schaum- oder Reinigungsmitteln unterstützt ein schnelleres Marktwachstum. Die steigende Nachfrage der Patienten nach schnellen, wirksamen und minimalinvasiven Behandlungen treibt das Wachstum weiter an. Das wachsende Bewusstsein in Schwellenländern und die breitere Verfügbarkeit chemischer Wirkstoffe in spezialisierten Kliniken tragen ebenfalls zur steigenden Akzeptanz des Segments bei.

- Nach Typ

Der Markt für Sklerotherapie ist nach Typ in ultraschallgeführte, flüssige und Schaumsklerotherapie unterteilt. Das Segment der Schaumsklerotherapie dominierte den Markt im Jahr 2024 mit einem Marktanteil von 42,1 %, was auf seine höhere Wirksamkeit bei der Behandlung größerer Venen und komplexer Venennetze im Vergleich zu flüssigen Formulierungen zurückzuführen ist. Schaum ermöglicht einen besseren Kontakt mit den Venenwänden, wodurch die Erfolgsrate des Venenverschlusses verbessert und die Präferenz der Ärzte erhöht wird. Die hohe Patientenzufriedenheit aufgrund minimaler Beschwerden und einer schnelleren Genesung fördert die Akzeptanz sowohl in kosmetischen als auch in medizinischen Anwendungen. Die zunehmende Integration der Schaumsklerotherapie mit Ultraschallführung zur präzisen Venenbehandlung hat ihre Marktdominanz weiter gestärkt. Die weit verbreitete Anwendung in Ambulanzen und Krankenhäusern sowie das zunehmende Bewusstsein für ihre Vorteile gegenüber der herkömmlichen Flüssigtherapie untermauern ihre führende Position.

Das ultraschallgeführte Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Präzision bei der Behandlung tiefer und gewundener Venen. Ultraschalltechnologie verbessert die Visualisierung und ermöglicht Ärzten die präzise und sichere Verabreichung von Verödungsmitteln. Die zunehmende Nutzung minimalinvasiver Verfahren mit Echtzeit-Bildgebung treibt das Wachstum voran, insbesondere in fortgeschrittenen Gefäßzentren. Patienten profitieren von reduzierten Verfahrensrisiken und verbesserten Behandlungsergebnissen, was die Nachfrage steigert. Die zunehmende Verfügbarkeit von Ultraschallgeräten in Schwellenländern und Schulungsprogramme für Ärzte beschleunigen das Segmentwachstum zusätzlich.

- Nach Anwendung

Der Markt für Sklerotherapie ist nach Anwendungsgebieten in Venenerkrankungen, Magen-Darm-Blutungen, Bronchopleurafisteln, zystische Erkrankungen und systemische Erkrankungen unterteilt. Das Segment Venenerkrankungen dominierte den Markt im Jahr 2024, vor allem aufgrund der weltweit hohen Prävalenz von Krampfadern und Besenreisern. Das steigende Patientenbewusstsein, gepaart mit kosmetischen Bedenken und der medizinischen Notwendigkeit der Behandlung von Venenerkrankungen, trägt zur Dominanz dieses Segments bei. Die Sklerotherapie wird aufgrund ihres minimalinvasiven Charakters, der kürzeren Genesungszeiten und der effektiven Ergebnisse zunehmend chirurgischen Eingriffen vorgezogen. Die starke Akzeptanz in Ambulanzen, dermatologischen Zentren und Krankenhäusern stärkt die Marktführerschaft. Darüber hinaus fördern laufende klinische Forschung und die Unterstützung medizinischer Fachgesellschaften für minimalinvasive Venenbehandlungen eine breite Akzeptanz.

Das Segment gastrointestinale Blutungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Bekanntheit endoskopischer Sklerosierungsverfahren zur Behandlung von Ösophagusvarizen und anderen gastrointestinalen Blutungen begünstigt. Speziell für den Magen-Darm-Trakt entwickelte, fortschrittliche Sklerosierungsmittel verbessern die Wirksamkeit und Sicherheit der Behandlung. Die steigende Prävalenz gastrointestinaler Erkrankungen und die verbesserte Krankenhausinfrastruktur in Schwellenländern treiben das Wachstum zusätzlich an. Das Segment profitiert von der stärkeren Akzeptanz in spezialisierten gastroenterologischen Zentren sowie von zunehmenden Schulungsprogrammen für medizinisches Fachpersonal. Die Präferenz der Patienten für nicht-chirurgische Eingriffe in der Intensivmedizin treibt die Nachfrage zusätzlich an.

Regionale Analyse des Sklerotherapie-Marktes

- Nordamerika dominierte den Sklerotherapie-Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, was auf ein hohes Patientenbewusstsein, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz führender Branchenakteure zurückzuführen ist. In den USA ist aufgrund von Innovationen bei Sklerosierungsmitteln und Kombinationstherapien eine deutliche Zunahme der Akzeptanz in Kliniken und dermatologischen Zentren zu verzeichnen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Sicherheit, Wirksamkeit und minimalen Ausfallzeiten der Sklerotherapie sehr und machen sie zu einer bevorzugten Alternative zu chirurgischen Eingriffen sowohl für medizinische als auch für kosmetische Zwecke.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und eine starke Präsenz führender Branchenakteure weiter unterstützt, wodurch sich die Sklerotherapie als weithin akzeptierte Venenbehandlungslösung in Ambulanzen, Krankenhäusern und Kosmetikzentren in der gesamten Region etabliert hat.

Einblicke in den US-amerikanischen Sklerotherapie-Markt

Der US-amerikanische Sklerotherapiemarkt erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung von Krampfadern und das wachsende Bewusstsein für minimalinvasive kosmetische Eingriffe zurückzuführen. Patienten bevorzugen zunehmend Behandlungen, die effektive Ergebnisse bei minimalen Ausfallzeiten, Beschwerden und Narbenbildung bieten. Die zunehmende Präferenz für ambulante Eingriffe und nicht-chirurgische Venenbehandlungen, kombiniert mit der starken Akzeptanz in der Dermatologie und in Gefäßkliniken, treibt den Sklerotherapiemarkt weiter voran. Darüber hinaus tragen die kontinuierliche Weiterentwicklung von Schaum- und chemischen Sklerosierungsmitteln sowie die Integration mit Ultraschallführung maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Sklerotherapie-Markt

Der europäische Markt für Sklerotherapie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der zunehmenden Verbreitung von Venenerkrankungen und der steigenden Nachfrage nach ästhetischen Venenbehandlungen. Die gut ausgebaute Gesundheitsinfrastruktur der Region und das hohe Patientenbewusstsein fördern die Akzeptanz der Sklerotherapie. Europäische Patienten schätzen zudem minimalinvasive Behandlungen, die die Genesungszeit verkürzen und die Verfahrensrisiken reduzieren. Der Markt wächst in Krankenhäusern, Ambulanzen und Kosmetikzentren, wobei die Sklerotherapie sowohl in neue Patientenversorgungsprotokolle als auch in verbesserte Behandlungsangebote integriert wird.

Einblicke in den britischen Sklerotherapie-Markt

Der britische Markt für Sklerotherapie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zu kosmetischen und minimalinvasiven Venenbehandlungen und den zunehmenden Fokus auf das Wohlbefinden der Patienten. Darüber hinaus führen Bedenken hinsichtlich der Venengesundheit und der kosmetischen Auswirkungen von Besenreisern und Krampfadern dazu, dass Patienten die Sklerotherapie chirurgischen Alternativen vorziehen. Die fortschrittlichen Gesundheitseinrichtungen in Großbritannien, das hohe Patientenbewusstsein und die wachsende Zahl spezialisierter Kliniken dürften das Marktwachstum weiter ankurbeln.

Markteinblick in die Sklerotherapie in Deutschland

Der deutsche Markt für Sklerotherapie wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Venenerkrankungen und die Nachfrage nach fortschrittlichen, minimalinvasiven Behandlungslösungen. Deutschlands starke Gesundheitsinfrastruktur, der Schwerpunkt auf medizinischer Innovation und hohe Patientensicherheitsstandards fördern die Einführung der Sklerotherapie, insbesondere in Ambulanzen und Gefäßzentren. Auch die Integration mit ultraschallgeführten Verfahren und Schaumsklerotherapie-Methoden gewinnt zunehmend an Bedeutung, da eine effektive und präzise Venenbehandlung, die den lokalen Patientenerwartungen entspricht, stark bevorzugt wird.

Markteinblicke für Sklerotherapie im asiatisch-pazifischen Raum

Der Markt für Sklerotherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Prävalenz von Venenerkrankungen, das zunehmende Bewusstsein für minimalinvasive kosmetische Eingriffe und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Neigung der Region zu ästhetischen und medizinischen Venenbehandlungen, unterstützt durch staatliche Gesundheitsinitiativen und die Urbanisierung, treibt die Akzeptanz voran. Da sich die Region Asien-Pazifik zudem zu einem Zentrum für die Herstellung von Medizinprodukten und Sklerosierungsmitteln entwickelt, werden Sklerotherapielösungen für einen breiteren Patientenkreis erschwinglich und zugänglich.

Einblicke in den japanischen Sklerotherapie-Markt

Der japanische Markt für Sklerotherapie gewinnt aufgrund des hohen Patientenbewusstseins, des fortschrittlichen Gesundheitssystems und der Präferenz für minimalinvasive Venenbehandlungen an Dynamik. Der Markt legt großen Wert auf Sicherheit, Präzision und Verfahrenseffizienz und fördert die Akzeptanz sowohl in kosmetischen als auch in medizinischen Anwendungen. Die Integration der Schaumsklerotherapie mit Ultraschallführung und gezielten Behandlungen von Krampfadern und Besenreisern treibt das Wachstum voran. Darüber hinaus wird Japans alternde Bevölkerung die Nachfrage nach sichereren und einfacher anzuwendenden Venenbehandlungslösungen sowohl im stationären als auch im klinischen Bereich ankurbeln.

Einblicke in den indischen Sklerotherapie-Markt

Der indische Markt für Sklerotherapie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die zunehmende Verbreitung von Venenerkrankungen und die wachsende Gesundheitsinfrastruktur zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für minimalinvasive Venenbehandlungen, wobei die Sklerotherapie in Krankenhäusern, Ambulanzen und Kosmetikzentren immer beliebter wird. Staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung, der Ausbau städtischer medizinischer Einrichtungen und die Verfügbarkeit kostengünstiger Sklerosierungsmittel sind wichtige Faktoren, die den Markt in Indien ankurbeln.

Marktanteil der Sklerotherapie

Die Sklerotherapiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- LGM Pharma (USA)

- Troikaa (Indien)

- Omega Pharmaceuticals Pvt. Ltd. (Indien)

- Merz Pharma (Deutschland)

- Medi-Globe GmbH und ENDO-FLEX GmbH (Deutschland)

- Perrigo Company plc (Irland)

- Medtronic (Irland)

- AngioDynamics (USA)

- Boston Scientific Corporation (USA)

- Chemische Fabrik Kreussler & Co. GmbH (Deutschland)

- Koch (USA)

- MTW-Endoskopie W. Haag KG (Deutschland)

- Bioniche Pharma Group (Kanada)

- Erbe Elektromedizin GmbH (Deutschland)

- Applied Biomedical, Inc. (USA)

- Stryker (USA)

- Smith + Nephew (Großbritannien)

- Abbott (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Sklerotherapiemarkt?

- Im Februar 2025 eröffnete das Aakash Healthcare Super Specialty Hospital in Indien in Zusammenarbeit mit Medtronic plc, einem führenden Medizintechnikunternehmen, die Aakash Vein Clinic. Dieses neue Spezialzentrum ist Nordindiens erste Klinik für umfassende Venenbehandlung und bietet fortschrittliche, minimalinvasive Behandlungen für Erkrankungen wie Krampfadern.

- Im Januar 2024 wurde im Journal of NeuroInterventional Surgery eine klinische Studie veröffentlicht, die über die langfristige Wirksamkeit der Bleomycin-Sklerotherapie bei venösen Gefäßmissbildungen (VVM) der Zunge berichtete. Die retrospektive Studie, die Daten aus den Jahren 2004 bis 2024 umfasste, ergab, dass die Bleomycin-Sklerotherapie eine wirksame und gut verträgliche Behandlungsoption für diese anspruchsvolle Erkrankung darstellt.

- Im September 2023 gab VVT Medical die Zulassung seines ScleroSafe-Systems durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Diese Plattform zur endovenösen chemischen Ablation zur Behandlung oberflächlicher Krampfadern zeichnet sich durch ihren nicht-thermischen, nicht-tumeszierenden Ansatz aus.

- Im April 2023 gab das Medizintechnikunternehmen VVT Medical die Einreichung einer 510(k)-Vorabmitteilung bei der US-amerikanischen Food and Drug Administration (FDA) für sein ScleroSafe-System bekannt. Das System ist ein nicht-thermisches, nicht-tumeszierendes Gerät zur Behandlung von Krampfadern in oberflächlichen Venen.

- Im Dezember 2021 gab Becton, Dickinson and Company (BD), ein globales Medizintechnikunternehmen, die Übernahme von Venclose, Inc. bekannt, einem Anbieter von Lösungen zur Behandlung chronischer Veneninsuffizienz. Diese Übernahme war ein strategischer Schritt von BD, um sein Portfolio im Bereich Venenerkrankungen zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.