Global Sea Liner Compounds Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.19 Billion

USD

32.19 Billion

2025

2033

USD

18.19 Billion

USD

32.19 Billion

2025

2033

| 2026 –2033 | |

| USD 18.19 Billion | |

| USD 32.19 Billion | |

| % | |

|

Global Sea Liner Compounds Marktsegmentierung, Nach Produkt (Polyethylen, Polypropylen (PP), Thermoplastische Vulkanisate (TPV), Thermoplastische Polyolefine (TPO), Polyvinylchlorid (PVC), Polystyrol, Polyethylen (PET), Polybutylen Terephthalat (PBT), Polyamid, Polycarbonat, Acrylonitril Butadien (ABS) und andere gute Medien, Endmedien

Meer Liner Compounds MarktÜberblick

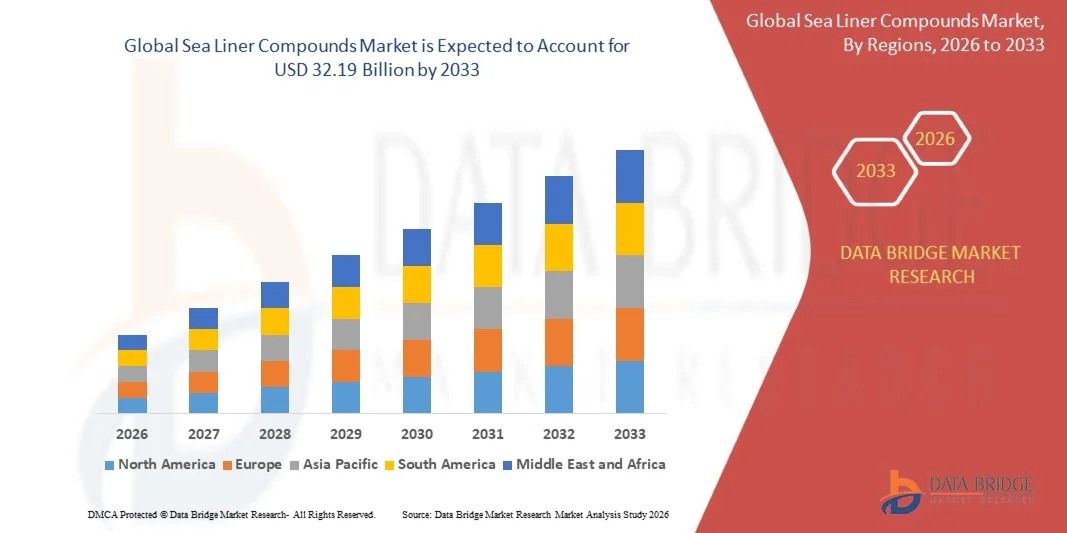

Der Sea Liner Compounds Market wurde bei18,19 Milliarden USD in 2025und wird zu erreichen32,19 Milliarden USD bis 2033, in einemCAGR von 7,40% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die Zunahme der globalen maritimen Handelsaktivitäten, die steigende Nachfrage nach langlebigen und korrosionsbeständigen Meeresmaterialien und die wachsende Investitionen in den kommerziellen Schifffahrts-, Offshore-Infrastruktur- und Hafenmodernisierungsprojekte angetrieben wird. Die Ausweitung der Übernahme fortschrittlicher polymerbasierter und zusammengesetzter Seelinienverbindungen zur Verbesserung des Schiffsschutzes, der Frachtsicherheit und der betrieblichen Effizienz trägt zu einer Markterweiterung in den entwickelten und Schwellenländern bei.

Das stetige Wachstum des internationalen Seeverkehrs, kombiniert mit zunehmender regulatorischer Betonung auf die Haltbarkeit von Schiffen, die Umweltverträglichkeit und die Senkung der Wartungskosten, ist die Ermutigung von Schiffbauern, Schiffsbetreibern und Offshore-Infrastrukturentwicklern, hochleistungsfähige Seenetzverbindungen zu nutzen. Moderne Schiffsgefäße erfordern zunehmend spezialisierte Verbindungen, die eine überlegene Beständigkeit gegenüber Salzwasserkorrosion, chemischer Exposition, Abrieb und extremen Wetterbedingungen bieten. Darüber hinaus ermöglichen Fortschritte in der Materialwissenschaft die Entwicklung leichter, hochfester Linerverbindungen, die die Kraftstoffeffizienz verbessern und die Lebensdauer der Schiffe verlängern. Die zunehmende Expansion von Offshore-Energieprojekten, Containerschifffahrtsflotten und maritimen Logistik-Netzwerken erzeugt auch eine erhebliche Nachfrage nach fortschrittlichen Meer-Liner-Compound-Lösungen, sie als kritische Materialien für die Verbesserung der Betriebssicherheit, Sicherheit und langfristige Leistung in Meeresumwelten.

Trends und Einblicke

- Nordamerika dominierte den Markt für Meer-Liner-Verbindungen mit dem größten Umsatzanteil von 36,8% im Jahr 2025, unterstützt durch starke maritime Produktionskapazitäten, umfangreiche Offshore-Energien-Betriebe, fortschrittliche Materialien Annahme und kontinuierliche Investitionen in kommerzielle und Verteidigung maritime Sektoren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 8,9 % von 2026 bis 2033 aufnimmt. Das Wachstum wird durch den Ausbau der Schiffbauindustrien in China, Südkorea und Indien, die zunehmende Entwicklung der Hafeninfrastruktur, die steigenden Seehandelsmengen und die wachsende Nachfrage nach leistungsfähigen marinen Verbindungen vorangetrieben.

- Das Segment Polyethylen hält den größten Marktanteil von etwa 27,6% im Jahr 2025 durch seine überlegene Feuchtigkeitsbeständigkeit, chemische Stabilität, Schlagzähigkeit und Wirtschaftlichkeit in den maritimen, industriellen, Verpackungen und Transportanwendungen. Polyethylenverbindungen werden in der Liner-Herstellung aufgrund ihrer ausgezeichneten Haltbarkeit in korrosiven und hochfeuchtigen Betriebsumgebungen weit verbreitet. Die wachsende Nachfrage nach leichten und recycelbaren Materialien ist eine weitere Unterstützung der Segmentherrschaft.

- Das Segment Polyamide soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach Hochleistungskunststoffen mit erhöhter mechanischer Festigkeit, Verschleißfestigkeit und thermischer Stabilität angetrieben wird. Die zunehmende Übernahme von Schiffsausrüstung, Industriemaschinen, Automobilkomponenten und fortschrittlichen Infrastrukturanwendungen beschleunigt die Segmenterweiterung. Hersteller investieren zunehmend in verstärkte Polyamidverbindungen, um die operative Leistungsfähigkeit in anspruchsvollen Umgebungen zu verbessern.

- Das Segment Packaging hat 2025 den größten Marktanteil von rund 24.8% gehalten, der durch die zunehmende Nachfrage nach Schutzmaterial für Schüttgut, Transport von Schiffsgütern, Industrieverpackungen und Logistikbetrieben getrieben wurde. Sea Liner Verbindungen werden weitgehend verwendet, um Haltbarkeit, Feuchtigkeitsschutz, chemische Beständigkeit und Produktsicherheit bei Transport und Lagerung zu verbessern. Die Expansion der globalen Handels- und Versandaktivitäten unterstützt weiterhin eine starke Nachfrage in diesem Segment.

- Das Segment Building & Construction wird das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, angetrieben durch steigende Investitionen in Küsteninfrastruktur, Häfen, Marine Terminals, Offshore-Anlagen und Wasserfront-Entwicklungsprojekte. Die zunehmende Nachfrage nach korrosionsbeständigen und langlebigen Baustoffen ist die Ermutigung, fortschrittliche Liner-Verbindungen in den Bereichen Marine- und Industriebau zu übernehmen. Das Wachstum der Infrastrukturmodernisierungsprogramme im gesamten asiatisch-pazifischen Raum und im Nahen Osten tragen zum Segmentwachstum bei.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 18.19 Milliarden

- Voraussichtlicher Marktwert (2033): USD 32,19 Milliarden

- Prognose CAGR (2026–2033): 7,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSea Liner Compounds Marktsegmentierung

|

Attribute |

Sea Liner Compounds SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•DuPont(US) |

|

Marktmöglichkeiten |

• Erhöhung der Adoption von nachhaltigen und recycelbaren Marine Liner Materialien • Ausbau von Offshore-Erneuerbaren Energie- und Meeresinfrastrukturprojekten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Meer Liner Compounds MarktEntwicklung

Trend: Steigende Annahme von hochleistungsfähigen und nachhaltigen Meeresschutzmaterialien

Die zunehmende Nachfrage nach langlebigen, korrosionsbeständigen und umweltverträglichen Materialien im Bereich der gewerblichen Schifffahrt, Offshore-Energie und Marine-Infrastruktur treibt die Einführung von fortschrittlichen Meer-Liner-Verbindungen voran. Traditionelle Meeresschutzmaterialien erfordern häufige Wartung und Austausch durch längere Einwirkung von Salzwasser, UV-Strahlung, mechanische Abrieb und harte Wetterbedingungen. Da die Schifffahrtsunternehmen und Hafenbehörden versuchen, die Wartungskosten zu senken und die Schiffs Langlebigkeit zu verbessern, steigt die Nachfrage nach fortschrittlichen polymerbasierten und zusammengesetzten Linerverbindungen deutlich.

In modernen Schiffsschiffen integrieren die Hersteller fortschrittliche Meer-Liner-Verbindungen, z.B. hochdichtes Polyethylen (HDPE), Polypropylen und verstärkte zusammengesetzte Formulierungen, um die Korrosionsbeständigkeit zu verbessern, den strukturellen Abbau zu reduzieren und die Lebensdauer zu verlängern. Offshore-Plattformen und Hafenanlagen nutzen auch spezialisierte Liner-Systeme zum Schutz von Lagertanks, Frachtraum, Pipelines und Marine-Strukturen vor chemischer Exposition und Umweltverschleiß. Der zunehmende Fokus auf nachhaltige Schifffahrten beschleunigt die Annahme von recycelbaren und emissionsarmen Liner-Materialien, die den sich entwickelnden maritimen Umweltvorschriften entsprechen. Darüber hinaus schaffen zunehmende Investitionen in Offshore-Windparks und Marine-Logistik-Infrastruktur neue Anwendungsmöglichkeiten. Die im Laufe des Jahres 2025 durchgeführten Industriebeurteilungen ergaben, dass die fortgeschrittenen Verbindungsanlagen für den Seeverkehr die Korrosionsschutzleistung um ca. 20–30% verbessern und die Wartungsfrequenz über große kommerzielle Flotten reduzieren.

Sea Liner Compounds Marktdynamik

Schlüsselmarkttreiber: Ausbau des globalen Seeverkehrs und Offshore-Infrastrukturentwicklung

Der globale Seeverkehr erweitert sich weiter, da sich der internationale Handel, der Energietransport und die containerizzato Verkehr in großen Volkswirtschaften erhöhen. Die steigenden Frachtmengen und steigende Investitionen in die Meeresinfrastruktur schaffen eine erhebliche Nachfrage nach Materialien, die Gefäße und Offshore-Anlagen vor Korrosion, Abrieb und Umweltzerstörung schützen können. Dies erzeugt eine starke Nachfrage nach leistungsstarken Seelinienverbindungen in der gesamten Schifffahrts-, Logistik- und Energieindustrie.

Schifffahrtsunternehmen, Hafenbetreiber und Offshore-Energieentwickler setzen zunehmend fortschrittliche Linienverbindungen ein, um die Betriebseffizienz und die Lebensdauer der Anlagen zu verbessern. Marine-Betreiber nutzen spezialisierte Seereling-Systeme, zum Beispiel in Frachtcontainern, Lagertanks, Schiffsrumpf-Komponenten und Offshore-Strukturen, um Wartungskosten zu minimieren und Anlagenlebensdauer zu verlängern. Ebenso investieren Offshore-Öl- und Gasanlagen in korrosionsbeständige Linermaterialien, um die Infrastruktursicherheit in aggressiven Meeresumwelten zu verbessern. Die in Südostasien und dem Mittleren Osten im Jahr 2024 abgeschlossenen Projekte der realen Meeresinfrastruktur berichteten über die Senkung der Wartungskosten von ca. 15–20% nach der Implementierung fortschrittlicher Technologie für die Schutzausrüstung.

Schlüsselrückhaltung/Herstellung: Hohe Rohmaterialkosten und strenge Umweltvorschriften

Die Hersteller von Sea liner Compounds stellen zunehmende Herausforderungen im Zusammenhang mit schwankenden Rohstoffpreisen und den Anforderungen an die Umweltverträglichkeit. Viele fortgeschrittene Liner-Formulierungen hängen von Spezialpolymeren, Additiven und Verbundwerkstoffen ab, die der Versorgungskettenvolatilität und Kostendruck unterliegen. Diese Faktoren erhöhen die Gesamtproduktionskosten und können die Produktverfügbarkeit für Schiffsbetreiber und Infrastrukturentwickler beeinflussen.

Darüber hinaus erfordern strenge internationale Umweltvorschriften für Meeresemissionen, gefährliche Stoffe und Materialentsorgung Hersteller, Produkte kontinuierlich zu reformieren und in nachhaltige Alternativen zu investieren. Die Einhaltung der von den maritimen Behörden erlassenen Vorschriften erhöht oft die Entwicklungskosten und verlängert die Zeiträume der Produktqualifikation. Kleinere Hersteller können zusätzliche Herausforderungen im Zusammenhang mit Forschungs- und Zertifizierungskosten stellen. Industrieanalysen deuten darauf hin, dass in den letzten Jahren spezielle Polymerpreise Schwankungen von etwa 10–15% erlitten haben und Herausforderungen im Bereich der Beschaffung und des Kostenmanagements in der gesamten Wertschöpfungskette der Meere entstehen.

Key Market Opportunity: Wachsende Annahme nachhaltiger Meeresmaterialien und Offshore-Erneuerbare Energien Projekte

Die zunehmende Betonung auf Nachhaltigkeit in der gesamten maritimen Industrie schafft erhebliche Chancen für innovative Meer-Liner-Compound-Hersteller. Schifffahrtsunternehmen, Hafenbetreiber und Offshore-Entwickler suchen nach umweltverträglichen Materialien, die die Leistung verbessern und Nachhaltigkeitsziele unterstützen. Dieser Trend ist eine ermutigende Investition in recycelbare, biobasierte und emissionsarme Verbundtechnologien.

Die Hersteller entwickeln zunehmend fortschrittliche Meer Liner-Verbindungen, zum Beispiel recycelbare Polymer Liner, leichte Verbundwerkstoffe und umweltfreundliche Schutzbeschichtungen, um den wachsenden Kunden- und regulatorischen Anforderungen gerecht zu werden. Darüber hinaus erzeugt eine rasche Expansion von Offshore-Erneuerbare-Energie-Projekten, insbesondere Offshore-Windparks, einen erheblichen Bedarf an dauerhaften Meeresschutzmaterialien, die in der Lage sind, raue Meeresumwelten zu widerstehen. Fortschritte in der Polymer-Engineering und Composite-Technologien verbessern die Materialleistung und Lebensdauer. Offshore-Erneuerbare-Energie-Projekte im Jahr 2025 in ganz Europa in Auftrag gegeben und Asien-Pazifik berichtet Service-Life-Erweiterung Vorteile von etwa 20–25% für kritische maritime Infrastruktur-Komponenten geschützt mit fortschrittlichen Liner-Compound-Systemen, deutliche Wachstumschancen für den Markt.

Meer Liner Compounds Marktbereich

Der Markt wird auf Basis von Produkt und Endverbraucher segmentiert.

• Nach Produkt

Auf der Grundlage des Produkts wird der Markt für Seeverkleidungen in Polyethylen, Polypropylen (PP), Thermoplastische Vulkanisate (TPV), Thermoplastische Polyolefine (TPO), Polyvinylchlorid (PVC), Polystyrol, Polyethylenterephthalat (PET), Polybutylenterephthalat (PBT), Polyamid, Polycarbonat, Acrylonitril Butadien-Styrene (ABS) segmentiert. Das Segment Polyethylen hält den größten Marktanteil von etwa 27,6% im Jahr 2025 durch seine überlegene Feuchtigkeitsbeständigkeit, chemische Stabilität, Schlagzähigkeit und Wirtschaftlichkeit in den maritimen, industriellen, Verpackungen und Transportanwendungen. Polyethylenverbindungen werden in der Liner-Herstellung aufgrund ihrer ausgezeichneten Haltbarkeit in korrosiven und hochfeuchtigen Betriebsumgebungen weit verbreitet. Die wachsende Nachfrage nach leichten und recycelbaren Materialien ist eine weitere Unterstützung der Segmentherrschaft.

Das Segment Polyamide soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach Hochleistungskunststoffen mit erhöhter mechanischer Festigkeit, Verschleißfestigkeit und thermischer Stabilität angetrieben wird. Die zunehmende Übernahme von Schiffsausrüstung, Industriemaschinen, Automobilkomponenten und fortschrittlichen Infrastrukturanwendungen beschleunigt die Segmenterweiterung. Hersteller investieren zunehmend in verstärkte Polyamidverbindungen, um die operative Leistungsfähigkeit in anspruchsvollen Umgebungen zu verbessern.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt für Seeverkleidungen in Automotive, Building & Construction, Electrical & Electronics, Packaging, Consumer Goods, Industrial Machinery, Medical Devices, Optical Media und andere Segmente segmentiert. Das Segment Packaging hat 2025 den größten Marktanteil von rund 24.8% gehalten, der durch die zunehmende Nachfrage nach Schutzmaterial für Schüttgut, Transport von Schiffsgütern, Industrieverpackungen und Logistikbetrieben getrieben wurde. Sea Liner Verbindungen werden weitgehend verwendet, um Haltbarkeit, Feuchtigkeitsschutz, chemische Beständigkeit und Produktsicherheit bei Transport und Lagerung zu verbessern. Die Expansion der globalen Handels- und Versandaktivitäten unterstützt weiterhin eine starke Nachfrage in diesem Segment.

Das Segment Building & Construction wird das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, angetrieben durch steigende Investitionen in Küsteninfrastruktur, Häfen, Marine Terminals, Offshore-Anlagen und Wasserfront-Entwicklungsprojekte. Die zunehmende Nachfrage nach korrosionsbeständigen und langlebigen Baustoffen ist die Ermutigung, fortschrittliche Liner-Verbindungen in den Bereichen Marine- und Industriebau zu übernehmen. Das Wachstum der Infrastrukturmodernisierungsprogramme im gesamten asiatisch-pazifischen Raum und im Nahen Osten tragen zum Segmentwachstum bei.

Meer Liner Compounds MarktRegionale Analyse

Nordamerika Meer Liner Compounds Markt Insight

Nordamerika dominierte mit dem größten Umsatzanteil von 38,42% im Jahr 2025 den Markt für Seereling-Verbindungen, unterstützt durch starke Nachfrage aus Automobil-, Verpackungs-, Industriemaschinen- und Baubranchen. Die Region profitiert von einer etablierten Polymer-Produktionsindustrie, fortschrittlichen Material-Verarbeitungsfähigkeiten und zunehmenden Investitionen in leichtgewichtige und langlebige Compound-Lösungen. Die zunehmende Übernahme von leistungsstarken Thermoplasten für marine und industrielle Anwendungen, kombiniert mit strengen Qualitätsstandards und Nachhaltigkeitsinitiativen, unterstützt die Markterweiterung in der gesamten Region.

US Sea Liner Compounds Market Insight

Der US-amerikanische Seereling-Compound-Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch robuste Nachfrage aus der Automobilindustrie, Industrieverpackungen, Konsumgütern und Elektrotechnikindustrien bewirtschaftet wurde. Die Hersteller übernehmen zunehmend fortschrittliche Polymerverbindungen, um Haltbarkeit, Korrosionsbeständigkeit und betriebliche Effizienz in Endanwendungen zu verbessern. Die zunehmende Betonung auf Leichtbaumaterialien, Recycling-Initiativen und technologische Weiterentwicklungen im Polymer-Engineering trägt zum Marktwachstum im Land bei.

Europa Meer Liner Compounds Markt Einblick

Der europäische Markt für Seeschiffahrtsverbindungen wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch Investitionen in nachhaltige Materialien, zirkuläre Wirtschaftsinitiativen und fortschrittliche Fertigungstechnologien. Die starken Automobil-, Verpackungs- und Baubranchen der Region beschleunigen die Nachfrage nach leistungsstarken Polymerverbindungen mit verbesserten Umwelteigenschaften. Darüber hinaus ist die regulatorische Unterstützung für recycelbare Materialien und reduzierte CO2-Emissionen ermutigen die Hersteller, innovative Sea Liner Compound-Lösungen in verschiedenen Branchen zu entwickeln.

US Sea Liner Compounds Market Insight

Der US-amerikanische Seereling-Compound-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 erleben, die durch steigende Nachfrage nach nachhaltigen Verpackungsmaterialien, fortschrittlichen Industriekomponenten und Leichtbauprodukten getrieben wird. Die zunehmenden Investitionen in die Infrastrukturmodernisierung und die zunehmende Übernahme von Kunststoffen in der gesamten Fertigungsindustrie unterstützen die Marktentwicklung. Darüber hinaus wird der Fokus des Landes auf Recyclingtechnologien und ressourceneffiziente Materialien erwartet, um den langfristigen Bedarf an Meernetzverbindungen zu stimulieren.

Deutschland Meer Liner Compounds Markt Insight

Der deutsche Seereling-Compound-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von der starken Automobil-Produktionsbasis und der Führung in der fortgeschrittenen Materialtechnik betrieben wird. Die deutschen Hersteller nutzen immer mehr leistungsstarke Verbindungen, um die Produktstabilität, die Gewichtsreduktion und die Nachhaltigkeit in industriellen Anwendungen zu verbessern. Die Integration innovativer Polymertechnologien und die steigende Nachfrage nach recycelbaren Materialien unterstützen die Markterweiterung im gesamten Prognosezeitraum.

Asien-Pazifik Meer Liner Compounds Markt Insight

Der asiatisch-pazifische Seelinienmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Industrialisierung, Erweiterung der Produktionsaktivitäten und steigende Nachfrage aus der Verpackungs-, Automobil- und Elektronikindustrie. Steigende Investitionen in Polymerproduktionsanlagen und günstige Regierungsinitiativen zur Förderung des industriellen Wachstums beschleunigen die Marktentwicklung in der gesamten Region. Darüber hinaus ist die wachsende Nachfrage der Verbraucher nach langlebigen und kostengünstigen Produkten eine größere Akzeptanz von fortschrittlichen Compound-Materialien.

Japan Sea Liner Compounds Markt Einblick

Der Markt für die japanischen Seereling-Compounds wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 durch das fortschrittliche Fertigungsökosystem des Landes und den starken Fokus auf Hochleistungsmaterialien beobachten. Japanische Industrien nutzen zunehmend spezialisierte Verbindungen in Automobilkomponenten, Elektronik und Industrieanlagen, um die Leistung und Zuverlässigkeit zu verbessern. Die zunehmende Betonung auf Leichtbaumaterialien, technologische Innovation und nachhaltige Herstellungspraktiken trägt zum Marktwachstum bei.

China Sea Liner Compounds Markt Insight

Der China Sea liner Compounds-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf den umfangreichen Fertigungssektor, die große Polymerproduktionskapazität und den wachsenden Inlandsverbrauch zurückzuführen war. China ist nach wie vor ein wichtiger Knotenpunkt für die Automobil-, Verpackungs-, Konsumgüter- und Industrieproduktion, der eine erhebliche Nachfrage nach fortschrittlichen Compound-Materialien schafft. Der Ausbau von Infrastrukturprojekten, die Ausweitung der Exporte und die fortgesetzte Investition in die leistungsfähige Kunststoffherstellung sind wesentliche Faktoren, die den Markt in China propagieren.

Sea Liner Compounds Marktanteil

Die Sea Liner Compounds-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• DuPont (US)

• BASF SE (Deutschland)

• Dow Inc. (USA)

• Arkema S.A. (Frankreich)

• Kuraray Co., Ltd. (Japan)

• Adell Plastics, Inc. (USA)

• Asahi Kasei Corporation (Japan)

• RTP Company (USA)

• LyondellBasell Industries Holdings B.V. (USA)

• Kraton Corporation (USA)

• PolyVisions, Inc. (USA)

• Akro-Plastic GmbH (Deutschland)

• Aurora Plastics LLC (USA)

• Exxon Mobil Corporation (USA)

DSM-Firmenich AG (Niederlande)

• SABIC (Saudi Arabien)

• Sojitz Corporation (Japan)

• Celanese Corporation (USA)

• HEXPOL AB (Schweden)

• Covestro AG (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.