Global Search And Rescue Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.30 Billion

USD

139.84 Billion

2025

2033

USD

32.30 Billion

USD

139.84 Billion

2025

2033

| 2026 –2033 | |

| USD 32.30 Billion | |

| USD 139.84 Billion | |

| % | |

|

Marktsegmentierung für globale Such- und Rettungsroboter nach Plattformtyp (Land, See und Luft), Betriebsart (autonom und ferngesteuert), Endnutzer (Verteidigung und innere Sicherheit) – Branchentrends und Prognose bis 2033

Marktgröße für Such- und Rettungsroboter

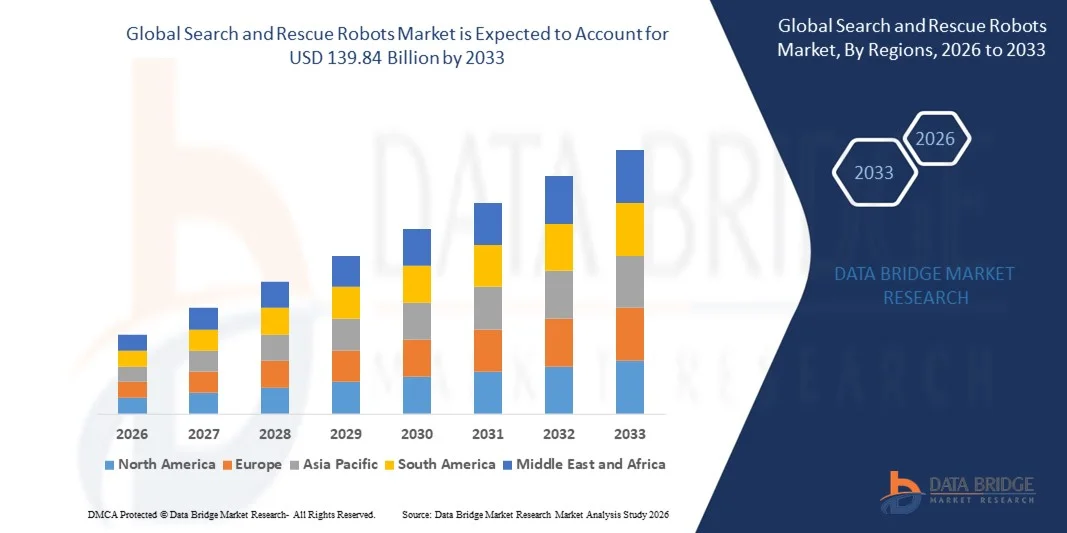

- Der globale Markt für Such- und Rettungsroboter hatte im Jahr 2025 einen Wert von 32,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 139,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in fortschrittliche Robotik und autonome Systeme für Katastrophenschutz, Verteidigung und Notfallmanagement angetrieben, was zu einer verbesserten betrieblichen Effizienz und einem geringeren menschlichen Risiko in Gefahrenbereichen führt.

- Darüber hinaus führt die steigende Nachfrage von Verteidigungs-, Heimatschutz- und Katastrophenschutzbehörden nach zuverlässigen, multifunktionalen und schnell einsatzbereiten Roboterlösungen dazu, dass Such- und Rettungsroboter zu unverzichtbaren Werkzeugen für missionskritische Einsätze werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von SAR-Robotik und kurbeln damit das Marktwachstum erheblich an.

Marktanalyse für Such- und Rettungsroboter

- Such- und Rettungsroboter, die autonome oder ferngesteuerte Fähigkeiten für Katastrophenmanagement, Notfallmaßnahmen und Einsätze in Gefahrenumgebungen bieten, werden aufgrund ihrer Fähigkeit, Sicherheit, Effizienz und Lagebewusstsein zu verbessern, sowohl für Verteidigungs- als auch für zivile Anwendungen immer wichtiger.

- Die steigende Nachfrage nach SAR-Robotern wird vor allem durch technologische Fortschritte in den Bereichen KI, Sensorintegration und autonome Navigation, die zunehmende Häufigkeit von Naturkatastrophen und von Menschen verursachten Katastrophen sowie die Notwendigkeit, die Gefährdung von Menschen durch gefährliche Bedingungen zu minimieren, angetrieben.

- Nordamerika dominierte 2025 mit einem Anteil von 38 % den Markt für Such- und Rettungsroboter . Dies ist auf starke Investitionen in Verteidigungs- und Notfalltechnologien sowie auf den verstärkten Fokus der Regierungen auf Katastrophenvorsorge und öffentliche Sicherheit zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, steigender staatlicher Investitionen in das Katastrophenmanagement und der zunehmenden Verbreitung fortschrittlicher Technologien in Ländern wie Japan, China und Indien die am schnellsten wachsende Region auf dem Markt für Such- und Rettungsroboter sein.

- Das Segment der ferngesteuerten Roboter dominierte den Markt mit einem Marktanteil von 52,8 % im Jahr 2025. Grund dafür waren die hohe Präzision und die präzise Steuerung in gefährlichen oder unvorhersehbaren Umgebungen. Rettungsteams verlassen sich häufig auf ferngesteuerte Roboter, um komplexe Manöver durchzuführen, Gefahren für die Einsatzkräfte zu vermeiden und visuelle sowie Sensordaten in Echtzeit zu erfassen. Das Segment profitiert von technologischen Fortschritten bei Steuerungsschnittstellen, haptischem Feedback und Echtzeitüberwachung und ist daher die bevorzugte Wahl im Katastrophenmanagement.

Berichtsumfang und Marktsegmentierung für Such- und Rettungsroboter

|

Attribute |

Such- und Rettungsroboter: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Such- und Rettungsroboter

Zunehmender Einsatz von geländegängigen Such- und Rettungsrobotern

- Ein bedeutender Trend auf dem Markt für Such- und Rettungsroboter ist die zunehmende Verbreitung von geländegängigen Robotern, die sowohl an Land als auch in der Luft und auf See eingesetzt werden können. Dieser Trend wird durch den steigenden Bedarf an vielseitigen Lösungen in den Bereichen Katastrophenschutz, Verteidigung und Notfallmanagement angetrieben. Diese Roboter spielen eine entscheidende Rolle bei der Verbesserung der operativen Effizienz und Sicherheit in komplexem und gefährlichem Gelände.

- Der Spot-Roboter von Boston Dynamics wird beispielsweise bei Katastrophenschutz- und Inspektionsmissionen eingesetzt und beweist dabei seine Fähigkeit, Trümmerfelder, Treppen und unebene Oberflächen zu überwinden, was die operative Zuverlässigkeit von SAR-Teams in urbanen und industriellen Katastrophenszenarien stärkt.

- Der zunehmende Einsatz unbemannter Luftfahrzeuge (UAVs) für Such- und Rettungsaktionen gewinnt an Bedeutung. Unternehmen wie Teledyne FLIR integrieren Wärmebildkameras und KI-basierte Detektionssysteme, die eine schnelle Identifizierung von Überlebenden bei Überschwemmungen, Waldbränden oder eingestürzten Gebäuden ermöglichen. Dadurch etablieren sich luftgestützte SAR-Roboter als unverzichtbare Werkzeuge für die großflächige Aufklärung und die Überwachung von Notfällen.

- Autonome Oberflächenfahrzeuge (ASVs) werden zunehmend für maritime Rettungsmissionen eingesetzt. Hydronalix und Kongsberg Maritime bieten Systeme an, die komplexe Wasserstraßen befahren und ferngesteuerte Operationen durchführen können. Diese maritimen Plattformen verstärken die Nachfrage nach anpassungsfähigen SAR-Lösungen für verschiedene Umgebungen.

- Die Integration modularer Roboterplattformen, wie beispielsweise der schlangenartigen Roboter der Carnegie Mellon University, unterstreicht den Trend zu flexiblen Konstruktionen, die sich an beengte oder Unterwasser-Katastrophenumgebungen anpassen können, wodurch die Gesamtleistungsfähigkeit der Mission verbessert und das menschliche Risiko verringert wird.

- Organisationen des Verteidigungs- und Heimatschutzes weiten den Einsatz dieser geländegängigen Roboter aus, da sie koordinierte Operationen zu Lande, zu Wasser und in der Luft ermöglichen. Dieser Trend beschleunigt Innovationen in den Bereichen Mobilität, KI-Navigation und Sensorfusion und etabliert geländegängige SAR-Roboter als unverzichtbare Ressourcen für moderne Katastrophen- und Militäreinsätze.

Marktdynamik von Such- und Rettungsrobotern

Treiber

Fortschritte bei Sensor- und KI-Technologien für verbesserte Rettungseinsätze

- Die zunehmende Integration von KI, maschinellem Lernen und fortschrittlichen Sensortechnologien ist ein wesentlicher Treiber für den Markt für SAR-Roboter und ermöglicht Echtzeitnavigation, Opfererkennung, Gefahrenanalyse und autonome Entscheidungsfindung in Katastrophengebieten. Diese Technologien verbessern die Genauigkeit, Geschwindigkeit und operative Sicherheit von Missionen.

- Lockheed Martin hat beispielsweise autonome Roboterplattformen mit KI-gestützter Navigation und Objekterkennung für den Katastrophenschutz entwickelt. Diese ermöglichen eine präzise Bewegung durch eingestürzte Gebäude und gefährliche Umgebungen und reduzieren so das Risiko für das Personal.

- Elbit Systems Ltd integriert fortschrittliche thermische, optische und LIDAR-Sensoren in Roboterplattformen und ermöglicht so die effiziente Erkennung von Wärmesignaturen, Hindernissen und baulichen Gefahren bei Rettungseinsätzen. Diese Sensoren verbessern das Lagebewusstsein und die operative Entscheidungsfindung sowohl bei militärischen als auch bei zivilen Such- und Rettungsaktionen.

- Die Kombination von KI und Sensordaten ermöglicht prädiktive Analysen im Katastrophenschutz und erlaubt es Organisationen, Rettungswege zu planen und zu optimieren, die strukturelle Integrität zu beurteilen und Opfer zu priorisieren. Diese Fähigkeit fördert die Anwendung in Hochrisikogebieten, wo schnelle und fundierte Entscheidungen von entscheidender Bedeutung sind.

- Die steigende Nachfrage nach unbemannten und autonomen Plattformen in den Bereichen Verteidigung, innere Sicherheit und öffentliche Sicherheit unterstreicht weiterhin die Bedeutung von KI- und sensorgestützten Innovationen als wichtige Wachstumstreiber des Marktes.

Zurückhaltung/Herausforderung

Begrenzter Fachkräftepool für Betrieb und Wartung von SAR-Robotern

- Der Markt für Such- und Rettungsroboter steht vor Herausforderungen aufgrund des Mangels an Fachkräften, die in der Lage sind, hochentwickelte Robotersysteme zu bedienen, zu warten und zu reparieren. Diese Systeme erfordern Expertise in Robotik, KI und Sensortechnologien. Diese Qualifikationslücke schränkt den effektiven Einsatz anspruchsvoller SAR-Lösungen im Feldeinsatz ein.

- Organisationen, die beispielsweise Spot-Drohnen von Boston Dynamics oder FLIR-Drohnen von Teledyne einsetzen, benötigen häufig umfangreiche Schulungen für ihre Bediener, um die KI-Navigation, die Sensorauswertung und die Mobilität in unterschiedlichem Gelände zu beherrschen. Dies kann die Einführung verlangsamen und die Betriebskosten erhöhen.

- Die Wartung modularer oder für verschiedene Umgebungen geeigneter Plattformen, wie beispielsweise der schlangenartigen Roboter der Carnegie Mellon University oder der autonomen Oberflächenfahrzeuge von Hydronalix, erfordert spezialisiertes technisches Wissen für Kalibrierung, Systemaktualisierungen und Fehlerbehebung. Die Komplexität dieser Vorgänge stellt für Rettungsdienste mit begrenztem technischem Personal eine Hürde dar.

- Die hohe Abhängigkeit von qualifizierten Robotikingenieuren und Außendiensttechnikern für die Wartung von Software, Hardware und KI erhöht die Betriebskosten und kann die Marktexpansion in Entwicklungsländern mit begrenzter Arbeitskräfteverfügbarkeit einschränken.

- Darüber hinaus unterstreicht die Herausforderung, in unvorhersehbaren Katastrophensituationen eine gleichbleibende und zuverlässige Leistung zu gewährleisten, den Bedarf an qualifizierten Fachkräften. Ohne diese können die fortschrittlichen Fähigkeiten von SAR-Robotern nicht voll ausgeschöpft werden, was die allgemeine Einführung in kritischen Anwendungen verlangsamt.

Marktübersicht für Such- und Rettungsroboter

Der Markt ist segmentiert nach Plattformtyp, Betriebsart und Endnutzer.

- Nach Plattformtyp

Basierend auf dem Plattformtyp ist der Markt für Such- und Rettungsroboter in Boden-, See- und Luftroboter unterteilt. Bodenroboter dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre Vielseitigkeit und ihre Fähigkeit zurückzuführen, sich in Katastrophenszenarien durch Trümmer, unebenes Gelände und beengte Räume zu bewegen. Bodenroboter werden aufgrund ihrer robusten Bauweise, Stabilität und der Möglichkeit, wichtige Rettungsausrüstung wie Wärmebildkameras, Sensoren und Erste-Hilfe-Sets zu transportieren, häufig bevorzugt. Die Nachfrage nach Bodenrobotern wird auch durch ihren weitverbreiteten Einsatz bei Erdbeben, Gebäudeeinstürzen und gefährlichen Industrieunfällen befeuert. Sie liefern Rettungsteams zuverlässige Lageinformationen in Echtzeit. Ihre Kompatibilität mit autonomen Navigationssystemen und die Integration mit Kommunikationsprotokollen verbessern die operative Effizienz in anspruchsvollen Umgebungen zusätzlich.

Dem Segment der Flugroboter wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums ist die zunehmende Nutzung in Katastrophengebieten, die eine schnelle Luftaufklärung erfordern. So haben beispielsweise Unternehmen wie DJI Drohnen mit hochauflösenden Kameras und Wärmebildkameras entwickelt, um vermisste Personen bei Überschwemmungen, Waldbränden und in unwegsamem Gelände zu lokalisieren. Flugroboter bieten den Vorteil, große Gebiete schnell abzudecken, Orte zu erreichen, die für Bodenroboter unzugänglich sind, und wichtige Daten für die Planung von Rettungseinsätzen zu liefern. Ihre zunehmende Integration mit KI-gestützten Navigations- und Hindernisvermeidungssystemen trägt zu ihrer wachsenden Beliebtheit bei. Das geringe Gewicht, die einfache Einsatzbereitschaft und die Echtzeit-Datenübertragung fördern das Marktwachstum in diesem Segment zusätzlich.

- Durch die Operation

Basierend auf der Betriebsweise wird der Markt für Such- und Rettungsroboter in autonome und ferngesteuerte Roboter unterteilt. Das Segment der ferngesteuerten Roboter dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2025. Dies ist auf die hohe Präzision und die präzise Steuerung in gefährlichen oder unvorhersehbaren Umgebungen zurückzuführen. Rettungsteams verlassen sich häufig auf ferngesteuerte Roboter, um komplexe Manöver durchzuführen, Gefahren für die Einsatzkräfte zu vermeiden und visuelle sowie Sensordaten in Echtzeit zu erfassen. Dieses Segment profitiert von technologischen Fortschritten bei Steuerungsschnittstellen, haptischem Feedback und Echtzeitüberwachung und ist daher die bevorzugte Wahl im Katastrophenmanagement. Die Möglichkeit, diese Roboter sicher aus der Ferne zu steuern und gleichzeitig eine präzise Datenerfassung zu gewährleisten, erhöht die operative Effizienz und Zuverlässigkeit bei Rettungseinsätzen.

Dem Segment der autonomen Systeme wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den zunehmenden Einsatz von KI- und Machine-Learning-Technologien im Katastrophenschutz. So hat beispielsweise Boston Dynamics autonome Roboter entwickelt, die komplexes Gelände bewältigen, Überlebende identifizieren und Katastrophengebiete kartieren können – ganz ohne direktes menschliches Eingreifen. Autonome Roboter ermöglichen schnellere Reaktionszeiten, reduzieren die Abhängigkeit von der Verfügbarkeit von Bedienpersonal und optimieren Rettungsstrategien durch vorausschauende Entscheidungsfindung. Die Integration autonomer Navigation mit Sensorfusion und Hindernisvermeidungssystemen steigert ihre Effektivität in zeitkritischen Situationen zusätzlich. Laufende Innovationen verbessern darüber hinaus ihre Energieeffizienz und Einsatzdauer und fördern so eine höhere Akzeptanz.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Such- und Rettungsroboter in die Segmente Verteidigung und Innere Sicherheit unterteilt. Das Verteidigungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung ist der Einsatz von Such- und Rettungsrobotern bei Militäroperationen, in Kampfgebieten und bei Katastrophenhilfseinsätzen. Verteidigungsbehörden nutzen diese Roboter häufig zur schnellen Aufklärung, Bergung von Verletzten und Gefahrenanalyse in feindlichen Umgebungen, um die Risiken für das Personal zu minimieren. Das Segment profitiert von kontinuierlichen Investitionen in Forschung und Entwicklung, um robuste, leistungsstarke Roboter zu entwickeln, die in unterschiedlichem Gelände und unter extremen Bedingungen operieren können. Die Interoperabilität mit bestehenden Verteidigungskommunikationssystemen und sicheren Kontrollnetzwerken fördert zudem die weltweite Verbreitung bei Streitkräften.

Der Bereich der inneren Sicherheit wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Notfallmaßnahmen und Katastrophenvorsorge in urbanen Gebieten. Unternehmen wie Roboteam liefern beispielsweise Roboter an Rettungsdienste für Hochwasserrettung, Brandbekämpfung und Terrorismusbekämpfung. Behörden für innere Sicherheit setzen zunehmend auf diese Roboter, um schnell einsatzbereit zu sein, Bedrohungen in Echtzeit zu analysieren und Opfer in dicht besiedelten Gebieten zu lokalisieren. Die Integration fortschrittlicher Sensoren, KI-Analysen und mobiler Steuerungsschnittstellen verbessert die operative Effizienz und das Lagebewusstsein. Darüber hinaus beschleunigen Initiativen zur öffentlichen Sicherheit und staatliche Fördermittel für Katastrophenschutztechnologien die Verbreitung dieser Technologien in diesem Segment.

Marktanalyse für Such- und Rettungsroboter

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38 % den Markt für Such- und Rettungsroboter. Treiber dieser Entwicklung waren starke Investitionen in Verteidigungs- und Notfalltechnologien sowie ein verstärkter Fokus der Regierungen auf Katastrophenvorsorge und öffentliche Sicherheit.

- Behörden und Organisationen in der Region schätzen fortschrittliche Robotiklösungen sehr für die schnelle Katastrophenhilfe, die Echtzeit-Lageerfassung und die verbesserte operative Effizienz, insbesondere in komplexem Gelände und gefährlichen Umgebungen.

- Diese breite Akzeptanz wird zudem durch erhebliche Investitionen in Forschung und Entwicklung, hohe verfügbare Einkommen und technologisch qualifiziertes Personal unterstützt, wodurch Such- und Rettungsroboter zu unverzichtbaren Werkzeugen sowohl für Verteidigungs- als auch für Heimatschutzoperationen werden.

Einblick in den US-amerikanischen Markt für Such- und Rettungsroboter

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch den umfassenden Einsatz von Roboterlösungen in Militär, Katastrophenhilfe und im Bereich der inneren Sicherheit. Organisationen legen Wert auf die Verbesserung von Betriebssicherheit und Effizienz durch unbemannte Boden- und Luftroboter, die mit fortschrittlichen Sensoren und Bildgebungstechnologien ausgestattet sind. Steigende Investitionen in Robotik im Verteidigungs- und Katastrophenschutz, verbunden mit Integrationsmöglichkeiten mit KI- und IoT-Systemen, fördern das Marktwachstum zusätzlich. Darüber hinaus trägt der Fokus der USA auf die Entwicklung autonomer Navigation und Echtzeit-Datenanalyse in Robotern maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Such- und Rettungsroboter

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund strenger Sicherheitsvorschriften und des steigenden Bedarfs an schnellen Lösungen für die Katastrophenhilfe. Die zunehmende Urbanisierung und der Fokus auf technologisch fortschrittliche Rettungsdienste fördern den Einsatz von Such- und Rettungsrobotern. Europäische Behörden setzen vermehrt auf Roboterlösungen zur Risikominderung, Steigerung der operativen Effizienz und Verbesserung des Lagebewusstseins. Der Markt verzeichnet ein starkes Wachstum im Bereich Verteidigung und innere Sicherheit, wobei Roboter sowohl in urbanen als auch in industriellen Katastrophenszenarien eingesetzt werden.

Markteinblicke für Such- und Rettungsroboter in Großbritannien

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Verbesserung der Notfallmaßnahmen und zunehmende Modernisierungsprogramme im Verteidigungsbereich. Die Sorge vor Naturkatastrophen, Terroranschlägen und Industrieunfällen veranlasst Behörden, Roboterlösungen für einen sicheren und effizienten Betrieb einzuführen. Die robuste Technologieinfrastruktur Großbritanniens in Verbindung mit der zunehmenden Nutzung von KI und autonomen Systemen dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für Such- und Rettungsroboter

Der deutsche Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch steigende Investitionen in Verteidigungstechnologien und Notfallsysteme. Deutschlands etablierte Robotikindustrie, gepaart mit einem Fokus auf Innovation und Nachhaltigkeit, fördert die Einführung fortschrittlicher Boden- und Luftroboter. Die Integration mit KI-gestützten Navigations-, Sensorsystemen und Kommunikationsnetzen gewinnt zunehmend an Bedeutung, da Organisationen Zuverlässigkeit, Sicherheit und operative Effizienz im Katastrophenmanagement priorisieren.

Markteinblicke für Such- und Rettungsroboter im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte im Prognosezeitraum von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende staatliche Investitionen in das Katastrophenmanagement und die zunehmende Verbreitung fortschrittlicher Technologien in Ländern wie Japan, China und Indien. Der wachsende Fokus der Region auf intelligente Notfallreaktionssysteme und technologische Innovationen treibt die Nachfrage nach Roboterlösungen an. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Roboterkomponenten die Erschwinglichkeit und Verfügbarkeit und erweitert so die Einsatzmöglichkeiten im Bereich Verteidigung und innere Sicherheit.

Einblick in den japanischen Markt für Such- und Rettungsroboter

Der japanische Markt gewinnt aufgrund der hochentwickelten Infrastruktur des Landes, häufiger Naturkatastrophen und des hohen Stellenwerts von Sicherheit und operativer Effizienz zunehmend an Bedeutung. Die verstärkte Integration von KI, IoT und autonomen Navigationssystemen für schnelle Einsätze in urbanen und katastrophengefährdeten Gebieten treibt den Einsatz von Such- und Rettungsrobotern voran. Die alternde Bevölkerung und der hohe Stellenwert sicherer, automatisierter Lösungen verstärken die Nachfrage zusätzlich in den Bereichen Wohnen, Gewerbe und öffentliche Sicherheit.

Einblick in den chinesischen Markt für Such- und Rettungsroboter

Der chinesische Markt erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf starke staatliche Initiativen im Katastrophenmanagement, die rasante Urbanisierung und den technologischen Fortschritt in der Robotik zurückzuführen. China investiert massiv in die Infrastruktur für die Notfallvorsorge und setzt Roboter bei Überschwemmungen, Erdbeben und Industrieunfällen ein. Die Entwicklung intelligenter Städte und die Produktion kostengünstiger Roboterlösungen durch inländische Hersteller treiben den Markt zusätzlich an. Die zunehmende Integration von KI, Sensortechnologien und Luftaufklärung verbessert die operative Effizienz und das Lagebewusstsein und fördert so die schnelle Einführung im Verteidigungs- und Sicherheitssektor.

Marktanteil von Such- und Rettungsrobotern

Die Branche der Such- und Rettungsroboter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Dynamics (USA)

- Hydronalix (USA)

- Kongsberg Maritime (Norwegen)

- Lockheed Martin Corporation (USA)

- Teledyne FLIR LLC (USA)

- Elbit Systems Ltd (Israel)

- Howe & Howe (USA)

- Northrop Grumman (USA)

- Pliant Energy Systems LLC (USA)

- Saab (Schweden)

- Thales-Gruppe (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Such- und Rettungsroboter

- Im März 2026 präsentierte China einen Prototyp eines formveränderlichen Rettungsroboters, der seine Gestalt dynamisch anpassen kann, um sich in engen, unebenen oder gefährlichen Umgebungen, einschließlich teilweise überfluteter Gebiete, zu bewegen. Diese Innovation ermöglicht es Robotern, Katastrophengebiete zu erreichen, die bisher für herkömmliche Boden- oder Luftplattformen unzugänglich waren, und so eine effizientere Opfererkennung und Infrastrukturinspektion zu ermöglichen. Es wird erwartet, dass diese Entwicklung den Einsatz hochgradig anpassungsfähiger Robotik sowohl im Verteidigungsbereich als auch bei zivilen Such- und Rettungseinsätzen vorantreiben wird, da Behörden multifunktionale Roboter suchen, die in verschiedenen Szenarien eingesetzt werden können und gleichzeitig das Risiko für Menschen minimieren.

- Im November 2023 gab Austal Australia eine Partnerschaft mit Greenroom Robotics bekannt, um deren GAMA-Steuerungssoftware in die Sentinel-Plattform, ein außer Dienst gestelltes Patrouillenboot der Armidale-Klasse, zu integrieren. Dies ermöglicht der australischen Marine autonome Navigation, Fernsteuerung, Missionsplanung und operative Kontrolle. Diese Weiterentwicklung stärkt den Einsatz unbemannter Oberflächenfahrzeuge bei maritimen Such- und Rettungsmissionen und erhöht die operative Effizienz sowie die Reaktionszeiten bei Notfällen an der Küste und auf offener See. Sie zeigt außerdem, wie die Softwareintegration mit bestehenden Plattformen die Fähigkeiten älterer Marineeinheiten erweitern und so das Interesse an und die Investitionen in autonome maritime Robotik fördern kann.

- Im Mai 2023 entwickelte Squishy Robotics Inc., ein US-amerikanisches Unternehmen, das sich auf stoßfeste und individuell anpassbare Roboter für die Bereiche öffentliche Sicherheit, Militär und Industrie spezialisiert hat, einen kugelförmigen Skelettroboter, dessen Entwicklung von der NASA im Rahmen des ESI-Programms finanziert wurde. Der Roboter kann Gaslecks, Gefahrstoffe und bauliche Gefahren an Katastrophenorten erkennen und so Ersthelfern helfen, sicherere Vorgehensweisen zu finden und Rettungsstrategien zu optimieren. Diese Entwicklung unterstreicht die wachsende Bedeutung spezialisierter Roboter bei der Gefahrenanalyse und Risikominderung und erweitert den Markt für Such- und Rettungsroboter um solche, die aktiv zur Lageerkennung und operativen Entscheidungsfindung beitragen.

- Im April 2021 verbesserte die Carnegie Mellon University ihren schlangenartigen modularen Roboter für den Unterwassereinsatz und ermöglichte so die Inspektion von Schiffen, U-Booten und Infrastruktur auf Schäden. Diese Fähigkeit erweitert den Einsatzbereich von SAR-Robotern auf aquatische Umgebungen und erlaubt ihren Einsatz bei Überschwemmungen, Hafenunfällen oder Schiffbrüchen. Durch die Demonstration ihrer Vielseitigkeit in terrestrischen und aquatischen Umgebungen fördert diese Innovation die Entwicklung multifunktionaler Roboter, die vielfältige SAR-Herausforderungen bewältigen können und die Marktnachfrage nach anpassungsfähigen und intelligenten Robotersystemen steigern.

- Im April 2021 entwickelten Forscher der US-Armee eine fortschrittliche Technik zur Verbesserung der Kommunikationsstabilität. Diese ermöglicht es Robotersystemen, auch bei unregelmäßiger Verbindung oder Signalverlust auf dem Gefechtsfeld zuverlässig zu funktionieren. Die Verbesserung gewährleistet die Kontinuität der Mission und die operative Sicherheit in abgelegenen oder umkämpften Gebieten, in denen menschliches Eingreifen riskant sein kann. Der Fortschritt stärkt das Vertrauen in den Einsatz autonomer und ferngesteuerter SAR-Roboter in militärischen und Katastrophenschutzszenarien und fördert die weitere Verbreitung robuster, hochzuverlässiger Plattformen im Verteidigungs- und Katastrophenschutzsektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.