Global Semiconductor Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.90 Billion

USD

37.38 Billion

2025

2033

USD

18.90 Billion

USD

37.38 Billion

2025

2033

| 2026 –2033 | |

| USD 18.90 Billion | |

| USD 37.38 Billion | |

| % | |

|

Halbleiterchemie Marktsegmentierung, nach Prozess (Front-End-of-Line (FEOL), Back-End-of-Line (BEOL), und Epiwafers), Anwendung (Halbleiter, Displays, Photovoltaik, Licht emittierende Dioden (LEDs), und Advanced Packaging), Materialtyp (Chemicals, Gase, Slurries, Pasten und andere), Reinheitsgrad (Electronics Industrietrends und Prognosen bis 2033

Semiconductor Chemicals Markt Übersicht

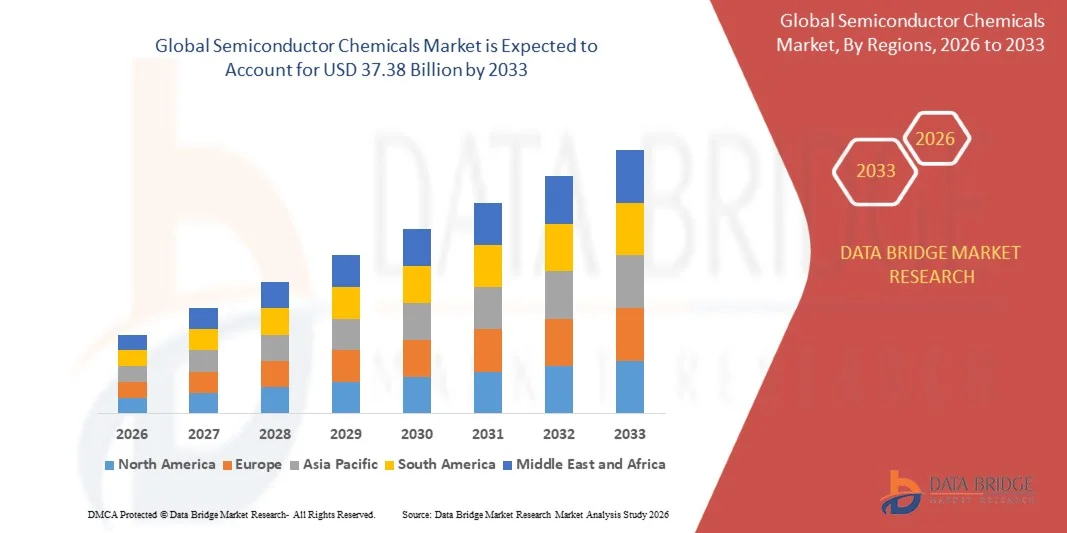

Nach der Data Bridge Market Research Analyse wurde der Halbleiterchemiemarkt auf18,90 Mrd. USD im Jahr 2025und wird zu erreichen37,38 Milliarden USD bis 2033, in einemCAGR von 8,90 % von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die Erhöhung der Halbleiterproduktionskapazität, die steigende Nachfrage nach fortschrittlichen integrierten Schaltungen und die Erweiterung von Anwendungen in der Unterhaltungselektronik, Automotive, künstliche Intelligenz, 5G-Infrastruktur und Rechenzentren verursacht wird.

Der rasche Übergang zu kleineren Halbleiterknoten, kombiniert mit wachsenden Investitionen in heimische Chipherstellungsanlagen und Regierungsinitiativen zur Stärkung der Halbleiterversorgungsketten, beschleunigt die Nachfrage nach hochreinen Halbleiterchemikalien. Nasschemikalien, Photoresists, Spezialgase, CMP-Schlämme und Reinigungschemikalien werden für die fortgeschrittene Waferherstellung immer wichtiger, was eine höhere Chipleistung, verbesserte Fertigungsausbeuten und eine zuverlässige Produktion von Halbleiterbauelementen der nächsten Generation ermöglicht.

Marktgröße und Prognose

- Marktwert (2025): USD 18.90 Milliarden

- Voraussichtlicher Marktwert (2033): USD 37.38 Milliarden

- Prognose CAGR (2026–2033): 8,90%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Trends und Einblicke

- Asia-Pacific dominierte den Halbleiter-Chemikalienmarkt mit dem größten Umsatzanteil von etwa 50,5% im Jahr 2025, unterstützt durch die Anwesenheit von großen Halbleiter-Produktionszentren einschließlich Taiwan, Südkorea, China und Japan.

- Der Markt für Halbleiterchemie in Nordamerika wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch erhebliche Investitionen in die Halbleiterfertigung, die Erweiterung der Produktionskapazität für Chips und starke Regierungsinitiativen im Rahmen des CHIPS- und Science Act unterstützt wird.

- Das Segment Front-End-of-Line (FEOL) hielt den größten Marktanteil von etwa 56,8% im Jahr 2025, angetrieben durch die zunehmende Produktion von fortschrittlichen Logik- und Speicherchips, die umfangreiche Waferreinigung, Oxidation, Ätzung, Abscheidung und Lithographieprozesse erfordern. Die wachsenden Investitionen in fortschrittliche Halbleiterfertigungsanlagen unterstützen weiterhin die Nachfrage nach FEOL-Chemikalien.

- Das Segment Back-End-of-Line (BEOL) wird das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch die zunehmende Einführung fortschrittlicher Verpackungstechnologien, heterogener Integration, Chiplet-Architekturen und hochbandbreiten Speicher (HBM) registrieren. Die steigende Nachfrage nach KI- und Hochleistungsrechnern beschleunigt die Segmenterweiterung.

- Das Segment Halbleiter erzielte 2025 den größten Marktanteil von rund 62,9 %, was durch die steigende Nachfrage nach integrierten Schaltungen in den Bereichen Consumer Electronics, Automotive, Industrial Automation, Telekommunikation und künstliche Intelligenz bedingt ist. Kontinuierliche Investitionen in die Waferproduktionskapazität verstärken das Segmentwachstum weiter.

- Das Display-Segment soll das schnellste Wachstum bei einem CAGR von 6,30% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach OLED-, AMOLED- und MicroLED-Display-Technologien über Smartphones, Fernseher, Tablets, Automotive-Displays und tragbare Geräte. Steigende Investitionen in die Produktionsanlagen der nächsten Generation und der wachsende Bedarf an hochreinen Chemikalien und Spezialmaterialien, die in der Display-Produktion verwendet werden, beschleunigen die Segmenterweiterung.

Report Scope und Semiconductor Chemicals Market Segmentation

|

Attribute |

Semiconductor Chemicals Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Semiconductor Chemicals Markttrends

Trend: Steigende Adoption von High-Purity Chemikalien für fortgeschrittene Halbleiterfertigung

Der Übergang zu fortgeschrittenen Halbleiterprozessknoten, heterogener Integration und AI-getriebenem Computing erhöht die Nachfrage nach hochreinen Halbleiterchemikalien, die in der Waferherstellung eingesetzt werden. Chiphersteller investieren stark in Hochleistungs-Photoresists, Nasschemikalien, Spezialgase, CMP-Schlämme und Reinigungsformulierungen, um die Ausbeute zu verbessern, Fehler zu reduzieren und die Produktion von Sub-5 nm und Halbleiterbauelementen der nächsten Generation zu unterstützen. Die wachsende Nachfrage nach KI-Prozessoren, High-Bandbreite-Speicher (HBM), Automotive-Halbleitern und fortschrittlichen Verpackungstechnologien beschleunigt den chemischen Verbrauch in Fertigungsanlagen weiter.

So eröffnete BASF im April 2024 sein neues Semiconductor Materials Application Center (SMAC) in Ansan, Südkorea. Die Anlage ermöglicht die kollaborative Entwicklung und Prüfung von fortschrittlichen Halbleitermaterialien mit Chip-Herstellern, die Innovation in hochreinen elektronischen Chemikalien für die Halbleiterfertigung der nächsten Generation.

Die anhaltende Erweiterung der fortschrittlichen Halbleiterfertigung und zunehmende Investitionen in elektronische Spezialmaterialien sollen die langfristige Nachfrage nach Halbleiterchemikalien, Positionierungsanbietern stärken, um von der Expansion von KI, Hochleistungs-Computing und fortschrittlicher Chip-Produktion zu profitieren.

Semiconductor Chemicals Marktdynamik

Key Market Driver: zunehmende Investitionen in fortschrittliche Halbleiterfertigung und AI-Chip-Produktion

Regierungen und Halbleiterhersteller weltweit investieren Milliarden von Dollar in neue Wafer-Produktionsanlagen, um die heimische Chip-Produktion zu stärken und die wachsende Nachfrage von künstlicher Intelligenz, Automobilelektronik, Rechenzentren, Unterhaltungselektronik und 5G-Infrastruktur zu erfüllen. Diese Einrichtungen benötigen große Mengen an ultrahochreinen Säuren, Lösungsmitteln, Spezialgasen, Photoresists und CMP-Materialien, um hohe Fertigungsausbeuten und Gerätesicherheit zu gewährleisten.

Zum Beispiel startete die Taiwan Semiconductor Manufacturing Company (TSMC) im April 2024 den Bau ihrer dritten Fabrikationsanlage in Phoenix, Arizona, unterstützt durch das US CHIPS und Science Act. Die Expansion wird fortschrittliche Halbleitertechnologien herstellen und gleichzeitig die Nachfrage nach Halbleiter-Chemikalien, Spezialgasen und Wafer-Verarbeitungsmaterialien in der gesamten Lieferkette deutlich steigern.

Da die Halbleiterfertigungskapazität weiter ausbaut, werden steigende Investitionen in fortschrittliche Fertigungstechnologien erwartet, dass eine anhaltende Nachfrage nach hochreinen Halbleiterchemikalien über die Waferverarbeitung und fortschrittliche Verpackungsanwendungen hinweg erzeugt wird.

Key Restraint/Challenge: Stringent Purity Anforderungen und steigende Fertigungskosten

Halbleiterchemikalien erfordern außergewöhnlich hohe Reinheitsgrade, da selbst Spurenverunreinigungen die Waferausbeuten und die Geräteleistung erheblich beeinflussen können. Die Hersteller müssen kontinuierlich in fortschrittliche Reinigungstechnologien, Qualitätskontrollsysteme und regulatorische Compliance investieren und gleichzeitig die steigenden Produktionskosten im Zusammenhang mit Energie, Rohstoffen und spezialisierten Fertigungsprozessen verwalten.

Darüber hinaus schaffen geopolitische Spannungen und Supply-Chain-Störungen, die Spezialchemikalien und elektronische Materialien betreffen, weiterhin Beschaffungsprobleme für Halbleiterhersteller. Laut Intels Jahresbericht 2024 bleibt die Aufrechterhaltung von elastischen Lieferketten für Spezialmaterialien und Fertigungseingänge eine kritische operative Priorität, da die Halbleiterproduktion zunehmend komplexer wird.

Trotz robuster Marktnachfrage, strenger Reinheitsanforderungen, steigenden Produktionskosten und anhaltenden Unsicherheiten in der Lieferkette werden weiterhin erhebliche Einschränkungen, steigenden Betriebsdruck und eine Begrenzung der Skalierbarkeit über den gesamten Prognosezeitraum hinweg erwartet.

Key Market Opportunity: Erweiterung der nationalen Halbleiterproduktion und Spezialchemie

Regierungen in ganz Nordamerika, Europa und Asien-Pazifik führen große Anreizprogramme ein, um regionale Halbleiterbauökosysteme zu etablieren, wodurch erhebliche Chancen für Anbieter elektronischer Chemikalien und Spezialmaterialien geschaffen werden. Die Erweiterung der heimischen Fertigungsanlagen erhöht die Nachfrage nach lokal produzierten, hochreinen Halbleiterchemikalien, die strengen Qualitäts- und Lieferkettenanforderungen entsprechen.

So hat die US-Handelsabteilung im März 2024 im Rahmen des CHIPS- und Wissenschaftsgesetzes eine Finanzierung für Intel zur Erweiterung fortschrittlicher Halbleiterfertigungs- und Verpackungsanlagen in den Vereinigten Staaten angekündigt. Diese Investitionen sollen die inländischen Halbleiter-Versorgungsketten stärken und gleichzeitig den langfristigen Bedarf an Halbleiter-Chemikalien, die in der Waferfertigung und in der fortschrittlichen Verpackung verwendet werden, schaffen.

Da die Regierungen die Halbleiter-Selbstversorgung weiter stärken und die Hersteller die Produktionskapazität weltweit erweitern, werden zunehmende Investitionen in die Spezialchemieproduktion und lokalisierte Lieferketten voraussichtlich erhebliche langfristige Wachstumschancen für den Halbleiter-Chemikalienmarkt schaffen.

Semiconductor Chemicals Marktbereich

Der Markt wird auf der Grundlage von Prozess, Anwendung, Materialtyp und Reinheitsgrad segmentiert.

- Nach dem Verfahren

Auf der Grundlage des Verfahrens wird der Halbleiterchemiemarkt in Front-End-of-Line (FEOL), Back-End-of-Line (BEOL) und Epiwafers segmentiert. Das Segment Front-End-of-Line (FEOL) hielt den größten Marktanteil von etwa 56,8% im Jahr 2025, angetrieben durch die zunehmende Produktion von fortschrittlichen Logik- und Speicherchips, die umfangreiche Waferreinigung, Oxidation, Ätzung, Abscheidung und Lithographieprozesse erfordern. Die wachsenden Investitionen in fortschrittliche Halbleiterfertigungsanlagen unterstützen weiterhin die Nachfrage nach FEOL-Chemikalien.

Das Segment Back-End-of-Line (BEOL) wird das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch die zunehmende Einführung fortschrittlicher Verpackungstechnologien, heterogener Integration, Chiplet-Architekturen und hochbandbreiten Speicher (HBM) registrieren. Die steigende Nachfrage nach KI- und Hochleistungsrechnern beschleunigt die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Markt in Halbleiter, Displays, Photovoltaik, Leuchtdioden (LEDs) und fortschrittliche Verpackungen segmentiert. Das Segment Halbleiter erzielte 2025 den größten Marktanteil von rund 62,9 %, was durch die steigende Nachfrage nach integrierten Schaltungen in den Bereichen Consumer Electronics, Automotive, Industrial Automation, Telekommunikation und künstliche Intelligenz bedingt ist. Kontinuierliche Investitionen in die Waferproduktionskapazität verstärken das Segmentwachstum weiter.

Das Display-Segment soll das schnellste Wachstum bei einem CAGR von 6,30% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach OLED-, AMOLED- und MicroLED-Display-Technologien über Smartphones, Fernseher, Tablets, Automotive-Displays und tragbare Geräte. Steigende Investitionen in die Produktionsanlagen der nächsten Generation und der wachsende Bedarf an hochreinen Chemikalien und Spezialmaterialien, die in der Display-Produktion verwendet werden, beschleunigen die Segmenterweiterung.

- Nach Materialtyp

Auf der Grundlage des Materialtyps wird der Markt in Chemikalien, Gase, Slurries, Pasten und andere segmentiert. Das Segment Chemikalien entfiel auf den größten Marktanteil von etwa 45,8% im Jahr 2025, angetrieben durch umfangreiche Verwendung von Nasschemikalien, Lösungsmitteln, Entwicklern, Strippern und Reinigungsmitteln während der Halbleiterherstellung. Die zunehmende Nachfrage nach hochreinen Chemikalien in fortschrittlichen Prozessknoten unterstützt weiterhin die Markterweiterung.

Das Gassegment wird von 2026 bis 2033 am schnellsten CAGR von 6,4 %, angetrieben durch zunehmende Nutzung von Spezialgasen wie Stickstofftrifluorid, Argon, Helium, Wasserstoff und fluorierten Gasen in Ätz-, Abscheide-, Reinigungs- und Lithographieprozessen, bezeugt. Die zunehmende Produktion fortschrittlicher Halbleiterbauelemente und die Expansion von Waferfertigungsanlagen weltweit unterstützen die Nachfrage nach hochreinen Halbleitergasen.

- Nach Reinheitsgrad

Auf der Grundlage des Reinheitsgrades wird der Markt in die Elektronikklasse, die Reingehalte und die Reingehaltsklasse segmentiert. Das ultrareine Qualitätssegment dominierte den Markt mit einem Umsatzanteil von etwa 52,1 % im Jahr 2025, was durch strenge Anforderungen an die Kontaminierung in der fortgeschrittenen Halbleiterfertigung bedingt ist. Ultrareine Chemikalien sind unerlässlich, um höhere Waferausbeuten und eine zuverlässige Herstellung fortschrittlicher integrierter Schaltungen an Spitzentechnologieknoten zu erreichen.

Das Segment der Elektronikklasse wird voraussichtlich die schnellsten CAGR von 6,1 % von 2026 bis 2033 registrieren, die durch die Erweiterung der Halbleiterfertigungskapazität, die Steigerung der Produktion von Alt-Node-Chips und die steigende Nachfrage nach Consumer-Elektronik, Automotive-Halbleitern und Power-Geräten auf den Märkten angetrieben werden.

Semiconductor Chemicals Markt Regionale Analyse

Asia-Pacific Semiconductor Chemicals Markt Einblick

Das Asia-Pacific dominierte den Halbleiter-Chemikalienmarkt mit dem größten Umsatzanteil von etwa 50,5% im Jahr 2025, unterstützt durch die Anwesenheit von großen Halbleiter-Produktionszentren, darunter Taiwan, Südkorea, China und Japan. Steigende Investitionen in Wafer-Produktionsanlagen, eine rasche Expansion der Elektronikproduktion und die wachsende Produktion von Speicher- und Logikchips erhöhen die Nachfrage nach Halbleiter-Chemikalien deutlich. Starke staatliche Unterstützung und Erweiterung der Halbleiterversorgungsketten verstärken weiterhin die Führung der Region bei der Halbleiterproduktion.

Japan Semiconductor Chemicals Markt Einblick

Der Japan-Halbleiter-Chemikalienmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund seiner Führung in Spezial-Elektronik-Materialien, fortschrittliche Halbleiter-Produktionstechnologien und Präzisionschemie-Produktion. Die japanischen Hersteller investieren weiterhin in hochreine Photoresists, Spezialgase und fortschrittliche Prozesschemikalien, um die Halbleiterfertigung der nächsten Generation zu unterstützen. Die wachsende Nachfrage aus der Automobilelektronik, Industrieanlagen und KI-Anwendungen trägt weiter zum Marktwachstum bei.

China Semiconductor Chemicals Markt Einblick

Der China-Halbleiter-Chemikalienmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf die rasche Expansion der heimischen Halbleiterproduktion, bedeutende staatliche Investitionen und steigende Selbstversorgungsinitiativen zurückzuführen war. Steigende Konstruktion von Wafer-Produktionsanlagen, zunehmende Produktion von Speicher- und Logikchips und die expandierende Elektronikfertigung sind eine starke Nachfrage nach Halbleiterchemikalien. Kontinuierliche Investitionen in fortschrittliche Prozesstechnologien und lokale Halbleiter-Versorgungsketten sollen die Position Chinas auf dem regionalen Markt weiter stärken.

Nordamerika Semiconductor Chemicals Market Insight

Der Markt für Halbleiterchemie in Nordamerika wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch erhebliche Investitionen in die Halbleiterfertigung, die Erweiterung der Produktionskapazität für Chips und starke Regierungsinitiativen im Rahmen des CHIPS- und Science Act unterstützt wird. Die Region profitiert von der Präsenz führender Halbleiterhersteller, fortschrittlicher Forschungseinrichtungen und spezialisierter chemischer Lieferanten. Die zunehmende Nachfrage nach KI-Prozessoren, Hochleistungs-Computing, Automotive-Halbleitern und Rechenzentrumstechnologien treibt den Verbrauch von hochreinen Halbleiterchemikalien über Wafer-Produktionsanlagen weiter voran.

US Semiconductor Chemicals Market Insight

Der US-Halbleiterchemikalienmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch Investitionen in fortgeschrittene Halbleiterfertigungsanlagen und die Erweiterung der Produktion von Logik-, Speicher- und KI-Chips gefördert wurde. Die staatlichen Anreize zur Unterstützung der inländischen Halbleiterproduktion, verbunden mit der steigenden Nachfrage nach hochreinen Nasschemikalien, Spezialgasen und CMP-Schlämmen, beschleunigen das Marktwachstum. Die kontinuierliche Expansion führender Halbleiterhersteller und starker FuE-Investitionen stärkt die Position des Landes auf dem regionalen Markt.

Europa Halbleiterchemie Markt Insight

Der europäische Markt für Halbleiterchemikalien wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch das European Chips Act, zunehmende Investitionen in die regionale Halbleiterfertigung und steigende Nachfrage nach Automobil- und Industriehalbleitern. Die zunehmende Ausrichtung auf die Resilienz der Lieferkette und die technologische Unabhängigkeit ist eine ermutigende Erweiterung der Produktionsanlagen und der Spezialchemie. Die Region zeigt auch eine verstärkte Zusammenarbeit zwischen Halbleiterherstellern und chemischen Lieferanten zur Unterstützung der fortschrittlichen Chipproduktion.

US Semiconductor Chemicals Market Insight

Der US-Halbleiter-Chemikalienmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch Investitionen in Halbleiterforschung, Verbundhalbleitertechnologien und fortgeschrittene Elektronikproduktion angetrieben wird. Die staatliche Unterstützung für Halbleiterinnovation und die Erweiterung von Anwendungen in Luft- und Raumfahrt, Verteidigung, Telekommunikation und Medizinprodukten stimulieren die Nachfrage nach hochreinen Halbleiterchemikalien. Die wachsende Zusammenarbeit zwischen Universitäten und Industrie unterstützt die Marktentwicklung weiter.

Deutschland Halbleiterchemie Markt Insight

Der deutsche Halbleiterchemiemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken Automobil-Elektronik-Industrie, fortschrittlichen Fertigungsmöglichkeiten und zunehmenden Investitionen in Halbleiterfertigungsanlagen betrieben wird. Die steigende Produktion von Leistungshalbleitern, industriellen Automatisierungskomponenten und Elektrofahrzeugelektronik treibt die Nachfrage nach speziellen elektronischen Chemikalien. Deutschlands Schwerpunkt auf technologischer Innovation und nachhaltiger Fertigung unterstützt die Markterweiterung.

Asia-Pacific Semiconductor Chemicals Markt Einblick

Der asiatisch-pazifische Halbleiterchemikalienmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch die Präsenz von großen Halbleiter-Produktionszentren, darunter Taiwan, Südkorea, China und Japan. Steigende Investitionen in Wafer-Produktionsanlagen, eine rasche Expansion der Elektronikproduktion und die wachsende Produktion von Speicher- und Logikchips erhöhen die Nachfrage nach Halbleiter-Chemikalien deutlich. Starke staatliche Unterstützung und Erweiterung der Halbleiterversorgungsketten verstärken weiterhin die Führung der Region bei der Halbleiterproduktion.

Japan Semiconductor Chemicals Markt Einblick

Der Japan-Halbleiter-Chemikalienmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund seiner Führung in Spezial-Elektronik-Materialien, fortschrittliche Halbleiter-Produktionstechnologien und Präzisionschemie-Produktion. Die japanischen Hersteller investieren weiterhin in hochreine Photoresists, Spezialgase und fortschrittliche Prozesschemikalien, um die Halbleiterfertigung der nächsten Generation zu unterstützen. Die wachsende Nachfrage aus der Automobilelektronik, Industrieanlagen und KI-Anwendungen trägt weiter zum Marktwachstum bei.

China Semiconductor Chemicals Markt Einblick

Der China-Halbleiter-Chemikalienmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf die rasche Expansion der heimischen Halbleiterproduktion, bedeutende staatliche Investitionen und steigende Selbstversorgungsinitiativen zurückzuführen war. Steigende Konstruktion von Wafer-Produktionsanlagen, zunehmende Produktion von Speicher- und Logikchips und die expandierende Elektronikfertigung sind eine starke Nachfrage nach Halbleiterchemikalien. Kontinuierliche Investitionen in fortschrittliche Prozesstechnologien und lokale Halbleiter-Versorgungsketten sollen die Position Chinas auf dem regionalen Markt weiter stärken.

Marktanteil der Halbleiterchemie

Die Halbleiterchemie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BASF SE (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- Entegris, Inc. (USA)

- Linde plc (USA)

- Honeywell International Inc. (USA)

- Merck KGaA (Deutschland)

- Kanto Chemical Co., Inc. (Japan)

- Air Liquide S.A. (Frankreich)

- Cabot Microelectronics Corporation (CMC Materials) (US)

- DuPont de Nemours, Inc. (USA)

- Solvay S.A. (Belgien)

- Eastman Chemical Company (USA)

- SK Inc. (Südkorea)

- JSR Corporation (Japan)

- Avantor, Inc. (USA)

Neueste Entwicklungen im Halbleiterchemiemarkt

- Im November 2025, FUJIFILM Das Unternehmen hat ein neues Entwicklungs- und Evaluierungsgebäude in seiner Shizuoka-Fabrik in Japan abgeschlossen, um die Entwicklung und Prüfung fortschrittlicher Halbleitermaterialien, einschließlich Photoresists und Prozesschemikalien für Chips der nächsten Generation, zu beschleunigen. Die Anlage verbessert die FuE-Fähigkeiten von FUJIFILM und ermöglicht eine schnellere Vermarktung von Hochleistungsmaterialien. Diese Expansion unterstützt die wachsende Nachfrage nach fortschrittlicher Halbleiterfertigung und stärkt die Position von FUJIFILM im elektronischen Materialmarkt.

- Im Oktober 2025 kündigte die BASF SE die Erweiterung ihrer Halbleitermaterialien-Produktionskapazitäten mit einer neuen elektronischen Ammoniumhydroxid-Anlage in Ludwigshafen an, die zur Unterstützung von Waferreinigungs- und Ätzprozessen konzipiert wurde. Die Investition zielt darauf ab, die Verfügbarkeit hochreiner Chemikalien für Halbleiterhersteller in Europa zu verbessern. Diese Entwicklung stärkt die Widerstandsfähigkeit der regionalen Lieferkette und unterstützt den Ausbau fortschrittlicher Produktionskapazitäten.

- Im September 2025 kündigte Dow Inc. eine strategische Zusammenarbeit an, die sich auf die Förderung von chemischen Halbleiterlösungen durch verbesserte Fertigungstechnologien und Innovationsfähigkeiten konzentriert. Die Initiative zielt darauf ab, die Produktionseffizienz zu verbessern, die Materialleistung zu optimieren und die sich entwickelnden Anforderungen der Halbleiterhersteller zu unterstützen. Diese Entwicklung unterstreicht den zunehmenden Branchenfokus auf digitale Transformation und fortschrittliche Materiallösungen für die Chipproduktion der nächsten Generation.

- Im August 2025 führte die BASF SE neue nachhaltige Halbleitermateriallösungen ein, die die wachsende Nachfrage nach umweltverträglicher Elektronikproduktion unterstützen. Die neuen Materialien konzentrieren sich auf die Verbesserung der Nachhaltigkeit in Halbleiterproduktionsprozessen und halten hohe Leistungsstandards ein. Diese Entwicklung unterstützt Nachhaltigkeitsinitiativen und stärkt die Wettbewerbsposition des BASF im Halbleiterchemiemarkt.

- Im Juli 2025 erweiterte Merck KGaA seine Halbleitermaterialien in Asien um die steigende Nachfrage nach hochreinen Chemikalien, die in der Halbleiterfertigung eingesetzt werden. Die Investition konzentriert sich auf die Verbesserung der regionalen Produktionskapazität und die Verbesserung der Versorgungssicherheit für Chiphersteller. Diese Erweiterung unterstützt das wachsende Halbleiter-Ökosystem in Asien und stärkt die Präsenz von Merck in fortschrittlichen elektronischen Materialien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.