Global Semiconductor Memory Market

Marktgröße in Milliarden USD

CAGR :

%

USD

165.30 Billion

USD

312.82 Billion

2024

2032

USD

165.30 Billion

USD

312.82 Billion

2024

2032

| 2025 –2032 | |

| USD 165.30 Billion | |

| USD 312.82 Billion | |

| % | |

|

Globaler Markt für Halbleiterspeicher nach Produkttyp (DRAM, SRAM, NAND-Flash, NOR-Flash, Sonstige), nach Technologie (flüchtiger Speicher, nichtflüchtiger Speicher), nach Anwendung (Unterhaltungselektronik, IT und Telekommunikation, Automobilindustrie, Industrieautomation, Luft- und Raumfahrt und Verteidigung, Sonstige), nach Endbenutzer (Smartphones und Tablets, PCs, Rechenzentren, Automobilhersteller, Industrieausrüstung, Sonstige) und nach Vertriebskanal (Direktvertrieb, Distributoren, Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Halbleiterspeicher

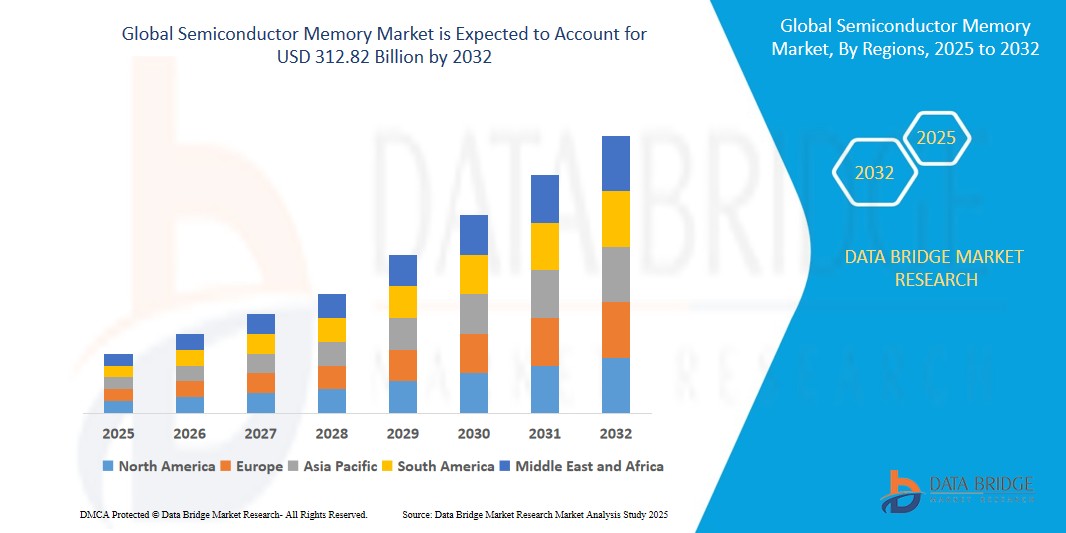

- Der globale Markt für Halbleiterspeicher wird im Jahr 2024 auf 165,30 Milliarden US-Dollar geschätzt und soll bis 2032 312,82 Milliarden US-Dollar erreichen , bei einer CAGR von 8,3 % im Prognosezeitraum.

- Dieses starke Wachstum ist vor allem auf die steigende Nachfrage nach Hochleistungsspeicherlösungen in der Unterhaltungselektronik, den rasanten Ausbau von Rechenzentren und die zunehmende Verbreitung fortschrittlicher Technologien wie Künstlicher Intelligenz (KI), 5G und dem Internet der Dinge (IoT) zurückzuführen. Die Verbreitung intelligenter Geräte und Fortschritte in der Halbleiterherstellung beschleunigen das Marktwachstum zusätzlich.

- Der globale Vorstoß zur digitalen Transformation, unterstützt durch erhebliche Investitionen in Cloud Computing, staatliche Initiativen zur Förderung intelligenter Infrastrukturen und die starke Präsenz führender Halbleiterhersteller, trägt maßgeblich zum Aufwärtstrend des Marktes bei. Darüber hinaus treibt die zunehmende Integration von Halbleiterspeichern in Automobilelektronik, Industrieautomation und Luft- und Raumfahrtanwendungen die weltweite Nachfrage nach zuverlässigen und effizienten Speicherlösungen an.

Marktanalyse für Halbleiterspeicher

- Halbleiterspeicher sind elektronische Komponenten zur Speicherung digitaler Daten, die einen schnellen und effizienten Datenzugriff in verschiedenen Geräten und Systemen ermöglichen. Diese Speichertypen, darunter Dynamic Random Access Memory (DRAM), Static Random Access Memory (SRAM), NAND-Flash, NOR-Flash und andere, sind entscheidend für Anwendungen in der Unterhaltungselektronik, IT und Telekommunikation, Automobilsystemen, der industriellen Automatisierung, der Luft- und Raumfahrt, der Verteidigung und anderen Sektoren.

- Der Markt wird maßgeblich durch den weltweiten Anstieg der Datengenerierung beflügelt. Im Jahr 2023 werden aufgrund der zunehmenden Verbreitung von IoT-Geräten und Cloud-basierten Diensten über 120 Zettabyte an Daten generiert. Die rasante Verbreitung der 5G-Technologie – bis 2027 werden über 2,5 Milliarden 5G-Abonnements prognostiziert – treibt die Nachfrage nach Hochgeschwindigkeitsspeicherlösungen in Smartphones, Basisstationen und Netzwerkinfrastrukturen.

- Technologische Fortschritte wie 3D-NAND-Stacking, EUV-Lithografie und neue nichtflüchtige Speichertechnologien wie MRAM und ReRAM verbessern Speicherleistung, Speicherdichte und Energieeffizienz und unterstützen Anwendungen in den Bereichen KI, maschinelles Lernen und autonomes Fahren. Regierungsinitiativen wie der US-amerikanische CHIPS Act und Chinas „Made in China 2025“ fördern Innovationen und unterstützen das Marktwachstum durch finanzielle und politische Unterstützung.

- Der asiatisch-pazifische Raum dominiert den Markt mit einem Umsatzanteil von 55,6 % im Jahr 2024, der auf 91,91 Milliarden US-Dollar geschätzt wird. Dieser Wert wird durch das robuste Ökosystem der Halbleiterfertigung, angeführt von Südkorea, China und Taiwan, angetrieben. Nordamerika wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 9,1 % zwischen 2025 und 2032, angetrieben durch Fortschritte in den Bereichen KI, Rechenzentren und Automobilelektronik.

- Unter den Produkttypen hatte das NAND-Flash-Segment im Jahr 2024 mit 38,4 % den größten Marktanteil im Wert von 63,48 Milliarden US-Dollar, was auf seine weit verbreitete Verwendung in Smartphones, Solid-State-Laufwerken (SSDs) und Datenspeicheranwendungen aufgrund der hohen Speicherkapazität und Kosteneffizienz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Halbleiterspeicher

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Halbleiterspeicher |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Halbleiterspeicher

„ Fortschritte bei C-V2X, 5G-Integration und autonomem Driv3D-NAND-Stacking, neuer nichtflüchtiger Speicher, 5G-Integration und energieeffiziente Lösungen “

- Die Einführung der 3D-NAND-Stacking-Technologie ist ein wichtiger Trend: Über 35 % der neuen NAND-Flash-Bereitstellungen im Jahr 2024 nutzen Architekturen mit 176 Schichten oder mehr und verbessern so die Speicherdichte und Leistung von SSDs und Mobilgeräten.

- Der Aufstieg neuer nichtflüchtiger Speichertechnologien wie Magnetoresistive RAM (MRAM) und Resistive RAM (ReRAM) machte im Jahr 2024 10 % der neuen Speicherbereitstellungen aus und gewann aufgrund ihres geringen Stromverbrauchs und ihrer hohen Lebensdauer an Bedeutung in IoT- und Automobilanwendungen.

- Zunehmender Fokus auf energieeffiziente Speicherlösungen: 20 % der neuen DRAM- und NAND-Produkte im Jahr 2024 werden für den Niedrigstrombetrieb zertifiziert sein, was den globalen Nachhaltigkeitszielen entspricht und die Betriebskosten in Rechenzentren senkt.

- Die Integration von Hochgeschwindigkeitsspeichern in die 5G-Infrastruktur nimmt rasant zu. Aufgrund der weltweiten Einführung von 5G-Netzwerken wird der Speicherbedarf für Basisstationen und Netzwerkgeräte im Jahr 2024 um 25 % steigen.

- Einsatz von Halbleiterspeichern in KI- und maschinellen Lernanwendungen, wobei 15 % der neuen Speicherlösungen im Jahr 2024 für bandbreitenintensive Workloads in Rechenzentren und Edge-Computing-Umgebungen konzipiert sind.

- Die wachsende Nachfrage der Verbraucher nach Speicherkapazitäten mit hoher Kapazität in Smartphones und PCs, die durch Trends in den Bereichen Gaming, Content-Erstellung und Cloud-basierte Dienste angetrieben wird, treibt Innovationen im Bereich NAND-Flash- und DRAM-Technologien voran.

Marktdynamik für Halbleiterspeicher

Treiber

„Wachstum bei KI und IoT, Ausbau von Rechenzentren, Einführung von 5G, staatliche Unterstützung und Nachfrage nach Unterhaltungselektronik“

- Das schnelle Wachstum von KI- und IoT-Anwendungen – die weltweiten Ausgaben für KI dürften bis 2027 500 Milliarden US-Dollar erreichen – führt zu einer erheblichen Nachfrage nach Hochleistungsspeicherlösungen wie DRAM und NAND-Flash in Rechenzentren, Edge-Geräten und intelligenten Systemen.

- Der Ausbau der Rechenzentren (weltweit über 8.000 Einrichtungen im Jahr 2023) treibt den Bedarf an Hochleistungs- und Hochgeschwindigkeitsspeicher zur Unterstützung von Cloud-Computing, Big-Data-Analysen und KI-Workloads voran.

- Die weltweite Einführung der 5G-Technologie mit voraussichtlich über 2,5 Milliarden Abonnements bis 2027 erhöht die Nachfrage nach Speicherlösungen mit geringer Latenz in Smartphones, Telekommunikationsinfrastruktur und IoT-Geräten.

- Regierungsinitiativen wie der CHIPS Act der USA, „Made in China 2025“ in China und der Chips Act der EU stellen erhebliche finanzielle und regulatorische Unterstützung für die Halbleiterherstellung bereit und fördern so Innovation und Kapazitätserweiterung im Speichermarkt.

- Fortschritte bei der Herstellung von Halbleitern, wie etwa 3-nm- und 5-nm-Knoten, verbessern die Speicherleistung, -dichte und -energieeffizienz und ermöglichen Anwendungen in der Unterhaltungselektronik, der Automobilindustrie und der industriellen Automatisierung.

- Die wachsende Nachfrage nach Unterhaltungselektronik (die weltweiten Smartphone-Auslieferungen werden im Jahr 2023 1,4 Milliarden Einheiten erreichen) treibt die Integration von NAND-Flash und DRAM mit hoher Kapazität in Smartphones, Tablets und PCs voran.

Einschränkung/Herausforderung

„ Hohe Herstellungskosten, Unterbrechungen der Lieferkette, technologische Komplexität, Energieverbrauch und Einhaltung gesetzlicher Vorschriften “

- Die hohen Kosten für die Herstellung von Halbleiterspeichern, insbesondere für fortschrittliche Knoten und 3D-NAND-Technologien, stellen eine Herausforderung für die Skalierbarkeit dar, begrenzen die Erschwinglichkeit für kleinere Akteure und erhöhen die Preise für Endbenutzer.

- Unterbrechungen der Lieferkette, darunter Engpässe bei Rohstoffen wie Silizium-Wafern und logistische Einschränkungen, haben die Produktionskosten seit 2023 um 8–10 % erhöht und sich auf das Marktwachstum und die Lieferzeiten ausgewirkt.

- Die technologische Komplexität bei der Entwicklung von Speicherlösungen der nächsten Generation, wie etwa MRAM und ReRAM, erfordert erhebliche Investitionen in Forschung und Entwicklung sowie viel Fachwissen und stellt die Hersteller vor die Herausforderung, eine kosteneffiziente Produktion zu erreichen.

- Der hohe Energieverbrauch bei der Speicherherstellung und im Rechenzentrumsbetrieb – große Anlagen verbrauchen jährlich bis zu 1 TWh – gibt Anlass zu Bedenken hinsichtlich der Nachhaltigkeit und der Betriebskosten, insbesondere in umweltregulierten Märkten.

- Die schnelle technologische Veralterung, die durch die kontinuierliche Weiterentwicklung der Speicherarchitekturen und Herstellungsverfahren vorangetrieben wird, zwingt die Unternehmen dazu, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität kleinerer Hersteller verringert.

- Komplexe Vorschriften, wie etwa Exportkontrollen für Halbleiterausrüstung und die Einhaltung von Umweltstandards wie der RoHS-Richtlinie der EU, stellen Herausforderungen für globale Lieferketten und die Marktexpansion dar.

Marktumfang für Halbleiterspeicher

Der globale Markt für Halbleiterspeicher ist nach Produkttyp, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

: Der Markt ist nach DRAM, SRAM, NAND-Flash, NOR-Flash und anderen Produkten segmentiert. Das NAND-Flash-Segment dominierte mit einem Umsatzanteil von 38,4 % im Jahr 2024 und einem Wert von 63,48 Milliarden US-Dollar, was auf die hohe Speicherkapazität und die weit verbreitete Verwendung in Smartphones, SSDs und Datenspeicheranwendungen zurückzuführen ist. Das DRAM-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,0 % wachsen, angetrieben durch die Nachfrage in Rechenzentren und PCs. - Nach Technologie

: Der Markt ist in flüchtige und nichtflüchtige Speicher unterteilt. Das Segment der nichtflüchtigen Speicher hatte 2024 mit 60,2 % den größten Anteil, was auf die Dominanz von NAND-Flash in Speicheranwendungen zurückzuführen ist. Das Segment der flüchtigen Speicher wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 8,8 % am schnellsten wachsen, angetrieben durch die DRAM-Nachfrage in KI und Cloud Computing. - Nach Anwendung

: Der Markt ist in die Bereiche Unterhaltungselektronik, IT und Telekommunikation, Automobil, Industrieautomation, Luft- und Raumfahrt und Verteidigung sowie weitere segmentiert. Das Segment Unterhaltungselektronik erzielte 2024 mit 42,5 % den größten Umsatzanteil, angetrieben von der Nachfrage nach Smartphones und PCs. Das Automobilsegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % wachsen, angetrieben durch die Entwicklung von Fahrerassistenzsystemen und autonomen Fahrzeugen. - Nach Endnutzern

: Der Markt ist nach Endnutzern segmentiert: Smartphones und Tablets, PCs, Rechenzentren, Automobilhersteller, Industrieanlagen und andere. Das Segment Smartphones und Tablets dominierte 2024 mit einem Umsatzanteil von 35,8 %, was auf die hohe NAND-Flash-Nutzung zurückzuführen ist. Das Segment Rechenzentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % wachsen, angetrieben durch Cloud Computing und KI-Workloads. - Nach Vertriebskanälen

: Der Markt ist nach Vertriebskanälen in Direktvertrieb, Distributoren und Online-Handel segmentiert. Der Direktvertrieb hielt 2024 mit 55,6 % den größten Anteil, angetrieben durch B2B-Verträge mit Elektronik- und Automobilherstellern. Der Online-Handel dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,0 % am schnellsten wachsen, angetrieben durch das Wachstum des E-Commerce.

Regionale Analyse des Halbleiterspeichermarktes

Markteinblick in den Halbleiterspeichermarkt im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum war mit einem beeindruckenden Umsatzanteil von 55,6 % im Jahr 2024 führend und erreichte einen Wert von 91,91 Milliarden US-Dollar. Dies ist auf das robuste Ökosystem der Halbleiterfertigung, die führende Rolle in der Produktion von Unterhaltungselektronik und die erhebliche staatliche Unterstützung zurückzuführen. Die Dominanz der Region wird durch die Präsenz großer Akteure wie Samsung Electronics, SK Hynix und TSMC sowie die hohe Nachfrage nach Speichern in Smartphones, Rechenzentren und der 5G-Infrastruktur gestärkt.

Markteinblick in China für Halbleiterspeicher:

China hatte im Jahr 2024 den größten Einzellandanteil im asiatisch-pazifischen Raum, was auf seinen riesigen Markt für Unterhaltungselektronik, seine umfangreichen Halbleiterfertigungskapazitäten und staatlich geförderte Initiativen wie „Made in China 2025“ zurückzuführen ist. Der Fokus des Landes auf Autarkie bei der Halbleiterproduktion, gepaart mit der Nachfrage nach NAND-Flash und DRAM in Smartphones und Rechenzentren, untermauert seine Führungsrolle.

Markteinblick in Halbleiterspeicher in Südkorea:

Südkorea hatte 2024 einen bedeutenden Anteil am regionalen Markt, angeführt von den Branchenriesen Samsung Electronics und SK Hynix. Die Dominanz des Landes in der DRAM- und NAND-Flash-Produktion, angetrieben durch Exporte in die globalen Märkte für Unterhaltungselektronik und Rechenzentren, festigt seine Position als wichtiger Akteur.

Markteinblick in Halbleiterspeicher in Nordamerika:

Nordamerika dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % wachsen. Dies ist auf Fortschritte in den Bereichen künstliche Intelligenz (KI), Rechenzentrumsausbau und Automobilelektronik zurückzuführen. Die Region machte 2024 22,3 % des Marktes aus. Die starke Nachfrage in den USA wurde durch Regierungsinitiativen wie den CHIPS Act und die Präsenz führender Unternehmen wie Micron Technology und Intel unterstützt.

Markteinblick in den Halbleiterspeichermarkt der USA:

Die USA führten 2024 den nordamerikanischen Markt an, angetrieben von ihrer Führungsrolle in den Bereichen KI, Cloud Computing und Automobilelektronik. Der CHIPS Act hat Investitionen in die heimische Halbleiterproduktion angekurbelt und die Nachfrage nach Speichern für Rechenzentren, autonome Fahrzeuge und IoT-Geräte erhöht.

Markteinblick für Halbleiterspeicher in Kanada:

Kanada hatte 2024 einen kleineren, aber wachsenden Marktanteil, bedingt durch seinen Fokus auf KI-Forschung, Rechenzentrumsentwicklung und Automobilelektronik. Staatliche Unterstützung für technologische Innovationen und Partnerschaften mit US-Unternehmen tragen zu einem stetigen Marktwachstum bei.

Markteinblick in Halbleiterspeicher in Europa:

Europa hielt im Jahr 2024 einen Marktanteil von 15,4 %, angetrieben durch seine starken Automobil- und Industrieautomatisierungssektoren. Regierungsinitiativen wie der EU Chips Act sowie die steigende Nachfrage nach Speichern in der 5G-Infrastruktur, Anwendungen für erneuerbare Energien und intelligenter Fertigung unterstützen das Marktwachstum in der gesamten Region.

Markteinblick für Halbleiterspeicher in Deutschland:

Deutschland hatte 2024 einen bedeutenden Anteil am europäischen Markt, getrieben von seiner Führungsrolle in der Automobilelektronik und der industriellen Automatisierung. Der EU-Chips Act und die Nachfrage nach Speichern in ADAS, 5G und erneuerbaren Energiesystemen treiben das Marktwachstum voran.

Markteinblick für Halbleiterspeicher in Frankreich:

Frankreich hielt 2024 einen bemerkenswerten Marktanteil, unterstützt durch seinen Fokus auf die Automobil-, Luft- und Raumfahrt- und Telekommunikationsbranche. Investitionen in 5G-Infrastruktur und intelligente Fertigung sowie die Zusammenarbeit mit globalen Halbleiterunternehmen treiben das Marktwachstum voran.

Marktanteil von Halbleiterspeichern

- Die Halbleiterspeicherbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Samsung Electronics Co., Ltd. (Südkorea)

- Micron Technology, Inc. (Vereinigte Staaten)

- SK Hynix Inc. (Südkorea)

- Western Digital Corporation (Vereinigte Staaten)

- Kioxia Holdings Corporation (Japan)

- Intel Corporation (Vereinigte Staaten)

- Nanya Technology Corporation (Taiwan)

- Winbond Electronics Corporation (Taiwan)

- Cypress Semiconductor Corporation (Vereinigte Staaten)

- Texas Instruments Incorporated (Vereinigte Staaten)

- STMicroelectronics NV (Schweiz)

- Renesas Electronics Corporation (Japan)

- Microchip Technology Incorporated (Vereinigte Staaten)

- Macronix International Co., Ltd. (Taiwan)

- Toshiba Memory Corporation (Japan)

- TSMC (Taiwan Semiconductor Manufacturing Company) (Taiwan)

Neueste Entwicklungen auf dem globalen Halbleiterspeichermarkt

- Im Dezember 2023 stellte Samsung Electronics seinen 256 GB großen 3D-NAND-Flash-Speicher vor, der die 236-Layer-Stacking-Technologie nutzt und eine um 20 % höhere Speicherdichte für SSDs und mobile Geräte bietet. Dieser Speicher wird von großen Rechenzentrumsanbietern in den USA und China übernommen.

- Im Februar 2024 brachte Micron Technology den für KI- und 5G-Anwendungen optimierten LPDDR5X DRAM auf den Markt, der 15 % schnellere Datenübertragungsraten bietet und in Flaggschiff-Smartphones und Edge-Geräten in ganz Europa und im asiatisch-pazifischen Raum integriert ist.

- Im April 2024 ging SK Hynix eine Partnerschaft mit TSMC ein, um HBM4-Speicher für KI-Workloads zu entwickeln, der die Bandbreite um 25 % erhöht. Die Produktion für Rechenzentrumsanwendungen in Nordamerika soll 2025 beginnen.

- Im Juli 2024 stellte Kioxia ein 2TB QLC NAND-Flash-Modul vor, das für Enterprise-SSDs entwickelt wurde und den Stromverbrauch um 18 % senkte und auf den Cloud-Computing-Märkten in Japan und den USA an Bedeutung gewann.

- Im September 2023 brachte Intel seine Optane Persistent Memory 300-Serie auf den Markt, die DRAM-ähnliche Geschwindigkeit mit nichtflüchtigem Speicher kombiniert und in über 50 Rechenzentren in ganz Europa für Hochleistungsrechnen eingesetzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.