Global Semiconductor Packaging Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.60 Billion

USD

19.20 Billion

2025

2033

USD

8.60 Billion

USD

19.20 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 19.20 Billion | |

| % | |

|

Global Semiconductor Packaging Equipment Market Segmentation, By Equipment Type (Die Bonding Equipment, Wire Bonding Equipment, Packaging Equipment, Flip Chip Bonding Equipment, Wafer-Level Packaging Equipment, Inspection & Cutting Equipment, Andere), Packaging Technology (Traditional Packaging, Advanced Packaging (3D/2.5D IC, Fan-Out Wafer-Level Packaging, Wafer-Level Chip-Scale Packaging, System-ID)

Marktgröße für Halbleiterverpackungen

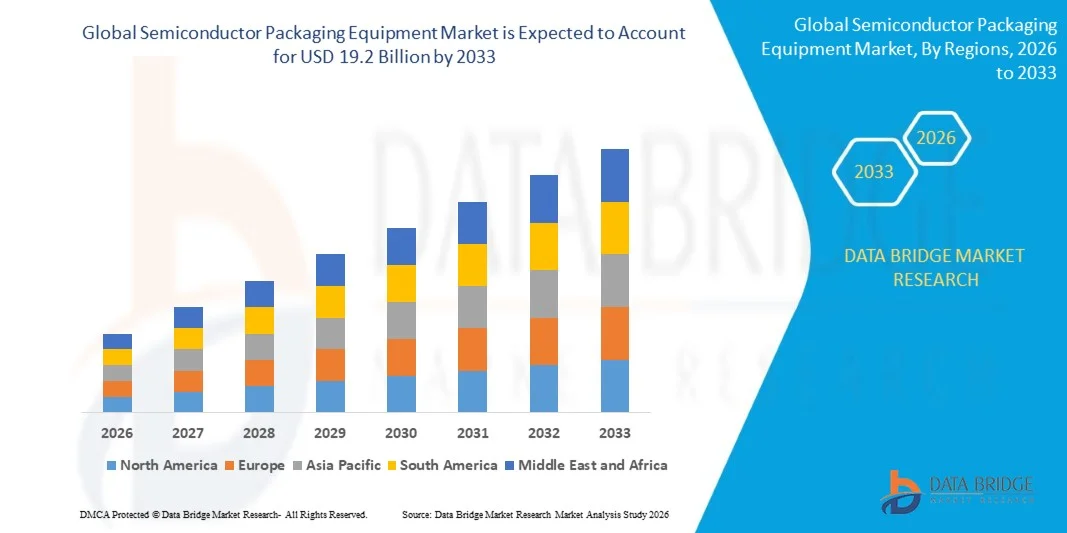

- Die globale Marktgröße von Semiconductor Packaging Equipment wurde mit8,6 Mrd. USDin 2025 und wird projiziert zu erreichen19,2 Mrd. USDbis 2033, Registrierung eines CAGR von10.6%während der Prognosezeit 2026–2033.

- Das Marktwachstum wird in erster Linie von der beschleunigten globalen Nachfrage nach fortschrittlichen Halbleiter-Verpackungsformaten – einschließlich 3D/2.5D IC-Integration, Fan-out-Wafer-Level-Verpackungen (FOWLP) und Chiplet-basierten heterogenen Integration – angetrieben durch die Verbreitung von künstlichen Intelligenz (AI)-Beschleunigern, Hochleistungs-Computing-Chips und Next-Generation 5G-Geräten, die höhere Verbindungsdichte und Bandbreite erfordern als herkömmliche Verpackungslösungen liefern können.

- Darüber hinaus sind die schnell expandierenden ausgelagerten Halbleiterbaugruppen und -test (OSAT)-Kapazitäten in Asien, beispiellose staatlich unterstützte Halbleiterbauinvestitionen im Rahmen des US CHIPS and Science Act und des EU Chips Act, die zunehmende Elektrifizierung des Bedarfs an Halbleiterverpackungen in der Automobilindustrie und die zunehmende Übernahme fortschrittlicher Wafer- und Flip-Chip-Verpackungen in Consumer-Elektronik- und Rechenzentren-Anwendungen bis 2033 kollektiv nachhaltig.

Marktanalyse von Halbleiterverpackungsanlagen

- Halbleiter-Verpackungsanlagen, die über die Verklebungs-, Verdrahtungs-, Flip-Chip-Montage-, Wafer-Level-Verpackungs-, Verkapselungs-, Formgebungs-, Galvanik-, Dicing- und Inspektionsoperationen genutzt werden, ermöglichen die endgültige Montage, Verschaltung, Schutz und Qualitätsvalidierung von Halbleiterbauelementen - Umwandlung von gefertigten Wafern in funktionsfähige, einsetzbare elektronische Bauelemente für die Integration in Endproduktanwendungen.

- Die steigende Nachfrage nach Halbleiter-Verpackungsgeräten wird durch die schnelle Entwicklung der Verpackungstechnik von herkömmlichen drahtgebundenen Paketen zu fortschrittlichen Multi-Diod-Integration-Formaten wie 2,5D-Interposer-basierten Paketen, 3D-Stapel-Konfigurationen und System-in-Package-Modulen (SiP) angetrieben, die immer anspruchsvollere Präzisions-Kleb-, Ausrichtungs- und Inspektionsausrüstung erfordern.

- Asia-Pacific dominierte den Markt für Semiconductor Packaging Equipment mit dem größten Umsatzanteil von etwa 68,0% im Jahr 2025, untermauert von der weltweit höchsten Konzentration an OSAT-Anbietern – darunter ASE Group, Amkor Technology, JCET und Powertech Technology – sowie führende Halbleitergießereien und IDMs in Taiwan, Südkorea, China und Japan, die den Kern der globalen Nachfrage-Hub für Verpackungsmaschinenbeschaffung und fortschrittliche Verpackungstechnik darstellen.

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von etwa 12,8% während der Prognosezeit sein, angetrieben von historischen CHIPS-Gesetz-finanzierten Halbleiter-Produktionsanlagen, die neue inländische erweiterte Verpackungskapazität erzeugen, das US CHIPS National Advanced Packaging Manufacturing Program (NAPMP), das USD 1,4 Milliarden speziell auf die heimische Verpackungsinfrastruktur, starke Nachfrage von US-amerikanischen Fables AI-Chip-Führer einschließlich NVIDIA, AMD, und Qualkorous-Technologie

- Das Segment Wire Bonding Equipment dominierte den Markt mit einem Anteil von ca. 30,0% im Jahr 2025, was die anhaltende Dominanz der Technologie in der hochvolumigen, kostengünstigen Halbleiterbaugruppe über Elektronik-, Automobil- und Industrieanwendungen widerspiegelt, bei denen reife Drahtbondprozesse eine zuverlässige Leistung zu geringeren Kosten liefern als Flip-Chip Alternativen.

Report Scope und Semiconductor Packaging Equipment Market Segmente

|

Attribute |

Semiconductor Packaging Equipment Key Market Insights |

|

Verdeckte Segmente |

·Nach Ausstattungsart:Verklebungsausrüstung, Verkabelungsausrüstung, Verpackungsausrüstung, Flip-Chip-Anbindungsausrüstung, Wafer-Level-Verpackungsausrüstung, Inspektions- und Schneidausrüstung, Sonstiges ·Durch Verpackungstechnik:Traditionelle Verpackung, Advanced Packaging (3D/2.5D IC, Fan-Out Wafer-Level Packaging (FOWLP), Wafer-Level Chip-Scale Packaging (WLCSP), System-in-Package (SiP)) ·Durch Anwendung:Integrierte Gerätehersteller (IDMs), Outsourced Semiconductor Assembly and Test (OSAT), Gießereien ·Von End-User Industrie:Consumer Electronics, Automotive, Telecommunications & 5G, Industrial, Data Centers & AI/HPC, Aerospace & Defense, Andere |

|

Überarbeitete Länder |

Nordamerika: · USA · Kanada · Mexiko Europa: · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asia-Pacific: · China · Japan · Südkorea · Taiwan · Indien · Singapur · Malaysia · Rest Asien-Pazifik Naher Osten und Afrika: · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest von MEA Südamerika: · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· ASMPT Limited (Hong Kong) · Kulicke und Soffa Industries Inc. (USA) · BE Halbleiterindustrien N.V. (Besi) (Niederlande) · TOWA Corporation (Japan) · Tokyo Electron Limited (Japan) · Disco Corporation (Japan) · ASM International N.V. (Niederländer) · SHINKAWA Electric Co. Ltd. (Japan) · SÜSS MicroTec SE (Deutschland) · Advantest Corporation (Japan) · Amkor Technology (US) · NAURA Technology Group Co. Ltd. (China) |

|

Marktmöglichkeiten |

• Das US CHIPS National Advanced Packaging Manufacturing Program (NAPMP) mit 1,4 Milliarden US-Dollar, speziell für die Inlandsverpackungsinfrastruktur, katalysiert eine rasche Kapazitätserweiterung und eine fortschrittliche Beschaffung von Verpackungsanlagen in Nordamerika. • Explosives Wachstum der AI-Beschleuniger-Chip-Anforderung von NVIDIA, AMD, Google und Microsoft treibt beispiellose Annahme von 2.5D/3D erweiterten Verpackungsformaten für CoWoS, HBM-Speicherstapeln und Chiplet-Integration, wodurch die Nachfrage nach hochwertigen Geräten entsteht. • Schnelle Elektrifizierung der globalen Automobilindustrie schafft eine hohe Nachfrage nach Leistungshalbleiter-Verpackungsgeräten, die in der Lage sind, Breitband-SiC- und GaN-Geräte für EV-Wechselrichter, Onboard-Ladegeräte und fortschrittliche Fahrerassistenzsysteme zu verarbeiten. |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends für Halbleiterverpackungen

„AI Chiplets, EV-Wachstum und Semiconductor Sovereignty-Programme, die erweiterte Verpackungsausrüstung Möglichkeiten antreiben“

- Explosives Wachstum in der KI-Beschleuniger- und HPC-Chip-Produktion treibt beispiellose Einführung von 2,5D- und 3D fortschrittlichen Verpackungsformaten – darunter die CoWoS von NVIDIA (Chip-on-Wafer-on-Substrate) und die 3D-V-Cache-Architekturen von AMD –, die hochspezialisierte Präzisionsbonding, Hybridbonding und fortschrittliche Inspektionsgeräte erfordern, die bei Sub-Anpassungstoleranzen weit über konventionelle Verpackungssysteme hinaus arbeiten.

- Die zunehmende Übernahme von Chiplet-basierter heterogener Integration als Mainstream-Chip-Design-Strategie – die es Halbleiterunternehmen ermöglicht, Best-in-Class-Diäten von mehreren Prozessknoten zu einem einzigen Hochleistungspaket zu kombinieren – schafft eine anhaltende, hochwertige Nachfrage nach fortschrittlichen Die-to-Dynam-Bindungsgeräten, Präzisions-Interposer-Montagewerkzeugen und Multi-Dynamik-Systemen über führende Halbleiterhersteller weltweit.

- Die schnelle globale Erweiterung der 5G-Netzwerkinfrastruktur und der aufstrebende Aufbau von 6G-Forschungsprogrammen treibt die anhaltende Nachfrage nach fortschrittlichen HF-Halbleiter-Verpackungsanlagen, die in der Lage sind, Halbleiterbauelemente, insbesondere Galliumnitrid (GaN) und Indiumphosphid (InP)-Leistungsverstärker, mit engen thermischen Management- und hochfrequenten elektrischen Leistungsanforderungen zu handhaben.

- Die Beschleunigung der Elektrifizierung der globalen Automobilindustrie schafft einen wachstumsstarken neuen Markt für Power-Halbleiter-Verpackungsgeräte, optimiert für Breitband-Siliciumcarbid (SiC) und Galliumnitrid (GaN)-Geräte, mit Anforderungen an die Verpackung von Automobilen für erweiterte Temperatur-, Vibrationsbeständigkeit und langfristige Zuverlässigkeit, die spezialisierte Geräteentwicklung bei führenden Verpackungsmaschinenherstellern vorantreiben.

- Die zunehmende branchenweite Einführung von Fan-out-Wafer-Level-Verpackungen (FOWLP) und Embedded-die-Verpackungsformaten für Smartphone-Anwendungsprozessoren, mobile Power-Management-ICs und IoT-Konnektivitätschips erweitert die Nachfrage nach fortschrittlicher Formgebung, Redistribution Layer (RDL)-Deposition und Wafer-Level-Testanlagen in den Produktionsumgebungen IDM und OSAT.

- Die Integration von künstlicher Intelligenz und maschinellem Lernen in Verpackungsanlagensteuerungssysteme ermöglicht Echtzeit-Defekterkennung, adaptive Prozessoptimierung und vorausschauende Wartungsfunktionen, die Ertragsverluste reduzieren, ungeplante Ausfallzeiten minimieren und Gesamtbetriebskosten senken – eine wettbewerbsfähige Differenzierungsachse für Gerätehersteller, die in intelligente Verpackungsautomatisierungsplattformen investieren.

- Die wachsende Nachfrage nach System-in-Package (SiP)-Lösungen in tragbarer Elektronik, Hörgeräten, echten drahtlosen Stereo- (TWS)-Ohrköpfen und implantierbaren medizinischen Geräten treibt die Einführung von hochkompakten Mehrkomponenten-Montagegeräten an, die in der Lage sind, heterogene Komponenten, einschließlich passiver Elemente, Sensoren und RF-Module, genau zu platzieren und zu verkleben.

- Insgesamt wird der Markt für Halbleiter-Verpackungsanlagen von konventioneller Drahtbondung und Blei-Frame-Montage zu fortschrittlichen Multi-die-Integrationsplattformen, angetrieben durch die eskalierenden Leistungsanforderungen von KI-, Automotive- und Kommunikationsanwendungen der nächsten Generation, die nicht allein durch Frontend-Prozessskalierung angesprochen werden können, ein grundlegender Technologie-Upgrade-Zyklus unterzogen.

Semiconductor Packaging Equipment Market Dynamics

Fahrer

„Rising AI, HPC und heterogene Integration Nachfrage Fahren Advanced Packaging Equipment Growth“

- Der globale KI-Chip-Markt, der durch ein exponentielles Wachstum in der großen Sprachmodell-Trainingsinfrastruktur, AI-Inferenz-Bereitstellung und Edge-KI-Verarbeitung angetrieben wird, generiert beispiellose Nachfrage nach CoWoS, HBM-Speicherstapeln und Chiplet-basierten Verpackungskonfigurationen bei TSMC, Samsung und SK Hynix, die massive Investitionen in fortschrittliche 2,5D/3D-Verpackungsanlagen erfordern weit über die historischen Verpackungskapazitäten hinaus.

- Das US CHIPS and Science Act’s USD 1,4 Milliarden CHIPS National Advanced Packaging Manufacturing Program (NAPMP) in Verbindung mit dem 2 Milliarden US-Dollar erweiterten Verpackungscampus von Amkor Technology in Peoria, Arizona und der Erweiterung des Verpackungsdienstes von Intel Foundry Services, bietet einen historischen Aufbau von fortschrittlichen Verpackungskapazitäten in Nordamerika, die direkt die Nachfrage nach der Gerätebeschaffung über Bonding-, Inspektions- und Wafer-Level-Tool-Kate generieren.

- Die rasant wachsende globale Kapazitätserweiterung der OSAT-Industrie – angetrieben durch die Verschiebung von fabless Halbleiterfirmen in Richtung Outsourcing-Montage- und Verpackungsoperationen – generiert durch die Erweiterung und Modernisierung ihrer Verpackungslinien eine konsequente Investitionsbedarf von ASE Group, Amkor, JCET, Powertech und Unisem, um fortschrittliche Formate einschließlich Fan-out-, Flip-Chip- und Wafer-Level-Pakete in ihren globalen Anlagennetzwerken zu unterstützen.

- Der Automobil-Halbleiter-Verpackungsmarkt erlebt einen von der Elektro-Fahrzeug-Revolution angetriebenen Bedarfsstoß, mit EV-Leistungselektronik, die robuste, hochtemperaturbewertete Verpackungen für SiC-MOSFETs und IGBT-Module benötigt, die in Wechselrichtern, Onboard-Ladegeräten und DC-DC-Wandlern eingesetzt werden und spezialisierte Anforderungen an hochstrombeaufschlagte Systeme, Power-Modul-Montageanlagen und fortschrittliche Verarbeitungswerkzeuge.

- Die zunehmende Entwicklung von Halbleiterunternehmen, die Paketdisaggregation und Chiplet-Strategien annehmen – die von Intels Foveros, AMDs 3D V-Cache und Apples Multi-die-Designs wegweisen – treibt die Nachfrage nach hybriden Bonding-Geräten, die Kupfer-Kupfer-Direktbonding bei Sub-Mikron-Überlagerungsgenauigkeit erreichen können und einen Übergang der nächsten Generation zur Bonding-Technologie darstellen.

- Die schnelle Verbreitung von IoT-Geräten, intelligenten Sensoren, Wearables und vernetzten Industrieanlagen treibt den hohen Bedarf an miniaturisierten Verpackungsformaten wie WLCSP und SiP, die spezialisierte Wafer-Level-Verpackungsanlagen mit Durchsatz, Präzision und flexiblem Substrathandling benötigen, die für eine kostengünstige Massenproduktion im Fertigungsmaßstab OSAT und IDM erforderlich sind.

Zurückhaltung/Challenge

„High Capital Costs and Supply Chain Dependencies Market Challenges for Advanced Packaging Equipment“

- Fortgeschrittene Halbleiter-Verpackungsausrüstung — vor allem Hybrid-Bindungssysteme, fortschrittliche Flip-Chip-Bindungsgeräte und CoWoS-Verarbeitungswerkzeuge — erfordert Kapitalanlagen von mehreren Millionen Dollar pro System, mit vollen fortschrittlichen Verpackungsproduktionslinien, die Hunderte von Millionen von Millionen in der Geräte-Capex darstellen, wodurch untersagte Einstiegsbarrieren für kleinere OSAT-Anbieter, aufstrebende Markthalbleiterhersteller und Forschungseinrichtungen, die auf der Entwicklung inländischer Verpackungskapazitäten aufbauen.

- Schnelles Tempo der fortschrittlichen Verpackungstechnologie Evolution – mit neuen Verpackungsformaten wie Hybridbonden, Panel-Level-Verpackungen und Multi-die-Brücken-Architekturen, die schneller als Geräte-Qualifikationszyklen entstehen – schafft Technologieunsicherheit, die langfristige Geräte-Beschaffungsplanung erschwert und das Risiko von Kapitalanlagen-Obsoleszenz für Verpackungshersteller erhöht, die sich auf bestimmte Technologieplattformen verpflichten, bevor die Industriestandards erstarren.

- Schwere qualifizierte Arbeitskräftemangel in der Halbleiterverpackungstechnik, Präzisions-Mechatronik und fortschrittliche Prozessintegrationsdisziplinen beschränken die Fähigkeit der Gerätehersteller und Verpackungsdienstleister, Verpackungsprozesse der nächsten Generation zu entwickeln, zu qualifizieren und zu skalieren, wodurch ein kritischer Engpass entsteht, der das Marktwachstum trotz starker Investitionen in fortschrittliche Verpackungsanlagen einschränkt.

- Geopolitische Spannungen zwischen den Vereinigten Staaten und China schaffen erhebliche Versorgungskettenverwundbarkeiten in der Halbleiterverpackungsindustrie, da US-Exportkontrollen auf fortschrittliche Halbleiterausrüstungen nach China etablierte Gerätelieferbeziehungen stören, chinesische Verpackungshersteller zwingen, in Inlandsausrüstungsalternativen zu investieren und Umsatzunsicherheit für führende US-amerikanische und europäische Verpackungsmaschinenhersteller mit signifikanter China-Umsatzexposition zu schaffen.

- Extreme technische Komplexität der fortschrittlichen Integration von Verpackungsprozessen – die präzise Verwaltung von Wärmebudgets, Spannungsverteilungen, Warpage und elektrischen Parasiten über Multi-die-Baugruppen umfasst – schafft langwierige Qualifizierungs-Zeitlinien, hohe Ausfallkosten und erhebliche Ertragsmanagement-Herausforderungen, die die tatsächlichen Kosten für fortschrittliche Verpackungen über den Kaufpreis hinaus erhöhen.

Marktbereich für Halbleiterverpackungsanlagen

Der Markt wird auf der Grundlage von Gerätetyp, Verpackungstechnik, Anwendung und Endverbraucherindustrie segmentiert.

Typ der Ausrüstung

Auf Basis des Gerätetyps wird der globale Markt für Semiconductor Packaging Equipment in die Bonding Equipment, Wire Bonding Equipment, Packaging Equipment, Flip Chip Bonding Equipment, Wafer-Level Packaging Equipment, Inspection & Cutting Equipment und andere segmentiert. Das Segment Wire Bonding Equipment dominierte den Markt mit dem größten Umsatzanteil von etwa 30,0% im Jahr 2025, was die anhaltende Dominanz der Drahtbondung als die am weitesten verbreitete Verbindungstechnologie über die hochvolumige Halbleiterfertigung für die Unterhaltungselektronik, Automobilmodule, Leistungsgeräte und Industriekomponenten widerspiegelt. Die etablierte Prozessreife, niedrigere Geräte- und Materialkosten im Vergleich zu Flip-Chip-Alternativen, breite Substratkompatibilität und die Eignung für die breiteste Palette von Paketformaten unterstützen ihre Position als Standard-Verbindungstechnologie über die meisten globalen Halbleiterbaugruppen.

Das Segment Wafer-Level Packaging Equipment wird erwartet, dass das schnellste Wachstum von etwa 14,5% während der Prognosezeit zu beobachten ist, angetrieben durch die beschleunigte Einführung von Fan-out-Wafer-Level-Verpackungen (FOWLP) für Smartphone-Anwendungs-Prozessoren und mobile Geräte, schnelle Erweiterung von Wafer-Level-Chip-Skala-Verpackungen (WLCSP) in IoT und verschleißbaren Anwendungen und wachsende Nutzung von Wafer-Level-Umverteilungsschicht-Verarbeitung in fortschrittlichen. Das Wachstum des Segments wird weiter verstärkt durch steigende Investitionen in die Verpackung auf Plattenebene, die die Wafer-Level-Verarbeitungsprinzipien auf größere rechteckige Platten erweitert, um den Durchsatz zu verbessern und die Kosten pro Einheit zu reduzieren — über führende OSAT-Anbieter und IDMs.

Durch Verpackungstechnik

Auf Basis der Packaging Technology wird der globale Markt für Halbleiterverpackungsausrüstungen zu herkömmlichen Verpackungen und erweiterten Verpackungen (Umsatz 3D/2.5D IC, Fan-Out Wafer-Level Packaging, Wafer-Level Chip-Scale Packaging und System-in-Package) segmentiert. Das Segment Traditional Packaging dominierte den Markt mit einem Anteil von ca. 52,0% im Jahr 2025, getragen von seiner anhaltenden Relevanz über die überwiegende Mehrheit der Waaren-Halbleiterproduktion weltweit - darunter diskrete Geräte, Analog-ICs, Mikrocontroller, Power Management-Chips und Legacy-Logik-Geräte -, wo die bewährte Zuverlässigkeit, niedrigere Kosten und vereinfachte Lieferkette traditioneller Drahtbonding- und Blei-Rahmen-Montage-Pakete bleiben die kommerziell rationalste Verpackungsauswahl für hochvolume.

Das Segment Advanced Packaging wird erwartet, dass das schnellste Wachstum von etwa 16,8% während der Prognosezeit, die durch die strukturelle Verschiebung von High-Performance-Computing, AI, Automotive und 5G Halbleiter-Design in Richtung Multi-die-Integrations-Architekturen, die 2,5D-Interposer-Verpackungen, 3D-Stacked-Match, Fan-out-Redistribution und SiP-Montage erfordern, die anspruchsvollention - alles erfordert anspruchsvollement - hochkapital-Investitionen von Verpackungsanlagen weit über die Fähigkeiten von traditionellen Verpackungsanlagen hinaus. Der CHIPS Act-getriebene Aufbau von inländischen US-amerikanischen erweiterten Verpackungskapazitäten und vergleichbaren Programmen in Europa und Japan beschleunigt die weltweite Einführung von fortschrittlichen Verpackungsanlagen.

Anwendung

Auf Basis der Anwendung wird der Weltmarkt für Semiconductor Packaging Equipment in integrierte Gerätehersteller (IDMs), Outsourced Semiconductor Assembly und Test (OSAT) und Gießereien segmentiert. Das Segment Integrated Device Manufacturers (IDMs) dominierte den Markt mit einem Anteil von etwa 55,3% im Jahr 2025, angetrieben durch die internen Verpackungsfähigkeiten führender IDMs einschließlich Intel, Samsung, Texas Instruments und STMicroelectronics, die stark in fortschrittliche Verpackungsanlagen investieren, um Designflexibilität zu erhalten, geistiges Eigentum zu schützen, Versorgungskettensteuerung zu gewährleisten und Verpackungen als Leistungsdifferenzierungstool zu nutzen – insbesondere für fortschrittliche Logik-, Speicher- und Leistungshalbleiterprodukte.

Das Segment Outsourced Semiconductor Assembly and Test (OSAT) wird voraussichtlich das schnellste Wachstum von rund 11,8% während der Prognoseperiode beobachten, die durch den beschleunigten Trend von fabless Halbleiterfirmen auslagern alle Montage- und Testoperationen, wachsende Nachfrage von fabless AI-Chip-Führern für fortschrittliche Verpackungslinien und aggressive Kapazitätserweiterungsprogramme bei führenden OSAT-Anbietern, darunter ASE Group, Amkor Technology, JCET und Powertech.

Von End-User-Industrie

Auf der Basis der End-User-Industrie wird der globale Markt für Halbleiterverpackungsausrüstung in Consumer Electronics, Automotive, Telecommunications & 5G, Industrial, Data Centers & AI/HPC, Aerospace & Defense und and Others segmentiert. Das Segment Consumer Electronics dominierte den Markt mit einem Anteil von rund 43,8% im Jahr 2025, da es die weltweit größte und volumenintensive Halbleiter-Verpackungs-Anforderungsbasis umfasst – über Smartphone-Anwendungs-Prozessoren, mobile DRAM und NAND-Flash, Display-Treiber-ICs, Wireless-Konnektivitäts-Chips, Power-Management-Geräte und Audio-Prozessoren – die ständige der Verpackungstechnologie-Innovation benötigen, um die Miniaturisierung zu erreichen, Leistung und Akku-Lebens weltweite.

Das Segment Data Centers & AI/HPC wird erwartet, dass das schnellste Wachstum von etwa 18.5% während der Prognoseperiode, die durch das explosive Wachstum in AI-Training und Inferenz-Infrastruktur-Investitionen von Cloud-Anbietern wie Microsoft, Google, Amazon und Meta, die exponentielle Nachfrage nach NVIDIA H100/H200/B100 GPU-Verpackungen, HBM-Speicherstapeln und kundenspezifische AI ASIC erweiterte Verpackungskonfigurationen, die EMIB-Verpackungen, die höchste Anforderungen in der CoWoS-Industrie erfordern.

Semiconductor Packaging Equipment Market Regionale Analyse

- Asia-Pacific dominierte den Markt für Semiconductor Packaging Equipment mit dem größten Umsatzanteil von etwa 68,0% im Jahr 2025, untermauert von der weltweit größten Konzentration an OSAT-Anbietern, Halbleiter-Gründern und IDM-Produktionsanlagen in Taiwan, Südkorea, China, Japan, Malaysia und Singapur — kollektiv vertreten die dominante globale Hub für Halbleiter-Montage-, Verpackungen und Testoperationen, die die die die die die die die die große Mehrheit der globalen Verpackungsausrüstungen Beschaffungs-Verkaufsaktivitäten antreiben.

- Die Nachfrage nach Geräten der Region wird durch die weltweit größten OSAT-Operationen – darunter ASE Group und Powertech Technology in Taiwan, Amkors umfangreiches Asien-Netzwerk, JCET und Tianshui Huatian in China und Unisem in Malaysia – sowie die fortschrittlichen Verpackungsdienstleistungen von TSMC einschließlich CoWoS und InFO, Samsungs Advanced Packaging-Operationen und SK Hynixs HBM-Produktion, die gemeinsam die höchste Auslastung und die weltweite erzeugen.

- Diese vorherrschende regionale Position wird durch das starke japanische Anlagenhersteller-Ökosystem – darunter ASMPT, Tokyo Electron, Disco Corporation, TOWA Corporation und SHINKAWA – weiter gestärkt, dessen Nähe zu den größten Verpackungsherstellern Asiens zu engen Technologie-Kooperationszyklen führt, die die Einführung neuer Geräte beschleunigen und die führende Rolle Asien-Pazifiks als primärer Geräteverbraucher und ein bedeutender Produktionsstandort weltweit unterstützen.

US Semiconductor Packaging Equipment Market Insight

Der US-Markt für Halbleiterverpackungsausrüstung unterliegt einer historischen Transformation, die durch die fokussierten Investitionen des CHIPS und des Science Act in häusliche fortschrittliche Verpackungskapazitäten angetrieben wird – mit dem CHIPS National Advanced Packaging Manufacturing Program (NAPMP), das 1,4 Milliarden US-Dollar für die Entwicklung von Verpackungsinfrastrukturen leitet. Der 2 Mrd. USD erweiterte Verpackungscampus von Amkor Technology in Peoria, Arizona, der die größte neue OSAT-Anlage in der US-Geschichte darstellt, generiert eine erhebliche Nachfrage nach der Beschaffung von Geräten für fortschrittliche Flip-Chip-, Fan-out- und SiP-Montagesysteme. Die erweiterten Verpackungsservice-Angebote von Intel Foundry Services, die wachsende Inlandsnachfrage von NVIDIA, AMD und Qualcomm für die fortschrittliche Chiplet-Integration und die digitale Zwillingsproduktionsinitiative des SMART USA Institute stellen die USA bis 2033 gemeinsam als weltweit am schnellsten wachsender fortschrittlicher Verpackungsanlagenmarkt positioniert.

Europa Semiconductor Packaging Equipment Market Insight

Der Markt für Halbleiter-Verpackungsgeräte in Europa wächst stetig, unterstützt durch die Investitionen des EU Chips Act von 3,7 Milliarden Euro in die nächste Generation von Verpackungstechnologien und die starke Konzentration von Automobil-Halbleiter-Herstellern, darunter Infineon Technologies, STMicroelectronics, NXP Semiconductors und Robert Bosch Semiconductor Solutions, die einen erheblichen Bedarf an Leistungshalbleiter-Verpackungsgeräten stellen. Deutschlands führender Automobil- und Industrieelektronik-Sektor generiert zunehmende Nachfrage nach SiC-Power-Modul-Verpackungsgeräten, da die europäische Automobilindustrie den EV-Übergang beschleunigt, während die niederländische Position als Heimat von ASML, BE Semiconductor Industries (Besi) und ASM International Europa mit weltweit wettbewerbsfähigen fortschrittlichen Verpackungsmaschinenanbieter-Fähigkeiten zur Unterstützung der regionalen Technologieführerschaft in Flip-Chip-Bindungs- und sterbenden-Systemen versorgt.

Deutschland Semiconductor Packaging Equipment Market Insight

Der Deutschland Semiconductor Packaging Equipment Markt profitiert von der weltweit führenden Position in der Automobilelektronik und industriellen Halbleiter-Anwendungen, mit starker Nachfrage von Infineon Technologies, Bosch und Continental für fortschrittliche Power-Modul-Verpackungsgeräte, die in EV-Powertrains, Industriemotorantrieben und erneuerbaren Energiewandlern eingesetzt werden. Die strategische Position Deutschlands im Rahmen des EU Chips Act unterstützt mit den aktiven Halbleiterverpackungsforschungsprogrammen des Fraunhofer-Instituts Investitionen in fortschrittliche Verpackungsanlagen für Verbundhalbleitergeräte und heterogene Integrationsanwendungen. Die wachsende heimische Produktion von GaN- und SiC-Power-Geräten erweitert die Nachfrage nach spezialisierten Hochleistungs-Druck-Montage-, Drahtbond- und Transferformgeräten über das deutsche Halbleiter-Verpackungs-Ökosystem.

Japan Semiconductor Packaging Equipment Market Insight

Der Japan Semiconductor Packaging Equipment-Markt wird durch die weltweit führende Position des Landes als Hersteller von Halbleiterverpackungsgeräten und einem anspruchsvollen Inlandsnachfragemarkt definiert. Tokyo Electron Limited, Disco Corporation, TOWA Corporation, SHINKAWA Electric und Advantest — alle mit Sitz in Japan — stellen gemeinsam einige der weltweit fortschrittlichsten Verpackungsanlagen-Plattformen in Dicing, Forming, Bonding und Test. Inländische Produktion von CMOS-Bildsensor, die 3D-NAND-Verpackung von Kioxia, die Automobilchip-Montage von Renesas Electronics und die fortschrittliche Logik-Fab-Initiative von Rapidus treiben nachhaltig die Nachfrage nach Präzisionsverpackungsgeräten. Japans Regierungs-Halbleiter-Unterstützungsprogramme beschleunigen die Investitionen in fortschrittliche Verpackungsinfrastruktur, um die weltweite Wettbewerbsfähigkeit der Halbleiterproduktion in Japan wiederherzustellen.

Südkorea Semiconductor Packaging Equipment Market Insight

Der südkoreanische Semiconductor Packaging Equipment-Markt wird von den weltweit zwei größten Speicher-Halbleiter-Herstellern – Samsung Electronics und SK Hynix – angetrieben, deren massive HBM (High Bandwidth Memory)-Produktionserweiterungsprogramme für KI-Beschleunigerkunden außergewöhnliche Anforderungen an fortschrittliche Speicherstapelanlagen, thermische Kompressions-Klebsysteme und Mikro-Bump-Bildungswerkzeuge generieren. Die Division Advanced Package (AVP) von Samsung und die fortschrittlichen Verpackungsdienstleistungen von SK Hynix investieren stark in CoWoS-kompatible Verpackungslinien, um NVIDIA und andere KI-Chip-Kunden zu bedienen, wodurch hochwertige Geräte-Beschaffungszyklen entstehen, die Südkorea als einer der weltweit hochwertigsten fortschrittlichen Verpackungsanlagen-Anforderungsmärkte während der Prognosezeit positionieren.

Taiwan Semiconductor Packaging Equipment Market Insight

Der Taiwan Semiconductor Packaging Equipment-Markt stellt eine der weltweit fortschrittlichsten und aktiven Verpackungsanlagen-Bereitstellungsumgebungen dar, die von TSMCs fortschrittlichen Verpackungsdienstleistungen – darunter CoWoS, InFO (Integrated Fan-Out) und SoIC (System-on-Integrated-Chips) – geleitet wird, die den globalen Maßstab für die führende Halbleiterverpackungstechnologie darstellen. Die ASE Group und Powertech Technology, die weltweit größten OSAT-Anbieter, haben ihren Hauptsitz in Taiwan und betreiben umfangreiche fortschrittliche Verpackungslinien, die über Flip-Chip-, FOWLP-, SiP- und 3D-Stacking-Technologien erhebliche Anforderungen an die Gerätebeschaffung generieren. Taiwans Position als globales Zentrum für fortschrittliche Verpackungstechnologie-Entwicklung und sein dichtes Ökosystem von Verpackungsmaschinenherstellern, Materiallieferanten und Verpackungsdesign-Diensten bietet eine unübertroffene wettbewerbsfähige Konzentration an fortschrittlichen Verpackungsmöglichkeiten.

China Semiconductor Packaging Equipment Market Insight

Der China Semiconductor Packaging Equipment-Markt erlebt ein beschleunigtes Wachstum, das durch die Halbleiter-Selbstversorgungsstrategie der Regierung und die großen Investitionen von Big Fund III, die Kapital in die heimische Verpackungsinfrastruktur transferieren, getrieben wird. Die JCET Group, die Tianshui Huatian Technology und die Tongfu Microelectronics stellen Chinas größte OSAT-Anbieter dar und erweitern rasch erweiterte Verpackungskapazitäten wie Flip-Chip, FOWLP und 3D-Verpackungen. Während die US-Exportkontrollen Zugang zu Barrieren für die fortschrittlichsten Verpackungsanlagen von führenden westlichen Herstellern schaffen, beschleunigen sie gleichzeitig Investitionen in heimische chinesische Verpackungsmaschinenhersteller einschließlich der NAURA Technology Group, wodurch eine strategische Verschiebung in Chinas Verpackungsausrüstungs-Versorgungskette auf häusliche Alternativen vorangetrieben wird.

Indien Semiconductor Packaging Equipment Market Insight

Der Indien Semiconductor Packaging Equipment-Markt befindet sich in einer frühen, aber schnell entwickelnden Phase, angetrieben von dem indischen Semiconductor Missions USD 10 Milliarden Anreizrahmen anziehen Investitionen von Tata Electronics, Micron Technology India und CG Power in Halbleiterbau- und Testanlagen (ATMP). Die 825 Mio. US-Dollar-DRAM-Montage- und Testanlage von Micron Technology in Sanand stellt Gujarat die bisher bedeutendste Investition in Verpackungsanlagen in Indien dar und schafft eine operative Grundlage für das aufstrebende Halbleiterverpackungsökosystem Indiens. Das anerkannte Halbleiter-ATMP-System der indischen Regierung und das wachsende Interesse von globalen OSATs in Indien als Ziel für die Diversifizierung von Verpackungskapazitäten stellen Indien bis 2033 als zunehmend wichtiger Schwellenmarkt für Halbleiterverpackungsanlagen fest.

Marktanteil von Halbleiterverpackungsanlagen

Die Semiconductor Packaging Equipment Industrie wird in erster Linie von etablierten globalen Unternehmen geleitet, darunter:

- ASMPT Limited (Hong Kong)

- Kulicke und Soffa Industries, Inc. (USA)

- BE Halbleiterindustrien N.V. (Besi) (Niederlande)

- TOWA Corporation (Japan)

- Tokyo Electron Limited (Japan)

- Disco Corporation (Japan)

- ASM International (Niederlande)

- SHINKAWA Electric Co., Ltd. (Japan)

- SÜSS MicroTec SE (Deutschland)

- Advantest Corporation (Japan)

- Amkor Technology (USA)

- NAURA Technology Group Co., Ltd. (China)

Aktuelle Entwicklungen im globalen Halbleiter-Verpackungsmarkt

- Im Oktober 2025 kündigte Amkor Technology die Entwicklung eines großen erweiterten Verpackungscampus in Arizona an, der darauf abzielte, die Kapazität für hochdichte und komplexe Verpackungslösungen wie CoWoS-kompatible Interposer-Montage, Multi-die SiP-Integration und Fan-out-Wafer-Level-Verpackungen zu erweitern, um die weltweite Nachfrage von führenden KI-Chip-Unternehmen einschließlich NVIDIA, AMD und Apple für fortgeschrittene US-Verpackungs zu erfüllen.

- Im Dezember 2025 stellte Suchi Semicon fortschrittliche QFN- und Energieverpackungslösungen vor, die auf die wachsende Nachfrage nach leistungsstarken und energieeffizienten Halbleiterbauelementen in der Automobil- und Industriebranche abzielen.

- Im Februar 2026 enthüllte BE Semiconductor Industries (Besi) sein Hybrid-Bindungssystem der nächsten Generation, das für Sub-Mikron-Kupfer-Direkt-Direkt-Dynamik-Bindung entwickelt wurde – die Technologie für die 3D-Stacked-Integration in KI-Beschleuniger, HBM-Speicher und fortschrittliche Logik-Geräte – mit dem Ziel führender OSAT- und IDM-Kund IDM-Kunden, die heterogene Integrations-Kunden heterogene Integrations-Verpackungen für KI-Verpackungen für KI-Anwendungen für KI-Anwendungen für KI-Anwendungen zu skalierung zu optimieren.

- Im April 2026 kündigte ASMPT Limited eine strategische Partnerschaft mit einem führenden südkoreanischen Speicherhersteller an, um die für die HBM4-Produktion optimierte Wärmekompressionsanlage der nächsten Generation mit verbesserter Durchsatzleistung, verbesserter Temperaturgleichmäßigkeit und Sub-2μm Bonding-Auftragsgenauigkeit zu ko-entwickeln, um die verschärften Spezifikationen der High-Bandbreite-Speicherverpackungen der nächsten Generation für AI-Beschleuniger-Anwendungen zu erfüllen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.