Global Sepsis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.16 Billion

USD

2.22 Billion

2025

2033

USD

1.16 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 2.22 Billion | |

| % | |

|

Globale Sepsis Marktsegmentierung, nach Typ (Diagnose und Therapie), Produkt (Reagents, Assay, Instruments und Software), Technologie (Mikrobiologie, PCR, Sequenzierung und Biomarker), Testtyp (Lab und POC), Pathogen (Bacterial, Viral, und Funpsisis), Distribution Channel (Hospital Pharmacies, Retail Pharmacies, und Online Pharmacies), End User Pathology (

Markt für SepsisÜberblick

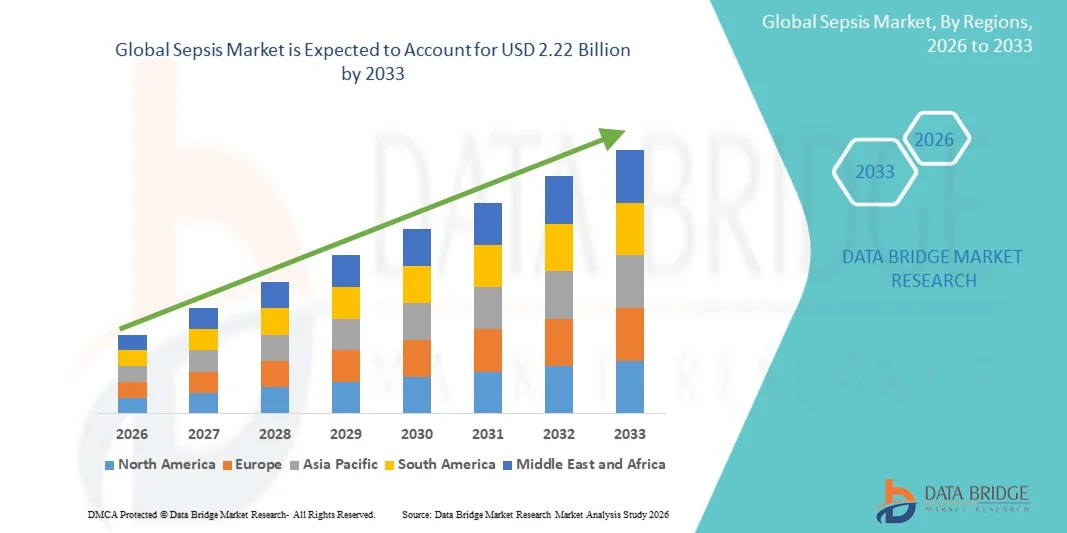

Der Sepsis-Markt wurde bei1,16 Mrd. USD im Jahr 2025und wird zu erreichen2,22 Milliarden USD bis 2033, in einemCAGR von 8,50% von 2026 bis 2033.Markt für Sepsiserfährt ein konsistentes Wachstum, das durch die zunehmende Inzidenz von Sepsis und Blutstrominfektionen, das Bewusstsein für die Frühdiagnose und Behandlung, die zunehmende Einführung fortschrittlicher Diagnostiktechnologien und die Ausweitung von Investitionen in kritische Pflegeinfrastrukturen verursacht wird. Die zunehmende Belastung von krankenhausbenötigten Infektionen, antimikrobiellen Resistenzen und einer alternden Bevölkerung mit höherer Anfälligkeit für schwere Infektionen erhöht die Nachfrage nach Sepsisdiagnostik, Therapien und Überwachungslösungen weiter.

Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Krebs, Nierenerkrankungen und Herz-Kreislauf-Bedingungen, kombiniert mit steigenden Anzahl von Intensiv-Klinik-Einnahmen und chirurgischen Eingriffen, sind zwingende Gesundheitsanbieter, um Sepsis-Erkennungs- und Managementprotokolle zu stärken. Fortgeschrittene molekulare Diagnostik, biomarkerbasierte Tests und schnelle Pathogen-Identifizierungstechnologien ersetzen in vielen Gesundheitswesens zunehmend konventionelle diagnostische Ansätze, was eine schnellere klinische Entscheidungsfindung und verbesserte Patientenergebnisse ermöglicht. Darüber hinaus unterstützen wachsende Regierungsinitiativen zur Verringerung der sepsisbedingten Mortalität, die Ausweitung der Einführung von KI-fähigen klinischen Entscheidungsunterstützungssystemen und die laufende Forschung, die sich auf neuartige antiinfektive Therapien und Präzisionsmedizinansätze konzentriert, das Marktwachstum auf den entwickelten und aufstrebenden Gesundheitsmärkten weiter.

Trends und Einblicke

- Nordamerika dominierte den Sepsis-Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von schnellen Diagnosetechnologien, erhebliche Gesundheitsausgaben und eine starke Präsenz führender Diagnostik- und Pharmaunternehmen. Die Region profitiert auch von der zunehmenden Sensibilisierung für die Frühsepsis-Erkennung, die günstigen Rückerstattungsrahmen und die zunehmende Umsetzung von Seks-Management-Protokollen auf Krankenhausbasis.

- Das Laborsegment dominierte den Markt mit einem Anteil von 67,35 % im Jahr 2025 aufgrund seiner hohen Diagnostikgenauigkeit, umfangreichen Testmöglichkeiten und des weit verbreiteten Einsatzes in Gesundheitseinrichtungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die von steigenden Gesundheitsausgaben, zunehmendem Auftreten von Infektionskrankheiten, Ausweitung der Gesundheitsinfrastruktur und wachsendem Bewusstsein für Sepsismanagement in Ländern wie China, Indien und Japan betrieben wird.

- Das Software-Segment ist die am schnellsten wachsende Produktkategorie, die für die Registrierung eines CAGR von 8,4% prognostiziert wird und die zunehmende Einführung von KI-gestützten klinischen Entscheidungsunterstützungssystemen, prädiktiven Analyseplattformen und Sepsisüberwachungslösungen widerspiegelt, die ein frühzeitiges Eingreifen und ein verbessertes Patientenmanagement ermöglichen.

- Das Segment Biomarkers dominiert die Technologie-Kategorie mit einem Umsatzanteil von 36,28% im Jahr 2025, führte durch die weit verbreitete Nutzung von Biomarkern wie Procalcitonin (PCT), C-reactive Protein (CRP) und Interleukins für schnelle Diagnose, Risikoschichtung und Therapieüberwachung bei Sepsispatienten.

- Das Segment Lab Testing entfiel 2025 auf 67,35 % des Marktes, bevorzugt aufgrund seiner hohen Diagnostikgenauigkeit, umfangreichen Pathogen-Identifikationsfähigkeiten und umfangreichen Einsatz in Krankenhäusern, Pathologielabors und Referenzdiagnostikzentren.

- Das Segment PCR-Technologie ist die am schnellsten wachsende Technologiekategorie, mit einem CAGR von 8,3%, angetrieben durch steigende Nachfrage nach schnellen und hochsensiblen Erregererkennungen, kürzeren Turnaround-Zeiten und wachsende Integration von molekularen diagnostischen Plattformen in kritische Pflege- und Notfallmedizin-Einstellungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.16 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.22 Milliarden

- Prognose CAGR (2026–2033): 8,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Sepsis MarketSegment

|

Attribute |

Schlüssel für SepsisMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Becton, Dickinson und Company (BD) (US) |

|

Marktmöglichkeiten |

· Erweiterung der schnellen molekularen und punkt-of-Care (POC) Diagnosetechnologien · Erweiterung der Integration von künstlicher Intelligenz und prädiktiver Analytik im Sepsis Management · steigende Nachfrage nach neuartigen Therapien und personalisierten Sepsis-Behandlungskonzepten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Marktentwicklung von Sepsis

Trend: zunehmende Adoption von AI-Powered Rapid Diagnostics und biomarkerbasierte Sepsis Detection

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Diagnosetechnologien, um eine frühere und genauere Sepsis-Erkennung zu ermöglichen. Biomarker wie Procalcitonin (PCT), C-reaktives Protein (CRP) und Interleukins werden zu Standard-Tools in Sepsis-Screening- und Monitoring-Protokollen. Gleichzeitig werden künstliche Intelligenz und maschinelle Lernalgorithmen in Krankenhaus-Elektronik-Gesundheitsrekordsysteme integriert, um hochrisikobehaftete Patienten zu identifizieren, bevor eine klinische Verschlechterung auftritt. So haben beispielsweise mehrere führende Gesundheitssysteme in den USA und Europa AI-getriebene Sepsis-Alarmplattformen implementiert, die in der Lage sind, Patienten-Lebenszeichen und Labordaten in Echtzeit zu analysieren. Schnelle PCR-basierte Pathogenidentifikationssysteme und Point-of-Care-Diagnoseplattformen gewinnen ebenfalls an Zugkraft und helfen Klinikern, die Diagnose-Rundzeiten von mehreren Tagen auf nur wenige Stunden zu reduzieren. Diese Fortschritte verbessern die Behandlungsergebnisse, verringern die ICU-Aufenthalts und unterstützen den Übergang zur Präzisionsmedizin im Sepsis-Management.

Sepsis Marktdynamik

Key Market Driver: Rising Incidence of Sepsis and Growing Burden of Hospital-Acquired Infections

Die zunehmende globale Prävalenz von Sepsis ist ein wichtiger Faktor für das Wachstum des Marktes. Nach Schätzungen der Weltgesundheitsorganisation (WHO) kommen jährlich rund 49 Millionen Sepsis-Fälle weltweit vor, was zu fast 11 Millionen Todesfällen und rund 20 % der weltweiten Sterblichkeit führt. Das wachsende Auftreten von medizinisch-assoziierten Infektionen, antimikrobiellen Resistenzen und chronischen Erkrankungen wie Diabetes, Krebs und Nierenerkrankungen hat das Risiko einer Sepsisentwicklung deutlich erhöht. Krankenhäuser investieren zunehmend in schnelle diagnostische Assays, molekulare Testplattformen und biomarkerbasierte Screening-Tools, um eine frühzeitige Intervention zu ermöglichen und die Überlebensraten zu verbessern. Darüber hinaus fördern Organisationen wie die WHO und die Global Sepsis Alliance weiterhin Sensibilisierungskampagnen und klinische Leitlinien zur Verbesserung der Sepsis-Diagnostik und -Behandlung. Die zunehmende Übernahme von Sepsis-Management-Bündeln in Intensivstationen und Notfallabteilungen beschleunigt die Nachfrage nach diagnostischen und therapeutischen Lösungen weltweit.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche diagnostische Technologien und eingeschränkter Zugang in Entwicklungsregionen

Eine große Herausforderung im Sepsis-Markt sind die hohen Kosten, die mit fortschrittlichen Diagnosetechnologien und spezialisierten Behandlungsprotokollen verbunden sind. Molekulare Diagnostiksysteme, Sequenzierungsplattformen der nächsten Generation und Multiplex-PCR-Assays erfordern erhebliche Investitionen und qualifiziertes Laborpersonal, was die Annahme von ressourcenbelasteten Gesundheitseinstellungen begrenzt. In vielen Ländern mit niedrigem und mittlerem Einkommen ist die verzögerte Diagnose aufgrund unzureichender Laborinfrastruktur und begrenztem Zugang zu fortschrittlichen Prüftechnologien häufig. Darüber hinaus zeigt Sepsis oft mit unspezifischen Symptomen, die sich mit anderen infektiösen Bedingungen überschneiden, so dass eine frühzeitige und genaue Diagnose schwierig ist. Die finanzielle Belastung, die mit verlängerten ICU-Zulassungen, einer breit-Spektrum-Antimikrobiellen Therapie und einer fortschrittlichen unterstützenden Pflege verbunden ist, belastet die Gesundheitssysteme weiter. Diese Herausforderungen schränken die Marktdurchdringung insbesondere in ländlichen und benachteiligten Regionen weiter ein.

Key Market Opportunity: Erweiterung von AI-fähigen Sepsis Management und Präzisionsmedizin Ansätze

Die Integration von künstlicher Intelligenz, prädiktiver Analytik und Präzisionsmedizin stellt eine bedeutende Wachstumsmöglichkeit für den Sepsismarkt dar. KI-gestützte klinische Entscheidungsunterstützungssysteme können Tausende von Patientendatenpunkten in Echtzeit analysieren, um frühe Anzeichen von Sepsis zu identifizieren und den Krankheitsverlauf vorherzusagen, bevor schwere Komplikationen auftreten. Unternehmen, die digitale Gesundheitsplattformen entwickeln, arbeiten zunehmend mit Krankenhäusern zusammen, um automatisierte Sepsis-Erkennungslösungen bereitzustellen, die Reaktionszeiten verbessern und die Sterblichkeit reduzieren. Darüber hinaus schafft die wachsende Forschung zu biomarkergeführten Therapien, immunmodulatorischen Behandlungen und personalisierten Behandlungswegen Möglichkeiten für die Sepsispflege der nächsten Generation. Der Ausbau von Telemedizin-, Cloud-basierten Gesundheitsanalysen und Remote-Patienten-Monitoring-Technologien verbessert den Zugang zu Sepsis-Management-Services. Da sich die Gesundheitsdienstleister zunehmend auf präventive und präzisionsbasierte Ansätze konzentrieren, wird erwartet, dass sich die Nachfrage nach innovativen Diagnose-, Monitoring- und therapeutischen Lösungen in den entwickelten und aufstrebenden Märkten beschleunigt.

Sepsis Marktbereich

Der Sepsis-Markt wird auf Basis von Typ, Produkt, Technologie, Testtyp, Pathogen, Verteilungskanal, Endverbraucher und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Sepsis-Markt in Diagnostik und Therapeutika segmentiert. DieDiagnosesegment dominierte den Markt mit einem Anteil von 58,76% in 2025aufgrund der kritischen Bedeutung der Früherkrankung und der zeitnahen klinischen Intervention bei der Verringerung der sepsisbedingten Sterblichkeit. Die zunehmende Prävalenz von Blutstrominfektionen, Krankenhaus-benötigten Infektionen und antimikrobiell-resistenten Erregern hat die Nachfrage nach schnellen diagnostischen Lösungen deutlich erhöht. Krankenhäuser und diagnostische Labore übernehmen zunehmend Biomarkertests, Blutkultursysteme, PCR-basierte Assays und molekulare Diagnostiktechnologien, um die Erkennungsgenauigkeit zu verbessern und die Diagnosezeit zu verkürzen. Die zunehmende Implementierung von Sepsis-Screening-Protokollen in Notabteilungen und Intensivstationen unterstützt das Segmentwachstum weiter. Darüber hinaus beschleunigen günstige Rückzahlungspolitiken für diagnostische Tests, steigende Gesundheitsausgaben und technologische Fortschritte in automatisierten diagnostischen Plattformen die Annahme. Der zunehmende Schwerpunkt auf Präzisionsmedizin und personalisiertem Patientenmanagement ist es, Gesundheitsdienstleister in fortschrittliche diagnostische Werkzeuge zu investieren. Darüber hinaus unterstützt die zunehmende Sensibilisierung der Kliniker hinsichtlich der Vorteile der Frühdiagnose und Behandlung weiterhin die Markterweiterung. Starke Forschungsaktivitäten, die auf die Identifizierung neuartiger Sepsis-Biomarker ausgerichtet sind, verstärken die führende Position des Diagnosesegments im globalen Markt.

DieDas Segment Therapeutika wird voraussichtlich die schnellste CAGR von 8,2% von 2026 bis 2033 erleben, angetrieben durch die zunehmende Nachfrage nach fortschrittlichen Behandlungsoptionen zur Verringerung der Sepsis-Sterblichkeit und Verbesserung der Patientenergebnisse. Steigendes Auftreten schwerer Infektionen, septischem Schock und multiorganisches Dysfunktionsssyndrom verursacht eine erhebliche Nachfrage nach innovativen Therapielösungen. Pharmazeutische Unternehmen investieren stark in die Entwicklung von gezielten Therapien, Immunmodulatoren, monoklonalen Antikörpern und Präzisionsmedizin-Ansätzen, um komplexe Sepsis-Pfadwege anzusprechen. Der zunehmende Einsatz von Kombinationstherapien und personalisierten Behandlungssystemen verbessert die klinische Wirksamkeit und die Übernahme des Fahrverhaltens. Die weltweit steigenden ICU-Eintritte und der zunehmende Zugang zu kritischen Pflegediensten unterstützen das Segmentwachstum weiter. Regierungen und Gesundheitsorganisationen erhöhen auch die Finanzierung von Sepsis-Behandlungsforschung und klinischen Studien. Darüber hinaus schaffen Fortschritte in der Biologik, Wirt-directed Therapien und entzündungshemmende Medikamente neue Wachstumschancen. Die Sensibilisierung für das Gesundheitswesen und die Verbesserung der Barrierefreiheit für die Behandlung in Schwellenländern tragen zur Markterweiterung bei. Diese Faktoren positionieren Therapeutika als das am schnellsten wachsende Segment während der Prognosezeit.

- Nach Produkt

Auf Basis des Produkts wird der Sepsis Market in Reagenzien, Assay, Instrumente und Software segmentiert. DieReagenssegment dominierte den Markt mit einem Anteil von 39,84% in 2025aufgrund seiner unverzichtbaren Rolle bei der Routine-Sepsis-Diagnose, Pathogen-Identifizierung, Biomarker-Analyse und molekularen Testverfahren. Reagentien werden über diagnostische Arbeitsabläufe immer wieder verbraucht, wodurch ein konsequenter Nachfragestrom aus Krankenhäusern, Pathologielabors und Referenzlaboren weltweit entsteht. Das zunehmende Auftreten von Sepsis und Blutstrom-Infektionen hat deutlich erhöhte Testvolumina, was einen höheren Verbrauch an diagnostischen Reagenzien antreibt. Die zunehmende Einführung von PCR-basierten Assays, Biomarker-Panels und automatisierten Blutkultursystemen unterstützt das Marktwachstum weiter. Darüber hinaus haben kontinuierliche Fortschritte in Reagenzzubereitungen eine verbesserte Diagnoseempfindlichkeit, Spezifität und Turnaround-Zeiten. Gesundheitseinrichtungen investieren zunehmend in hochwertige diagnostische Verbrauchsmaterialien, um die klinische Entscheidungsfindung und die Patientenergebnisse zu verbessern. Die zunehmende Implementierung von Sepsis-Screening-Protokollen in Notabteilungen und ICUs trägt zur Segmenterweiterung bei. Starke Vertriebsnetze und wiederkehrende Einkaufsanforderungen verstärken die Dominanz des Reagenziensegments weltweit. Darüber hinaus unterstützen steigende Gesundheitsausgaben und die Ausweitung der Laborinfrastruktur in Schwellenländern ein langfristiges Marktwachstum.

Diewird erwartet, dass das schnellste CAGR von 8,4% von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von künstlicher Intelligenz, Vorhersageanalysen und digitalen Gesundheitslösungen im Sepsis-Management. Krankenhäuser integrieren fortschrittliche Software-Plattformen mit elektronischen Gesundheitsdaten, um Früherkennungs- und klinische Reaktionszeiten zu verbessern. KI-betriebene klinische Entscheidungsunterstützungssysteme können große Mengen von Patientendaten in Echtzeit analysieren und Patienten mit einem Risiko von Sepsis identifizieren, bevor eine klinische Verschlechterung auftritt. Die steigende Nachfrage nach Workflow Automation und datengetriebenen Gesundheitslösungen beschleunigt die Adoption. Darüber hinaus helfen Softwarelösungen Gesundheitsdienstleistern, die Diagnosegenauigkeit zu verbessern, die Ressourcenauslastung zu optimieren und die Krankenhauskosten zu senken. Die Erweiterung der Telemedizin- und Remote-Patientenüberwachungsplattformen schafft weitere Wachstumschancen. Die zunehmende Beteiligung an Initiativen zur Digitalisierung der Gesundheitsversorgung in den entwickelten und aufstrebenden Märkten unterstützt die Segmenterweiterung. Kontinuierliche technologische Weiterentwicklungen in Cloud Computing und Machine Learning Algorithmen verbessern die Softwarefähigkeit und Adoptionsraten. Diese Faktoren werden voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum bewirken.

- Von der Technik

Der Sepsis Market wird auf Basis der Technologie in Mikrobiologie, PCR, Sequenzierung und Biomarker segmentiert. DieBiomarker-Segment dominierte den Markt mit einem Anteil von 36,28% in 2025durch den weit verbreiteten Einsatz von Biomarkern wie Procalcitonin, C-reaktivem Protein, Lactat und Interleukins zur Frühdiagnose und Überwachung von Sepsispatienten. Biomarker-Tests ermöglichen eine schnelle klinische Bewertung und unterstützt zeitnah therapeutische Interventionen und helfen, die Überlebensraten zu verbessern. Healthcare-Anbieter verlassen sich zunehmend auf biomarkergeführte Behandlungsprotokolle, um das Patientenmanagement zu verbessern und unnötige Antibiotika-Nutzung zu reduzieren. Das zunehmende Bewusstsein für die Bedeutung der Frühdiagnose hat die Adoption in Krankenhäusern und kritischen Pflegezentren beschleunigt. Kontinuierliche Forschungsanstrengungen zur Identifizierung neuartiger Biomarker erweitern den klinischen Nutzen dieser Tests. Die zunehmende Prävalenz von schweren Infektionen und Krankenhaus-benötigten Infektionen ist die weitere Unterstützung der Nachfrage. Darüber hinaus verbessern Fortschritte in automatisierten Biomarker-Testsystemen Effizienz und Zugänglichkeit. Die Steigerung von Investitionen im Gesundheitswesen und eine günstige Rückerstattung in entwickelten Märkten stärken weiterhin das Segmentwachstum. Diese Faktoren verstärken gemeinsam die Führungsposition des Biomarkers-Segments.

DiePCR-Segment wird voraussichtlich die schnellste CAGR von 8,3% von 2026 bis 2033, getrieben durch zunehmende Nachfrage nach schnellen Pathogennachweisen und molekulardiagnostischen Tests. PCR-Technologie bietet hochempfindliche und spezifische Ergebnisse in deutlich kürzeren Zeiträumen als herkömmliche Kulturmethoden. Wachsende Bedenken in Bezug auf antimikrobielle Resistenzen ermutigen Gesundheitsdienstleister, schnelle molekulare Diagnostik für gezielte Therapieauswahl zu übernehmen. Kontinuierliche technologische Fortschritte in Multiplex-PCR-Plattformen und Automatisierungsfunktionen verbessern die betriebliche Effizienz. Krankenhäuser nutzen zunehmend PCR-Tests, um Behandlungsentscheidungen zu beschleunigen und Mortalitätsrisiken im Zusammenhang mit verzögerter Diagnose zu reduzieren. Die Investitionen in die molekulardiagnostische Infrastruktur und die Labormodernisierung unterstützen das Marktwachstum. Darüber hinaus ist die zunehmende Sensibilisierung der Kliniker für die Vorteile der schnellen Diagnostik die Adoption beschleunigen. Die wachsende Belastung von Infektionskrankheiten weltweit stellt eine anhaltende Nachfrage nach fortschrittlichen PCR-Lösungen dar. Diese Faktoren dürften ein starkes Wachstum im Prognosezeitraum unterstützen.

- Mit Prüftyp

Auf Basis des Testtyps wird der Sepsis Market in Labor und POC segmentiert. DieLaborsegment dominierte den Markt mit einem Anteil von 67,35% in 2025aufgrund seiner hohen Diagnostikgenauigkeit, umfangreichen Testmöglichkeiten und der weit verbreiteten Verwendung in Gesundheitseinrichtungen. Labortests bleiben der Goldstandard zur Bestätigung von Sepsis und zur Identifizierung von Erregern. Krankenhäuser und diagnostische Labore nutzen ausgiebig Blutkulturen, molekulare Assays, Biomarker-Tests und antimikrobielle Anfälligkeitstests, um Behandlungsentscheidungen zu führen. Die Verfügbarkeit moderner Laborinfrastruktur und qualifiziertes Personal unterstützt die Segmentherrschaft weiter. Zunehmende Investitionen in die Laborautomation und digitale Pathologiesysteme verbessern die Workflow-Effizienz und die Testkapazität. Die zunehmende Prävalenz schwerer Infektionen und zunehmender ICU-Zulassungen erzeugen weltweit höhere Testvolumina. Darüber hinaus verlassen sich Gesundheitsdienstleister weiterhin auf Labor-basierte Diagnostik zur detaillierten klinischen Auswertung und Krankheitsüberwachung. Die Sensibilisierung für die Bedeutung einer genauen Diagnose verstärkt das Segmentwachstum. Diese Faktoren tragen gemeinsam zur Führungsposition von Labortests im Sepsismarkt bei.

DiePOC-Segment wird voraussichtlich die schnellste CAGR von 8,6% von 2026 bis 2033, angetrieben durch wachsende Nachfrage nach schnellen Nachtdiagnostik und sofortige klinische Entscheidungsfindung. Die Point-of-Care-Tests reduzieren die Diagnose-Drehzeiten erheblich und ermöglichen Gesundheitsexperten, die Behandlung schneller einzuleiten. Technologische Fortschritte in tragbaren Diagnosegeräten und Biomarker-Testplattformen verbessern die Zugänglichkeit und Bequemlichkeit. Die zunehmende Einführung dezentraler Gesundheitsmodelle und Notfallversorgungsdienste unterstützt die Markterweiterung. Gesundheitsdienstleister nutzen immer mehr POC-Tests, um die Patientenergebnisse zu verbessern und Krankenhausaufenthalte zu reduzieren. Die steigenden Investitionen in die Gesundheitsinfrastruktur in Schwellenländern treiben die Adoption weiter voran. Die steigende Nachfrage nach kostengünstigen diagnostischen Lösungen und das Bewusstsein für die frühe Sepsis-Erkennung unterstützen das Wachstum weiterhin. Die kontinuierliche Innovation in miniaturisierten molekulardiagnostischen Technologien schafft neue Möglichkeiten für Marktteilnehmer. Diese Faktoren werden erwartet, dass während des Prognosezeitraums eine beträchtliche Segmenterweiterung betrieben wird.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Sepsis-Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken und Online-Apotheken segmentiert. DieKliniken und KrankenhäuserSegment dominierte den Markt mit einem Anteil von52,84% in 2025Aufgrund der kritischen Rolle spielen Krankenhäuser bei der Diagnose und Behandlung von Sepsis, schweren Sepsis und septischen Schock. Krankenhaus-Apotheken dienen als primärer Verteilungspunkt für Breitspektrum-Antibiotika, Antifungal-Mittel, Vasospressoren, intravenöse Flüssigkeiten und unterstützende Pflege-Medikamente in Notfall- und Intensivpflege-Einstellungen verwendet. Das hohe Volumen an sepsisbezogenen Krankenhauszulassungen, die Erhöhung der ICU-Auslastung und die wachsende Implementierung von Sepsis-Management-Protokollen treiben die Nachfrage durch diesen Kanal. Darüber hinaus sorgen Krankenhaus-Apotheken für einen schnellen Zugang zu lebenssparenden therapeutischen und diagnostischen Produkten, die für die Verbesserung der Patientenergebnisse unerlässlich sind. Das Vorhandensein moderner Gesundheitsinfrastruktur, etablierter Beschaffungssysteme und starker Rückerstattungsrahmen unterstützen die Segmentherrschaft weiter. Die zunehmende Übernahme von antimikrobiellen Stewardship-Programmen und zunehmende Investitionen in kritische Pflegeeinrichtungen tragen ebenfalls zur Führungsposition von Krankenhaus-Apotheken im globalen Markt bei.

DieOnline-Apothekenwird erwartet, dass das schnellste CAGR von8,2% von 2026 bis 2033, angetrieben durch die rasche Erweiterung der digitalen Gesundheitsplattformen und E-Commerce Pharmadienstleistungen. Die zunehmende Internetdurchdringung, die steigende Smartphone-Nutzung und die wachsende Verbraucherpräferenz für den bequemen Einkauf von Arzneimitteln beschleunigen die Einführung von Online-Apothekendienstleistungen. Healthcare-Anbieter und Patienten nutzen zunehmend digitale Kanäle für die Verschreibung, Folgetherapien und das chronische Krankheitsmanagement. Darüber hinaus stärken Fortschritte bei der Bereitstellung von Telemedizin und Fernversorgung die Integration zwischen Online-Beratungsplattformen und Pharma-Verteilungsnetzen. Die Verfügbarkeit von konkurrenzfähigen Preisen, Home Delivery Services und eine verbesserte Zugänglichkeit in benachteiligten Regionen unterstützen das Marktwachstum weiter. Die Ausweitung der regulatorischen Unterstützung für digitale Gesundheitsökosysteme und die Erhöhung der Investitionen durch große Pharmazie-Ketten und Gesundheitswesen-Technologie-Anbieter sollen das Wachstum von Online-Apotheken während der Prognosezeit weiter beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Sepsis-Markt in Krankenhäuser und Pathologie & Referenzlabore segmentiert. DieKrankenhäuserSegment dominierte den Markt mit einem Anteil von68,91% in 2025aufgrund der hohen Belastung von Sepsis-Fällen, die sofortige Diagnose, intensive Überwachung und umfassende Behandlung erfordern. Krankenhäuser dienen als primärer Pflegepunkt für Patienten, die mit schweren Infektionen, septischen Schock, und mehrere Organstörungs-Syndrome. Die weit verbreitete Verfügbarkeit intensiver Pflegeeinheiten, Notfallabteilungen, fortschrittlicher Diagnostiktechnologien und spezialisierter medizinischer Fachkräfte trägt maßgeblich zur Segmentherrschaft bei. Krankenhäuser übernehmen zunehmend schnelle molekulare diagnostische Plattformen, Biomarker-Testlösungen und antimikrobielle Stewardship-Programme zur Verbesserung der Sepsis-Management. Darüber hinaus unterstützen steigende Gesundheitsausgaben, steigende Spitalisierungsraten bei chronischen Erkrankungen und chirurgischen Eingriffen sowie das zunehmende Bewusstsein für die Frühsepsiserkennung die Nachfrage. Die Integration von klinischen Entscheidungsunterstützungssystemen und Echtzeit-Patientenüberwachungstechnologien verbessert zudem die Diagnosegenauigkeit und Behandlungseffizienz und verstärkt die führende Position von Krankenhäusern im Sepsis-Markt.

DiePathologie und Referenzlaboratorienwird erwartet, dass das schnellste CAGR von8,0 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach spezialisierten diagnostischen Tests und fortgeschrittener molekularer Analyse. Diese Labore spielen eine entscheidende Rolle bei der Pathogenidentifizierung, der antimikrobiellen Anfälligkeitsprüfung, der PCR-Diagnostik und der Biomarker-Bewertung. Die zunehmende Übernahme von High-Throughput-Sequencing-Technologien und Automatisierungsplattformen verbessert die Testeffizienz und Turnaround-Zeiten. Darüber hinaus werden Gesundheitsdienstleister zunehmend komplexe Diagnoseverfahren an spezialisierte Labors auslagern, um die Genauigkeit zu erhöhen und die Betriebslast zu reduzieren. Steigende Investitionen in die Laborinfrastruktur, die Erweiterung von diagnostischen Netzwerken und die zunehmende Fokussierung auf die Präzisionsmedizin beschleunigen das Wachstum weiter. Die Entstehung zentralisierter Prüfeinrichtungen und die wachsende Zusammenarbeit zwischen Krankenhäusern und diagnostischen Dienstleistern sollen während der Prognosezeit erhebliche Möglichkeiten für Pathologie und Referenzlabore schaffen.

- Anwendung

Auf Basis der Anwendung wird der Sepsis Market in Sepsis, schwere Sepsis und septische Schock segmentiert. DieSepsisSegment dominierte den Markt mit einem Anteil von48,73% in 2025aufgrund der großen Patientenpopulation während der frühen Stadien der systemischen Infektion diagnostiziert. Das zunehmende Bewusstsein für die frühe Diagnose und Intervention hat die Testvolumina und die Therapieinitiation im Sepsisstadium deutlich erweitert. Healthcare-Anbieter konzentrieren sich auf eine schnelle Pathogenerkennung und biomarkerbasierte Screening, um Krankheitsfortschritte zu schweren Sepsis und septischen Schock zu verhindern. Das Segment profitiert von der zunehmenden Umsetzung von Sepsis-Screening-Programmen, steigenden Krankenhauszulassungen im Zusammenhang mit Infektionskrankheiten und der zunehmenden Annahme von evidenzbasierten Behandlungsrichtlinien. Darüber hinaus verbessern kontinuierliche Fortschritte in der Molekulardiagnostik, Biomarker-Tests und antimikrobiellen Therapien die klinischen Ergebnisse und unterstützen das Segmentwachstum. Regierungsinitiativen, die die Früherkennung und Infektionsbekämpfung fördern, sowie steigende Gesundheitsausgaben und einen verbesserten Zugang zu kritischen Pflegediensten, verstärken die Dominanz des Segments Sepsis auf dem globalen Markt.

DieSept. Schockwird erwartet, dass das schnellste CAGR von8,4% von 2026 bis 2033, getrieben durch den zunehmenden Fokus auf fortgeschrittenes kritisches Pflegemanagement und hohe Mortalitätsrisiken im Zusammenhang mit dem Zustand. Septic Schock stellt die schwerste Stufe der Sepsis dar und erfordert schnelle Intervention, intensive Überwachung und spezialisierte therapeutische Ansätze. Die zunehmende Übernahme fortschrittlicher Diagnostiktechnologien, Präzisionsmedizinstrategien und gezielter Behandlungsprotokolle verbessert das Patientenmanagement und unterstützt das Marktwachstum. Darüber hinaus werden zunehmende Investitionen in die intensive Pflegeinfrastruktur, die zunehmende Nutzung biomarkergeführter Therapien und die Ausweitung der klinischen Forschungsaktivitäten, die auf die septische Schockbehandlung ausgerichtet sind, Innovationen beschleunigen. Pharmazeutische Unternehmen und Gesundheitseinrichtungen entwickeln aktiv neuartige Therapien und unterstützende Pflegelösungen, um die ungeeigneten klinischen Bedürfnisse in dieser risikoreichen Patientenpopulation zu bewältigen. Diese Faktoren werden erwartet, dass das starke Wachstum des septischen Schocksegments während des gesamten Prognosezeitraums vorangetrieben wird.

Sepsis Markt Regionale Analyse

Nordamerika dominierte den Sepsis-Markt und entfiel auf den größten Umsatzanteil38,42% in 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von schnellen diagnostischen Technologien, erhebliche Gesundheitsausgaben und die starke Präsenz führender Diagnostik-, Biotechnologie- und Pharmaunternehmen. Die Region profitiert von der weit verbreiteten Implementierung von Sepsis-Screening-Programmen, fortschrittlichen Intensiv-Care-Unit (ICU)-Fähigkeiten und der zunehmenden Nutzung von molekularer Diagnostik, Biomarker-Tests und AI-fähigen klinischen Entscheidungsunterstützungssystemen für die frühe Sepsis-Erkennung. Favorable Erstattungspolitiken, wachsendes Bewusstsein für sepsisbedingte Sterblichkeit und starke staatliche Unterstützung für Infektionsbekämpfungsinitiativen treiben das Marktwachstum weiter voran. Darüber hinaus verstärkte Investitionen in kritische Pflegemedizin, Krankenhaus-basierte Sepsis-Management-Protokolle und Forschung konzentrierte sich auf antimikrobielle Resistenz weiterhin die Führungsposition Nordamerikas im Sepsis-Markt zu stärken.

US Sepsis Market Insight

Der US Sepsis Markt ist ein starkes Wachstum durch steigende Inzidenz von Krankenhaus-benötigten Infektionen, zunehmende Prävalenz von chronischen Krankheiten und zunehmende Einführung von schnellen diagnostischen Technologien. Das fortschrittliche Gesundheits-Ökosystem des Landes, unterstützt durch umfangreiche ICU-Infrastruktur und erhebliche Gesundheitsausgaben, ist die Nachfrage nach Sepsis-Diagnostik und Therapien. Krankenhäuser implementieren zunehmend evidenzbasierte Sepsis-Management-Programme und nutzen biomarkerbasierte Tests, PCR-Diagnostik und AI-powered Monitoring-Systeme zur Verbesserung der Patientenergebnisse. Darüber hinaus beschleunigen wachsende Investitionen in Präzisionsmedizin, antimikrobielle Stewardship-Programme und klinische Forschungsinitiativen die Innovation im gesamten Sepsis Care-Kontinuum. Die Präsenz großer Anbieter von Gesundheitstechnologie und Pharmaunternehmen unterstützt die Markterweiterung in den Vereinigten Staaten.

Europa Sepsis Marktaufsicht

Der europäische Sepsis-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken Gesundheitssystemen, zunehmenden staatlichen Initiativen zur Infektionsprävention und steigender Einführung fortschrittlicher Diagnoselösungen geführt wird. Die Region erlebt eine wachsende Umsetzung von Sepsis-Screening-Protokollen in Krankenhäusern und kritischen Pflegezentren, die Früherkennung und rechtzeitige Intervention unterstützen. Zunehmende Investitionen in die Molekulardiagnostik, Biomarkerforschung und Intensivpflegeinfrastruktur tragen maßgeblich zum Marktwachstum bei. Darüber hinaus fördern günstige regulatorische Unterstützung, starke akademische Forschungsnetzwerke und wachsendes Bewusstsein für antimikrobielle Resistenzen die Einführung innovativer Sepsis-Management-Lösungen in ganz Europa.

US Sepsis Market Insight

Der US-Sepsis-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Sensibilisierung für die frühe Sepsis-Diagnose und nationale Gesundheitsinitiativen, die auf die Verringerung der sepsisbedingten Mortalität ausgerichtet sind. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend schnelle diagnostische Technologien und evidenzbasierte Behandlungswege zur Verbesserung der Patientenergebnisse. Die Investitionen in kritische Pflegeinfrastruktur, Labormodernisierung und digitale Gesundheitstechnologien tragen zur Markterweiterung bei. Die zunehmende Nutzung künstlicher Intelligenz und prädiktiver Analytik zur Früherkennung hochrisikoreicher Patienten erhöht zudem die klinische Entscheidungsfindung und Stärkung der Position des Landes als Schlüsselfaktor für den europäischen Sepsismarkt.

Deutschland Sepsis Marktaufsicht

Der deutsche Sepsis-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken diagnostischen Fähigkeiten und des wachsenden Fokus auf kritische Pflegemedizin stetig. Krankenhäuser und Forschungseinrichtungen nutzen zunehmend molekulare Diagnostik, Biomarker-Tests und automatisierte Labortechnologien, um Sepsis-Erkennungs- und Behandlungsergebnisse zu verbessern. Die Erhöhung der Gesundheitsausgaben, die Erhöhung der Prävalenz von Gesundheitswesen-assoziierten Infektionen und die wachsende Betonung auf antimikrobielle Stewardship-Programme unterstützen das Marktwachstum. Darüber hinaus beschleunigen kontinuierliche Investitionen in die medizinische Forschung, die Präzisionsdiagnostik und die Intensivpflege die Einführung fortschrittlicher Sepsis-Management-Lösungen in ganz Deutschland.

Asien-Pazifik Sepsis Markt Einblick

Der asiatisch-pazifische Sepsis-Markt wird erwartet, dass er ein schnelles Wachstum erlebt und die schnellste CAGR von8,1% von 2026 bis 2033, getrieben durch steigende Gesundheitsausgaben, zunehmende Häufigkeit von Infektionskrankheiten, Ausweitung der Gesundheitsinfrastruktur und wachsendes Bewusstsein für das Sepsismanagement in der gesamten Region. Länder wie China, Indien und Japan investieren deutlich in Krankenhausmodernisierung, Labordiagnostik und kritische Pflegeeinrichtungen. Die zunehmenden staatlichen Initiativen zur Verringerung der infektionsbedingten Sterblichkeit sowie zur Verbesserung des Zugangs zu Gesundheitsdienstleistungen unterstützen die Markterweiterung. Darüber hinaus beschleunigt die zunehmende Einführung fortschrittlicher Diagnostiktechnologien, die Erhöhung des medizinischen Tourismus und die Ausweitung der Gesundheitsversorgung die Aufnahme von Sepsisdiagnostik und Therapeutik in ganz Asien-Pazifik.

Japan Sepsis Marktaufsicht

Der Japan Sepsis-Markt zeigt ein konsequentes Wachstum aufgrund steigender Investitionen im Gesundheitswesen, einer rasch alternden Bevölkerung und einer starken Einführung fortschrittlicher medizinischer Technologien. Krankenhäuser und Gesundheitsdienstleister nutzen zunehmend schnelle molekulare Diagnostik, biomarkerbasierte Tests und Präzisionsmedizin Ansätze zur Verbesserung der Sepsis-Diagnostik und -Behandlung. Die zunehmende Betonung auf die Patientensicherheit, Infektionskontrollmaßnahmen und das kritische Pflegemanagement ist eine weitere treibende Marktnachfrage. Darüber hinaus unterstützen laufende Fortschritte in der Laborautomation, digitalen Gesundheitssystemen und klinischen Forschungsaktivitäten die Entwicklung innovativer Sepsis-Management-Lösungen in Japan.

China Sepsis Markt Insight

Der China Sepsis-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Infektionskrankheiten und zunehmender Regierungsfokus auf die Verbesserung kritischer Pflegedienste. Healthcare-Institute übernehmen zunehmend schnelle diagnostische Plattformen, molekulare Testtechnologien und fortschrittliche Laborlösungen, um die Erkennung und Behandlungseffizienz von Sepsis zu verbessern. Die Steigerung der Gesundheitsausgaben, das wachsende Bewusstsein für spsisbedingte Komplikationen und die Ausweitung des Zugangs zu Krankenhaus- und Diagnosediensten erhöhen den Marktbedarf erheblich. Darüber hinaus stellen zunehmende Investitionen in die Biotechnologieforschung, die Präzisionsmedizin und die Digitalisierung im Gesundheitswesen China als einer der am schnellsten wachsenden Märkte für Sepsisdiagnostik und Therapeutika weltweit fest.

Sepsis Marktanteil

Die Sepsis-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Becton, Dickinson und Company (BD) (USA)

- bioMérieux SA (Frankreich)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Abbott Laboratories (USA)

- Siemens Healthineers AG (Deutschland)

- QIAGEN N.V. (Niederlande)

- Bio-Rad Laboratories, Inc. (USA)

- Bruker Corporation (USA)

- Baxter International Inc. (USA)

- B. Braun SE (Deutschland)

- Fresenius Kabi AG (Deutschland)

- Merck KGaA (Deutschland)

- Pfizer Inc. (USA)

- Johnson & Johnson (Janssen Pharmaceuticals) (US)

- T2 Biosystems, Inc. (USA)

- Luminex Corporation (USA)

- Accelerate Diagnostics, Inc. (USA)

- Immunexpress Pty Ltd. (Australien)

- Sekisui Diagnostics LLC (USA)

- Trinity Biotech plc (Irland)

- EKF Diagnostics Holdings plc (US)

- Werfen S.A. (Spanien)

- Nova Biomedical Corporation (USA)

- Molecular Partners AG (Schweiz)

- Cytovale, Inc. (USA)

- Prenosis Inc. (USA)

- Inotrem S.A. (Frankreich)

- Adrenomed AG (Deutschland)

- Sysmex Corporation (Japan)

- Mindray Medical International Limited (China)

- Nihon Kohden Corporation (Japan)

Neueste Entwicklungen im Sepsis Markt

- Im April 2024 kündigte Prenosis Inc., ein auf künstliche Intelligenz-getriebene Diagnostik spezialisiertes Healthcare-Technologieunternehmen, an, dass die US Food and Drug Administration (FDA) der Sepsis ImmunoScore-Plattform De Novo autorisierte und damit das erste FDA-autorisierte KI-basierte Diagnose-Tool für Sepsis machte. Die Lösung nutzt maschinelle Lernalgorithmen und patientenspezifische klinische Daten, um Gesundheitsdienstleister bei der Identifizierung von Patienten mit einem Risiko von Sepsis früher und genauer zu unterstützen. Dieser Meilenstein stellt eine bedeutende Weiterentwicklung der KI-gestützten klinischen Entscheidungsunterstützung dar und unterstreicht die wachsende Rolle der künstlichen Intelligenz bei der Verbesserung der Sepsisdiagnose und der Patientenergebnisse

- Im Januar 2024 veröffentlichte die Weltgesundheitsorganisation (WHO) ihre neuen Leitlinien für das klinische Management von Sepsis, um Präventions-, Diagnose- und Behandlungspraktiken weltweit zu verbessern. Die Leitlinien liefern evidenzbasierte Empfehlungen für Gesundheitsdienstleister in Not-, kritischen Pflege- und Krankenhauseinstellungen, wobei der Schwerpunkt auf Ländern mit niedrigem und mittlerem Einkommen liegt, in denen die Belastung der Sepsis am höchsten ist. Diese Entwicklung verstärkt globale Anstrengungen zur Verringerung der sepsisbedingten Mortalität durch standardisierte klinische Betreuung und Frühinterventionsstrategien

- Im August 2023 stellten die US-Centers for Disease Control and Prevention (CDC) den Rahmen für Hospital Sepsis Program Core Elements vor, um Sepsis Management Programme in Krankenhäusern in den USA zu stärken. Die Initiative beschreibt wichtige Komponenten, einschließlich Führungsengagement, Rechenschaftspflicht, Tracking, Reporting und Bildung, um die Anerkennung und Behandlung von Sepsis zu verbessern. Das Programm ist konzipiert, um Gesundheitseinrichtungen zu helfen, die Patientenergebnisse zu verbessern, die Sterblichkeitsraten zu reduzieren und die Sepsis-Pflegepraktiken bundesweit zu standardisieren

- Im Dezember 2024 gab T2 Biosystems, ein führender Anbieter in der schnellen Sepsis-Diagnostik, bekannt, dass es den Meilenstein von 250.000 Sepsis-Tests übertroffen hatte, die weltweit ausgeliefert wurden. Die Errungenschaft spiegelt die zunehmende Übernahme der direkt-aus-whole-blooden Diagnostik des Unternehmens wider, die eine schnellere Identifizierung von sepsisverursachenden Krankheitserregern im Vergleich zu herkömmlichen Blutkulturmethoden ermöglicht. Der Meilenstein unterstreicht die wachsende Nachfrage nach schnellen diagnostischen Lösungen, die eine gezielte antimikrobielle Therapie beschleunigen und die Patientenergebnisse verbessern können

- Im Januar 2025 berichtete T2 Biosystems über die Rekordsumme von 2024 Sepsis-Produkteinnahmen, die durch eine starke Nachfrage nach ihren Sepsis-Erkennungsplattformen und den Ausbau globaler Anlagen von T2Dx-Instrumenten getrieben wurden. Das Unternehmen zitierte die zunehmende Auslastung von schnellen Pathogenerkennungstechnologien durch Krankenhäuser, die antimikrobielle Stewardship verbessern und die Zeit-zu-Behandlung für kritisch kranke Patienten reduzieren. Diese Entwicklung zeigt die wachsende kommerzielle Dynamik fortschrittlicher sepsis-Diagnoselösungen in Gesundheitssystemen weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN SEPSIS-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN SEPSIS-MARKTGRÖSSE

2.2.1.1. LIEFERANTENPOSITIONIERUNGSRASTER

2.2.1.2. TECHNOLOGIE-LEBENSLINIENKURVE

2.2.1.3. TRIPOD-DATENVALIDIERUNGSMODELL

2.2.1.4. MARKTFÜHRER

2.2.1.5. MULTIVARIATE MODELLIERUNG

2.2.1.6. TOP-TO-BOTTOM-ANALYSE

2.2.1.7. HERAUSFORDERUNGSMATRIX

2.2.1.8. ANWENDUNGSABDECKUNGSRASTER

2.2.1.9. MESSSTANDARDS

2.2.1.10. ANALYSE DES LIEFERANTENANTEILS

2.2.1.11. UMSATZVOLUMEN

2.2.1.12. DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.1.13. DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER SEPSIS-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 EPIDEMIOLOGIE

5.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

5.2 BEHANDLUNGSRATE

5.3 STERBLICHKEITSRATE

5.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

5.5 ERFOLGSRATEN DER PATEINT-BEHANDLUNG

6 PREMIUM-EINBLICKE

6.1 Patentanalyse

6.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

6.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

6.4 PATIENTENFLUSSDIAGRAMM

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

6.7 INTERVIEWS MIT HÄMATOLOGEN

6.8 ARZTGESPRÄCHE

6.9 WEITERE KOL-SNAPSHOTS

7 BRANCHENEINBLICKE

8 REGULATORISCHES SZENARIO

9 GLOBALER SEPSISMARKT, NACH PRODUKT

9.1 ÜBERSICHT

9.2 DIAGNOSE

9.2.1.1. NACH PRODUKT

9.2.1.2. INSTRUMENTE

9.2.1.2.1. MOLEKULARES DIAGNOSTIKINSTRUMENT

9.2.1.2.1.1 MARKTANTEIL (USD)

9.2.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (ASP-USD)

9.2.1.2.2. IN-VITRO-DIAGNOSTIKGERÄT

9.2.1.2.2.1 MARKTANTEIL (USD)

9.2.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (ASP-USD)

9.2.1.2.3. POINT-OF-CARE-TESTINSTRUMENT

9.2.1.2.3.1 MARKTANTEIL (USD)

9.2.1.2.3.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (ASP-USD)

9.2.1.3. TESTS UND REAGENZIEN

9.2.1.3.1. PCR-BASIERTE KITS

9.2.1.3.1.1 MARKTANTEIL (USD)

9.2.1.3.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (ASP-USD)

9.2.1.3.2. Kits auf Immunassay-Basis

9.2.1.3.2.1 MARKTANTEIL (USD)

9.2.1.3.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (ASP-USD)

9.2.1.3.3. SONSTIGES

9.2.1.4. BLUTKULTURMEDIEN

9.2.1.4.1. BRÜHE

9.2.1.4.2. AGAR

9.2.1.4.3. SONSTIGES

9.2.1.5. SOFTWARE

9.2.1.6. NACH METHODE

9.2.1.7. KONVENTIONELLE DIAGNOSTIK

9.2.1.8. AUTOMATISIERTE DIAGNOSE

9.2.1.9. DURCH TECHNOLOGIE

9.2.1.10. MIKROBIOLOGIE

9.2.1.11. MOLEKULARE DIAGNOSTIK

9.2.1.11.1. Polymerase-Kettenreaktion

9.2.1.11.2. Mikroarrays

9.2.1.11.3. PEPTID-NUKLEINSÄURE-FLUORESZIERENDE IN-SITU-HYBRIDISIERUNG

9.2.1.11.4. SYNDROMISCHE PANEL-BASIERTE TESTUNG

9.2.1.12. Immunassays

9.2.1.13. DURCHFLUSSZYTOMETRIE

9.2.1.14. NACH BENUTZERFREUNDLICHKEIT

9.2.1.15. LABORPRÜFUNGEN

9.2.1.16. POINT-OF-CARE-TESTS

9.3 THERAPIE

9.3.1.1. NACH TYP

9.3.1.2. ANTIBIOTIKA

9.3.1.2.1. CEFTRIAXON

9.3.1.2.2. Meropenem

9.3.1.2.3. CEFTAZIDIM

9.3.1.2.4. CEFOTAXIM

9.3.1.2.5. CEFEPIM

9.3.1.2.6. PIPERACILLIN UND TAZOBACTAM

9.3.1.2.7. AMPICILLIN UND SULBACTAM

9.3.1.2.8. IMIPENEM/CILASTATIN

9.3.1.2.9. LEVOFLOXACIN

9.3.1.2.10. Clindamycin

9.3.1.3. INTRAVENÖSER FLÜSSIGKEITSAUSTAUSCH

9.3.1.4. INSULIN

9.3.1.5. Zytokin-Antagonisten

9.3.1.5.1. INTERLEUTIN-1-REZEPTOR-ANTAGONIST (IL-1RA)

9.3.1.5.2. INTERLEUKIN-10(IL-10)

9.3.1.5.3. TNF-Α,IL-1Β,IL-6

9.3.1.5.4. IL-8

9.3.1.6. PRR-ANTAGONIST

9.3.1.6.1. TLRS

9.3.1.6.2. TLR1/TLR2

9.3.1.6.3. TLR2/TLR6

9.3.1.6.4. NLRS

9.3.1.6.5. SONSTIGES

9.3.1.7. Pathogenassoziierte molekulare Antagonisten

9.3.1.8. REKOMBINANTES HUMANES APC (RHAPC)

9.3.1.8.1. DROTRECOGIN ALFA

9.3.1.8.2. XIGRIS

9.3.1.8.3. SONSTIGES

9.3.1.9. REKOMBINANTE HUMANE LÖSLICHE THROMBOSE-REGULATOREN

9.3.1.10. PENTOXIFYLLIN

9.3.1.11. Co-inhibierender molekularer Inhibitor

9.3.1.11.1. Zytotoxisches T-Lymphozytenantigen 4

9.3.1.11.2. T-Zell-Immunglobulin und Mucin-Domänenprotein 3

9.3.1.11.3. SONSTIGES

9.3.1.12. SONSTIGES

9.3.1.13. Nach Verabreichungsweg

9.3.1.14. INTRAVENÖS

9.3.1.15. MÜNDLICH

9.3.1.16. SONSTIGES

10 GLOBALER SEPSISMARKT, NACH ERKRANKERN

10.1 ÜBERSICHT

10.2 BAKTERIELLE SEPSIS

10.2.1.1. Gramnegative bakterielle Sepsis

10.2.1.2. Grampositive bakterielle Sepsis

10.3 Pilzsepsis

10.3.1.1. Candidiasis

10.3.1.2. INVASIVE CANDIDIASIS

10.3.1.3. Aspergillus

10.3.1.4. SONSTIGES

10.4 SONSTIGES

11 GLOBALER SEPSISMARKT, NACH ARZNEIMITTELTYP

11.1 ÜBERSICHT

11.2 ALLGEMEIN

11.3 MARKEN

11.3.1.1. ROCEPHIN

11.3.1.2. MERREM

11.3.1.3. FORTAZ

11.3.1.4. Claforan

11.3.1.5. MAXIPIME

11.3.1.6. ZOSYN

11.3.1.7. UNASYN

11.3.1.8. PRIMAXIN

11.3.1.9. Levaquin

11.3.1.10. CLEOCIN

12 GLOBALER SEPSISMARKT, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.3 PATHOLOGIE & REFERENZLABORATORIEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 DIAGNOSTIKLABOR

12.6 SONSTIGES

13 GLOBALER SEPSISMARKT, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 ÜBERSICHT

13.3 DIREKTE ANGEBOTE

13.4 EINZELHANDELSVERKÄUFE

13.4.1.1. KRANKENHAUSAPOTHEKEN

13.4.1.2. APOTHEKEN

13.4.1.3. ONLINE-APOTHEKEN

14 GLOBALER SEPSISMARKT, NACH REGIONEN

14.1 GLOBALER SEPSIS-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 NORDAMERIKA

14.2.1.1. USA

14.2.1.2. KANADA

14.2.1.3. MEXIKO

14.3 EUROPA

14.3.1.1. DEUTSCHLAND

14.3.1.2. FRANKREICH

14.3.1.3. Vereinigtes Königreich

14.3.1.4. ITALIEN

14.3.1.5. SPANIEN

14.3.1.6. RUSSLAND

14.3.1.7. TÜRKEI

14.3.1.8. BELGIEN

14.3.1.9. NIEDERLANDE

14.3.1.10. SCHWEIZ

14.3.1.11. RESTLICHES EUROPA

14.4 ASIEN-PAZIFIK

14.4.1.1. JAPAN

14.4.1.2. CHINA

14.4.1.3. SÜDKOREA

14.4.1.4. INDIEN

14.4.1.5. AUSTRALIEN

14.4.1.6. SINGAPUR

14.4.1.7. THAILAND

14.4.1.8. MALAYSIA

14.4.1.9. INDONESIEN

14.4.1.10. PHILIPPINEN

14.4.1.11. RESTLICHER ASIEN-PAZIFIK-RAUM

14.5 SÜDAMERIKA

14.5.1.1. BRASILIEN

14.5.1.2. ARGENTINIEN

14.5.1.3. RESTLICHES SÜDAMERIKA

14.6 NAHER OSTEN UND AFRIKA

14.6.1.1. SÜDAFRIKA

14.6.1.2. Saudi-Arabien

14.6.1.3. VAE

14.6.1.4. ÄGYPTEN

14.6.1.5. ISRAEL

14.6.1.6. RESTLICHER NAHER OSTEN UND AFRIKA

14.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER SEPSISMARKT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER SEPSISMARKT, SWOT- UND DBMR-ANALYSE

17 GLOBALER SEPSISMARKT, FIRMENPROFIL

17.1 ABBOTT

17.1.1.1. UNTERNEHMENSÜBERSICHT

17.1.1.2. UMSATZANALYSE

17.1.1.3. GEOGRAFISCHE PRÄSENZ

17.1.1.4. PRODUKTPORTFOLIO

17.1.1.5. JÜNGSTE ENTWICKLUNGEN

17.2 BECKMAN COULTER (DANAHER)

17.2.1.1. UNTERNEHMENSÜBERSICHT

17.2.1.2. UMSATZANALYSE

17.2.1.3. GEOGRAFISCHE PRÄSENZ

17.2.1.4. PRODUKTPORTFOLIO

17.2.1.5. JÜNGSTE ENTWICKLUNGEN

17,3 BD

17.3.1.1. UNTERNEHMENSÜBERSICHT

17.3.1.2. UMSATZANALYSE

17.3.1.3. GEOGRAFISCHE PRÄSENZ

17.3.1.4. PRODUKTPORTFOLIO

17.3.1.5. JÜNGSTE ENTWICKLUNGEN

17.4 BIOMÉRIEUX

17.4.1.1. FIRMENÜBERSICHT

17.4.1.2. UMSATZANALYSE

17.4.1.3. GEOGRAFISCHE PRÄSENZ

17.4.1.4. PRODUKTPORTFOLIO

17.5 BIO-RAD-LABORATORIEN

17.5.1.1. FIRMENÜBERSICHT

17.5.1.2. UMSATZANALYSE

17.5.1.3. GEOGRAFISCHE PRÄSENZ

17.5.1.4. PRODUKTPORTFOLIO

17.5.1.5. JÜNGSTE ENTWICKLUNGEN

17.6 BRUKER CORPORATION

17.6.1.1. FIRMENÜBERSICHT

17.6.1.2. UMSATZANALYSE

17.6.1.3. GEOGRAFISCHE PRÄSENZ

17.6.1.4. PRODUKTPORTFOLIO

17.6.1.5. JÜNGSTE ENTWICKLUNGEN

17.7 CEPHEID

17.7.1.1. FIRMENÜBERSICHT

17.7.1.2. UMSATZANALYSE

17.7.1.3. GEOGRAFISCHE PRÄSENZ

17.7.1.4. PRODUKTPORTFOLIO

17.7.1.5. JÜNGSTE ENTWICKLUNGEN

17.8 CHEMBIODIAGNOSTISCHE SYSTEME

17.8.1.1. FIRMENÜBERSICHT

17.8.1.2. UMSATZANALYSE

17.8.1.3. GEOGRAFISCHE PRÄSENZ

17.8.1.4. PRODUKTPORTFOLIO

17.8.1.5. JÜNGSTE ENTWICKLUNGEN

17.9 NANOSPHERE, INC.

17.9.1.1. FIRMENÜBERSICHT

17.9.1.2. UMSATZANALYSE

17.9.1.3. GEOGRAFISCHE PRÄSENZ

17.9.1.4. PRODUKTPORTFOLIO

17.9.1.5. JÜNGSTE ENTWICKLUNGEN

17.1 ORTHOKLINISCHE DIAGNOSTIK

17.10.1.1. FIRMENÜBERSICHT

17.10.1.2. UMSATZANALYSE

17.10.1.3. GEOGRAFISCHE PRÄSENZ

17.10.1.4. PRODUKTPORTFOLIO

17.10.1.5. JÜNGSTE ENTWICKLUNGEN

17.11 F. HOFFMANN-LA ROCHE LTD

17.11.1.1. FIRMENÜBERSICHT

17.11.1.2. UMSATZANALYSE

17.11.1.3. GEOGRAFISCHE PRÄSENZ

17.11.1.4. PRODUKTPORTFOLIO

17.11.1.5. JÜNGSTE ENTWICKLUNGEN

17.12 SIEMENS HEALTHCARE GMBH

17.12.1.1. FIRMENÜBERSICHT

17.12.1.2. UMSATZANALYSE

17.12.1.3. GEOGRAFISCHE PRÄSENZ

17.12.1.4. PRODUKTPORTFOLIO

17.12.1.5. JÜNGSTE ENTWICKLUNGEN

17.13 T2 BIOSYSTEMS, INC.

17.13.1.1. FIRMENÜBERSICHT

17.13.1.2. UMSATZANALYSE

17.13.1.3. GEOGRAFISCHE PRÄSENZ

17.13.1.4. PRODUKTPORTFOLIO

17.13.1.5. JÜNGSTE ENTWICKLUNGEN

17.14 THERMO FISHER SCIENTIFIC INC.

17.14.1.1. FIRMENÜBERSICHT

17.14.1.2. UMSATZANALYSE

17.14.1.3. GEOGRAFISCHE PRÄSENZ

17.14.1.4. PRODUKTPORTFOLIO

17.14.1.5. JÜNGSTE ENTWICKLUNGEN

17.15 LUMINEX CORPORATION

17.15.1.1. FIRMENÜBERSICHT

17.15.1.2. UMSATZANALYSE

17.15.1.3. GEOGRAFISCHE PRÄSENZ

17.15.1.4. PRODUKTPORTFOLIO

17.15.1.5. JÜNGSTE ENTWICKLUNGEN

17.16 IMMUNEXPRESS INC

17.16.1.1. FIRMENÜBERSICHT

17.16.1.2. UMSATZANALYSE

17.16.1.3. GEOGRAFISCHE PRÄSENZ

17.16.1.4. PRODUKTPORTFOLIO

17.16.1.5. JÜNGSTE ENTWICKLUNGEN

17.17 Enzian-Diagnostik AS

17.17.1.1. FIRMENÜBERSICHT

17.17.1.2. UMSATZANALYSE

17.17.1.3. GEOGRAFISCHE PRÄSENZ

17.17.1.4. PRODUKTPORTFOLIO

17.17.1.5. JÜNGSTE ENTWICKLUNGEN

17.18 CALA MEDICAL

17.18.1.1. FIRMENÜBERSICHT

17.18.1.2. UMSATZANALYSE

17.18.1.3. GEOGRAFISCHE PRÄSENZ

17.18.1.4. PRODUKTPORTFOLIO

17.18.1.5. JÜNGSTE ENTWICKLUNGEN

17.19 ALIFAX SRL

17.19.1.1. FIRMENÜBERSICHT

17.19.1.2. UMSATZANALYSE

17.19.1.3. GEOGRAFISCHE PRÄSENZ

17.19.1.4. PRODUKTPORTFOLIO

17.19.1.5. JÜNGSTE ENTWICKLUNGEN

17.2 ALPHA LABORATORIES

17.20.1.1. UNTERNEHMENSÜBERSICHT

17.20.1.2. UMSATZANALYSE

17.20.1.3. GEOGRAFISCHE PRÄSENZ

17.20.1.4. PRODUKTPORTFOLIO

17.20.1.5. JÜNGSTE ENTWICKLUNGEN

17.21 BODITECH MED

17.21.1.1. UNTERNEHMENSÜBERSICHT

17.21.1.2. UMSATZANALYSE

17.21.1.3. GEOGRAFISCHE PRÄSENZ

17.21.1.4. PRODUKTPORTFOLIO

17.21.1.5. JÜNGSTE ENTWICKLUNGEN

17.22 GENMARK-DIAGNOSE

17.22.1.1. FIRMENÜBERSICHT

17.22.1.2. UMSATZANALYSE

17.22.1.3. GEOGRAFISCHE PRÄSENZ

17.22.1.4. PRODUKTPORTFOLIO

17.22.1.5. JÜNGSTE ENTWICKLUNGEN

17.23 SEEGENE

17.23.1.1. FIRMENÜBERSICHT

17.23.1.2. UMSATZANALYSE

17.23.1.3. GEOGRAFISCHE PRÄSENZ

17.23.1.4. PRODUKTPORTFOLIO

17.23.1.5. JÜNGSTE ENTWICKLUNGEN

17.24 EKF-DIAGNOSE

17.24.1.1. FIRMENÜBERSICHT

17.24.1.2. UMSATZANALYSE

17.24.1.3. GEOGRAFISCHE PRÄSENZ

17.24.1.4. PRODUKTPORTFOLIO

17.24.1.5. JÜNGSTE ENTWICKLUNGEN

17.25 AXIS-SHIELD-DIAGNOSE

17.25.1.1. FIRMENÜBERSICHT

17.25.1.2. UMSATZANALYSE

17.25.1.3. GEOGRAFISCHE PRÄSENZ

17.25.1.4. PRODUKTPORTFOLIO

17.25.1.5. JÜNGSTE ENTWICKLUNGEN

17.26 TRINITY BIOTECH

17.26.1.1. FIRMENÜBERSICHT

17.26.1.2. UMSATZANALYSE

17.26.1.3. GEOGRAFISCHE PRÄSENZ

17.26.1.4. PRODUKTPORTFOLIO

17.26.1.5. JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 VERWANDTE BERICHTE

19 FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.