Global Shockwave Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.61 Billion

USD

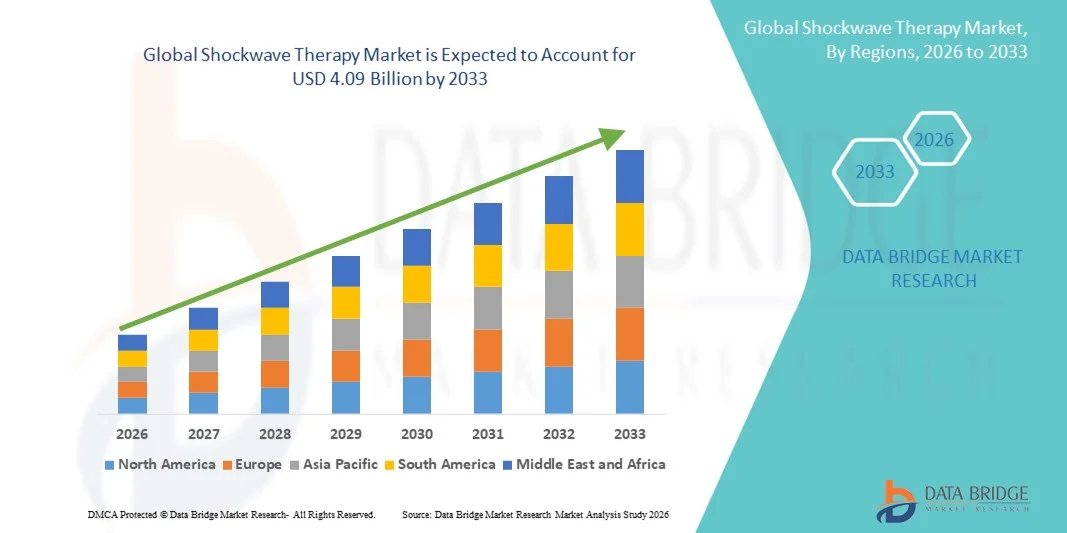

4.09 Billion

2025

2033

USD

2.61 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 2.61 Billion | |

| USD 4.09 Billion | |

| % | |

|

Globale Marktsegmentierung für Stoßwellentherapie nach Produkttyp (mobile und stationäre Stoßwellentherapiegeräte), Technologie (elektromagnetische, elektrohydraulische, piezoelektrische und radiale Technik) und Endnutzer (Krankenhäuser, Physiotherapiepraxen, ambulante Einrichtungen, radiologische Labore und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Shockwave Therapy Markt Größe und Wachstum Rate

- Wie pro Data Bridge Market Research AnalysisDie globale Marktgröße für Schockwellentherapie wurde geschätzt2,61 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen4,09 Milliarden USD bis 2033, beiCAGR von 5,78%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen, die steigende Nachfrage nach nicht-invasiven Schmerzmanagement-Lösungen und die Ausweitung der Einführung von Stosswellentherapie über Orthopädie, Sportmedizin, Urologie und Rehabilitationseinstellungen gefördert.

- Darüber hinaus treiben die Fortschritte in der Stosswellen-Therapietechnologie, der Alterung von Bevölkerungsgruppen weltweit und das wachsende Bewusstsein für ambulante und nicht-chirurgische Behandlung Vorteile eine höhere Akzeptanz von Stosswellentherapie-Geräten und -Verfahren. Diese konvergierenden Trends beschleunigen die Aufnahme von Stosswellentherapielösungen, wodurch das Wachstum der Industrie deutlich gesteigert wird

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.61 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.09 Milliarden

- Wettervorhersage CAGR (2026–2033): 5.78%

Schockwellentherapie Marktanalyse

- Shockwave-Therapie, die nicht-invasive Behandlung für muskuloskeletale Erkrankungen, orthopädische Bedingungen und chronische Schmerzen bietet, wird zunehmend eine bevorzugte Lösung sowohl in klinischen als auch ambulanten Einstellungen durch seine Wirksamkeit, minimale Erholungszeit und Fähigkeit, spezifische Gewebe genau anzusprechen

- Die eskalierende Nachfrage nach Stosswellentherapie wird in erster Linie durch die wachsende Prävalenz von orthopädischen und sportbedingten Verletzungen, das zunehmende Bewusstsein für nicht-chirurgische Behandlungsoptionen und die zunehmende Akzeptanz von ambulanten und physiotherapeutischen Kliniken mit fortschrittlichen therapeutischen Geräten gefördert

- Nordamerika dominierte den Schockwellen-Therapiemarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, gekennzeichnet durch etablierte Gesundheitsinfrastruktur, hohes Patientenbewusstsein und eine starke Präsenz von Key Device-Herstellern, mit den USA erleben erhebliches Wachstum in der Stosswellen-Therapie Adoption, insbesondere in Krankenhäusern und Physiotherapie-Kliniken, angetrieben durch Innovationen in der Geräteeffizienz, Portabilität und fokussierten Therapieanwendungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Markt für Stosswellentherapie während der Prognosezeit durch steigende Gesundheitsinvestitionen, steigende Prävalenz von Muskel-Skelett-Erkrankungen und erweiterten Zugang zu Ambulanz- und Physiotherapie-Services

- Das Segment der mobilen Stosswellentherapie-Geräte dominierte den Markt mit einem Marktanteil von 52,4% im Jahr 2025, angetrieben durch ihre Portabilität, einfache Bedienung in Kliniken und Flexibilität in mehreren Behandlungsbereichen effizient zu erreichen

Report Scope und Shockwave Therapy Market Segmentation

|

Attribute |

Stoßwellentherapie Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Shockwave Therapy Market

Hinweise in tragbaren und fokussierten Shockwave Devices

- Ein bedeutender und beschleunigter Trend im globalen Schockwellen-Therapiemarkt ist die Entwicklung von tragbaren und fokussierten Geräten, so dass Kliniker gezielte Therapie mit größerer Präzision und Flexibilität liefern

- So bietet der STORZ Medical MasterPuls MP200 eine leichte, mobile Lösung, die in ambulanten Kliniken oder Physiotherapie-Zentren leicht eingesetzt werden kann, wodurch die Zugänglichkeit der Patienten verbessert wird.

- Fokussierte Stosswellentechnologie ermöglicht die Behandlung von tiefgesekten muskuloskeletalen Bedingungen mit reduziertem Unwohlsein und höherer Wirksamkeit, die Verbesserung der gesamten Patientenergebnisse

- Die Integration der Echtzeit-Bildgebung mit Stosswellentherapie-Geräten ermöglicht es Klinikern, Behandlungsbereiche zu visualisieren und Parameter dynamisch einzustellen, wodurch eine genauere und kontrollierte Therapiesitzung entsteht

- Die Planung der AI-gestützten Therapie ermöglicht automatische Parametereinstellungen basierend auf Patientenzustand, optimierte Behandlungsergebnisse und reduziert die klinische Arbeitsbelastung

- Hybrid-Geräte, die radiale und fokussierte Stosswellentechnologien kombinieren, gewinnen an Traktion und bieten Vielseitigkeit für mehrere Muskel-Skelett-Anzeigen in einer einzigen Plattform

- Dieser Trend zu präziseren, mobilen und vielseitigen Geräten ist die Neuformulierung der Erwartungen für nicht-invasive Schmerzmanagement- und Rehabilitationsbehandlungen

- Die Nachfrage nach kompakten, benutzerfreundlichen und technologisch fortschrittlichen Stosswellentherapiesystemen steigt in Krankenhäusern und Physiotherapie-Kliniken, da Anbieter eine bessere Behandlungseffizienz und Patientenzufriedenheit suchen

Stoßwellentherapie Marktdynamik

Fahrer

Erhöhung der Prävalenz von Musculoskeletalen Störungen und nicht-invasive Behandlungen

- Die steigende Häufigkeit orthopädischer, sportbedingter und chronischer muskuloskeletaler Erkrankungen ist ein wesentlicher Treiber für die zunehmende Einführung von Stosswellentherapie

- Zum Beispiel startete Gymna Uniphy im März 2025 ein fortschrittliches mobiles Stosswellen-Therapiesystem für ambulante Physiotherapiezentren, um den Zugang zu nicht-invasiven Behandlungen zu erweitern

- Patienten und Gesundheitsdienstleister suchen zunehmend nicht-chirurgische Lösungen für das Schmerzmanagement und die Rehabilitation, so dass Stoßwellentherapie eine bevorzugte Alternative

- Das zunehmende Bewusstsein für ambulante Physiotherapie-Dienste und deren Vorteile bei der beschleunigten Erholung erhöht die Einführung von Stosswellentherapie-Geräten in Kliniken

- Die Bequemlichkeit tragbarer Geräte, reduzierte Erholungszeiten und minimale Nebenwirkungen im Vergleich zu herkömmlichen Behandlungen sind wichtige Faktoren, die das Marktwachstum in Krankenhäusern, Physiotherapie-Kliniken und Krankenpflege-Einstellungen fördern

- Die Kombination von steigender Patientennachfrage, technologischer Verbesserungen und klinikischer Vorliebe für nicht-invasive Lösungen treibt die anhaltende Einführung von Schockwellentherapie weltweit voran

- Steigende Investitionen in Sportmedizin und Rehabilitationszentren fördern den Einsatz fortschrittlicher Stosswellentherapiesysteme

- Kooperationen zwischen Geräteherstellern und Gesundheitsdienstleistern zur Durchführung klinischer Studien und Sensibilisierungsprogramme verstärken die Glaubwürdigkeit und treibende Adoption in neuen Regionen

Zurückhaltung/Challenge

Hohe Gerätekosten und begrenzte Aufmerksamkeit in Emerging Markets

- Die relativ hohen Kosten für Stoßwellentherapiegeräte im Vergleich zu herkömmlichenPhysiotherapieausrüstungstellt eine Herausforderung für eine weit verbreitete Adoption dar, insbesondere in Entwicklungsregionen

- So verzögern kleinere Kliniken in Asien-Pazifik oft Investitionen aufgrund von Budgetzwängen und begrenztes Bewusstsein für die klinischen Vorteile der Stosswellentherapie

- Schulungsanforderungen für die ordnungsgemäße Gerätenutzung und die Sicherstellung korrekter Therapieprotokolle können die Annahme von unerfahrenen Klinikern behindern

- Mangelnde Rückzahlungspolitiken in einigen Ländern für ambulante Stosswellentherapie-Behandlungen beschränken den Zugang zu Patienten und beeinflussen Investitionsentscheidungen des Anbieters

- Während die Technologie-Adoption in entwickelten Märkten zunimmt, ist die Bildung von Klinikern und Patienten über Sicherheit, Wirksamkeit und langfristigen Nutzen für Wachstum entscheidend

- Um diese Herausforderungen zu überwinden und die Marktausweitung zu erhalten, wird die Bereitstellung von Schulungsprogrammen und die Sensibilisierung in aufstrebenden Märkten entscheidend sein.

- Eine begrenzte Verfügbarkeit von spezialisierten Wartung und After-Sales-Unterstützung in bestimmten Regionen kann die Geräteleistung und das Vertrauen in die Klinik beeinflussen

- Regulatorische Variationen in Ländern für medizinische Geräte können Produktzulassungen verzögern und die Adoptionsrate in globalen Märkten verlangsamen

Stoßwellen-Therapie Markt Scope

Der Markt wird auf Basis von Produkttyp, Technologie und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Stosswellentherapie-Markt in mobile Stosswellentherapiegeräte und feste Stosswellentherapiegeräte segmentiert. Das Segment der mobilen Stosswellentherapie-Geräte dominierte den Markt mit dem größten Umsatzanteil von 52,4% im Jahr 2025, angetrieben durch seine Portabilität, einfache Bedienung und Flexibilität in mehreren klinischen Einstellungen. Diese Geräte ermöglichen es Physiotherapeuten und Klinikern, eine gezielte Therapie effizient in ambulanten Kliniken oder bei Patientenbetten durchzuführen. Krankenhäuser und Rehabilitationszentren bevorzugen mobile Einheiten, um sich zwischen Behandlungsräumen zu bewegen und mehrere Patienten ohne zusätzliche Infrastruktur zu unterstützen. Das Segment profitiert auch von der steigenden Nachfrage nach hausbasierter Physiotherapie und kleinen Klinik-Setups, wo feste Geräte weniger machbar sind. Darüber hinaus sind mobile Geräte oft mit sowohl radialen als auch fokussierten Stosswellentechnologien kompatibel und erweitern ihre Anwendung weiter. Die steigende Vorliebe für bequeme, nicht-invasive und schnelle Rehabilitationslösungen unterstreicht ihre Dominanz auf dem Markt.

Das Segment Feste Stosswellen-Therapiegeräte wird voraussichtlich die schnellste Wachstumsrate von 10,8% von 2026 bis 2033 beobachten, die durch die zunehmende Adoption in hochvolumigen Krankenhäusern und Spezialkliniken gefördert wird. Fixed Devices bieten eine hochintensitätsorientierte Stosswellentherapie und eine bessere Energiekontrolle, wodurch sie für komplexe Muskel-Kelett-Behandlungen geeignet sind. Sie werden zunehmend in orthopädischen Abteilungen und Sportmedizinzentren eingesetzt, wo eine wiederholte, hochpräzise Therapie erforderlich ist. Fixed Devices bieten zudem eine robuste Integration mit Abbildungssystemen, die die Genauigkeit und Behandlungsplanung verbessern. Da Gesundheitsdienstleister in umfassende Rehabilitationseinrichtungen investieren, werden feste Geräte für fortschrittliche Therapieprotokolle unerlässlich. Das Wachstum wird auch durch die Sensibilisierung der Kliniker bei der klinischen Wirksamkeit der fokussierten Stosswellentherapie unterstützt.

- Von der Technik

Auf Basis der Technik wird der Markt in elektromagnetische Technik, elektrohydraulische Technik, piezoelektrische Technik und radiale Technik segmentiert. Die radiale Technik dominierte den Markt mit dem größten Umsatzanteil von 48,3% im Jahr 2025, aufgrund seiner Sicherheit, Vielseitigkeit und breiten Annahme in der Bewegungsphysiotherapie. Radiale Stosswellentherapie ist nicht-invasive und leicht zu verwalten, so dass es für ambulante Kliniken und Physiotherapiezentren geeignet ist. Es ist weit verbreitet für pflanzliche Fasziitis, Sehnsucht und oberflächliche Muskel-Skelett-Bedingungen aufgrund seiner geduldenfreundlichen Anwendung. Kliniken bevorzugen Radialgeräte für ihre geringere betriebliche Komplexität und Wirtschaftlichkeit im Vergleich zu fokussierten Systemen. Die Dominanz des Segments wird auch von der wachsenden Anzahl von Rehabilitationszentren und Sportmedizin-Einrichtungen mit radialen Geräten zur routinemäßigen Schmerzmanagement und Erholung angetrieben. Ihre bewährte klinische Wirksamkeit und Patientenakzeptanz verstärken ihre Marktführerschaft.

Das Segment der elektromagnetischen Technik wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch seine Fähigkeit, präzise, energiereiche fokussierte Stosswellen für die tiefe Gewebetherapie. Elektromagnetische Geräte werden zunehmend in Krankenhäusern und Spezialkliniken für orthopädische Operationen, chronische Sehnenstörungen und kalkulative Schulterneigung übernommen. Sie bieten gleichbleibende Energieleistung, lange Lebensdauer und reduzierte Wartung im Vergleich zu elektrohydraulischen Systemen. Das Segment gewinnt auch durch technologische Weiterentwicklungen Zugkraft, die die Integration mit Abbildungssystemen für eine genaue Behandlung der Targeting ermöglichen. Steigendes Bewusstsein für fokussierte Therapieeffizienz und zunehmende Investitionen in fortgeschrittene medizinische Geräte unterstützen die schnelle Einführung der elektromagnetischen Stoßwellentechnologie.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Physiotherapie-Kliniken, Krankenstation, Radiologielabore und andere segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, zu einem hohen Patientenzufluss, zu Investitionen in fortgeschrittene Therapiegeräte und die Integration der Stosswellentherapie in multidisziplinäre Behandlungspläne. Krankenhäuser verwenden Stosswellentherapie über orthopädische, Sportmedizin, Urologie und Rehabilitation Abteilungen. Das Segment profitiert von der zunehmenden Übernahme von Ambulanzdienstleistungen und der zunehmenden Betonung nicht-invasiver Behandlungen. Krankenhäuser bevorzugen auch Geräte, die hochfrequente Behandlungen und mehrere Benutzer unterstützen können, was die Nachfrage nach mobilen und festen Systemen verstärkt. Darüber hinaus führen Krankenhäuser oft klinische Studien und Studien durch, die eine Stosswellentherapie verwenden, um ihre Führung in der Geräteauslastung weiter zu festigen.

Das Segment Physiotherapie-Kliniken wird erwartet, dass die schnellste Wachstumsrate von 12,3% von 2026 bis 2033, die durch die steigende Zahl der ambulanten Rehabilitationszentren und das Bewusstsein für nicht-invasive Schmerzmanagement-Optionen. Physiotherapie-Kliniken übernehmen mobile und radiale Stoßwellen-Geräte aufgrund ihrer Erschwinglichkeit, Portabilität und einfache Bedienung. Kliniken integrieren zunehmend Stosswellentherapie in konventionelle Rehabilitationsprogramme, um die Erholung von Sportverletzungen und chronischen Bewegungsapparate zu beschleunigen. Die zunehmende Patientenpräferenz für minimal invasive Behandlungsoptionen und die Bequemlichkeit der lokalisierten Pflege in Kliniken fahren Adoption. Technologische Verbesserungen, einschließlich AI-gestützter und tragbarer Geräte, unterstützen das rasche Wachstum dieses Endverbrauchersegments.

Shockwave Therapy Market Regionale Analyse

- Nordamerika dominierte den Schockwellen-Therapiemarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, gekennzeichnet durch etablierte Gesundheitsinfrastruktur, hohes Patientenbewusstsein und eine starke Präsenz von Key Device-Herstellern

- Patienten und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Präzision und minimale Erholungszeit, die durch Stosswellentherapie angeboten werden, sowie die nahtlose Integration in Krankenhausrehabilitationsprogramme und Physiotherapie-Kliniken.

- Diese weit verbreitete Adoption wird weiter unterstützt durch hohe Gesundheitsausgaben, fortschrittliche medizinische Technologieverfügbarkeit, starke Präsenz von Key Device-Herstellern und zunehmendes Bewusstsein für Ambulanz- und Sportmedizin-Behandlungen, die Einführung einer Stosswellentherapie als bevorzugte Lösung für klinische und ambulante Einstellungen

US Shockwave Therapy Market Insight

Der US-Stoßwellentherapiemarkt eroberte 2025 den größten Umsatzanteil von 82 % in Nordamerika, der durch die rasche Einführung nicht-invasiver Behandlungen und die wachsende Nachfrage nach ambulanten Rehabilitationsdienstleistungen getrieben wurde. Patienten und Gesundheitsdienstleister priorisieren zunehmend effektive, präzise und minimalinvasive Therapien für Muskel- und Skelettstörungen. Der wachsende Trend der Sportmedizin und der orthopädischen Rehabilitationszentren, kombiniert mit einer starken Krankenhausinfrastruktur und einem hohen Bewusstsein für fortgeschrittene Therapien, stärkt den Markt. Darüber hinaus tragen technologische Fortschritte bei mobilen und fokussierten Stoßwellengeräten neben der Integration mit Abbildungssystemen maßgeblich zur Markterweiterung bei.

Europa Shockwave Therapy Market Insight

Der europäische Markt für Stosswellentherapie soll sich während der gesamten Prognosezeit bei einem beträchtlichen CAGR ausweiten, vor allem durch die zunehmende Prävalenz chronischer muskuloskeletaler Bedingungen und das wachsende Bewusstsein für nicht-chirurgische Behandlungen. Die strengen Gesundheitsstandards der Region, verbunden mit steigenden Investitionen in Rehabilitations- und Physiotherapieeinrichtungen, fördern die Einführung von Stoßwellengeräten. In europäischen Kliniken und Krankenhäusern werden zunehmend Stoßwellentherapie in neue Behandlungsprotokolle und laufende Rehabilitationsprogramme eingebunden. Der Markt zeigt auch das Wachstum in orthopädischen, sportmedizinischen und physiotherapeutischen Anwendungen, unterstützt durch günstige Rückerstattungspolitiken in mehreren Ländern.

U.K. Shockwave Therapie Markt Insight

Der US-Schockwave-Therapiemarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der von der steigenden Nachfrage nach nicht-invasiven Behandlungsoptionen und der zunehmenden Konzentration auf geduldenzentrierte Rehabilitation angetrieben wird. Was chronische Schmerzen, Sehnenverletzungen und sportbedingte Störungen betrifft, sind ermutigende Krankenhäuser und Physiotherapiezentren, um Stosswellentherapie zu übernehmen. Die fortschrittliche Gesundheitsinfrastruktur der USA, verbunden mit einem hohen Patientenbewusstsein und der Zugänglichkeit zu technologisch fortschrittlichen Geräten, soll das Marktwachstum weiter fördern.

Deutschland Shockwave Therapy Market Insight

Der deutsche Markt für Stosswellentherapie soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für fortgeschrittene Rehabilitationstechniken und die zunehmende Prävalenz orthopädischer und muskuloskeletaler Erkrankungen gefördert wird. Die starke Gesundheitsinfrastruktur Deutschlands, die Betonung auf medizinische Innovation und die Einführung moderner therapeutischer Geräte fördern den Markt. Krankenhäuser, Sportmedizinzentren und Physiotherapie-Kliniken integrieren zunehmend Stosswellentherapie in Behandlungsprotokolle, mit einer starken Vorliebe für präzise, nicht-invasive und effektive Lösungen.

Asien-Pazifik Shockwave Therapy Market Insight

Der asiatisch-pazifische Stosswellen-Therapiemarkt wird während des Prognosezeitraums von 2026 bis 2033 mit dem schnellsten CAGR von 13% wachsen, der durch steigende Prävalenz von Muskel-Kelett-Erkrankungen, zunehmende Investitionen im Gesundheitswesen und die Ausweitung der Physiotherapie- und Rehabilitationsinfrastruktur in Ländern wie China, Japan und Indien angetrieben wird. Regierungsinitiativen, die fortschrittliche Gesundheitslösungen fördern, sowie das zunehmende Bewusstsein für nicht-chirurgische Behandlungen stärken die Marktakzeptanz. Darüber hinaus erweitert der zunehmende Fokus der Region auf Sportmedizin, Ambulanz und tragbare Stosswellengeräte die Zugänglichkeit zu einer breiteren Patientenbasis.

Japan Shockwave Therapy Market Insight

Der japanische Markt für Stosswellentherapie gewinnt aufgrund der fortschrittlichen Medizintechnik, des hohen Patientenbewusstseins und der wachsenden Einführung nicht-invasiver Rehabilitationslösungen an Dynamik. Japan legt großen Wert auf die muskuloskeletale Gesundheit, und die Aufnahme der Stosswellentherapie wird von Krankenhäusern und Physiotherapiezentren, die diese Geräte in Behandlungspläne integrieren, angetrieben. Die Kombination einer alternden Bevölkerung und der steigenden Prävalenz von sportbedingten Verletzungen ist eine weitere treibende Nachfrage nach einfach zu bedienenden, hochpräzisen Stosswellentherapiesystemen.

Indien Shockwave Therapy Market Insight

Der indische Markt für Stosswellentherapie entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf die rasch expandierende Gesundheitsinfrastruktur des Landes, die zunehmende Einführung fortschrittlicher Physiotherapielösungen und das zunehmende Bewusstsein für nicht-invasive Behandlungsoptionen zurückzuführen ist. Indien wird ein wichtiger Markt für Rehabilitations- und Sportmedizin-Kliniken, sowohl mobile als auch feste Stoßwellen-Geräte gewinnen Popularität. Regierungsinitiativen zur Unterstützung der Modernisierung der Gesundheitsversorgung, kombiniert mit der Verfügbarkeit von kostengünstigen Geräten und starken inländischen Vertriebsnetzen, sind wichtige Faktoren, die den Markt in Indien fördern.

Welche sind die Top-Unternehmen im Shockwave Therapy Market

Die Shockwave Therapy Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Die besten Produkte(US)

- STORZ MEDICAL AG (Schweiz)

- EMS Electro Medical Systems S.A. (Schweiz)

- Shockwave® Medical Inc(US)

- BTL (Tschechische Republik)

- DJO Global (USA)

- MTS Medical UG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Sanuwave Health Inc. (USA)

- Chattanooga Gruppe(US)

- Olympus Corporation (Japan)

- Boston Scientific Corporation (USA)

- Kochen (US)

- Siemens Healthineers AG (Deutschland)

- Gymna Uniphy NV (Belgien)

- Likamed GmbH (Deutschland)

- Oceanus America Inc. (USA)

- Medispec Ltd. (USA)

- Dornier MedTech (Singapur)

Was sind die jüngsten Entwicklungen im Global Shockwave Therapy Market

- Im März 2025 kündigte Shockwave Medical den US-Start des Shockwave Javelin Peripheral IVL Catheter an, eine neuartige, intravaskuläre Lithotripsy-Plattform, die den Ärzten hilft, Calcium zu modifizieren und extrem verengte Läsionen bei Patienten mit peripherer Arterkrankung (PAD) zu überqueren

- Im September 2024 erweiterte Shockwave Medical sein U.S. peripheres IVL-Portfolio mit der vollständigen Einführung des Shockwave E8 Peripheral IVL Catheter, der von der FDA gecleart wurde, um die Behandlung von kalkulierten femoro-poplitalen und unter-the‐kne peripheren Arterieerkrankungen zu optimieren und den Zugang zu fortschrittlicher Schockwellentechnologie für Kliniker zu verbessern, die komplexe vaskuläre Bedingungen behandeln

- Im Mai 2024 hat Johnson & Johnson seinen Erwerb von Shockwave Medical abgeschlossen, Shockwave Medical offiziell in das Herz-Kreislauf-Portfolio von J&J MedTech integriert und das Unternehmen positioniert, um Innovation und globale Vermarktung von stoßwellenbezogenen therapeutischen Technologien zu beschleunigen

- Im April 2024 kündigten Johnson & Johnson und Shockwave Medical eine endgültige Vereinbarung für J&J an, alle ausstehenden Anteile von Shockwave Medical in einem strategischen Geschäft mit einem Wert von rund 13,1 Mrd. USD zu erwerben und die globale Präsenz von J&J MedTech in der Intravaskulären Lithotripsie und verwandten Technologien auf Schockwellen zu erweitern

- Im Juni 2023 startete EMS das DolorClast® Radial-Stoßwellen-Therapiegerät in den USA mit einem leistungsstarken Radialdruckwellensystem aus den Erfindern der Radial-Stoßwellen-Therapie, um den Zugang für Orthopädie, Physiotherapie und Sportmedizin in den USA zu erweitern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.