Global Shortwave Infrared Swir Market

Marktgröße in Milliarden USD

CAGR :

%

USD

230.51 Million

USD

403.52 Million

2024

2032

USD

230.51 Million

USD

403.52 Million

2024

2032

| 2025 –2032 | |

| USD 230.51 Million | |

| USD 403.52 Million | |

| % | |

|

Globale Marktsegmentierung für SWIR nach Scan-Typ (Zeilen- und Flächenscan), Detektortyp (gekühlt und ungekühlt), chemischer Zusammensetzung (Indiumgalliumarsenid, Quecksilbercadmiumtellurid, Indiumantimonid (INSB), Bleisulfid-Quantenpunkte und andere), Anwendung (maschinelles Sehen, Wärmebildgebung, Hyperspektralbildgebung, Sicherheit und Überwachung, Monitoring und Inspektion, Photovoltaik und andere), Komponente (Hardware, Software und Dienstleistungen), Branche (kommerziell, industriell, medizinisch, Militär und Verteidigung, wissenschaftliche Forschung und andere) – Branchentrends und Prognose bis 2032

SWIR-Marktgröße

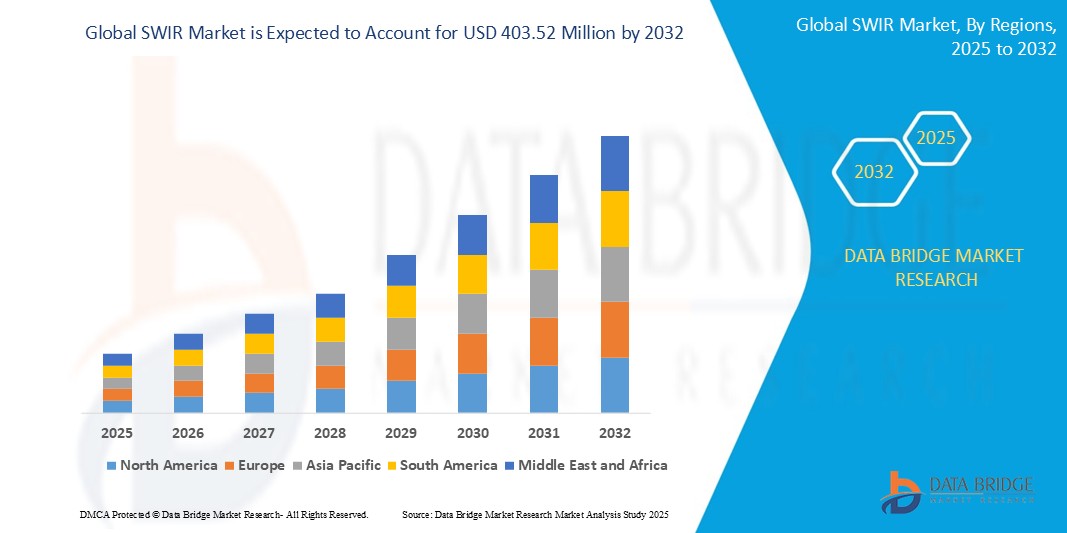

- Der globale Markt für SWIR-Systeme hatte im Jahr 2024 einen Wert von 230,51 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 403,52 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der SWIR-Technologie in verschiedenen Branchen angetrieben, die erweiterte Bildgebungsfähigkeiten jenseits des sichtbaren Spektrums benötigen.

SWIR-Marktanalyse

- Kurzwellige Infrarotstrahlung (SWIR) bezeichnet elektromagnetische Strahlung mit Wellenlängen im Bereich von etwa 1 bis 3 Mikrometern.

- Die SWIR-Bildgebungstechnologie erfasst Licht jenseits des sichtbaren Spektrums und ermöglicht Anwendungen wie Nachtsicht, Materialanalyse und Feuchtigkeitsmessung. Sie bietet Vorteile beim Durchdringen bestimmter Materialien und atmosphärischer Bedingungen im Vergleich zur sichtbaren oder thermischen Bildgebung.

- Nordamerika dominiert den SWIR-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, was sich durch eine hohe Akzeptanzrate fortschrittlicher Bildgebungstechnologien in Sektoren wie Militär und Verteidigung, industrieller Automatisierung und wissenschaftlicher Forschung auszeichnet.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden industriellen Automatisierung in verschiedenen Sektoren die am schnellsten wachsende Region im SWIR-Markt sein.

- Es wird erwartet, dass das Segment der Flächenscanner den SWIR-Markt mit einem Marktanteil im Jahr 2025 dominieren wird. Dies ist auf die Fähigkeit zurückzuführen, ein zweidimensionales Bild in einer einzigen Aufnahme zu erfassen, wodurch sie vielseitig für eine breite Palette von Anwendungen einsetzbar sind, darunter maschinelles Sehen, Überwachung und verschiedene Inspektionsaufgaben.

Berichtsumfang und SWIR-Marktsegmentierung

|

Attribute |

SWIR – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, geografisch aufgeschlüsselte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Distributoren, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

SWIR-Markttrends

„ Miniaturisierung und Kostenreduzierung von SWIR-Sensoren “

- Ein bedeutender Trend auf dem globalen SWIR-Markt (Stand: Mai 2025) ist die fortschreitende Miniaturisierung und Kostensenkung von SWIR-Sensoren.

- Dieser Trend macht die SWIR-Technologie zugänglicher und in ein breiteres Anwendungsspektrum integrierbarer. Zuvor waren SWIR-Kameras und -Sensoren oft sperrig und teuer, was ihren Einsatz auf Spezialgebiete beschränkte.

- Fortschritte in der Halbleitertechnologie und den Herstellungsverfahren führen jedoch zu kleineren, leichteren und kostengünstigeren SWIR-Komponenten.

- Wir beobachten beispielsweise die Integration kleinerer SWIR-Sensoren in Handgeräte für die industrielle Inspektion und sogar eine mögliche zukünftige Integration in fortschrittliche Fahrerassistenzsysteme (ADAS) in Fahrzeugen.

- Diese verbesserte Zugänglichkeit erweitert die potenziellen Anwendungsfälle und führt zu höheren Absatzmengen, was wiederum zu Kostensenkungen beiträgt und einen positiven Rückkopplungseffekt für das Marktwachstum erzeugt.

SWIR-Marktdynamik

Treiber

„ Zunehmende Verbreitung in der industriellen Automatisierung und Qualitätskontrolle “

- Ein wesentlicher Treiber für den globalen SWIR-Markt ist die zunehmende Anwendung in der industriellen Automatisierung und in Qualitätskontrollprozessen. Die SWIR-Bildgebung bietet erhebliche Vorteile bei der zerstörungsfreien Prüfung und Fehlererkennung in verschiedenen Fertigungsbranchen.

- Beispielsweise können SWIR-Kameras in der Lebensmittel- und Getränkeindustrie Verpackungssiegel prüfen und Fremdkörper erkennen. In der Elektronikfertigung können sie Mikrorisse in Siliziumwafern identifizieren oder Lötstellen untersuchen.

- Angesichts des zunehmenden Fokus auf Automatisierung und strenger Qualitätsstandards integrieren Industrien vermehrt SWIR-Technologie, um die Effizienz zu steigern, Abfall zu reduzieren und die Produktzuverlässigkeit zu verbessern.

- Diese Nachfrage nach fortschrittlichen Inspektionsmöglichkeiten ist ein starker Impuls für das Wachstum des SWIR-Marktes.

Zurückhaltung/Herausforderung

„ Hohe Kosten im Vergleich zur sichtbaren Bildgebung “

- Eine wesentliche Einschränkung und Herausforderung für den globalen SWIR-Markt stellen nach wie vor die relativ höheren Kosten von SWIR-Kameras und -Sensoren im Vergleich zu ihren Pendants für sichtbares Licht dar.

- Obwohl die Kosten sinken, kann der Preisunterschied nach wie vor ein erhebliches Hindernis für die Akzeptanz darstellen, insbesondere bei preissensiblen Anwendungen.

- Dieser Kostenfaktor kann die Verbreitung der SWIR-Technologie einschränken, insbesondere in volumenstarken, kostenbewussten Branchen, in denen sichtbare Bildgebung für bestimmte Aufgaben ausreicht.

- Beispielsweise bietet SWIR zwar in bestimmten Überwachungsszenarien eine überlegene Leistung, die höheren Anfangsinvestitionen könnten jedoch einige Anwender dazu veranlassen, sich für kostengünstigere sichtbare oder Wärmebildkameras zu entscheiden, es sei denn, die spezifischen Vorteile von SWIR sind von entscheidender Bedeutung.

- Die Überwindung dieser Kostenbarriere durch weitere technologische Fortschritte und Skaleneffekte wird für eine breitere Marktdurchdringung entscheidend sein.

SWIR-Marktumfang

Der Markt ist segmentiert nach Scanart, Detektortyp, chemischer Zusammensetzung, Anwendung, Komponente und Branche.

- Nach Scantyp

Basierend auf dem Scanverfahren ist der SWIR-Markt in Zeilen- und Flächenscan unterteilt. Das Segment der Flächenscanner wird 2025 mit einem Marktanteil von 43,2 % den größten Umsatz erzielen. Dies ist auf die Fähigkeit zurückzuführen, zweidimensionale Bilder in einer einzigen Aufnahme zu erfassen, wodurch sich diese Technologie vielseitig für ein breites Anwendungsspektrum eignet, darunter Bildverarbeitung, Überwachung und verschiedene Inspektionsaufgaben.

Es wird erwartet, dass das Segment der Zeilenkameras von 2025 bis 2032 mit einer Wachstumsrate von 21,7 % das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochauflösender und schneller Bildgebung in neuen Anwendungsbereichen wie der fortschrittlichen Qualitätskontrolle in der Fertigung, autonomen Fahrzeugen (zur verbesserten Wahrnehmung) und hochentwickelten Überwachungssystemen.

- Nach Detektortyp

Basierend auf dem Detektortyp wird der SWIR-Markt in gekühlte und ungekühlte Detektoren unterteilt. Gekühlte Detektoren erzielten 2025 den größten Marktanteil, was auf ihre höhere Empfindlichkeit und das geringere Rauschen im Vergleich zu ungekühlten Detektoren zurückzuführen ist. Dies ist entscheidend für Anwendungen, die eine hohe Bildqualität und die Erkennung feinster Unterschiede erfordern, wie beispielsweise in der wissenschaftlichen Forschung, bestimmten medizinischen Bildgebungsverfahren und der Fernüberwachung.

Im Segment der ungekühlten Sensoren wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet. Dies ist auf die geringeren Kosten, die kleinere Größe und den reduzierten Stromverbrauch zurückzuführen, wodurch sie für die Integration in ein breiteres Spektrum kommerzieller und industrieller Anwendungen immer attraktiver werden, bei denen eine extrem hohe Empfindlichkeit nicht von größter Bedeutung ist.

- Nach chemischer Zusammensetzung

Der SWIR-Markt ist nach chemischer Zusammensetzung in Indiumgalliumarsenid, Quecksilbercadmiumtellurid, Indiumantimonid (INSB), Bleisulfid-Quantenpunkte und weitere Materialien unterteilt. Indiumgalliumarsenid (INGAAS) erzielte 2025 den größten Marktanteil, da es ein gutes Verhältnis von Leistung, Kosten und Betriebstemperatur bietet und sich daher für eine Vielzahl von Anwendungen eignet, darunter Bildverarbeitung, Überwachung und Wärmebildgebung.

Das Segment der Bleisulfid-Quantenpunkte hielt im Jahr 2025 einen bedeutenden Marktanteil, da es das Potenzial für niedrigere Herstellungskosten und die Integration in siliziumbasierte Plattformen bot, was neue Anwendungen mit hohem Volumen eröffnen könnte.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der SWIR-Markt in die Segmente Bildverarbeitung, Wärmebildgebung , Hyperspektralbildgebung, Sicherheit und Überwachung, Monitoring und Inspektion, Photovoltaik und Sonstiges unterteilt. Das Segment Bildverarbeitung erzielte 2024 den größten Marktanteil. Die Möglichkeit, über das sichtbare Spektrum hinauszusehen, ermöglicht verbesserte Inspektion und Qualitätskontrolle in verschiedenen Fertigungsprozessen, darunter Lebensmittelsortierung, Elektronikprüfung und pharmazeutische Qualitätssicherung.

Im Segment der Hyperspektralbildgebung wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz in verschiedenen Bereichen wie der Landwirtschaft (zur Überwachung der Pflanzengesundheit), der Umweltüberwachung und der wissenschaftlichen Forschung, wo die detaillierten spektralen Informationen der SWIR-Hyperspektralbildgebung erhebliche Vorteile bieten.

- Nach Komponente

Basierend auf den Komponenten ist der SWIR-Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment erzielte 2024 den größten Marktanteil, bedingt durch die Hardwarekomponenten wie SWIR-Kameras, Detektoren und Lichtquellen, die derzeit den größten Marktanteil halten. Dies liegt daran, dass die grundlegende Voraussetzung für jede SWIR-Anwendung die physische Hardware zur Erfassung und Verarbeitung der SWIR-Strahlung ist.

Im Softwaresegment wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an ausgefeilten Werkzeugen zur Bildverarbeitung, -analyse und -integration, um aussagekräftige Informationen aus SWIR-Daten zu gewinnen, insbesondere in Anwendungen wie maschinellem Sehen, Hyperspektralbildgebung und Sicherheit.

- Nach Branchen

Basierend auf den Branchen ist der SWIR-Markt in die Segmente Handel, Industrie, Medizin, Militär und Verteidigung, wissenschaftliche Forschung und Sonstige unterteilt. Das Industriesegment erzielte 2024 den größten Marktanteil, was auf die weitverbreitete Anwendung der SWIR-Technologie für Qualitätskontrolle, Inspektion und Prozessüberwachung in verschiedenen Fertigungsbranchen, darunter Lebensmittel und Getränke, Elektronik und Pharmazie, zurückzuführen ist.

Im medizinischen Segment wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet, angetrieben durch die neuen Anwendungen in Bereichen wie chirurgische Bildgebung, Dermatologie und Ophthalmologie, wo die Fähigkeit von SWIR, Gewebe zu durchdringen und Informationen aus dem Untergrund zu liefern, ein erhebliches diagnostisches und therapeutisches Potenzial bietet.

Regionale Analyse des SWIR-Marktes

- Nordamerika dominiert den SWIR-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf eine hohe Akzeptanzrate fortschrittlicher Bildgebungstechnologien in Sektoren wie Militär und Verteidigung, industrieller Automatisierung und wissenschaftlicher Forschung zurückzuführen ist.

- Darüber hinaus festigen erhebliche Investitionen in Forschungs- und Entwicklungsaktivitäten im Bereich der SWIR-Technologie, gepaart mit günstigen Regierungsinitiativen im Verteidigungs- und Sicherheitsbereich, die führende Position Nordamerikas auf dem globalen SWIR-Markt.

- Diese Dominanz ist vor allem auf die starke Präsenz wichtiger Marktteilnehmer und eine gut etablierte technologische Infrastruktur in der Region zurückzuführen.

Einblick in den US-amerikanischen SWIR-Markt

Der US-amerikanische SWIR-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war der bedeutende Verteidigungs- und Militärsektor, der SWIR für Überwachung, Nachtsicht und Zielidentifizierung einsetzt. Die starke Präsenz wichtiger SWIR-Technologieanbieter und die zunehmende Nutzung in der industriellen Automatisierung und Qualitätskontrolle tragen zusätzlich zur Marktgröße bei.

Einblick in den europäischen SWIR-Markt

Es wird erwartet, dass der europäische SWIR-Markt im gesamten Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren wird. Haupttreiber dieser Entwicklung ist die Nachfrage, die durch den zunehmenden Einsatz von SWIR in der industriellen Inspektion, insbesondere im Automobil- und Pharmasektor, sowie durch die steigenden Anwendungen in der wissenschaftlichen Forschung und Umweltüberwachung, im Wohnungsbau, im Gewerbebau und im Mehrfamilienhausbau angetrieben wird, wobei SWIRs sowohl in Neubau- als auch in Sanierungsprojekte integriert werden.

Einblick in den britischen SWIR-Markt

Es wird erwartet, dass der britische SWIR-Markt im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen wird, angetrieben durch seine Anwendung in den Bereichen Verteidigung, Sicherheit und industrielle Qualitätskontrolle. Der zunehmende Fokus auf fortschrittliche Bildgebungstechnologien für verschiedene industrielle und Überwachungszwecke unterstützt die Marktexpansion.

Einblick in den deutschen SWIR-Markt

Der deutsche SWIR-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die starke Nachfrage in der Fertigung zur Qualitätsprüfung und Prozesssteuerung. Deutschlands Fokus auf industrielle Automatisierung und technologischen Fortschritt macht das Land zu einem wichtigen Abnehmer der SWIR-Technologie.

Einblick in den SWIR-Markt im asiatisch-pazifischen Raum

Der SWIR-Markt im asiatisch-pazifischen Raum dürfte im Jahr 2025 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist die am schnellsten wachsende Region im globalen SWIR-Markt, wobei China und Japan eine Vorreiterrolle einnehmen. Die rasche Industrialisierung, die zunehmenden Investitionen in die Automatisierung und die steigende Nachfrage in der Unterhaltungselektronik (wie z. B. Gesichtserkennung) und im Automobilbereich (ADAS) treiben dieses Wachstum an.

Einblick in den japanischen SWIR-Markt

Der japanische Markt für Smart-Wave-Infrarotkameras (SWIR) gewinnt aufgrund der hochtechnologischen Kultur des Landes, der rasanten Urbanisierung und des hohen Komfortbedürfnisses zunehmend an Bedeutung. In Japan wird der Sicherheit von SWIR große Bedeutung beigemessen, und ihre Verbreitung wird durch starke Anwendungen in der Industrieautomation, der Qualitätskontrolle in der Elektronikfertigung sowie den wachsenden Einsatz in Fahrzeugsicherheitssystemen und Fahrerassistenzsystemen vorangetrieben.

Einblick in den chinesischen SWIR-Markt

Der chinesische SWIR-Markt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz des Landes zurückzuführen. Chinas SWIR-Markt verzeichnet ein starkes Wachstum, angetrieben durch den großen Fertigungssektor mit seinem Bedarf an fortschrittlichen Inspektionstechnologien. Auch der zunehmende Einsatz von SWIR in der Unterhaltungselektronik, der Überwachung und der Landwirtschaft trägt zu diesem hohen Wachstum bei.

SWIR-Marktanteil

Die SWIR-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Teledyne Digital Imaging Inc (USA)

- Exosens (Frankreich)

- Lynred (Frankreich)

- Allied Vision Technologies GmbH (Deutschland)

- Hamamatsu Photonics KK (Japan)

- Neue Bildgebungstechnologien (NIT) (Frankreich)

- Photon Etc. (Kanada)

- Princeton Infrared Technologies, Inc. (USA)

- Raptor Photonics (UK)

- IRCameras LLC (USA)

- Intevac, Inc. (USA)

- Opgal Ltd (Kanada)

- InfraTec GmbH (Deutschland)

- TTP plc. (UK)

- Photonic Science and Engineering Limited (UK)

- SWIR Vision Systems (Belgien)

- Edmund Optics Inc. (USA)

- Silent Sentinel (UK)

Neueste Entwicklungen auf dem globalen SWIR-Markt

- Im Juli 2024 erwarb onsemi (Semiconductor Components Industries, LLC) SWIR VISION SYSTEMS, INC., ein Unternehmen, das für seine fortschrittliche SWIR-Technologie auf Basis kolloidaler Quantenpunkte (CQD) bekannt ist. Diese Technologie ermöglicht es Sensoren, Bilder jenseits des sichtbaren Spektrums aufzunehmen und so die Bildgebung in Bereichen wie Industrieautomation, Überwachung und autonomen Fahrzeugen zu verbessern. Durch die Integration von SWIR in seine CMOS-Sensoren will onsemi kostengünstigere und leistungsstärkere Bildgebungslösungen für verschiedene Branchen, darunter die Automobil- und Verteidigungsindustrie, anbieten.

- Im Mai 2024 gab Teledyne FLIR LLC eine Partnerschaft mit UE Systems Inc. (USA) bekannt. Ziel der Zusammenarbeit ist es, Industriekunden fortschrittliche Lösungen für die vorausschauende Wartung anzubieten. Durch die Kooperation werden die Wärmebildsysteme von Teledyne mit der Ultraschalltechnologie von UE Systems kombiniert.

- Im April 2024 präsentierte New Imaging Technologies (NIT) seine neueste Innovation im Bereich der SWIR-Bildgebungstechnologie: den hochauflösenden SWIR-InGaAs-Sensor NSC2101, der speziell für die anspruchsvollsten Herausforderungen der Branche entwickelt wurde. Der neue SWIR-Sensor verfügt über einen leistungsstarken InGaAs-Sensor mit 8 µm Pixelabstand und bietet eine beeindruckende Auflösung von 2 MPix bei 1920 x 1080 Pixeln. Mit einem extrem niedrigen Rauschpegel von nur 25e- gewährleistet er selbst unter schwierigen Bedingungen eine herausragende Bildschärfe.

- Im September 2023 brachte Leonardo DRS (USA) den taktischen, agilen Gimbal STAG-5 LLD für kleine, unbemannte Flugsysteme auf den Markt. Dieser bietet hochauflösende Tag- und Nachtaufnahmen für kleine, unbemannte Fluggeräte. Er ist leicht, äußerst stabil und mit fortschrittlichen Sensoren ausgestattet, um in militärischen Operationen überragende Leistung zu erzielen.

- Im Oktober 2023 brachte die Omron Corporation eine neue Produktlinie von SWIR-Kameras auf den Markt, die die Präzisionsprüfung in der Fertigung verbessern sollen. Diese Kameras ermöglichen eine Sichtbarkeit, die über die Möglichkeiten herkömmlicher Bildverarbeitungssysteme hinausgeht, und eignen sich daher ideal zur Erkennung von Materialfehlern in Glas, Silizium und Kunststoffen. Die SWIR-Technologie ermöglicht eine höhere Genauigkeit bei der Produktprüfung in verschiedenen Fertigungsphasen, verbessert die Qualitätskontrolle und reduziert Ausschuss.

- Im Dezember 2021 brachte die Allied Vision Technologies GmbH (Deutschland) die Alvium 1800 (SWIR-Kamera) auf den Markt, die mit den innovativen InGaAs-SWIR-Sensoren von Sony ausgestattet ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN SWIR-MARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Swir Market

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER SWIR-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

6. Weltweiter SWIR-Markt, nach Scan-Typ

6.1 ÜBERSICHT

6.2 Flächenscan

6.2.1 CMOS

6.2.2 CCD

6.3 Zeilenabtastung

6.3.1 Kameraverbindung

6.3.2 GIGE/10GIGE

7. Globaler SWIR-Markt, nach Technologie

7.1 ÜBERSICHT

7.2 GEKÜHLTE INFRAROTBILDGEBUNG

7.2.1 NACH KOMPONENTEN

7.2.1.1. Sensoren

7.2.1.2. GEHÄUSE

7.2.1.3. LINSEN

7.2.1.4. ANDERE

7.3 UNGEKÜHLTE INFRAROTBILDGEBUNG

8. Weltweiter SWIR-Markt, nach Komponenten

8.1 ÜBERSICHT

8,2 GLAS

8.3 LINSEN

8.4 Optische Komponenten

8.4.1 Optische Filter

8.4.2 WINDOWS

8,5 Sensoren

8.6 KAMERA

8.7 ANDERE

9 GLOBALER SWIR-MARKT, NACH REICHWEITE

9.1 ÜBERSICHT

9.2 WENIGER ALS 700 NM

9.3 700 BIS 2.000 NM

9.4 MEHR ALS 2.000 NM

10 GLOBALER SWIR-MARKT, NACH SPEKTRUMBEREICH

10.1 ÜBERSICHT

10.2 KURZE REICHWEITE

10.3 MITTLERE WELLENZAHL

10.4 LANGE WELLE

11 GLOBALER SWIR-MARKT, NACH OBJEKTIVEN-SORTIMENT

11.1 ÜBERSICHT

11,2 8 mm

11,3 12,5 mm

11,4 16 MM

11,5 25 MM

11,6 35 MM

11,7 50 MM

11.8 ANDERE

12. Weltweiter Wirbelmarkt, nach Material

12.1 ÜBERSICHT

12.2 Indiumgalliumarsenid

12.3 Indiumantimonid

12.4 Bleisulfid

12,5 QUECKSILBERCADMIUMTELLURID (MCT)

13. Globaler SWIR-Markt, nach Bildformat

13.1 ÜBERSICHT

13,2 VGA

13,3 XGA

13,4 SXGA

13,5 QXGA

13.6 QSXGA

13.7 ANDERE

14 GLOBALER SWIR-MARKT, NACH DYNAMIKBEREICH

14.1 ÜBERSICHT

14,2 BIS 56 dB

14,3 BIS ZU 60 dB

14,4 BIS ZU 67 dB

14,5 BIS 69 dB

14,6 BIS 70 dB

15 GLOBALER SCHWÄRMERMARKT, NACH GERÄUSCH

15.1 ÜBERSICHT

15.2 45 E-

15.3 80 E-

15.4 110 E-

15.5 120 E-

15.6 170 E-

15.7 200 E-

15.8 350 E-

16 GLOBALER SWIR-MARKT, NACH ANWENDUNG

16.1 ÜBERSICHT

16.2 Maschinelles Sehen

16.3 Wärmebildgebung

16.4 Hyperspektrale Bildgebung

16.5 Fahrzeugnavigation

16.6 Materialbearbeitung

16.7 Sicherheit und Überwachung

16.8 Überwachung und Inspektion

16.9 ERKENNUNG

16.1 MATERIALIDENTIFIZIERUNG

16.11 VEGETATION

16.12 Unterscheidung zwischen Schnee und Eis

16.13 KATASTROPHENMANAGEMENT (ÖLVERSCHMUTZUNG)

16.14 Inspektion der Solarzelle

16.15 IDENTIFIZIEREN UND SORTIEREN

16.16 Fälschungsschutz

16.17 ANDERE

17. Globaler SWIR-Markt, nach Branchen

17.1 ÜBERSICHT

17.2 INDUSTRIE

17.2.1 INDUSTRIE, NACH TYP

17.2.1.1. AUTOMOBIL

17.2.1.2. LUFT- UND RAUMFAHRT

17.2.1.3. ELEKTRONIK & HALBLEITER

17.2.1.4. ÖL & GAS

17.2.1.5. Speisen und Getränke

17.2.1.6. GLAS

17.2.1.7. ANDERE

17.2.2 Nach Scantyp

17.2.2.1. Flächenscan

17.2.2.1.1. CMOS

17.2.2.1.2. CCD

17.2.2.2. Zeilenscan

17.2.2.2.1. KAMERAVERBINDUNG

17.2.2.2.2. GIGE/10GIGE

17.3 Nichtindustriell

17.3.1 Nichtindustrielle Betriebe, nach Art

17.3.1.1. MILITÄR & VERTEIDIGUNG

17.3.1.2. MEDIZINISCH

17.3.1.3. WISSENSCHAFTLICHE FORSCHUNG

17.3.1.4. ANDERE

17.3.2 NACH SCANTYP

17.3.2.1. Flächenscan

17.3.2.1.1. CMOS

17.3.2.1.2. CCD

17.3.2.2. Zeilenabtastung

17.3.2.2.1. KAMERAVERBINDUNG

17.3.2.2.2. GIGE/10GIGE

18. Globaler SWIR-Markt, nach geografischer Lage

GLOBALER SWIR-MARKT (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 Nordamerika

18.1.1 US

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 FRANKREICH

18.2.3 Vereinigtes Königreich

18.2.4 ITALIEN

18.2.5 SPANIEN

18.2.6 RUSSLAND

18.2.7 Türkei

18.2.8 BELGIEN

18.2.9 NIEDERLANDE

18.2.10 NORWEGEN

18.2.11 FINNLAND

18.2.12 SCHWEIZ

18.2.13 DÄNEMARK

18.2.14 SCHWEDEN

18.2.15 POLEN

18.2.16 Übriges Europa

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 AUSTRALIEN

18.3.6 NEUSEELAND

18.3.7 SINGAPUR

18.3.8 THAILAND

18.3.9 MALAYSIA

18.3.10 INDONESIEN

18.3.11 PHILIPPINEN

18.3.12 TAIWAN

18.3.13 VIETNAM

18.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

18.4 SÜDAMERIKA

18.4.1 Brasilien

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 MITTLERER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 ÄGYPTEN

18.5.3 SAUDI-ARABIEN

18.5.4 VAE

18.5.5 OMAN

18.5.6 BAHRAIN

18.5.7 ISRAEL

18.5.8 KUWAIT

18.5.9 Katar

18.5.10 Übriger Naher Osten und Afrika

18.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

19 GLOBAL SWIR MARKET, FIRMENLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

19.2 AKTIENANALYSE: NORDAMERIKA

19.3 AKTIENANALYSE: EUROPA

19.4 AKTIENANALYSE: ASIEN-PAZIFIK

19.5 Fusionen und Übernahmen

19.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

19.7 ERWEITERUNGEN

19.8 RECHTLICHE ÄNDERUNGEN

19.9 Partnerschaften und andere strategische Entwicklungen

20 GLOBALER SWIR-MARKT, SWOT- & DBMR-ANALYSE

21 GLOBAL SWIR MARKET, UNTERNEHMENSPROFIL

21.1 SWIR VISION SYSTEMS, INC.

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 GEOGRAFISCHE PRÄSENZ

21.1.4 PRODUKTPORTFOLIO

21.1.5 Aktuelle Entwicklungen

21.2 COLLINS AEROSPACE

21.2.1 Unternehmensübersicht

21.2.2 Umsatzanalyse

21.2.3 GEOGRAFISCHE PRÄSENZ

21.2.4 PRODUKTPORTFOLIO

21.2.5 Aktuelle Entwicklungen

21.3 Neue Bildgebungstechnologien (NIT)

21.3.1 Unternehmensübersicht

21.3.2 Umsatzanalyse

21.3.3 GEOGRAFISCHE PRÄSENZ

21.3.4 PRODUKTPORTFOLIO

21.3.5 Aktuelle Entwicklungen

21.4 SONY SEMICONDUCTOR SOLUTIONS CORPORATION (EIN TEIL DER SONY CORPORATION)

21.4.1 Unternehmensübersicht

21.4.2 Umsatzanalyse

21.4.3 GEOGRAFISCHE PRÄSENZ

21.4.4 PRODUKTPORTFOLIO

21.4.5 Aktuelle Entwicklungen

21.5 HAMAMATSU PHOTONICS KK

21.5.1 Unternehmensübersicht

21.5.2 Umsatzanalyse

21.5.3 GEOGRAFISCHE PRÄSENZ

21.5.4 PRODUKTPORTFOLIO

21.5.5 NEUESTE ENTWICKLUNGEN

21.6 L3HARRIS TECHNOLOGIES, INC.

21.6.1 Unternehmensübersicht

21.6.2 Umsatzanalyse

21.6.3 GEOGRAFISCHE PRÄSENZ

21.6.4 PRODUKTPORTFOLIO

21.6.5 Aktuelle Entwicklungen

21.7 ALLIED VISION TECHNOLOGIES GMBH

21.7.1 Unternehmensübersicht

21.7.2 Umsatzanalyse

21.7.3 GEOGRAFISCHE PRÄSENZ

21.7.4 PRODUKTPORTFOLIO

21.7.5 Aktuelle Entwicklungen

21.8 XENICS NV

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 GEOGRAFISCHE PRÄSENZ

21.8.4 PRODUKTPORTFOLIO

21.8.5 NEUESTE ENTWICKLUNGEN

21.9 STILLER WÄCHTER

21.9.1 Unternehmensübersicht

21.9.2 Umsatzanalyse

21.9.3 GEOGRAFISCHE PRÄSENZ

21.9.4 PRODUKTPORTFOLIO

21.9.5 NEUESTE ENTWICKLUNGEN

21.1 OMRON CORPORATION

21.10.1 Unternehmensübersicht

21.10.2 Umsatzanalyse

21.10.3 GEOGRAFISCHE PRÄSENZ

21.10.4 PRODUKTPORTFOLIO

21.10.5 NEUESTE ENTWICKLUNGEN

21.11 JAI

21.11.1 Unternehmensübersicht

21.11.2 Umsatzanalyse

21.11.3 GEOGRAFISCHE PRÄSENZ

21.11.4 PRODUKTPORTFOLIO

21.11.5 NEUESTE ENTWICKLUNGEN

21.12 RAPTOR PHOTONICS

21.12.1 Unternehmensübersicht

21.12.2 Umsatzanalyse

21.12.3 GEOGRAFISCHE PRÄSENZ

21.12.4 PRODUKTPORTFOLIO

21.12.5 NEUESTE ENTWICKLUNGEN

21.13 TELEDYNE DIGITAL IMAGING INC ( EIN UNTERNEHMEN VON TELEDYNE TECHNOLOGIES)

21.13.1 Unternehmensübersicht

21.13.2 Umsatzanalyse

21.13.3 GEOGRAFISCHE PRÄSENZ

21.13.4 PRODUKTPORTFOLIO

21.13.5 NEUESTE ENTWICKLUNGEN

21.14 NEDINSCO

21.14.1 Unternehmensübersicht

21.14.2 Umsatzanalyse

21.14.3 GEOGRAFISCHE PRÄSENZ

21.14.4 PRODUKTPORTFOLIO

21.14.5 NEUESTE ENTWICKLUNGEN

21.15 LYTID

21.15.1 Unternehmensübersicht

21.15.2 Umsatzanalyse

21.15.3 GEOGRAFISCHE PRÄSENZ

21.15.4 PRODUKTPORTFOLIO

21.15.5 NEUESTE ENTWICKLUNGEN

21.16 LYNRED (SOFRADIR) (TEIL DER THALES-GRUPPE UND ANDERER)

21.16.1 Unternehmensübersicht

21.16.2 Umsatzanalyse

21.16.3 GEOGRAFISCHE PRÄSENZ

21.16.4 PRODUKTPORTFOLIO

21.16.5 NEUESTE ENTWICKLUNGEN

21.17 FOTO UND ETC

21.17.1 Unternehmensübersicht

21.17.2 Umsatzanalyse

21.17.3 GEOGRAFISCHE PRÄSENZ

21.17.4 PRODUKTPORTFOLIO

21.17.5 NEUESTE ENTWICKLUNGEN

21.18 INTEVAC, INC

21.18.1 Unternehmensübersicht

21.18.2 Umsatzanalyse

21.18.3 GEOGRAFISCHE PRÄSENZ

21.18.4 PRODUKTPORTFOLIO

21.18.5 NEUESTE ENTWICKLUNGEN

21.19 SIERRA-OLYMPIA TECH.

21.19.1 Unternehmensübersicht

21.19.2 Umsatzanalyse

21.19.3 GEOGRAFISCHE PRÄSENZ

21.19.4 PRODUKTPORTFOLIO

21.19.5 NEUESTE ENTWICKLUNGEN

21.2 IRCAMERAS LLC

21.20.1 Unternehmensübersicht

21.20.2 Umsatzanalyse

21.20.3 GEOGRAFISCHE PRÄSENZ

21.20.4 PRODUKTPORTFOLIO

21.20.5 NEUESTE ENTWICKLUNGEN

21.21 EPISENSOREN

21.21.1 Unternehmensübersicht

21.21.2 Umsatzanalyse

21.21.3 GEOGRAFISCHE PRÄSENZ

21.21.4 PRODUKTPORTFOLIO

21.21.5 Aktuelle Entwicklungen

21.22 PRINCETON INFRARED TECHNOLOGIES, INC.

21.22.1 Unternehmensübersicht

21.22.2 Umsatzanalyse

21.22.3 GEOGRAFISCHE PRÄSENZ

21.22.4 PRODUKTPORTFOLIO

21.22.5 Aktuelle Entwicklungen

21.23 INFRATEC GMBH

21.23.1 Unternehmensübersicht

21.23.2 Umsatzanalyse

21.23.3 GEOGRAFISCHE PRÄSENZ

21.23.4 PRODUKTPORTFOLIO

21.23.5 NEUESTE ENTWICKLUNGEN

21.24 LEONARDO DRS

21.24.1 Unternehmensübersicht

21.24.2 Umsatzanalyse

21.24.3 GEOGRAFISCHE PRÄSENZ

21.24.4 PRODUKTPORTFOLIO

21.24.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

22. SCHLUSSFOLGERUNG

23. Fragebogen

24 VERWANDTE BERICHTE

25 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.