Global Silicon Wafer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

Global Silicon Wafer Market Segmentation, By Wafer Größe (150 mm, 200 mm, 300 mm und andere), Wafer Typ (Polierte Wafer, Epitaxial Wafer, SOI Wafers und Diffused Wafers), Anwendung (Consumer Electronics, Automotive, Industrial, Telecommunications, Solar Cells, and Others), End User (Foundries, Integrated Device Manufacturers (IDMs Übersicht), und andere Prognosen)

Silikon Wafer Marktgröße

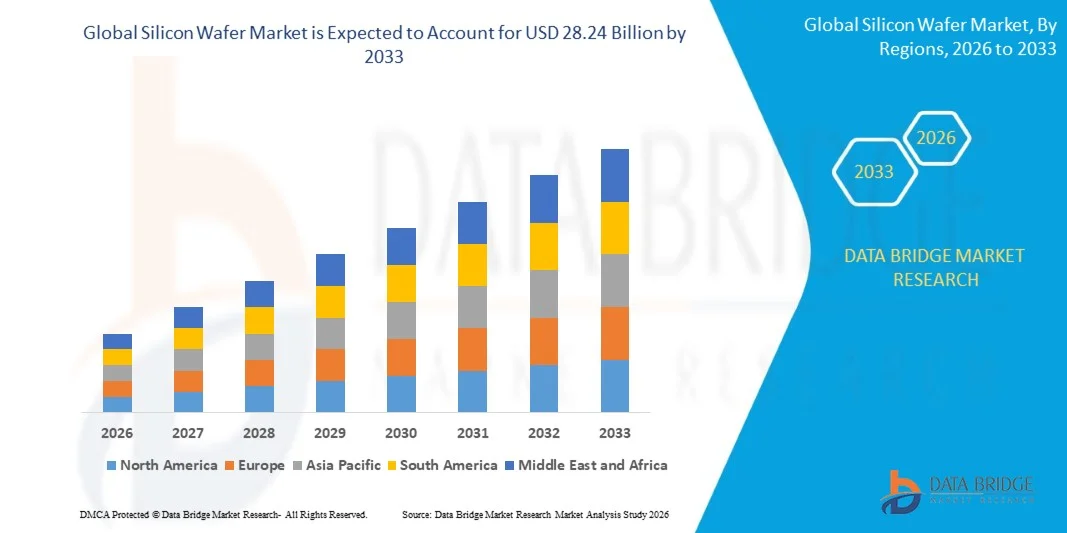

- Die globale Marktgröße von Silicon Wafer wurde mit14,49 Milliarden USDin 2025 und wird voraussichtlich erreichen28,24 Milliarden USDbis 2033, bei einem CAGR von8.7%während der Prognosezeit 2026 bis 2033.

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach fortschrittlichen Halbleiterknoten angetrieben, die KI-Prozessoren, 5G-Chipsätze, High-Bandbreite-Speicher (HBM) und Cloud-Computing-Infrastruktur betreiben, sowie der beschleunigten Einführung von Elektrofahrzeugen (EVs) und IoT-Geräten, die immer komplexere Komponenten auf Siliziumbasis benötigen.

- Darüber hinaus stimulieren massive staatliche Halbleiter-Investitionsprogramme einschließlich des US CHIPS Act (USD 52,7 Milliarden), des EU Chips Act (43 Milliarden Euro) und der indischen Halbleiter-Initiative (INR 91.000 crore) die Kapazität der heimischen Waferversorgungskette auf beispiellose Levels und verstärken die globale Markterweiterung.

Analyse des Marktes für Silicon Wafer

- Siliziumwafer sind ultrareine kristalline Substrate – hergestellt durch die Czochralski- oder Floatzone-Methode und geschnitten, geputzt, poliert und auf Nanometer-Level-Toleranzen gereinigt – die als Grundmaterial für nahezu alle integrierten Schaltungen dienen, von Mikroprozessoren und Speicherchips bis hin zu analogen Geräten, Bildsensoren und Leistungshalbleitern.

- Der Silicon Wafer Markt zeigt starke Impulse aus der schnellen Expansion von künstlicher Intelligenz (AI), Hochleistungs-Computing (HPC), Elektrofahrzeuge (EVs), 5G-Infrastruktur und Rechenzentren, die alle fortschrittliche Halbleiterchips mit höherem Waferverbrauch und verbesserte Fertigungsgenauigkeit benötigen.

- Asien-Pazifik dominierte den Silicon Wafer-Markt mit einem Anteil von etwa 68,5% im Jahr 2025 untermauert von der geographischen Konzentration von Tier-1-Wafer-Herstellern (Shin-Etsu, SUMCO, GlobalWafers), führenden Gießereien (TSMC, Samsung, SMIC) und Speicherherstellern (SK Hynix) in Japan, Taiwan, Südkorea und China.

- Nordamerika ist als am schnellsten wachsender regionaler Markt mit einem CAGR von ca. 10,4% während des Prognosezeitraums positioniert, der vom CHIPS and Science Act katalysiert wurde, der mehr als 400 Millionen US-Dollar an Direktwaferproduktionszuschüssen antreibt und fast 4 Milliarden US-Dollar an neuen inländischen Halbleiteranlagen unterstützt.

- Das Segment 300 mm Wafer dominierte den Markt mit einem Anteil von etwa 41,5%, aufgrund seiner weit verbreiteten Annahme über führende Logikgießereien, DRAM-Hersteller, NAND-Flash-Hersteller und fortschrittliche Verpackungsanlagen. Das 300 mm Format ermöglicht es den Herstellern, im Vergleich zu kleineren Durchmessern deutlich mehr Chips pro Wafer herzustellen, was die Kosteneffizienz und Ertrag erheblich verbessert. Seine Dominanz wird durch eine kontinuierliche Kapazitätserweiterung unter Top-Tier-Gründer wie TSMC, Samsung und Intel verstärkt, die alle skalieren 300 mm Wafer beginnt, AI und HPC-getriebene Nachfrage zu erfüllen.

Report Scope und Silicon Wafer Marktsegmentierung

|

Attribute |

Silikon Wafer Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika: • USA • Kanada • Mexiko Europa: • Deutschland • Frankreich • U.K. • Niederlande • Schweiz • Belgien • Russland • Italien • Spanien • Türkei • Rest Europas Asien-Pazifik: • China • Japan • Indien • Südkorea • Singapur • Malaysia • Australien • Thailand • Indonesien • Philippinen • Rest Asien-Pazifik Naher Osten und Afrika: • Saudi-Arabien • U.A.E. • Südafrika • Ägypten • Israel • Rest des Nahen Ostens und Afrikas Südamerika: • Brasilien • Argentinien • Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage |

Trends auf dem Markt

"Rising AI, HBM und Advanced Logic Demand Driving 300mm Wafer Growth "

- Der globale Silizium-Wafer-Markt tritt in einen längeren Nachfrage-Supercyclus ein, der durch die AI-Hardware-Revolution untermauert wird, die außergewöhnliche Anforderungen an hochwertige 300 mm-Wafer für fortgeschrittene Logikknoten (unter 7 nm), High-Bandbreite-Speicher (HBM2E/HBM3) und AI-Beschleunigerchips schafft.

- KI und High-Performance Computing (HPC) Wafernachfrage wächst mit einem geschätzten 11,3% CAGR über den Prognosezeitraum, deutlich über die Gesamtmarktwachstumsraten hinaus und bietet Premium-Preise für ultra-flach, ultra-reine Substrate, die Sub-Rangstrom Oberflächenrauheit Spezifikationen erfüllen.

- Die Fortgeschrittene Knotenmigration unter 7 nm, die 2025 etwa 24 % des Marktwertes erfasste, beschleunigt die Verschiebung auf 300 mm Wafer über Gießereien und IDMs, da jeder Übergang die Transistordichte verbessert und dabei strengere Fehlerdichte und Abflachungstoleranzen erfordert.

- Der strukturelle Anstieg der N-Typ-Wafer, der bei ca. 7,2% CAGR wächst, angetrieben durch solare PV-Effizienzübergänge zu TOPCon und HJT-Zellarchitekturen, erzeugt neben der Halbleiter-Wafernachfrage diversifizierte Umsatzströme.

- Regierungsgetriebene Supply-Chain-Verstaatlichung formt die Wettbewerbslandschaft um, mit dem CHIPS-Gesetz, dem EU-Chips-Gesetz, der japanischen RAPIDUS-Initiative und der indischen Semiconductor-Mission kollektiv die größte staatliche-finanzierte Silizium-Wafer-Anforderungswelle in der Industriegeschichte.

- Die zunehmende Einführung von Chiplet-Architekturen, 2,5D-Verpackungen, Silizium-Interposer und Durch-Silicon Via (TSV)-Technologien erhöht die Nachfrage nach ultra-flat- und defektfreien Wafer-Substraten mit engeren Spezifikationen als konventionelle Planarchips.

- Die kontinuierliche Konvergenz von fortschrittlichen Fertigungsknoten mit expandierenden Anwendungssegmenten – rund um die Automobilindustrie (ADAS, EV-Powertrains), Industrieautomation, Verteidigungselektronik und Telekommunikation (5G/6G) – diversifiziert die Nachfragebasis und reduziert die Abhängigkeit von jedem einzelnen Endmarkt.

Silicon Wafer Market Dynamics

Fahrer

" KI, EV und 5G fordern starkes Wachstum des Silicon Wafer-Marktes "

- Explosives Wachstum im Bereich der KI- und maschinellen Lern-Hardware-Anforderung – darunter große Sprachmodell-Trainingschips, Inferenzbeschleuniger und hochbandbreiter Speicher – schafft nachhaltig und beschleunigt die Nachfrage nach hochwertigen 300 mm Silizium-Wafern, die an fortgeschrittenen Knoten produziert werden.

- Der globale Übergang zu Batterie-Elektrofahrzeugen (BEVs) transformiert das Automobil-Halbleiter-Ökosystem, wobei jede EV bis zu 3.000 Chips integriert, einschließlich Traktionsinverter, Batterie-Management-Systeme, ADAS-Prozessoren und Power-Management-ICs auf Silizium-Wafer-Substraten.

- Die rasche Erweiterung der 5G-Infrastruktur weltweit, verbunden mit frühen 6G-Forschungsinvestitionen, ist die Nachfrage nach RF-SOI-Wafern, GaAs-on-Silizium-Substraten und fortschrittlichen analogen und gemischten Signalgeräten mit strenger Reinheit und Widerstandsspezifikation.

- Die zunehmende Integration von IoT-Geräten in die Industrieautomation, intelligente Städte und die Präzisionslandwirtschaft schafft eine Long-Tail-Anforderungsbasis für Silizium-Wafer über eine Vielzahl von Knoten, von fortschrittlichen Sub-7 nm bis zu kostenoptimierten 28 nm und höher.

- Der Halbleitergehalt pro Gerät steigt weiterhin über nahezu alle elektronischen Kategorien, von Smartphones und Wearables bis hin zu medizinischen Geräten und Luft- und Raumfahrtkomponenten, die den langfristigen Wafer-Volumenbedarf strukturell unterstützen, unabhängig von Stücklieferungszyklen.

Zurückhalten / Herausforderung

" zyklische Nachfrage, geopolitische Risiken und hohe Kapitalintensität konsultierende Marktentwicklung "

- Die inhärente Zyklizität der Halbleiterindustrie stellt ein anhaltendes Risiko für die Nachfrage nach Silizium-Wafer dar, wie sich der Rückgang der globalen Waferlieferungen im Jahr 2024 durch Inventarkorrekturen in Legacy-Knoten nach dem Überhang nach dem COVID-Anforderungen zeigt.

- Die extreme Kapitalintensität von 300 mm Wafer-Herstellung, die Multi-Billion-Dollar-Fab-Investitionen, ultrareine chemische Prozesse und Reinraum-Umgebungen unter der ISO-Klasse 1 erfordert, schafft signifikante Barrieren für den Einstieg und begrenzt die Fähigkeit neuer Konkurrenten, schnell zu skalieren.

- Geopolitische Spannungen zwischen den USA und China über den Zugang zu Halbleitertechnologie, Exportkontrollbeschränkungen und Wafer-Ausrüstungssanktionen stören etablierte Lieferketten und überzeugen kostspielige Supply Chain Redundanz-Investitionen in der gesamten Industrie.

- Die hochkonzentrierte Wettbewerbslandschaft mit den Top-Fünfproduzenten (Shin-Etsu, SUMCO, GlobalWafers, Siltronic, SK Siltron) mit einer Kapazität von rund 82–85 % der Gesamtkapazität von 300 mm sorgt für das Preisverschuldungsrisiko für nachgelagerte Gießereien und IDMs mit begrenzten alternativen Beschaffungsoptionen.

- Übergangszeitlinien auf 450 mm Wafer, gleichzeitig langfristige Kosten- und Ertragsverbesserungen, flächendeckende Technologie- und Kapitalschranken, Verzögerung der branchenweiten Adoption und Begrenzung der inkrementellen Waferflächenerweiterung in naher Zukunft.

Silicon Wafer Markt Scope

Der Markt wird auf Basis von Wafergröße, Wafertyp, Anwendung und Endverbraucher segmentiert.

Von Wafer Größe

Auf Basis der Wafer-Größe wird der globale Silicon Wafer-Markt in 150 mm, 200 mm, 300 mm und andere (einschließlich 450 mm) segmentiert.

Das Segment 300 mm dominierte den Markt mit dem größten Umsatzanteil von ca. 75 % im Jahr 2025, der bei einem CAGR von ca. 9,2 % anwächst, der von seiner weit verbreiteten Annahme über führende Logikgießereien, DRAM-Hersteller, NAND-Flash-Hersteller und fortschrittliche Verpackungsanlagen angetrieben wird. Das 300 mm Format ermöglicht es den Herstellern, im Vergleich zu kleineren Durchmessern deutlich mehr Chips pro Wafer herzustellen, was die Kosteneffizienz und Ertrag erheblich verbessert. Seine Dominanz wird durch eine kontinuierliche Kapazitätserweiterung unter Top-Tier-Gründer wie TSMC, Samsung und Intel verstärkt, die alle skalieren 300 mm Wafer beginnt, AI und HPC-getriebene Nachfrage zu erfüllen.

Das Segment 450 mm (und fortgeschrittene Formate der nächsten Generation) wird voraussichtlich die schnellste Wachstumsrate von ca. 12–15% CAGR während der Prognoseperiode beobachten, da die Industriekonsortien und führende Halbleiterhersteller die Entwicklungsbemühungen fortsetzen, die auf die Vermarktung von 450 mm Produktionslinien abzielen. Größere Waferdurchmesser versprechen weitere Ertragsverbesserungen pro Wafer und Produktionsökonomie, aktive FuE-Investitionen von Waferherstellern und Zulieferern, insbesondere für fortgeschrittene Knotenanwendungen der nächsten Generation.

Von Wafer Typ

Auf Basis des Wafer-Typs wird der globale Silicon Wafer-Markt in polierte Wafers, Epitaxial Wafers, SOI Wafers und Diffused Wafers segmentiert.

Das Segment Polierte (Prime) Wafers dominierte den Markt mit einem Anteil von ca. 73,7% im Jahr 2025 und einem CAGR von ca. 7,8%, das als Basissubstrat für die überwiegende Mehrheit der integrierten Schaltungen in Speicher-, Logik-, Analog- und Mischsignalanwendungen diente. Prime polierte Wafer durchlaufen strenge Oberflächenveredelungsprozesse, um die durch fortgeschrittene Photolithographie geforderte spiegelartige Abflachung zu erreichen, was sie für die Sub-10 nm-Knotenproduktion an führenden Gießereien weltweit unverzichtbar macht.

Das Segment Silicon-on-Insulator (SOI) Wafers wird erwartet, dass das schnellste Wachstum bei einem CAGR von ca. 11,5% während des Prognosezeitraums zu beobachten ist, der durch die beschleunigte Nachfrage nach HF-SOI-Substraten in 5G-Funk-Frontend-Modulen, vollständig abgereicherten SOI (FDSOI)-Wafern für Low-Power-Kfz- und IoT-Anwendungen und Ultra-Wave-Anwendungen und ultrahochwiderstands SOI-M-Wertemissionen für fortgeschrittene. Die zunehmende Übernahme der SOI-Technologie in Leistungselektronik, analogen ICs und CMOS-Geräten der nächsten Generation verstärkt eine schnelle Segmenterweiterung.

Anwendung

Auf Basis der Anwendung wird der globale Silicon Wafer-Markt in Consumer Electronics, Automotive, Industrial, Telecommunications, Solar Cells, and Others segmentiert.

Das Segment Consumer Electronics dominierte den Markt mit einem Anteil von ca. 41,5% im Jahr 2025 und einem CAGR von ca. 7,2%, angetrieben durch anhaltende und großformatige Nachfrage nach Siliziumwafern, die in Smartphone-Anwendungsprozessoren, mobile DRAM und NAND Flash, Display-Treiber-ICs, Bildsensoren und tragbaren Halbleiterbauelementen verwendet werden. Integrierte Schaltungen für die Unterhaltungselektronik erstrecken sich über das gesamte Spektrum von Silizium-Wafer-Anwendungen, von fortschrittlichen Sub-3 nm-Logik-Knoten in Flaggschiff-Mobilprozessoren bis zu reifen Knoten in Analog- und Power-Management-Geräten, die eine breit angelegte Wafernachfrage über mehrere Durchmesser- und Typenkategorien hinwegerhalten.

Das Automotive-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von ca. 8,3% während der Prognosezeit, die durch schnelle Elektrifizierung von Personen- und Nutzfahrzeugen, die Verbreitung von ADAS-Sensoren und Prozessoren sowie die obligatorische Integration von Domänen-Controller und Zyn-Architektur-Halbleitersystemen in Fahrzeugen der nächsten Generation betrieben wird. Jedes Batterie-Elektrofahrzeug integriert bis zu 3.000 Halbleiterchips über Traktionswechselrichter, Batteriemanagementsysteme, Onboard-Ladegeräte, V2X-Kommunikationsmodule und fortgeschrittene Fahrerassistenzprozessoren, die im Vergleich zu einem konventionellen Verbrennungsmotor-Auto in das 15-20-fache höhere Halbleiterinhalt pro Fahrzeug übergehen.

Mit dem Endbenutzer

Auf Basis von End User wird der globale Silicon Wafer-Markt in Gießereien, integrierte Gerätehersteller (IDMs) und andere segmentiert.

Das Segment Gießereien dominierte den Markt mit dem größten Umsatzanteil von ca. 55%+ im Jahr 2025 und einem CAGR von ca. 8,5 %, angetrieben durch den übergroßen Waferverbrauch von reinen Spielen Gießereien wie TSMC, Samsung Gießerei und SMIC, die gemeinsam für die Mehrheit der fortgeschrittenen und reifen Knotenwafer weltweit tätig sind. Das fabless-Halbleitermodell – bei dem sich Chip-Designer wie Apple, Qualcomm, NVIDIA und AMD ganz auf Gießerei-Wafer-Dienste verlassen – konzentriert die Wafernachfrage bei führenden Gießereikunden weiter und verstärkt die dominante Position des Segments in der Siliziumwafer-Versorgungskette.

Im Segment IDM (Integrated Device Manufacturers) mit Fokus auf Automotive- und Poweranwendungen wird erwartet, dass das schnellste Wachstum bei einem CAGR von ca. 9,8% während der Prognosezeit zu beobachten ist, da Unternehmen wie Infineon, STMicroelectronics, ON Semiconductor und Texas Instruments ihre 200 mm- und 300 mm-igen Waferproduktion für Leistungshalbleiter, Siliziumkarbid- (SiC)-Geräte und autonome ICs schnell erweitern. Die zunehmenden Selbstversorgungsantriebe unter führenden IDMs, unterstützt durch staatliche Anreize und Resilienzmandate in der Lieferkette, beschleunigen die Waferkapazitätsinvestitionen in diesem Segment.

Silicon Wafer Markt Regionale Analyse

- Asia-Pacific dominierte den Silicon Wafer-Markt mit dem größten Umsatzanteil von etwa 68,5% im Jahr 2025 und einem CAGR von etwa 8,2%, verankert von Japans Shin-Etsu Chemical und SUMCO Corporation als die zwei größten Silizium-Wafer-Hersteller, Taiwans außergewöhnliche Konzentration der führenden Gießereinachfrage von TSMC und GlobalWafers, und Südkoreas Samsung Electronics und SK Hynix als die weltweit größten Speicherhersteller. Chinas schnell expandierende häusliche Wafer-Produktionsfähigkeiten unter der Leitung der National Silicon Industry Group (NSIG) und Zhonghuan Advanced Semiconductor Materials verfestigen die Führungsposition der Region weiter.

- Branchen in der ganzen Region profitieren von jahrzehntelangen akkumulierten Halbleiterfertigungskompetenzen, erstklassigen Lieferantenökosystemen und staatlichen Förderprogrammen, die gemeinsam einen unvergleichlichen Wettbewerbsvorteil in der Siliziumwaferproduktion und -verbrauch schaffen.

- Die dominante Position von Asia-Pacific wird durch die Rolle der Region als primäres Fertigungszentrum für Unterhaltungselektronik – einschließlich Smartphones, PCs und Tablets – verstärkt, das gemeinsam die weltweit einzige größte Endverwendungskategorie für Siliziumwafer darstellt.

US Silicon Wafer Market Insight

Das US-Silikon Der Wafer-Markt hält eine führende Position in Nordamerika, die von der höchsten Konzentration der Halbleiter-FuD-Aktivität, der Präsenz führender Fabless-Chip-Designer (NVIDIA, AMD, Qualcomm, Apple) und dem schnellen Aufbau von inländischen fortschrittlichen Produktionskapazitäten im Rahmen des CHIPS- und Science Act getrieben wird. Die US-Regierung in Höhe von 406 Millionen US-Dollar gewährt GlobalWafers für 300 mm Waferproduktion, unterstützt fast 4 Milliarden US-Dollar in Gesamtanlageninvestitionen und schafft mehr als 2,580 Arbeitsplätze, zum Beispiel die strukturellen Investitionen in heimische Siliziumwafer-Versorgungsketten. Die wachsende Nachfrage nach KI-Datenzentren-Chips, Verteidigungshalbleitern und fortschrittlicher Automobilelektronik verstärkt die US-Markterweiterung bis 2033.

Europa Silikon Wafer Markt Einblick

Der europäische Silicon Wafer-Markt erlebt ein stetiges Wachstum, das von einer starken Nachfrage aus Deutschland, Frankreich, den Niederlanden und der Schweiz angetrieben wird, wo fortschrittliche Halbleiterkapazitäten durch die 300 mm hochglanzpolierte und epitaktische Waferproduktion der Siltronic AG und Soitecs Führung in der SOI-Wafertechnologie verankert werden. Der Investitionsrahmen des EU Chips Act in Höhe von 43 Mrd. EUR analysiert neue Halbleiterproduktionsanlagen auf dem ganzen Kontinent und unterstützt die Entwicklung einer widerstandsfähigeren europäischen Chiplieferkette. Die zunehmende EV-Produktion, die Infrastruktur für erneuerbare Energien und die industrielle Automatisierung treiben die Nachfrage nach Siliziumwafern in den europäischen Endmärkten.

Deutschland Silikon Wafer Markt Insight

Der deutsche Silicon Wafer-Markt wird während der Prognoseperiode stetig wachsen, was durch die außergewöhnliche Stärke Deutschlands in der industriellen und Automotive-Elektronikproduktion untermauert wird. Die steigende Nachfrage aus dem Automotive-Bereich für EV-Power-Module, ADAS-Systeme und Embedded-Controller treibt bei den deutschen tier-1 Automotive-Halbleiterkunden, darunter Infineon Technologies, Robert Bosch und Continental, einen signifikanten Verbrauch an Silizium-Wafer. Deutschlands starkes Engineering-Ökosystem, die Nähe zur Produktionsbasis der Siltronic AG und die Beteiligung an EU-Ebenen-Halbleiter-Investitionsprogrammen unterstützen die mittelfristige Wafernachfrage-Trajektorie des Landes.

Japan Silicon Wafer Markt Insight

Japan hält als Heimat der Shin-Etsu Chemical und SUMCO Corporation, der weltweit #1- und #2-Silicium-Wafer-Hersteller, eine einzigartige zentrale Position im globalen Silizium-Wafer-Markt, die zusammen einen erheblichen Anteil an der globalen 300 mm-Wafer-Kapazität ausmachen. Japans staatlich unterstützte Halbleiter-Wiederbelebungsstrategie, einschließlich der RAPIDUS-Initiative, die auf die 2 nm-Logikproduktion und wesentliche Investitionen in Kumamoto-basierte TSMC-Produktionsanlagen abzielt, verstärkt die strategische Bedeutung Japans in der globalen Silizium-Wafer-Versorgungskette. Japans alternde Bevölkerung und fortgeschrittenes Produktionsethos unterstützen weiterhin nachhaltige Investitionen in die Innovation der Halbleitertechnologie.

China Silikon Wafer Markt Einblick

China wird erwartet, dass die höchste CAGR unter den einzelnen Ländern auf dem globalen Silizium-Wafer-Markt, angetrieben durch Beijings aggressiven Healthy China 2030 und Halbleiter-Selbstversorgungsstrategien, die Hunderttausende von Renminbi auf die heimische Wafer-Produktionskapazität leiten. Die National Silicon Industry Group (NSIG) und Zhonghuan Advanced Semiconductor Materials skalieren schnell 300 mm Waferproduktionskapazitäten, um die Abhängigkeit von japanischen und taiwanesischen Lieferanten zu reduzieren. Die wachsende Binnennachfrage von SMIC, Huahong Group und zahlreichen chinesischen Fabless-Unternehmen, kombiniert mit staatlichen Auftragsvergaben, die nationale Halbleiterlieferketten bevorzugen, schaffen einen leistungsfähigen säkularen Wachstumstreiber für den chinesischen Siliziumwafermarkt.

Indien Silikon Wafer Markt Einblick

Der indische Silicon Wafer-Markt befindet sich in einer frühen, aber schnell beschleunigenden Entwicklungsphase, die von der indischen INR 91.000 crore Semiconductor Mission und der Errichtung der Halbleiterfabrik von Tata Electronics in Partnerschaft mit PSMC von Taiwan und der ATMP-Anlage von CG Power durchgeführt wurde. Die wachsende Nachfrage nach Unterhaltungselektronik, Telekommunikationsinfrastrukturerweiterung unter 5G-Rollout und Indiens Ehrgeiz, ein bedeutendes globales Halbleiterfertigungszentrum zu werden, schaffen neue inländische Silizium-Wafer-Verbrauchskanäle. Indiens expandierendes Elektronik-Produktions-Ökosystem, unterstützt von PLI-Anreizen, wird erwartet, dass nachhaltige Silizium-Wafer Nachfrage Wachstum bis 2033.

Marktanteil von Silicon Wafer

Die Silicon Wafer-Industrie wird in erster Linie von etablierten, hochspezialisierten Unternehmen geleitet, darunter:

- Shin-Etsu Chemical Co., Ltd. (Japan)

- SUMCO Corporation (Japan)

- GlobalWafers Co., Ltd.

- Siltronic AG (Deutschland)

- SK Siltron Co., Ltd. (Südkorea)

- Soitec SA (Frankreich)

- National Silicon Industry Group – NSIG (China)

- Zhonghuan Advanced Semiconductor Materials Co., Ltd.

- Wafer Works Corporation (Taiwan)

- Okmetic Inc. (Finnland)

- FST Corporation (Taiwan)

- Silicon Materials Inc. (US)

Neueste Entwicklungen im globalen Silicon Wafer Markt

- Im Oktober 2025 kündigte Samsung Electronics (Südkorea) Pläne an, 10 Milliarden US-Dollar in die Erweiterung seiner Halbleiterfertigungsanlagen in den USA zu investieren, um die Produktionskapazitäten von 300 mm Wafer zu verbessern, um die Nachfrage nach fortschrittlichen Chips in den Bereichen Automotive und IoT zu decken.

- Im September 2025 startete GlobalFoundries (US) eine neue Linie von Siliziumwafern, die für fortschrittliche Leistungselektronik- und Automotive-Halbleiter-Geräte optimiert wurde und auf die schnell wachsenden EV- und Industrieautomatisierungsmärkte abzielt.

- Im November 2025 kündigte die Intel Corporation (US) eine strategische Partnerschaft mit einer führenden KI-Firma an, um AI-getriebene Analytik in ihre Waferherstellungsprozesse zu integrieren, um verbesserte Ertragsraten und reduzierte Betriebskosten durch maschinelle Lernoptimierung der Defekterkennung zu erreichen.

- In den Jahren 2025–2026 erhielt GlobalWafers im Rahmen des CHIPS and Science Act eine US-Regierung von 406 Millionen US-Dollar für 300 mm Waferproduktion in Sherman, Texas, und unterstützte fast 4 Milliarden US-Dollar in Gesamtanlageninvestitionen und schaffte über 1.700 Bau- und 880 Fertigungsaufträge.

- Im Jahr 2026 kündigte Shin-Etsu Chemical eine weitere Kapazitätserweiterung seiner 300 mm polierten und epitaktischen Waferproduktionslinien in Japan und den USA an, um den wachsenden AI-Chip und die fortschrittliche Logik-Knotennachfrage von Gießereikunden gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.