Global Silicone Sealants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.62 Billion

USD

7.86 Billion

2025

2033

USD

4.62 Billion

USD

7.86 Billion

2025

2033

| 2026 –2033 | |

| USD 4.62 Billion | |

| USD 7.86 Billion | |

| % | |

|

Global Silicone Sealants Market Segmentation, Nach Produkttyp (Acetoxy Cure Silicone Sealants, und Neutral Cure Silicone Sealants), Technologie (Room Temperatur Vulcanizing, Thermoset, Strahlung gehärtet, und Druckempfindlichkeit), Anwendung (Konstruktion, Isolierglas, Automotive, Industrial, Electronics & Semiconductors, Wood & Furniture, and Others), End Use (Building & Construction, Automotive Aerocare

SilikondichtungenMarktgröße

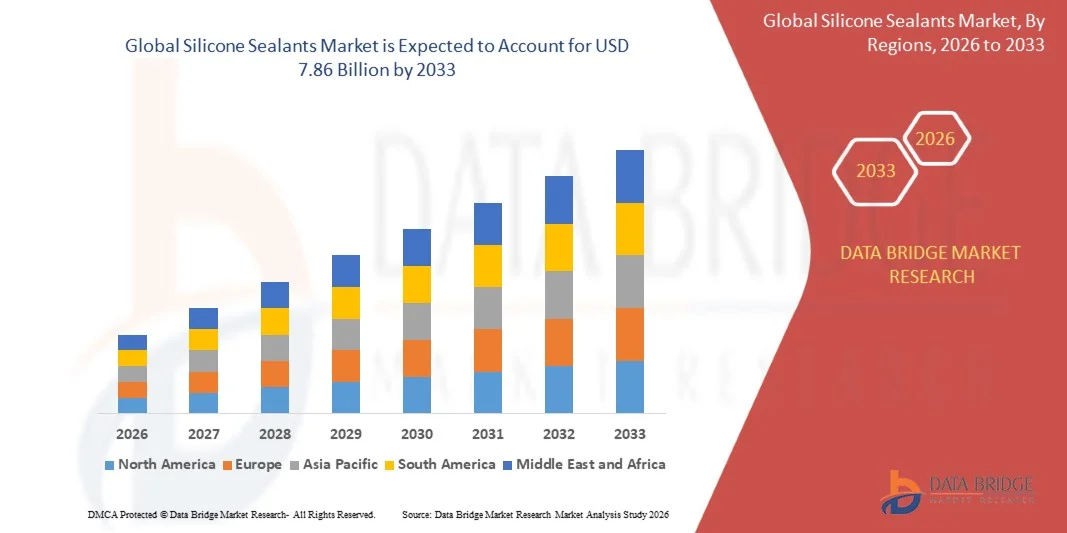

- Die globale Marktgröße für Silikondichtstoffe wurde mit4,62 Milliarden USD in 2025und wird voraussichtlich erreichen7,86 Milliarden USD bis 2033, beiCAGR von 6,88%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch steigende Nachfrage aus den Bereichen Bau und Infrastruktur sowie expandierende Anwendungen in der Automobilindustrie angetrieben,Elektronik, und industrielle Fertigung, was zu einer höheren Akzeptanz von dauerhaften und wetterfesten Dichtungslösungen führt

- Darüber hinaus setzt die zunehmende Betonung auf energieeffiziente Gebäude, verbesserte Haltbarkeit und überlegene Leistung bei extremen Umgebungsbedingungen Silikondichtstoffe als bevorzugtes Material für moderne Dichtungs- und Klebeanwendungen. Diese kombinierten Faktoren beschleunigen die Einführung von Silikondichtstoffen, wodurch das Marktwachstum deutlich erhöht wird

SilikondichtungenMarktanalyse

- Silikondichtungen, die weit verbreitet für die Abdichtung, Verklebung und den Schutz von Gelenken in Bau-, Automobil- und Industrieanwendungen verwendet werden, sind aufgrund ihrer überlegenen Flexibilität, Wetterbeständigkeit und Haltbarkeit über eine breite Palette von Umweltbedingungen in Wohn- und Gewerbebereichen immer wichtiger.

- Die eskalierende Nachfrage nach Silikondichtmitteln wird in erster Linie durch ein schnelles Wachstum in der Bau- und Infrastrukturentwicklung, zunehmenden Einsatz in der Automobil- und Elektronikfertigung und eine steigende Vorliebe für Hochleistungsmaterialien, die eine langfristige Zuverlässigkeit und Beständigkeit gegenüber Feuchtigkeit, Wärme und UV-Belichtung bieten

- Nordamerika dominierte den Silicon-Dichtstoffe-Markt mit dem größten Umsatzanteil von 35,0% im Jahr 2025, gekennzeichnet durch starke Nachfrage von Bau- und Isolierglasanwendungen, fortschrittliche Baustandards und hohe Übernahme energieeffizienter Materialien, wobei die USA ein erhebliches Wachstum durch Infrastruktur-Upgrades und kommerzielle Bauprojekte erleben

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Silicon-Dichtstoffe-Markt während der Prognosezeit sein, da Urbanisierung, industrielle Expansion und steigende Nachfrage im Bau- und Automobilbereich zunehmen

- Bausegment dominierte den Silikondichtstoffmarkt mit einem Marktanteil von 58,4% im Jahr 2025, angetrieben durch umfangreiche Nutzung in Dichtungsfugen, Verglasung, Wetterschutz und Isolierung über Wohn- und Gewerbegebäude

Geltungsbereich undSegmentierung des Silicon Sealants Market

| Attribute | Silikon Dichtmittel SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

| Key Market Players |

|

| Marktmöglichkeiten | · Wachsende Annahme von Silikondichtstoffen in energieeffizienten und grünen Gebäuden · Erhöhung der Verwendung von Silikondichtstoffen in der Elektronik- und EV-Herstellung für das thermische Management |

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Silicone Sealants Markttrends

„Anforderungen an Hochleistungs- und Nachhaltige Baustoffe“

- Ein bedeutender und beschleunigender Trend im globalen Silicon-Dichtstoffe-Markt ist die zunehmende Übernahme von leistungsstarken und umweltverträglichen Materialien in Bau- und Industrieanwendungen. Diese Verschiebung erhöht die Haltbarkeit, die Energieeffizienz und die langfristige strukturelle Leistungsfähigkeit

- So werden z.B. fortschrittliche Silikondichtmassen in Isolierglaseinheiten und modernen Fassadensystemen weit verbreitet und ermöglichen eine überlegene Wetter- und Wärmedämmung in Gewerbe- und Wohngebäuden. Ebenso werden für empfindliche Substrate aufgrund ihrer geringen VOC-Emissionen und umweltfreundlichen Eigenschaften zunehmend neutrale Härtungssilikondichtstoffe bevorzugt.

- Die Integration fortschrittlicher Materialtechnologien in Silikondichtmassen ermöglicht Funktionen wie verbesserte UV-Beständigkeit, verbesserte Haftung über verschiedene Substrate und längere Lebensdauer. So entwickeln Hersteller beispielsweise Formulierungen, die bei extremen Temperaturschwankungen Elastizität erhalten und einen besseren Schutz vor Feuchtigkeitseintritt in rauen Umgebungen bieten. Darüber hinaus bieten Innovationen in Low-VOC- und lösungsmittelfreien Formulierungen den Anwendern den Vorteil einer sichereren Raumluftqualität und regulatorischen Compliance

- Die nahtlose Integration von Silikondichtstoffen mit modernen Konstruktionspraktiken und Green Building Standards ermöglicht eine verbesserte Gebäudeleistung und Nachhaltigkeit. Durch ihre Anwendung in energieeffizienter Verglasung, Versiegelung und Verklebung tragen diese Materialien zu einem reduzierten Energieverbrauch und einer verbesserten Baulebensdauer bei, wodurch ein einheitliches und effizientes Bauökosystem entsteht

- Dieser Trend zu dauerhafteren, nachhaltigen und leistungsfähigen Dichtungslösungen macht die Erwartungen der Anwender in den Bereichen Bau und Industrie grundlegend neu. Daher entwickeln Unternehmen wie Dow fortschrittliche Silikondichtmassen mit verbesserter Bewitterbarkeit, Haltbarkeit und Einhaltung globaler Umweltstandards

- Die Nachfrage nach Silikondichtstoffen, die überlegene Leistung und Nachhaltigkeit bieten, wächst sowohl im Wohn- als auch im Gewerbe rapide, da die Branchen zunehmend Effizienz, Langlebigkeit und Umweltverträglichkeit priorisieren.

- Die zunehmende Übernahme von Silikondichtmitteln im vorgefertigten und modularen Aufbau entsteht als wesentlicher Trend, der schnellere Installation, verbesserte Dichtigkeit und reduzierte Arbeitskosten in Großinfrastrukturprojekten ermöglicht

Silicone Sealants Marktdynamik

Fahrer

„Wachstumsnachfrage durch Ausbau der Bau- und Infrastrukturentwicklung“

- Das zunehmende Tempo der globalen Bauaktivitäten und der Infrastrukturentwicklung, verbunden mit steigender Nachfrage nach langlebigen und wetterbeständigen Materialien, ist ein wesentlicher Treiber für die verstärkte Übernahme von Silikondichtstoffen

- So haben im März 2025 große Bauprojekte in Schwellenländern hochleistungsfähige Silikondichtstoffe für Fassadenverglasungs- und Fugendichtanwendungen integriert, die eine langfristige strukturelle Integrität unterstützen. Solche Strategien von Schlüsselunternehmen werden erwartet, dass das Wachstum der Silicon-Dichtstoffe im Prognosezeitraum vorangetrieben wird

- Da Industrien nach Materialien suchen, die extremen Umweltbedingungen standhalten können, bieten Silikondichtmittel fortschrittliche Eigenschaften wie Flexibilität, UV-Beständigkeit und dauerhafte Haftung, was einen überzeugenden Vorteil gegenüber konventionellen Dichtstoffen bietet

- Die zunehmende Betonung auf energieeffiziente Gebäude und nachhaltige Infrastruktur macht Silikondichtstoffe zu einem integralen Bestandteil moderner Bausysteme und bietet Kompatibilität mit fortschrittlichen Verglasungs- und Isolationstechnologien

- Die Fähigkeit, eine effektive Abdichtung gegen Luft- und Feuchtigkeitsinfiltration sowie eine einfache Anwendung auf verschiedenen Substraten zu gewährleisten, ist ein wesentlicher Faktor, der die Annahme von Silikondichtstoffen in Wohn- und Gewerbebereichen propagiert. Der zunehmende Fokus auf Sanierungs- und Nachrüstungsprojekte trägt weiter zum Marktwachstum bei

- Steigende Investitionen in intelligente Städte und die Entwicklung der städtischen Infrastruktur beschleunigen die Nachfrage nach Silikondichtstoffen, insbesondere in Anwendungen, die eine langfristige Haltbarkeit und eine minimale Wartung erfordern

- Ausbau der Automobilproduktion und Umstellung auf Leichtbau undElektrofahrzeugedie Verwendung von Silikondichtmitteln für Klebe-, Dicht- und Wärmemanagementanwendungen erhöhen

Zurückhaltung/Challenge

„Volatilität in Rohstoffpreisen und Umwelt-Compliance-Hürden“

- Schwankungen in Rohstoffpreisen und strengen Umweltvorschriften stellen eine bedeutende Herausforderung für die breitere Übernahme von Silikondichtstoffen in verschiedenen Branchen dar.

- So hat z.B. die Volatilität in Siliconpolymer und petrochemischen Rohstoffpreisen die Herstellungskosten beeinflusst, wodurch Preisdruck für Produzenten und Endverbraucher entsteht. Solche Faktoren werden erwartet, dass das Wachstum der Silikondichtmittel in der Prognoseperiode zurückhalten

- Bei der Bewältigung dieser Herausforderungen müssen die Hersteller Produktionsprozesse optimieren, kostengünstige Formulierungen entwickeln und die Einhaltung von Umweltstandards im Zusammenhang mit VOC-Emissionen und chemischer Sicherheit sicherstellen.

- Darüber hinaus erhöhen regulatorische Anforderungen an Emissionen und Entsorgung chemischer Dichtstoffe die operativen Komplexität der Hersteller, insbesondere in Regionen mit strenger Umweltpolitik

- Während Innovationen in umweltfreundlichen und umweltfreundlichen Dichtstoffen entstehen, können die höheren Kosten, die mit nachhaltigen Formulierungen verbunden sind, als Barriere für preisempfindliche Verbraucher wirken

- Ein begrenztes Bewusstsein und technisches Know-how in Schwellenländern hinsichtlich der richtigen Anwendungstechniken können die optimale Leistung und die Einführung von Silikondichtmitteln behindern

- Verfügbarkeit alternativer Dichtstoffe wie Polyurethan- und Acryldichtstoffe kann Wettbewerbsdruck erzeugen, die Marktdurchdringung in kostenempfindlichen Anwendungen beeinträchtigen

Silicon Sealants Marktbereich

Der Markt wird auf Basis von Produkttyp, Technologie, Anwendung und Endverwendung segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Silikondichtmittelmarkt zu Acetoxy-Härte-Silikondichtstoffen und neutralen Härte-Silikondichtstoffen segmentiert. Das Segment Acetoxy-Härte-Silicon-Dichtstoffe dominierte den Markt mit dem größten Marktanteil im Jahr 2025, angetrieben durch seine schnelle Aushärtungszeit, starke Haftung und Wirtschaftlichkeit im allgemeinen Bau- und Verglasungsanwendungen. Diese Dichtstoffe werden in nichtporösen Oberflächen wie Glas und Keramik weit verbreitet, so dass sie für Wohn- und Gewerbeabdichtungsanforderungen sehr geeignet sind. Ihre einfache Verfügbarkeit und schnelle Einstellungseigenschaften verbessern ihre Nachfrage in Entwicklungsregionen weiter. Darüber hinaus bieten die Acetoxy-Dichtstoffe eine ausgezeichnete Beständigkeit gegen Feuchtigkeit und Bewitterung, wodurch sie eine bevorzugte Wahl für grundlegende Dichtungsanwendungen. Die weit verbreitete Nutzung von Bau- und Wartungsarbeiten trägt wesentlich zu ihrer marktbeherrschenden Stellung bei.

Das neutrale Silikondichtmittelsegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach leistungsstarken und nicht korrosiven Dichtstoffen auf empfindlichen Substraten getrieben wird. Diese Dichtstoffe eignen sich besonders für Metalle, Kunststoffe und beschichtete Oberflächen, bei denen Acetoxy-Typen Korrosion verursachen können. Die geringen Geruchs-, niedrigen VOC-Emissionen und die Kompatibilität mit den Green Building Standards machen sie ideal für moderne Bauprojekte. Darüber hinaus bieten neutrale Härter eine überlegene Haltbarkeit, Flexibilität und UV-Beständigkeit, die ihren Einsatz in Außenanwendungen verbessert. Die zunehmende Übernahme von Infrastrukturprojekten und fortschrittlichen Verglasungssystemen beschleunigt ihr Marktwachstum weltweit.

- Von der Technik

Auf Basis der Technik wird der Silikondichtmittelmarkt in Raumtemperatur vulkanisieren (RTV), thermofix, strahlungshärt und druckempfindlich segmentiert. Das Segment Zimmertemperatur vulcanizing (RTV) dominierte den Markt mit dem größten Marktanteil im Jahr 2025, der durch seine einfache Anwendung und Fähigkeit, bei Umgebungsbedingungen zu heilen, ohne zusätzliche Wärme oder Ausrüstung erforderlich. RTV-Dichtstoffe sind aufgrund ihrer Vielseitigkeit und starken Bindungseigenschaften weit verbreitet in der Bau-, Automobil- und Elektronikindustrie. Sie bieten eine ausgezeichnete Beständigkeit gegen Temperaturschwankungen, Feuchtigkeit und Umweltbelastung, wodurch sie sowohl für Innen- als auch für Außenanwendungen geeignet sind. Die Bequemlichkeit von einkomponentigen RTV-Systemen verbessert ihre Annahme unter Endbenutzern. Darüber hinaus tragen ihre Kosteneffizienz und die weit verbreitete Verfügbarkeit zu ihrem starken Marktauftritt bei.

Das strahlungsgehärtete Segment wird von 2026 bis 2033 mit dem schnellsten CAGR bezeugt, das durch die steigende Nachfrage nach schnellen Härtungslösungen in Hochgeschwindigkeits-Industrieprozessen angetrieben wird. Diese Dichtstoffe bieten schnellere Bearbeitungszeiten und eine verbesserte Produktionseffizienz, insbesondere in den Bereichen Elektronik und fortgeschrittener Fertigung. Ihre Fähigkeit, eine präzise Aushärtung mit minimalem Energieverbrauch zu gewährleisten, macht sie für moderne industrielle Anwendungen attraktiv. Darüber hinaus unterstützen strahlungsgehärtete Technologien eine leistungsfähige Bindung mit reduzierter Umweltbelastung. Die zunehmende Betonung auf Automatisierung und Effizienz in der Fertigung treibt die Übernahme dieses Segments weiter voran.

- Anwendung

Auf Basis der Anwendung wird der Silikondichtmittelmarkt in Bau, Isolierglas, Automotive, Industrie, Elektronik & Halbleiter, Holz & Möbel und andere segmentiert. Das Bausegment dominierte den Markt mit dem größten Marktanteil von 58,4% im Jahr 2025, angetrieben durch umfangreiche Nutzung in Dichtungsfugen, Verglasung, Wetterschutz und Isolierung in Wohn- und Gewerbegebäuden. Silikondichtmittel sind aufgrund ihrer Haltbarkeit, Flexibilität und Beständigkeit gegen extreme Witterungsverhältnisse im Bau sehr bevorzugt. Das rasante Wachstum der Urbanisierung und der Infrastrukturentwicklung weltweit steigert die Nachfrage in diesem Segment deutlich. Darüber hinaus erhöht ihre Kompatibilität mit modernen Baustoffen und energieeffizienten Designs ihre Nutzung. Der zunehmende Fokus auf nachhaltige Baupraktiken stärkt ihre Annahme in diesem Bereich weiter.

Das Segment Elektronik & Halbleiter wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch steigende Nachfrage nach fortschrittlichen elektronischen Geräten und Bauelementen getrieben wird. Silikondichtmittel spielen eine entscheidende Rolle beim Schutz sensibler elektronischer Teile vor Feuchtigkeit, Hitze und Umweltschäden. Ihre ausgezeichnete thermische Stabilität und elektrische Isolationseigenschaften machen sie ideal für Hochleistungsanwendungen. Darüber hinaus erhöht das Wachstum von Elektrofahrzeugen und Smart Devices den Bedarf an zuverlässigen Dichtungslösungen in der Elektronikfertigung. Die expandierende Halbleiterindustrie weltweit treibt die Nachfrage nach diesem Segment weiter an.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Silikondichtmittelmarkt in Gebäude & Bau, Automotive & Transport, Marine & Aerospace, Elektro & Elektronik, Healthcare, Verpackung und andere segmentiert. Das Segment Gebäude & Bau dominierte den Markt mit dem größten Marktanteil im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Silikondichtstoffen in Strukturverglasungen, Dichtungen und Isolationsanwendungen. Diese Dichtstoffe sind unerlässlich, um Haltbarkeit, Wetterbeständigkeit und Energieeffizienz in modernen Gebäuden zu gewährleisten. Die zunehmende Anzahl von Infrastrukturprojekten und Renovierungsaktivitäten unterstützt zudem die Dominanz dieses Segments. Darüber hinaus treibt die Nachfrage nach nachhaltigen und energieeffizienten Gebäuden den Einsatz fortschrittlicher Silikondichtstoffe. Ihre Fähigkeit, die Bauleistung und Lebensdauer zu verbessern, macht sie zu einem kritischen Bestandteil in Bauprojekten.

Das Segment Elektro- und Elektronik wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die rasche Expansion der Elektronikindustrie und die steigende Nachfrage nach leistungsstarken Dichtungsmaterialien, beobachten. Silikondichtmittel sind weit verbreitet für die Verkapselung, Isolierung und Schutz elektronischer Bauteile. Ihre überlegenen thermischen und elektrischen Eigenschaften eignen sich für fortgeschrittene Anwendungen in der Unterhaltungselektronik, der Automobilelektronik und der Industrie. Darüber hinaus erhöht der Anstieg der intelligenten Technologien und angeschlossenen Geräte den Bedarf an zuverlässigen Dichtungslösungen. Die kontinuierliche Innovation in elektronischen Geräten soll das Wachstum dieses Segments deutlich vorantreiben.

Silicon Sealants Markt Regionale Analyse

- Nordamerika dominierte den Silikondichtmittelmarkt mit dem größten Umsatzanteil von 35,0% im Jahr 2025, gekennzeichnet durch starke Nachfrage von Bau- und Isolierglasanwendungen, fortschrittliche Baustandards und hohe Akzeptanz energieeffizienter Materialien

- Endverbraucher in der Region schätzen die Langlebigkeit, die Wetterbeständigkeit und die langfristige Leistung von Silikondichtmitteln für Anwendungen wie Verglasung, Versiegelung und Verklebung in Wohn- und Gewerbeinfrastruktur.

- Diese weit verbreitete Adoption wird durch fortschrittliche Konstruktionspraktiken, strenge Bauvorschriften und die zunehmende Betonung nachhaltiger Materialien unterstützt, wobei Silikondichtstoffe als bevorzugte Lösung für den Bau-, Automobil- und Industriesektor geschaffen werden

US Silicone Sealants Market Insight

Der US-amerikanische Silicon-Dichtstoffe-Markt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch eine starke Nachfrage aus Bau-, Automobil- und Industriebranchen getrieben wurde. Endanwender werden zunehmend hochwertige Dichtmaterialien priorisieren, die Haltbarkeit, Wetterbeständigkeit und lange Lebensdauer bieten. Die wachsende Vorliebe für energieeffiziente Gebäude, kombiniert mit robuster Nachfrage nach Isolierglas- und Fassadenanwendungen, treibt die Silikondichtmittelindustrie weiter aus. Darüber hinaus trägt die zunehmende Übernahme nachhaltiger Baustoffe und die fortschrittliche Infrastrukturentwicklung maßgeblich zum Ausbau des Marktes bei.

Europa Silikon Dichtstoffe Markt Insight

Der Europa-Silikon-Dichtstoffe-Markt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, vor allem durch strenge Umweltvorschriften und den eskalierenden Bedarf an nachhaltigen und energieeffizienten Baustoffen. Die Zunahme der Renovierungsaktivitäten, verbunden mit der Nachfrage nach Hochleistungssiegeln, fördert das Marktwachstum. Auch die europäischen Verbraucher zeichnen sich durch die Haltbarkeit und umweltfreundliche Eigenschaften aus, die diese Materialien bieten. Die Region erlebt ein beträchtliches Wachstum in Wohn-, Gewerbe- und Industrieanwendungen, wobei Silikondichtstoffe in Neubau- und Sanierungsprojekten weit verbreitet sind.

U.K. Silikondichtungen Markt Insight

Der US-amerikanische Silicon-Dichtstoffe-Markt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch den steigenden Trend des nachhaltigen Baus und die steigende Nachfrage nach dauerhaften Dichtungslösungen getrieben wird. Darüber hinaus fördern die Bedenken hinsichtlich der Baueffizienz und der langfristigen strukturellen Leistungsfähigkeit die Übernahme in Wohn- und Gewerbegebieten. Der Fokus des Vereinigten Königreichs auf Green Building Standards wird neben seiner etablierten Bauindustrie weiterhin das Marktwachstum fördern.

Deutschland Silikon Dichtstoffe Markt Einblick

Der deutsche Silicon-Dichtstoffe-Markt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch die steigende Nachfrage nach hochwertigen, umweltfreundlichen Baustoffen und fortschrittlichen Industrieanwendungen getrieben wird. Die starke Fertigungsbasis Deutschlands, verbunden mit der Betonung auf Innovation und Nachhaltigkeit, fördert die Einführung von Silikondichtstoffen in verschiedenen Branchen. Auch die Integration von silikonbasierten Lösungen in die Automobil- und Elektronikindustrie gewinnt zunehmend an Bedeutung, wobei dauerhafte und leistungsfähige Materialien, die auf die lokalen Anforderungen der Industrie ausgerichtet sind, stark bevorzugt werden.

Asia-Pacific Silikon Dichtstoffe Markt Einblick

Der asiatisch-pazifische Silicon-Dichtstoffe-Markt wird während der Prognosezeit von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch die zunehmende Urbanisierung, die zunehmende Infrastrukturentwicklung und den Ausbau industrieller Aktivitäten in Ländern wie China, Japan und Indien. Die zunehmende Neigung der Region zu modernen Baupraktiken, unterstützt durch staatliche Initiativen zur Förderung der Stadtentwicklung, treibt die Annahme von Silikondichtstoffen. Darüber hinaus, da APAC als Hauptfertigungsnabe auftritt, erweitern sich die Erreichbarkeit und Zugänglichkeit von Silikondichtmitteln auf eine breitere Verbraucherbasis.

Japan Silikon Dichtstoffe Markt Insight

Der japanische Silicondichtungsmarkt gewinnt an Dynamik aufgrund der fortschrittlichen Technologielandschaft, der schnellen Stadtentwicklung und der Nachfrage nach Hochleistungsmaterialien. Der japanische Markt legt einen erheblichen Schwerpunkt auf Qualität und Haltbarkeit, und die Annahme von Silikondichtmitteln wird durch zunehmende Anwendungen im Bau und in der Elektronik angetrieben. Die Integration von Silikondichtstoffen in hochpräzise industrielle Prozesse treibt das Wachstum voran. Darüber hinaus dürfte Japans Fokus auf energieeffiziente Infrastruktur die Nachfrage nach fortschrittlichen Dichtungslösungen sowohl im Wohn- als auch im gewerblichen Bereich ankurbeln.

Indien Silikon Dichtstoffe Markt Einblick

Der indische Silicon-Dichtstoffe-Markt entfiel 2025 auf einen bedeutenden Marktanteil im asiatisch-pazifischen Raum, der auf den wachsenden Bausektor des Landes, die rasche Urbanisierung und die zunehmende Übernahme moderner Baustoffe zurückzuführen war. Indien ist einer der am schnellsten wachsenden Märkte für die Infrastrukturentwicklung, und Silikondichtstoffe werden in Wohn-, Gewerbe- und Industrieanwendungen immer beliebter. Der Druck auf intelligente Städte und die Verfügbarkeit kostengünstiger Siegellösungen sind neben der starken Inlandsproduktion wichtige Faktoren, die den Markt in Indien propagieren.

Silicon Sealants Marktanteil

Die Silicone Sealants-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Dow Inc. (USA)

- Sika AG (Schweiz)

- Wacker Chemie AG (Deutschland)

- Henkel AG & Co. KGaA (Deutschland)

- 3M (US)

- Momentive Performance Materials Inc. (USA)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- H.B. Fuller Company (USA)

- Arkema S.A. (Frankreich)

- Bostik SA (Frankreich)

- RPM International Inc. (USA)

- Tremco Incorporated (USA)

- Soudal NV (Belgien)

- Pidilite Industries Limited (Indien)

- ITW Polymers Sealants Nordamerika, Inc. (USA)

- Mapei S.p.A. (Italien)

- Avery Dennison Corporation (USA)

- Huntsman Corporation (USA)

- Master Builders Solutions (Deutschland)

Was sind die jüngsten Entwicklungen im globalen Silicone Sealants Market?

- Im September 2025 führte Henkel eine neue Generation von Kartons für sein Baukleber- und Silikondichtmittelportfolio ein, um Kunststoffabfälle zu reduzieren und die Nachhaltigkeit zu verbessern. Die Innovation verbessert auch die Usability mit einem Auto-Öffnungssystem zur einfacheren Anwendung in Bauprojekten

- Im August 2025 startete Henkel Adhesive Technologies seine neue Darex COV-Siegelserie und bietet phthalatfreie Formulierungen für sicherere und umweltverträglichere Siegelanwendungen in der Metallverpackung. Der Umzug richtet sich an strengere EU-Chemikalienverordnungen und Nachhaltigkeitsziele

- Im April 2025 startete Henkel den Loctite AA 5885, ein UV-härtbares Silikondichtmittel für die Automobilelektronik und die Präzisionshaftung. Das Produkt verbessert die Aushärtegeschwindigkeit, Haltbarkeit und Leistung in der Elektrofahrzeug- und Elektronikfertigung

- Im Februar 2025 startete die Wacker Chemie AG ELASTOSIL eco 7770 P, ein ressourceneffizientes Silikondichtmittel für Naturstein- und Bauanwendungen. Das Produkt konzentriert sich auf Nachhaltigkeit, starke Haftung und reduzierte Umweltauswirkungen in Gebäudeanwendungen

- Im Januar 2025 kündigte die Wacker Chemie AG die Expansion ihrer Silicon-Siegelanlage in Südkorea an, um die steigende Nachfrage aus dem Bau- und Industriesektor in ganz Asien zu decken. Die Erweiterung stärkt die Versorgungsmöglichkeiten für leistungsstarke Dichtstoffe, die in Glas-, Fassaden- und Infrastrukturprojekten eingesetzt werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.