Global Single Lead Ecg Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

413.16 Billion

USD

620.73 Billion

2025

2033

USD

413.16 Billion

USD

620.73 Billion

2025

2033

| 2026 –2033 | |

| USD 413.16 Billion | |

| USD 620.73 Billion | |

| % | |

|

Global Single Lead Electrocardiogram (ECG) Equipment Market Segmentation, By Indication (Syncope, Arrhythmia, Andere), End Use (Hospitals and Clinics, Home-Care, Ambulatory Surgical Centers (ASCs)) - Branchentrends und Prognose bis 2033

Single Lead Elektrocardiogram (ECG)Überblick

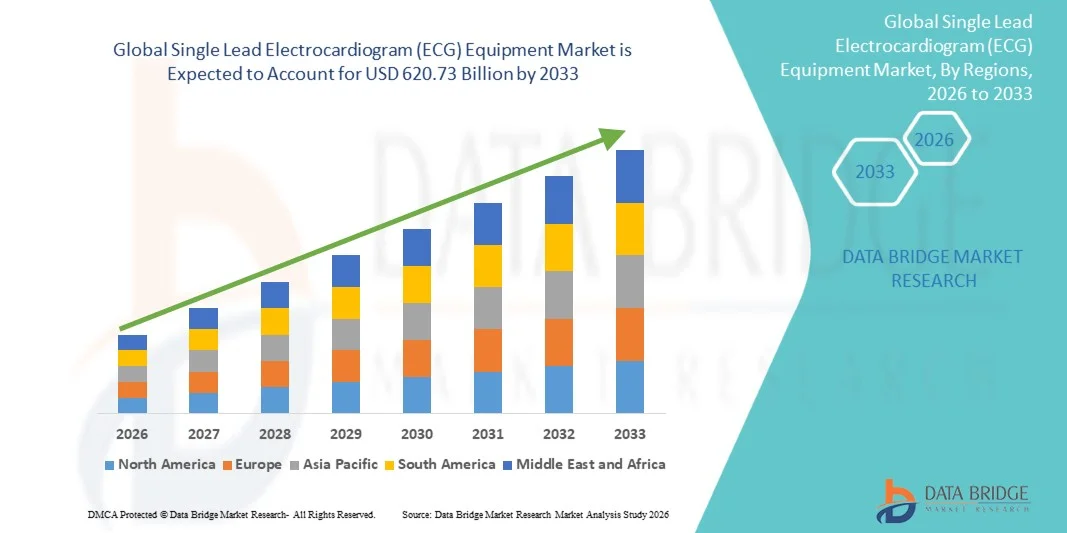

Der Single Lead Electrocardiogram (ECG) Equipment Market wurde am413,16 Mrd. USD im Jahr 2025und wird zu erreichen620.73 Milliarden USD bis 2033, in einemCAGR von 5,22% von 2026 bis 2033. Der Single Lead Electrocardiogram (ECG) Equipment Market erlebt ein stetiges Wachstum, das durch steigende Prävalenz von Herz-Kreislauf-Erkrankungen, zunehmende Nachfrage nach tragbaren und hausbasierten Herz-Überwachungslösungen und schnelle Fortschritte in der digitalen Gesundheitstechnologien verursacht wird. Die zunehmende Belastung von Herz-bedingten Erkrankungen, einschließlich Arrhythmien und Vorhofflimmern, erhöht die Notwendigkeit einer Frühdiagnose und einer kontinuierlichen Herz-Überwachung, insbesondere außerhalb traditioneller Krankenhauseinstellungen.

Die zunehmende Übernahme von Remote-Patientenmonitoring, tragbaren Gesundheitsgeräten und Telemedizin-Plattformen beschleunigt die Markterweiterung. Single Lead EKG-Geräte, die kompakt, kostengünstig und einfach zu bedienen sind, sind weit verbreitet in der Krankenpflege, Notfallreaktion und Heimgesundheitseinstellungen. Das zunehmende Bewusstsein für präventive Gesundheitsversorgung und frühe Herz-Screening, kombiniert mit der Integration von AI-powered Diagnosealgorithmen und Smartphone-Konnektivität, ermöglicht eine Echtzeit-Herzüberwachung und eine schnellere klinische Entscheidungsfindung. Darüber hinaus unterstützen die Ausweitung der Gesundheitsinfrastruktur, die steigende geriatrische Bevölkerung und die zunehmende Fokussierung auf die Verringerung der Krankenhaus-Rückübernahmequoten die Einführung von Single Lead EKG-Geräten in den entwickelten und aufstrebenden Märkten.

Trends und Einblicke

- Nordamerika dominierte den Single Lead Electrocardiogram (ECG) Equipment Market mit dem größten Umsatzanteil von 38,91% im Jahr 2025, unterstützt durch hohe Prävalenz von Herz-Kreislauf-Erkrankungen, fortschrittliche Gesundheitsinfrastruktur und starke Übernahme von Remote-Patientenüberwachung und tragbaren Herz-Kreislauf-Geräten. Die Region profitiert von einer weit verbreiteten Verwendung von KI-fähigen ECG-Interpretationswerkzeugen, einer starken Telemedizindurchdringung und einem zunehmenden Fokus auf präventive Herzpflege in Krankenhäusern und Pflegeeinrichtungen.

- Das Arrhythmia-Segment dominierte den Markt mit einem Anteil von 46,32% im Jahr 2025 aufgrund der hohen globalen Prävalenz von Atrialfibrillation, Herzrhythmusstörungen und zunehmendem Auftreten von Herz-Kreislauferkrankungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,9% von 2026 bis 2033 sein, die durch steigende Herz-Kreislauf-Krankheitslast, Ausweitung der Gesundheitsinfrastruktur, zunehmendes Bewusstsein für frühe Herz-Screening, und wachsende Übernahme von tragbaren und tragbaren ECG-Geräten in China, Indien und Japan.

- Das Home-Care-Segment wird voraussichtlich die am schnellsten wachsende Endbenutzerkategorie sein, die eine CAGR von 8,1% registriert, die durch die zunehmende Akzeptanz von Remote-Patienten-Überwachung, tragbaren ECG-Patches und steigenden Vorliebe für at-home-Cardiac-Pflegelösungen, die durch die Telegesundheitserweiterung unterstützt werden, angetrieben wird.

- Das Segment Syncope wird mit zunehmenden Fällen unerklärter Faining-Folgen, die eine kontinuierliche EKG-Überwachung und eine verbesserte Diagnosegenauigkeit durch tragbare einzelne EKG-Systeme erfordern, stetig wachsen.

- Krankenhäuser und Kliniken dominieren die Endbenutzungskategorie mit einem Umsatzanteil von 52,18 % im Jahr 2025, unterstützt durch einen hohen Patientenzufluss, eine fortschrittliche diagnostische Infrastruktur und eine weit verbreitete Verwendung von EKG-Geräten zur Notfall-Krankheitsbewertung und Routineüberwachung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 413.16 Milliarden

- Voraussichtlicher Marktwert (2033): USD 620.73 Milliarden

- Prognose CAGR (2026–2033): 5,22%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Single Lead Electrocardiogram (ECG) Equipment MarketSegment

|

Attribute |

Single Lead Elektrocardiogram (ECG) GeräteschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• AliveCor Inc. (USA) |

|

Marktmöglichkeiten |

· Rising Adoption von Fernpatientenüberwachung (RPM) und Telegesundheitsplattformen · Die wachsende Nachfrage nach tragbaren und Patch-basierten ECG-Geräten schafft starke Chancen · Erweiterung von präventiven Gesundheitsprogrammen und frühe kardiale Screening-Initiativen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Single Lead Elektrocardiogram (ECG)

Trend: Wachstum bei der Remote Patientenüberwachung & Wearable Cardiac Devices

Der Single Lead Electrocardiogram (ECG) Equipment Market zeigt ein starkes Wachstum aufgrund der zunehmenden Annahme von tragbaren und fernen Herz-Überwachungsgeräten für die kontinuierliche Herzgesundheitsbewertung. Geräte wie Patch-basierte EKG-Monitore und Smartwatch-integrierte EKG-Systeme werden zunehmend für Echtzeit-Arrhythmie-Erkennung und langfristiges Herz-Tracking eingesetzt. Unternehmen wieAliveCor (KardiaMobile)undiRhythm Technologies (Zio Patch)führen diese Transformation und ermöglichen eine kontinuierliche ambulante EKG-Überwachung außerhalb traditioneller Krankenhauseinstellungen. Klinische Studien zeigen, dass die kontinuierliche EKG-Überwachung die Atrialfibrillations-Erkennungsraten durchbis zu 30–40 % im Vergleich zu Standard-Kurzzeit-ECG-Tests, deutlich Verbesserung der frühen Diagnose und Behandlung Ergebnisse. Die Integration von Cloud-Konnektivität und mobilen Gesundheits-Plattformen ermöglicht zudem einen Remote-Arzt-Zugang zu Patienten-Cardiac-Daten, wodurch die digitale Gesundheits-Adoption weltweit gestärkt wird.

Single Lead Electrocardiogram (ECG) Gerätemarktdynamik

Key Market Driver: Rising Herz-Kreislauf-Krankheit Burden und Erweiterung der digitalen Herz-Kreislauf-Überwachung

Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, einschließlich Arrhythmie, Atrialfibrillation und synkopbedingten Bedingungen, ist ein wichtiger Treiber für den Single Lead ECG-Gerätemarkt. Nach globalen Gesundheitsschätzungen machen Herz-Kreislauf-Erkrankungen fast17.9 Millionen Todesfälle weltweit, eine starke Nachfrage nach Früherkennungs- und kontinuierlichen Überwachungslösungen zu schaffen. Einzelne Lead-ECG-Geräte werden zunehmend bevorzugt für ihre Portabilität, Erschwinglichkeit und einfache Verwendung in klinischen und Heimpflege-Einstellungen. Unternehmen wieApple Inc. (Apple Watch ECG Funktion), Samsung Electronics, undOmron Gesundheitdie EKG-Funktionalität in verschleißfähige Geräte integrieren, die eine groß angelegte Bevölkerungsvorsorge ermöglichen. Krankenhäuser und Kardiologiezentren übernehmen KI-fähige EKG-Interpretationssysteme, um die Diagnosegenauigkeit zu verbessern und die medizinische Arbeitsbelastung zu reduzieren. Die zunehmende Übernahme von Telemedizin, insbesondere in den USA, Europa und Japan, beschleunigt die Nachfrage nach entfernten Herz-Überwachungslösungen. Auch staatliche Initiativen zur Förderung der präventiven Gesundheitsversorgung und der digitalen Diagnostik stärken die Markterweiterung. Die zunehmende geriatrische Bevölkerung und lebenswichtige Risikofaktoren wie Fettleibigkeit und Hypertonie tragen weltweit zum Marktwachstum bei.

Key Restraint/Challenge: Accuracy Limits und Regulatory Compliance Barriers

Eine zentrale Herausforderung im globalen Single Lead EKG-Gerätemarkt ist die Begrenzung der diagnostischen Genauigkeit im Vergleich zu mehrführenden EKG-Systemen, insbesondere bei komplexen Herzzuständen. Einzel-Leitvorrichtungen können nicht immer eine umfassende Herz-Elektro-Aktivitäts-Mapping bereitstellen, was zu diagnostischen Einschränkungen in bestimmten klinischen Szenarien führen kann. Darüber hinaus werden strenge regulatorische Genehmigungsverfahren von Agenturen wieU.S. FDA und europäische CE-Behördenkann Produktvermarktung verzögern. Auch im Hinblick auf Datenschutz und Cybersicherheit in vernetzten EKG-Geräten stellen Herausforderungen, insbesondere bei Cloud-basierten Überwachungssystemen. Die Kosten für fortschrittliche KI-Integration und kontinuierliche Softwarevalidierung erhöhen die Produktentwicklungskosten für Hersteller. Darüber hinaus begrenzt die Variabilität der Gesundheitsinfrastruktur in den Schwellenländern eine weit verbreitete Adoption. Eine begrenzte Sensibilisierung bei Patienten in Bezug auf verschleißfähige ECG-Fähigkeiten verlangsamt auch die Durchdringung in ländlichen und unteren Regionen. Diese Faktoren rücken trotz starker Nachfrage die rasche Marktausweitung zusammen.

Key Market Opportunity: Integration von KI, Wearables und Remote Cardiac Care Ecosystems

Die Integration von künstlicher Intelligenz, Wearable-Technologie und Cloud-basierten Gesundheitsplattformen bietet im Single Lead ECG-Markt eine bedeutende Chance. KI-gestützte ECG-Interpretationssysteme verbessern die Früherkennung von Arrhythmien mit gemeldeten Diagnosegenauigkeitsverbesserungenbis zu 90–95% in einigen klinischen Anwendungen, Verbesserung der klinischen Entscheidungseffizienz. Unternehmen wieBioTelemetrie (Philips), Preventice Solutions (Boston Scientific) und Fitbit (Google)erweitert digitale Herz-Überwachung Ökosysteme. Das Wachstum der Remote-Patientenüberwachung (RPM)-Programme, insbesondere im US-Medikamentar-System, beschleunigt die erstattungserhaltende Einführung von ECG-Geräten. Die Ausweitung der Nutzung von Smartphone-gekoppelten ECG-Geräten in aufstrebenden Märkten wie Indien und China verbessert die Zugänglichkeit und Erreichbarkeit. Die zunehmende Investition in digitale Gesundheits-Startups und medtech-Innovation treibt die Produktentwicklung weiter voran. Medizinische Tourismus-Hubs wie Südkorea und Thailand übernehmen auch fortschrittliche ECG-Überwachungstechnologien für präventive Herz-Screening-Programme. Die Konvergenz von KI-Analysen, tragbaren Biosensoren und Telegesundheitsplattformen wird erwartet, dass die Marktzugangsfähigkeit und das klinische Nutzen weltweit deutlich erweitert werden.

Single Lead Electrocardiogram (ECG)

Der Single Lead Electrocardiogram (ECG) Equipment-Markt wird auf der Grundlage von Indikation und Endverwendung segmentiert.

- Indikation

Auf der Grundlage der Indikation wird der Single Lead Electrocardiogram (ECG) Equipment Market in Syncope, Arrhythmie und andere Indikationen segmentiert. Das Arrhythmia-Segment dominierte den Markt mit einem Anteil von 46,32% im Jahr 2025 aufgrund der hohen globalen Prävalenz von Atrialfibrillation, Herzrhythmusstörungen und zunehmendem Auftreten von Herz-Kreislauferkrankungen. Die steigende geriatrische Bevölkerung, lebensbedingte Risiken wie Hypertonie und Adipositas und die wachsende Nachfrage nach Früherkennung von Herzrhythmusstörungen treiben das Segmentwachstum deutlich voran. Einzelne Lead-ECG-Geräte sind weit verbreitet in der kontinuierlichen Herzüberwachung für die frühe Diagnose und vorbeugende Gesundheitsversorgung. Die zunehmende Übernahme von tragbaren ECG-Geräten wie Patch-Monitoren und Smartwatches verstärkt die Segmentherrschaft weiter. Die Integration von AI-basierten Arrhythmie-Erkennungsalgorithmen verbessert die Diagnosegenauigkeit und klinische Ergebnisse. Krankenhäuser und Kardiologie-Kliniken verlassen sich zunehmend auf Echtzeit-ECG-Überwachungssysteme zur Notfallversorgung und Langzeitbeobachtung. Die Ausweitung von Telemedizin- und Remote-Patienten-Überwachungsprogrammen erhöht auch die Adoption. Starke klinische Beweise, die die Früharrhythmie-Erkennung unterstützen, erhöhen die Nachfrage weiter. Kontinuierliche technologische Weiterentwicklungen in tragbaren EKG-Systemen verbessern die Usability und Patienten Compliance. Das Segment bleibt aufgrund seiner hohen Krankheitslast und diagnostischen Notwendigkeit der primäre Umsatzbeitrag.

Das Segment Syncope wird voraussichtlich die schnellste CAGR von 7,4% von 2026 bis 2033 registrieren, angetrieben durch zunehmende Fälle von unerklärlichen Fainting-Folgen, die eine kontinuierliche Herzüberwachung erfordern. Das zunehmende Bewusstsein für versteckte kardiale Bedingungen im Zusammenhang mit Synkopen erhöht die Nachfrage nach langfristigen ECG-Tracking-Lösungen. Einzelne Lead-ECG-Geräte werden zunehmend in Ambulator- und Heimpflege-Einstellungen zur kontinuierlichen Rhythmusbeobachtung eingesetzt. Die zunehmende Adoption von verschleißfähigen ECG-Patches ermöglicht die Echtzeiterkennung von transienten Herzfehlern. Die zunehmenden Notaufnahmen im Zusammenhang mit Synkopen unterstützen das Marktwachstum weiter. Die Ausweitung der ambulanten Überwachungsdienste verbessert die Zugänglichkeit. Die Integration von AI-powered Analytics erhöht die Früherkennungsgenauigkeit. Die zunehmende Vorliebe für die Remote-Patienten-Überwachung beschleunigt die Adoption in der Pflegeumgebung. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern treibt die Nachfrage weiter voran. Der zunehmende Fokus auf präventive Kardiologie verstärkt die Segmenterweiterung weltweit.

- Durch die Endverwendung

Der Single Lead Electrocardiogram (ECG) Equipment Market wird auf Basis der Endverwendung in Krankenhäuser und Kliniken, Heimpflege und ambulatorische chirurgische Zentren (ASCs) segmentiert. Das Segment Hospitals and Clinics dominierte den Markt mit einem Anteil von 52,18 % am Jahr 2025 aufgrund des hohen Patientenzuflusses, der fortgeschrittenen diagnostischen Infrastruktur und des weit verbreiteten Einsatzes von EKG-Geräten bei der Notfall- und routinemäßigen Herzüberwachung. Krankenhäuser verlassen sich stark auf einzelne Lead-ECG-Systeme für schnelle Erkennung von Arrhythmien und kontinuierliche Herzbewertung. Die zunehmende Belastung von Herz-Kreislauf-Erkrankungen weltweit treibt höhere Krankenhauszulassungen. Die Integration von ECG-Geräten mit elektronischen Gesundheitsdaten (EHR)-Systemen verbessert die Effizienz des Arbeitsablaufs und das Datenmanagement. Verfügbarkeit von Fachkräften im Gesundheitswesen gewährleistet eine genaue Diagnose und effektive Geräteauslastung. Starke Investitionen in die Krankenhausinfrastruktur in Entwicklungsregionen unterstützen das Marktwachstum. Die zunehmende Implementierung von präventiven Screening-Programmen erhöht die Nachfrage weiter. Kontinuierliche technologische Fortschritte in tragbaren ECG-Systemen verbessern die klinische Effizienz. Krankenhäuser bleiben aufgrund ihrer kritischen Rolle bei der Herzpflege das größte Umsatzerzeugungssegment. Eine hohe Einführung von KI-gestützten ECG-Interpretationswerkzeugen ist eine weitere Stärkung des Krankenhauseinsatzes. Das Segment dominiert weiterhin durch zentrale diagnostische Fähigkeiten und ein hohes Verfahrensvolumen.

Das Home-Care-Segment wird voraussichtlich die schnellste CAGR von 8,1% von 2026 bis 2033 registrieren, die durch eine steigende Akzeptanz von Remote-Patienten-Überwachung und tragbaren Herzgeräten angetrieben wird. Die zunehmende Präferenz für hauseigene Gesundheitslösungen erhöht die Nachfrage nach tragbaren EKG-Geräten deutlich. Die Alterung der Bevölkerung und die wachsende Prävalenz chronischer Herz-Kreislauf-Erkrankungen sind wichtige Wachstumstreiber. Die Integration von Telemedizin-Plattformen ermöglicht den Echtzeit-Datenaustausch von ECG mit Gesundheitsdienstleistern. AI-powered ECG-Interpretationstools verbessern die Selbstüberwachungsfähigkeit des Patienten. Die Kosten für die Gesundheitsversorgung erhöhen die Umstellung auf Heimpflegemodelle. Die Erweiterung der digitalen Gesundheitsökosysteme unterstützt die Ferndiagnostik. Das zunehmende Bewusstsein für die präventive Herzgesundheit wird die Adoption weiter vorantreiben. Tragbare ECG-Patches und Smartphone-gekoppelte Geräte gewinnen weltweit starke Traktion. Konvenience, Erschwinglichkeit und kontinuierliche Überwachung sind wichtige Faktoren, die das Segmentwachstum unterstützen. Das Segment wird eine starke Expansion in den entwickelten und aufstrebenden Märkten erwarten.

Single Lead Electrocardiogram (ECG) Equipment Market Regionale Analyse

Nordamerika dominierte den Single Lead Electrocardiogram (ECG) Equipment Market mit dem größten Umsatzanteil von 38,91% im Jahr 2025, unterstützt durch hohe Prävalenz von Herz-Kreislauf-Erkrankungen, fortschrittliche Gesundheitsinfrastruktur und starke Übernahme von Remote-Patientenüberwachung und tragbaren Herz-Kreislauf-Geräten. Die Region profitiert von der weit verbreiteten Verwendung von KI-fähigen ECG-Interpretationswerkzeugen und einer starken Telemedizindurchdringung über Krankenhäuser und Heimpflege-Einstellungen. Die Vereinigten Staaten sind der wichtigste Beitrag in der Region, angetrieben durch hohe Gesundheitsausgaben, starke Präsenz von Unternehmen wieiRhythm Technologies, AliveCor, GE HealthCare und Medtronic, und schnelle Einführung von digitalen Gesundheitslösungen. Kanada trägt auch durch die Erweiterung von Fernpatienten-Überwachungsprogrammen und die Erhöhung der geriatrischen Bevölkerung deutlich bei. Die steigende Häufigkeit von Arrhythmien und Vorhofflimmern sowie starke Rückzahlungspolitiken treiben die Nachfrage in der gesamten Region weiter. Kontinuierliche Innovation in verschleißbaren ECG-Geräten und Smartphone-basierten Überwachungssystemen verstärkt Marktführerschaft.

US Single Lead Electrocardiogram (ECG) Equipment Market Insight

Der US Single Lead Electrocardiogram (ECG) Equipment-Markt zeigt ein starkes Wachstum aufgrund der steigenden Belastung von Herz-Kreislauf-Erkrankungen, der zunehmenden Übernahme von tragbaren Herz-Überwachungsgeräten und der schnellen Expansion von Telegesundheitsdiensten. Die starke Durchdringung von KI-basierten ECG-Analyseplattformen und entfernten Patientenüberwachungssystemen verbessert die Frühdiagnose und kontinuierliche Herzpflege. Krankenhäuser, Krankenstationen und Pflegeeinrichtungen übernehmen zunehmend tragbare EKG-Geräte zur Echtzeitüberwachung von Arrhythmien und Synkopen. Darüber hinaus ist eine starke Präsenz von Schlüsselakteuren wie iRhythm Technologies, AliveCor, Apple Inc. (ECG-fähiges Wearable Ökosystem) und GE HealthCare beschleunigt Innovationen. Hohe Gesundheitsausgaben und günstige Rückerstattungsrahmen unterstützen die Markterweiterung. Die USA führen weiterhin in der digitalen Herzgesundheitstransformation.

Europa Single Lead Electrocardiogram (ECG) Equipment Market Insight

Der Europe Single Lead Electrocardiogram (ECG) Equipment-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, steigende Herz-Kreislauf-Erkrankungenprävalenz und zunehmende Einführung digitaler Gesundheitstechnologien angetrieben wird. Länder wie Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien sind wichtige Beiträge. Deutschland führt durch fortgeschrittene Krankenhausinfrastruktur und starke medizinische Gerätedurchdringung, während die USA ein schnelles Wachstum in der fernen Herzüberwachung und AI-basierten Diagnostik beobachten. Frankreich und Italien übernehmen zunehmend tragbare ECG-Geräte in präventiven Gesundheitsprogrammen. Die Region profitiert von einer starken Präsenz von Unternehmen wie Philips Healthcare, Schiller AG und Biotronik. Die Ausweitung der Telemedizindienste, der alternden Bevölkerung und der strengen Rechtsrahmen unterstützen die Adoption weiter. Europa verstärkt weiterhin seine Position in der klinischen Innovation und präventiven Kardiologie.

U.K. Single Lead Electrocardiogram (ECG) Equipment Market Insight

Der US Single Lead Electrocardiogram (ECG) Equipment-Markt erlebt ein stetiges Wachstum, das von steigender Herz-Kreislauf-Erkrankung, zunehmender Akzeptanz der Remote-Patienten-Überwachung und Erweiterung der digitalen Gesundheitsinfrastruktur angetrieben wird. Der National Health Service (NHS) fördert aktiv Wearable ECG-Geräte und hausbasierte Herz-Überwachungslösungen zur Verringerung der Krankenhausbelastung. KI-integrierte ECG-Interpretations- und Cloud-basierte Überwachungsplattformen verbessern die Diagnoseeffizienz und die Früherkennung von Herzrhythmusstörungen. Zunehmende Partnerschaften zwischen Gesundheitsdienstleistern und Medizintechnikunternehmen beschleunigen die Adoption. Die zunehmende Konzentration auf präventive Gesundheitsversorgung und alternde Bevölkerung unterstützt die Markterweiterung. Die U.K. ist ein wichtiger Knotenpunkt für digitale Herzinnovation in Europa.

Deutschland Single Lead Electrocardiogram (ECG)

Der Deutschland Single Lead Electrocardiogram (ECG) Equipment-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher Diagnosetechnologien und einer steigenden Prävalenz von Herz-Kreislauf-Erkrankungen stetig. Krankenhäuser und Kardiologie-Kliniken setzen zunehmend verschleißfähige EKG-Geräte zur kontinuierlichen Überwachung und Frühdiagnose von Arrhythmie-Bedingungen ein. Deutschland profitiert von einer starken Präsenz von Medizinproduktenherstellern und digitalen Gesundheitsinnovatoren. Die Integration von KI-basierten ECG-Analysen und Telemedizin-Plattformen verbessert die klinischen Entscheidungsfindungs- und Patientenergebnisse. Die staatliche Unterstützung für die digitale Gesundheitstransformation beschleunigt die Adoption weiter. Deutschland ist nach wie vor ein führender Markt in Europa für präzise Herz-Überwachungstechnologien.

Asia-Pacific Single Lead Electrocardiogram (ECG) Equipment Market Insight

Der Asia-Pacific Single Lead Electrocardiogram (ECG) Equipment-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Herz-Kreislauf-Krankheit Last, erweiterte Gesundheitsinfrastruktur und zunehmendes Bewusstsein für frühe Herz-Screening. Länder wie China, Indien, Japan, Südkorea und Australien sind wichtige Beiträge. China führt durch große Patientenpopulation und schnelle Einführung digitaler Gesundheitstechnologien, während Indien ein starkes Wachstum in Telemedizin und erschwinglichen tragbaren ECG-Geräten beobachtet. Japan und Südkorea entwickeln sich bei der AI-integrierten Herzüberwachung und hochpräzisen tragbaren Geräten. Die Ausweitung der Bevölkerung der Mittelklasse und die Verbesserung des Zugangs zu Gesundheitsdienstleistungen verstärken die Marktdurchdringung. Asia-Pacific ist weltweit der am schnellsten wachsende regionale Markt.

Japan Single Lead Electrocardiogram (ECG) Equipment Market Insight

Der Japan Single Lead Electrocardiogram (ECG) Equipment-Markt zeigt durch steigende Alterung, hohe Prävalenz von Herz-Kreislauf-Erkrankungen und starke Einführung fortschrittlicher medizinischer Technologien ein konsistentes Wachstum. Healthcare-Anbieter verwenden zunehmend verschleißfähige EKG-Geräte zur langfristigen Herzüberwachung und Früherkennung von Arrhythmie. Die Integration von KI-basierten Diagnosen und kompakten verschleißfähigen Technologien erhöht die klinische Effizienz. Japans starker Fokus auf präventive Gesundheitsversorgung und intelligente medizinische Geräte treibt Innovation voran. Krankenhäuser und Forschungseinrichtungen übernehmen aktiv Fernüberwachungslösungen. Japan ist weiterhin ein technologisch fortschrittlicher Markt für Herzüberwachungslösungen.

China Single Lead Electrocardiogram (ECG) Equipment Market Insight

Der China Single Lead Electrocardiogram (ECG) Equipment-Markt wächst rasant, angetrieben durch die Erhöhung der Herz-Kreislauf-Erkrankung Prävalenz, die Ausweitung der Gesundheitsinfrastruktur und starke Regierung Fokus auf die digitale Gesundheit Transformation. Die breite Akzeptanz von AI-fähigen ECG-Überwachungssystemen und tragbaren Herz-Kreislauf-Geräten verbessert die Frühdiagnose und das Krankheitsmanagement. Krankenhäuser und Heimpflege-Anwender nutzen zunehmend tragbare ECG-Lösungen zur kontinuierlichen Überwachung. Starke Präsenz inländischer Hersteller und wachsende Investitionen in die medtech-Innovation unterstützen die Markterweiterung. Steigendes Bewusstsein für präventive Gesundheitsversorgung und große Patientenbasis beschleunigen die Nachfrage weiter. China ist einer der am schnellsten wachsenden EKG-Ausrüstungsmärkte weltweit.

Single Lead Elektrocardiogram (ECG)

Die Single Lead Electrocardiogram (ECG) Equipment Industry wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AliveCor Inc. (USA)

- iRhythm Technologies Inc. (USA)

- Apple Inc. (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Fitbit LLC (Google LLC) (USA)

- BioTelemetry Inc. (Philips Healthcare) (USA)

- GE HealthCare Technologies Inc. (USA)

- Medtronic plc (Irland)

- Abbott Laboratories (USA)

- Omron Healthcare Co., Ltd. (Japan)

- BPL Medical Technologies (Indien)

- Schiller AG (Schweiz)

- Nihon Kohden Corporation (Japan)

- Hillrom (Baxter International Inc.) (USA)

- Shenzen Comen Medical Instruments Co., Ltd. (China)

- Contec Medical Systems Co., Ltd. (China)

- Bittium Corporation (Finnland)

- VivaLNK Inc. (USA)

- Spacelabs Healthcare (OSI Systems) (US)

- Cardiac Insight Inc. (USA)

- Preventice Solutions (Boston Scientific) (USA)

- GE Healthcare (Portable ECG Solutions Division) (US)

- BPL Herz-Kreislauf-Geräte (Indien)

- Lepu Medizintechnik (China)

- Schiller Americas Inc. (USA)

- Mindray Medical International (China)

- HealForce Bio-Meditech Holdings (China)

- Cardiolin S.p.A. (Italien)

- Alive Technologies Pty Ltd. (Australien)

- SmartCardia SA (Schweiz)

- Vivalnk Medical Systems (USA)

Neueste Entwicklungen im Single Lead Electrocardiogram (ECG) Equipment Market

- Im August 2021 erweiterte Apple die klinischen Fähigkeiten seines in Apple Watch integrierten ECG-Ökosystems und ermöglichte eine breitere Ein-Blei-ECG-basierte Atrialfibrillationserkennung über weitere Geographien nach regulatorischen Genehmigungen. Die ECG-App verwendet eine Single-Blei (Lead I Äquivalent)-Konfiguration, um Herzrhythmusdaten zu erfassen und die Früherkennung von unregelmäßigen Herzrhythmus zu unterstützen. Diese Erweiterung verstärkte die Einführung von EKG-Geräten in der verbrauchergerechten Vorbeugung von Gesundheits- und Fernüberwachungsanwendungen

- Im Januar 2022 kündigte iRhythm Technologies eine weitere Skalierung seiner Zio-Patch-basierten Single-Blei ECG-Überwachungsplattform im gesamten Gesundheitssystem der USA an, die durch die zunehmende Übernahme von Kardiologienetzwerken und Krankenhäusern unterstützt wird. Das Zio-System, das kontinuierliche Single-Blei-ECG-Daten für erweiterte Überwachungsperioden erfasst, konnte durch seine hohe Diagnoseausbeute zur Arrhythmie-Erkennung weitere Traktion gewinnen, was seine Position bei der ambulanten Herz-Überwachung verstärkte

- Im Februar 2023 kündigte AliveCor erweiterte FDA-Freigaben und erweiterte KI-fähige Fähigkeiten für seine KardiaMobile Single-Blei-ECG-Plattform an, wodurch die Erkennungsgenauigkeit für Atrialfibrillation und andere Herzunregelmäßigkeiten verbessert wird. Das Gerät ermöglicht die Echtzeit-Ein-Lead-ECG-Aufzeichnung über die Smartphone-Integration, die Stärkung seiner Rolle in hausbasierten Herz-Überwachungs- und Telegesundheitsökosystemen weltweit

- Im Oktober 2023 stellten Forscher fortgeschrittene künstliche Intelligenzmodelle wie CarDS-Plus vor, um Single-Blei ECG-Signale von tragbaren und tragbaren Geräten in Echtzeit zu interpretieren. Die Plattform demonstrierte eine effiziente Verarbeitung von EKG-Daten von Geräten wie Apple Watch und KardiaMobile, was die zunehmende Integration von KI in Single-Blei-ECG-Diagnose hervorhebt und eine schnelle klinische Entscheidungsfindung in digitalen Gesundheitssystemen unterstützt.

- Im Mai 2024 zeigten klinische Studien, die an groß angelegten Datensätzen publiziert wurden, dass tiefe Lernmodelle, die auf Single-Blei ECG-Aufnahmen angewendet werden, klinisch signifikante Bedingungen wie QT-Verlängerung und Arrhythmien mit hoher Empfindlichkeit genau erkennen können. Diese Entwicklungen verstärkten die Zuverlässigkeit von Single-Blei-ECG-Systemen bei der Unterstützung der Ferndiagnose und der Erweiterung ihrer klinischen Nutzen über die herkömmliche Krankenhaus-basierte EKG-Überwachung

- Im März 2025 erweiterten die verschleißfähigen ECG-Gerätehersteller, darunter Apple, iRhythm Technologies und Fitbit-Ökosystempartner die KI-getriebenen Single-Lead-ECG-Fähigkeiten weiter auf kontinuierliche Überwachung, Früharrhythmieerkennung und Integration mit Telemedizin-Plattformen. Diese Fortschritte spiegelten die zunehmende Verschiebung in Richtung präventiver Kardiologie wider, bei der einführende ECG-Systeme in verschleißfähige und mobile Gesundheitstechnologien für die Echtzeit-Cardiovaskulären Risikobewertung eingebettet sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.