Global Skin Closure Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.39 Billion

USD

25.10 Billion

2025

2033

USD

15.39 Billion

USD

25.10 Billion

2025

2033

| 2026 –2033 | |

| USD 15.39 Billion | |

| USD 25.10 Billion | |

| % | |

|

Globale Skin Closure Devices Market, Durch Anwendung (Burns, Ulcer, Chirurgische Wunden, Druck Ulcers, Diabetic Ulcers, und Arterial Ulcers), Wund (Akut Wund und Chronische Wund), Gerät (Klebemittel, Staples, Sutures, und Mechanische Geräte), Endbenutzer (Hospitals, Community Healthcare Service Provider, Pflegezentren, Pflegezentren Industrietrends und Prognosen bis 2033

Markt für Skin Closure DevicesÜberblick

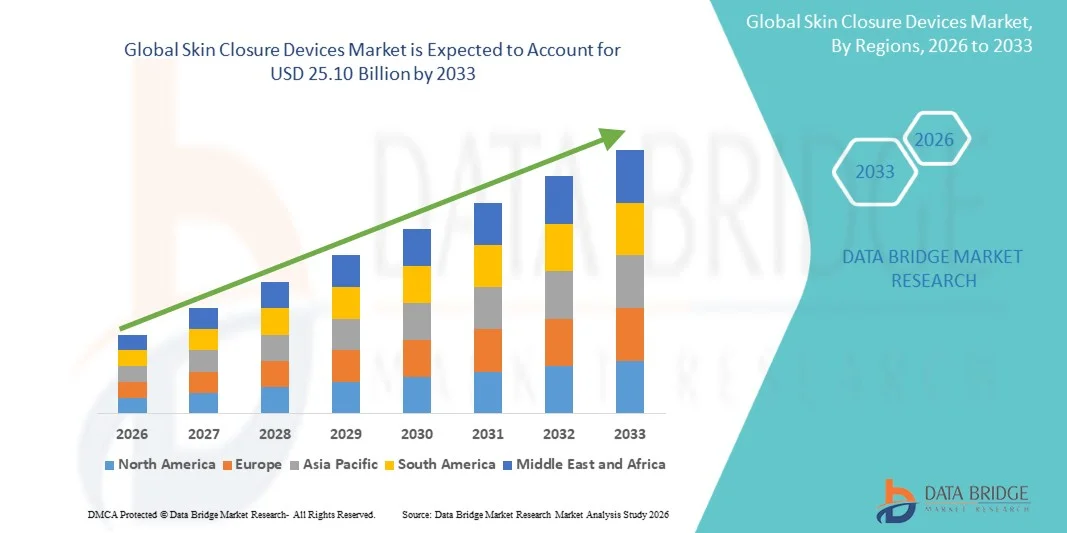

Der Markt für Skin Closure Devices wurde bei15,39 Mrd. USD im Jahr 2025und wird zu erreichen25,10 Milliarden USD bis 2033, in einemCAGR von 6,31% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch das steigende Volumen der chirurgischen Eingriffe weltweit, die Erhöhung der Prävalenz von traumatischen Verletzungen und chronischen Wunden und kontinuierliche Fortschritte in der Wundmanagement-Technologien angetrieben wird.

Die zunehmende Betonung auf die Minimierung von chirurgischen Standortinfektionen, die Verbesserung der kosmetischen Ergebnisse und die Beschleunigung der Patientenrückgewinnung ist es, Gesundheitsdienstleister zu ermutigen, fortschrittliche Hautverschlusslösungen wie Nähte, Klammern, Klebestreifen, Gewebekleber und chirurgische Dichtstoffe zu übernehmen. Darüber hinaus unterstützen die Expansion von ambulanten chirurgischen Zentren, die Erhöhung der Gesundheitsausgaben und die steigende Nachfrage nach minimalinvasiven und ambulanten Verfahren das Marktwachstum. Technologische Innovationen in absorbierbaren Materialien, antimikrobiell beschichteten Verschlussprodukten und bioengineerierten Klebstoffen verbessern die klinische Effizienz und Patientenergebnisse in Krankenhäusern, Spezialkliniken und Notversorgungseinstellungen weiter.

Trends und Einblicke

- Nordamerika dominierte den Skin Closure Devices Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch hohe operative Prozedur Volumen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung innovativer Wundverschlusstechnologien.

- Das Segment Chirurgische Wunds führte den Markt mit einem Anteil von 46,82% im Jahr 2025, angetrieben durch die stetig steigende Anzahl von chirurgischen Eingriffen, die weltweit über allgemeine Chirurgie, Orthopädie, Herz-Kreislauf-, Kosmetik- und Traumata-Pflege durchgeführt werden.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,1% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, steigende operative Interventionen und die Erhöhung der Investitionen in Krankenhausinfrastruktur in ganz China, Indien und Südostasien betrieben wird.

- Diabetische Ulcers sind der am schnellsten wachsende Anwendungstyp, der eine CAGR von 7,5% registriert, was den Nachfrageschub für die globale Prävalenz von Diabetes und damit verbundene chronische Wundkomplikationen widerspiegelt.

- Das Segment Acute Wound dominierte die Wundtyp-Kategorie mit einem Umsatzanteil von 68,47% im Jahr 2025, führte durch die hohe Häufigkeit von chirurgischen Inzisions, traumatischen Verletzungen, Lazerationen und versehentlichen Wunden, die sofortige Schließung erfordern.

- Die Sutures entfielen auf 44.18% des Marktes, bevorzugt durch ihren umfangreichen Einsatz in einer Vielzahl von chirurgischen Eingriffen und Wundmanagement-Anwendungen.

- Das Segment Klebstoffe ist die am schnellsten wachsende Gerätekategorie, mit einem CAGR von 7,4%, angetrieben durch steigende Nachfrage nach nicht-invasiven, schnelleren und kosmetisch überlegenen Wundverschlusslösungen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 15.39 Milliarden

- Voraussichtlicher Marktwert (2033): USD 25.10 Milliarden

- Prognose CAGR (2026–2033): 6,31%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Skin Closure Devices MarktSegment

|

Attribute |

Skin Closure Devices KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Ethicon, Inc(US) ·Medtronic (Irland ·B. Braun SE(Deutschland) ·Baxter(US) ·Smith und Nephew(USK) · Stryker (USA) · Kardinal Health (USA) · Medline Industries, LP (USA) · DeRoyal Industries, Inc. (USA) · DermaRite Industries, LLC (USA) · Advanced Medical Solutions Group plc (U.K.) · Healthium Medtech Limited (Indien) · Meril Life Sciences Pvt. Ltd. (Indien) · Terumo Corporation (Japan) · Riverpoint Medical LLC (USA) · Corza Medical (USA) · DemeTECH Corporation (USA) · Aspen Chirurgische Produkte, Inc. (USA) · Mölnlycke Health Care AB (Schweden) · Paul Hartmann AG (Deutschland) |

|

Marktmöglichkeiten |

· Wachsende Annahme von bioengineerierten Gewebeklebstoffen und chirurgische Dichtstoffe · steigende Nachfrage nach fortschrittlichen Wundverschlussprodukten in ambulanten und ambulanten chirurgischen Zentren · Mehr Volumen von minimalinvasiven und robotergestützten Operationen weltweit |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Skin Closure Devices Markttrends

Trend: Steigende Adoption von Advanced Tissue Adhesives und chirurgische Dichtstoffe

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Gewebeklebstoffe und chirurgische Dichtstoffe, um die Effizienz der Wundverschlüsse zu verbessern, Prozedurzeiten zu reduzieren und kosmetische Ergebnisse im Vergleich zu herkömmlichen Nähmethoden zu verbessern. Diese Produkte bieten einen verbesserten Patientenkomfort, geringere Infektionsrisiken und eine schnellere Heilung, so dass sie besonders attraktiv für minimalinvasive Operationen, Notfallversorgung und ambulante Verfahren. Kontinuierliche Innovation in biokompatiblen Materialien und antimikrobiellen Formulierungen erweitert ihren Einsatz in einem breiten Spektrum von chirurgischen Spezialitäten und Wundmanagement-Anwendungen.

So erweiterte Ethicon im Februar 2024 sein Portfolio an fortschrittlichen Wundverschlusslösungen und unterstreicht den wachsenden Branchenfokus auf Produkte, die Heilungsergebnisse verbessern und postoperative Komplikationen reduzieren.

Skin Closure Devices Marktdynamik

Key Market Driver: Erhöhung des globalen Volumens der chirurgischen Verfahren

Die wachsende Zahl der chirurgischen Eingriffe weltweit ist ein wichtiger Faktor für die Nachfrage nach Hautverschlüssen in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken. Die zunehmende Prävalenz von chronischen Krankheiten, die Ausweitung des Zugangs zu Gesundheitsdiensten und die zunehmende Übernahme von elektiven und minimalinvasiven Operationen bewirken eine konsequente Nachfrage nach zuverlässigen Wundverschlussprodukten. Healthcare-Anbieter sind priorisierende Lösungen, die chirurgische Standortinfektionen minimieren, Erholungszeiten verbessern und bessere kosmetische Ergebnisse liefern, die Markterweiterung weiter unterstützen.

Zum Beispiel hat Medtronic im Januar 2025 sein Portfolio an chirurgischen Lösungen weiter ausgebaut, um sich mit steigenden Prozessvolumina und dem Bedarf an effizienten Wundmanagement-Technologien in unterschiedlichen Gesundheitswesens zu befassen.

Schlüsselrückhaltung/Challenge: Risiko von chirurgischen Standortinfektionen und produktbedingten Komplikationen

Eine große Herausforderung im Skin Closure Devices Market ist das Risiko von chirurgischen Infektionen, Wunddehiscence, allergischen Reaktionen und anderen schließbedingten Komplikationen. Unsachgemäße Anwendungstechniken, patientenspezifische Faktoren und Variabilität in der Produktleistung können die Heilungsergebnisse negativ beeinflussen und die Gesundheitskosten erhöhen. Die Regulierungsprüfung um die Produktsicherheit und die klinische Effektivität erfordert auch, dass die Hersteller stark in Test-, Compliance- und Post-Marke-Überwachungsmaßnahmen investieren und zusätzliche operative Herausforderungen schaffen.

So betonen laufende regulatorische Bewertungen von Agenturen wie der US-Food and Drug Administration weiterhin die Bedeutung von Sicherheit, Wirksamkeit und Qualitätsstandards für Wundverschlussprodukte, die in chirurgischen Einstellungen verwendet werden.

Key Market Opportunity: Entwicklung von antimikrobiellen und bioengineered Closure Technologies

Die Entwicklung von antimikrobiell beschichteten Nähten, bioengineerierten Klebstoffen und Wundverschlussmaterialien der nächsten Generation bietet eine bedeutende Wachstumsmöglichkeit für Marktteilnehmer. Diese Innovationen sind darauf ausgerichtet, Infektionsrisiken zu reduzieren, die Gewebeheilung zu beschleunigen und die Gesamtergebnisse der Patienten zu verbessern und gleichzeitig die wachsende Nachfrage nach fortschrittlicher chirurgischer Versorgung zu bewältigen. Die Ausweitung der Einführung minimalinvasiver Verfahren und wertbasierter Gesundheitsmodelle schafft günstige Bedingungen für Hersteller, die differenzierte und klinisch wirksame Verschlusstechnologien anbieten.

So setzte Baxter International Inc. im Jahr 2024 fort, operative Pflege- und Wundmanagement-Innovationen voranzutreiben, was umfassendere Branchenbemühungen zur Entwicklung von Lösungen der nächsten Generation widerspiegelt, die Heilungsleistung und Verfahrenseffizienz verbessern.

Skin Closure Devices Marktumfang

Der Markt für Hautverschlüsse wird auf Basis von Applikation, Wundtyp, Gerätetyp und Endbenutzer segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Skin Closure Devices Market in Verbrennungen, Geschwüre, chirurgische Wunden, Druckgeschwüre, diabetische Geschwüre und arterielle Geschwüre segmentiert. Das Segment Chirurgische Wunds dominierte den Markt mit einem geschätzten Anteil von 46,82% im Jahr 2025, aufgrund der stetig steigenden Anzahl von chirurgischen Eingriffen, die weltweit über allgemeine Chirurgie, Orthopädie, Herz-Kreislauf-, Kosmetik- und Traumata-Pflege durchgeführt wurden. Chirurgische Wunden erfordern zuverlässige Verschlusslösungen, um Infektionsrisiken zu minimieren, Heilung zu beschleunigen und kosmetische Ergebnisse zu verbessern. Die zunehmende Übernahme minimalinvasiver und ambulanter Verfahren erhöht die Nachfrage nach fortschrittlichen Verschlussprodukten. Krankenhäuser und chirurgische Zentren nutzen intensiv Nähte, Klammern und Gewebekleber für postoperative Wundmanagement. Die Steigerung der Gesundheitsausgaben und ein verbesserter Zugang zu chirurgischen Dienstleistungen in Schwellenländern unterstützen das Segmentwachstum. Kontinuierliche Innovationen in saugfähigen und antimikrobiellen Verschlusstechnologien stärken die Marktführerschaft des Segments weiter.

Das Segment Diabetic Ulcers wird das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033, angetrieben durch die zunehmende globale Prävalenz von Diabetes und damit verbundenen chronischen Wundkomplikationen, registrieren. Diabetische Fußgeschwüre erfordern oft fortgeschrittene Wundmanagement und spezialisierte Verschlusstechniken, um Infektionen und Amputationen zu verhindern. Das zunehmende Bewusstsein für die frühzeitige Wundversorgung unterstützt die Einführung innovativer Verschlussvorrichtungen. Healthcare-Anbieter konzentrieren sich zunehmend auf die Verringerung der Krankenhausaufenthalte und die Verbesserung der Heilungsergebnisse für diabetische Patienten. Fortschritte in bioaktiven Abricht- und Gewebereparaturtechnologien ergänzen die Auslastung der Verschlussgeräte. Die Ausweitung der diabetischen Patientenpopulationen in Asien-Pazifik, Nordamerika und dem Mittleren Osten dürfte das Segmentwachstum deutlich beschleunigen.

- von Wound

Auf der Grundlage der Wunde wird der Skin Closure Devices Market in eine akute Wunde und chronische Wunde segmentiert. Das Segment Acute Wound dominierte den Markt mit einem geschätzten Anteil von 68,47% im Jahr 2025, vor allem aufgrund des hohen Auftretens von chirurgischen Inzisions, traumatischen Verletzungen, Lazerationen und versehentlichen Wunden, die sofortige Schließung erfordern. Akute Wunden unterziehen in der Regel schnellere Behandlungszyklen und stellen einen erheblichen Teil der Krankenhaus- und Notfallabteilungsfälle dar. Die weit verbreitete Verwendung von Nähten, Klammern und Klebstoffen für das schnelle Wundmanagement trägt wesentlich zum Segmentumsatz bei. Die wachsende Zahl von chirurgischen Eingriffen weltweit erhöht weiterhin die Nachfrage nach akuten Wundverschlussprodukten. Technologische Fortschritte zur Verringerung der Heilzeit und Infektionsraten unterstützen die Markterweiterung. Das Segment profitiert auch von etablierten klinischen Protokollen und einer breiten Produktverfügbarkeit.

Das Segment Chronic Wound wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033, angetrieben durch die zunehmende Prävalenz von Diabetes, Fettleibigkeit, Gefäßerkrankungen und alternden Populationen weltweit. Chronische Wunden erfordern oft eine längere Behandlung und spezialisierte Verschlussansätze, um Heilung zu erleichtern und Komplikationen zu verhindern. Die Kosten für die Gesundheitsversorgung im Zusammenhang mit der chronischen Wundverwaltung sind ermutigend, fortschrittliche Verschlusstechnologien zu entwickeln. Das zunehmende Bewusstsein für effektive Wundversorgung und präventive Gesundheitsmaßnahmen unterstützt die Marktdurchdringung. Innovationen in antimikrobiellen und biotechnologischen Verschlussprodukten verbessern die Behandlungsergebnisse bei chronischen Wundpatienten. Die zunehmenden Investitionen in die Wundversorgungsinfrastruktur beschleunigen weltweit das Segmentwachstum.

- Durch das Gerät

Auf Basis des Geräts wird der Skin Closure Devices Market in Klebstoffe, Klammern, Nähte und mechanische Geräte segmentiert. Das Segment Sutures führte den Markt mit einem geschätzten Anteil von 44.18% im Jahr 2025, aufgrund ihres umfangreichen Einsatzes in einer Vielzahl von chirurgischen Eingriffen und Wundmanagement-Anwendungen. Durch ihre Verlässlichkeit, Vielseitigkeit und Fähigkeit, eine starke Wundnäherung zu bieten, bleiben die Nähte das bevorzugte Verschlussverfahren. Sowohl absorbierbare als auch nicht absorbierbare Varianten werden in Krankenhäusern und ambulanten chirurgischen Zentren weit verbreitet. Kontinuierliche Produktinnovationen, darunter antimikrobielle und synthetische Nähte, verbessern die klinischen Ergebnisse. Ihre Wirtschaftlichkeit und Vertrautheit von Gesundheitsexperten unterstützen die weit verbreitete Adoption weiter. Das Segment profitiert weiterhin von wachsenden operativen Volumen weltweit.

Das Segment Adhesives ist mit einem CAGR von 7,4% von 2026 bis 2033 das am schnellsten wachsende Segment, das durch steigende Nachfrage nach nicht-invasiven, schnelleren und kosmetisch überlegenen Wundverschlusslösungen angetrieben wird. Gewebeklebstoffe reduzieren die Prozedurzeit und beseitigen den Bedarf an Nahtabbau, verbessern den Patientenkomfort und Komfort. Ihre wachsende Anwendung in minimalinvasiven Operationen und pädiatrischen Verfahren unterstützt die Markterweiterung. Technologische Fortschritte in biokompatiblen und antimikrobiellen Formulierungen verbessern die Produktleistung. Die steigende Vorliebe für ambulante chirurgische Eingriffe ist eine weitere ermutigende Adoption von Klebstoffen. Die Ausweitung des Einsatzes im Bereich der Notfallversorgung und der kosmetischen Chirurgie wird voraussichtlich das zukünftige Wachstum beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Skin Closure Devices Market in Krankenhäuser, Community Healthcare-Dienstleister, ambulatory chirurgische Zentren und Heimpflege segmentiert. Das Segment Hospitals dominierte den Markt mit einem geschätzten Anteil von 61,35 % im Jahr 2025, unterstützt durch die große Menge an chirurgischen Eingriffen, Traumatafälle und stationäre Behandlungen im Krankenhaus. Krankenhäuser dienen als primäre Zentren für komplexe Operationen, die fortschrittliche Wundverschlussprodukte und spezialisierte klinische Expertise erfordern. Die Verfügbarkeit von Fachkräften im Gesundheitswesen und die umfassende postoperative Betreuung unterstützt die Segmentherrschaft weiter. Die Steigerung von Gesundheitsinvestitionen und die Entwicklung von Krankenhausinfrastrukturen treibt die Produktakzeptanz weltweit voran. Krankenhäuser profitieren auch vom Zugang zu fortschrittlichen Verschlusstechnologien und günstigen Rückerstattungsrahmen. Ihre zentrale Rolle in der chirurgischen Versorgung hält weiterhin starke Marktführerschaft.

Das Segment Ambulatory Surgical Centers (ASCs) wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, der durch die zunehmende Verschiebung in Richtung ambulante chirurgische Eingriffe und kostengünstige Gesundheitsversorgungsmodelle angetrieben wird. ASCs bieten kürzere Patientenaufenthalte, geringere Behandlungskosten und verbesserte betriebliche Effizienz im Vergleich zu herkömmlichen Krankenhauseinstellungen. Die zunehmende Übernahme minimalinvasiver Operationen schafft in diesen Einrichtungen eine erhebliche Nachfrage nach effizienten Wundverschlusslösungen. Gesundheitssysteme fördern zunehmend die ambulante Versorgung, um die Krankenhausbelastung zu reduzieren und die Ressourcenauslastung zu verbessern. Technologische Fortschritte in der Hautverschlüsse Produkte verbessern die Eignung für die gleichen Tage Entladung Verfahren. Die steigende Patientenpräferenz für bequeme und erschwingliche chirurgische Dienstleistungen wird erwartet, dass schnelles Segmentwachstum zu fördern.

Skin Closure Devices Markt Regionale Analyse

Nordamerika dominierte den Skin Closure Devices Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch hohe operative Prozedur Volumen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung innovativer Wundverschlusstechnologien. Die Region profitiert auch von günstigen Rückerstattungsrahmen, der Präsenz führender Medizinproduktehersteller und der steigenden Nachfrage nach minimalinvasiven chirurgischen Eingriffen. Die zunehmende Prävalenz von chronischen Wunden, das steigende Auftreten traumatischer Verletzungen und der expandierende Einsatz antimikrobieller und biomotorisierter Verschlussprodukte treiben das Marktwachstum weiter voran. Kontinuierliche Investitionen in chirurgische Innovation, Wundpflegemanagement und Infektionspräventionsstrategien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Skin Closure Devices Market Insight

Der Markt für Hautverschlüsse in den USA zeigt ein starkes Wachstum aufgrund steigender chirurgischer Prozedurvolumina, zunehmender Prävalenz chronischer Wunden und wachsender Einführung fortschrittlicher Wundmanagementtechnologien. Die etablierte Gesundheitsinfrastruktur, die günstige Rückzahlungsumgebung und die starke Präsenz führender Hersteller von medizinischen Geräten sind die Nachfrage in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken. Darüber hinaus wird die zunehmende Betonung auf die Verringerung von chirurgischen Standortinfektionen und die Verbesserung der postoperativen Ergebnisse die Annahme von innovativen Nähten, Klammern, Gewebeklebstoffen und chirurgische Dichtstoffe in den Gesundheitseinrichtungen beschleunigen.

Europa Skin Closure Devices Market Insight

Der Markt für Hautverschlüsse in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von fortschrittlichen Gesundheitssystemen, technologischen Innovationen und einer hohen Nachfrage nach effektiven Wundmanagementlösungen angetrieben wird. Der weit verbreitete Einsatz von Hautverschlüssen in chirurgischen Eingriffen, Traumapflege und chronischer Wundbehandlung unterstützt die Markterweiterung in der gesamten Region. Steigende Investitionen in die Gesundheitsmodernisierung, sowie strenge Patientensicherheitsvorschriften und die zunehmende Übernahme minimalinvasiver Operationen, erhöhen die Nutzung von Hautverschlussgeräten in ganz Europa weiter.

U.K. Skin Closure Devices Marktaufsicht

Der Markt der US-Hautverschlussgeräte erlebt ein stetiges Wachstum, unterstützt durch steigende chirurgische Interventionsraten, steigende Nachfrage nach fortschrittlichen Wundpflegeprodukten und erweiterte Investitionen im Gesundheitswesen. Die zunehmende Einführung innovativer Verschlusstechnologien zur Verbesserung der Heilungsergebnisse und zur Verringerung der Infektionsrisiken trägt zum Marktwachstum bei. Darüber hinaus verbessert die Integration von antimikrobiell beschichteten Nähten, Gewebeklebern und bioengineerierten Wundverschlussprodukten die klinische Wirksamkeit und die Patientenrückgewinnung und positioniert die U.K. als Schlüsselmarkt innerhalb der europäischen Hautverschlussgeräteindustrie.

Deutschland Skin Closure Devices Market Insight

Der Markt für Hautverschlussgeräte in Deutschland wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken Medizintechniksektors und der zunehmenden Einführung innovativer chirurgischer Produkte stetig. Krankenhäuser, Spezialkliniken und Operationszentren nutzen zunehmend fortschrittliche Hautverschlusslösungen, um Verfahrenseffizienz und Patientenergebnisse zu verbessern. Kontinuierliche Fortschritte bei saugfähigen Nähten, chirurgischen Klebstoffen und Infektionspräventionstechnologien, sowie starke Gesundheitsausgaben und die Betonung der Qualitätskontrolle, treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Skin Closure Devices Market Insight

Der Markt für asiatisch-pazifische Hautverschlüsse wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch den Ausbau der Gesundheitsinfrastruktur, steigender operativer Prozedurmengen und zunehmende Investitionen in Wundversorgungsdienstleistungen in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für die Infektionsprävention, die zunehmende Einführung fortschrittlicher Verschlusstechnologien und die zunehmende Nachfrage nach kostengünstigen Gesundheitslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Belastung von chronischen Krankheiten und der zunehmende Zugang zu chirurgischen Behandlungen die Einführung von Hautverschlüssen über Gesundheitseinrichtungen hinweg.

Japan Skin Closure Devices Market Insight

Der Markt für Hautverschlüsse in Japan zeigt ein konsequentes Wachstum aufgrund steigender Gesundheitsausgaben, zunehmender chirurgischer Eingriffe und wachsender Nachfrage nach fortschrittlichen Wundmanagementtechnologien. Krankenhäuser, chirurgische Zentren und Gesundheitsdienstleister übernehmen zunehmend leistungsstarke Hautverschlüsse, um Heilungsergebnisse zu verbessern und postoperative Komplikationen zu reduzieren. Zudem tragen die zunehmende Integration biotechnologischer Materialien und der Fokus des Landes auf hochwertige Patientenversorgung weiter zum Marktwachstum bei.

China Skin Closure Devices Marktaufsicht

Der China-Hautverschluss-Gerätemarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der operativen Volumen und die steigende Regierung konzentrieren sich auf die Verbesserung der Gesundheitsqualität und Zugänglichkeit. Die zunehmende Einführung fortschrittlicher Wundverschlusstechnologien in Krankenhäusern und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Gesundheitsmodernisierung, zunehmende Prävalenz von chronischen Wunden und schnelle Fortschritte in der Medizintechnik China als einer der am schnellsten wachsenden Märkte für Hautverschlüsse weltweit fest.

Skin Closure Devices Marktanteil

Die Hautverschlussgeräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Ethicon, Inc. (USA)

- Medtronic (Irland)

- Braun SE (Deutschland)

- Baxter (USA)

- Smith & Nephew (USA)

- Stryker (USA)

- Kardinal Health (USA)

- Medline Industries, LP (USA)

- DeRoyal Industries, Inc. (USA)

- DermaRite Industries, LLC (USA)

- Advanced Medical Solutions Group plc (USA)

- Healthium Medtech Limited (Indien)

- Meril Life Sciences Pvt. Ltd. (India)

- Terumo Corporation (Japan)

- Riverpoint Medical LLC (USA)

- Corza Medical (USA)

- DemeTECH Corporation (USA)

- Aspen Chirurgische Produkte, Inc. (USA)

- Mölnlycke Health Care AB (Schweden)

- Paul Hartmann AG (Deutschland)

Neueste Entwicklungen im Skin Closure Devices Market

- Im Dezember 2024 kündigte BRIJ Medical an, dass die Brijjit® BP-100 und BP-75 Force Modulating Tissue Bridges von Premier in der Kategorie der nicht-invasiven Hautverschluss ein Breakthrough Technology Agreement erhielten. Die Vereinbarung ermöglicht einen breiteren Zugang zur Technologie über erstklassige Gesundheitseinrichtungen und erkennt ihr Potenzial zur Verbesserung der Patientensicherheit, der klinischen Ergebnisse und der betrieblichen Effizienz an. Diese Entwicklung unterstreicht die wachsende Einführung innovativer nicht-invasiver Hautverschlusslösungen in der chirurgischen Versorgung

- Im August 2024 erhielt Resivant Medical die Freigabe der U.S. FDA 510(k) für das CutivaTM-Themakin Adhesive und CutivaTM PLUS Skin Closure System. Die Produkte nutzen eine neuartige hochviskose Cyanacrylat-Technologie, die für den chirurgischen Inzisions- und traumatischen Lazerationsverschluss konzipiert ist. Das Unternehmen beschrieb den Start als einer der bedeutendsten Fortschritte in der Gewebeklebstofftechnologie in mehr als zwei Jahrzehnten, der Stärkung der Innovation innerhalb des Hautverschlusses Markt

- Im Dezember 2023 erweiterte BD (Becton, Dickinson und Company) sein operatives Lösungsportfolio nach der Integration von Tissuemed Ltd. um seine Position in fortgeschrittenen chirurgischen Dichtstoffen zu stärken. Die Akquisition fügte TissuepatchTM hinzu, eine selbstklebende chirurgische Dichtungstechnologie, die zur Unterstützung von Gewebeabdichtung und Wundmanagement bei chirurgischen Eingriffen verwendet wird. Die bewegen verstärkte Präsenz von BD im wachsenden Markt für fortschrittliche Verschluss- und Dichtungstechnologien

- Im Oktober 2023 lancierte Sylke Inc. SYLKETM, eine chirurgische Dressing- und Klebewunden-Verschlusstechnologie auf Seidenbasis, um Hautverletzungen, Infektionen und Narben im Zusammenhang mit herkömmlichen Verschlussverfahren zu reduzieren. Klinische Daten, die neben dem Start veröffentlicht wurden, zeigten verbesserte Ergebnisse im Vergleich zu herkömmlichen Verschlussansätzen, was eine zunehmende Innovation in postchirurgischen Wundverschluss- und Heilungslösungen widerspiegelt.

- Im April 2023 kündigte Corza Medical die direkte US-Vermarktung und Verteilung von TachoSil® an, einem fibrinen Siegelpflaster, der zur Unterstützung von Gewebeabdichtung, Hämostasis und chirurgischem Wundmanagement verwendet wird. Der Übergang zur Direktvertrieb verstärkte die Marktpräsenz des Produkts und erweiterten Zugang zu fortschrittlichen chirurgischen Verschlusstechnologien für Gesundheitsdienstleister in den USA

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.