Global Smart Drug Delivery Implant Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.38 Billion

USD

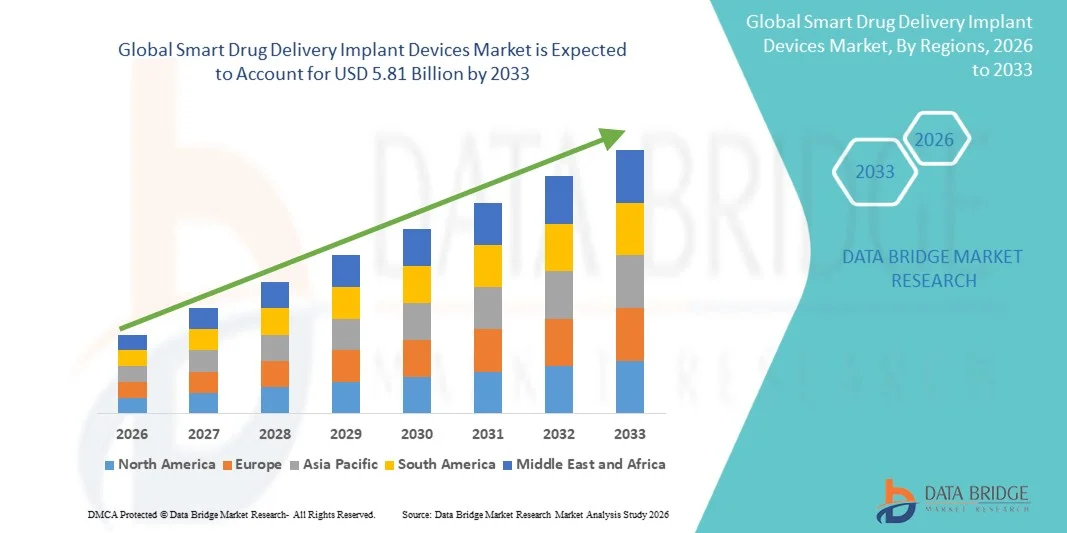

5.81 Billion

2025

2033

USD

1.38 Billion

USD

5.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.38 Billion | |

| USD 5.81 Billion | |

| % | |

|

Globale Smart Drug Delivery Implant Devices Market Segmentation, Nach Gerätetyp (implantierbare Infusionspumpen, Targeted Drug Delivery Implantate, Biodegradable Drug Delivery Implantate und andere), Anwendung (Diabetes, Krebs, Herz-Kreislauf-Erkrankungen, Neurologische Störungen, Schmerzmanagement und andere), Endbenutzer (Hospitals, Spezialkliniken,Ambulante chirurgische Zentren, Forschungsinstitute und andere) - Industrietrends und Prognose bis 2033

Smart Drug Delivery Implant DevicesMarktgröße

- Die globale Smart Drug Delivery Implant Devices Marktgröße wurde bei1,38 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,81 Milliarden USD bis 2033, beiCAGR von 19,70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von chronischen Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen sowie die steigende Nachfrage nach gezielter und kontrollierter Medikamenten-Administration gefördert, was zu einer stärkeren Übernahme von Smart Drug Delivery Implant Devices im Gesundheitswesen führt.

- Darüber hinaus verbessern Fortschritte in der biomedizinischen Technik, die Miniaturisierung von implantierbaren Geräten und die Integration von intelligenten Technologien wie Sensoren und automatisierten Medikamentenfreigabesystemen die Behandlungsgenauigkeit und die Patientenkonformität. Der zunehmende Fokus auf personalisierte Medizin und langfristige therapeutische Effizienz stellt Smart Drug Delivery Implant Devices als Schlüsselinnovation im modernen Gesundheitswesen fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Smart Drug Delivery Implant Devices, wodurch das Wachstum der Industrie deutlich erhöht wird

Smart Drug Delivery Implant DevicesMarktanalyse

- Smart Drug Delivery Implant Devices, die für die kontrollierte und gezielte Freisetzung von Therapien innerhalb des Körpers über einen längeren Zeitraum konzipiert sind, sind in der modernen Gesundheitsversorgung aufgrund ihrer Fähigkeit, die Behandlungsgenauigkeit zu verbessern, die Dosierfrequenz zu reduzieren und die Patientenkonformität über das chronische Krankheitsmanagement zu verbessern

- Die eskalierende Nachfrage nach Smart Drug Delivery Implant Devices wird in erster Linie durch die steigende Prävalenz von chronischen Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen, sowie die zunehmende Einführung personalisierter Medizin und Fortschritte in implantierbaren biomedizinischen Technologien, die eine effizientere und kontrollierte Medikamentenverwaltung ermöglichen, angetrieben.

- Nordamerika dominierte den Markt für Smart Drug Delivery-Implantate mit dem größten Umsatzanteil von 38,9% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke FuE-Investitionen, hohe Einführung innovativer Arzneimittelliefertechnologien und die Präsenz führender Pharma- und Medizinprodukteunternehmen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Smart Drug Delivery Implantat Devices-Markt während der Prognosezeit sein, angetrieben durch steigende Gesundheitsausgaben, Ausweitung der Patientenpopulation Basis, Verbesserung des Zugangs zu fortgeschrittenen medizinischen Behandlungen und zunehmende Einführung innovativer implantierbarer Medikamentenlieferlösungen in Ländern wie China und Indien

- Das implantierbare Infusionspumpensegment dominierte 2025 den größten Marktanteil von rund 44,6%, was durch ihre hohe Präzision bei der Abgabe von kontrollierten Medikamentendosen über längere Zeiträume bedingt ist.

Geltungsbereich undSmart Drug Delivery Implant Devices Marktsegmentierung

| Attribute | Smart Drug Delivery Implant Devices SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Smart Drug Delivery Implant Devices Markttrends

„Fortschritte in gezielten Drogenfreisetzungsmechanismen und biologisch abbaubaren Implantationstechnologien„

- Ein bedeutender und beschleunigender Trend im globalen Smart Drug Delivery-Implantate-Gerätemarkt ist die Entwicklung von fortschrittlichen zielgerichteten Wirkstofffreisetzungssystemen und biologisch abbaubaren Implantattechnologien, die die Behandlungsgenauigkeit und die Patientenergebnisse verbessern

- So werden moderne Implantat-Geräte zunehmend entwickelt, um Medikamente in kontrollierten Dosierungen über längere Zeiträume freizusetzen, um einheitliche therapeutische Niveaus zu gewährleisten und die Notwendigkeit einer häufigen Dosierung zu verringern

- Die Integration von intelligenten Polymeren und nano-engineerierten Materialien ermöglicht die ortsspezifische Medikamentenlieferung, verbessert die Behandlungseffizienz und minimiert systemische Nebenwirkungen

- Darüber hinaus gewinnen biologisch abbaubare Implantattechnologien Traktion, da sie die Notwendigkeit einer chirurgischen Entfernung nach der Erschöpfung der Droge beseitigen, den Patientenkomfort verbessern und die Gesundheitsbelastung verringern

- Der zunehmende Einsatz von programmierbaren Medikamentenfreigabesystemen ermöglicht es den Klinikern auch, die Dosierungsdauer und Intensität basierend auf der Patientenantwort einzustellen.

- Diese Verschiebung in Richtung auf präzisionsbasierte, langlebige und patientenfreundliche Medikamentenversorgungssysteme verändert die Behandlungslandschaft deutlich über chronische und kritische Krankheiten

Smart Drug Delivery Implant Devices Market Dynamics

Fahrer

„Rising Prevalence of Chronic Diseases and Growing Demand for Targeted Therapies“

- Die zunehmende globale Belastung chronischer Krankheiten wie Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und neurologische Bedingungen ist ein wichtiger Treiber für den Markt für intelligente Medikamentenlieferimplantate.

- So hat die steigende Krebserkrankung die Nachfrage nach lokalisierten und kontrollierten Medikamentenliefersystemen deutlich erhöht, die die Behandlungseffizienz verbessern und die systemische Toxizität reduzieren.

- Da Patienten ein langfristiges und konsequentes Medikamentenmanagement benötigen, bieten implantierbare Medikamentenliefergeräte verbesserte Compliance und bessere therapeutische Ergebnisse im Vergleich zu herkömmlichen Methoden

- Darüber hinaus unterstützen die Fortschritte in der Gesundheitsinfrastruktur und die zunehmende Einführung innovativer Behandlungstechnologien eine breitere klinische Anwendung implantierbarer Arzneimittelsysteme

- Der wachsende Fokus auf personalisierte Medizin und Präzisionstherapeutika beschleunigt auch die Nachfrage nach gezielten Medikamentenlieferlösungen

- Die zunehmende Investition in Forschung und Entwicklung durch Pharma- und Medizinprodukteunternehmen treibt die Markterweiterung weiter voran

Zurückhaltung/Challenge

„Hohe Entwicklungskosten und regulatorische Zulassungskomplexe„

- Die hohen Kosten im Zusammenhang mit Forschung, Entwicklung und Herstellung von Smart Drug Delivery-Implantat-Geräten stellen eine bedeutende Herausforderung für das Marktwachstum dar

- So erfordern z.B. die Entwicklung biokompatibler Materialien, die Sicherstellung kontrollierter Arzneimittelfreigabemechanismen und die Durchführung langfristiger klinischer Studien erhebliche finanzielle Investitionen.

- Darüber hinaus können strenge regulatorische Anforderungen und lange Zulassungsverfahren für implantierbare medizinische Geräte die Produktvermarktung verzögern

- Das Risiko von gerätebedingten Komplikationen wie Infektion, Ablehnung oder Fehlfunktion fügt der klinischen und regulatorischen Kontrolle weiter hinzu

- Eine begrenzte Zugänglichkeit in Niedrig- und Mitteleinkommensregionen aufgrund hoher Behandlungskosten beschränkt auch die Marktdurchdringung

- Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Innovation, optimierte regulatorische Wege und eine verstärkte Zusammenarbeit zwischen Interessenvertretern im Gesundheitswesen

- Während technologische Fortschritte voranschreiten, begrenzen diese Hindernisse weiterhin die weit verbreitete Einführung von Smart Drug Delivery-Implantat-Geräten in globalen Gesundheitssystemen

Smart Drug Delivery Implant Devices Market Scope

Der Markt wird auf Basis von Gerätetyp, Applikation und Endbenutzer segmentiert.

• Durch Gerätetyp

Auf Basis des Gerätetyps wird der Smart Drug Delivery Implant Devices-Markt in implantierbare Infusionspumpen, gezielte Medikamentenlieferimplantate, biologisch abbaubare Medikamentenlieferimplantate und andere segmentiert. Das implantierbare Infusionspumpensegment dominierte 2025 den größten Marktanteil von rund 44,6%, was durch ihre hohe Präzision bei der Lieferung von kontrollierten Medikamentendosen über längere Zeiträume bedingt ist. Diese Geräte werden in der chronischen Krankheitsbewältigung wie Schmerztherapie, Diabetes und Spasticity-Behandlung weit verbreitet. Ihre Fähigkeit, eine kontinuierliche und programmierbare Medikamentenlieferung bereitzustellen, verbessert die Patientenergebnisse deutlich. Die zunehmende Prävalenz chronischer Erkrankungen weltweit unterstützt die Segmentherrschaft. Fortschritte in der Pumpenminiaturisierung und Batterielebensverbesserung verbessern die Geräteeffizienz. Krankenhäuser und Spezialkliniken bevorzugen diese Systeme für eine langfristige Behandlung. Die zunehmende Einführung minimalinvasiver Therapien erhöht auch die Nachfrage. Starke klinische Validierung und regulatorische Zulassungen verbessern die Marktdurchdringung. Die wachsende geriatrische Bevölkerung treibt die Nutzung weiter voran. Die kontinuierliche technologische Innovation unterstützt nachhaltiges Wachstum.

Das Segment Biodegradable Drug Delivery Implantats wird voraussichtlich die schnellste CAGR von 10,8% von 2026 bis 2033 bezeugen, die durch steigende Nachfrage nach minimalinvasiven und nachhaltigen Medikamentenlieferlösungen angetrieben wird. Diese Implantate lösen sich allmählich im Körper auf und eliminieren die Notwendigkeit einer chirurgischen Entfernung. Der wachsende Fokus auf Patientenkomfort und reduzierte Nachbehandlungskomplikationen unterstützt die Adoption. Die Investitionen in Biomaterialien und Polymerwissenschaft beschleunigen die Innovation. Die zunehmende Anwendung in der Onkologie und gezielten Therapien steigert das Wachstum weiter. Darüber hinaus verbessert die regulatorische Unterstützung für biologisch abbaubare medizinische Geräte die Vermarktung. Die Erweiterung klinischer Studien verbessert die Sicherheits- und Wirksamkeitsprofile. Das Segment profitiert von reduzierten Krankenhaus-Revisitraten. Auch die zunehmende Vorliebe für langlebige Arzneimittelliefersysteme treibt die Nachfrage an. Das Segment soll sich mit Fortschritten in Bioengineering-Technologien rasch erweitern.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Diabetes, Krebs, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Schmerzmanagement und andere segmentiert. Das Diabetes-Segment dominierte den Markt mit einem Umsatzanteil von etwa 31,9 % im Jahr 2025, der durch die rapide zunehmende globale Prävalenz von Diabetes getrieben wurde. Intelligente implantierbare Arzneimittelliefersysteme sind weit verbreitet für die kontrollierte Insulin-Administration. Die steigende Belastung von lebensbedingten Störungen trägt maßgeblich zur Segmentherrschaft bei. Die zunehmende Einführung kontinuierlicher Medikamentenliefersysteme verbessert die glykämische Kontrolle. Fortschritte in der Closed-Loop-Insulin-Zustellungstechnologie unterstützen das Wachstum weiter. Das zunehmende Bewusstsein für das Diabetesmanagement verbessert die Therapieannahme. Krankenhäuser und Spezialkliniken verwenden zunehmend implantierbare Geräte für Langzeitpflege. Die Ausweitung der diabetischen Patientenpopulation weltweit stärkt die Nachfrage. Kontinuierliche FuE in endokrinen Therapien unterstützt Innovation. Auch die günstige Rückzahlungspolitik in entwickelten Regionen fördert das Wachstum.

Das Onkologie-Segment (Krebsen) wird von 2026 bis 2033 die schnellste CAGR von 11,6% erleben, die von der zunehmenden weltweiten Krebsbelastung und der Nachfrage nach gezielten Therapien angetrieben wird. Implantierbare Medikamentenliefersysteme ermöglichen lokalisierte Chemotherapie mit reduzierten systemischen Nebenwirkungen. Die zunehmende Annahme von Präzisionsmedizin unterstützt das Segmentwachstum. Steigende klinische Studien für implantatbasierte Onkologiebehandlungen beschleunigen die Nachfrage weiter. Fortschritte in der Nanotechnologie und zielgerichtete Medikamentenfreisetzungssysteme verbessern die Behandlungseffizienz. Die zunehmende Vorliebe für minimalinvasive Krebstherapien erhöht die Adoption. Die Ausweitung der Onkologie-Infrastruktur in Schwellenländern unterstützt das Wachstum. Die kontinuierliche Innovation in biologisch abbaubaren Implantaten verbessert die Patientenergebnisse. Die Steigerung der Gesundheitsinvestitionen in die Krebsbehandlung stärkt das Segment weiter. Der Markt dürfte sich aufgrund steigender Krebsfälle weltweit rasch ausweiten.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken, ambulatorische chirurgische Zentren, Forschungsinstitute und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Anteil von etwa 52,4% im Jahr 2025, angetrieben durch das hohe Volumen an komplexen Medikamentenlieferungsverfahren in Krankenhaus-Einstellungen. Krankenhäuser sind mit fortschrittlicher Infrastruktur und Fachkräften für implantierbare Geräteverfahren ausgestattet. Die zunehmende Patientenaufnahme für das chronische Krankheitsmanagement unterstützt die Segmentherrschaft. Die Verfügbarkeit von multidisziplinärer Pflege erhöht die Behandlungseffizienz. Die Erhöhung der Gesundheitsausgaben verstärkt die Krankenhausannahme. Kontinuierliche technologische Upgrades in Krankenhaussystemen verbessern die Geräteauslastung. Die zunehmende Prävalenz chronischer Erkrankungen erhöht den langfristigen Therapiebedarf. Investitionen in die Infrastruktur im Gesundheitswesen unterstützen die Expansion. Krankenhäuser spielen auch eine Schlüsselrolle bei der postoperativen Überwachung.

Das Segment Spezialkliniken wird von 2026 bis 2033 mit dem schnellsten CAGR von 10,9 % bezeugt, was durch zunehmende Vorliebe für personalisierte und gezielte Behandlungsansätze bedingt ist. Diese Kliniken konzentrieren sich auf fortgeschrittene Medikamentenliefertherapien und minimalinvasive Verfahren. Das zunehmende Bewusstsein der Patienten über die spezialisierte Pflege unterstützt das Segmentwachstum. Die zunehmende Zahl der ambulanten Verfahren erhöht die Annahme. Fortschritte in der Implantattechnik machen Behandlungen außerhalb von Krankenhäusern zugänglicher. Die zunehmende Dezentralisierung der Gesundheitsversorgung unterstützt die Expansion. Spezialkliniken bieten eine schnellere Behandlung Turnaround und eine bessere Patientenbetreuung. Die Ausweitung des privaten Gesundheitssektors in Schwellenländern treibt Wachstum an. Die kontinuierliche Innovation in ambulanten Implantatverfahren erhöht die Adoptionsraten.

Smart Drug Delivery Implant Devices Markt Regionale Analyse

- Nordamerika dominierte den Markt für Smart Drug Delivery-Implantate mit dem größten Umsatzanteil von 38,9% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke FuE-Investitionen, hohe Einführung innovativer Arzneimittelliefertechnologien und die Präsenz führender Pharma- und Medizinprodukteunternehmen

- Die Region profitiert von der frühen Vermarktung von implantierbaren Medikamentenliefersystemen und einer starken klinischen Forschung, die Produktinnovation und Adoption beschleunigt

- Darüber hinaus ist die steigende Prävalenz von chronischen Erkrankungen wie Krebs, Diabetes und neurologischen Erkrankungen weiterhin die Nachfrage nach gezielten und kontrollierten Medikamentenlieferlösungen

US Smart Drug Delivery Implant Devices Market Insight

Der Markt der US-Smart Drug Delivery-Implantate eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch eine rasche Einführung fortschrittlicher implantierbarer Medikamentenliefersysteme und starke Innovation in der Präzisionsmedizin angetrieben wird. Das robuste Gesundheitsökosystem des Landes, die hohen Gesundheitsausgaben und die umfangreiche klinische Studienlandschaft unterstützen die Markterweiterung. Darüber hinaus trägt die zunehmende Nachfrage nach langfristig wirkenden und minimalinvasiven Therapien sowie die starke Beteiligung führender Pharma- und Medtech-Unternehmen maßgeblich zum Marktwachstum in den USA bei.

Europa Smart Drug Delivery Implant Devices Market Insight

Der Markt für Smart Drug Delivery-Implantate in Europa soll sich während der gesamten Prognosezeit mit einer beträchtlichen CAGR ausweiten, die durch steigende Prävalenz chronischer Krankheiten und wachsender Fokus auf fortschrittliche Therapielösungen getrieben wird. Starke regulatorische Rahmenbedingungen zur Unterstützung der Innovation von Medizinprodukten, kombiniert mit steigenden Gesundheitsinvestitionen, fördern das Marktwachstum. Darüber hinaus wird der Schwerpunkt der Region auf der patientenzentrierten Pflege und der Einführung von Präzisions-Drogenliefertechnologien die Aufnahme von implantierbaren Medikamentenliefersystemen in Krankenhäusern und Spezialkliniken beschleunigen.

US Smart Drug Delivery Implant Devices Market Insight

Der US-Markt für intelligente Arzneimittellieferungsimplantate wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch starke klinische Forschungsfähigkeiten und zunehmende Einführung fortschrittlicher Arzneimittelliefertechnologien. Das etablierte Gesundheitssystem des Landes und die Fokussierung auf innovative Behandlungsansätze treiben die Nachfrage nach implantierbaren Lösungen. Darüber hinaus tragen die steigende Belastung chronischer Krankheiten und die zunehmende staatliche Unterstützung für Innovationen im Gesundheitswesen zur Markterweiterung in den USA bei.

Deutschland Smart Drug Delivery Implant Devices Markt Einblick

Der Markt für Smart Drug Delivery-Implantate für Deutschland soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, der durch steigende Gesundheitsausgaben und starke Präsenz von Medizinprodukten-Herstellern gefördert wird. Deutschlands Schwerpunkt auf technologischer Innovation, kombiniert mit einer schnellen Einführung von minimalinvasiven und präzisen Medikamentenliefersystemen, erhöht das Marktwachstum. Darüber hinaus unterstützen steigende Nachfrage nach fortschrittlichen Behandlungsoptionen und einer starken Krankenhausinfrastruktur die weit verbreitete Einführung von implantierbaren Medikamentenliefertechnologien.

Asia-Pacific Smart Drug Delivery Implant Devices Market Insight

Der asiatisch-pazifische Smart Drug Delivery-Implantate-Geräte-Markt wird während der Prognosezeit voraussichtlich am schnellsten CAGR wachsen, angetrieben durch steigende Gesundheitsausgaben, Ausweitung der Patientenpopulationsbasis und Verbesserung des Zugangs zu fortgeschrittenen medizinischen Behandlungen. Die zunehmende Prävalenz chronischer Krankheiten sowie das wachsende Bewusstsein für innovative implantierbare Therapien erhöhen die Nachfrage deutlich. Darüber hinaus beschleunigen staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur in Ländern wie China und Indien die Einführung von Smart Drug Delivery-Implantat-Geräten in der ganzen Region.

Japan Smart Drug Delivery Implant Devices Markt Einblick

Der japanische Markt für intelligente Drogenliefer-Implantate gewinnt aufgrund seines fortgeschrittenen Gesundheitssystems, der alternden Bevölkerung und des starken Fokus auf technologische Innovation an Dynamik. Die zunehmende Übernahme von Präzisionsmedizin und minimalinvasive Behandlungslösungen des Landes treibt die Nachfrage nach implantierbaren Medikamentenliefersystemen. Darüber hinaus unterstützen kontinuierliche Fortschritte in der biomedizinischen Technik und eine starke regulatorische Unterstützung innovativer Therapien das Marktwachstum in Japan weiter.

China Smart Drug Delivery Implant Devices Markt Insight

Der Markt für Smart Drug Delivery-Implantate in China entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch die schnelle Entwicklung der Gesundheitsinfrastruktur, eine große Patientenbevölkerung und die zunehmende Einführung fortschrittlicher medizinischer Technologien. Starke häusliche Fertigungsfähigkeiten und steigende Investitionen in die pharmazeutische Innovation treiben die Markterweiterung weiter voran. Darüber hinaus sind zunehmende Konzentration auf das chronische Krankheitsmanagement und ein verbesserter Zugang zu fortschrittlichen Therapien Schlüsselfaktoren für die Nachfrage in China.

Smart Drug Delivery Implant Devices Marktanteil

Die Smart Drug Delivery Implant Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland)

- Johnson & Johnson MedTech (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- B. Braun SE (Deutschland)

- Roche Holding AG (Schweiz)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Eli Lilly und Company (USA)

- Bayer AG (Deutschland)

- Stryker Corporation (USA)

- Smith & Nephew plc (USA)

- Terumo Corporation (Japan)

- BD (US)

- Teleflex Incorporated (US)

- Integer Holdings Corporation (USA)

- Integer NeuroSolutions (USA)

- Alimera Sciences (USA)

- Evonik Industries AG (Deutschland)

Neueste Entwicklungen im globalen Smart Drug Delivery Implant Devices Market

- Im Februar 2021 genehmigte die US Food and Drug Administration (FDA) Casimersen (Amondys 45), eine Antisense-Oligonukleotid-Therapie, die über intravenöse Infusion verabreicht wurde, und spiegelte eine große Weiterentwicklung in gezielten und programmierbaren Medikamentenlieferansätzen wider, die die Grundlage für intelligente implantierbare Liefersysteme der nächsten Generation bildeten. Die Zulassung betonte die zunehmende regulatorische Akzeptanz von Präzisions-Medikament-Delivery-Technologien bei chronischen genetischen und neuromuskulären Erkrankungen.

- Im August 2021 erweiterte Boston Scientific, ein globaler Technologieführer der Medizintechnik, die klinische Einführung seiner implantierbaren und infusionsbasierten Arzneimittelliefertechnologien, die bei chronischen Schmerzen und neurologischen Erkrankungen eingesetzt werden. Das Unternehmen hob die zunehmende Integration von intelligenten, programmierbaren Infusionssystemen hervor, die die Dosiergenauigkeit und die patientenspezifische Therapieauslieferung optimieren und ihre Führung bei implantierbaren Medikamentenauslieferungsinnovationen stärken

- Im Oktober 2022 entwickelte Medtronic, ein weltweit führender Anbieter von implantierbaren Medizintechniken, sein Portfolio an implantierbaren Medikamenteninfusionssystemen, das sich auf intelligente Pumpsysteme konzentriert, die in Schmerzmanagement und neurologischen Bedingungen eingesetzt werden. Diese Systeme umfassen programmierbare Dosier- und Fernüberwachungsfunktionen, die Verbesserung der therapeutischen Präzision und die Reduzierung von Medikamentenfehlern in langfristig implantierbaren Medikamentenlieferanwendungen

- Im November 2023 berichteten Forscher und Biomedizinische Ingenieure weltweit wichtige Fortschritte bei stimuli-responsiven und biologisch abbaubaren implantierbaren Medikamentenliefersystemen, einschließlich nano-enabled Implantate und drahtlos kontrollierten Plattformen, die in der Lage sind, die Medikamentenfreigabe anzupassen. Diese Innovationen markierten einen bedeutenden Schritt in Richtung voll „smarter“ Implantate, die auf biologische Signale und externe Kontrollen zur personalisierten Therapieabgabe reagieren

- Im März 2024 erhielt Supernus Pharmaceuticals die US-FDA-Zulassung für Onapgo (Apomorphin Infusionssystem), eine Wirkstoff-Geräte-Kombination, die kontinuierlich Medikamente über ein verschleißfähiges subkutanes Infusionssystem für die Parkinson-Krankheit liefert. Diese Entwicklung stellt eine wichtige Weiterentwicklung in intelligenten, kontinuierlichen Medikamenten-Liefersystemen dar, die „off-Episoden“ reduzieren und die Symptomsteuerung durch programmierbare Dosierung verbessern

- Im Februar 2025 genehmigte die US Food and Drug Administration (FDA) einen adaptiven Hirnschrittmacher (Medtronic) für die Parkinson-Krankheit, der einen großen Durchbruch in geschlossenen Neuromodulationssystemen darstellt. Das Implantat passt die Stimulation in Echtzeit auf Basis von Patienten-Neuralsignalen an, was eine fortschrittliche Integration von implantierbaren Medikamenten-Device-Technologien mit intelligenten Feedback-Kontrollsystemen zeigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.