Global Smoke Evacuation System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

189.74 Million

USD

318.05 Million

2024

2032

USD

189.74 Million

USD

318.05 Million

2024

2032

| 2025 –2032 | |

| USD 189.74 Million | |

| USD 318.05 Million | |

| % | |

|

Globale Marktsegmentierung für Rauchabsaugsysteme nach Produkt (Rauchabsauggeräte, Rauchabsaugfilter, Rauchabsaugstifte und -stäbe, Smoke-Evac Fusion-Produkte (Abdeckungen), Rauchabsaugschläuche und Zubehör), Anwendung (Elektrochirurgiegeräte, Laser, Radiofrequenzgeräte, Ultraschallgeräte, Fräser, Hochgeschwindigkeitsbohrer und Kautergeräte), Endbenutzer (Krankenhäuser, ambulante Operationszentren , Zentren für kosmetische Chirurgie, Zahnkliniken, Veterinärmedizinische Gesundheitsdienstleister und andere) – Branchentrends und Prognose bis 2032

Rauchabsaugsysteme Marktgröße

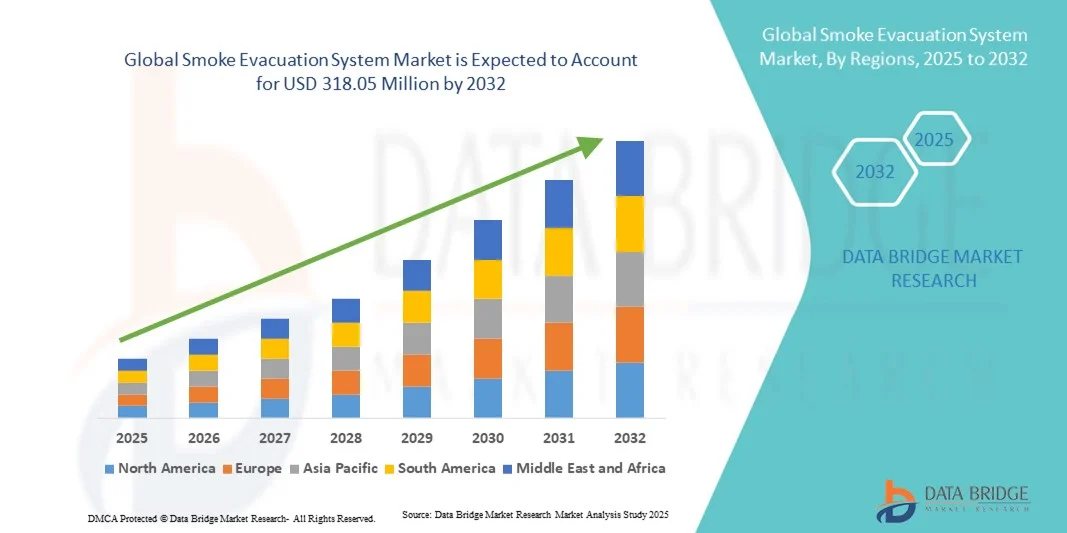

- Der globale Markt für Rauchabsaugsysteme wurde im Jahr 2024 auf 189,74 Millionen US-Dollar geschätzt und soll bis 2032 318,05 Millionen US-Dollar erreichen , bei einer CAGR von 6,67 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung minimalinvasiver und laparoskopischer Operationen vorangetrieben, bei denen chirurgischer Rauch entsteht und wirksame Evakuierungssysteme erforderlich sind, um eine sichere Operationsumgebung aufrechtzuerhalten.

- Darüber hinaus beschleunigt das zunehmende Bewusstsein für die Gesundheitsrisiken, die mit der Exposition gegenüber chirurgischem Rauch verbunden sind, zusammen mit strengen Gesundheitsvorschriften und technologischen Fortschritten bei Rauchfilter- und -absaugsystemen die Einführung von Rauchabsauglösungen und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Rauchabzugssysteme

- Rauchabsaugsysteme, die chirurgischen Rauch, Aerosole und Luftschadstoffe entfernen, die bei elektrochirurgischen Eingriffen und Laserbehandlungen entstehen, sind zu einem unverzichtbaren Bestandteil moderner Operationssäle in Krankenhäusern und ambulanten Operationszentren geworden, da sie eine entscheidende Rolle bei der Verbesserung der Luftqualität und der Gewährleistung der Sicherheit des Operationspersonals spielen.

- Die steigende Nachfrage nach Rauchabsaugsystemen ist vor allem auf das wachsende Bewusstsein für die Gefahren von chirurgischem Rauch, strenge Arbeitsschutzvorschriften und die weltweit steigende Zahl minimalinvasiver Operationen zurückzuführen.

- Nordamerika dominierte den Markt für Rauchabsaugsysteme mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung elektrochirurgischer Geräte und die strikte Durchsetzung von Luftqualitätsstandards in Operationssälen durch Organisationen wie OSHA und NIOSH zurückzuführen. Die USA sind aufgrund der schnellen technologischen Integration, der flächendeckenden Umsetzung von Krankenhaussicherheitsprogrammen und der Präsenz wichtiger Marktteilnehmer, die in tragbare und zentralisierte Rauchabsauglösungen investieren, führend auf dem regionalen Markt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Rauchabsaugsysteme sein und von 2025 bis 2032 eine prognostizierte jährliche Wachstumsrate von 8,7 % verzeichnen. Diese Entwicklung wird durch den Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und ein gesteigertes Bewusstsein für die Gesundheitsrisiken von chirurgischem Rauch im medizinischen Bereich vorangetrieben. Staatliche Investitionen in die Modernisierung des Gesundheitswesens in China, Indien und Japan tragen zusätzlich zum Marktwachstum bei, ebenso wie die zunehmende Einführung moderner OP-Ausrüstung in privaten Krankenhausnetzwerken.

- Das Segment Elektrochirurgiegeräte dominierte den Markt für Rauchabsaugsysteme mit einem Marktanteil von 45,3 % im Jahr 2024, was auf die hohe Verbreitung elektrochirurgischer Verfahren in der Allgemeinchirurgie, Gynäkologie und Orthopädie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Rauchabsaugsysteme

|

Eigenschaften |

Wichtige Markteinblicke zum Rauchabzugssystem |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Rauchabzugssysteme

Wachsende Betonung auf chirurgischer Sicherheit und Luftqualitätsmanagement

- Ein wichtiger Trend, der den globalen Markt für Rauchabsaugsysteme prägt, ist die zunehmende Betonung der Verbesserung der chirurgischen Sicherheit, der Luftqualität und der Einhaltung strenger Gesundheitsvorschriften. Krankenhäuser und chirurgische Zentren weltweit sind sich der Gesundheitsgefahren durch chirurgischen Rauch bewusst, der schädliche Chemikalien, Viruspartikel und Karzinogene enthält und sowohl Patienten als auch medizinisches Personal gefährden kann.

- Die wachsende Zahl minimalinvasiver und laparoskopischer Eingriffe hat den Bedarf an effektiven Rauchabsaugsystemen erhöht, die ein klares Sichtfeld gewährleisten und gleichzeitig das medizinische Personal vor dem Einatmen giftiger Rauchgase schützen.

- Aufsichtsbehörden wie die Occupational Safety and Health Administration (OSHA) und die Association of periOperative Registered Nurses (AORN) haben Sicherheitsrichtlinien und -standards eingeführt, die den obligatorischen Einsatz von Rauchabzugsgeräten in Operationssälen fördern, was die Marktnachfrage weiter ankurbelt.

- So haben beispielsweise mehrere US-Bundesstaaten, darunter Rhode Island und Colorado, Gesetze erlassen, die den Einsatz von chirurgischen Rauchabsaugsystemen in Krankenhäusern und ambulanten Operationszentren vorschreiben. Dieser Trend hin zur Durchsetzung gesetzlicher Vorschriften veranlasst Gesundheitseinrichtungen weltweit, konforme Lösungen zu implementieren.

- Darüber hinaus beschleunigt das wachsende Bewusstsein der Chirurgen und des perioperativen Personals hinsichtlich der langfristigen Atemwegs- und Augenrisiken durch die Belastung mit chirurgischem Rauch den Übergang zu modernen, hocheffizienten Filtersystemen wie Ultra-Low-Particulate-Air-Filtern (ULPA) und Aktivkohlefiltern.

- Die Hersteller konzentrieren sich auf tragbare, kompakte und leise Systeme, die sich nahtlos in Elektrochirurgie- und Lasergeräte integrieren lassen und so eine verbesserte Benutzerfreundlichkeit und weniger Störungen während der Eingriffe gewährleisten.

- Auch der Trend zu nachhaltigen und umweltfreundlichen Lösungen gewinnt an Dynamik. Führende Akteure entwickeln Systeme, die Einwegkomponenten minimieren und über energieeffiziente Filtertechnologien verfügen.

- Zusammengenommen spiegeln diese Entwicklungen einen breiteren Branchenwandel hin zu sichereren, saubereren und konformeren Operationsumgebungen wider, wodurch Rauchabsaugsysteme zu einem wesentlichen Bestandteil der modernen Operationssaalinfrastruktur werden.

Marktdynamik für Rauchabzugssysteme

Treiber

Wachsender Bedarf an Luftqualitätskontrolle und Arbeitssicherheit in chirurgischen Umgebungen

- Das zunehmende Bewusstsein für die Gesundheitsgefahren durch chirurgischen Rauch unter medizinischem Fachpersonal ist ein wichtiger Treiber für den Markt für Rauchabsaugsysteme. Chirurgischer Rauch enthält schädliche Chemikalien, Viren und Partikel, die sowohl für Chirurgen als auch für das OP-Personal erhebliche Risiken darstellen.

- So stellte Medtronic im April 2024 eine verbesserte intelligente Rauchabsaugungsplattform vor, die neue Arbeitsschutzstandards erfüllt und eine Echtzeit-Überwachung der Rauchfahne sowie eine verbesserte Filtereffizienz bietet. Solche Innovationen beschleunigen die Marktakzeptanz weltweit.

- Steigende Operationszahlen, insbesondere bei minimalinvasiven und elektrochirurgischen Eingriffen, treiben die Nachfrage nach effektiven Rauchabsauglösungen weiter voran. Krankenhäuser und Kliniken werden von den Gesundheitsbehörden zunehmend dazu verpflichtet, Rauchmanagementsysteme zu implementieren, um die Arbeitsschutzvorschriften einzuhalten.

- Darüber hinaus hat der zunehmende Fokus auf die Verbesserung der Ergonomie im Operationssaal und der Patientensicherheit zur Einführung fortschrittlicher Systeme geführt, die eine automatische Anpassung der Saugleistung, Geräuschreduzierung und effiziente Partikelfilterung ermöglichen. Diese Faktoren verbessern gemeinsam die operative Leistung und die klinischen Ergebnisse.

- Darüber hinaus fördern der wachsende Trend zur Krankenhausmodernisierung und die Integration intelligenter Operationssaallösungen den Einsatz intelligenter, energieeffizienter Rauchabzugssysteme in Industrie- und Schwellenländern.

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und geringes Bewusstsein in Entwicklungsregionen

- Die hohen Installations- und Wartungskosten moderner Rauchabsaugsysteme stellen ein erhebliches Hindernis für deren Einführung dar, insbesondere bei kleinen und mittleren Gesundheitseinrichtungen in kostensensiblen Märkten.

- Während große Krankenhäuser in Industrieländern schnell auf automatisierte Systeme umsteigen, sind kleinere Kliniken aufgrund von Budgetbeschränkungen oft weiterhin auf einfache Filteranlagen angewiesen.

- Darüber hinaus schränkt das mangelnde Bewusstsein für die langfristigen gesundheitlichen Auswirkungen chirurgischer Rauchbelastungen bei medizinischen Fachkräften in Entwicklungsländern die Nutzung dieser Technologien zusätzlich ein.

- So mangelt es beispielsweise in vielen Gesundheitszentren in Ländern mit niedrigem und mittlerem Einkommen trotz staatlicher Initiativen zur Förderung sichererer Operationsumgebungen immer noch an formalen Protokollen zur Rauchkontrolle oder speziellen Schulungen.

- Hersteller begegnen diesen Herausforderungen mit der Einführung kostengünstiger, tragbarer und wartungsfreundlicher Systeme sowie mit Aufklärungskampagnen über die gesundheitlichen und sicherheitsrelevanten Vorteile einer effektiven Rauchabsaugung. Der Ausbau dieser Initiativen und die Verbesserung der Kosten sind entscheidend für ein nachhaltiges globales Marktwachstum.

Marktumfang für Rauchabsaugsysteme

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Rauchabsaugsysteme ist produktbezogen in Rauchabsauggeräte, Rauchabsaugfilter, Rauchabsaugstifte und -stäbe, Rauchabsaug-Fusionsprodukte (Abdeckungen) sowie Rauchabsaugschläuche und Zubehör unterteilt. Das Segment Rauchabsauggeräte dominierte den Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf ihre wichtige Rolle bei der effizienten Erfassung und Filterung von chirurgischem Rauch zurückzuführen ist, der bei verschiedenen elektrochirurgischen und Laserverfahren entsteht. Krankenhäuser und chirurgische Zentren setzen diese Systeme aufgrund des wachsenden Bewusstseins für die gesundheitlichen Gefahren durch die Exposition gegenüber chirurgischen Rauchgasen weithin ein. Rauchabsauggeräte bieten eine hohe Saugleistung, mehrstufige Filtersysteme und sind leicht zu transportieren. Dadurch verbessern sie die Luftqualität im Operationssaal und erfüllen die Arbeitsschutzvorschriften. Steigende Investitionen in die Modernisierung chirurgischer Umgebungen und die zunehmende Verbreitung kompakter, geräuscharmer Geräte tragen zur starken Marktposition dieses Segments bei.

Das Segment Rauchabsaugfilter wird voraussichtlich von 2025 bis 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die steigende Filteraustauschrate, die Nachfrage nach HEPA- und ULPA-Filtern (High-Efficiency Particulate Air) und deren entscheidende Rolle bei der Gewährleistung kontaminationsfreier Operationsumgebungen. Die zunehmende Präferenz für kostengünstige Einwegfilter zur Vermeidung von Kreuzkontaminationen in stark frequentierten Operationszentren unterstützt das Segmentwachstum zusätzlich. Darüber hinaus treiben die zunehmende regulatorische Betonung der Einhaltung von Luftreinhaltungsstandards in Operationssälen und die Einführung mehrschichtiger Filtertechnologien die weltweite Nutzung moderner Filter voran.

- Nach Anwendung

Der Markt für Rauchabsaugsysteme ist nach Anwendung in Elektrochirurgiegeräte, Laser, Radiofrequenzgeräte, Ultraschallgeräte, Bohrer, Hochgeschwindigkeitsbohrer und Kautergeräte unterteilt. Das Segment Elektrochirurgiegeräte hatte im Jahr 2024 mit 45,3 % den größten Marktanteil, was auf die hohe Verbreitung elektrochirurgischer Eingriffe in der Allgemeinchirurgie, Gynäkologie und Orthopädie zurückzuführen ist. Diese Eingriffe erzeugen erhebliche Mengen chirurgischen Rauchs, was den Einsatz effizienter Absaugsysteme erforderlich macht. Das Wachstum des Segments wird durch Fortschritte bei elektrochirurgischen Instrumenten und die zunehmende Bedeutung sicherer und sauberer Operationsumgebungen für Operationsteams zusätzlich unterstützt. Krankenhäuser integrieren zunehmend zentralisierte Rauchabsaugsysteme, die mit Elektrochirurgiegeneratoren kompatibel sind, um die Einhaltung von Arbeitsschutzstandards zu gewährleisten und das Operationspersonal vor der Exposition gegenüber gefährlichen Aerosolen zu schützen.

Das Segment Lasergeräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen. Grund hierfür ist die zunehmende Verbreitung laserbasierter Operationstechniken in der Dermatologie, der Schönheits- und Augenchirurgie. Diese Verfahren erzeugen dichte Rauchgasschwaden, die Sicht- und Atemprobleme verursachen und den Bedarf an effizienten Lösungen zur Rauchgasabsaugung erhöhen. Technologische Verbesserungen bei Lasersystemen und die weltweit steigende Zahl ästhetischer Eingriffe tragen zur Expansion des Segments bei. Hersteller konzentrieren sich auf kompakte, integrierte Absaugeinheiten, die auf spezifische Laseranwendungen zugeschnitten sind, was das Wachstum weiter vorantreibt.

- Von Endbenutzern

Der Markt für Rauchabsaugsysteme ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Zentren für kosmetische Chirurgie, Zahnkliniken, Veterinärmedizin und weitere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 52,8 % im Jahr 2024 aufgrund des hohen Operationsaufkommens, etablierter Standards zur Infektionskontrolle und der zunehmenden Durchsetzung von Arbeitsschutzvorschriften. Krankenhäuser investieren zunehmend in zentrale und tragbare Rauchabsaugsysteme, um den sich entwickelnden Standards von Organisationen wie OSHA, NIOSH und AORN zu entsprechen. Die Integration dieser Systeme in die chirurgische Infrastruktur gewährleistet die effektive Entfernung schädlicher Partikel und Gase und fördert so eine gesündere Umgebung für das OP-Personal. Die Verfügbarkeit fortschrittlicher Filtertechnologien und staatlich geförderte Mittel zur Krankenhausmodernisierung stärken die Führungsposition dieses Segments weiter.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die steigende Zahl ambulanter Operationen und der schnelle Ausbau eigenständiger Operationszentren weltweit. ASCs bevorzugen kompakte, mobile und kosteneffiziente Rauchabsaugsysteme, die den unterschiedlichen chirurgischen Anforderungen ohne wesentliche Infrastrukturänderungen gerecht werden. Das Wachstum ist auch auf die Präferenz der Patienten für minimalinvasive Eingriffe und kürzere Genesungszeiten zurückzuführen. Darüber hinaus beschleunigen das zunehmende Bewusstsein für die Gefahren durch chirurgischen Rauch und die Umsetzung von Sicherheitsvorschriften im ambulanten Bereich die Akzeptanz in diesem Segment.

Regionale Analyse des Marktes für Rauchabsaugungssysteme

- Nordamerika dominierte den Markt für Rauchabsaugsysteme mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Elektrochirurgie- und Laserchirurgiegeräten sowie die strikte Durchsetzung von Standards für die Luftqualität in Operationssälen durch Organisationen wie OSHA, NIOSH und AORN zurückzuführen ist.

- Krankenhäuser und chirurgische Zentren in den USA und Kanada haben umfassende Sicherheitsprogramme zur Minimierung der chirurgischen Rauchbelastung eingeführt, was zu einer stetigen Nachfrage nach Rauchabsaugsystemen führt.

- Die zunehmende Präferenz für integrierte Rauchabsaugungseinheiten in elektrochirurgischen Geräten und die Einführung tragbarer, kompakter Systeme, die speziell auf ambulante und ambulante Zentren zugeschnitten sind, stärken die Marktführerschaft der Region weiter.

Markteinblick in Rauchabzugssysteme in den USA

Der US-Markt für Rauchabsaugsysteme eroberte 2024 den größten Marktanteil in Nordamerika, angetrieben durch die schnelle technologische Integration von Rauchabsauglösungen in Elektrochirurgiestifte, laparoskopische Instrumente und energiebasierte Geräte. Krankenhäuser in den USA setzen zunehmend auf zentralisierte Filter- und Hocheffizienzsysteme, um die Sicherheitsvorschriften für chirurgische Rauchgase einzuhalten. Die Präsenz großer Akteure wie Medtronic, CONMED und Stryker sowie die Einführung innovativer ULPA- und HEPA-Filtertechnologien stärken die Marktführerschaft des Landes. Der anhaltende Fokus auf die Sicherheit des medizinischen Personals und die steigende Zahl minimalinvasiver Eingriffe treiben das Marktwachstum weiter voran.

Markteinblick für Rauchabzugssysteme in Europa

Der europäische Markt für Rauchabsaugsysteme wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch strenge Arbeitsschutzvorschriften und ein zunehmendes Bewusstsein des medizinischen Fachpersonals für die langfristigen Risiken chirurgischer Rauchbelastungen unterstützt. Länder wie Deutschland, Großbritannien und Frankreich sind führend bei der Einführung, wobei Krankenhäuser auf die Einhaltung der Arbeitsschutzrichtlinien der Europäischen Union und der nationalen Luftqualitätsstandards achten. Darüber hinaus fördern technologisch fortschrittliche Krankenhäuser sowie der wachsende Trend zu umweltfreundlichen und energieeffizienten medizinischen Geräten die Marktdurchdringung in der gesamten Region.

Markteinblick in Rauchabzugssysteme in Großbritannien

Der britische Markt für Rauchabsaugsysteme wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist vor allem auf den verstärkten Fokus auf die Sicherheit im Operationssaal, die steigende Anzahl chirurgischer Eingriffe und staatliche Initiativen zur Infektionskontrolle zurückzuführen. Der National Health Service (NHS) und private Krankenhäuser setzen zunehmend auf kompakte, geräuscharme Rauchabsaugsysteme, um den steigenden Sicherheitsstandards gerecht zu werden. Steigende Investitionen in die Modernisierung der chirurgischen Infrastruktur und die zunehmende Präferenz für umweltverträgliche Systeme unterstützen das Marktwachstum ebenfalls.

Markteinblick für Rauchabzugssysteme in Deutschland

Der deutsche Markt für Rauchabsaugsysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind hohe Gesundheitsausgaben, der Einsatz fortschrittlicher Medizintechnik und strenge gesetzliche Vorgaben. Der Schwerpunkt Deutschlands auf Arbeitssicherheit und Luftqualität in Operationssälen, unterstützt durch Initiativen der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA), stärkt die Nachfrage nach Rauchabsaugsystemen. Darüber hinaus sorgt die starke Präsenz von Medizinprodukteherstellern und forschungsorientierten Krankenhäusern in Deutschland für kontinuierliche Innovationen bei der Filtrations- und Absaugeffizienz.

Markteinblick für Rauchabzugssysteme im asiatisch-pazifischen Raum

Der Markt für Rauchabsaugsysteme im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die zunehmende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein des medizinischen Personals für die Gesundheitsrisiken durch chirurgische Rauchbelastung zurückzuführen. Der rasche Bau von Krankenhäusern, die Modernisierung von Operationssälen und die Integration von Rauchabsaugsystemen in Elektrochirurgie- und Lasergeräte fördern die Akzeptanz in Ländern wie China, Japan und Indien. Staatliche Investitionen in die Digitalisierung des Gesundheitswesens sowie die zunehmende Zahl privater Krankenhäuser mit mehreren Fachrichtungen kurbeln das Marktwachstum in der gesamten Region weiter an.

Markteinblick in Rauchabzugssysteme in Japan

Der japanische Markt für Rauchabsaugsysteme gewinnt aufgrund der fortschrittlichen Gesundheitstechnologie des Landes, der alternden Bevölkerung und der hohen Eingriffsfrequenz an Dynamik. Japanische Krankenhäuser legen Wert auf sterile und rauchfreie Operationsumgebungen, was zu einer zunehmenden Nutzung zentraler Rauchabsaugsysteme und hocheffizienter Filtertechnologien führt. Darüber hinaus dürften staatliche Initiativen zur Verbesserung der Krankenhaussicherheit und zur Entwicklung energieeffizienter medizinischer Geräte das Marktwachstum beschleunigen.

Markteinblick in Rauchabzugssysteme in China

Der chinesische Markt für Rauchabsaugsysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Gesundheitsausgaben, den Ausbau von Krankenhausnetzwerken und die zunehmende Nutzung moderner chirurgischer Technologien zurückzuführen. Die starke Produktionsbasis des Landes ermöglicht die Herstellung kostengünstiger und tragbarer Rauchabsaugsysteme und sorgt so für eine breite Verfügbarkeit in öffentlichen und privaten Gesundheitseinrichtungen. Darüber hinaus ermutigen staatliche Programme zur Förderung der Arbeitssicherheit und der chirurgischen Sicherheit Krankenhäuser, fortschrittliche Luftreinigungs- und Rauchabsauglösungen zu implementieren und so Chinas Führungsposition auf dem regionalen Markt zu festigen.

Marktanteil von Rauchabsaugsystemen

Die Branche der Rauchabzugssysteme wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CONMED Corporation (USA)

- Medtronic (Irland)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- OLYMPUS Corporation (Japan)

- Zimmer Biomet (US)

- Cardinal Health (USA)

- STERIS (Irland)

- Erbe Elektromedizin GmbH (Deutschland)

- Aspen Surgical Products, Inc. (USA)

- Ecolab Inc. (USA)

- Allied Healthcare Products, Inc. (USA)

- IC Medical (USA)

- Pall Corporation (USA)

- Bovie Medical Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Rauchabzugssysteme

- Im Februar 2023 gab die Olympus Corporation bekannt, dass sie von Vizient Inc. einen Auftrag für ihre Rauchabsaugungsprodukte erhalten hat. Diese landesweite Vereinbarung bietet Vizient-Mitgliedern Vorzugspreise für Produkte aus dem Olympus-Rauchabsaugportfolio, darunter die chirurgische Rauchabsaugung OR-VAC, Zubehör und Schläuche, den Teleskop-Rauchstift, den Ultravision-Generator und Zubehör sowie den UHI-4-Insufflator. Der Vertrag trat am 1. Februar 2023 in Kraft.

- Im Mai 2024 erließ Minnesota das Gesetz SF 3852, das Arbeitgeber im Gesundheitswesen ab dem 1. Januar 2025 verpflichtet, bei Eingriffen, bei denen chirurgischer Rauch entstehen kann, Rauchabsaugsysteme einzusetzen. Ziel dieses Gesetzes ist es, Beschäftigte im Gesundheitswesen vor den gesundheitlichen Risiken zu schützen, die mit der Exposition gegenüber chirurgischem Rauch verbunden sind.

- Im Oktober 2025 gab KARL STORZ die FDA-Zulassung für seinen ENDOFLATOR + bekannt, einen Insufflator der nächsten Generation, der durch die Kombination hoher Durchflussraten mit integrierter Rauchgasabsaugung die Sichtbarkeit und Sicherheit bei Operationen verbessern soll. Dieses Gerät bietet Insufflation, Rauchgasabsaugung und Desufflation mit Optionen für die Zufuhr von erwärmtem und befeuchtetem Gas und eignet sich für verschiedene chirurgische Eingriffe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.