Global Solar Cell Paste Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.88 Billion

USD

55.06 Billion

2025

2033

USD

8.88 Billion

USD

55.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 55.06 Billion | |

| % | |

|

Global Solar Cell Paste Market, nach Typ (Front Side Silver Paste, Rückseite Silber Paste, Aluminium Paste und Back-Side Silber Solar Cell Paste), Anwendung (Monokristalline Solarzelle und polykristalline Solarzelle) - Branchentrends und Prognose bis 2033

Solarzellen Paste MarktÜberblick

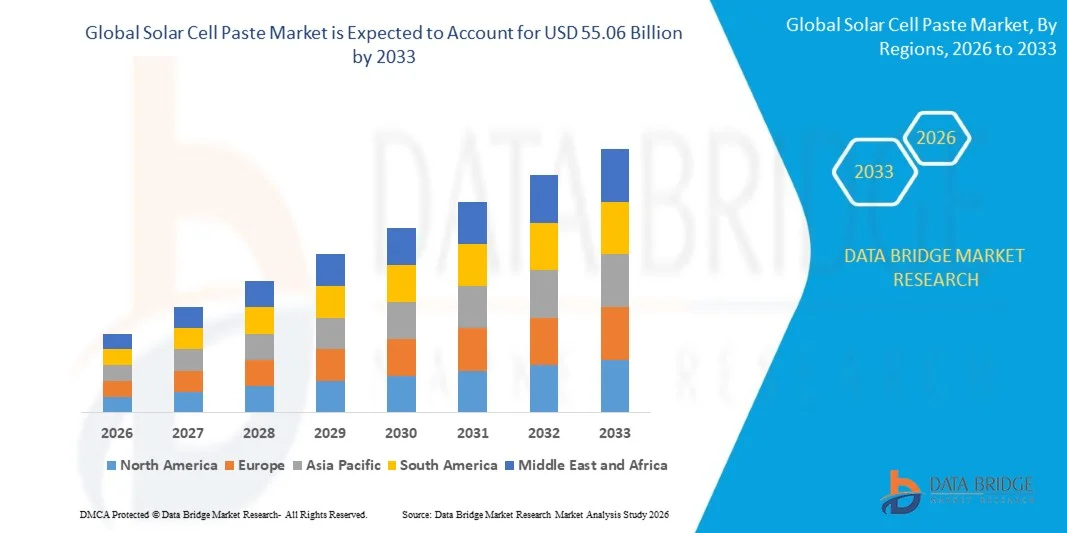

Der Solar Cell Paste Market wurde beiUSD 8.88 Milliarden in 2025und wird zu erreichenUSD 55.06 Milliarden von 2033, in einemCAGR von 25,62% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende globale Photovoltaik-Anlagen, die steigende Nachfrage nach hocheffizienten Solarzellen und die Expansion von Investitionen in die Infrastruktur erneuerbarer Energien verursacht wird. Die zunehmende Übernahme fortschrittlicher Solartechnologien wie TOPCon, HJT und bifacialer Solarzellen sowie kontinuierlicher Innovationen in leitfähigen Pastenformulierungen unterstützt die Markterweiterung in großen Photovoltaik-Produktionsgebieten.

Der zunehmende globale Fokus auf saubere Energieerzeugungs- und Kohlenstoffreduktionsziele, kombiniert mit unterstützenden Regierungspolitiken zur Förderung des Solarenergieeinsatzes, beschleunigt die Nachfrage nach Materialien für Solarzellen. Hochleistungs-Silber- und Aluminiumpasten spielen eine wichtige Rolle bei der Verbesserung der elektrischen Leitfähigkeit, der Umwandlungseffizienz und der langfristigen Zuverlässigkeit von Photovoltaikzellen. Solarhersteller investieren zunehmend in fortschrittliche Metallisierungstechnologien, um die Zellleistung zu steigern und den Materialverbrauch und die Produktionskosten zu senken, das Wachstum des Marktes weiter voranzutreiben.

Trends und Einblicke

- Asia-Pacific dominierte den Solar Cell Paste Market mit dem größten Umsatzanteil von 62,8% im Jahr 2025, unterstützt von der starken Photovoltaik-Produktionsbasis der Region, der groß angelegten Solarmodulproduktion und umfangreichen Investitionen in die Infrastruktur erneuerbarer Energien

- Das einkristalline Solarzellensegment führte den Markt mit einem Anteil von 67,4% im Jahr 2025, angetrieben durch den globalen Übergang zu hocheffizienten Solarenergiesystemen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 6,8% von 2026 bis 2033 sein, die durch die Erhöhung der Investitionen in die heimische Solarproduktion, die zunehmende Bereitstellung von Photovoltaik-Projekten im Bereich der Energieversorgung und die Förderung der sauberen Energiepolitik gefördert wird.

- Polykristalline Solarzelle ist der am schnellsten wachsende Anwendungstyp, der von 2026 bis 2033 eine CAGR von 13,5% registriert, unterstützt durch die steigende Nachfrage nach kostengünstigen Solarstromlösungen in Schwellenländern und Großprojekten

- Das Segment Silberbrei vorne dominierte die Typ-Kategorie mit einem Umsatzanteil von 48,7% im Jahr 2025, was durch seine kritische Rolle bei der Bildung von Leitgittern, die direkt Einfluss auf die Solarzelleneffizienz und die Leistungsleistung haben

- Das rückseitige Segment der silbernen Solarzellenpaste ist die am schnellsten wachsende Kategorie, mit einem CAGR von 12,8% von 2026 bis 2033, angetrieben durch die zunehmende Einführung von hocheffizienten Zelltechnologien wie TOPCon und Heterojunction Solarzellen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8.88 Milliarden

- Voraussichtlicher Marktwert (2033): USD 55.06 Milliarden

- Prognose CAGR (2026–2033): 25.62%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Solar Cell Paste MarketSegment

|

Attribute |

Schlüssel für SolarzellenMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Toyo Aluminium K.K. (Japan) · ANP Co., Ltd. (Südkorea) ·Samsung Electronics Co., Ltd. (Südkorea) · Daejoo Electronic Materials Co., Ltd. (Südkorea) · Targray Technology International Inc. (Kanada) ·NAMICS Corporation(Japan) ·Giga Solar Materials Corp.(Taiwan) · Noritake Co., Limited (Japan) ·Heraeus Holding GmbH(Deutschland) ·DuPont de Nemours, Inc.(US) · Murata Manufacturing Co., Ltd. (Japan) · Thintech Limited (Taiwan) · Deere & Company (USA) · Monokristall LLC (Russland) · XO Global LLC (USA) · Cermet Resistronics Pvt. Ltd. (Indien) · Changzhou EGing Photovoltaic Technology Co., Ltd. (China) · Jiangsu Hoyi Technology Co., Ltd. (China) |

|

Marktmöglichkeiten |

· Erweiterung von TOPCon und Heterojunction Solar Cell Manufacturing · Steigerung der Kommerzialisierung von Kupfer-basierten leitfähigen Pastelösungen · Wachstum der inländischen Solarproduktionskapazität über Emerging Economies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Trends der Solarzellen Paste

Trend: Wachsende Annahme von Low-Silver und Silver-Free Metallization Technologies

Solarzellenhersteller setzen zunehmend Low-Silber- und alternative Metallisierungstechnologien ein, um die Produktionskosten zu senken und die Resilienz der Lieferketten inmitten schwankender Silberpreise zu verbessern. Die Industrie erlebt einen Übergang zu Kupfer-basierten leitfähigen Pasten, Kupfer-Platten-Technologien und fortschrittlichen Low-Silber-Formulierungen, insbesondere in der TOPCon- und Heterojunction-Solarzellenproduktion. Kontinuierliche Innovation in der Pastenchemie hilft Herstellern bei der Aufrechterhaltung von Leitfähigkeit und Effizienz bei der Senkung des Edelmetallverbrauchs. Dieser Trend wird immer wichtiger, da globale Photovoltaik-Einsatzwaagen und die Materialkostenoptimierung weiterhin ein wesentlicher Wettbewerbsfaktor sind.

Unternehmen wie Daejoo Electronic Materials Co., Ltd. starteten im Oktober 2025 die Massenproduktion von hochverkäuflichen Pastenprodukten, während Aiko Solar im Juli 2025 die Verkupferung auf einer 5 GW-Produktionslinie bestätigte und den Wandel der Industrie auf den reduzierten Silberverbrauch und die Metallisierungstechnologien der nächsten Generation verdeutlichte.

Solarzellen Paste Marktdynamik

Key Market Driver: Globale Bereitstellung von hocheffizienten Solar-Photovoltaiksystemen vorantreiben

Die rasante Expansion von Solarenergieanlagen weltweit treibt die Nachfrage nach fortschrittlichen Solarzellenpastenmaterialien deutlich voran. Hocheffiziente Photovoltaik-Technologien wie TOPCon, Heterojunction (HJT) und Flächensolarzellen erfordern spezialisierte leitfähige Pasten, um die elektrische Leistung, Umwandlungseffizienz und langfristige Zuverlässigkeit zu maximieren. Regierungen in großen Volkswirtschaften beschleunigen den Einsatz erneuerbarer Energien durch unterstützende Politiken, Anreize und saubere Energieziele, erhöhen die Nachfrage nach leistungsstarken Solar-Produktionsmaterialien. Die zunehmenden Investitionen in energieintensive Solarprojekte und die inländische Photovoltaikproduktion verstärken das Marktwachstum.

Nach Angaben der International Energy Agency erreichten die globalen Erneuerbare-Kapazitäten in den letzten Jahren Rekordwerte, wobei die Solar-Photovoltaik den größten Anteil an der Kapazität der Stromerzeugung ausmacht. Unternehmen wie JinkoSolar, LONGi Green Energy Technology und Trina Solar bauen weiterhin hocheffiziente TOPCon-Zellproduktion auf, die die Nachfrage nach fortschrittlichen Solarzellenpastenprodukten direkt unterstützen.

Key Restraint/Challenge: Volatilität in Silberpreisen und Rohstoffversorgungsbeschränkungen

Eine große Herausforderung im Solar Cell Paste Markt ist die Volatilität der Silberpreise und der steigende Kostendruck im Zusammenhang mit Edelmetallverbrauch. Silber bleibt ein kritischer Rohstoff für flächen- und rückseitig leitfähige Pasten, die in Photovoltaik-Zellen verwendet werden, wodurch Hersteller anfällig für Schwankungen in Rohstoffmärkten sind. Die weltweite Solar-Bereitstellung erhöht die Nachfrage nach Silber und sorgt für langfristige Verfügbarkeit und Produktionsökonomie. Die Hersteller müssen kontinuierlich Effizienzverbesserungen mit Materialkostensenkungen ausgleichen, was die Rentabilität und die Produktpreise beeinflussen kann.

Die Einführung der PV6NL-Niederkontinenten-Rücksilberpaste von Solamet Electronic Materials im September 2024 zeigte die Bemühungen der Industrie, den Silberverbrauch um etwa 5% bis 10% pro Zelle zu reduzieren und gleichzeitig die Leistungsstandards zu halten, was die wachsende Herausforderung der Steuerung der Rohstoffkosten innerhalb der Photovoltaik-Produktion widerspiegelt.

Key Market Opportunity: Erweiterung von TOPCon und Heterojunction Solar Cell Manufacturing

Die rasche Expansion der TOPCon- und Heterojunction-Solarzellenfertigung schafft für den Solar Cell Paste-Markt erhebliche Wachstumschancen. Diese fortschrittlichen Photovoltaik-Technologien erfordern hoch spezialisierte Metallisierungsmaterialien, die in der Lage sind, überlegene Leitfähigkeit, geringere Widerstandsverluste und verbesserte Zelleffizienz zu liefern. Die steigenden Investitionen in Solaranlagen der nächsten Generation in ganz Asien-Pazifik, Europa und Nordamerika beschleunigen die Nachfrage nach hochwertigen Silber-, Kupfer- und Hybrid-Leitpastenlösungen. Weitergehende technologische Weiterentwicklungen ermöglichen auch die Entwicklung kundenspezifischer Pastenformulierungen, die auf neu entstehende hocheffiziente Zellarchitekturen zugeschnitten sind.

Unternehmen wie LONGi Green Energy Technology, JinkoSolar und Canadian Solar erweitern TOPCon und erweiterte n-Typ Solarzellenproduktionskapazitäten, während der Juni 2025 Erwerb einer Mehrheitsbeteiligung an Solamet Electronic Materials von Wuxi DK Electronic Materials Co., Ltd. die Forschungs- und Entwicklungsfähigkeiten für Metallisierungslösungen, die Photovoltaik-Technologien der nächsten Generation unterstützen, weiter gestärkt.

Solarzellen Paste Marktbereich

Der Solarzellenpastenmarkt wird nach Art und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Solar Cell Paste Market in Front Side Silver Paste, Rear Side Silver Paste, Aluminium Paste und Back-Side Silver Solar Cell Paste segmentiert. Das Segment Front Side Silver Paste dominierte den Markt mit dem größten Anteil von 48,7% im Jahr 2025, angetrieben durch seine kritische Rolle bei der Bildung von Leitgittern, die direkt Einfluss auf die Solarzelleneffizienz und -leistung haben. Das Segment profitiert von einer weit verbreiteten Einführung in hocheffiziente Photovoltaik-Technologien, insbesondere monokristalline und fortgeschrittene Zellarchitekturen. Kontinuierliche Fortschritte in Silberpastenformulierungen haben eine verbesserte Leitfähigkeit und reduzieren den Materialverbrauch. Wachsende Investitionen in Premium-Solarmodule und höhere Conversion-Effizienzziele unterstützen die Nachfrage weiter. Starker Einsatz von Solarprojekten im Bereich der Energieversorgung und der kommerziellen Nutzung verstärkt die weltweit führende Position des Segments.

Das Segment Back-Side Silver Solar Cell Paste wird mit einem CAGR von 12,8% von 2026 bis 2033 das schnellste Wachstum registriert, das durch die zunehmende Einführung von hocheffizienten Zelltechnologien wie TOPCon und Heterojunction Solarzellen angetrieben wird. Diese fortschrittlichen Solarzellen-Designs erfordern eine verbesserte rückseitige elektrische Leitfähigkeit und optimierte Stromerfassungsleistung. Die steigende Nachfrage nach Bifacial-Modulen schafft wichtige Möglichkeiten für spezialisierte Backside Silberpaste Anwendungen. Technologische Innovationen, die auf die Verbesserung der Zelleffizienz und Haltbarkeit ausgerichtet sind, beschleunigen die Marktdurchdringung weiter. Die Erweiterung der Produktionskapazitäten für Photovoltaik-Module der nächsten Generation in ganz Asien-Pazifik, Europa und Nordamerika unterstützt weiterhin ein schnelles Segmentwachstum.

- Anwendung

Auf Basis der Anwendung wird der Solar Cell Paste Market in monokristalline Solarzelle und polykristalline Solarzelle segmentiert. Das Segment Monokristalline Solarzellen dominierte den Markt mit dem größten Anteil von 67,4% im Jahr 2025, angetrieben durch den globalen Übergang zu hocheffizienten Solarenergiesystemen. Einkristalline Zellen benötigen fortschrittliche Pastenmaterialien, um die Leitfähigkeit zu maximieren, Energieverluste zu reduzieren und die Gesamtkonversionseffizienz zu steigern. Das Segment profitiert von einem starken Einsatz in Anlagen-, Gewerbe- und Wohn-Solaranlagen, bei denen die Leistungsoptimierung eine zentrale Priorität darstellt. Kontinuierliche Verbesserungen der Zelltechnologien, einschließlich TOPCon und PERC, haben die Nachfrage nach spezialisierten Solarzellenpasten weiter erhöht. Die wachsenden Investitionen in die Premium-Photovoltaikproduktion stärken die Marktführerschaft des Segments.

Das Segment Polykristalline Solarzellen wird auch mit einem CAGR von 13,5% von 2026 bis 2033 das schnellste Wachstum registriert, das durch die steigende Nachfrage nach kostengünstigen Solarstromlösungen in Schwellenländern und Großprojekten angetrieben wird. Polykristalline Solarzellen bieten ein günstiges Gleichgewicht zwischen Leistungs- und Fertigungskosten, wodurch sie für preisempfindliche Märkte geeignet sind. Die Erweiterung von Solarinstallationsprogrammen in Entwicklungsregionen unterstützt die Adoption. Kontinuierliche Verbesserungen in der Zelleffizienz und Produktionstechnologien erhöhen die Wettbewerbsfähigkeit. Die steigenden Investitionen in die Infrastruktur erneuerbarer Energien und der steigende Strombedarf werden voraussichtlich das Segmentwachstum während des Prognosezeitraums beschleunigen.

Solar Cell Paste Markt Regionale Analyse

Asia-Pacific dominierte den Solarzellen-Paste-Markt und entfiel auf den größten Umsatzanteil von 62,8% im Jahr 2025, unterstützt durch die starke Photovoltaik-Produktionsbasis der Region, die großflächige Solarmodulproduktion und umfangreiche Investitionen in die Infrastruktur erneuerbarer Energien. Die Region profitiert von der Präsenz führender Solarzellenhersteller, etablierter Lieferketten für Photovoltaik-Materialien und kostengünstigen Produktionsmöglichkeiten. Die zunehmende Installation von Solarprojekten im Bereich der Energieversorgung, die Erhöhung der staatlichen Anreize für die saubere Energieannahme und die wachsende Nachfrage nach hocheffizienten Solarmodulen beschleunigen die regionale Markterweiterung. Kontinuierliche Kapazitätszuwächse in der Solarzellenherstellung und -fortschritte in Photovoltaik-Technologien der nächsten Generation stärken die Führung der Region.

China Solar Cell Paste Markt Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen Solarzellen-Papiermarkt, unterstützt durch seine dominante Position in der globalen Solarzellen- und Photovoltaikmodulfertigung. Das Land verfügt über eine hochintegrierte Solarversorgungskette, die eine großflächige Produktion von Silber- und Aluminiumpasten unterstützt, die für fortgeschrittene Solarzellentechnologien benötigt werden. Starke Investitionen in die TOPCon-, Heterojunktions- und Flächen-Solarzellenfertigung sind weitere treibende Nachfrage nach leistungsstarken Pastenmaterialien. Darüber hinaus stärken die Expansion inländischer Solaranlagen und bedeutende Exportaktivitäten auf den globalen Photovoltaikmärkten Chinas Führungsposition.

Indien Solarzellenmarkt Einblick

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das durch die Erweiterung der Kapazität der Solarenergie, die Erhöhung der inländischen Photovoltaik-Produktionsinitiativen und die Unterstützung der Regierungspolitiken zur Förderung der Selbstversorgung erneuerbarer Energien angetrieben wird. Die steigenden Investitionen in Solarparks, Dachterrassen-Solaranlagen und energiesparende erneuerbare Projekte erhöhen die Nachfrage nach Solarzellenmaterialien deutlich. Das Land profitiert auch von produktionsgebundenen Anreizprogrammen, die darauf abzielen, die lokalen Solarproduktionskapazitäten zu stärken. Darüber hinaus beschleunigt der wachsende Fokus auf Energiesicherheit und sauberer Energiewende das langfristige Marktwachstum.

Europa Solarzellenmarkt Einblick

Der Markt für Solarzellen Paste in Europa wächst stetig, unterstützt durch Investitionen in erneuerbare Energieprojekte, die zunehmende Einführung von hocheffizienten Photovoltaiktechnologien und starke Abbauziele in der gesamten Region. Die steigende Nachfrage nach lokal hergestellten Solarkomponenten und die zunehmende Betonung der Energieunabhängigkeit stärken die regionale Marktentwicklung. Solarmodulhersteller konzentrieren sich zunehmend auf fortgeschrittene Zellarchitekturen, die spezialisierte leitfähige Pastenmaterialien benötigen. Darüber hinaus unterstützen günstige Regierungspolitiken und die Erweiterung von Solareinsatzprogrammen ein nachhaltiges Marktwachstum.

Deutschland Solarzellenmarkt Einblick

Deutschland verzeichnete 2025 den größten Anteil am europäischen Solarzellen-Paste-Markt, der von seinem fortgeschrittenen Solarenergie-Sektor, starken Photovoltaik-Forschungskapazitäten und einem wachsenden Einsatz von hocheffizienten Solaranlagen angetrieben wurde. Das Land profitiert von einer umfangreichen Einführung von Premium-Solartechnologien, die fortschrittliche Silber- und leitfähige Pastenformulierungen erfordern. Starke Investitionen in die Infrastruktur erneuerbarer Energien und die zunehmende Modernisierung von Solaranlagen unterstützen die Nachfrage weiter. Darüber hinaus stärken die unterstützenden regulatorischen Rahmenbedingungen und Nachhaltigkeitsinitiativen die führende Marktposition Deutschlands.

US Solar Cell Paste Market Insight

Der US-Markt wird durch eine zunehmende Solarenergie-Bereitstellung, steigende Investitionen in die erneuerbare Stromerzeugung und steigende Nachfrage nach effizienten Photovoltaik-Technologien unterstützt. Die Erweiterung von kommerziellen und privaten Solaranlagen trägt zu einem höheren Verbrauch von fortschrittlichen Solarzellenmaterialien bei. Das Land zeugt auch von wachsendem Interesse an Energiewendeinitiativen und Kohlenstoffreduktionsstrategien, die die Marktentwicklung unterstützen. Darüber hinaus beschleunigt die Erhöhung der Investitionen in die heimische saubere Energieinfrastruktur das Wachstum.

Nordamerika Solarzellen Paste Markt Einblick

Nordamerika wird mit dem schnellsten CAGR von 6,8% von 2026 bis 2033 wachsen, angetrieben durch Investitionen in die heimische Solarproduktion, steigender Einsatz von Photovoltaik-Projekten in der Energieversorgung und unterstützende saubere Energiepolitik. Die zunehmenden Anstrengungen zur Stärkung regionaler Solarversorgungsketten und zur Verringerung der Abhängigkeit von importierten Solarkomponenten tragen maßgeblich zur Markterweiterung bei. Die Nachfrage nach fortschrittlichen Solarzellentechnologien mit höherer Energieeffizienz beschleunigt die Einführung von hochwertigen leitfähigen Pastenmaterialien. Darüber hinaus fördern die Ausweitung der staatlichen Anreize und die Verpflichtung der Unternehmenserneuerbaren Energien das regionale Marktwachstum.

US Solar Cell Paste Market Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Solarzellen-Paste-Markt, unterstützt durch starke Investitionen in die Solarenergie-Infrastruktur, die Steigerung der inländischen Photovoltaik-Produktionskapazität und die zunehmende Einführung von hocheffizienten Solartechnologien. Das Land profitiert von der Erweiterung von Solarprojekten im Energieverbrauch und von günstigen politischen Initiativen zur Förderung des sauberen Energieeinsatzes. Der Fokus auf fortschrittliche Solarzellenarchitekturen und die lokale Produktion von Photovoltaik-Komponenten verstärkt die Nachfrage nach spezialisierten Pastenmaterialien. Darüber hinaus stärken zunehmende Investitionen im öffentlichen und privaten Sektor in erneuerbare Energien die Führungsposition der USA auf dem regionalen Markt.

Solar Cell Paste Marktanteil

Die Solarzellenpastenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Toyo Aluminium K.K. (Japan)

- ANP Co., Ltd (Südkorea)

- Samsung Electronics Co., Ltd. (Südkorea)

- Daejoo Electronic Materials Co., Ltd. (Südkorea)

- Targray Technology International Inc. (Kanada)

- NAMICS Corporation (Japan)

- Giga Solar Materials Corp. (Taiwan)

- Noritake Co., Limited (Japan)

- Heraeus Holding GmbH (Deutschland)

- DuPont de Nemours, Inc. (USA)

- Murata Manufacturing Co., Ltd. (Japan)

- Thintech Limited (Taiwan)

- Deere & Company (USA)

- Monokristall LLC (Russland)

- XO Global LLC (USA)

- Cermet Resistronics Pvt. Ltd. (Indien)

- Changzhou EGing Photovoltaic Technology Co., Ltd. (China)

- Jiangsu Hoyi Technology Co., Ltd. (China)

Neueste Entwicklungen im Solar Cell Paste Market

- Im Oktober 2025 begann die DK Electronic Materials mit der Massenproduktion ihrer neu entwickelten hochkofferen Pastenprodukte und verstärkte den Übergang des Solar Cell Paste-Marktes zu silber- und silberfreien Metallisierungstechnologien. Die Produkte haben die Validierung mit großen Solarzellenherstellern erfolgreich bestanden und die Kompatibilität mit fortschrittlichen TOPCon 3.0 Zellarchitekturen demonstriert. Der Aufbau von Gigawatt-Produktionslinien verbessert die kommerzielle Bereitschaft und wird voraussichtlich die branchenweite Einführung kostengünstiger leitfähiger Pastenlösungen beschleunigen und gleichzeitig die Abhängigkeit von teuren Silbermaterialien reduzieren

- Im Juli 2025 bestätigte Aiko Solar das Rollout der Kupferbeschichtungstechnologie auf einer 5 GW-Produktionslinie, was die Entwicklung von Metallisierungsvorgängen im Solar Cell Paste-Markt erheblich beeinflusste. Die Initiative zielt darauf ab, den rückseitigen Pastenverbrauch um fast 90 % bis Mitte 2026 zu reduzieren und die Herstellungskosten zu senken und die Ressourceneffizienz zu verbessern. Diese Entwicklung soll eine breitere Einführung alternativer Metallisierungstechnologien fördern und Nachfragemuster für traditionelle Silberpastenprodukte umgestalten

- Im Juni 2025 erwarb Wuxi DK Electronic Materials Co., Ltd. eine Beteiligung von 60% an Solamet Electronic Materials für 696 Mio. CNY, was die Konsolidierung im Solar Cell Paste-Markt verbessert. Die Übernahme kombinierte Solamets geistiges Eigentumsportfolio und globale Kundenbeziehungen mit der Fertigungskompetenz von DKEM, wodurch die Innovationsfähigkeiten in Silberpastenlösungen für TOPCon und HJT Solarzellen gestärkt werden. Die Transaktion soll die technologische Wettbewerbsfähigkeit verbessern und die Entwicklung fortschrittlicher Metallisierungsmaterialien inmitten steigender Industrie-Margedrücke unterstützen.

- Im Januar 2025 arbeitete die LPKF Laser & Electronics SE mit dem Fraunhofer-Institut für Solarenergiesysteme zusammen, um einen fortschrittlichen Metallisierungsprozess unter Verwendung von Laser Induced Deep Etching (LIDE)-Technologie zu entwickeln. Der Durchbruch ermöglichte das Bedrucken von ultrafeinen Kontaktfingern unter 10 Mikrometern, wodurch Abschattungsverluste reduziert und der Silberpastenverbrauch in Photovoltaikzellen gesenkt wurde. Diese Innovation unterstützt den Fokus des Marktes auf die Verbesserung der Solarzelleneffizienz bei der Förderung von Materialoptimierung und Nachhaltigkeitszielen

- Im September 2024 startete Solamet Electronic Materials die PV6NL-Serie mit niedrigen festkontinenten hinteren Silberpasten für TOPCon Solarzellen und trug zur Kostenoptimierung auf dem gesamten Solar Cell Paste-Markt bei. Die neue Formulierung reduzierte den rückseitigen Silberverbrauch um etwa 5 % bis 10 % pro Zelle unter Beibehaltung der Leitfähigkeits- und Haftfähigkeit. Das Produkt verbessert auch die Zelleffizienz und hilft Herstellern, die wirtschaftliche Rentabilität und Wettbewerbsfähigkeit der n-Typ Solartechnologien der nächsten Generation zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Solarzellenpastenmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR SOLARZELLENPASTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR SOLARZELLENPASTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 MARKTINFORMATIONSBERICHT ZUR ZELLPASTE (NACHFRAGE/ANGEBOT (TREND-LÜCKE)

5.2 PORTERS FÜNF-KRÄFTE-ANALYSE

5.3 GESETZLICHE STANDARDS

5.4 BRANCHENANALYSE & ZUKUNFTSSZENARIO

5.5 Marktdurchdringung und Wachstumsperspektiven-Mapping

5.6 Umsatzchancen für neue und aufstrebende Unternehmen

5.7 VERBRAUCHERVERHALTEN

5.7.1 Kaufverhalten

5.7.2 NUTZUNGSANALYSE

5.8 TECHNOLOGIEANALYSE

5.8.1 SCHLÜSSELTECHNOLOGIEN

5.8.2 KOMPLEMENTÄRE TECHNOLOGIEN

5.8.3 ANGRENZENDE TECHNOLOGIEN

5.9 TECHNOLOGIEMATRIX

Angebotenes Produkt/Dienstleistung des Unternehmens

5.1 HERAUSFORDERUNGEN

5.11 INHOUSE-IMPLEMENTIERUNG/OUTSOURCIERTE (DRITTANBIETER-)IMPLEMENTIERUNG

5.11.1 KUNDENSTAMM

5.11.2 SERVICEPOSITIONIERUNG

5.11.3 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.11.4 ANWENDUNGSREICHWEITE

5.11.5 SERVICE-PLATTFORM-MATRIX

5.12 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Unternehmen A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Servicepositionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Anwendungsreichweite

5.13 MATRIX DER UNTERNEHMENSSERVICEPLATTFORM

5.14 ANWENDUNGSFÄLLE UND IHRE ANALYSE

ABBILDUNG 1: USED-CASE-ANALYSE

Angebotenes Produkt/Dienstleistung des Unternehmens

5.15 PREISANALYSE BASIEREND AUF VERKAUF, MARKETING UND KUNDENSERVICE

5.16 TECHNOLOGISCHE ENTWICKLUNG IN MONOKRISTALLINEN ZELLEN

5.17 TOP 5 VERKÄUFER

6 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH TYP

6.1 ÜBERSICHT

6.2 Aluminium-Solarzellenpaste

6.2.1 NACH ZUSAMMENSETZUNG

6.2.1.1. METALLPULVER

6.2.1.2. BRILLE

6.2.1.3. ZUSATZSTOFFGEMISCHE

6.2.2 DURCH ANWENDUNG

6.2.2.1. SIEBDRUCKFÄHIG MIT BORGEHALT

6.2.2.2. SIEBDRUCKBAR OHNE BOR

6.3 Silberne Solarzellenpaste (Vorderseite)

6.4 Silberne Solarzellenpaste (Rückseite)

7 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH SOLARPANELTYP

7.1 ÜBERSICHT

7.2 MONOKRISTALLIN

7.2.1 NACH TECHNOLOGIE

7.2.1.1. Kristalline Siliziumzellen

7.2.1.2. DÜNNSCHICHTZELLEN

7.2.1.3. ULTRADÜNNE FILMZELLEN

7.3 POLYKRISTALLINE SOLARZELLEN

7.4 SONSTIGES

8 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH WAFERDICKE

8.1 ÜBERSICHT

8,2 <150UM

8.3 150UM BIS 180UM

8.4 180UM BIS 200UM

8,5 MEHR ALS 200UM

9 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH KLEBEKAPAZITÄT

9.1 ÜBERSICHT

9.2 WENIGER ALS 3N/MM

9.3 MEHR ALS 3N/MM

10 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH VISKOSITÄT

10.1 ÜBERSICHT

10.2 WENIGER ALS 14 PA.S

10.3 MEHR ALS 14 PA.S

11 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 DIREKTVERKAUF

11.3 VERTRIEBSPARTNER

12 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH SOLARZELLENANWENDUNG

12.1 ÜBERSICHT

12.2 KRAFTWERKE

12.2.1 NACH TYP

12.2.1.1. Aluminium-Solarzellenpaste

12.2.1.2. Silberne Solarzellenpaste (Vorderseite)

12.2.1.3. Silberne Solarzellenpaste (Rückseite)

12.3 WOHNGEBÄUDE

12.3.1 NACH TYP

12.3.1.1. Aluminium-Solarzellenpaste

12.3.1.2. Silberne Solarzellenpaste (Vorderseite)

12.3.1.3. Silberne Solarzellenpaste (Rückseite)

12.4 KOMMERZIELL

12.4.1 NACH TYP

12.4.1.1. Aluminium-Solarzellenpaste

12.4.1.2. Silberne Solarzellenpaste (Vorderseite)

12.4.1.3. Silberne Solarzellenpaste (Rückseite)

12.5 SATELLITEN

12.5.1 NACH TYP

12.5.1.1. Aluminium-Solarzellenpaste

12.5.1.2. Silberne Solarzellenpaste (Vorderseite)

12.5.1.3. Silberne Solarzellenpaste (Rückseite)

12.6 SONSTIGES

13 GLOBALER MARKT FÜR SOLARZELLENPASTE, NACH GEOGRAFIE

GLOBALER MARKT FÜR SOLARZELLENPASTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 FRANKREICH

13.2.3 Vereinigtes Königreich

13.2.4 ITALIEN

13.2.5 SPANIEN

13.2.6 RUSSLAND

13.2.7 TÜRKEI

13.2.8 BELGIEN

13.2.9 NIEDERLANDE

13.2.10 SCHWEIZ

13.2.11 RESTLICHES EUROPA

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN

13.3.6 SINGAPUR

13.3.7 THAILAND

13.3.8 MALAYSIA

13.3.9 INDONESIEN

13.3.10 PHILIPPINEN

13.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 BRASILIEN

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 NAHER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VAE

13.5.5 ISRAEL

13.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

13.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

14 GLOBALER MARKT FÜR SOLARZELLENPASTE, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

14.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

15 GLOBALER SOLARZELLENMARKT, SWOT- UND DBMR-ANALYSE

16 GLOBALER MARKT FÜR SOLARZELLENPASTE, FIRMENPROFIL

16.1 DUPONT

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNGEN

16.2 TARGRAY

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNGEN

16.3 MURATA MANUFACTURING CO., LTD.

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 PRODUKTPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNGEN

16.4 ANP CO. LTD.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNGEN

16.5 DIE BOMBAY ISOLIERTE KABEL & DRÄHTE CO

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UMSATZANALYSE

16.5.3 PRODUKTPORTFOLIO

16.5.4 JÜNGSTE ENTWICKLUNGEN

16.6 HERAEUS HOLDING

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UMSATZANALYSE

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNGEN

16.7 NAMICS

16.7.1 FIRMENÜBERSICHT

16.7.2 UMSATZANALYSE

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 DONGJIN SEMICHEM CO LTD.

16.8.1 FIRMENÜBERSICHT

16.8.2 UMSATZANALYSE

16.8.3 PRODUKTPORTFOLIO

16.8.4 JÜNGSTE ENTWICKLUNGEN

16.9 DAEJOO ELECTRONIC MATERIALS CO., LTD

16.9.1 FIRMENÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNGEN

16.1 AG PRO TECHNOLOGY CO., LTD.

16.10.1 FIRMENÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 JÜNGSTE ENTWICKLUNGEN

16.11 CERMET MATERIALS, INC.

16.11.1 FIRMENÜBERSICHT

16.11.2 UMSATZANALYSE

16.11.3 PRODUKTPORTFOLIO

16.11.4 JÜNGSTE ENTWICKLUNGEN

16.12 DYCOTEC MATERIALS LTD

16.12.1 FIRMENÜBERSICHT

16.12.2 UMSATZANALYSE

16.12.3 PRODUKTPORTFOLIO

16.12.4 JÜNGSTE ENTWICKLUNGEN

16.13 RUTECH

16.13.1 FIRMENÜBERSICHT

16.13.2 UMSATZANALYSE

16.13.3 PRODUKTPORTFOLIO

16.13.4 JÜNGSTE ENTWICKLUNGEN

16.14 TOYO ALUMINIUM KK

16.14.1 FIRMENÜBERSICHT

16.14.2 UMSATZANALYSE

16.14.3 PRODUKTPORTFOLIO

16.14.4 JÜNGSTE ENTWICKLUNGEN

16.15 SOLAR MEDIA LIMITED

16.15.1 FIRMENÜBERSICHT

16.15.2 UMSATZANALYSE

16.15.3 PRODUKTPORTFOLIO

16.15.4 JÜNGSTE ENTWICKLUNGEN

16.16 MONOCRYSTAL CO. LTD.

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 UMSATZANALYSE

16.16.3 PRODUKTPORTFOLIO

16.16.4 JÜNGSTE ENTWICKLUNGEN

16.17 ZHEJIANG GONDA

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 UMSATZANALYSE

16.17.3 PRODUKTPORTFOLIO

16.17.4 JÜNGSTE ENTWICKLUNGEN

16.18 ELEKTRONISCHE TECHNOLOGIE

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 UMSATZANALYSE

16.18.3 PRODUKTPORTFOLIO

16.18.4 JÜNGSTE ENTWICKLUNGEN

16.19 TECHNIK

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 UMSATZANALYSE

16.19.3 PRODUKTPORTFOLIO

16.19.4 JÜNGSTE ENTWICKLUNGEN

16.2 FERRO CORPORATION

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 UMSATZANALYSE

16.20.3 PRODUKTPORTFOLIO

16.20.4 JÜNGSTE ENTWICKLUNGEN

17 NEUESTE ENTWICKLUNGEN

18 SCHLUSSFOLGERUNG

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.